Аналіз економічної ефективності КГ "Зоря"

Зміст

Вступ

1. Теоретичні основи інтенсифікації сільськогосподарського виробництва

1.1 Поняття та сутність інтенсифікації сільськогосподарського виробництва

1.2 Система показників рівня ефективності виробництва

1.3 Фактори підвищення ефективності інтенсифікації виробництва та переробки зерна

2. Умови та результати виробництва зерна на підприємстві

2.1 Коротка характеристика природно-економічних умов підприємства

2.2 Посівна площа зернових культур, технологічні вимоги до вирощування, урожайність та якість зерна

2.3 Основні показники рівня інтенсивності та ефективності інтенсифікації виробництва зерна

3. Обґрунтування основних шляхів підвищення економічної ефективності інтенсифікації виробництва і переробки зерна на підприємстві

3.1 Обґрунтування проектних показників розміру посівної площі та її складу по видам культур зернових, їх урожайність та якості продукції

3.2 Обґрунтування рівня і складу витрат на вирощування зернових по їх видам (на 100 га посіву), переробку і реалізацію продукту

Висновки та пропозиції

Джерела використаної літератури

Додатки

Вступ

Для кожного господарства відповідно до спеціалізації важливо встановити таку структуру засобів виробництва, яка б забезпечувала найбільший вихід валової та товарної продукції при низькій собівартості.

Визначення оптимального поєднання основних і допоміжних галузей, промислових підприємств і промислів вимагає формування відповідного виробничого потенціалу на основі досягнень науково-технічного прогресу з метою підвищення ефективності його функціонування, використовуючи ринкові механізми, що передбачає в сільському господарстві не просто використання техніки, а й створення системи машин. Остання повинна враховувати можливості й специфіку виробництва кожного виду продукції в їх поєднанні, виходячи з принципу максимального використання робочих машин, агрегатів транспортних засобів. Дуже важливо також забезпечувати максимальну кількість необхідних засобів виробництва в критичні строки з тим, щоб виконати всі роботи в оптимальний період і не допустити втрат врожаю внаслідок, наприклад, несвоєчасної оранки, боронування або затримки під час посіву чи збирання врожаю. Тому в сільському господарстві необхідна більш висока насиченість його засобами виробництва, більш висока фондо- і енергоозброєність праці.

У зв'язку з тим, що відтворення в аграрному секторі економіки обумовлене природними процесами, роботи технологічного циклу з вирощування сільськогосподарських культур і догляду за тваринами розподілені протягом усього року з інтервалами, які визначаються природою, причому природні фактори значно коригують календарні плани проведення сільськогосподарських робіт. Якщо в Україні в зоні Лісостепу посів ранніх зернових культур господарства проводили з 1 по 5 квітня поточного року, то в наступному році ці роботи можуть виконуватись з 25 по ЗО березня або з 5 по 10 квітня залежно від погоди, температури повітря, готовності ґрунту, швидкості й напрямку вітру тощо.

Тому сучасний менеджер повинен усвідомити необхідність прийняття нестандартних рішень, враховуючи різноманітні фактори з тим, щоб забезпечити своєчасне проведення сільськогосподарських робіт, пристосовуючи ритм виробництва до ритму природи. Так, якщо в промисловості несвоєчасне виконання технологічних операцій впливає на затримку виготовлення продукту, то в сільському господарстві це призводить до прямих значних втрат втіленої в неї праці, а це позначається на результативності функціонування підприємств та можливостях нагромадження.

Метою даної роботи являється обґрунтування основних шляхів підвищення економічної ефективності інтенсифікації виробництва і переробки зерна на підприємстві.

Відповідно до поставленої мети в роботі були визначені такі основні задачі:

дати загальну характеристику теоретичних основ ефективності інтенсифікації;

проаналізувати законодавчі акти та вимоги щодо регулювання поставленого питання;

дати оцінку природно-економічних умов підпрриємства;

розкрити основні показники рівня інтенсивності та економічної ефективності;

на основі аналізу висвітлити проблеми підвищення економічної ефективності інтенсифікації на підприємстві.

Інформаційну базу роботи склали законодавчі та нормативні акти Верховної Ради і Кабінету Міністрів України, нормативні документи, які регламентують діяльність сільськогосподарських підприємств в Україні. Була зроблена оцінка та аналіз звітності підприємства, яке було обране об'єктом дослідження, з тією метою, щоб знайти нові шляхи підвищення ефективності інтенсифікації.

1. Теоретичні основи інтенсифікації сільськогосподарського виробництва

1.1 Поняття та сутність інтенсифікації сільськогосподарського виробництва

У сільськогосподарському виробництві економічний процес відтворення незалежно від його суспільного характеру завжди переплітається з природним. Тому раціональне управління в цій галузі вимагає знань і вмілого використання не лише економічних законів, а й законів природи. Тісний взаємозв'язок економічних процесів з природними зумовлює значний вплив останніх на результати господарської діяльності, що впливає на темпи відтворення.

Звідси можливість різкіших коливань темпів нагромадження порівняно з іншими галузями. Якщо в промисловості людина повністю може впливати на процеси виробництва, то в сільському господарстві така можливість обмежена, адже тут об'єктом діяльності людини є живі організми: рослини і тварини; біологічні процеси їх протікають за певними законами природи і об'єктивно вимагають пристосування всього ритму виробництва до ритму природи: до природного проходження виробничого процесу. У сільському господарстві неможливо прискорити виробничий процес, як у промисловості. Це пояснюється тим, що предмети праці знаходяться під впливом природних процесів, протікання яких вимагає певного часу. При цьому процес праці переривається на час, необхідний для протікання біологічних процесів в предметах праці. Наприклад, час виробництва озимої пшениці становить 10 міс., а робочий період - місяць. Процес праці переривається в проміжках між сівбою, внесенням добрив, весняним боронуванням і збором урожаю. Звідси повільний оборот капіталу, зумовлений великою різницею між часом виробництва і робочим періодом.

Велика різниця між часом виробництва і робочим періодом зумовлює таку особливість, як сезонність виробництва і використання трудових ресурсів і техніки. У певних межах її можна згладжувати виготовленням інших продуктів, які мають неоднаковий час виробництва і робочий період. Йдеться про таке відтворення та організацію виробництва, що поєднує основні й допоміжні галузі, промислові підприємства і промисли залежно від економічних і природних умов.

На відтворення в аграрному секторі економіки суттєво впливає родючість землі. В сільському господарстві земля є головним засобом виробництва, при правильному використанні вона постійно відновлює свою родючість, більше того, якісно поліпшується. В результаті різниці в природних умовах, насамперед різної родючості землі, на відміну від інших галузей праця однакової кваліфікації та фондоозброєності дає різні результати, тобто продуктивність праці визначається тут передусім продуктивністю природних факторів.

Отже, за інших рівних умов темпи відтворення залежать від природи і родючості землі. Вплив природних факторів на результати виробництва можна обмежити розвитком продуктивних сил. Йдеться про економічну родючість, підвищення якої досягається через раціональне використання землі, систематичне впровадження нових технологій, досягнень науки і техніки, поліпшення культури землеробства тощо. Маючи таку властивість, як родючість, земля безпосередньо впливає на результативність виробництва, а та обставина, що вона підвищується, передбачає підвищення темпів відтворення.

Родючість ґрунтів, природні та біологічні процеси справляють значний вплив на спеціалізацію виробництва, на поєднання окремих галузей сільського господарства. Оптимальне поєднання їх характеризується відповідною технологією виробництва і, як наслідок, визначеним набором засобів і предметів праці. У зв'язку з цим напрям капітальних і виробничих витрат в господарствах різної спеціалізації неоднаковий. Через це однією з найважливіших особливостей відтворення в аграрному секторі економіки є те, що формування виробничого потенціалу цієї галузі здійснюється відповідно до природних і економічних умов, неоднорідність яких, наприклад, в Україні характерна не лише для грунтово-кліматичних зон Полісся, Лісостепу, Степу, а й для окремих областей і районів.

Особливістю відтворення в аграрному секторі економіки є те, що частина продукту виробництва може бути використана безпосередньо для розширення виробництва як його умови, не набуваючи товарної форми. Частина продукту може ввійти в наступному періоді як засіб виробництва, також не набуваючи товарної форми. Це обумовлено тим, що виготовлений продукт, у тому числі й додатковий, не відрізняється за своєю споживною вартістю від засобів виробництва, які функціонують у процесі виробництва, що визначається характером споживної вартості: входить вона у виробництва як його умова в певному підприємстві, якому належить, чи буде реалізована. У зв'язку з тим нагромадження і розширене відтворення збігаються.

Можливість більш високих темпів відтворення в сільськогосподарському виробництві випливає з особливостей його матеріальної природи. При відповідному розвитку біологічних наук і промисловості продуктивність сільського господарства зростатиме відносно швидше, ніж у промисловості, оскільки в сільському господарстві поряд з людиною об'єктивно діють сили природи. Вміле використання їх на основі сучасної науково-технічної революції є одним з важливих напрямів соціально-економічного прогресу суспільства.

Суб'єкти ринкового господарства, які вкладають капітал в сільське господарство, значною мірою обмежені вибором — що виробляти, насамперед умовами природно-кліматичних зон. Загальним правилом є зональна спеціалізація культур і поєднання відповідних напрямів рослинництва і тваринництва. У зв'язку з тим на питання, що виробляти, можна відповісти — виробляти ті продукти, для яких найсприятливіші умови відповідно до зональної спеціалізації і які мають найвищу врожайність. Наприклад, високі врожаї соняшнику, рицини, коріандру можна одержати в районах Степу України. В Поліссі природні умови для їх вирощування непридатні. Тут доцільно вирощувати картоплю, льон, кукурудзу на зелений корм тощо. Сумщина придатна для вирощування зернових. Вибір основних галузей необхідно вміло поєднувати з допоміжними, з галузями з переробки сільськогосподарської продукції, з промислами.

Земля як головний і обов'язковий засіб виробництва в аграрному секторі економіки обмежена в просторі. Обмеженість земельного фонду сільськогосподарського призначення і зростаючі потреби в продуктах харчування обумовлюють необхідність тільки інтенсивного типу відтворення. Тим більше, що землі сільськогосподарського призначення постійно скорочуються. Ось чому інтенсифікація сільськогосподарського виробництва є безальтернативним перспективним напрямом його розвитку.

Виходячи з цього в процесі відтворення фонд нагромадження використовується для розширення виробництва інтенсивним шляхом, додатковими вкладеннями на одиницю земельної площі живої праці та капіталу. Проте здійснення цих витрат можливе лише на основі науково-технічного прогресу. Останній тісно пов'язаний з процесом нагромадження.

Реалізація наукових і технічних досягнень, новітніх технологій в дуже обмежених розмірах може проходити на основі простого відтворення і впливати на продуктивність праці та ефективність виробництва. В своїй основі технічний і технологічний прогрес здійснюється в процесі нагромадження, є його неодмінною умовою: збільшення засобів виробництва, підвищення їх технічної досконалості і поліпшення технології використання забезпечують докорінні зміни умов виробництва, розвиток якісно нових продуктивних сил. Виходячи з цього темпи технічного і технологічного прогресу визначаються розмірами нагромадження. Найсуттєвіший в даному випадку зворотний зв'язок: темпи технічного і технологічного прогресу виступають верхньою межею величини фонду нагромадження.

Тому додаткові вкладення праці й капіталу передбачають зміну технологічних способів виробництва, нову техніку і технологію. Щоб збільшити в значних розмірах капітал, необхідно винайти нові машини, нові системи рільництва, нові способи утримання худоби тощо, тобто головним для визначення економічної природи додаткових (послідовних) вкладень в землю є не кількісна їх сторона, а якісна, тобто не тільки те, які розміри засобів виробництва і праці вкладені в землю, а за яких умов ці вкладення здійснюються, на які технічні, технологічні й організаційні цілі.

Особливості відтворення в аграрному секторі економіки визначаються тим, що технічний прогрес не обмежується рамками машинної техніки. Рослини і тварини виступають як предмети праці і знаряддя праці, а земля є головним засобом виробництва. Тому одним з найважливіших напрямів розвитку цієї галузі є виведення високоврожайних культур і високопродуктивних тварин, впровадження у виробництво заходів, які забезпечують підвищення родючості землі, що становить сутність агротехнічного і зоотехнічного прогресу.

Підвищення технічної забезпеченості сільськогосподарського виробництва в поєднанні з використанням високоврожайних культур і високопродуктивних тварин є основою запровадження прогресивної технології виробництва. Ці напрями технічного прогресу мають тісний взаємозв'язок. Якість сільськогосподарських робіт визначається досконалістю техніки, що впливає на врожайність культур і продуктивність тварин. В свою чергу, нові, якісніші та врожайніші сорти культур вимагають досконаліших і ефективніших машин, які слід використовувати в процесі виробництва. Ця відповідність забезпечує максимальний ефект прогресивної технології виробництва, що є основою швидких і сталих темпів відтворення.

Економічна ефективність – це досягнення максимального прибутку при мінімальних затратах виробництва.

Усі показники ефективності є розрахунковими. Зрозуміло, що для їхнього обчислення потрібно мати необхідну сукупність первинних показників, які відображають реальні виробничі процеси та стан системи господарювання за всіма її напрямками. Основним джерелом інформації комплексного економічного аналізу є дані оперативного обліку всіх видів ресурсів і витрат, основних результатів та балансу підприємства за станом на відповідну дату.

Визначення економічної ефективності діяльності має опиратися на власну методичну основу.

Проте в Україні не існує офіційної та загально визначеної методики комплексної оцінки результатів діяльності. Натомість можна орієнтуватися на такі визначальні положення цієї методики.

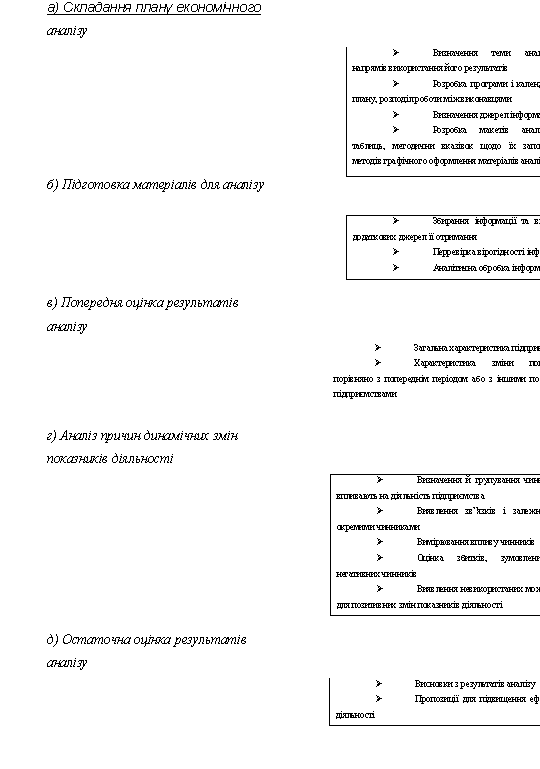

Аналітична оцінка економічної й соціальної ефективності виробництва має базуватися на результатах комплексного аналізу діяльності господарства за певний час. Такий комплексний аналіз, що охоплює моніторинг, фіксування фактичних (очікуваних) значень у динаміці й аналітичну оцінку певної сукупності показників діяльності, варто проводити за наперед визначеною схемою, в кілька етапів (схема 1).

Об’єктами економічного аналізу більшості підприємств виробничого спрямування мають бути:

організаційно-технічний рівень і обсяг виробництва;

використання основних фондів і виробничих потужностей, матеріальних ресурсів;

досягнутий рівень продуктивності праці;

собівартість продукції (поточні витрати виробництва); прибутковість, рентабельність;

фінансовий стан і його стійкість.

опис-характеристика змін показників діяльності оцінюваного підприємства та інших підприємств галузі за розрахунковий період;

чітко сформульовані висновки, що базуються на результатах проведеного економічного аналізу;

виявлені у процесі аналітичної оцінки резерви підвищення економічної ефективності виробництва та обґрунтовані пропозиції щодо їхнього практичного використання у найближчій перспективі.

Схема 1. Основні етапи проведення комплексного економічного аналізу результатів діяльності підприємства

Побудова показників ефективності виробництва базується на певних методологічних принципах. Основними з них є:

результати і витрати, що використовуються з метою формування відповідних показників ефективності виробництва, треба порівнювати як їхнє співвідношення або різницю;

результат діяльності, вимірюваний кількісно, має бути повним, тобто враховувати всі елементи, котрі вже не можуть повторюватись у подальших розрахунках;

поточні витрати не можуть мати у своєму складі будь-яких елементів результату;

усі показники ефективності виробництва доцільно розподілити на два типи: ресурсні та витратні.

Інакше: варто виділяти окремо ефективність відповідно застосовуваних (сукупність уречевленої і живої праці) та споживаних (поточних витрат на виробництво продукції) ресурсів як специфічних форм вияву загальної ефективності виробництва.

Важливо усвідомлювати і знати, що між окремими складовими (показниками) ефективності виробництва існує взаємозв’язок.

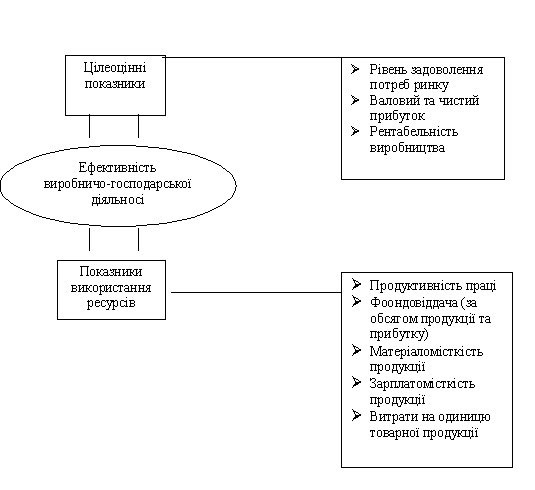

Економічна ефективність виробництва та типовий взаємозв’язок між його складовими.

Формування системи показників для оцінки ефективності має здійснюватися передусім залежно від направленості останньої. Як відомо, головна мета господаря полягає у тому, щоб максимально задовольняти потреби вітчизняного ринку та отримувати достатні абсолютні й відносні величини прибутку.

Сукупність вимірників ефективності варто об’єднати у дві групи: перша – цілеоцінні показники; друга – показники використання ресурсів (схема 3).

Схема 3 Система оцінних показників ефективності виробництва

1.2 Система показників рівня ефективності виробництва

Найважливішим якісним показником суспільного виробництва є його ефективність. У найзагальнішому плані ефективність означає ефективний розвиток кожної зі сфер суспільного відтворення (безпосереднього виробництва, обміну, розподілу і споживання), або народногосподарську ефективність, нерозривно пов'язану з рухом сукупного суспільного продукту, тобто ефективність виробництва цього продукту, ефективність його обміну тощо.

Розрізняють також соціальну й економічну ефективність. Соціальна ефективність — це відповідність господарської діяльності основним соціальним потребам і цілям суспільства, інтересам окремої людини. Інтегруючим показником соціальної ефективності є виробництво товарів народного споживання в загальному обсязі виробництва за певний період, переважно за рік.

Продуктивність праці визначають як співвідношення продукту до кількості зайнятих у його виробництві за певний проміжок часу.

Обернений показник — трудомісткість — показує, скільки праці витрачається на виробництво одиниці продукції. Продуктивність праці — найважливіший показник прогресивності технологічного способу виробництва та відносин власності, який свідчить про використання робочої сили. За продуктивністю праці у промисловості Україна відстає від розвинутих країн світу майже в 5—6 разів, у сільському господарстві — в 7— 8 разів. Таке відставання в сільському господарстві означає, що один працівник у цій сфері в розвинутих країнах світу створює таку кількість продукції, якою можна прогодувати до 130 осіб, а в Україні — менше 15.

Фондовіддача — відношення вартості продукту до засобів праці (основних виробничих фондів). Вона виражає ефективність використання засобів праці або показує, скільки виробляється готової продукції на одиницю основних виробничих фондів. Щоб підвищити фондовіддачу устаткування, необхідно використовувати його у 2 - З зміни. Фондовіддача в матеріальному виробництві України у 2001—2007 рр. знизилася майже на 35%.

Фондомісткість продукції — обернений показник фондовіддачі.

Матеріаловіддача — відношення вартості продукту до предметів праці (матеріальних витрат). Зниження матеріаловитрат в Україні на 1 грн. дало б змогу додатково отримати десятки мільйонів національного доходу.

Матеріаломісткість продукції — обернений показник матеріаловіддачі.

Названі величини (продуктивність праці, фондовіддача і матеріаловіддача) — основні показники ефективності виробництва. З її підвищенням зростають продуктивність праці, фондовіддача і матеріаловіддача, поліпшується якість продукції. Водночас на практиці можна спостерігати різноспрямований рух цих основних показників. Так, підвищення якості продукції може супроводжуватися застосуванням дорожчих матеріалів, тобто зменшенням фондовіддачі (або зростанням фондомісткості). Тому для всебічного визначення ефективності праці використовують інтегруючий показник, який враховує різноспрямованість руху окремих показників:

(1)

(1)

де Е — ефективність виробництва; Чц — чистий продукт з урахуванням його складу й якості; П — витрати живої праці; М — кількість витрачених матеріалів; Ф — витрати засобів праці (основних виробничих фондів); v — коефіцієнт приведення до єдиної розмірності, який дає змогу узагальнити витрати і вкладення.

Економічну ефективність слід розглядати як раціональне й ефективне використання не лише одного з факторів виробництва (наприклад, робочої сили), а й усіх виробничих факторів (речові фактори виробництва), управління виробництвом та ін., що передусім залежить від їх оптимального розподілу.

Економічну ефективність необхідно зіставляти із соціально-економічною оптимальністю, яка передбачає проведення державою такої макроекономічної політики (за допомогою оподаткування кінцевих доходів, соціальних витрат, кредитно-грошової політики та ін.), яка б не гальмувала стимулів до праці, до підприємницької діяльності тощо, з одного боку, і не породжувала бажання прожити лише за рахунок соціальних витрат держави — з іншого.

1. Одним із головних цілеоцінних показників є рівень задоволення потреб ринку (I), який обчислюється зіставленням виготовленої і реалізованої товарної продукції (В) та визначеного у процесі маркетингового дослідження ймовірного попиту ринка (О).

I= В/О * 100% (2)

2. Важливим показником, що відбиває одну з численних цілей господарства, є валовий та чистий прибуток. Проте абсолютна величина такого показника лише обмежено характеризує діяльність господарства. Останню краще відображає коефіцієнт зростання валового прибутку (Квп), який визначається порівнянням фактичної і запланованої його величин (відповідно Пф і Пп) за формулою

Квп = Пф/Пп (3)

За аналогічною формулою можна розрахувати також коефіцієнт зростання чистого прибутку.

3. Найбільш ретельно варто підходити до планування й визначення рентабельності як відносного показника прибутковості системи господарювання. Важливе значення для оцінки діяльності набуває насамперед рентабельність виробництва (Рв), для визначення якої треба порівняти отриманий валовий (чистий) прибуток (Пв/ч) з сумою основних фондів (ОсФ) та оборотних фондів (ОбФ), тобто

Рв=Пв / (ОсФ+ОбФ)*100%. (4)

Поряд з рентабельністю виробництва варто також обчислювати рентабельність окремих виробів (Рт) як співвідношення валового прибутку (Пв) і собівартість товарної продукції (Стп), тобто за формулою

Рт=Пв/Стп*100%. (5)

4.Ефективність виробництва великою мірою залежить від рівня використання трудових ресурсів. Найбільш вирогідно його характеризує показник продуктивності праці (Вп), який визначають діленням обсягу товарної продукції (Втп) на загальну кількість персоналу (Чп), тобто

Вп=Втп/Чп. (6)

5.Одним із головних чинникі будь-якого процесу виробництва завжди є основні фонди (технічні засоби праці у грошовому виразі). Найбільш загальним і широкозастосовуваним показником використання основних фондів є фондовіддача (за обсягом продукції та отримуваним прибутком)

Фондовіддача за прибутком (рентабельність основних фондів) обчислюється за аналогічною формулою з тією різницею, що в чисельнику замість обсягу товарної продукції використовують величину валового прибутку (Пв), тобто

ФВп=Пв/ОсФ (7)

6.Для обчислення зарплатоємності продукції (ЗЄп) користуються показниками фонду заробітної плати (Фзп) та обсягу товарної продукції (Втп):

ЗЄп=Фзп/Втп (8)

Можна і варто розраховувати також обернений показник – зарплатовіддачу (ЗВп), тобто обсяг виготовленої і реалізованої продукції на одну грошову одиницю заробітної плати.

7.Зрештою серед сукупності показників використання ресурсів господарства виокремлюють поточні витрати на одиницю товарної продукції (ПВ), величину котрих розраховують діленням собівартості товарної продукції (Стп) на загальний обсяг, тобто

ПВВ=Стп/Втп (9)

1.3 Фактори підвищення ефективності інтенсифікації виробництва та переробки зерна

Економічна ефективність — це досягнення найвищих результатів за найменших витрат живої та уречевленої праці. Економічна ефективність — конкретна форма вияву дії закону економії часу. За капіталістичного способу виробництва узагальнюючим показником економічної ефективності є норма прибутку. Для народних підприємств у розвинутих країнах Заходу головна мета — не максимізація прибутку, а максимізація чистого прибутку на одного зайнятого, що не виключає необхідності використання показника норми прибутку.

У західній економічній літературі набуло поширення поняття «парето-ефективність» (від імені італійського економіста В. Парето), згідно з яким економічна ефективність національної економіки — це такий її стан, за якого неможливо збільшити ступінь задоволення потреб хоча б однієї людини, якщо при цьому не погіршується становище інших членів суспільства.

Конкретнішими показниками економічної ефективності є продуктивність праці, матеріаловіддача і матеріаломісткість продукції, економічна ефективність капітальних вкладень, нової техніки, енергомісткість продукції та ін.

Основні напрями зростання економічної ефективності при виробництві зерна в Україні — істотне зниження енергомісткості (витрати енергії на одиницю продукції в Україні майже в 3,5—5 разів перевищують аналогічні витрати у розвинутих державах світу, нафтопродуктів — у 8—10 разів), матеріаломісткості (витрати матеріалів та ресурсів в Україні на одиницю продукції у 2—3,5 рази вищі, ніж аналогічні показники в країнах Заходу), зростання фондовіддачі тощо.

Ефективність суспільного виробництва — найважливіша узагальнююча характеристика результативності суспільного виробництва, яка відображає відношення величини створених товарів і послуг до сукупних витрат суспільної праці.

У найбільш загальній формі вона виражається формулою: Результат /Витрати (11)

У масштабі народного господарства ефективність суспільного виробництва вимірюється відношенням розмірів створеного впродовж певного часу національного доходу до витрат суспільної праці; у масштабах галузі, об'єднання, підприємства — відношенням величини чистої продукції до витрат суспільної праці в кожній із цих ланок народного господарства. Водночас для розмежування результатів ефективності на мікроекономічному рівні виділяють категорію «виробнича ефективність».

Із зростанням інтернаціоналізації технологічного способу виробництва все більшого значення набуває ефективність зовнішньоекономічної діяльності, що вимагає виокремлення в народногосподарській ефективності інтернаціонального аспекту, або категорії «інтернаціональна ефективність».

Між економічною і соціальною ефективністю існує суперечність, яка є формою руху суперечності між виробництвом і споживанням. Для того щоб ця суперечність сприяла соціально-економічному прогресу суспільства, необхідно уникати як зрівнялівки у розподілі матеріальних благ, так і надмірної нерівності, тобто досягати оптимуму. За його відсутності руйнуються стимули до праці, знижується ефективність суспільного виробництва, зростає прагнення змінити існуючий лад.

Ефективність суспільного виробництва — складна й багатопланова категорія, її окремі сторони вимірюють за допомогою конкретніших показників. Для цього отриманий результат (національний доход, або чистий продукт) слід зіставляти з окремими факторами процесу виробництва.

2. Умови та результати виробництва зерна на підприємстві

2.1 Коротка характеристика природно-економічних умов підприємства

Колективне господарство “Зоря” організоване в 1987 році на базі колгоспу ім. Леніна. В 2008 р. відбулася реструктуризація Колективного господарства “Зоря” шляхом забезпечення всім членам КГ права вільного виходу з КГ разом з земельними частками (паями) і майновими паями. На сьогодні реформування повністю проведено, всі члени господарства мають земельні частки та майнові паї, розмір яких залежить від професії, стажу робітника, розміру заробітної плати.

Колективне господарство “Зоря” організовано з метою забезпечення населення сільськогосподарською продукцією.

Розташоване підприємство недалеко від райцентру, має з ним гарний зв’язок дорогами з твердим покриттям. Розташування земель поряд водосховища дає можливість розвивати землеробство.

Найближча залізнична станція Путивль знаходиться в 5 км від господарства.

Серед обслуговуючих виробництво можна виділити механічну майстерню. Для зберігання продукції збудовані 2 склади. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований консервний цех, що надає можливість отримувати не лише свіжі, але й консервовані овочі, натуральні соки. Але останній рік у зв’язку з відсутністю грошових коштів консервний цех не працює.

Обрана організаційно-виробнича структура господарства є доцільною та сприяє більш ефективному управлінню виробничо-господарською діяльністю, оперативному управлінню та контролю за виробничими процесами в структурних підрозділах.

Район, де знаходиться Колективне господарство “Зоря” , розташований в північній частині Лівобережної України, яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів, зима не дуже холодна. Основними видами ґрунтів є чорноземи глибокі малогумузні. Таким чином, грунтово-кліматичні умови сприятливі для вирощування овочів (томатів, огірків) та зернових культур (пшениця, просо, ячмінь, гречка)

Про розмір і структуру землекористування КГ “Зоря” можна судити з таблиці 2.1.1

Таблиця 2.1.1

Склад і структура земельного фонду КГ “Зоря”

|

Площа, га |

Структура, % |

Відхилення (+,-) га/% |

|||||||

|

2006 |

2007 |

2008 |

2009 |

2006 |

2007 |

2008 |

2009 |

||

|

Загальна площа |

4594 |

4685,41 |

4235,91 |

4235,91 |

100 |

100 |

100 |

100 |

-358,09 |

|

в т.ч сільгосп – угіддя |

4273 |

4278,21 |

4147,91 |

4147,91 |

93,0 |

91,3 |

97,9 |

97,9 |

-125,09/+4,9 |

|

з них рілля |

3862 |

3867,41 |

3793,01 |

3793,01 |

90,4 |

90,4 |

91,4 |

91,4 |

-68,99/+1 |

|

сіножаті |

34 |

36,3 |

28,88 |

28,88 |

0,8 |

1,0 |

0,7 |

0,7 |

-5,12/-0,1 |

|

пасовища |

377 |

374,2 |

326,2 |

326,2 |

8,8 |

8,6 |

7,9 |

7,9 |

-50,8/-0,9 |

|

Площа лісу |

213 |

213 |

- |

- |

4,6 |

4,6 |

- |

- |

-213 |

|

Ставки і водойма |

108 |

108 |

88 |

88 |

2,4 |

2,3 |

2,1 |

2,1 |

-20/-0,3 |

|

Господарські двори |

86,2 |

88 |

88 |

88 |

За даними таблиці 2.1.1. видно, що загальна земельна площа, закріплена за господарством, зменшилась в 2009р. порівняно з 2006р. на 358,09 га. Це відбулося за рахунок реорганізації господарства та розпалювання його земель в наслідок відокремлення паїв робітників. Загальній розмір сільгоспугідь скоротився на 125,09 га, як наслідок зменшення площ ріллі, косовищ і пасовищ на 68,99; 5,12 і 50,8 га відповідно. Поряд з цим в господарстві за аналізуємий період відбулася передача площ лісу, водоймищ сільській раді, розмір яких складав 213 і 20 га відповідно.

В 2008р. паювання земель повністю проведено, всі члени кооперативу мають земельні частки, розмір яких складає 0,9 га. Кожний робітник має державний акт на право власності на землю. Майже всі члени кооперативу віддали свої паї в оренду господарству та отримують доходи – продукцію сільськогосподарського виробництва. Одним із показників використання земельної площі є коефіцієнт використання пахотних земель, який обчислюється відношенням площі пахотної землі, яка знаходиться в обробці (площа під посіви, сади, городи), до загальної площі пахотних земель.

Використовуючи дані таблиці 2.1.1. розрахуємо інтенсивність використання земельного фонду:

Для аналізу інтенсивності використання земельного фонду господарства розрахуємо такі показники :

Рівень освоєння земель:

2006 р.: 4273 /4594* 100% = 93,01 %

2007 р.: 4278,21/4685,41*100%=91,31%

2008 р.(2009р): 4147,91/4235,91*100%=97,92

Рівень розораності сільськогосподарських угідь:

2006 р. – 85,7%; 2007 р. – 90,39%; 2008 (2009)р – 91,44%.

Аналіз цих даних свідчить про інтенсивне використання загальних ресурсів підприємства. В господарстві приділяється увага на забезпечення збереження земель.

Одним із головних резервів ефективного розвитку сільського господарства є бережливе, раціональне використання землі.

Керівництво господарства повинно приділяти увагу до залучення нових земель в сільськогосподарський обіг.

Важливу роль має аналіз використання трудових ресурсів підприємства. Розрахунки таблиці дозволяють констатувати; що середньо річна чисельність працівників зменшилась на 4,5 %. Причиною цього є проведення реформування КГ та створення нової форми господарювання. Поряд з цим спостерігається зростання числа днів, відпрацьованих 1 робітником в 2009 р. порівняно з 2006 р., що свідчить про підвищення трудової активності робітників за період дослідження.

Таблиця 2.1.2

Трудові ресурси та ефективність їх використання

|

Показники |

2006 р. |

2007 р. |

2008 р. |

2009 р. |

2009 р. у % до 2006 р. |

|

Середньорічна чисельність працівників, всього |

155 |

155 |

159 |

148 |

95,5 |

|

В рослинництві |

119 |

118 |

118 |

116 |

97,5 |

|

В тваринництві |

2 |

3 |

3 |

4 |

200 |

|

Відпрацьовано, всього |

281470 |

281490 |

277021 |

270292 |

96,0 |

|

1 працівником всього, люд. – год. |

1816 |

1816 |

1742 |

1826 |

100,6 |

|

Річний фонд оплати праці, тис.грн.. |

532,7 |

532,7 |

353,0 |

406,0 |

77,5 |

|

Вироблено валові продукції на 1 працівника, тис.грн.. |

7,12 |

7,12 |

2,67 |

6,.51 |

91,5 |

|

Коефіцієнт використання трудових ресурсів |

0,46 |

0,46 |

0,52 |

1,84 |

138.0 |

Як наслідок цього коефіцієнт використання трудових ресурсів зріс на 138 пунктів. Слід відмітити, що в господарстві спостерігається зниження продуктивності праці в звітному році порівняно з базисним періодом на 8,5 % в результаті скорочення виробництва валової продукції, хоча, якщо порівнювати ці показники з 2007 р., то можна стверджувати про значні позитивні зміни.

Аналізуючи дані таблиці, бачимо, що в структурі як виробничих так і невиробничих основних фондів сталися зміни. Але якщо доля виробничих фондів збільшилася на 2% (97,7 – 95,7), то доля невиробничих зменшилась на 2% (2,3 – 4,3).

Динаміку руху основних засобів показано в таблиці 2.1.3

Таблиця 2.1.3

Рух основних засобів

|

Основні фонди |

2007 |

2008 |

2009 |

Відхилення |

||||

|

у сумі, тис.грн |

питома вага |

у сумі, тис.грн |

питома вага |

у сумі, тис.грн |

питома вага |

у сумі, тис.грн |

% |

|

|

Виробничі |

858,7 |

95,7 |

975,9 |

94,6 |

1120,6 |

97,7 |

+261,9 |

|

|

Невиробничі |

38,3 |

4,3 |

55,3 |

5,4 |

26,2 |

2,3 |

-12,1 |

|

|

Всього |

897,0 |

100 |

1031,2 |

100 |

1146,8 |

100 |

На підставі даних таблиці 2.1.3 розрахуємо показники руху та технічного стану основних фондів, методику розрахунків яких наведемо в таблиці 2.1.4.

Таблиця 2.1.4.

Аналіз руху та технічного стану основних фондів.

|

№ п/п |

Показник |

Алгоритм розрахунку |

Значення |

|

1 |

Коефіцієнт оновлення |

Вартість фондів що надійшли/Вартість фондів на кінець року |

0,191 |

|

2 |

Коефіцієнт вибуття |

Вартість фондів що вибули/Вартість фондів на початок року |

0,190 |

|

3 |

Коефіцієнт приросту |

Вартість приросту / Вартість фондів на початок року |

0,0008 |

|

4 |

Коефіцієнт зносу |

Сума зносу основних фондів/ Первісну вартість |

0,474 |

|

5 |

Коефіцієнт гідності |

Залишкова вартість фондів /Первісну вартість фондів |

0,526 |

Наступним етапом аналізу вважається забезпеченість підприємства виробничими фондами. Узагальнюючими показниками являються рівень технічної озброєності та фондоозброєність.

Фондоозброєність розраховується відношенням середньорічної вартості основних фондів до середньоспискової чисельності працівників.

Таблиця 2.1.5

Фондоозброєність підприємства

|

Показники |

2007р |

2008р |

2009р |

Відхилення +/- |

|

Вартість основних виробничих фондів, тис грн |

858,7 |

975,9 |

1120,6 |

+261,9 |

|

Чисельність виробничого персоналу, чол |

139 |

141 |

141 |

+2 |

|

Фондоозброєність |

6,7 |

6,92 |

7,94 |

+1,77 |

З метою проведення більш детального аналізу ефективності використання основних фондів розрахуємо вплив окремих факторів на зміну фондовіддачі.

Таблиця 2.1.6

Фондовіддача підприємства

|

Показники |

2007р |

2008р |

2009р |

Відхилення +/- |

|

Обсяг виробництва. тис грн |

7935,1 |

9661,3 |

15706,4 |

+7771,3 |

|

Вартість основних фондів, тис грн |

858,7 |

975,9 |

1120,6 |

+261,9 |

|

Фондовіддача |

9,24 |

9,9 |

14,02 |

+4,78 |

Фондовіддача у 2009 р збільшилась на 4,78 грн, на що вплинуло збільшення обсягів виробництва на 7771,3 тис грн. та збільшення вартості основних фондів на 261,9 тис грн..

Обсяги виробництва товарів і послуг, кінцеві результати діяльності підприємств будь-якої сфери, їх технічний рівень, умови праці, стан соціального розвитку колективів значною мірою залежать від того, яка частина їх власних і залучених фінансових ресурсів вкладена в основні засоби.

Таблиця 2.1.7

Стан матеріально-технічної бази підприємства.

|

Показник |

2007 р |

2008 р |

2009 р |

Темп зростання, % |

|

Власний капітал, тис грн |

485,0 |

1287,6 |

715,3 |

147,5 |

|

Загальна сума власного і позикового капіталу |

1639,6 |

1986,8 |

2098,7 |

128,0 |

|

Основні виробничі засоби за залишковою вартістю, тис грн |

438,9 |

515,1 |

652,7 |

148,7 |

|

Інші основні засоби |

38,3 |

39,6 |

- |

|

|

Питома вага активної частини основних засобів, % |

92,0 |

92,9 |

100 |

+8,0 |

|

Знос основних виробничих засобів |

419,8 |

476,5 |

494,1 |

117,7 |

Як видно з таблиці власний капітал зріс на 47,5 %, але якщо порівнювати з попереднім роком, то бачимо значне його зменшення – більше, ніж на 100 відсотків.

Таблиця 2.1.8

Результати виробничої діяльності Колективного господарства

|

Показники |

2006 р. |

2007 р. |

2008 р. |

2009 р. |

2009 р. у % до 2006 р. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Вироблено валової продукції в співставних цінах 2006 р. всього, тис. грн |

2186 |

2186 |

633 |

1100 |

50,3 |

|

в т.ч. на 100 га сільськогосподарських угідь |

358,9 |

358,9 |

103.9 |

237,0 |

66,0 |

|

на 1 середньорічного працівника |

7.12 |

7.12 |

2,,67 |

6.51 |

91,5 |

|

на 1 грн виробничих витрат |

0,77 |

0,77 |

0,,33 |

1.03 |

133,7 |

|

на 100 грн основних виробничих фондів |

9,2 |

9,2 |

3.1 |

12,6 |

137,0 |

|

Виробленої продукції всього, тис грн |

2613,9 |

2613,9 |

835 |

1304 |

49,9 |

|

в т. ч. на 100 га сільськогосподарських угідь |

429,2 |

429,2 |

137,1 |

281,0 |

65,4 |

|

на 1 середньорічного працівника |

8,51 |

8,51 |

3,52 |

7,72 |

90,5 |

|

на 1 грн. виробничих утрат |

0,77 |

0,77 |

0,48 |

1,14 |

148,0 |

|

на 100 грн основних виробничих фондів |

11,02 |

11,02 |

4,07 |

14,9 |

135,1 |

|

Отримало валового доходу |

-322,8 |

-322,8 |

-1172 |

311 |

633,8 |

|

в т. ч. на 100 га сільськогосподарських угідь |

-53,0 |

-53,0 |

-192,4 |

67,0 |

120 |

|

Отримало чистого доходу, тис грн |

-984,6 |

- 984,6 |

- 150,7 |

- 27 |

957,6 |

|

в т. ч. на 100 га сільськогосподарських угідь |

-161,6 |

-161,6 |

- 247,5 |

- 5,8 |

155,8 |

|

на 1 середньорічного працівника |

- 3,21 |

- 3,21 |

- 6,36 |

- 0,16 |

3,05 |

|

отримано прибуток (+), збиток (-) |

-795,7 |

- 795,7 |

- 979 |

160 |

955,7 |

|

в т. ч. на 100 га сільськогосподарських угідь |

-130,6 |

- 130,6 |

- 160,8 |

34,5 |

165,1 |

|

на 1 середньорічного працівника |

-2,59 |

-2,59 |

- 4,13 |

0,95 |

3,55 |

|

Рівень рентабельності (+), збитковості(-),% |

-34.6 |

-34.6 |

- 79,7 |

-2,5 |

3,21 |

|

Норма прибутку, % |

- 3.9 |

- 3.9 |

- 4,9 |

4,6 |

8,5 |

Розрахунки таблиці свідчать, що виробництво валової продукції в розрахунку на 100 га сільгоспугідь, 1 середньорічного працівника скористалося на 3,4 та 8,5% відповідно. Причиною цього є зменшення виробництва валової продукції на 49,7% : внаслідок зниження урожайності сільськогосподарських культур. Показник виробництва валової продукції на 100 грн основних виробничих фондів на 1 грн. виробничих витрат зріс в звітному році порівняно з базисним періодом на 37 та 33,7%. Це пояснюється перевищенням темпів скорочення вартості основних виробничих фондів (8729 : 32717,2 = 63,2%) та виробничих витрат (1214 :2887,8 = 57,9%). Таким чином, показники фондовіддачі та окупності витрат зростають, що є позитивним, отже виробничий потенціал в господарстві використовується достатньо інтенсивно.

Поряд з цим вартість товарної продукції на 100 га сільгоспугідь і 1 середньорічного працівника зменшується за період 2006 – 2009 рр. на 34,6 та 9,5% відповідно при одночасному зростанні її розміру в розрахунку на 100 грн. основних виробничих фондів та 1 грн. виробничих витрат на 35,1 та 48% відповідна. Це обумовлено скороченням обсягів виробництва продукції в господарстві.

Галузеву структуру та рівень спеціалізації господарства розглянемо на основі даних про реалізацію товарної продукції в таблиці 2.1.9:

Таблиця 2.1.9.

Розмір и структура товарної продукції господарства

|

Вид продукції |

2006 р. |

2007 р. |

2008 р. |

В середньому за 2006 – 2008 рр. |

||||

|

виручка тис. грн. |

стуктура % |

виручка тис. грн. |

структура % |

виручка тис. грн. |

структура % |

виручка тис. грн. |

структура % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Зерно |

88,2 |

3,4 |

106 |

12,7 |

160 |

12,4 |

118,1 |

7,5 |

|

Овочі відкритого ґрунту |

177,6 |

6,8 |

138 |

16.5 |

154 |

11,8 |

156,5 |

10,2 |

|

Овочі закритого ґрунту |

1962,9 |

75,1 |

387 |

46,3 |

844 |

64,7 |

1064,6 |

69,4 |

|

Інша продукція |

58,8 |

2,2 |

17 |

2,1 |

65 |

4,9 |

46,9 |

3,0 |

|

Разом по рослинництву |

2287,5 |

87,5 |

648 |

77,6 |

1223 |

93,8 |

1386,1 |

90,1 |

|

Мед |

5,1 |

0,2 |

- |

- |

4 |

0,3 |

4,55 |

0,3 |

|

Разом по тваринництву |

5,1 |

0,2 |

- |

- |

4 |

0,3 |

4,55 |

0,3 |

|

Промислова продукція |

143,3 |

5,5 |

- |

- |

- |

- |

- |

- |

|

Реалізація іншої продукції, робіт і послуг |

178,0 |

6,8 |

187 |

22,4 |

77 |

5,9 |

147,3 |

9,6 |

|

Всього |

2613,9 |

100 |

835 |

100 |

1304 |

100 |

1537,9 |

100 |

Як свідчать дані таблиці, найбільшу питому вагу в структурі товарної продукції господарства в середньому за 2006 – 2008 рр. займають овочі закритого ґрунту - 59,4%. Значно менша частка припадає на реалізацію овочів відкритого ґрунту, зерна – 10,2 % та 7,5% відповідно. Питома вага іншої продукції займає 9,6%; з цим пов’язане надання господарством робіт і послуг на сторону. По даним таблиці можна зробити висновок, що господарство має овочевий напрям спеціалізації з розвиненим виробництвом овочів закритого ґрунту. Виходячи з того, що питома вага від реалізації основного виду товарної продукції в середньому більше 60%, можна стверджувати, що за аналізований період спостерігається зменшення виручки від реалізації овочів закритого і відкритого ґрунту в 2,3 і 1,1 рази відповідно про одночасному збільшенні її розміру від продажу зерна – в 1,8 рази. Причиною цього є скорочення об’єму реалізації овочів внаслідок зменшення валового виробництва цих культур. Як результат, питома вага від реалізації овочів закритого ґрунту скоротилася в 75,1% в 2007р. до 64,7% в 2008 р. Цей факт свідчить, що процес поглиблення спеціалізації в господарстві не спостерігається, що є негативним і може призвести до значних економічних збитків.

В цілому слід відмітити, що спеціалізація, яка фактично склалася в господарстві, є прийнятою, оскільки на підприємстві склалися сприятливі умови для виробництва овочів закритого ґрунтую. Але в результаті використання застарілих засобів виробництва загальний валовий збір овочів скорочується. Враховуючи близькість розташування до обласного центру, який є основним споживачем овочів, особливо в зимовий період, спеціалізацію господарства можна вважати обґрунтованою. Але при цьому необхідно звернути увагу на поглиблення рівня спеціалізації за рахунок реконструкції, модернізації, придбання нових засобів виробництва.

2.2 Посівна площа зернових культур, технологічні вимоги до вирощування, урожайність та якість зерна.

Таблиця 2.2.1

Забезпечення земельними площами під зернові

|

Види угідь |

2008 р. |

2009 р. |

Відхилення +, - |

|||

|

га |

Питома вага % |

га |

Питома вага % |

|||

|

га |

% |

|||||

|

Загальна земельна площа |

1200 |

1146 |

-54 |

|||

|

Площа сільськогосподарських угідь під зернові |

756 |

63,0 |

684 |

59,69 |

-72 |

-3,31 |

|

в т. ч. |

||||||

|

Пшениця |

426 |

56,35 |

380 |

55,56 |

-46 |

-0,79 |

|

Ячмінь |

142 |

18,78 |

156 |

22,80 |

+14 |

+4,02 |

|

Просо |

188 |

24,87 |

148 |

21,64 |

-40 |

-3,23 |

|

Озимі |

242 |

20,17 |

202 |

17,63 |

-40 |

-2,54 |

|

Ярові |

4 |

0,33 |

6 |

0,52 |

+2 |

+0,19 |

|

Інші |

198 |

16,50 |

254 |

22,16 |

+56 |

+5,66 |

Порівнюємо загальну земельну площу в звітному (2009) та минулому (2008) роках. Визначили, що загальна земельна площа зменшилась на 54 га, що, в свою чергу, привело до зменшення сільськогосподарських угідь.

Зменшення земельної площі визвано тим, що частка землі (а саме 10 га) було віддано під будівництво промислового підприємства, 4 га – під дачні ділянки, 40 га – фермерському господарству.

Пашня під пшеницю зменшилась на 46 га.

Питома вага сільськогосподарських угідь в звітному році склала – 59,69 %; в порівнянні з минулим роком площа сільськогосподарських угідь зменшилась на 3,31%. Пашні під пшеницю (-0,79%) та просо (-3,23%) зменшились, що є негативним.

Одним із головних резервів ефективного розвитку сільського господарства є бережливе, раціональне використання землі.

Одним із показників використання земельної площі є коефіцієнт використання пахотних земель, який обчислюється відношенням площі пахотної землі, яка знаходиться в обробці (площа під посіви, сади, городи), до загальної площі пахотних земель.

Використовуючи дані таблиці 2.2.1. розрахуємо інтенсивність використання земельного фонду:

Коефіцієнт використання пахотних земель Колективного господарства “Зоря” дорівнює:

2008 р. – 0,563 2009 р. – 0,556.

З розрахунку видно, що коефіцієнт використання пахотних земель у 2009 р порівняно з 2008 р. зменшився на 0,007.

% освоєності, який дорівнює відношенню площі сільськогосподарських земель до загальної земельної площі.

2008 р – 63,00% 2009 р. – 59,69%

Аналізуючи дані, можна зробити висновок, що земля використовується не інтенсивно і інтенсивність зменшилась на 3,31%.

Слід відмітити, що площа інших угідь займає в 2008 р 16,5%, в 2009 р – 22,16 % (збільшення на 5,66%). Це свідчить про резерви невикористованої площі в господарстві.

Керівництво господарства повинно приділяти увагу до залучення нових земель в сільськогосподарський обіг.

У Колективному господарстві “Зоря” показник рівня задоволення потреб ринку становить:

фактичний - 40,4% за планом - 39,9%.

Такі розрахункові показники свідчать про невисокий рівень задоволення потреб ринку продукцією господарства. Тому за належного господарювання таке господарство матиме відчутні перспективи зростання обсягу виробництва і розширення власної ринкової ніші, міцного закріплення на ринку.

Для аналізуємого господарства (коефіцієнт зростання валового прибутку) К=813600/789000=1,031, тобто річне зростання валового прибутку становило 3,1% проти запланованого рівня.

У нашому прикладі (коефіцієнт зростання чистого прибутку) Кчп=528840/5428550=0,974.

Отже чистий прибуток зменшився протягом року.

Рентабельність КГ ”Зоря ” становила:

за показниками валового прибутку – 20,0% проти 19,1% за планом;

за показниками чистого прибутку – 13,0% проти 13,2% за планом.

Рентабельність виробів (зерна) у КГ ”Зоря” становила:

Рт = 813600/3384000*100% = 24%, що на 0,5% більше запланованого рівня.

Користуючись вихідними даними робимо розрахунки:

за планом – Вп = 4151070/490 = 8472 грн

фактично – Вп = 4197000/465=9026 грн.

Отримані розрахункові рівні продуктивності праці свідчать про те, що заплановане завдання виконане на 106,5% (9026/8472*100%). Отже приріст продуктивності праці становить 6,5%. При цьому важливо підкреслити, що продуктивність праці зросла переважно за рахунок зменшення кількості персоналу.

Зарплатоємкість продукції (зерна) у КГ “Зоря” становитиме:

ЗЄп = 542900/4197600 = 0,129 гривні проти 0,138 гривні за планом.

зарплатовіддача (ЗВп), За наявними вихідними даними вона дорівнює:

за планом – ЗВп = 4151070/571500 = 7,25 грн; фактично – ЗВп = 4197600/542900 = 7,73 гривні.

Поточні витрати на одиницю товарної продукції (зерна) у КГ “Зоря” становитимуть:

за планом – ПВ = 33362070/4151070 = 0,881 гривні; фактично – ПВ = 3384000/4197600 = 0,806 гривні.

Основними завданнями аналізу виробництва і реалізації продукції рослинництва є визначення виконання плану виробництва валової та товарної продукції, її використання, впливу основних факторів на обсяг виробленої продукції, виявлення резервів збільшення валової та товарної продукції.

Показниками, які характеризують виконання виробничої програми рослинництва є валова та товарна продукція, врожайність.

Валова продукція – це сума матеріальних благ, створених у даному господарстві, а товарна продукція – та частина, яка застосовується для реалізації. Валова продукція являється величиною для розрахунку показників продуктивності праці та економічної ефективності використання землі та техніки. Товарна продукція – це найважливіший показник для характеристики роботи підприємства та вивчення фінансового стану підприємства.

Врожайність сільськогосподарських культур являється важливим якісним показником землеробства. Вона визначається, як відношення валового збору до посівної площі, тобто кількість продукції, яка припадає в середньому на 1 га посіву.

На обсяг валової продукції рослинництва здійснюють вплив врожайність сільськогосподарської культури, розмір та структура посівної площі.

Валовий збір визначається за формулою: ВЗ = в S, де

ВЗ - валовий збір сільськогосподарської культури;

в - врожайність сільськогосподарської культури;

S – розмір посівної площі, га.

Таким чином, для збільшення валового збору сільськогосподарської продукції потрібен, в першу чергу, зріст її врожайності.

В свою чергу, на врожайність впливають слідуючи фактори:

внесення мінеральних та органічних добрив;

зміна структури посівів;

посів нових , більш врожайних сортів;

комплекс агротехнічних заходів;

якість та строки проведення польових робіт.

При аналізі потрібно виявити вплив цих факторів, розробити комплекс заходів по підвищенню валової, товарної продукції та врожайності.

Таблиця 2.2.2

Виконання плану валового збору цукрового буряка у КГ “ Зоря ” і вплив факторів на його зміни за 2009 рік.

|

Назва культури |

Посівна площа (по плану), га |

Посівна площа (фактично), га |

Врожайність (по плану), ц/га |

Врожайність (фактично), ц/га |

|

1. |

2. |

3. |

4. |

5. |

|

Зернові культури |

684 |

684 |

350 |

231 |

|

Валовий збір (по плану), ц |

Валовий збір (фактично), ц |

% виконання плана |

Валовий збір з фактичної площі посіва при плановій врожайності ц |

Відхилення від плану,+,- ц |

||

|

Всього |

В т.ч. за рахунок змін |

|||||

|

Площі посіву |

Врожайності |

|||||

|

6. |

7. |

8. |

9. |

10. |

11. |

12. |

|

133000 |

87780 |

66 |

133000 |

-45220 |

- |

-45220 |

Аналізуючи дані таблиці про виконання плану валового збору зернових у КГ “Зоря” за 2009 рік ми бачимо, що при незмінній плановій і фактичній посівній площі в 684 га валовий збір зменшився на 45220 ц, що на 34% менше, ніж було заплановано. Валовий збір зменшився за рахунок зниження врожайності з 350 ц/га до 231 ц/га (66% від запланованої.)

Таблиця 2.2.3

Виконання плану валового збору зернових у КГ “Зоря” і вплив факторів на його зміни за 2008 рік

|

Назва культури |

Посівна площа (по плану), га |

Посівна площа (фактично), га |

Урожайність (по плану), ц/га |

Урожайність (фактично), ц/га |

|

1. |

2. |

3. |

4. |

5. |

|

Зернові культури |

756 |

756 |

350 |

320 |

|

Валовий збір (по плану), ц |

Валовий збір (фактично), ц |

% виконання плану |

Валовий збір з фактичної площі посіву при плановій врожайності ц |

Відхилення від плану,+,- ц |

||

|

Всього |

В т.ч. за рахунок змін |

|||||

|

Площі посіву |

Врожайності |

|||||

|

6. |

7. |

8. |

9. |

10. |

11. |

12. |

|

133000 |

121600 |

91,43 |

133000 |

-11400 |

- |

-11400 |

Аналізуючи дані таблиці про виконанню плана валового збору цукрового буряка у КГ “Зоря” за 2008 рік ми бачимо, що при незмінній плановій і фактичній посівній площі валовий збір зменшився на 11400 ц, що на 8,57% менше, ніж було заплановано. Валовий збір зменшився за рахунок зниження врожайності з 350 ц/га до 320 ц/га (91,42% від запланованої.)

Таблиця 2.2.10

Динаміка та виконання плану врожайності зернових культур

|

Показники |

2008 р. |

2009 р. |

Динаміка |

% виконання плану |

Відхилення +,- |

|||||

|

план |

факт |

план |

факт |

план |

факт |

2008 |

2009 |

план |

факт |

|

|

Валовий збір, ц |

133000 |

121600 |

133000 |

87780 |

100,0 |

72,19 |

91,43 |

66 |

- |

-33820 |

|

Посівна площа,га |

380 |

380 |

380 |

380 |

100,0 |

100,0 |

100,0 |

100,0 |

- |

- |

|

Врожайність, ц/га |

350 |

320 |

350 |

231 |

100,0 |

72,19 |

91,43 |

66,0 |

- |

-89 |

Аналізуючи дані таблиці “Динаміка та виконання плану врожайності” у КГ “Зоря” ми бачимо, що при незмінній посівній площі в 380 га врожайність зменшувалась у кожному році порівняно з плановою:

2008 р. – на 8,57%, або на 30 ц/га; 2009 р. – на 34%, або на 119ц/га.

Це потягло за собою невиконання плану валового збору:

2008 р. – план виконано на 91,43%, або на 11400 ц менше, ніж заплановано;

2009 р. – план виконано на 64%, або на 45220 ц менше, ніж заплановано.

Порівняно з 2008 роком у 2009 році врожайність зменшилась на 89 ц/га, або склала 72,19% від планової.

Таблиця 2.2.11

Виконання плану посівних площ під зернові (пшеницю).

|

Показники |

2008 рік |

2009 рік |

Відхилення; +;- |

|||

|

план |

факт |

план |

факт |

від 2008 р |

від плану |

|

|

Загальна посівна площа, га |

450 |

426 |

450 |

380 |

-46 |

-70 |

Аналізуючи дані по виконанню плану посівних площ під зернові, бачимо, що на протязі 2-х років площа під посіви зернових залишалася незмінною. Загальна посівна площа зменшилась (частка земель була передана в користування фермеру).

Висновки та пропозиції

Щодо реформування в аграрному секторі економіки, то економічний стан в аграрному секторі на початку 2008 року залишаються складними.

Не вирішено цілу низку економічних проблем, що не дозволяє повною мірою вирішити соціальні проблеми.

Кризова ситуація охопила всі галузі агропромислового комплексу. Загрозливого характеру набули тенденції спаду виробництва. Погіршується загальний фінансовий стан господарств. Так, зниження обсягів виробництва продукції сільського господарства Сумської області у 2009 році проти 2008 року становило 40,8%. Виробництво зерна зменшилося на 41,8%, виробництво молока на 46,9%, цукрового буряку на 61,4%. Затрати на виробництво продукції рослинництва істотно перевищують ціну попиту.

Основними причинами такого становища є послаблення державної підтримки сільськогосподарських виробників, відсутність необхідних кредитних внесків, порушення паритетності міжгалузевого обміну, поглиблення диспаритету цін на промислову продукцію, звуження внутрішнього ринку внаслідок зниження платоспроможності населення.

Сьогодні фактично немає контролю за тим, що відбувається на селі.

Однак навіть найефективніші заходи не дадуть належних результатів без кардинальних аграрних реформ у всіх напрямах: від матеріально-технічного забезпечення до реальної приватної власності на землю

Відсутність урегульованої приватної власності на землю та інше нерухоме майно унеможливлює інвестування в сільське господарство. Банки практично припинили кредитування аграрного сектора економіки, оскільки відсутні механізми гарантії повернення запозичень через заставу.

Процеси якісного реформування сільськогосподарських підприємств ускладнюється їхнім скрутним становищем, розвалом системи матеріально-технічного постачання, а також тим, що основні засоби виробництва, в першу чергу, сільськогосподарські машини, трактори, комбайни, автомобілі, в основному, вже давно відпрацювали свій амортизаційний термін і потребують відновлення. У більшості сільськогосподарських підприємств капітального ремонту потребують приміщення для утримання худоби .

Не в кращому стані на селі і об’єкти соціальної сфери: будинки культури, магазини, бібліотеки, школи, медичні заклади тощо , життєдіяльність яких, чого гріха таїти, в основному забезпечувалась колективними сільгосппідприємствами. До цього додається і невпевненість селян у стійкому характері реформ. Ось чому під час проведення загальних зборів у КСП переважна більшість працівників виявляє бажання працювати в колективному господарстві.

В Указі Президента України “Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки” передбачено здійснити організаційні заходи щодо реформування КСП на засадах приватної власності на землю та майно.

Головну увагу треба звернути на те, щоб таке реформування знову не носило формального характеру.

Зміна організаційної структури господарств, має на меті досягнення ними позитивних кінцевих результатів на основі підвищення ефективності праці робітників. Отже, формування категорії селянина-власника, який одночасно буде і об’єктом господарювання, спонукає його до ефективної праці на основі тіснішого зв’язку між доходами працівників та результатами господарювання підприємства. Відомо, що підвищення ефективності праці кваліфікованих працівників пропорційно впливає на збільшення обсягів виробництва, а значить, і дохідності підприємств. Не слід забувати про те, що найбільш ефективна праця кваліфікованих працівників забезпечувалась саме в крупних господарствах. Ось чому Указ не передбачає руйнування КСП, а навпаки, на їхній організаційній територіальній та майновій основі повинні формуватися великі спеціалізовані підприємства, засновані на добровільних засадах на основі приватної власності та персональній відповідальності за результатами праці.

Тут залишається збереження цілісності майнових комплексів, оптимальна організація сівозмін, соціальна сфера села, підвищується зацікавленість робітників в ефективному використанні виробничого потенціалу, у першу чергу, земельних ресурсів, техніки та обладнання.

Машинно-технологічні станції створюються з метою вирішення проблеми ефективного використання землі, особливо в слабких господарствах. А тому в процесі реформування земельних відносин машинно-технологічними станціями потрібно якомога більше взяти в оренду землі у новостворених власників, що значно покращить економічний стан самих МТС, а також сприятиме вирішенню проблеми розрахунків господарств з МТС за надані послуги і МТС з державою за одержану техніку з лізингового фонду.

Список використаної літератури

Указ Президента України “Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки”; - К., 2007

Бакланов М.Н., Шеремет А.Д. Теория экономического анализа. – М: финансы и статистика, 2005

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М: финансы и статистика, 2004

Кудрявцев А.А. Анализ хозяйственной деятельности кооперативных организаций. – М.: Экономика, 2000

Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – Мн.: ИП Экоперспектива, 2006

Савицкая Г.В. Анализ хозяйственной деятельности предприятий . – Мн.: ИП Экоперспектива, 2007

Хомин П.Я., Лисий Г.А. Облік у сільському господарстві. – К.: Вища шк., 2003

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА – М, 2006

Экономіка, Фінанси, Право. №8, 2007 .: К: Аналітик, 2007.