Особенности проведения банками экспортных и импортных операций

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

Северо-Казахстанский государственный университет

им. М. Козыбаева

Факультет:

Кафедра:

курсовая работа

«Особенности проведения банками экспортных и импортных операций»

.

Петропавловск, 2008г.

Содержание

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКСПОРТНО - ИМПОРТНЫХ

ОПЕРАЦИЙ

1.1 Понятие и формы международных расчетов по экспортно-импортным операциям в коммерческом банке

1.2 Риски при международных расчётах

1.3 Валютный контроль по экспортно-импортным операциям

2 АНАЛИЗ ВНЕШНЕТОРГОВЫХ ОПЕРАЦИЙ АО “Банка Туран Алем”

2.1 Внешнеторговые операции коммерческих банков РК

2.2 Характеристика и финансовые показатели банка

2.3 Анализ деятельности на международных рынках

3 СОВЕРШЕНСТВОВАНИЕ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЙ

Заключение

Список источников

ВВЕДЕНИЕ

Актуальность темы заключается в: Развитие экономики влечет за собой и увеличение экспортно-импортных операций: Казахстан продает и покупает на мировом рынке технологии, товары, оборудование, материалы, природные ресурсы. Глобальный финансовый кризис, свидетелями и невольными участниками которого являемся мы сегодня, показывает насколько важно для государственных регуляторов обладать развитым инструментарием для эффективного принятия адекватных мер реагирования на системные риски.

Со снятием с 1 января 2007 года валютных ограничений на проведение валютных операций движения капитала созданы необходимые условия для полной конвертируемости тенге не только по текущим, но и капитальным операциям. Отсутствие валютных ограничений на международные операции является одним из основных условий для дальнейшей интеграции Казахстана в мировую экономику и повышения его международной конкурентоспособности. В то же время открытость экономики и свобода движения капитала увеличивает уязвимость экономики к внешним шокам.

В октябре 2008 года Национальный банк представил в Мажилисе поправки относительно валютного регулирования и валютного контроля. Предполагаемыми социально-экономическими последствиями принятия законопроекта являются дальнейшая либерализация валютного режима, согласованная с развитием финансовых рынков, сокращение административных барьеров и снижение издержек банков-агентов валютного контроля и участников внешнеэкономической деятельности, связанных с выполнением требований валютного законодательства, а также повышение эффективности мониторинга за валютными операциями со стороны органов валютного контроля".

Правоотношения в области валютного

регулирования и валютного контроля, а

также лицензирования деятельности,

связанной с использованием валютных

ценностей, регламентируются Законами

Республики Казахстан "О валютном

регулировании и валютном контроле",

"О Национальном Банке Республики

Казахстан", "О лицензировании".

Уточнение административной и уголовной

ответственности требует внесения

изменений в Кодекс Республики Казахстан

об административных правонарушениях,

а также в Уголовный кодекс РК.

Цель

работы – рассмотреть особенности

проведения банками экспортных и импортных

операций.

Задачи курсовой:

- рассмотреть понятие и формы международных расчетов по экспортно-импортным операциям в коммерческом банке;

-охарактеризовать виды рисков, связанных с международными операциями банков;

-изучить вопросы валютного контроля по экспортно-импортным операциям;

-раскрыть виды финансирования внешнеторговых контрактов на примере “БТА Банка”;

-рассмотреть пути совершенствования системы управления экспортно-импортными операциями;

Объектом курсовой работы служат

система и инструменты международных

валютно-финансовых операций, расчетов

и платежей, обслуживающих международное

движение товаров и факторов производства.

Предмет исследования – внешнеторговые

операции “БТА Банка”.

Материалы и источники, на которые опирается курсовое исследование, - данные мировой и национальной статистики; монографии, работы, аналитические записки, обзоры, статьи отечественных и западных авторов; документы, отчеты международных организаций, труды классиков, крупных авторитетов экономической науки - Дж. М. Кейнса, К. Касселя, Дж. Робинсон, Ф. Перру, В. Перло, Р. Барра и др.

Методы исследования: логический анализ, сопоставление и группировка статистических данных.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКСПОРТНО - ИМПОРТНЫХ ОПЕРАЦИЙ

1.1 Понятие и формы международных расчетов по экспортно-импортным операциям в коммерческом банке

Экспортно-импортные сделки проводят уполномоченные банки, т.е. банки, имеющие лицензию на проведение операций, предусмотренных банковским законодательством, осуществляющие валютные операции, в том числе по поручениям клиентов;

Экспортно-импортные сделки:

-сделки, предусматривающие переход от резидента к нерезиденту (от нерезидента к резиденту) права собственности на товары, включая имущество, приравненное к недвижимым вещам (кроме сделок, относимых к инвестициям);

-сделки, предусматривающие оказание услуг (выполнение работ) резидентом нерезиденту (нерезидентом резиденту), а также передачу резидентом нерезиденту (нерезидентом резиденту) права временного владения и пользования имуществом, приравненным к недвижимым вещам, и прав на объекты интеллектуальной собственности по лицензионному договору.

Формы международных расчетов в коммерческих банках по экспортно-импортным операциям:

1) Расчеты по документарному инкассо.

2) Расчеты аккредитивами.

3) Расчеты банковскими переводами.

4) Кредитование внешнеэкономической деятельности.

Расчеты по документарному инкассо. Документарное инкассо - форма расчётов, при которой Покупатель (Импортер) получает товарораспорядительные, отгрузочные и другие необходимые документы против платежа по контракту или против акцепта векселя, выставленного на Покупателя (Импортера). По сравнению с поставкой по открытому счету документарное инкассо дает большую безопасность в том смысле, что оно препятствует покупателю получить товар, не оплатив его, либо не акцептовав вексель.

Основные формы документарного инкассо:

Документы против платежа. Если это не противоречит местному законодательству, то инкассирующий банк может выставлять на продажу документы только при осуществлении незамедлительной оплаты.

Документы против акцепта.

Инкассирующий банк может отдать документы

против акцепта покупателем тратты,

которая может быть оплачена в определенный

день или в течение 60-180 дней после акцепта.

В этом случае, покупатель распоряжается

товаром, не совершив оплаты за него.

Путем незамедлительной перепродажи

товаров, покупатель получает в распоряжение

деньги, из которых будет оплачена тратта

в указанный день.

Использование этого инструмента рекомендуется в случаях когда:

а) продавец (экспортер/принципал) и покупатель (импортер/трассат) являются надежными партнерами.

б) нет никаких сомнений о платежеспособности и желании покупателя купить товар.

в) устойчивое состояние политической, экономической и законодательной баз импортирующей страны.

г) международная расчетная система импортирующей страны не должна затрудняться и ограничиваться иностранным валютным регулированием.

Расчеты аккредитивами. Аккредитив представляет собой обязательство банка выплатить продавцу товаров или услуг определенную сумму денег при своевременном представлении соответствующих документов, подтверждающих отправку товара или выполнение договорных услуг.

Преимущества применения аккредитивной формы расчетов:

-Продавец гарантирован в том, что получит оплату против предъявления документов, соответствующих условиям аккредитива, так как аккредитив является обязательством Банка Покупателя перед Продавцом;

-При подтверждении аккредитива Банком, находящимся в стране Продавца, в добавление к обязательству Банка, открывшего аккредитив (Банка-эмитента) оплатить представленные в соответствии с условиями аккредитива документы, добавляется обязательство подтверждающего Банка, что обеспечивает дополнительную гарантию для Продавца и позволяет сократить сроки получения выручки;

-Продавец гарантирован, что Покупатель может получить товар только против платежа по аккредитиву;

Платеж не может быть задержан или не осуществлен Покупателем, так как аккредитив это не средства Покупателя, а обязательство Банка-эмитента и/или подтверждающего Банка оплатить документы, представленные в соответствии с условиями аккредитива;

-При расчетах посредством аккредитива Покупатель (Импортер) может быть уверен, что оплата будет произведена только после отгрузки товара (оказания услуг);

-Оплата по аккредитиву не будет произведена Банком без согласия Покупателя, если документы не соответствуют условиям аккредитива;

-Открытие аккредитива может быть произведено Банком, при наличии открытой кредитной линии на Клиента, без резервирования Покупателем денежных средств на отдельном счете для обеспечения своих обязательств по документарному аккредитиву перед Банком-эмитентом;

-Аккредитив допускает использование "красной оговорки", т.е. условия, когда часть суммы аккредитива выплачивается продавцу в качестве предоплаты. Использование "красной оговорки" удобно, когда продавцу необходимо получить средства на предварительную оплату услуг транспортной компании, таможенных процедур связанных с отгрузкой товара, сертификацию или иных расходов;

-Документы по аккредитиву могут быть дисконтированы или негоциированы банком бенефициара (или подтверждающим банком), т.е. сумма документов может быть выплачена продавцу/экспортеру до наступления срока платежа по аккредитиву. Дисконтирование чаще всего используется в аккредитивах с отсрочкой платежа для получения продавцом оплаты сразу после отгрузки товара, при этом выплата суммы выпускающим аккредитив банком осуществляется в определенные аккредитивом сроки;

-Аккредитив может быть использован не только для расчетов по контрактам связанным с экспортом или импортом, но и на территории одного государства.

Безотзывный аккредитив дает бенефициару высокую степень уверенности, что его поставки или услуги будут оплачены, как только он выполнит условия аккредитива.

Подтвержденным аккредитив является тогда, когда третий банк берет на себя независимое обязательство, в дополнение к банку-эмитенту, оплатить документы в случае исполнения всех условий аккредитива.

Аккредитив с платежом по предъявлении – является самым используемым видом аккредитива. Расчеты с бенефициаром производятся непосредственно после представления предписанных документов, если соблюдены условия аккредитива. При этом соответственно учитывается время, необходимое для проверки документов.

Аккредитив stand by – особый вид документарного аккредитива. Его появление было обусловлено существующим запретом для американских банков на выпуск гарантий. Стэнд бай – это своего рода гарантия в виде аккредитива, и соответственно внешний вид этого документа и определенные требования по его формированию схожи с гарантиями.

Револьверный аккредитив позволяет бенефициару отправить товар несколькими частями, на сумму большую, чем сумма данного аккредитива, но не более максимально оговоренной (суммы контракта).

Расчеты банковскими переводами. Банковский перевод представляет собой простое поручение банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной суммы..

При выполнении переводной операции банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Например, в платежном поручении может содержаться условие о выплате бенефициару соответствующей суммы против предоставления им указанных в платежном поручении коммерческих или финансовых документов или против предоставления им расписки.

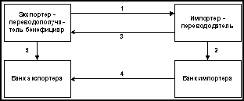

Рисунок 1.1 - Схема расчетов банковскими переводами

При выполнении переводной операции банки принимают участие в расчетах путем перевода только после предоставления плательщиком в банк платежного поручения на оплату контракта. При этом банки не несут ответственности за платеж. Банки не контролируют факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту. При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент предоставления платежного поручения.

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

В международной банковской практике банковские переводы могут использоваться для оплаты аванса по контракту, если в его условиях содержится положение о переводе части стоимости контракта (15-30%) авансом, т.е. до начала отгрузки товара. Остальная часть оплачивается за фактически поставленный товар. Авансовый платеж фактически означает скрытое кредитование экспортера и невыгоден импортеру. Кроме того, перевод аванса создает для импортера риск потери денег в случае неисполнения экспортером условий контракта и непоставки товара.

1.2 Риски при международных расчётах

Предпринимательства без риска не бывает. В условиях рыночной экономики наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском.

Под предпринимательским риском понимается риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов. В рассматриваемых видах деятельности приходится иметь дело с использованием материальных, трудовых, финансовых, информационных (интеллектуальных) ресурсов, так что риск связан с угрозой полной или частичной потери этих ресурсов. В итоге предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности. Иначе говоря, риск есть угроза того, что предприниматель понесёт потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал.

Если риск – это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) и стоимостном (денежном) выражении, если только ущерб поддаётся такому измерению. В относительном выражении риск характеризуется как величина возможных потерь, отнесённая к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

Соответственно потерями считают снижение прибыли, дохода в сравнении с ожидаемыми величинами. Центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности. Имеется в виду не расход ресурсов, объективно обусловленный характером и масштабом предпринимательских действий, а случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательства от задуманного сценария. Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, знать все виды потерь, связанных с предпринимательством и уметь заранее исчислить их и измерить как вероятностные прогнозные величины. При этом естественно желание оценить каждый из видов потерь и свести их воедино, что, к сожалению, далеко не всегда удаётся сделать.

Одно и то же случайное событие может вызывать увеличение затрат одного вида ресурсов и снижение затрат этого вида, то есть наряду с повышенными затратами одних ресурсов может наблюдаться экономия других. Отсюда случайное событие оказывает двойное воздействие на конечные результаты предпринимательства, имеет неблагоприятные и благоприятные последствия, при оценке риска следует в равной степени учитывать и те и другие. При определении возможных суммарных потерь следует вычитать из расчёта потерь сопровождающий их выигрыш.

Потери, которые могут быть в предпринимательской деятельности целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Финансовые потери – это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции.

Предпринимательский риск может возникать на всех трёх стадиях кругооборота, которые выделяет экономическая наука:

1) денежная стадия, которая связана с вложениями капитала и приобретением на имеющиеся денежные средства необходимых средств производства;

2) производственная, суть, которой состоит в создании новой стоимости путём переноса на готовый продукт стоимости основных фондов, рабочей силы, потребляемых сырья и материалов, топлива, полуфабрикатов;

3) товарная, выражающаяся в реализации готовой продукции и её оплате.

В современном бизнесе, когда на фоне интеграции экономики надёжность и своевременность платежей выступает на первый план, всё большую актуальность приобретает вопрос выбора формы торговых расчётов, активно используемых в международной практике.

Осуществляя международные коммерческие операции, необходимо тщательно взвешивать степень риска:

1) дебиторский риск: причины ущерба для экспортёра - неплатежеспособность, нежелание должника платить; причины ущерба для импортёра - неспособность или нежелание экспортера возвратить авансовый платеж;

2) производственный риск, соответственно, риск неисполнения договора: причины ущерба для экспортёра - аннулирование или одностороннее изменение заказа импортером; причины ущерба для импортёра - неспособность экспортера выполнить договор по техническим или финансовым причинам или не желание экспортера выполнить договор.

Конечно, это не совсем просто, прежде всего, если должны быть закуплены или проданы инвестиционные товары с большой продолжительностью производственного и монтажного цикла и предусматриваемая сделка будет завершена лишь через несколько лет.

Бесперебойному протеканию таких сделок могут в значительной мере способствовать специалисты банка, обладающие опытом тысяч операций.

Поэтому уже на ранней стадии осуществления обширных проектов рекомендуется привлекать крупный банк для переговоров и предварительной оценки.

В отношениях с малоизвестными зарубежными партнерами договор о купле-продаже или договор подряда на выполнение работ или предоставление услуг является не всегда самой надежной и долговременной основой.

Простой договор с иностранными деловыми партнерами лишь тогда представляет достаточно гарантий, когда между участвующими сторонами уже давно существуют отношения доверия или сильный альянс интересов (например, финансовая взаимозависимость).

Кроме того, в стране зарубежного партнера должны царить стабильные политические, правовые и экономические отношения.

Необходимо отметить, что в результате проведения экспортно-импортных сделок, экспортёр (продавец) прежде всего, заинтересован в максимизации денежных поступлений, то есть в получении незамедлительной оплаты за проданный товар, и в минимизации (снижении) убытков вследствие неплатежа, используя такие механизмы платежа, которые обеспечивают защиту.

Импортёр (покупатель) обычно стремиться получить гарантию на качество товара и его соответствия спецификации исходного заказа.

Кроме того, покупатели пытаются получить наиболее благоприятные условия платежа, чтобы оптимизировать свои денежные потоки.

Для создания баланса между импортёром и экспортёром необходим финансовый посредник. Таким финансовым посредником может выступить современный банк.

1.3 Валютный контроль по экспортно-импортным операциям

Основным органом валютного регулирования в Республике Казахстан является Национальный Банк Республики Казахстан, осуществляющий функции валютного регулирования в соответствии с законодательством Республики Казахстан.

Правительство Республики Казахстан и иные государственные органы осуществляют валютное регулирование в пределах своей компетенции в соответствии с законодательством Республики Казахстан.

Нормативные правовые акты по вопросам валютного регулирования, разработанные органами валютного регулирования, подлежат обязательному согласованию с Национальным Банком Республики Казахстан

Органами валютного контроля в Республике Казахстан являются государственные органы, которые вправе в соответствии с законодательством Республики Казахстан осуществлять функции валютного регулирования.

Агентами валютного контроля являются уполномоченные банки и уполномоченные организации, осуществляющие отдельные виды банковских операций, а также другие организации, на которые в соответствии с полученными лицензиями возложена обязанность контроля за соблюдением валютного законодательства при проведении ими операций.

Агенты валютного контроля обязаны:

1) соблюдать требования валютного законодательства при проведении ими операций, в том числе по поручениям клиентов;

2) обеспечивать полноту и объективность учета и отчетности по валютным операциям;

3) сообщать в правоохранительные органы и Национальный Банк Республики Казахстан о ставших им известными фактах нарушения валютного законодательства, допущенных их клиентами.

Уполномоченные банки могут свободно обменивать, покупать и продавать иностранную валюту как в Республике Казахстан, так и за рубежом в пределах лимита открытой валютной позиции, установленного Национальным Банком Республики Казахстан.

Международные банковские платежи и переводы, осуществляемые для исполнения текущих операций между резидентами и нерезидентами, производятся уполномоченными банками без ограничений, в порядке, установленном Национальным Банком Республики Казахстан.

В октябре 2008 года Нацбанк представил в Мажилисе поправки относительно валютного регулирования и валютного контроля Законопроектом предусмотрено, что административная ответственность наступит при превышении суммы невозврата экспортной выручки и неиспользованного аванса за импорт эквивалента 50 тыс. долларов США.

Со снятием с 1 января 2007 года валютных ограничений на проведение валютных операций движения капитала созданы необходимые условия для полной конвертируемости тенге не только по текущим, но и капитальным операциям. Отсутствие валютных ограничений на международные операции является одним из основных условий для дальнейшей интеграции Казахстана в мировую экономику и повышения его международной конкурентоспособности. В то же время открытость экономики и свобода движения капитала увеличивает уязвимость экономики к внешним шокам.

С учетом того, что для казахстанской экономики экспорт товаров является важнейшим источником поступления иностранной валюты в страну, в валютном законодательстве сохранено требование репатриации - возврата в страну средств, полученных в результате внешнеторговых операций. В рамках Закона Республики Казахстан "О валютном регулировании и валютном контроле" предусмотрен механизм контроля за требованием репатриации - экспортно-импортный валютный контроль.

Глобальный финансовый кризис, свидетелями и невольными участниками которого являемся мы сегодня, показывает насколько важно для государственных регуляторов обладать развитым инструментарием для эффективного принятия адекватных мер реагирования на системные риски. Законом "О валютном регулировании и валютном контроле" установлена возможность временного введения валютных ограничений в ответ на внешние шоки. В случае угрозы экономической безопасности страны и стабильности ее финансовой системы .

2 АНАЛИЗ ВНЕШНЕТОРГОВЫХ ОПЕРАЦИЙ АО “Банка Туран Алем”

2.1 Внешнеторговые операции коммерческих банков РК

За семь месяцев 2006 года совокупная чистая прибыль казахстанских коммерческих банков республики увеличилась на 52,7% в годовом выражении, составив 67,5 млрд. тенге. Совокупная сумма доходов банков второго уровня в этот период составила 452,6 млрд. тенге (рост на 78,2%), расходов - соответственно 385,1 млрд. тенге (рост на 84,3%).

На 1 августа 2006 года совокупный расчетный собственный капитал банковского сектора составил 809,6 млрд. тенге, увеличившись с начала года на 37,9%, совокупные активы - соответственно 5706,4 млрд. тенге, или на 26,4% больше, ссудный портфель банков с учетом межбанковских займов увеличился за семь месяцев на 28,7% до 3941,5 млрд. тенге (ссудный портфель составил почти 70% совокупных банковских активов). В структуре кредитного портфеля банков по состоянию на 1 августа 2006 года доля стандартных кредитов составила 58,3% (на 1 июля - 58,5%), сомнительных - 39,3% (39,2%), безнадежных - 2,4% (2,3%).

На 1 августа 2006 года общая сумма вкладов, привлеченных банками от юридических и физических лиц, составила 3208 млрд. тенге (рост с начала года на 27,2%), в том числе сумма вкладов юридических лиц - 2438,6 млрд. тенге (на 23,1% больше), физических лиц - 769,4 млрд. тенге (с ростом на 28,9%). Вклады дочерних организаций специального назначения составили 965,4 млрд. тенге, увеличившись с начала года на 12%.

На начало августа совокупные обязательства банков Казахстана достигли 5121,2 млрд. тенге, увеличившись по сравнению с началом года на 25,72%. Обязательства банков перед нерезидентами республики составили на отчетную дату 47,7% всех обязательств -2445,8 млрд. тенге, увеличившись за семь месяцев текущего года на 19,52%.

В годовом выражении совокупные обязательства банков выросли на 68,59%, обязательства банков перед нерезидентами республики - в 2 раза, тогда как за 2004 год - на 62% и на 78% соответственно.

Размеры внешнего долга банковского сектора продолжают беспокоить правительство и, скоро, возможно будет установлен определенный лимит для внешних заимствований банками республики, что станет прямой мерой их ограничения.

Поэтапные меры Агентства по регулированию и надзору финансового рынка и финансовых организаций (АФH) лишь косвенно ограничивают привлечение коммерческими банками внешних заимствований и поэтому особенного успеха пока не имеют.

С 1 июля 2006 года был установлен максимальный лимит краткосрочных обязательств перед нерезидентами Казахстана в размере собственного капитала банка. С 1 сентября 2006 года вступили в силу правила сокращения лимитов открытой валютной позиции (длинной и короткой) по иностранным валютам. С 1 октября 2006 года лимиты валютной ликвидности будут установлены по каждой иностранной валюте, размер обязательств в которой составляет не менее 1% от размера обязательств банка.

Пока же банки удлиняют сроки краткосрочных кредитов на несколько дней от установленного лимита в один год, чтобы обойти требования АФН. "Казкоммерцбанк" привлек очередной синдицированный заем на $850 млн. сроком на 18 месяцев, "Банк ТуранАлем" (БТА) привлек синдицированный займ на сумму $1,111 млрд. двумя траншами сроком на 18 месяцев и 3 года. "АТФБанк" начал синдикацию кредита на сумму в $400 млн. сроком на 370 дней, "Темирбанк" привлек свой пока самый крупный синдицированный заем в размере $50 млн. сроком 369 дней.

Выпуск еврооблигаций планирует "Нурбанк", который проведет road -show выпуска еврооблигаций на $200 млн. во второй половине сентября. ТуранАлем планирует разместить пятилетние международные необеспеченные облигации, номинированные в евро и проведет road-show евробондов в Европе и Азии с 12 по 20 сентября. Альянс-банк провел в сентябре road-show еврооблигаций, номинированных в долларах США, сроком обращения 7 лет. Нефтебанк планирует получить рейтинг и выйти на международные рынки капитала и сотрудничество с международными финансовыми институтами. Внутренним рынком для фондирования воспользуется "Темирбанк", который планирует реализовать облигационную программу на сумму 50 млрд. тенге. Ввиду роста депозитов, Народный банк заявил, что до конца года не планирует привлекать внешние заимствования.

Кроме того, основными стратегиями привлечения средств для казахстанских банков станут либо привлечение стратегического инвестора, либо ряд институциональных посредством IPO, либо оба варианта.

В 2007 году "АТФБанк" планирует провести первичное размещение акций (IPO), Банк "ТуранАлем" также готовится к выходу на IPO. "Нефтебанк" планирует привлечь стратегического инвестора к 2009 году. Ожидается приход стратегического инвестора в "Валют-Транзит банк" (ВТБ), который призван нормализовать ситуацию в банке после серий корпоративных конфликтов и неудачи с продажей контрольного пакета акций.

АФН также сняло ряд ограничений по доступу нерезидентов в банковский сектор республики, что, возможно, повлечет расширение иностранного участия в секторе уже в ближайшее время. Bloomberg сообщило, что бывший владелец контрольный пакет акций турецкого Finansbank AS, Хусну Озыгин планирует создать банк в Казахстане.

Свою деятельность иностранные банки могут также фокусировать на бурно развивающемся рынке потребительского кредитования и кредитования малого и среднего бизнеса. Так, первый дочерний банк иностранного банка в Казахстане, "ABN AMRO Банк Казахстан" сообщил о планах расширения филиальной сети в Казахстане и расширения направления розничного кредитования. Пока на финансовом рынке Казахстана открывают представительства все больше иностранных компаний. АФH Казахстана выдало бессрочную лицензию АО "КИТ Финанс" (дочерняя компания российской УК "КИТ Финанс") на деятельность по управлению инвестиционным портфелем. Российская "Атон" планирует до конца текущего года открыть офис в Казахстане. Казахстанские банки предпринимают меры по повышению прозрачности своей деятельности – к началу сентября 16 коммерческих банков подписали соответствующий меморандум с АФН. Согласно меморандуму, акционеры "АТФБанка", например, ввели в состав совета директоров независимого директора, бывшего высокопоставленного сотрудника ЕБРР, Хуберта Пандза. Требование меморандума обнародовать структуру акционеров уже повлекло увеличенные транзакции с акциями банков.

Несмотря на многочисленные риски быстрого роста кредитования, казахстанские банки оптимистично смотрят в будущее. Банки разрабатывают амбициозные стратегии развития. Так, «Нефтебанк» планирует к 2009 году увеличить объем активов в 12 раз, собственный капитал - в 3 раза.

АО «Валют-Транзит Банк» 11 ноября подписал Соглашение о получении синдицированного займа в размере 6 млн. долларов США при участии казахстанских банков АО «Банк ЦентрКредит», АО «Евразийский Банк» и АО «Темирбанк». Главным организатором данного синдицированного займа выступило АО «Банк ЦентрКредит». Все банки-участники Соглашения являются крупнейшими на казахстанском рынке и входят в десятку по размерам активов и капитала.

Синдицированный заем предоставляется АО «Валют-Транзит Банк» сроком на 180 дней, с возможной пролонгацией по ставке 9%. За счет привлеченных средств будет увеличено финансирование экспортно-импортных контрактов клиентов банка. За счет привлекаемых денег АО «Валют-Транзит Банк» предоставляет возможность своим клиентам расширить деятельность на внешнеэкономическом рынке. Обозначенная ставка доходности значительно ниже стоимости заимствования на внутреннем рынке. Кроме того, в ходе организации займа сумма привлекаемых средств увеличилась. Банк планирует привлечь синдицированный заем в размере 5 млн. долларов США.

АО «Нурбанк» в соответствии с графиком осуществил накануне последнее в 2008 году погашение синдицированного займа на общую сумму 133 млн. долларов США, привлеченного 2 мая 2006 года, и выплатил начисленное вознаграждение.

Организаторами займа выступили Deutsche Bank AG (Германия) и RaiffeisenZentralBank AG (Австрия). Данный синдицированный заем Нурбанк погасил за счет собственных ресурсов, без рефинансирования, что в очередной раз послужило доказательством устойчивости финансового института, а также казахстанского банковского сектора в целом.

Таким образом, Нурбанк стал первым из казахстанских банков, полностью расплатившимся по своим внешним обязательствам в 2008 году. Доля внешнего долга в виде синдицированных займов и еврооблигаций в общем объеме обязательств снизилась до приемлемого уровня – менее 20% за счет роста клиентской депозитной базы. У Нурбанка остался единственный выпуск еврооблигаций объемом 150 млн. долларов с погашением в 2011 году.

6 ноября 2007 года Альянс Банк погасил транш «А» (370 дней), согласно графику погашения, в размере 188 миллионов долларов США синдицированного займа, привлеченного в ноябре 2006 года на общую сумму 300 миллионов долларов США. Заем был предоставлен Банку синдикатом зарубежных банков со структурой траншей 370 дней, 2 и 3 года. Ведущими организаторами сделки выступили Citibank N.A., ING Bank N.V. и Standard Bank Plc.

Также, 7 ноября 2007 года Альянс Банк погасил, согласно графику погашения, транш «B» (2 года) в размере 51 миллион долларов США. Заем был предоставлен синдикатом зарубежных банков, со структурой траншей 1 и 2 года. Ведущими организаторами сделки выступили Deutsche Bank AG и ING Wholesale Banking. Транш «A» в размере 119 миллионов долларов США был погашен 6 ноября 2006 года, таким образом Альянс Банк полностью выполнил свои обязательства по данному синдицированному займу.

Погашение синдицированных займов свидетельствует о достаточном уровне ликвидности и исполнении Банком всех принятых на себя обязательств в установленные сроки и в полном объеме.

Вместе с тем, в казахстанском финансовом секторе вполне возможно появление совместных проектов софинансирования. Развивший деятельность, фонд устойчивого «Казына» уже подписал ряд меморандумов о сотрудничестве в софинансировании с коммерческим банком «Каспийский» и российско-казахстанским Евразийским банком развития, который в свою очередь подписал аналогичный меморандум с Альянс банком. Необходимость масштабного инвестирования в инфраструктуру страны может повлечь развитие синдицированных займов между казахстанскими банками и институтами развития.

2.2 Характеристика и финансовые показатели банка

Сегодня АО "БТА Банк" составляет ядро финансовой группы, присутствующей во всех сегментах рынка. БТА — системообразующий банк Казахстана, лидер по созданию банковской сети в странах СНГ. Активы БТА в I квартале 2008 года выросли на 3%, достигнув на 1 апреля 2008 года 3 164 млрд. тенге (26,2 млрд. долларов США), капитал – на 2,1% и достиг 463 млрд. тенге (3,8 млрд. долларов США). Консолидированная чистая прибыль БТА по итогам I квартала составила 15,6 млрд. тенге (129 млн. долларов США), что на 25% больше аналогичного показателя по итогам I квартала 2007 года. БТА уверенно занимает лидирующую позицию в Казахстане в области торгового финансирования, кредитования малого и среднего бизнеса и ипотечного кредитования.

На основании консолидированного бухгалтерского баланса и отчета о прибылях и убытках (ПРИЛОЖЕНИЕ А, Б) составлена и проанализирована таблица 2.1.

Собственный капитал в 2005 году составил 87,108 млн. тенге, в 2007 году собственный капитал вырос до 452,031 млн. тенге, т.е. вырос более чем в 5 раз по сравнению с 2005 годом.

На 31 декабря 2007 года члены Совета Директоров и Правления владели 79897 акциями (0,95% выпущенного капитала) (в 2006 году - 63133 акции или 1,18%, в 2005 году - 889 акций или 0,03%).

Выпущенный акционерный капитал учитывается за минусом затрат по сделке и корректировок, сделанных в течение 1997 года, чтобы скорректировать начальное сальдо Банка после слияния Туран Банка и Алем Банка.

На 31 декабря 2007 года Группа имела в наличии 10,146 акций Банка в качестве собственных акций в портфеле (в 2006 году – 34,099; в 2005 году -16,600).

В течение года, закончившегося 31 декабря 2006 года, Банк выпустил 260.042 невыкупаемых конвертируемых привилегированных акций (КПА) с премией 10.146 тенге на акцию. В соответствии с условиями выпуска КПА все владельцы КПА использовали свое право на конвертацию своих акций в простые акции. Конвертация была официально зарегистрирована 25 мая 2006 года. В результате конвертации разрешенный к выпуску, выпущенный и полностью оплаченный уставный капитал Банка на 31 декабря 2006 года увеличился на 1,134,432 простые акции. Кроме того, Банк понес расходы на консультационные услуги (расходы по сделке) на сумму 107 тенге по выпуску КПА.

Таблица 2.1 - Финансовые показатели (млн. тенге).

|

Показатели |

2005 год |

2006 год |

2007 год |

Динамика в % |

|||

|

Абсолютная |

Относительная |

||||||

|

2005- 2006г. |

2006- 2007г. |

2005-2006г. |

2006-2007г. |

||||

|

Активы |

997,805 |

2,075,142 |

3,064,617 |

1,077,337 |

989,475 |

2.07 |

1.47 |

|

СК |

87,108 |

194,618 |

452,031 |

107,510 |

257,413 |

2.23 |

2.32 |

|

Обязательства |

910,697 |

1,880,524 |

2,612,586 |

969,827 |

732,062 |

2.06 |

1.38 |

|

Чистая прибыль |

14,706 |

39,078 |

64,705 |

24,372 |

25,627 |

2.65 |

1.65 |

|

ROA % |

1.5% |

1.9% |

2.1% |

0.4% |

0.2% |

||

|

ROE % |

16.9% |

20.1% |

14.3% |

3.2% |

-5.8% |

На внеочередном Общем собрании Банка, состоявшемся 22 февраля 2007 года, акционеры Банка утвердили одиннадцатую эмиссию простых акций и последующее увеличение уставного капитала Банка в тенге на сумму, эквивалентную 1.5 миллиардов долларов США, которая была зарегистрирована Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН) 19 марта 2007 года. В результате, Банк увеличил количество разрешенных к выпуску акций на 3007108 простых акций по цене размещения 62178 тенге за акцию, на общую сумму 186,976 миллионов, которые были полностью выпущены и оплачены в 2007 году.

Активы в 2005 составили 997,805 млн. тенге, в 2006 году – 2,075,142 млн. тенге, в 2007 составили 3,064,617 млн. тенге. Рост активов обусловлен увеличением капитала и ростом доходов банка.

Чистая прибыль увеличилась с 14,706 млн. тенге в конце 2005 года до 64,705 млн. тенге к 31 декабря 2007 года. Результаты финансовой деятельности Банка в 2007 году превзошли все наши ожидания. Несмотря на мировой экономический спад, чистая прибыль Банка увеличилась практически в 2 раза по сравнению с 2006 годом. Столь высоких показателей нам удалось достичь благодаря успешной стратегии, основанной на развитии розничного бизнеса с преимущественным фокусом на потребительском кредитовании.

Чистая прибыль до налогообложения выросла на 66.5% против аналогичного периода прошлого года, с 49,630 млн. тенге до 74,537 млн. тенге. Чистый процентный доход увеличился более чем в 4 раза, с 18,269 млн. тенге до 76,359 млн. тенге. Чистый комиссионный доход вырос на 8,9% с 24,477 млн. тенге до 27,432 млн. тенге.

Повышение показателя чистой прибыли положительно отражается на его конкурентоспособности на финансовых рынках. ROE измеряет прибыльность банка с позиции его владельцев (акционеров) и свидетельствует об эффективности использования средств, вложенных акционерами в банк. При анализе показателя ROE учитывают факторы, влияющие на его рост или снижение. Показатель рентабельности капитала считается тем лучше, чем выше его значение. Но величина ROE будет расти с ростом финансового рычага (отношения активов и капитала банка), а следовательно, с уменьшением надежности банка. Показатель рентабельности активов банка (return on assets, ROA) отношение чистой прибыли к среднему размеру актива баланса банка - является отражением эффективности работы его управляющих. Для уточнения выводов при оценке ROA обычно анализируют тенденции изменения и проводят анализ факторов, повлиявших на уровень данного показателя. Рентабельность активов банка ROA зависит от доходности активов и маржи прибыли (отношения чистой прибыли к валовому доходу банка). Между показателями ROA и ROE существует тесная взаимосвязь, которая раскрывает результаты деятельности банка с разных сторон и обнажает основное противоречие между прибыльностью и надежностью или устойчивостью банка. Например, если наблюдается устойчивый рост ROE за счет повышения уровня рентабельности активов (ROA), то для уточнения складывающейся тенденции проводят более детальный анализ.

ROA- Коэффициент рентабельности активов - отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам. Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. ROA увеличился с 1,5% в 2005 году до 1,9% в 2006 году, но в 2007 году вырос на 0,2% в сравнении с 2006 годом и достиг 2.1%.

ROE- это показатель чистого операционного дохода за минусом налогов в процентном отношении к среднему размеру капитала. Коэффициент рентабельности собственного капитала (ROE) на 31 декабря 2007 года составляет 14,3%. Показатель рентабельности капитала считается тем лучше, чем выше его значение. Повышение рентабельности бизнеса Банка обусловлено его ориентированностью на развитие высокодоходного розничного кредитования и постоянным стремлением к повышению операционной эффективности.

Обязательства в 2005 году составили 910,697 млн. тенге, в 2007 году составили уже 2,612,586 млн.тенге. Рост обязательств обусловлен увеличением объемов средств на счетах клиентов, в том числе на счетах физических лиц, а также ростом средств на расчетных счетах других кредитных организаций.

Итак, на основании анализа финансовых результатов, можно отметить, что АО «БТА Банк» входит в пятерку банков страны по размеру активов и собственного капитала и развивается как универсальный финансовый институт по всем направлениям бизнеса, с преимущественным фокусом на розничном рынке, в том числе, карточном бизнесе и кредитовании субъектов МСБ. Результаты финансовой деятельности Банка в 2007 году превзошли все наши ожидания. Несмотря на мировой экономический спад, чистая прибыль Банка увеличилась практически в 2 раза по сравнению с 2006 годом. Столь высоких показателей нам удалось достичь благодаря успешной стратегии, основанной на развитии розничного бизнеса с преимущественным фокусом на потребительском кредитовании.

2.3 Анализ деятельности на международных рынках

Ребрендинг, к которому банк приступил в ноябре 2007 года, является важным этапом реализации Стратегии развития БТА, предусматривающей создание успешного международного банковского конгломерата. Так, входящие в банковский конгломерат компании будут объединены не только единым брендом – БТА, но и едиными стандартами ведения бизнеса и единым подходом к клиенту. Уже сейчас начата работа с компаниями, входящими в банковский конгломерат БТА, и банками-партнерами по СНГ по подписанию лицензионного соглашения об использовании нового бренда.

АО "БТА Банк" является одним из крупнейших банков и лидером по созданию банковской сети на территории стран СНГ. По предварительным данным, консолидированные активы БТА за 2007 год выросли на 56%, достигнув на 1 января 2008 года 25,5 млрд. долларов США, капитал – 3,8 млрд. долларов США. Консолидированная чистая прибыль БТА составила на начало текущего года 580 млн. долларов, что почти в 2 раза превышает прибыль, полученную в 2006 г.

БТА Банк, присутствующий в странах СНГ и дальнем зарубежье, расширяет свое присутствие в странах СНГ, о чем свидетельствует наличие сети банков - стратегических партнеров БТА, деятельность которых распространяется на Украину, 4 региона России, Беларусь, Грузию, Армению, Кыргызстан и Турцию. Представительства БТА работают в России, Украине, Китае и ОАЭ.

БТА Банк имеет разветвленную сеть филиалов по всей Республике Казахстан (22 филиала и 280 отделений).

Оставаясь бессменным лидером в области торгового и структурного финансирования, БТА является надежным партнером развития и поддержки реального сектора экономики. Объем операций торгового финансирования в первом полугодии 2008 года составил более 1 млрд. $.

Кредитный портфель. Займы клиентам по итогам первого полугодия составили 2.465 млрд. тенге /20,4 млрд. $/, увеличившись на 3,6% по отношению к прошедшему году. По состоянию на 1 июля 2008 года БТА занимает долю 27,7% в предложении услуг кредитования на рынке БВУ Республики Казахстан: кредитование физических лиц – 19,3%, кредитование юридических лиц – 31,0%.

Международные обязательства. Банк продолжает успешно обслуживать обязательства перед международными инвесторами, выплатив за первую половину 2008 года $ 560,9 млн. Сумма, предстоящая к погашению во второй половине 2008 года БТА - $ 637,4 млн., что составляет менее 2,3% от размера консолидированных активов Банка.

Принимая во внимание растущий интерес реального сектора экономики к осуществлению транзакций с иностранными партнерами, Банк продолжает активно предлагать своим клиентам и контрагентам все виды торгового финансирования совместно с высококлассными финансовыми институтами.

В июле 2008 года Банк завершил сделку по приобретению доли участия в ООО "БТА Банк" /Россия/ /бывшее "Славинвестбанк"/. В результате приобретения доля Банка в ООО "БТА Банк" /Россия/ увеличилась до 52,8%, что обеспечило получение Банком эффективного контроля и позволило Банку рассматривать ООО "БТА Банк" /Россия/ как дочернюю организацию начиная с июля 2008 года.

Это очередной шаг в реализации заявленной БТА Стратегии развития до 2015 года, предусматривающей выход банка на ключевые позиции рынка СНГ и завоевание, в частности, в России не менее 2 % рынка банковских услуг.

В октябре 2007 года Банк завершил транзакцию по секьюритизации Диверсифицированных Платежных Прав (ДПП) на сумму 750 млн. долларов США. Данная эмиссия произведена специализированной Финансовой компанией БТА и является первым выпуском на международном рынке заимствований в соответствии с программой Банка по выпуску облигаций, обеспеченных Диверсифицированными Платежными Правами (ДПП). Данная секьюритизация является самой большой единичной транзакцией для казахстанского эмитента.

Банк "ТуранАлем" расширил

возможности российских компаний,

торгующих с Японией. Недавно он подписал

кредитное соглашение на сумму 30 млн.

долларов США с Японским Банком

Международного Сотрудничества (Japan Bank

for International Cooperation). Кредитная линия

софинансируется японским коммерческим

банком UFJ Bank Limited, который входит в

четверку крупнейших банков Японии.

Цель

предстоящего займа - финансирование

средне- и долгосрочных проектов клиентов

банка "ТуранАлем", связанных с

импортом товаров и оборудования из

Японии. Данная линия позволит увеличить

объемы экспорта японских фирм в Россию

и Казахстан.

Citigroup и Deutsche Bank начали работу по пролонгации еще на 12 месяцев синдицированного займа для АО "БТА Банк" (БTA) и увеличению его суммы на 134,75 млн. долл. Займ будет использован для кредитования торговых транзакций клиентов БТА.

АО "БТА Банк" намерен увеличить размер синдицированного займа и привлечь к участию в синдикации новых инвесторов. В связи с этим банк недавно организовал интенсивную программу посещения банков Ближнего Востока и Азии, являющуюся частью глобальной политики расширения инвесторской базы по всему миру.

АО "БТА Банк" завершил пролонгацию транша А синдицированного займа на 245 млн. долл., привлечённого в 2003 году. Организаторами пролонгации выступили Deutsche Bank AG London и Citibank International Plc. Сумма всего займа с учётом текущего транша Б составила 360 млн. 250 тыс. долл. Существенно была снижена стоимость займа для БТА: маржа составила 1,5 проц. годовых по сравнению с аналогичным параметром прошлого года на уровне 2,15 проц. годовых. В ходе пролонгации, сообщает пресс-служба банка, существенно выросла сумма первого транша - с 134 млн. 750 тыс. до 250 млн. долл.

Увеличилось также число участников

синдикации. Если в 2003 году участников

первого транша было 42, то в этом году их

количество возросло до 58. В займе приняли

участие не только банки Европы и США,

но и Ближнего Востока и Азии; среди новых

инвесторов - банки из Индии, Объединенных

Эмиратов, Бахрейна, Китая, Швеции, Египта,

Великобритании, Тайваня. Среди

них: ABN Amro, American Express,

Dresdner Bank, Bank of Tokio Mitsub>ishi, JPMorgan, State Bank of

India, Abu Dhabi Commercial Bank, Erste Bank, Mizuho, UFJ, HVB group

(HVB, BA/CA, VuW), Bank of Nova Scotia, Dubai Bank, EMIRATES bank,

ICICI Bank, ING BANK NV, Standard bank London, WACHOVIA BANK N.A.,

Mashreqbank.

Цели займа - финансирование

экспортно-импортных сделок клиентов

АО "БТА Банка" в странах СНГ.

За период с начала августовского кризиса на глобальных рынках Банк провел ряд мероприятий для усиления финансовой дисциплины: проведен тщательный анализ существующих кредитных договоров, кредитных заявок и кредитных линий. Был сделан упор на безналичное финансирование под гарантии БТА у иностранных банков. Проведена работа с крупными заёмщиками.

3 СОВЕРШЕНСТВОВАНИЕ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЙ

Деятельность на межбанковском рынке банки всегда рассматривают как одну из важнейших направлений бизнеса. Располагая современными средствами коммуникации и банковскими технологиями, банки в РК продолжат совершенствование комплекса услуг в рамках корреспондентских отношений. Банкам-контрагентам предлагается гибкая тарифная политика, ряд услуг по корреспондентским счетам, а также предельно упрощенные процедуры открытия счетов, осуществления расчетов и переводов денежных средств в национальной и иностранных валютах. Являясь участниками системы межбанковских расчетов SWIFT, Банки значительно сокращают сроки проведения расчетных операций, повысив надежность и эффективность обслуживания.

Для проведения экспортно-импортных операций необходимо тесное сотрудничество с экспортно- кредитными агентствами и экспортно-импортными банками.

Также при совершенствовании экспортно-импортных операций необходимо рассмотреть страхование рисков при их проведении. В международной практике применяются три основных способа страхования рисков:

1) односторонние действия банка;

2) операции страховых компаний, банковские и правительственные гарантии;

3) взаимная договоренность участников операции.

Для обозначения разных методов страхования различных рисков путем заключения двух противоположных сделок в банковской, биржевой и коммерческой практике используется термин «хеджирование» (от англ. hedge — ограждать). В узком смысле хеджирование означает, что хеджеры осуществляют страхование риска путем создания встречных требований и обязательств в иностранной валюте. Традиционным и наиболее распространенным видом хеджирования являются срочные сделки с иностранной валютой (рисунок 3.1 )

Рисунок 3.1- Кредитование импортера за счет Агентства экспортных кредитов с использованием сделки своп:

1 — Агентство экспортных кредитов сразу платит экспортеру по мере поставок товара;

2 — Импортер (заемщик) подписывает кредитное соглашение с кредитором — Агентством экспортных кредитов;

3 — Импортер предоставляет приемлемое обеспечение;

4 — Агентство экспортного кредитования предоставляет гарантию своп-банку, если необходимо;

5 — Своп-банк заключает своп-соглашение с импортером и определяет подходящего партнера, с которым подписывает это соглашение;

6 — Обычно экспортер не несет ответственности за сделку. Однако своп- банк может потребовать соответствующих обязательств от экспортера. Если импортер не выполнит условия своп-соглашения, своп-банк будет нести дополнительные расходы по замене договора. Если банк не удовлетворен действиями импортера, принятие обязательств экспортером может быть необходимым.

Например, банк-кредитор, ожидающий через 6 месяцев поступление долларов США, осуществляет хеджирование путем продажи будущих поступлений на евро по курсу форвард на 6 месяцев. В случае падения курса доллара убытки банка будут покрыты за счет курсовой прибыли по срочной валютной сделке. Банк-должник, напротив, заблаговременно покупает иностранную валюту, если ожидается повышение курса валюты платежа, зафиксированной в контракте.

Аналогично иностранный инвестор страхует риск, связанный с возможным снижением курса валюты, в которой произведены инвестиции, путем продажи ее на определенный срок в целях ограждения своих активов от потерь. На рынке валютных фьючерсов хеджер — покупатель фьючерсного контракта получает гарантию, что в случае повышения курса иностранной валюты на рынке спот (наличных сделок) он может купить ее по более выгодному курсу, зафиксированному при заключении фьючерсной сделки. Таким образом, убытки по наличной сделке компенсируются прибылью на фьючерсном валютном рынке при повышении курса иностранной валюты, и наоборот. Валютный курс на рынке спот может сближаться с курсом фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта. Следовательно, цель валютных фьючерсов — компенсация валютного риска. Поэтому обычно хеджеры закрывают свои валютные позиции на последних торговых сессиях, получая прибыль или оплачивая проигрыш на фьючерсном рынке (маржу).

Для страхования рисков используются производные финансовые инструменты, соглашение о будущей процентной ставке, выпуск ценных бумаг с дополнительными страховыми условиями и др. Эти методы страхования позволяют переносить валютные, кредитные и процентные риски с производителей и инвесторов, обремененных конкурентной борьбой на рынках, на участников мировых валютных, кредитных, фондовых рынков, которые готовы принять эти риски на себя, получив соответствующую прибыль.

В развитых странах специализированные экспертные фирмы и банки консультируют участников международных сделок, как проводить операции по хеджированию (когда, на какой срок, в каких валютах).

Насчитывается до 50 видов страхования экспортных кредитов — на случай банкротства, отказа от платежа, принятия товара, войны, революции, национализации, конфискации, экспортного эмбарго, валютных ограничений и т.д.

Государственное страхование экспортных кредитов снижает риск банка как кредитора. При заимствовании на мировом рынке банк должен тщательно проанализировать и выбрать приемлемые валютно-финансовые и платежные условия кредита, обратив особое внимание на скрытые элементы его стоимости.

При проведении международных расчетов, хотя банк и не обязан проверять все сопроводительные документы, эта проверка необходима во избежание потерь в связи с мошенничеством. Поскольку методика страхования риска от мошенничества в международных банковских операциях отсутствует, банку целесообразно ее разработать с учетом своих международных операций с привлечением специалистов.

ЗАКЛЮЧЕНИЕ

Экспортно-импортные сделки, это - сделки, предусматривающие переход от резидента к нерезиденту (от нерезидента к резиденту) права собственности на товары, включая имущество, приравненное к недвижимым вещам (кроме сделок, относимых к инвестициям) и сделки, предусматривающие оказание услуг (выполнение работ) резидентом нерезиденту (нерезидентом резиденту), а также передачу резидентом нерезиденту (нерезидентом резиденту) права временного владения и пользования имуществом, приравненным к недвижимым вещам, и прав на объекты интеллектуальной собственности по лицензионному договору.

К формам международных расчетов в коммерческих банках по экспортно-импортным операциям относятся: расчеты по документарному инкассо, расчеты аккредитивами, расчеты банковскими переводами., кредитование внешнеэкономической деятельности.

С учетом того, что для казахстанской экономики экспорт товаров является важнейшим источником поступления иностранной валюты в страну, в валютном законодательстве сохранено требование репатриации - возврата в страну средств, полученных в результате внешнеторговых операций. В рамках Закона Республики Казахстан "О валютном регулировании и валютном контроле" предусмотрен механизм контроля за требованием репатриации - экспортно-импортный валютный контроль.

Предпринятая Казахстаном либерализация валютного режима и созданная система валютного регулирования и валютного контроля обеспечила достижение поставленной цели - отмену валютных ограничений, препятствующих ведению международного бизнеса без потери контроля над перетоками капитала. Опыт Казахстана был положительно отмечен МВФ и другими международными организациями и вызвал большой интерес со стороны центральных банков стран СНГ, в частности Российской Федерации, Беларуси, Украины, Азербайджана, Армении и Таджикистана. В то же время, практика работы в рамках действующего валютного законодательства показала, с одной стороны, возможность дальнейшего смягчения требований валютного регулирования. А с другой, необходимость более четкого формулирования требования репатриации и мер, которые могут быть предприняты в кризисной ситуации.

Национальный банк представил в Мажилисе поправки относительно валютного регулирования и валютного контроля. Целью разработки данного законопроекта является дальнейшее совершенствование системы валютного регулирования и валютного контроля в Казахстане. Оно осуществляется по таким направлениям, как: смягчение режимов валютного регулирования и упрощение, связанных с ними административных процедур; уточнение и упрощение требований репатриации валютной выручки. Предполагается также усиление действенности норм, предусматривающих ответственность за несоблюдение требования репатриации. Предусматривается расширение спектра мер валютного регулирования, которые могут быть применены в случае угроз безопасности страны и стабильности ее финансовой системы.

Со снятием с 1 января 2007 года валютных ограничений на проведение валютных операций движения капитала созданы необходимые условия для полной конвертируемости тенге не только по текущим, но и капитальным операциям. Отсутствие валютных ограничений на международные операции является одним из основных условий для дальнейшей интеграции Казахстана в мировую экономику и повышения его международной конкурентоспособности. В то же время открытость экономики и свобода движения капитала увеличивает уязвимость экономики к внешним шокам.

На сегодняшний день режимы валютного регулирования включают лицензирование деятельности, связанной с использованием валютных ценностей, регистрацию крупных валютных операций и уведомление о наиболее значимых валютных операциях. Требования режимов валютного регулирования ставят перед собой цель сбора достоверной информации о характере и объеме наиболее значимых валютных операций. Мониторинг, который ведется на базе такой информации в сопоставлении с данными экономического развития страны, позволяет своевременно выявлять негативные для страны тенденции в перетоках капитала.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Закон «О Национальном Банке Республики Казахстан». //Вестник Нацбанка, №16(16), 29.12.1995, 1-22 с.

2.Закон «О банках и банковской деятельности в Республике Казахстан»// Вестник Национального банка, 1995, №10 1-24 с.

3. Банковское дело. /Под ред. Гл.

корр. АН РК, проф. Г.С. Сейткасимова –

Второе переработанное и дополненное

издание. – Алматы: Экономика, 2003.

4.

Банковское дело. Лаврушин О.И. Москва

2000г, 1998г.

5. Банковское дело. Коробова Г.С. Москва 2004г

6. Банковские правила усиливают динамику финансовых рынков//Бизнес и банки. - 2000. N 15.

7. Белов В.А. Юридическая природа безналичных расчетов и "безналичных денег"//Бизнес и банки. - 1998. N 52.

3. Березина М.П. Деньги в современной интерпретации//Бизнес и банки. - 2002. N 22.

8. Березина М.П. Проблема трансформации платежной системы /Бизнес и банки. - 2000.

9. Билин А.Л. Основы антикризисной политики дирижизма//Экономическая наука современной экономики /Материалы Всероссийской конференции. Москва, 28-30 ноября. Под ред. проф. Г.Б. Клейнера.

Часть II. - М.: ЦЭМИ РАН, 2000.

10. Борисов С.М. Проблема конвертируемости. - М.: Инфра-М, 1997.

11. Везерфорд Д. История денег: от песчаника до киберпространства. - М.: Терра - книжный клуб, 2001.

12. Генкин А.С. Частные деньги: история и современность. - М.: Альбина Паблишер, 2002.

13. Гамидов Г.М Банковское и кредитное дело. Москва 1998г.

14. Годовой отчет Национального Банка РК за 2007 год

15.Давлетова М. Т. Кредитная деятельность банков в Казахстане. Алматы 2001

16.

Деньги. Кредит. Банки. /Под ред. проф.

Е.Ф. Жукова. – М.: Банки и биржи, Юнити,

2004.

17. Деньги. Кредит. Банки. О.И. Лаврушин,

М.М. Ямпольский и др. – М.: Финансы и

статистика, 2000.

18. Ильясов К.К. .

Финансово-кредитные проблемы развития

экономики Казахстана /Под ред.– Алматы:

Бiлiм, 2005.

19. Сейткасимов Г.С. Деньги,

кредит, банки: Учебник /Под ред. проф.. –

Алматы: Экономика, 2003.

20. Сеиткасимов Г. С. Банковские операции. Алмзгы 2000т.

21. Сеиткасимов ГС. Управление банковской ликвидностью и методы ее анализа. Алматы 2002г.

22. Чекмаева Е.Н. Межбанковский кредитный рынок и его регулирование /Деньги и кредит. 2004. №5-6.

23.Челноков В. А. Банки и банковские операции. Москва 2001 г.