Анализ издержек обращения на предприятии

1

СОДЕРЖАНИЕ:

1. Издержки обращения, значение и задачи их анализа. Источники информации, использованной для анализа. Основные предъявляемые к ней требования.................................................................................................стр.3

2. Краткая характеристика торговой деятельности анализируемого предприятия - ООО “Золушка”................................................................стр.

3. Анализ выполнения сметы расходов торгового предприятия ООО “Золушка”, динамики общего объема и уровня издержек обращения.стр.

4. Расчет, оценка факторов, влияющих на изменение общей суммы и уровня издержек обращения......................................................................стр.

5. Анализ основных средств издержек обращения:

а) транспортных расходов

б) расходов на оплату труда

в) расходов на содержание и эксплуатацию базы и т.д................стр.

6) Выводы и конкретные предложения по использованию внутренних резервов, снижение издержек обращения в низовой организационной форме(потребсоюз) управления торговой

деятельностью....................................................................................стр.

7) Библиография................................................................................стр.

1. Издержки обращения, значение и задачи их анализа. Источники информации, использованной для анализа. Основные предъявляемые к ней требования.

Издержки обращения — это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворению спроса потребителей. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Издержки обращения характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту, в оптовой — в процентах к оптовому товарообороту с участием в расчетах, в общественном питании — в процентах к валовому товарообороту общественного питания. Уровень издержек обращения — важный качественный показатель торговой деятельности. По этому показателю судят, с одной стороны, о величине затрат в расчете на 1 р. (1000 р.) товарооборота, с другой — о доле торговых расходов в розничной цене, об эффективности использования материальных, трудовых и финансовых ресурсов.

Издержки обращения .условно подразделяются на две группы: чистые и дополнительные. Чистые издержки — это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность. Дополнительные издержки обусловлены продолжением процесса производства в торговле (фасовка, упаковка), преобразованием производственного ассортимента в торговый.

Доля чистых издержек в оптовой торговле (по данным экспертов) составляет 10—12%, в розничной торговле продовольственными товарами — до 40, в розничной торговле непродовольственными товарами — около 50%. Соотношение между чистыми и дополнительными издержками не является постоянным. С развитием производства, увеличением доли фасованных товаров,улучшением транспортных связей, приближением промышленных предприятий к потребителю, совершенствованием материально-технической базы торговли, повышением качества торгового обслуживания, сокращением непроизводительных затрат доля дополнительных издержек в торговле будет падать.

Наряду с показателем издержек обращения в экономике используется показатель издержек потребления. Эти величины связаны между собой. Издержки потребления представляют собой затраты на поиск товара, его покупку, доставку домой, подготовку к потреблению. Издержки потребления составляют примерно 50% всех издержек сферы обращения и более чем в 1,5 раза превышают величину текущих затрат торговли. Чем полнее будет ассортимент в торговле, лучше подготовлен товар к продаже и потреблению, выше качество обслуживания, тем выше будут издержки обращения и ниже издержки потребления.

Издержки обращения непосредственно связаны с функционированием основного и оборотного капитала. Материальные затраты, затраты на оплату труда, отчисления на социальные нужды — затраты собственного оборотного капитала; амортизация — собственного основного капитала; прочие затраты — собственного и заемного оборотного капитала, заемного основного капитала.

Все издержки можно разделить на две группы: явные и неявные. Явные издержки — это альтернативные издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражаются в бухгалтерском учете. Их еще часто называют бухгалтерскими. В соответствии с действующим законодательством не все затраты, которые несет предприятие, включаются в бухгалтерские издержки. Часть затрат, осуществляемых предприятием, производится за счет прибыли. Бухгалтерские издержки — явные затраты, относимые, согласно законодательству, на издержкоемкость реализации продукции.

1. К материальным явным затратам относятся: стоимость товаров, сырья, материалов, полуфабрикатов, покупных материалов, используемых для упаковки, хранения, обеспечения нормального торгово-технологического процесса; сумма износа малоценных и быстроизнашивающихся предметов (в 1996 г. к МБП относились инструменты, приспособления, приборы и другие предметы со сроком службы менее 1 года и стоимостью до 10 минимальных зарплат) ; стоимость работ и услуг, оказываемых другими предприятиями данному предприятию, топлива всех видов и др.

2. К затратам на оплату труда относятся выплаты заработной платы за фактически выполненную работу, стоимость товаров, выдаваемых в порядке натуральной оплаты, различного рода премии, надбавки к заработной плате, оплата отпусков и т. д. 3. Отчисления на социальные нужды и другие отчисления — от-числения в фонд социальной защиты населения, фонд содействия занятости населения и др.

4. Амортизация основных фондов — процесс переноса стоимости основного капитала по мере износа на реализуемую с его помощью продукцию и использование этой стоимости в последующем для приобретения, возобновления выбывших основных фондов.

5. К прочим затратам относятся разного рода платежи за использование собственных и заемных оборотных средств (процент за пользование банковским кредитом), заемных основных средств (арендная плата, другие отчисления и налоги; относимые на издержки обращения).

Неявные издержки — альтернативные издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести те платежи, которые предприятие могло бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателя в выбранной им отрасли деятельности.

Совокупная сумма явных (бухгалтерских) и неявных издержек представляет собой экономические издержки:

ЭИ==БИ+ЯИ+НИ,

где ЭИ — экономические издержки; БИ — бухгалтерские издержки (явные), отнесенные на соответствующие статьи издержек обращения; ЯИ — явные издержки, оплачиваемые за счет чистой прибыли предприятия; НИ — неявные издержки.

На предприятии ООО “Золушка” часто возникает вопрос, насколько может оправдать себя расширение или сокращение производства и реализации. На него можно ответить, проведя анализ предельных издержек. Для этого рассчитывается величина издержек приросте (расширения) экономической деятельности и соответственно издержек обращения при ее сворачиваемости, т. е. собственно предельных издержек. Под собственно предельными издержками понимается изменение величины валовых издержек, происшедшее в результате изменения величины производства и реализации на одну единицу. В случае невозможности рассчитать собственно предельные издержки целесообразно в этих же целях .определить усредненные предельные издержки. Предельные издержки — средняя величина издержек прироста или сокращения на единицу продукции, возникающих в результате изменения объемов производства и реализации более чем на одну единицу.

В рыночной экономике экономические издержки являются альтернативными издержками, т. е. у предприятия всегда возникает потребность и возможность в выборе того или иного вида затрат, того или иного направления использования ресурсов, вида предпринимательской деятельности.

В связи с этим издержки целесообразно рассматривать и под другим углом зрения — как издержки утраченных возможностей.

Основными факторами, определяющими сумму и уровень издержек обращения, являются: внешние и внутренние. К внешним можно отнести: поведение покупателя;

объем спроса и предложения, их соотношение; местоположение предприятия;

сегмент рынка;

уровни конкуренции, сервиса, предлагаемого конкурентами: состояние экономики страны, уровень инфляции, налоги, процентные ставки, минимальную зарплату и т. д.; уровень нормативных величин; ориентацию на затратный или антизатратный принцип ведения хозяйства;

платежную дисциплину, состояние кредитно-денежной системы.

Внутренние факторы по характеру действия подразделяются на две группы прямого и косвенного воздействия как на издержкоемкость товара, так и на уровень расходов, связанных с функционированием торгового предприятия в целом.

Издержкоемкость товара зависит от вида потребительских свойств качества товара, уровня его конкурентоспособности, подготовленности к реализации, применяемых методов продажи, трудоемкости, жизненного цикла, ресурсообеспеченности, эффективности использования товарных ресурсов, товарооборачиваемости и др. (непосредственное воздействие).

Совокупные издержки предприятия складываются из издержкоемкости реализации самого товара и общих затрат, которые несет предприятие по организации торгового процесса и функционированию предприятия.

К факторам прямого воздействия относятся: объем и структура товарооборота; издержкоемкость товаров; производительность труда;

увеличение в структуре товарооборота удельного веса менее или более издержкоемких товаров;

мощность торгового предприятия и его складских помещений; рациональное использование всех видов ресурсов; сокращение звенности товародвижения;

доля мелкооптовой продажи в общем объеме товарооборота; транспортировка (вид транспорта, эффективность его использования);

затраты на управление заказами и др.

Для более глубокого познания сущности издержек и обеспечения возможности управления ими разработана система классификации затрат, т. е. их группировка по какому-либо предварительно разработанному или принятому признаку. Классификация позволяет непрерывно контролировать и анализировать издержки обращения по их разновидностям, следить за их динамикой, выявлять изменения, тенденции с целью дальнейшего управления ими. Единая классификация издержек обращения дает возможность сопоставлять их не только с затратами внутри торгового предприятия, но и с затратами по другим магазинам. Можно тем самым сравнить качество управления в разных магазинах и в разных отделах.

В управленческом учете в развитых странах используются следующие варианты классификации затрат: по экономическим элементам затрат;

по статьям себестоимости (статьи калькуляции издержек); по отношению к технологическому (торговому) процессу — основные, накладные;

по составу (одноэлементные, комплексные); по способу отнесения на себестоимость товара (издержкоемкость) — прямые и косвенные;

по роли в торговом процессе — производственные, непроизводственные;

по целесообразности расходования (производительные, непроизводительные —и те и другие являются общественно необходимыми).

по возможности охвата планом — планируемые, непланируемые;

по отношению к объему товарооборота (продаж) — переменные, постоянные;

по периодичности возникновения — текущие, единовременные, декадные, посменные, ежедневные;

по включению в калькуляцию — нейтральные (некалькулируемые), калькулируемые, дополнительные; по временной форме — фактические, плановые. Затраты могут подразделяться на следующие группы:

Затраты на капитал

Затраты на услуги третьих фирм

Затраты на налоги

Затраты на использование услуг третьих лиц

Принудительные отчисления

Затраты на электроэнергию, коммунальные услуги, телефон

Косвенные налоги, отчисления и др. в различные фонды, связанные с решением государственных социальных задач.

Расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки .

Расходы на оплату труда.

Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря.

Амортизация основных средств

Отчисления и затраты на ремонт основных средств.

Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов.

Расходы на топливо, газ, электроэнергию для производственных нужд .

Расходы на хранение, подработку, подсортировку и упаковку товаров.

Расходы на торговую рекламу .

Проценты за пользование кредитом и займами.

Потери товаров и продуктов при перевозке, хранении и реализации.

Расходы на тару.

Отчисления на социальные нужды.

Налоги, отчисления и сборы, включаемые в издержки обращения Прочие расходы.*

__________________________________________

* Методическими рекомендациями, утвержденными Министерством торговли 4.07.94 г., определен состав затрат, включаемых в каждую из вышеназванных статей.

В зарубежной практике, в частности в розничной торговле США, применяют два вида классификаций: естественную и функциональную.

В основу естественной классификации положена сущность издержек независимо от того, для осуществления какой функции были произведены эти затраты.

Функциональная классификация построена по принципу отнесения затрат на конкретные задачи, решаемые торговым предприятием.

Классификация по отраслям хозяйственной деятельности предусматривает учет и планирование издержек по розничной торговле; оптовой торговле; общественному (массовому) питанию; по завозу, длительному хранению и оптовой реализации картофеля, овощей, фруктов (в рублях на тонну продукции); издержки по заготовке сельскохозяйственной продукции (по растениеводству в рублях, на тонну заготовленной продукции; по животноводству — в процентах к закупочной стоимости; в потребительской кооперации — в процентах к объему заготовленной продукции).

Потоварная классификация связана с различиями в уровнях затрат, вызванными неодинаковой издержкоемкостью товаров. В основе потоварной классификации лежит сумма расходов, приходящаяся на рубль (100 или 1000 р.) товарооборота. С помощью специальных наблюдений выявлено, что уровень издержек обращения по товарным группам имеет весьма широкий диапазон колебаний, например, для яиц он составляет 50 %, масла животного — 6, мебели — 14,1, консервов овощных - 19,8, картофеля — 18,1, часов — 5,4, ювелирных изделий — 5,7 % и т.п. В целом по непродовольственной торговле уровень издержек обращения примерно составляет около 9—15 %, по продовольственной — 6—15, плодоовощной — II—20 %. Приведенные данные характерны для нынешнего состояния экономики. С улучшением или изменением торговли в целом они могут изменяться.

Структура издержек обращения находится в тесной зависимости от объемов деятельности, ассортиментной структуры товарооборота, финансового положения предприятия, его месторасположения, формы собственности, доли арендованных основных фондов, эффективности их использования, взаимоотношений с контрагентами, уровня государственного регулирования, состояния экономики страны в целом, численности торговых работников, форм оплаты их труда и других факторов. Например, у торговых предприятий, работающих в условиях аренды и размещающихся в арендованных помещениях, на конец 1995 г. сложилась следующая структура издержек: около 60 % общей суммы всех затрат занимают расходы по уплате за кредит и арендная плата; на другие статьи (оплата труда работников, расходы на содержание зданий, помещений, инвентаря и амортизацию основных фондов; расходы на рекламу, на подсортировку, подработку и упаковку и т. д. приходится меньше половины.

Тенденция роста издержек, зафиксированная в последние годы, особенно в сопоставимом виде, сохранится, что обусловлено переходным периодом, неликвидированностью затратного принципа ведения хозяйства и ориентацией торгового обслуживания на мировые достижения по уровню затрат. Как известно, уровень издержек за рубежом выше, и это обусловлено более высоким качеством обслуживания, спецификой затрат. Рост издержек в зарубежной практике, связанный с конкуренцией, имеет свои пределы, после чего происходит его стабилизация и снижение.

Вышепредложенные принципы классификации издержек ориентированы в основном на задачу их учета и планирования. Рассмотрение издержек с точки зрения управления ими требует расширения классификационных группировок с целью максимального использования тех или иных характеристик издержек для реализации функциональных задач торговли.

В соответствии с классификационным признаком —- по способу отнесения на себестоимость издержки делятся на прямые (контролируемые), непосредственно связанные с практической деятельностью того или иного отдела, магазина, и на косвенные, которые производятся всем магазином в целом или группой магазинов. К косвенным (неконтролируемым) затратам относятся: заработная плата адм-инистративно-управленческого персонала всего магазина; расходы по содержанию общемагазинных служб (вычислительного центра, бухгалтерии и других отделов). Косвенные издержки рассматриваются как неизбежные, ибо их нельзя упразднить без ликвидации какой-либо функции или подразделения. Косвенные расходы должны распределяться на все секции и отделы магазина. Существует несколько методов распределения косвенных издержек и затрат между товарными отделами (секциями), службами, функциями и прочими центрами затрат: пропорционально обороту отделов; пропорционально торговой площади, занимаемой отделами (натуральной или взвешенной), т. е. с учетом этажности, места расположения в зале, близости к эскалаторам, лифтам, главным торговым проходам и пр.

При распределении издержек и затрат в торговых фирмах, имеющих в своем составе несколько магазинов, применяют следущие способы:

а) на магазины-филиалы относят только прямые издержки обращения;

б) на магазины-филиалы относят прямые издержки плюс некоторую долю косвенных затрат;

в) на магазины-филиалы относят прямые издержки плюс накладные расходы, исчисленные в процентах к обороту;

г) прямые издержки плюс накладные расходы, исчисленные в зависимости от фактической рабочей нагрузки.

При этом все магазины, входящие в состав торговой фирмы ООО “Золушка”, считаются равноправными и не подразделяются на головные и филиалы. Поэтому каждый магазин должен обеспечить соответствующую прибыль или в крайнем случае, если это допускает администрация головной фирмы, покрытие своих затрат.

Для оценки деятельности подразделений торгового предприятия ООО “Золушка” и оценки качества управления издержками обращения применяют два критерия: по уровню прямых издержек, затрат, произведенных данным отделом (в зарубежной практике это промежуточная прибыль); по уровню косвенных издержек обращения, затрат, отнесенных на данный отдел (чистая прибыль) . И первый и второй критерии не являются достоверными, так как часто случается, что при оценке по второму критерию отдел может оказаться убыточным, а по первому — прибыльным. Эта ситуация возможна, когда отдел дает прибыль, но общемагазинные расходы велики. Увеличение прибыли в целом по магазину возможно в результате уменьшения общемагазинных расходов. Общее правило в данном случае таково: отдел нельзя закрыть по причине его убыточности до тех пор, пока он покрывает свои прямые расходы, если нет другого, более прибыльного решения. Исходя из вышеизложенного, целесообразно в качестве критерия эффективности работы торгового отдела (секции) использовать параллельно оба критерия.

Сравнивая системы классификаций затрат, применяемые в отечественном и зарубежном учете, можно выделить общие моменты и различия. К общим относятся группировки затрат по экономическим элементам, статьям калькуляции, по отношению к торгово-технологическому процессу. Отличительными чертами являются некоторая упрощенность и условность классификации, принятой за рубежом, отсутствие единой классификации всех затрат во всех отраслях деятельности. В отечественной экономике недостаточно используется для управления затратами их деление на постоянные и переменные,

Практическая ценность деления затрат на переменные и постоянные состоит в следующем: во-первых, такое деление способствует решению задачи регулирования массы и прироста прибыли на основе относительного снижения издержек при росте выручки от реализации, во-вторых, такая классификация позволяет определить окупаемость затрат, т. е. «запас финансовой прочности» предприятия, в-третьих, выделение постоянных затрат дает возможность использовать метод маржинальной прибыли (валовой доход минус переменные затраты) для определения размера торговой надбавки.

Суммарные издержки обращения независимо от того, относятся они на себестоимость или финансовые результаты, можно разделить на три основные категории: переменные, постоянные и смешанные затраты.

В зависимости от процентного соотношения изменения затрат и изменения объема продаж переменные издержки делятся на пропорциональные, дегрессивные (регрессивные), прогрессивные.

Под пропорциональными переменными издержками понимают переменные издержки, которые изменяются в той же пропорции, что и производство и реализация. К пропорциональным затратам относятся: заработная плата торгово-оперативного персонала, расходы на оборудование, транспортные расходы и т. п.

Под дегрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно меньшей пропорции, чем производство и реализация. За счет более эффективного использования транспортных средств транспортные расходы могут возрастать в замедленном темпе или даже снижаться.

Величина издержек обращения находится под воздействием многочисленных зависящих и не зависящих от деятельности предприятий торговли факторов. Одни из них способствуют росту издержек, другие — снижению.

К факторам, снижающим уровень издержек, относятся: рост объема товарооборота и доли мелкооптового оборота в его составе;

увеличение в структуре товарооборота удельного веса менее издержкоемких товаров; повышение эффективности труда торговых работников;

внедрение прогрессивных методов продажи, полное использование производственных мощностей, увеличение товарооборота в расчете на 1 м^ торговой площади, рост технической оснащенности;

рациональное использование оборотных средств, недопущение случаев образования сверхнормативных запасов товаров; ускорение товарооборачиваемости;

полная ликвидация всех видов непроизводительных расходов и потерь;

укрупнение торговых предприятий; сокращение звенности товародвижения; совершенствование управления торговлей. Факторами, вызывающими рост затрат, могут быть снижение объемов продаж, увеличение в структуре товарооборота удельного веса товаров со сравнительно высоким уровнем издержек обращения, замедление товарооборачиваемости, увеличение объемов кредитов, повышение цен, ставок, окладов, тарифов, повышение качества обслуживания, увеличение количества услуг, оказываемых покупателям.

Одним из основных факторов, влияющих на уровень и сумму издержек обращения, является объем товарооборота. С его ростом, как правило, увеличивается общая сумма издержек обращения и сумма расходов по условно-переменным статьям. Уровень расходов тоже может повыситься.

Условно-постоянные затраты с увеличением объема продаж практически растут незначительно в сумме, но уровень их может снижаться или остаться неизменным.

Издержкоемкость оборота снижается, если Ит>Ив, где Ит — индекс товарооборота; Ив— индекс издержек обращения.

Влияние объема товарооборота на издержки обращения определяется следующим образом: плановая сумма условно-переменных затрат умножается на процент перевыполнения или недовыполнения (роста или снижения продаж) плана товарооборота и итог делят на 100. Если к полученному результату прибавить сумму условно-постоянных расходов, получим скорректированную плановую сумму издержек обращения с учетом фактического объема товарооборота. Если вычесть из этой скорректированной суммы плановую абсолютную величину издержек обращения, получим влияние изменения объема товарооборота на издержки обращения.

Расчет влияния объема товарооборота можно произвести и так: для этого издержки также разбиваются на условно-постоянные и условно-переменные.

2. Краткая характеристика торговой деятельности анализируемого предприятия - ООО “Золушка”.

|

Показатели |

План |

(Прогноз) |

Фактически (ожидаемый) |

Отклонение |

от плана |

Пересчитанный |

план |

|

|

сумма |

уровень |

сумма |

уровень |

сумма |

уровень |

сумма |

уровень |

|

|

Условно-переменные издержки обращения |

1769101 |

9.02 |

1677527 |

7,23 |

—91574 |

—1,79 |

2090565,8 |

9,02 |

|

Условно-постоянные издержки обращения |

365901 |

1,87 |

668910 |

2,89 |

+303009 |

+1,02 |

366901 |

1,58 |

|

Всего |

2135001 |

10.89 |

2346437 |

10,12 |

211435 |

—0,77 |

2456466.8 |

10,60 |

|

Справочко: |

||||||||

|

Товарооборот |

19600000 |

23177005 |

Торговое предприятие ООО “ Золушка”.

Условно-постоянные издержки составляют 5,07 %, а условно-переменные — 7,15 %. Плановый уровень условно-переменных статей — 7,07 %, а условно-постоянные расходы в сумме остаются на уровне плана 1 564 200 тыс. р., и процентное отношение к фактическому товарообороту (31 159 362 тыс. р.) изменяет ся (1564200:31 159362.100—5,02 %).

Общий пересчитанный плановый уровень издержек обращения составит 7,07+5,02= 12,09 %.

Отклонение фактического уровня издержек от пересчитанного планового и будет влиянием общего объема товарооборота на уровень затрат (12,22— —12,09=0,13).

Проиллюстрируем методику расчета влияния изменения объема товарооборота и других факторов на сумму и уровень издержек обращения на нижеприведенном примере по данным табл. 3.

Этапы расчета

Оценка полученных результатов свидетельствует о низкой управляемости издержек обращения. За анализируемый период они возросли по сумме на 211435 р., а по уровню снизились на 0,77 % к объему товарооборота. Темп изменения уровня расходов составил — 7,07 %' В то же время следует отметить, что снижение уровня издержек обращения было обеспечено за счет значительного уменьшения условно-переменных издержек (—1,79), вызванного влиянием прочих факторов (—413039 р.), в то время как за счет роста товарооборота они возросли (+321464,8 р.). При этом условно-постоянные затраты росли высокими темпами (-{-303009 р. и +1,02 %). Это увеличение было обусловлено ростом объема продаж на 0,29 % и влиянием прочих факторов +303009 р. Проведенный предварительный анализ показал, что у торгового предприятия ООО “Золушка” имеются значительные резервы экономии издержек обращения за счет смягчения влияния прочих факторов.

Следующим этапом анализа должно стать выявление объективности значительного влияния прочих факторов на издержки обращения. Если это обусловлено качественным совершенствованием процесса продаж, то такое изменение издержек допустимо, если же нет, следует срочно разработать меры по уменьшению влияния прочих факторов на условно-постоянные затраты, которые несет предприятие в процессе осуществления им своих функций и задач.

На основе специальных экспериментальных расчетов выявлено, что при росте объема продаж на 1 % уровень переменных издержек увеличивается примерно в следующих размерах:

Расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки 0,6—0,8 %

Заработная плата торговых работников, зависимая от объема товарооборота 0,8—0,9 %

Расходы на торговую рекламу (для ненасыщенного рынка) 0,4—-0,5 % Расходы на торговую рекламу (для насыщенного рынка) 0,6—0,7 %

Расходы по хранению, подработке, подсортировке и упаковке товаров 0,8—0,9 %

Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов 0,6—0,7 %

Изменение в составе товарооборота доли мелкооптовой продажи, которая менее издержкоемка, может привести к изменению соответственно и уровня издержек обращения. Для расчета влияния доли мелкооптового товарооборота на уровень издержек обращения используется метод процентных чисел. Влияние изменения в составе товарооборота на оптовой базе определяется с помощью поправочных коэффициентов ( Копт)

Копт=УИО(А-1)/(Дскл . (А-1) + 100),

где УИО — средний уровень издержек обращения оптового предприятия; А — отношение уровня издержек обращения по реализации со складов к уровню расходов по реализации их транзитом с участием базы в расчетах (1,8); Дскл — удельный вес складской реализации товаров в оптовом товарообороте с участием в расчетах.

Складской оптовый товарооборот, как правило, сопровождается большим объемом затрат, чем транзитный. В связи с этим одним

из путей снижения издержек для многих оптовых предприятий становится увеличение в составе оптового товарооборота удельного веса транзитного (несмотря на то, что высокий уровень складского товарооборота свидетельствует о высоком качестве обслуживания покупателей).

При анализе состава товарооборота предприятий общественного питания необходимо учесть, что издержкоемкость реализации собственной продукции в 2,2—2,5 раза выше, чем покупных товаров. Поэтому увеличение в составе товарооборота доли собственной продукции повышает расходы предприятия. Для расчета влияния состава товарооборота на уровень издержек обращения можно воспользоваться вышеприведенной формулой, применяемой в оптовой торговле с той же целью. Основные обозначения здесь означают следующее: Дсоб — доля собственной продукции в объеме товарооборота; А — отношение уровня издержек обращения по продукции собственного производства к уровню затрат по реализации покупных товаров (2,2—2,5). Поправочный коэффициент показывает, на сколько возрастет или снизится уровень издержек предприятия общественного питания на каждый процент увеличения или уменьшения удельного веса собственной продукции.

Допустим, по расчетам поправочный коэффициент составил 0,31; удельный вес собственной продукции в обороте в базисном году —55 %, в отчетном — 56,5, а уровень издержек общественного питания вырос на 2,54 %.Следовательно, за счет изменения удельного веса собственной продукции в обороте уровень издержек возрос на 0,465 ((56,5—55) -0,31), за счет прочих факторов на 2,035 % (2,54—0,465).

В последние годы сумма и уровень издержек обращения находятся под сильным воздействием фактора цен, что обусловлено переходом к свободному ценообразованию, инфляционными процессами, снижением эффективности общественного производства, рыночными преобразованиями. Изменение цен и тарифов влияете различными силой и направленностью воздействия почти на все материальные и приравненные к ним затраты. Уровень условно-переменных затрат при изменении цен остается прежним. Уровень условно-постоянных затрат находится в обратной зависимости от изменения уровня цен на товары. Снижение или рост издержек обращения за счет изменения цен, тарифов, ставок не характеризует эффективность работы торгового предприятия ООО “Золушка”, так как изменение цен в основном носит характер влияния факторов внешней среды.

Для расчета влияния цен на уровень издержек обращения необходимо иметь данные об индексах цен на товары, индексах транспортных тарифов, ставок арендной платы, тарифов на коммунальные услуги, индексах должностных окладов, тарифных и процентных ставок за пользование банковскими кредитами и займами. Затем уровень издержек обращения по отдельным статьям пересчитывается в сопоставимые цены и тарифы. Разница между уровнем издержек обращения в действующих ценах и сопоставимых даст влияние ценового фактора. Поясним это на примере, данном в табл. 2.

Табл. 2.. Исходные данные для расчета влияния ценовых факторов на уровень издержек обращения .

Инвехсы прошлый период отчетный период

1. На товары 1 2,7

2. Транспортных тарифов, ставок арендной платы,

тарифов на отопление, водоснабжение к освещение 1 10,5

3. Доджностных окладов и тарифных ставок 1 3,0

4. Процентных ставок за кредиты н займы 1 5,2

Произведенные расчеты показали, что уровень издержек обращения в сопоставимых ценах значительно ниже (на 3,81 %), чем в действующих.

Товарная структура оборота и сдвиги в нем оказывают значительное влияние на величину расходов торгового предприятия ООО “Золушка” .

Расчет влияния структуры товарооборота на уровень издержек может быть произведен и так:

Расчет влияния структуры товарооборота на уровень издержек может быть произведен и так:

|

Показатели |

Уровень издержек обращений |

||

|

в действующих ценах, тарифах, ставках |

в сопоставимых ценах |

размер влияния ценового фактора |

1. Товарооборот 23177005 8584076 —

2. Уровень издержек обращения

10,12 22.07 —11,95

((10,12-3,09)Х 2,7+3,09)

В том числе

уровень издержек обращения по статьям,

не зависящим от изменения цен на товары

3,09

3. Транспортные расходы, расходы

на аренду н содержание помещений 0,22

2,31 (2,35:10.5) +2.09

4. Расходы на оплату труда и зави 1,38

симые от фонда оплаты отчисления 4.14 (4,14:3,0) +2,76

5. Проценты за пользование кре- 0,45

дитами и займами 2,35 (2,35:5,2) +1,9

Данный метод, используемый для измерения воздействия структуры товарооборота на уровень затрат, основан на данных о потоварной издержкоемкости и методе процентных чисел. Для этого показатели структуры товарооборота в процентах за исследуемые периоды (базисный и отчетный) умножают на потоварные уровни расходов, имеющиеся в специальных исследованиях, а затем сумма процентных чисел делится на 100. Разность процентов и будет характеризовать рост или снижение уровня затрат в связи с изменением структуры товарооборота.

Потоварные уровни издержек обращения можно рассчитать самостоятельно, используя один или несколько методов изучения и исчисления издержкоемкости реализации товаров: метод использования отчетных данных узкоспециализированной сети; метод расчета сравнительных коэффициентов издержкоемкости; метод простого счета, основанный на выборочном бухгалтерском учете издержек обращения; метод экономико-математического моделирования. В связи с начавшимся оснащением торговых предприятий ПЭВМ целесообразно повсеместно внедрять для расчета потоварных издержек метод экономико-математического моделирования (многофакторную модель).

На величину издержек обращения влияет также сезонность реализации товаров. Для издержек обращения в основном характерна поквартальная сезонность. Наибольшие затраты отмечаются в последнем месяце квартала. Вариация сезонных колебаний издержек достаточно велика. Причем она более значительна, чем сезонная колеблемость товарооборота и валовых доходов. В зависимости от величины вариации сезонных колебаний статьи издержек обращения условно делятся на три группы: несезонные, умеренно сезонные, с повышенной сезонностью.

Уровень издержек обращения находится в зависимости от изменения времени обращения товаров. Между скоростью обращения товаров и уровнем издержек обращения существует тесная связь. Кредитование товарооборота производится на определенные сроки и за предоставление кредита банк взимает проценты с суммы продаж за весь срок его использования, поэтому чем быстрее будут реализованы товары, тем быстрее будет погашена задолженность банку, тем меньше расходов понесет торговое предприятие по оплате процентов за кредит. С ускорением товаре-оборачиваемости происходит более быстрое обновление ассортимента, снижается потребность в кредитах, уменьшаются товарные потери, расходы по хранению товаров и т, п. И наоборот, замедление товарооборачиваемости вызывает рост затрат по этим и другим статьям, а предприятии ООО “Золушка”. Товарооборачиваемость по плану составила 29 дн., а фактическая — 25 дн. Однодневный товарооборот по себестоимости в отчетном периоде — 6500 тыс. р. Банк за пользование кредитом взимает в данном периоде — 20 % годовых. В результате ускорения товарооборачиваемости на 4 дн, может быть высвобождено оборотных средств на сумму 26 млн. р. (6500х4). Тем самым уменьшится потребность в банковском кредите и снизятся затраты по статье «Проценты за кредит» на 5,2 млн. р. (26х20:100).

Рационализация путей и сокращение звенности товародвижения являются одним из важный условий снижения издержек, и в частности затрат по статье «Транспортные расходы», «Товарные потери» и другим условно-переменным статьям.

На предприятии ООО “Золушка” Показатель звенности товародвижения составлял в предыдущем периоде 80 % (при оптовом товарообороте 1600 млн. р. и розничном — 2000 млн. р. (1600-100:2000), а в отчетном периоде — 90 % (соответственно 1944-100: :2160). Таким образом, звенность товародвижения возросла на 10%, а сумма складского оптового товарооборота выросла на 216 млн. р. Если уровень условно переменных расходов оптовой базы равен 3 % ч обороту, то сумма дополнительных издержек для опта в результате усложнения звенности составит (216-3,0: :100) 6,48 млн. р., а уровень издержек обращения возрастет на 0,33 % (6.48 х 100:1944) к объему товарооборота. А для розничных предприятий такое изменение товародвижения обозначает адекватное уменьшение потребности в дополнительных затратах.

В процессе анализа расходов определяется влияние и других факторов на уровень издержек обращения, таких как типизация и специализация, применяемые формы обслуживания, качество торговли, производительность и эффективность труда, перечень дополнительных услуг и др.

При проведении факторного анализа издержек обращения необходимо учитывать, что влияние отдельных факторов не всегда можно измерить количественно. Это касается прежде всего качественных факторов и факторов макросреды. В такой ситуации для оценки их воздействия на издержки обращения целесообразно использовать метод экспертных оценок.

Для измерения влияния факторов на уровень издержек обращения также могут использоваться другие статистические методы, метод сравнений, аналогий, логики взаимосвязи.

Для определения степени зависимости издержек обращения от факторов, их определяющих, целесообразно применять графический метод, метод группировок, экономико-математический и др.

На следующем этапе анализа производится более глубокая оценка изменений каждой статьи корреляции издержек с выявлением направления и тенденций изменений, выявления факторов, обусловивших их, разработкой мер по недопущению нерациональных затрат.

Анализ нельзя считать завершенным без оценки сложившегося уровня издержек обращения по подведомственным подразделениям. Анализ по подразделениям производится по полной схеме, но с учетом некоторых их особенностей. Во-первых, подведомственным подразделениям планируется лишь ограниченный круг статей издержек, зависящих от его работы. Во-вторых, сложно выделить количественно влияние отдельных факторов в части воздействия на данное подразделение. В-третьих, многие решения по затратам зависят от других лиц (закупки товаров и т. д.). В-четвертых, подведомственные подразделения не осуществляют самостоятельно политику в области управления издержками. Основными методами анализа издержек обращения в разрезе подразделений являются сравнения затрат с плановыми и с уровнем издержек по сопоставимым подразделениям с темпами изменения объема продаж, валовых доходов, прибыли.На заключительном этапе анализа производится изучение и оценка сложившегося уровня затрат по сравнению с аналогичным показателем у конкурентов. В этих целях определяется, насколько отличаются издержки данного предприятия от издержек каждого его конкурента. Такая оценка производится с помощью индекса (/ио). который рассчитывается как частное от деления издержек данного предприятия на средние издержки каждого конкурента в отдельности. Если индекс равен единице, это означает, что издержки данного предприятия или функционального подразделения совпадают с издержками его конкурентов. Если индекс меньше единицы, издержки ниже, чем у конкурентов, если выше, то это свидетельствует о преимуществе конкурентов над данным предприятием (подразделением).Такой анализ, если имеется соответствующий учет, можно проводить для каждой товарной группы, для всего предприятия в целом, для одной предпринимательской единицы, для отдельного вида-деятельности (маркетинг, закупка, реклама, сбыт товара и т. п.). В состав затрат, которые учитываются при анализе, могут входить все затраты, переменные расходы или сочетания отдельных элементов структуры затрат.

Анализ относительного уровня затрат по сравнению с конкурентами представляет собой основу анализа конкуренции. Кроме анализа затрат, в анализ конкуренции входит анализ потребительской оценки качества и полноты торговых услуг, уровня послепродажного обслуживания.

В результате анализа относительного уровня затрат можно выявить причины, по которым проигрывает или выигрывает данное предприятие у конкурентов, чтобы это затем отразить в стратегическом плане развития бизнеса. Основными причинами этих различий могут быть: а) специфика района деятельности предприятия; б) стоимость затрат труда и затрат капитала; в) объективность принятия альтернативных коммерческих решений и торговых действий;

г) затраты на содержание административно-управленческого аппарата и их эффективность; д) эффект от маркетинговых мероприятий и др. На заключительном этапе анализа обобщаются результаты всех проведенных расчетов и разрабатываются мероприятия, способствующие соблюдению режима экономии, устранению непроизводительных расходов и потерь, недопущению бесхозяйственности и расточительства, обеспечению правильных пропорций междуразличными количественными и качественными показателями деятельности торгового предприятия ООО “Золушка” в целом и отдельных его подразделений, обеспечению конкурентоспособности затрат при конкурентоспособности торговых услуг.

Издержки, связанные с деятельностью торгового предприятия ООО “Золушка”, нельзя рассматривать как твердо фиксированные величины или сферу, не допускающую воздействия. Издержки могут быть и должны стать объектом управления. Если удастся уменьшить их путем эффективного управления без снижения объема реализации, валовых доходов, качества торгового обслуживания, то создается возможность увеличения прибыли.

Часто в подходе к управлению издержками самой распространенной является устаревшая точка зрения, согласно которой издержки должны быть снижены любой ценой до самого низкого, ниже минимально допустимого их уровня. И каждое предложение повысить расходы на рекламу, увеличить численность торгово-оперативного персонала, повысить квалификацию работников рассматривается как расточительство. И как результат отказа от таких предложений — сужение возможностей для расширения предприятия (фирмы, магазина), замедление темпов реализации товаров и прибыли.

В последнее время, как свидетельствует зарубежный опыт, все большее и большее распространение получила вторая точка зрения на оптимальный размер издержек обращения. Можно и необходимо идти на дополнительные затраты в целях увеличения оборота, привлечения новых поставщиков и покупателей, повышения качества торгового обслуживания, создания привлекательного имиджа предприятия.

Эффективное управление издержками обращения ведет к уменьшению и устранению таких расходов, которые не являются целесообразными для торгового предприятия ООО “Золушка”, так как они не содействуют росту оборота и не обеспечивают достижения других целей, т. е. сокращения затрат, не дающих соответствующей отдачи.

Успех предпринимательства зависит от двух условий: объемов и качества выполнения функций и задач, решаемых торговым предприятием (объем реализации, создание потребительских благ, оказание реальных торговых услуг), и рационального использования ресурсов. Таким образом, управление издержками означает совершенствование управления всей деятельностью предприятия (фирмы).

Эффективным считается такое управление, которое обеспечивает:

надлежащий учет и отчетность;

логичную классификацию издержек обращения и возможность их глубокого и полного анализа;

отнесение издержек обращения на соответствующие подразделения, службы, функции, отдельных лиц, т. е. установление меры ответственности за их расходование;

прогнозирование и планирование издержек обращения, составление сметы расходов на будущий период с учетом других показателей и специфики работы торгового предприятия ООО “Золушка”.

Важнейшими элементами модели .управления издержками обращения являются: цель системы, объект и субъект управления, находящиеся под воздействием спроса потребителей и условий, определяющих общественно необходимые затраты, группа элементов, формирующих прямую информационную связь с объектом управления; контролируемые и неконтролируемые факторы, оказывающие влияние на основные элементы системы.

Система управления издержками обращения является одной из подсистем общей системы управления торговым предприятием. Она тесно взаимодействует с подсистемами управления; товарооборотом, товарными запасами, валовыми доходами и прибылью.

Процесс управления издержками обращения достаточно сложен, поскольку он требует учета разнонаправленных интересов: государства, отрасли, предприятия, контрагентов, покупателей. Основная задача создания системы управления издержками, таким образом, состоит в том, чтобы увязать эти интересы и создать саморегулирующийся механизм их формирования и изменения. При этом важно ранжировать интересы по их значимости. Действовавшие до недавнего времени административно-хозяйственные методы управления требовали учета прежде всего государственных интересов. Социальные факторы при формировании издержек не учитывались. Система управления издержками в рыночных условиях определяется как система экономических средств и методов направленного воздействия на интересы отрасли, предприятия, работника с целью оптимального согласования с интересами потребителей и всего общества в целом по соблюдению соответствующих общественно необходимых с учетом спроса населения пропорций в формировании затрат.

Важнейшим показателем, характеризующим качество управления издержками, является показатель их управляемости — способность оперативно и динамично в заданных пределах изменять параметры издержек в соответствии с изменениями системы экономических методов и средств.

Процесс управления издержками обращения включает: 1) организацию информационного обеспечения в соответствии с содержанием, составом и структурой издержек, целевыми ориентирами;

2) оценку способностей формирования затрат в прошлом и плановом периоде, т. е. оценку условий функционирования торгового предприятия ООО “Золушка”;

3) полный анализ издержек обращения в динамике и за текущий период;

4) прогнозирование размера и уровня затрат различными методами при разных объемах товарооборота и прибыли и с учетом имеющихся ограничений;

5) планирование максимально и минимально допустимых уровней затрат;

6) нормирование затрат в разрезе статей издержек;

7) доведение планового уровня затрат до подведомственных подразделений, служб, отдельных лиц;

8) контроль и оперативное управление издержками обращения с учетом изменения условий функционирования предприятия;

9) совершенствование учета издержек обращения;

10) поиск резервов снижения и введения их в действие.

При формировании затрат торгового предприятия ООО “Золушка” и его подраз делении целесообразно обеспечить выполнение следующих условий:

1) прирост общей суммы затрат не должен превышать прирост доходов. Максимизация прибыли должна достигаться при равенстве граничных затрат с граничными доходами;

2) минимальный уровень издержек обращения (средних затрат) должен достигаться при таком объеме товарооборота, когда граничные затраты по своей величине соответствуют средним затратам. Дальнейшее увеличение объемов деятельности приведет к росту размера средних затрат, что считается неэффективным;

3) снижение затрат не должно приводить к ухудшению качества торгового обслуживания и, как следствие, к снижению спроса. товарооборота, росту издержек на организацию процесса реализации товаров;

4) размер затрат должен быть увязан с обеспеченностью ресурсами, прогнозные значения издержек обращения должны быть определены с учетом ограничения по ресурсам, расчеты должны обеспечивать выбор наиболее оптимальных вариантов использования ресурсов;

5) соответствие изменения затрат изменениям объемов и особенностям деятельности торгового предприятия ООО “Золушка”, его целевым ориентирам, требованиям покупателей к качеству обслуживания. В современных условиях возрастает роль оперативного управления издержками и контроля за ними, эффективность этой деятельности оценивается в ее взаимосвязи с конечными социально-экономическими показателями работы торгового предприятия ООО “Золушка”. Контроль следует понимать как проверку умения использовать ресурсы таким образом, чтобы вести бизнес как можно эффективнее и в желаемом направлении. Такой контроль касается ценообразования, объема продаж, инвестиций, развития дополнительных услуг, компьютерных систем, кадров, кредиторской и дебиторской задолженности, очередности оплаты счетов, капиталов, вложенных в основные и оборотные фонды, связей с контрагентами, маркетинга, рекламы, организационных мер и т. д.

Рис. Модель управления издержками обращения торгового предприятия ООО “Золушка”.

Работники финансовых служб могут сформировать свою подсистему контроля только после того, как будут определены общие цели и задачи организации. Только ориентируясь на общие цели, можно найти резервы экономии затрат и роста объемов деятельности исходя из конкретных условий, в которых работает предприятие, и конкретного времени, в которое возникает та или иная проблема.

Критерии контроля и оперативного управления издержками обращения определяются взаимосвязью с конечными показателями хозяйственной деятельности — прибылью и товарооборотом, которые в условиях рынка в основном должны обладать тенденцией к росту. При этом барьером на пути роста затрат становится конкуренция, не позволяющая расточительно использовать имеющиеся ресурсы. Конкурентоспособными являются те торговые предприятия, которые обеспечивают более высокие темпы прироста прибыли и валовых доходов по сравнению с темпами прироста издержек при условии роста товарооборота в сопоставимых ценах.

Для организации контроля за издержками необходимо их разделить на регулируемые и нерегулируемые. Нерегулируемые постоянные издержки невозможно существенно снизить или увеличить за короткий срок, они, как правило, требуют долгосрочного планирования. К таким затратам можно отнести арендную плату или расходы на подготовку кадров и т.п. К регулируемым относятся многие прочие расходы, такие как расходы на выписку газет, журналов, справочной литературы, представительские расходы и т. п.

Большая часть переменных затрат, поскольку они связаны с товарооборотом, является нерегулируемой. Только отдельные виды переменных затрат — регулируемые. Например, затраты на торговую рекламу. Их можно сократить или увеличить, так как они не напрямую связаны с организацией товарооборота.

Управляемость издержек напрямую связана с обоснованным распределением затрат по отдельным подразделениям предприятия, хозяйственным единицам, которые непосредственно зарабатывают прибыль,

Кроме вышеперечисленных методов отнесения затрат на подведомственные подразделения, существует еще один способ, который широко используется за рубежом и с помощью которого все подразделения (склады и т. п.) могут быть представлены как хозяйственные единицы, обеспечивающие получение дохода. Это— трансфертное ценообразование, позволяющее учитывать услуги как продукцию для внутреннего потребления, которую можно оценить п «выставить счета» за эту продукцию или услугу тем подразделениям, которые их потребляют, вывести «трансфертную прибыль». При этом никакие реальные деньги по этим счетам не перечисляются, только учитывается, что произведено и что потреблено.

При распределении затрат внутри предприятия между секциями, складами и другими отделами целесообразно соблюдать следующие требования: 1. Учет затрат необходимо осуществлять не в фактических, а в нормативных ценах, чтобы то подразделение, которое пользуется этой продукцией (услугами), не страдало из-за неэффективной работы другого подразделения. 2. Во всех издержках следует выделять: а) постоянный элемент (торговая площадь и т.п.); б) переменный элемент (фактическое се использование и т. п.) , В практике управления издержками необходимо решать также вопрос о методе определения затрат, связанных с содержанием обслуживающих подразделений (бухгалтерия и т. п.) и отнесении их на хозяйственные единицы. Существуют два метода, с помощью которых и решается этот вопрос: это метод прямого переноса издержек вспомогательных подразделений на хозяйственные единицы итак называемый «шаговый» метод, согласно которому и вспомогательные подразделения выступают как хозяйственные единицы и их продукция может быть оценена, определена прибыль, приносимая ими предприятию.

«Трансфертная» цена должна, где это возможно, устанавливаться на уровне рыночной. Если нельзя определить рыночную цену, тогда размер цены на взаимоуслуги устанавливается по соглашению сторон, производящих и потребляющих эту продукцию (услуги).

Объективное возрастание роли социальной эффективности торговой деятельности в условиях перехода к рынку обусловливает необходимость формирования издержек обращения с позиции оптимизации. Оптимальный размер издержек обращения определяется совокупностью внешних и внутренних условий, при которых уровень затрат может быть минимальным при максимально возможном качестве обслуживания. А это в свою очередь требует оптимального сочетания в системе управления издержками требований регулирования затрат на основе издержкоемкости и услугоемкости в интересах покупателя.

Важнейшим элементом системы управления издержками обращения является совершенствование их учета. Управленческий учет издержек обращения является одним из инструментов в руках руководства предприятия (фирмы) по обеспечению достижения его целей. К другим методам относятся формирование оптимальной структуры и системы подчиненности, организация эффективного контроля за ходом работ и рациональной системы оплаты. Все это образует целостную систему управления и контроля за издержками обращения. Учет должен быть более детальным, взаимосвязанным с результатами работы предприятия. Учет затрат и результатов должен включать учет затрат по видам, по местам возникновения, по носителям затрат, учет результатов за определенный период. Основные требования к учету — оперативность и полнота. Принятию правильных управленческих решений содействует организация учета по системе «директ-костинг». Западногерманский ученый-экономист Д. Бернер «директ-костинг» охарактеризовал как систему учета издержек, базирующуюся на разделении общих затрат предприятия на постоянные и переменные. Такое деление широко применяется за рубежом, где управленческие решения по уровню цены, размеру прибыли и т. п. принимаются с учетом тенденции их изменения. В разных странах эта система именуется по-разному. В Германии и Австрии она называется учетом частичных либо граничных затрат, или учетом суммы покрытия; в Великобритании — учетом маржиналь-ных затрат; во Франции — маржинальпым учетом. Иногда его называют учетом ограниченной или сокращенной себестоимости.

Основные особенности и преимущества «директ-костинга»: а) издержки для оперативного управления планируются только в части переменных затрат, что значительно упрощает сам процесс планирования;

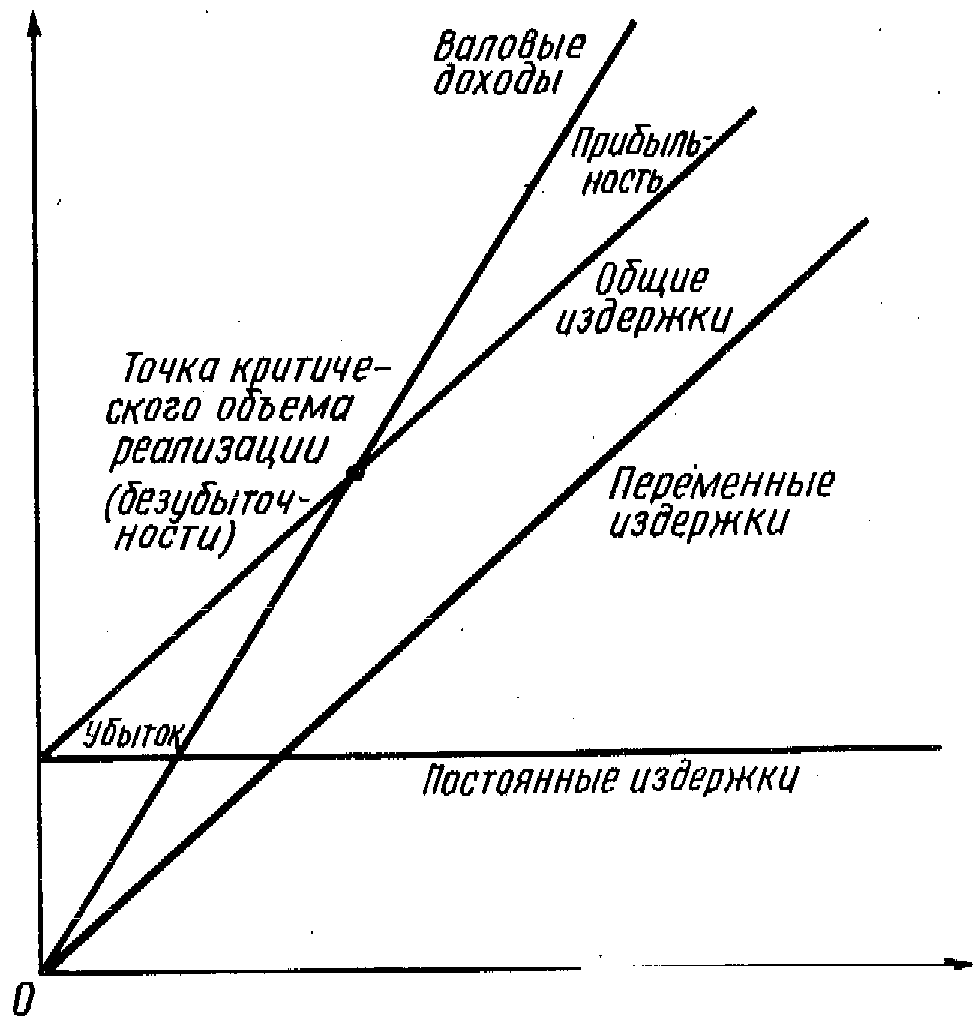

б) появляется возможность изучать взаимозависимость между объемом реализации, затратами и прибылью, В этих целях строится график, на котором показывается зависимость переменных, постоянных затрат от объема товарооборота, точка критического объема реализации, точка рентабельности .

Этот график достаточно часто используется в управленческой деятельности зарубежных фирм; в) он позволяет с помощью экономико-математического и гра-

Издержки обращения (валовой доход, прибыль)

Товарооборот (объем продаж)

Рис.. Взяимосвязь издержек обращения, товарооборота и прибыли,

фического методов определить формы зависимости затрат от объема реализации или использования производственных мощностей, получить необходимую информацию о прибыльности (убыточности) отдельных товаров, рассчитать соответствующие критические точки, прогнозировать поведение издержек обращения в целом и по отдельным элементам и на основе всего этого принимать стратегические управленческие решения;

г) «директ-костинг», являясь важным элементом маркетинга, позволяет определить изделия с низкой рентабельностью и отказаться от их производства или продажи, а также установить предел изменения цены;

д) создается возможность повысить обоснованность планов, эффективность оперативного контроля за постоянными расходами.

Вместе с тем следует отметить, что наряду с внедрением учета по системе «директ-костинг» в условиях недостаточно развитой конкуренции не исключается расчет полных затрат и жесткий контроль за расходованием средств. Как известно, только жесткая конкуренция заставляет предприятия строго следить за уровнем издержек, потому что более высокие затраты снижают уровень рентабельности, а тем самым постепенно ведут к банкротству.

Поэтому «директ-костинг» необходимо рассматривать как дополнение к принятой и действующей системе учета, анализа и планирования издержек. «Директ-костинг» можно применять там, где это целесообразно (когда требуется более детальная оценка поведения переменных затрат в связи с изменением условий работы с контрагентами, когда удельный вес переменных в общей сумме издержек составляет около 75% и т. и.). За рубежом в целях совершенствования управления затратами применяют несколько (три-четыре) методов их калькулирования (директ-костинг, полная калькуляция, пропорционально валовым доходам и др.).

Во всех странах придается большое значение совершенствованию управления издержками. Эта проблема привлекает внимание не только практиков, но и ученых экономистоц-плановиков, экономистов-аналитиков, статистических работников. Она включает много вопросов. Среди них важнейшим является совершенствование отчетности об издержках по месту возникновения расходов и уровням ответственности. Отчетность об издержках и их учет, как свидетельствуют результаты научных исследований зарубежных специалистов, должны быть основаны на фундаментальной предпосылке, что все расходы следует относить на те работы (опс-раци^ отделы, службы, лиц), с выполнением которых они связаны, чтобы возникновение затрат было более наглядным, чтобы проще было осуществлять контроль и управление. Учет надо вести по отдельным счетам, заведенным на каждый контролируемый источник расходов.

К основным резервам экономии издержек обращения следуют отнести:

1) рост товарооборота, равномерное и ритмичное обеспечение продажи товаров в плановом периоде;

2) эффективное использование материально-технической базы торговли;

3) внедрение прогрессивных форм обслуживания;

4) повышение производительности труда;

5) своевременный ввод в действие новых, дополнительных рабочих мест;

6) соблюдение сроков ремонтов, инвентаризации;

7) сокращение звенности товародвижения, простоя транспорта, большую механизацию погрузочно-разгрузочных работ;

8) прогрессивную доставку товаров (тара-оборудование и т.н.);

9) сокращение и ликвидацию потерь продукции и потерь по таре;

10) ускорение оборачиваемости товаров;

11) усиление контроля за расходами в разрезе отдельных статей с целью выявления затрат, на работающих на отдачу;

12) разукрупнение статей;

13) введение сплошного или выборочного учета издержек обращения;

14) нормирование издержек с учетом нетоварной издержкоемкости, услугоемкости и др.

Такие возможности экономии издержек имеются по всем статьям расходов. Важно умело оценить, и обосновать размер неэффективно потраченных средств или последствия от нерациональных действий.

Это можно проиллюстрировать на примере калькуляции неблагополучных имущественных последствий, которые могут наступить у кредитора, находящегося в затруднительном положении в связи с нарушением обязательств должником.

Табл. Примерная калькуляция затрат и потерь, наступающих в связи с нарушением обязательств должником.

|

Отчетный год |

Отклонение |

|||||||||||

|

Фактически за |

||||||||||||

|

Источники |

прошлый год |

план |

фактически |

% вы- |

от плана |

от прошлого года |

в%к прош |

|||||

|

пол не- |

лому |

|||||||||||

|

удель- |

удель- |

удель- |

ния |

по удел ь- |

по удель- |

году |

||||||

|

сумма |

ный |

сумма |

ный |

сумма |

ный |

плана |

в суй |

ному ве- |

в сум- |

ному ве- |

||

|

кс,% |

»м,% |

вес.% |

не |

су.^ |

ке |

су, % |

||||||

|

От промышленных предприятий |

||||||||||||

|

и других производителей товаров, |

||||||||||||

|

находящихся в районе деятельно- |

||||||||||||

|

сти оптового предприятия |

1336 |

48,2 |

1365 |

48,5 |

1451 |

48,5 |

106,3 |

4-86 |

— |

+115 |

+0.3 |

108,6 |

|

От оптовых предприятий своей |

||||||||||||

|

области |

139 |

5,0 |

135 |

4,8 |

147 |

4,9 |

108,9 |

+12 |

+0,1 |

+8 |

—0.1 |

105,8 |

|

От промышленных предприятий |

||||||||||||

|

других областей своей республики |

497 |

17,9 |

507 |

18,0 |

533 |

17,8 |

105,1 |

+26 |

-0,2 |

+36 |

-0,1 |

107,2 |

|

От оптовых предприятий других |

||||||||||||

|

областей своей республики |

183 |

6.6 |

180 |

6,4 |

194 |

6.5 |

107,8 |

+14 |

+0,1 |

+11 |

—0.1 |

106,0 |

|

От промышленных предприятий |

||||||||||||

|

государств ближнего зарубежья |

283 |

10,2 |

290 |

10,3 |

305 |

10,2 |

105,2 |

-15 |

-0,1 |

+22 |

107,8 |

|

|

От оптовых предприятий госу- |

||||||||||||

|

дарств ближнего зарубежья |

83 |

3,0 |

84 |

3.0 |

90 |

3,0 |

107,1 |

+6 |

— |

+7 |

— |

108,4 |

|

От промышленных и оптовых |

||||||||||||

|

предприятий дальнего зарубежья |

253 |

9.1 |

253 |

9.0 |

272 |

9,1 |

107.5 |

+19 |

+0.1 |

+19 |

— |

107,5 |

|

Всего |

2774 |

100 |

2814 |

100 |

2992 |

100 |

106,3 |

+178 |

— |

+218 |

— |

107,9 |