Анализ и пути снижения себестоимости продукции (на примере ЗАО "Атлант")

РЕФЕРАТ

Объём пояснительной записки 88 стр., рис. 7, табл. 34, источников 23, приложений 4.

Тема: Себестоимость продукции: анализ и пути снижения (на примере ЗАО «Атлант»).

Ключевые слова: себестоимость продукции, элементы затрат, технико-экономические показатели, объём производства продукции, анализ состояния, целевое планирование, пооперационный метод.

Объект исследования: головное предприятие ЗАО «Атлант».

Цель работы: на основании информации о развитии предприятия в прошлом и данных о производственно-хозяйственной и сбытовой деятельности за последние три года произвести анализ и установить возможные направления снижения себестоимости продукции.

В процессе изучения объекта исследования проведен анализ себестоимости продукции, выручки, прибыли и рентабельности производства за последние годы.

На основе полученных в результате анализа данных в проектной части предложены мероприятия по повышению эффективности системы управления затратами и снижению себестоимости продукции за счёт совершенствования: организационной структуры; методологии учета затрат; методологии управления затратами;

Суммарный годовой экономический эффект от предлагаемых мероприятий составляет 3 723 313 тыс. р.

СОДЕРЖАНИЕ

1. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ.

1.1 Сущность и содержание себестоимости продукции

1.2 Методы учета и распределения затрат, включаемых в себестоимость продукции

1.3 Показатели и пути снижения себестоимости продукции

2. МЗХ ЗАО «АТЛАНТ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

2.1 Краткая характеристика предприятия

2.2 Организационная структура управления МЗХ ЗАО «Атлант»

2.3 Анализ основных технико-экономических показателей работы предприятия

2.4 Анализ себестоимости продукции

2.4.1 Анализ динамики изменения затрат на производство

2.4.2 Факторный анализ себестоимости продукции

3. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ»

3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами

3.1.1 Совершенствование организационной структуры управления затратами.

3.1.2 Совершенствование методологии управления затратами

3.1.3 Совершенствование методологии учета затрат

3.2 Совершенствование процесса производства печатной платы

4. ВЛИЯНИЕ ЭКОЛОГИЧЕСКИХ И ПРОИЗВОДСТВЕННЫХ ФАКТОРОВ УСЛОВИЙ ТРУДА НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ МЗХ ЗАО «АТЛАНТ» И МЕРОПРИЯТИЯ ПО ИХ УЛУЧШЕНИЮ

4.1 Экологическая оценка предприятия

4.2 Пути улучшения экологических условий труда

4.3 Мероприятия по улучшению экологических условий труда

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

ПРИЛОЖЕНИЕ Г

ПЕРЕЧЕНЬ УСЛОВНЫХ ОБОЗНАЧЕНИЙ

ЗАО – закрытое акционерное общество;

МЗХ – минский завод холодильников;

ABC – activity based costing;

ТМЦ – товарно-материальная ценность;

ТЭП – технико-экономические показатели;

БП – «Бережливое производство»;

ПП – печатная плата;

МПП – многосторонняя печатная плата;

ДПП – двухсторонняя печатная плата;

ОПП – односторонняя печатная плата;

РЭ – радиоэлемент;

ФШ – фотошаблон.

ВВЕДЕНИЕ

Себестоимость - основа соизмерения расходов и доходов, это не только важнейший экономический показатель деятельности предприятия, но и фактор конкурентной борьбы в условиях рыночной экономики. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда; степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность. Поэтому решение проблемы снижения себестоимости продукции непосредственно связано с повышением эффективности работы всего предприятия т.к. снижение затрат на производство продукции может повлечь за собой снижение цены изделия на ту же величину при остающейся неизменной величине прибыли, и, как следствие этого, увеличение спроса на данную продукцию.

Управление затратами – средство достижения предприятием высокого результата. Оно не сводится только к снижению затрат, но и распространяется на все элементы управления.

С социально-экономических позиций необходимость снижения себестоимости продукции для предприятия заключается в следующем:

в увеличении прибыли, остающейся в распоряжении предприятия;

в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

в появлении возможности не только в простом, но и расширенном воспроизводстве;

в улучшении финансового состояния предприятия и снижении степени риска банкротства;

в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

для акционерных обществ это является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

В качестве объекта исследования было выбрано головное предприятие объединения ЗАО «Атлант». МЗХ ЗАО «Атлант» - ведущий производитель бытовой техники в Республике Беларусь и единственный производитель холодильной техники бытового назначения. Основная доля произведенной продукции идет на экспорт. В среде рыночной конкуренции эффективное управление затратами приобретает первостепенное значение, т.к. снижение себестоимости продукции позволяет увеличивать размер получаемой прибыли, либо снижать цену, приобретая тем самым дополнительные конкурентные преимущества. Именно поэтому представляет интерес проанализировать себестоимость производимой продукции для выявления резервов снижения данного показателя.

Предмет исследования – себестоимость производимой продукции и пути её снижения.

Цель исследования – на основании информации о развитии предприятия в прошлом и данных о производственно-хозяйственной и сбытовой деятельности за последние три года произвести анализ и установить возможные направления снижения себестоимости продукции.

Достижение поставленной цели реализуется посредством решения следующих задач:

анализ теории по исследуемой проблеме;

выявление основных причин, влияющих на изменение себестоимости продукции;

анализ организационной структуры и данных о производственно-хозяйственной деятельности предприятия;

формирование предложений по снижению себестоимости;

обоснование эффективности предлагаемых мероприятий.

Основным методом исследования экономического состояния объекта является детерминированный ретроспективный факторный анализ.

Детерминированный анализ применяется для исследования функциональных взаимосвязей между факторными и результативными показателями.

Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля над выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий.

Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Исследование производится на основании плановых и отчетных документов; положений об отделах, должностных инструкций; данных статистической и бухгалтерской отчетности.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ: СУЩНОСТЬ, СОДЕРЖАНИЕ, ПОКАЗАТЕЛИ

Сущность и содержание себестоимости продукции

Себестоимость продукции, работ, услуг представляет собой один из важнейших обобщающих показателей деятельности организации, отражающий эффективность использования всей совокупности ресурсов, результатов инновационной деятельности в области техники, технологии, организации труда, производства и управления. Являясь основой ценообразования и конкурентоспособности продукции, себестоимость постоянно повышается в силу следующих причин: повышения цен на материальные ресурсы; заработной платы в связи с ростом минимальной базовой величины и тарифной ставки первого разряда; переоценки основных фондов и, в связи с этим, повышения амортизационных отчислений; переоценки оборотных средств в связи с инфляционными процессами и т.д.

Слово «себестоимость» является типично русским. Русско-английские словари дают два варианта перевода данного термина – 1) cost, и 2) cost price. Первый вариант «cost» переводится на русский как затраты, издержки, расходы и себестоимость. Второй вариант несет значение о том, что цена продукта соответствует затратам на его производство. Таким образом, себестоимость какого-либо объекта означает величину затрат предприятия на производство данного объекта. Из описанной выше сущности себестоимости вытекает традиционное определение данного понятия [23, стр. 103].

Себестоимость продукции, работ и услуг - стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и других затрат на ее производство и реализацию.

Себестоимость продукции включает затраты, разнородные по составу и экономическому назначению, что вызывает необходимость их классификации.

Существует достаточно много принципов классификации затрат: прямые и накладные, постоянные и переменные, на продукт и на период, управляемые и неуправляемые. В рамках данной работы наиболее важным является разделение расходов на прямые и накладные.

Прямые расходы (англ. - direct costs) — это расходы, которые можно прямо отождествить с объектом затрат, и само существование объекта затрат является непосредственной причиной возникновения прямых расходов. Чаще всего в качестве прямых расходов выделяют прямые материальные расходы и прямые расходы на оплату труда.

Накладные расходы (англ. - overhead costs) — это расходы, которые не связаны напрямую с объектами затрат. Этот вид расходов не является прямым следствием существования какого-либо объекта затрат. Причиной накладных расходов является либо группа объектов затрат, либо существование компании в целом. Обычно в качестве накладных расходов выделяют затраты на обслуживание и переналадку оборудования, административные расходы, коммерческие расходы.

Разделение расходов на прямые и накладные носит относительный характер и зависит от выбранного уровня объекта затрат. При смене данного уровня накладные расходы могут становиться прямыми, а прямые — накладными. Так, например, расходы на наладку оборудования перед запуском производства каждой партии будут прямыми для уровня партии и накладными для уровня единицы продукции. Расходы на рекламу какого-либо товара будут прямыми для уровня товара и накладными для уровней единицы и партии продукции. Состав затрат, включаемых в себестоимость продукции, определяется Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг). В общем случае в себестоимость продукции входят [5]:

затраты, непосредственно связанные с производством продукции (работ, услуг);

затраты, связанные с производством природного сырья;

затраты на подготовку и освоение производства;

затраты некапитального характера;

затраты, связанные с изобретательством и рационализаторством;

затраты на обслуживание производственного процесса;

затраты по обеспечению нормальных условий труда и техники безопасности;

текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

затраты, связанные с управлением производством;

затраты, связанные с подготовкой и переподготовкой кадров;

затраты, связанные с наймом рабочей силы;

затраты по транспортировке работников к месту работы;

дополнительные затраты, связанные с осуществлением работ вахтовым методом;

обязательные отчисления от всех видов оплат труда работников по установленным законодательством нормам в фонд социальной защиты населения и фонд занятости;

отчисления по обязательному медицинскому страхованию в соответствии с установленным законодательством порядком;

платежи по страхованию имущества, грузов и риска непогашения кредитов;

плата по процентам за ссуды;

оплата услуг банков;

отчисления в социальные отраслевые и межотраслевые внебюджетные фонды;

затраты, связанные со сбытом продукции;

затраты, связанные с содержанием помещений;

затраты на воспроизводство основных производственных фондов;

износ по нематериальным активам;

начисления на заработную плату;

другие виды затрат, включаемых в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком.

Не подлежат включению в себестоимость продукции (работ, услуг): затраты на выполнение самим предприятием или оплату им работ (услуг), не связанных с производством продукции; затраты на выполнение работ по строительству, оборудованию и содержанию культурно-бытовых и других объектов, находящихся на балансе предприятий.

Для учета и планирования затрат на производство и реализацию продукции применяются две взаимодополняющие классификации: поэлементная и калькуляционная (по статьям расходов).

Затраты, составляющие себестоимость продукции, могут группироваться в соответствии с их экономическим содержанием. В этом случае имеет место группировка затрат по элементам (поэлементная классификация затрат). Данная группировка затрат необходима в первую очередь для определения смет затрат, но позволяет определять задания по снижению себестоимости продукции и содержит следующие группы:

материальные затраты (за вычетом возвратных отходов);

расходы на оплату труда, учитываемые при ценообразовании и налогообложении (фонд оплаты труда);

отчисления на социальные нужды, где отражаются обязательные отчисления по установленным законодательствам нормам в фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников не зависимо от источников выплат (кроме тех, на которые страховые взносы не начисляются).

амортизация основных средств и нематериальных активов, которая отражает сумму амортизационных отчислений по основным средствам и нематериальным активам, исчисленную исходя из амортизируемой стоимости основных средств и нематериальных активов в установленном законодательством порядке;

прочие расходы для отражения всех затрат, не вошедших в вышеперечисленные элементы.

В целях отражения места возникновения затрат на производство и реализацию продукции (работ, услуг), их учета и калькулирования, применяется группировка затрат по статьям (калькуляционная классификация). Типовая группировка затрат по статьям включает:

сырье и материалы;

возвратные отходы;

покупные полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

топливо и энергия на технологические цели;

заработная плата основных производственных рабочих;

отчисления на социальные нужды;

износ спецоснастки и спецоборудования;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы;

коммерческие расходы.

Сумма одиннадцати первых статей образует производственную себестоимость продукции, а сумма двенадцати статей - полную себестоимость продукции.

Методы учета и распределения затрат, включаемых в себестоимость продукции

Понятие «себестоимость» само по себе не подразумевает метода, которым рассчитываются затраты для производства какого-либо объекта.

В зависимости от характера организации и технологии производства применяются различные способы определения себестоимости продукции. В промышленности применяются различные методы расчета себестоимости.

Метод расчета себестоимости объекта - отнесение или распределение части затрат предприятия на данный объект. Понятия «отнесение» и «распределение» в данном случае схожи и означают сопоставление затрат с конечным объектом косвенным методом. Однако последнее чаще применяется в случае большего количества объектов затрат и в отношении каждого конкретного объекта тоже является «отнесением». Далее рассмотрим различные методы распределения или отнесения затрат. Выделяют три основных метода распределения затрат [2, стр. 24]:

прямое отслеживание;

причинно-следственное распределение;

условное распределение.

Прямое отслеживание затрат предполагает, что путем физического наблюдения затраты могут быть точно отнесены на конечный объект. Этот способ является наиболее точным и применяется чаще всего в отношении переменных издержек. Основной недостаток метода прямого отслеживания заключается в том, что может потребоваться слишком много ресурсов для физического наблюдения, чтобы отследить, куда идут затраты.

Метод распределения издержек путем установления причинно-следственных связей должен быть использован тогда, когда невозможно осуществить прямое отслеживание затрат, или когда это не эффективно с точки зрения затрат на ведение учета. Этот метод распределяет издержки исходя из долгосрочных причин. Данный метод также имеет свои недостатки. Он предполагает, что существует только одна причина, один фактор затрат. В результате применение метода будет не корректно для затрат, которые имеют два или более фактора.

Метод условного распределения используется, когда нельзя применить два вышеназванных метода. Он похож на причинно-следственный метод, за исключением того, что базис распределения издержек не является причиной издержек. В большинстве случаев, это какая-то уже отслеживаемая величина, например, объем продаж, объем продукции, затраты на труд основных рабочих. Так как база распределения издержек не является причиной, этот метод будет давать менее точные результаты, чем два вышеназванных метода. Возможно, распределение издержек будет и правильным – это произойдет в случае сильной корреляции базы распределения и причинного фактора. Но даже при правильном распределении издержек данный метод наименее применим для контроля над издержками. Сравнительный анализ трех способов отслеживания и распределения издержек по конечным объектам затрат приведен в таблице 1.1.

Таблица 1.1 - Методы распределения затрат

|

Метод |

Средняя точность |

Затраты на ведение учета |

Применимость для контроля затрат |

|

Прямое отслеживание |

Высокая |

Высокие, требуются значительные ресурсы |

Средняя, по причине отсутствия анализа факторов затрат |

|

Причинно-следственный |

Высокая |

Средние |

Высокая |

|

Условное распределение |

Низкая |

Низкие |

Низкая |

Если издержки значимы для принятия решений, то оптимальным, с точки зрения соотношения выгод по использованию и затрат на получение информация, является способ отслеживания путем установления причинно-следственных связей. Преимущество данного метода – возможность аккумулировать издержки на различных этапах цепочки причинно-следственных связей. Каждый из методов отслеживания затрат нашел свое применение в определенной системе расчета себестоимости (таблица 1.2).

Прямой метод – в директ-костинг, прямой в сочетании с условным – в традиционной системе, прямой в сочетании с причинно-следственным – в функциональных системах (АВС системах).

Таблица 1.2 Методы расчета себестоимости

|

Методы |

Директ-костинг |

Традиционная система |

Пооперационная система (АВС метод) |

Позаказная система |

Попроцессная |

|

Прямые |

Прямое отслеживание |

Прямое отслеживание |

Прямое отслеживание |

Прямое отслеживание |

Условное распределение |

|

Косвенные |

Нет |

Условное распределение |

Причинно-следственные связи |

Прямое отслеживание |

Прямое отслеживание |

Директ-костинг подходит для производственных предприятий с низкой долей косвенных затрат.

Традиционная система – наиболее популярная система в отечественной практике.

Пооперационная система. Метод АВС позволяет предприятию с высокой степенью достоверности определять стоимость и производительность операций, оценивать эффективность использования ресурсов и вычислять себестоимость продукции (работ, услуг). Часто данные, полученные таким методом, радикально отличаются от результатов традиционных методов калькуляции.

Позаказная система учета затрат применяется в индивидуальном, мелкосерийном производствах сложных изделий. При данном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий), объем работ, услуг.

Попроцессная система применяется в случаях, когда готовый продукт одного процесса становится полуфабрикатом для другого процесса. Усреднение затрат, принятое при попроцессном методе, приводит к неточностям в расчетах, в частности, когда продукт или составляющие его материальные компоненты не полностью однородны.

Таким образом систему распределения затрат следует выбирать исходя из типа предприятия, его структуры затрат и потребностей руководства в управленческой информации.

В связи с ростом косвенных затрат, не поддающихся учету и распределению прямым методом, встает вопрос о методах их распределения на объекты себестоимости. Выбор метода позволит определить возможности системы управленческого учета по подготовке значимой для управленческих решений информации, в частности, информации о себестоимости.

Наиболее популярной системой в отечественной практике является традиционная система учета затрат. Рассмотрим данную систему более детально.

Простые традиционные системы учета затрат распределяют косвенные издержки с использованием единой тарифной ставки накладных расходов для всей организации в целом. Более сложные традиционные системы выделяют на предприятии пулы затрат или центры издержек. Общие расходы, аккумулируемые в каждом центре издержек, затем распределяются по конечным объектам с использованием отдельной базы распределения для каждого такого центра. Такой подход является двухэтапным: на первом этапе затраты распределены по центрам, а на втором – по конечным объектам затрат. Количественная основа распределения затрат, которая используется при распределении затрат по конечным объектам, представляет собой базу распределения затрат.

Традиционные системы имеют, как правило, меньше баз распределения на этапе распределения по конечным объектам затрат, чем на этапе распределения по центрам. К базам распределения обычно относятся: часы труда основных работников, часы работы оборудования и число единиц выпущенной продукции. Другие базы используются редко. Таким образом, модель традиционных систем предполагает, что величина накладных расходов зависит главным образом от часов труда основных работников, часов работы оборудования и числе единиц выпущенной продукции. Однако существуют и другие базы распределения затрат, использование которых встречается в традиционных системах:

основные производственные материалы;

основные затраты.

Наиболее существенным недостатком традиционных систем расчета себестоимости является искажение себестоимости. Причина искажений заключается в том, что используемая база распределения затрат не соответствует реальным причинно-следственным связям между затратами и конечными объектами. Наиболее часто используемые базы распределения:

количество единиц продукции;

количество часов труда основных рабочих (стоимость труда основных рабочих);

количество часов работы оборудования;

стоимость основных материалов;

основные затраты.

Искажения происходят по определенным причинам и чаще всего ими являются характеристики продуктов. К числу основных из них относятся:

сложность продуктов при сборке, количество комплектующих или видов материалов;

стоимость материалов;

размеры партии и заказов;

объемы выпуска продуктов.

Искажение себестоимости продуктов, которые различаются по сложности сборки и количеству комплектующих и видов материалов, происходит по причине приравнивания себестоимости более сложных продуктов к себестоимости менее сложных, хотя первые потребляют большее количество ресурсов предприятия. Таким образом, себестоимость более сложных продуктов занижается, а менее сложных – завышается. Если система расчета использует в качестве базы распределения труд основных рабочих или время работы оборудования – то нельзя сделать прямого вывода относительно искажений различающихся по сложности сборки продуктах. Однако при использовании этой базы все равно искажается себестоимость продуктов, различающихся по количеству комплектующих и видов материалов по вышеназванным причинам. Аналогичная ситуация происходит и при использовании в качестве базы распределения стоимости материалов или стоимости основных затрат. В этом случае считается, что и сложные и простые продукты имеют одинаковое соотношение затрат на материалы к остальным затратам, в частности к косвенным.

Теперь рассмотрим искажения себестоимости продуктов, отличающихся по стоимости материалов. Явные искажения себестоимости проявятся, если традиционная система будет использовать в качестве базы распределения затрат стоимость материалов или величину основных затрат. Тогда расчет осуществляется исходя из предположения, что косвенные затраты содержатся в каждом продукте пропорционально затратам на материалы или на материалы плюс труд. Однако, недорогие в отношении материалов продукты могут требовать больших затрат при разработке или проверке качества. Получается, что продукты с большей стоимостью материалов притягивают на себя еще большее количество косвенных затрат и их себестоимость завышается.

Искажение себестоимости продуктов, отличающихся по размеру партии при изготовлении или величины заказа, происходит следующим образом. Очевидно, что производство партии или изготовление заказа требует определенных, и зачастую значительных, затрат на наладку оборудования, закупку партии комплектующих, возможно, определенные инженерные работы. В реальности продукты в более мелких партиях при прочих равных всегда дороже аналогичных продуктов в крупных партиях, потому, что несут больший груз общих по отношению к производимой партии издержек. При использовании любой из распространенных баз распределения в традиционной системе (количество единиц продукции, труд основных рабочих, часы оборудования, стоимость материалов, основные затраты) – продукция мелких и крупных партий будет стоить одинаково. Таким образом, себестоимость продукции в мелких партиях занижается, а себестоимость продукции в крупных партиях завышается.

Искажения себестоимости, связанные с объемом производимой продукции, проявляются по причине того, что каждый продукт требует затрат по разработке, закупкам сырья, проверке качества и других сопутствующих внутрифирменных услуг, и эти затраты находятся в минимальной зависимости от объема продукции. Продукты с большим объемом выпуска при условном распределении склонны перетягивать на себя большее количество косвенных расходов, а продукты с меньшими объемами – меньшее. Таким образом, себестоимость продуктов с большим объемами производства в традиционных системах завышается, а с небольшими – занижается.

Обобщим наличие искажений себестоимости при различных комбинациях характеристик продуктов и баз распределения в таблице 1.3:

Таблица 1.3 Сводная таблица искажений себестоимости

|

Фактор |

Характеристика товара |

Количество единиц продукции |

Труд основных рабочих |

Часы работы оборудования |

Стоимость материалов |

Основные затраты |

|

Сложность продуктов |

Сложный продукт |

Занижение |

Занижение |

Занижение |

Занижение |

Занижение |

|

Стоимость материалов |

Нематериалоемкий |

Нет однозначных искажений |

Нет однозначных искажений |

Нет однозначных искажений |

Занижение |

Занижение |

|

Размер партии |

Продукт в небольшой партии |

Занижение |

Занижение |

Занижение |

Занижение |

Занижение |

|

Объем выпуска |

Продукт с низким объемом производства |

Занижение |

Занижение |

Занижение |

Занижение |

Занижение |

Как видим, условное распределение затрат, используемое в традиционных системах, не может позволить точным образом рассчитать себестоимость на предприятии с большим числом бизнес-процессов. Условное распределение в традиционных системах предполагает, что косвенные затраты (в частности затраты на маркетинг, разработку и тестирование продуктов, контроль качества и другое) содержатся в себестоимости продукции в той же пропорции, что и труд основных рабочих или затраты на материалы. Очевидно, что для различных продуктов, производимых на одном предприятии, соотношение косвенных затрат с прямыми основными в структуре себестоимости может быть разным. Чем больше величина таких различий в структуре себестоимости продукции на предприятии – тем сильнее искажается себестоимость данной продукции при расчете ее традиционным методом.

Рассмотрим возможные последствия применения менеджментом неверной информации о себестоимости:

Во-первых, это неправильное установление продажных цен на продукцию предприятия. Установление меньшей цены вследствие заниженной себестоимости уменьшит потенциальную прибыль от производства и реализации данного продукта или, в крайнем случае, вообще приведет к убыточному производству. Установление завышенных цен на продукт с реально более низкой себестоимостью может привести к потере доли рынка и объемов продаж.

Во-вторых, возможно принятие решения о прекращении производства прибыльной продукции, основываясь на информации о завышенной себестоимости и соответственно, отрицательной рентабельности.

В-третьих, возможно производство неприбыльных продуктов и занятие неприбыльными видами деятельности.

Таким образом, использование традиционных систем расчета себестоимости может привести к искажениям информации о затратах на производство продукции, а значит к ошибкам при принятии управленческих решений. Интенсивная глобальная конкуренция сделала ошибки в результате неправильных решений на основе недостаточной информации более вероятными и дорогостоящими. За последние годы возросла альтернативная стоимость плохой системы информации, и снизились расходы на ведение более современных систем учета затрат, а также вырос спрос на более точные данные по себестоимости продукции. Все это стало фоном, на котором появилась потребность в более эффективных инструментах расчета и управления себестоимостью.

Показатели и пути снижения себестоимости продукции

В общем виде все основные показатели себестоимости можно представить в виде следующих группировок (таблица 1.4).

Таблица 1.4 Классификация показателей себестоимости продукции

|

Классификационный признак |

Показатель |

|

По охвату затрат |

цеховая себестоимость |

|

фабрично-заводская (производственная) себестоимость |

|

|

полная себестоимость |

|

|

По длительности периода |

среднемесячная себестоимость |

|

среднеквартальная себестоимость |

|

|

среднегодовая себестоимость |

|

|

По методу расчета |

плановая себестоимость |

|

нормативная себестоимость |

|

|

сметная себестоимость |

|

|

фактическая себестоимость |

|

|

По объектам подсчета |

себестоимость сравнимой продукции |

|

себестоимость несравнимой продукции |

|

|

себестоимость всей товарной продукции |

|

|

себестоимость единицы изделия |

Более подробно остановимся на отдельных показателях себестоимости в зависимости от объекта подсчета, т.к. данные показатели будут использованы в последующем анализе. В зависимости от анализируемого объекта (единица продукции, объем производства подразделения или организации в целом) различают следующие показатели себестоимости [3, стр. 104]:

Затраты на рубль объема произведенной продукции.

Для характеристики динамики себестоимости всей (сравнимой и несравнимой) продукции используется показатель «затраты на рубль товарной продукции», исчисляемый путем деления себестоимости производимой товарной продукции в каждом году на ее объем в стоимостном выражении. В этом показателе затраты на производство приводятся к одной базе, что дает возможность анализировать данные об относительных уровнях себестоимости за несколько лет подряд:

,

(1)

,

(1)

где z – себестоимость каждого вида выпускаемой продукции, работ, услуг;

q – количество единиц продукции каждого вида;

p – цена единицы продукции.

Полная себестоимость объема произведенной продукции.

Себестоимость продукции определяется как сумма всех затрат, приходящихся на изготовление данного объема и ассортимента продукции, работ, услуг.

Себестоимость единицы продукции.

Данный показатель представляет собой абсолютную сумму затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом периоде. Если номенклатура выпускаемой продукции велика, то плановые калькуляции могут составляться по группам однородных изделий и отдельным типовым представителям этих групп. Себестоимость единицы изделий, производимых впервые, определяется на основе сметных калькуляций. При определении себестоимости единицы изделия необходимо соответствие ее натуральному измерителю, принятому для данного изделия в прейскурантах.

Возможности снижения себестоимости продукции можно выявить и анализировать по двум направлениям - по источникам и факторам.

Под источниками понимаются затраты, за счет экономии которых снижается себестоимость продукции. К ним относятся затраты живого и овеществленного труда, административно-управленческие расходы.

Выделяют следующие источники, по которым можно наметить резервы снижения себестоимости:

снижение затрат на оплату труда;

снижение материалоемкости продукции;

сокращение затрат на управление и обслуживание производства;

экономия внепроизводственных потерь и расходов;

ликвидация непроизводительных потерь и расходов.

Под факторами понимают мероприятия, вызывающие изменения себестоимости продукции. Все факторы подразделяются на народнохозяйственные, внутриотраслевые и внутрипроизводственные. Народнохозяйственные факторы - это изменение цен на материалы, конструкции, тарифов на электроэнергию, тарифных ставок. Внутриотраслевые факторы предусматривают улучшение материально-технического снабжения, повышения уровня концентрации производства и укрупнения предприятий, специализацию, совершенствование структуры управления, развитие кооперирования. Внутрипроизводственные факторы предусматривают внедрение укрупненных сборных конструкций и деталей, экономию материальных ресурсов, увеличение объема выполняемых работ, улучшение использования машин, механизмов, оборудования.

Классификация источников и факторов снижения себестоимости представлена в таблице 1.5 [23, стр. 108].

Таблица 1.5 Источники и факторы снижения себестоимости

|

Источники |

Факторы |

|

Снижение затрат на оплату труда |

Применение трудосберегающих технологий, улучшение организации производства |

|

Снижение материалоемкости продукции |

Рациональное и экономное применение материальных ресурсов, применение ресурсосберегающих технологий |

|

Сокращение затрат на управление и обслуживание производства |

Изменение объема и структуры продукции |

|

Экономия внепроизводственных потерь и расходов |

Повышение качества продукции |

|

Ликвидация непроизводительных потерь и расходов |

Совершенствование стимулирования |

Одним из вариантов снижения себестоимости продукции является применение трудосберегающих технологий и улучшение организации производства, что ведет к повышению производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в общепроизводственных расходах значительная часть затрат (а в общехозяйственных почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Учитывая удельный вес материальных затрат в структуре себестоимости продукции, даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции. Условием снижения затрат сырья и материалов на производство единицы продукции является также улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма общепроизводственных и общехозяйственных расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются, так же, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав общепроизводственных и общехозяйственных расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов.

МЗХ ЗАО «АТЛАНТ»: ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

Краткая характеристика предприятия

Начало существования завода, как отдельного предприятия, положено Решением Исполнительного комитета Минского городского Совета депутатов трудящихся 18 декабря 1958 года № 1258 «Об образовании завода газовой аппаратуры». 24 августа 1959 года Совет Министров БССР издал Постановление «Об организации производства бытовых холодильников на Минском заводе газовой аппаратуры». В этом же году была разработана производственная программа по выпуску 50 тыс. холодильников в год.

Основной продукцией, выпускаемой МЗХ ЗАО «Атлант», являются холодильники и морозильники.

На Минском заводе холодильников в настоящее время выпускаются бытовые холодильники и морозильники, разные по объему (от 30 до 400 л), функциональным возможностям (однокамерные и двухкамерные, с верхним и нижним расположением морозильной камеры, с одним и двумя компрессорами, с электронным блоком управления и индикации). Особенностями вновь разработанных и запущенных в серию моделей холодильников являются применение двух компрессоров, использование системы озонобезопасной заливки двери и шкафа, новый наружный и внутренний дизайн, изготовление деталей из металлопласта и прозрачного полистирола.

При разработке новых моделей бытовых холодильников и морозильников «Атлант» совершенствуются конструкции изделий, улучшается их энергоэффективность.

Минский завод холодильников поставляет свою продукцию в Австралию, Германию, Йемен, Латвию, Литву, Монголию, Словакию, Францию, Швецию, Эстонию (всего в 34 страны мира). Ассортимент холодильников и морозильников в настоящее время представлен 35 моделями, большинство из которых могут иметь различное исполнение.

В последнее время Минский завод холодильников стал известен как производитель промышленного оборудования. Завод имеет успешный опыт в создании автоматизированных и механизированных транспортно-складских, сборочных систем, которые можно использовать для любого производства. В короткие сроки согласно требованиям заказчика на предприятии изготавливаются воздуховоды и комплектующие для систем вентиляции высокого качества.

Использование прогрессивных технологий в проектировании и изготовлении специального технологического оборудования также позволяет Минскому заводу холодильников успешно выполнять заказы других предприятий. Инструментальное производство завода предлагает проектирование литьевых форм, вакуумформ, штампов, приспособлений; изготовление и внедрение технологической оснастки; обучение специалистов обслуживания оснастки.

В целом, рынок сбыта продукции сформировался на базе стран бывшего СССР и, соответственно, действовавшей системы распределения. На сегодняшний день поставку продукции МЗХ ЗАО «Атлант» по странам и долю на основных рынках можно распределить следующим образом (таблица 2.1, таблица 2.2).

Таблица 2.1 Основные потребители продукции МЗХ ЗАО «Атлант»

|

Наименование страны-потребителя |

Доля в общей структуре потребления продукции, % |

|

Республика Беларусь |

18,4 |

|

Россия |

60,2 |

|

Украина и Молдова |

12 |

|

Дальнее зарубежье |

6,1 |

|

Страны Средней Азии и Закавказья |

3,3 |

|

ИТОГО |

100,0 |

Таким образом, из таблицы 2.1 видно, что основным потребителем продукции МЗХ ЗАО «Атлант» выступает Россия. На данный рынок поставляется более 60% всей произведенной продукции.

Таблица 2.2 - Доля МЗХ ЗАО «Атлант» на рынках бытовой техники

|

Наименование страны-потребителя |

Доля в общей структуре потребления продукции, % |

|

Республика Беларусь |

88 |

|

Россия |

17 |

|

Украина и Молдова |

35 |

|

Дальнее зарубежье |

7 |

|

Страны Средней Азии и Закавказья |

30 |

Таблица 2.2 иллюстрирует, что из 100 единиц бытовой техники, в Республике Беларусь 88 единиц является техникой производства МЗХ ЗАО «Атлант», в Украине и Молдове – 35, в странах Средней Азии и Закавказья – 30. В тоже время рынок бытовой техники России, при 60% поставках произведенной продукции, занят бытовой техникой «Атлант» на 17%, что говорит о значительных объемах данного рынка и наличии перспектив его дальнейшего освоения.

Производственная структура предприятия состоит из цехов основного производства и цехов подготовки и обслуживания производства.

На предприятии имеются следующие основные цеха:

прессово-сварочный цех;

цех пластмасс;

цех подсборки и теплоизоляции;

механосборочный цех.

Вспомогательными цехами, занимающимися подготовкой и обслуживанием основного производства, являются:

ремонтно-механический цех,

энергосиловой цех;

транспортный цех;

ремонтно-строительный цех;

опытно-экспериментальный цех;

цех специального технологического оснащения.

Начинается технологический процесс в прессово-сварочном цеху. В нем производят основные металлические полуфабрикаты для холодильников, путем шлифовки и нарезки на определенную длину. Далее эти детали поступают на покраску и покрытие пленкой. В цехе пластмасс изготавливают необходимые пластмассовые детали (полки, панели двери, внутренние шкафы, уплотнители и др.) С помощью конвейеров металлические детали поступают в прессово-сварочный цех, в котором им предают необходимые формы для шкафа и двери. Далее детали поступают в цех подборки, где из комплектующих собирают различные модели холодильников и морозильников. В заключительном механосборочном цехе происходят конечные стадии изготовления продукции, приемо-сдаточные испытания и упаковка изделий. После чего холодильники поступают на склад.

Организационная структура управления МЗХ ЗАО «Атлант»

Минский завод холодильников является головным предприятием ЗАО «Атлант», что обуславливает единство системы управления. Организационную структуру ЗАО «Атлант» можно характеризовать как линейно-функциональную. Высший уровень управления представлен собранием Акционеров, правлением ЗАО и генеральным директором (президентом) ЗАО.

Высшим органом управления ЗАО «Атлант» является собрание Акционеров. К компетенции собрания относится изменение и дополнение устава общества; изменение уставного фонда общества; определение организационной структуры общества; избрание и отзыв членов выборных органов общества; определение основных направлений деятельности общества и др.

Руководство деятельностью ЗАО «Атлант» в период между собраниями акционеров осуществляется правлением, которое избирается из числа акционеров. Количественный состав правления формируется следующим образом: Государственный комитет по имуществу – три человека; Минское городское управление госимуществом и приватизации – один человек; Национальный банк Республики Беларусь – один человек; Минский завод холодильников – пять человек; Барановичский станкостроительный завод – три человека.

Исполнительное управление осуществляют президент ЗАО «Атлант» Шумило В.С., который одновременно является директором Минского завода холодильников и вице-президент ЗАО «Атлант» Решетко В.В., который одновременно является директором Барановичского станкостроительного завода.

Контроль финансово-хозяйственной деятельности ЗАО «Атлант», его структурных единиц, предприятий, филиалов и представительств, контроль над работой президента и вице-президента ЗАО осуществляется ревизионной комиссией ЗАО «Атлант», которая избирается сроком на три года в количестве девяти человек и действует на основании положения «О ревизионной комиссии акционерного общества».

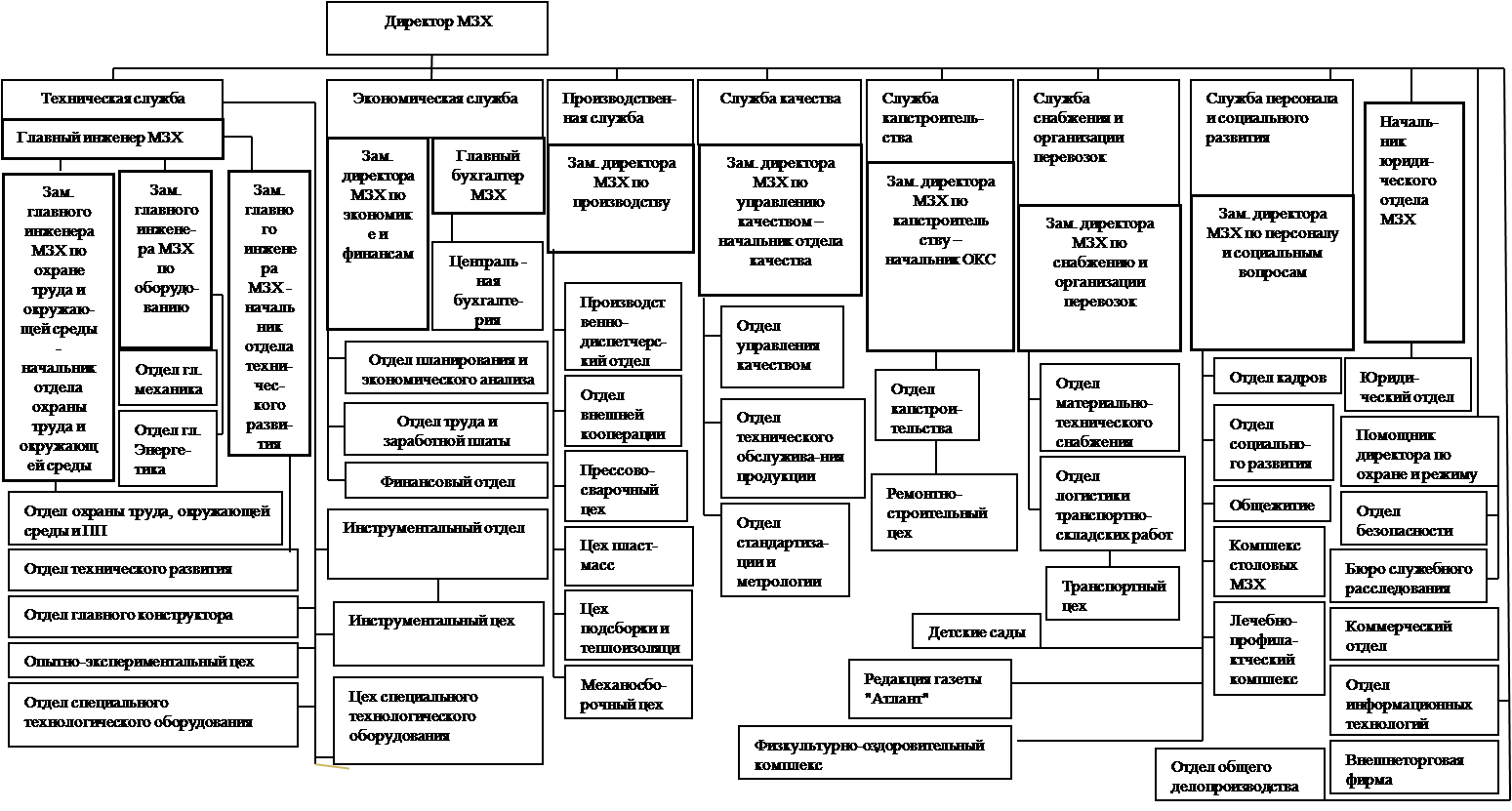

В приложении А приведена организационная структура Минского завода холодильников ЗАО «Атлант». Как видно, генеральному директору подчиняются главный инженер и семь заместителей директора по функциям. Также в непосредственном подчинении генерального директора находится ряд подразделений, осуществляющих специфические функции: юридический отдел, отдел информационных технологий, служба безопасности и охраны и др.

Система оперативного управления представлена восемью службами:

техническая служба, в функции которой входит модернизация и анализ надежности работы оборудования, организация технадзора, обеспечение предприятия всеми видами энергоресурсов, разработка и внедрение ноу-хау в технологии, внедрение оснастки, разработка и создание новых материалов, разработка конструкции и дизайна холодильников и т.д.;

экономическая служба, которая определяет порядок ценообразования на продукцию, контролирует и согласовывает цены на ТМЦ, разрабатывает прогнозы социально-экономического развития на год, штатное расписание предприятия, начисляет работникам заработную плату и премии, разрабатывает график работы предприятия, занимается вопросами, связанными с обязательствами Общества, учетом имущества, хозяйственных операций, ТМЦ и денежных средств и др.;

производственная служба, в ведении которой сосредоточены все вопросы основного производства: управление цехами основного производства МЗХ разработка годовых, квартальных и месячных планов производства продукции и т.д.;

служба управления качеством осуществляет организацию и контроль над выполнением мероприятий по качеству, контроль надежности техпроцессов, анализ дефектов и отклонений, рационализацию, обеспечение послепродажного и сервисного обслуживания;

коммерческая служба курирует вопросы о заключении договоров на поставку продукции, осуществляет анализ данных об отказах от продукции, количестве поставляемой продукции по номенклатуре, разрабатывает прогнозы развития спроса на продукцию на внутреннем и внешнем рынках и др.;

служба снабжения и перевозок, которая занимается определением потребности в материально-технических ресурсах, подготавливает и заключает договора на поставку ресурсов, осуществляет распределение материально-технических ресурсов между подразделениями предприятия, следит за их рациональным использованием, выполняет все транспортные услуги предприятия;

служба капитального строительства занимается планированием капитальных работ, обеспечением источников их финансирования и контролем работ, проводимых ремонтно-строительным цехом;

служба персонала и социального развития осуществляет подбор, расстановку и воспитание кадров, разрабатывает планы подготовки и повышения квалификации рабочих, специалистов, служащих, руководителей, занимается социальными сторонами жизни предприятия: обеспечением жильем в общежитии и предоставлением услуг детских дошкольных учреждений и др.

Работу по контролю и учету затрат на производство осуществляет «Отдел планирования и экономического анализа», поэтому необходимо подробно рассмотреть выполняемые функции и структуру данного подразделения. Основные функции отдела [7]:

осуществлять планирование и прогнозирование ТЭП по МЗХ в целом и в разрезе структурных подразделений. Разрабатывать и составлять годовые, квартальные и месячные планы и доводить до структурных подразделений МЗХ.

анализировать выполнение ТЭП, контролировать соблюдение бюджетов доходов и расходов внутризаводскими подразделениями.

планировать технико-экономические показатели и нормативы внутризаводским подразделениям на квартал с разбивкой по месяцам.

осуществлять разработку документооборота для внутриэкономического планирования, учета и внедрения механизированной обработки информации в информационной системе предприятия.

анализировать затраты, сметы накладных расходов представляемых предприятиями – смежниками для определения и согласования цен на детали, узлы изготовляемые для предприятия.

разрабатывать и согласовывать цены на продукцию, работу, услуги оказываемую внутризаводским подразделениям и сторонним организациям.

проводить расчет материальных затрат, определять плановую себестоимость продукции, работ и услуг, анализировать произведенные расчеты и корректировку их при необходимости. Планировать сметы накладных расходов, рассчитывать сметы по использованию прибыли на развитие и потребление.

осуществлять анализ изменения цен на ТМЦ и их влияние на материальные затраты. Отслеживать динамику изменения и влияния цен. Требовать экономическое обоснование при пересмотре цен на ТМЦ. Вносить предложения о допустимом уровне роста цен на ТМЦ.

формировать справочник цен на готовую продукцию, ТМЦ и вносить изменения, поправки, своевременно обеспечивать информацией пользователей.

рассчитывать экономическую эффективность от внедрения мероприятий по снижению затрат в себестоимости и рационализаторских предложений.

вести делопроизводство, организовывать систематизацию и хранение в соответствии с установленными сроками нормативно–справочных документов.

контролировать экономическую деятельность структурных подразделений предприятия, соответствие цен на производимую продукцию, приобретаемые ТМЦ для обеспечения жизнедеятельности предприятия.

Организационная структура отдела представлена в приложении Б.

Анализируя организационную структуру МЗХ ЗАО «Атлант» в целом можно сделать вывод, что она имеет линейно-функциональную структуру и сформирована таким образом, чтобы максимально упростить и упорядочить систему производства, подчиненность персонала, передачу информации внутри завода.

Однако, что касается вопроса управления затратами и себестоимостью продукции в частности, на предприятии отсутствует аналитическая служба, отвечающая за комплексный анализ всех понесенных предприятием затрат в ходе производственно-хозяйственной деятельности.

Анализ основных технико-экономических показателей работы предприятия

Анализ экономического состояния предприятия проводится на основании технико-экономических показателей.

Перечень основных технико-экономических показателей представлен в таблице 2.3.

Таблица 2.3 – Основные технико–экономические показатели работы предприятия

|

Наименование показателей |

Единица измерения |

Период |

Динамика |

|||||

|

2006/07 |

2007/08 |

|||||||

|

2006 |

2007 |

2008 |

Абс. откл. |

Относ. откл. |

Абс. откл. |

Относ. откл. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Объем производства продукции |

||||||||

|

- в натуральном выражении |

шт. |

897 340 |

965 294 |

1 006 509 |

67 954 |

1,08 |

41 215 |

1,04 |

|

- в сопоставимых ценах |

млн.р. |

409 999 |

668 896 |

716 733 |

258 897 |

1,63 |

47 837 |

1,07 |

|

- в фактических ценах отчетного года |

млн.р. |

486 827 |

635 766 |

682 800 |

148 939 |

1,31 |

47 034 |

1,07 |

|

Объем реализации продукции |

||||||||

|

- в натуральном выражении |

шт. |

918 038 |

965 572 |

1 006 730 |

47 534 |

1,05 |

41 158 |

1,04 |

|

- в сопоставимых ценах |

млн.р. |

419 456 |

669 089 |

716 890 |

249 633 |

1,60 |

47 802 |

1,07 |

|

- в фактических ценах отчетного года |

млн.р. |

498 056 |

635 949 |

682 950 |

137 893 |

1,28 |

47 001 |

1,07 |

|

Выручка от реализации продукции, товаров, работ, услуг |

млн.р. |

659 566 |

838 005 |

819 203 |

178 439 |

1,27 |

-18 802 |

0,98 |

|

Себестоимость реализованной продукции, товаров, работ, услуг |

млн.р. |

411 976 |

528 545 |

605 497 |

116 569 |

1,28 |

76 952 |

1,15 |

|

Прибыль от реализации продукции, товаров, работ, услуг |

млн.р. |

128 106 |

169 465 |

126 634 |

41 359 |

1,32 |

-42 831 |

0,75 |

|

Чистая прибыль |

млн.р. |

81 631 |

123 561 |

83 103 |

41 930 |

1,51 |

-40 458 |

0,67 |

|

Нераспределенная прибыль |

млн.р. |

28 084 |

53 479 |

29 556 |

25 395 |

1,90 |

-23 923 |

0,55 |

|

Рентабельность реализованной продукции |

% |

31,10 |

33,10 |

20,90 |

0,60 |

1,03 |

-7,60 |

0,69 |

|

Рентабельность продукции |

% |

23,70 |

24,30 |

16,70 |

2,00 |

1,06 |

-12,20 |

0,63 |

|

Рентабельность капитала |

% |

22,00 |

28,80 |

16,30 |

-1,20 |

0,95 |

-4,50 |

0,78 |

|

Среднесписочная численность ППП |

чел. |

15 086 |

15 114 |

15 108 |

28 |

1,00 |

-6 |

1,00 |

|

Производительность труда ППП |

млн.р./ чел. |

32,27 |

42,06 |

45,19 |

9,79 |

1,30 |

3,13 |

1,07 |

|

Средняя заработная плата за последний месяц периода |

тыс. р. |

1 186 |

1 464 |

1 773 |

278 |

1,23 |

309 |

1,21 |

|

Внеоборотные активы |

млн.р. |

276 607 |

412 866 |

466 533 |

136 259 |

1,49 |

53 667 |

1,13 |

|

Оборотные активы |

млн.р. |

192 115 |

226 089 |

246 088 |

33 974 |

1,18 |

19 999 |

1,09 |

|

Дебиторская задолженность |

млн.р. |

20 795 |

55 130 |

101 052 |

34 335 |

2,65 |

45 922 |

1,83 |

|

Просроченная задолженность |

млн.р. |

257 |

72,010 |

295,753 |

-185,42 |

0,28 |

223,74 |

4,11 |

|

Кредиторская задолженность |

млн.р. |

28 305 |

40 039 |

41 911 |

11 734 |

1,41 |

1 872 |

1,05 |

|

Коэффициент текущей ликвидности (1,30) |

ед. |

5,60 |

5,65 |

5,87 |

0,02 |

1,00 |

0,22 |

1,04 |

|

Коэффициент обеспеченности собственными оборотными средствами (0,20) |

ед. |

0,66 |

0,69 |

0,74 |

0,03 |

1,05 |

0,05 |

1,07 |

Производственная деятельность предприятия характеризуется опережающим ростом объемов производства в стоимостном выражении над объемами реализации. Это связано с падением покупательского спроса на производимую продукцию. Данное обстоятельство вынуждает идти на снижение цен, и как следствие, ведет к потере части выручки. Так в 2008 году наблюдается 2%-е падение выручки при 7%-ом росте объемов реализации. Это свидетельствует о необходимости снижения темпов роста объемов производства, оптимизации затрат и поиска путей снижения себестоимости.

Одной из наиболее важных и показательных характеристик работы предприятия является размер получаемой прибыли.

Необходимо отметить, что в 2007 году прибыль по сравнению с 2006 увеличилась на 32%. За 2008 год наблюдается значительное падение общей массы прибыли, полученной в результате хозяйственной деятельности МЗХ. Ее объем снизился на 42 831 млн. р., и составил 126 634 млн. р., что ниже прошлогоднего уровня на 25%. В результате этого падения, снизились объемы как чистой, так и нераспределенной прибыли (рисунок 1).

Рисунок 1 – Динамика показателей прибыли, млн. р.

Таким образом, за 2008 год предприятие получило на 40 458 млн. р. или 32,7% меньше чистой прибыли, чем в 2007 году.

Прибыль от реализации продукции в целом по предприятию зависит от трех факторов первого уровня соподчиненности: объема реализации продукции (V>PП>); полной себестоимости (С>i>) и уровня среднереализационных цен (Ц>i>).Для расчета влияния этих факторов на сумму прибыли в 2007 году будем использовать данные таблицы 2.4.

Таблица 2.4 – Данные для факторного анализа прибыли от реализации продукции в 2007 году, млн. р.

|

Показатель |

2006 |

План, пересчитанный на фактический объем реализации |

2007 |

|

Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений из выручки (В) |

540 082 |

568 046 |

698 010 |

|

Полная себестоимость реализованной продукции (З) |

411 976 |

433 307 |

528 545 |

|

Прибыль от реализации продукции (П) |

128 106 |

134 739 |

169 465 |

В таблице 2.5 представлены исходные данные факторного анализа прибыли от реализации продукции в 2008 году.

Таблица 2.5 – Данные для факторного анализа прибыли от реализации продукции в 2008 году, млн. р.

|

Показатель |

2007 |

План, пересчитанный на фактический объем реализации |

2008 |

|

Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений из выручки (В) |

698 010 |

727 763 |

732 131 |

|

Полная себестоимость реализованной продукции (З) |

528 545 |

551 075 |

605 497 |

|

Прибыль от реализации продукции (П) |

169 465 |

176 689 |

126 634 |

Определим влияние факторов на прибыль от реализации. Результат представим в виде таблицы 2.6.

Таблица 2.6 – Влияние факторов на прибыль от реализации продукции

|

Фактор |

Расчет |

Влияние, млн. р. |

|

|

2007 |

2008 |

||

|

1 |

2 |

3 |

4 |

|

Объем реализации продукции (V>PП>) |

2007: 134 739 – 128 106 2008: 176 689 – 169 465 |

6 633 |

7 224 |

|

Полная себестоимость (С>i>) |

2007: 433 307 – 528 545 2008: 551 075 – 605 497 |

- 95 238 |

-54 422 |

|

Уровень среднереализационных цен (Ц>i>) |

2007: 698 010 – 568 046 2008: 732 131 – 727 763 |

129 964 |

4 368 |

Как видно из проведенного анализа, главной причиной сложившейся негативной ситуации явился опережающий рост затрат (118,6%) над темпом роста выручки (109,6%). Виной такого соотношения явились, с одной стороны, рост цен на основные материалы, а с другой, рост амортизационных отчислений после ввода в действие большого количества дорогостоящих основных фондов. Все эти причины повлекли за собой существенное увеличение себестоимости выпускаемой продукции. В свою очередь, снижение покупательского спроса, привело к значительному снижению цен (преимущественно в регионах Российской Федерации), что снизило объем полученной предприятием выручки.

Таким образом, ввиду вышеперечисленных причин, произошло падение прибыльности работы предприятия и, как следствие, снижение показателей рентабельности (рисунок 2).

Рисунок 2 – Динамика различных видов рентабельности, %

Рентабельность реализованной продукции: отражает размер прибыли на рубль затрат на производства и сбыт. На конец 2007 года рентабельность по реализованной продукции составила 20,9%, в то время в 2006 уровень достигал 33,1%.

Рентабельность продаж определяет размер прибыли на рубль реализации. В 2006 году она составляла 23,7%, в 2007 – 24,3%, в 2008 году 16,7 %.

Рентабельность капитала определяет эффективность имущества и составила в 2007 году 28,8 %, в 2008 году 16,3 %

Для более глубокого изучения причин падения рентабельности капитала проведем факторный анализ данного показателя.

Рентабельность активов равна произведению рентабельности продаж и коэффициента оборачиваемости капитала. Таким образам, исходная факторная модель для анализа рентабельности капитала имеет вид [12, стр. 172]:

ROA = К>об> ∙ R>рп >, (2)

где ROA – рентабельность активов, %;

К>об> - коэффициент оборачиваемости, доли ед.;

R>рп> – рентабельность продаж, %.

Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц.

Таблица 2.7 - Показатели эффективности использования совокупного капитала

|

Показатель |

2006 |

2007 |

2008 |

|

Прибыль от реализации продукции, млн. р. |

128 106,00 |

169 465,00 |

126 634,00 |

|

Чистая выручка от реализации, млн. р. |

540 082,00 |

698 010,00 |

756 805,00 |

|

Средняя сумма капитала, млн. р. |

476 230,00 |

588 420,00 |

758 287,00 |

|

Рентабельность капитала, % |

26,90 |

28,80 |

16,30 |

|

Рентабельность продаж, % |

23,70 |

24,30 |

16,70 |

|

Коэффициент оборачиваемости капитала |

1,13 |

1,19 |

0,99 |

|

Изменение рентабельности капитала за счет: |

|||

|

коэффициента оборачиваемости, % |