Изменение средней рентабельности

1

Задача 1. Имеются следующие данные по отдельным отраслям экономики РФ:

|

Отрасль экономики РФ |

Базисный год |

Отчетный год |

||

|

Затраты на производство продукции, млрд. руб. |

Рентабельность продукции, % |

Затраты на производство продукции, млрд. руб. |

Рентабельность продукции, % |

|

|

Транспорт |

562,2 |

17,2 |

1059,6 |

8 |

|

Связь |

121,8 |

30,7 |

225,1 |

33,4 |

На основании представленных данных определите:

а) изменение в процентах рентабельности продукции по каждой отрасли и среднее для двух отраслей;

б) какой из факторов (рентабельность продукции каждой отрасли или распределение затрат на производство продукции между отраслями) оказал наибольшее влияние на изменение средней рентабельности;

в) на какую сумму (млрд. руб.) изменилась прибыль от реализации продукции под влиянием изменений в распределении затрат на производство продукции между отраслями;

г) изменение прибыли под влиянием изменения средней рентабельности (в абсолютном и относительном выражении).

Проанализируйте результаты расчетов и сделайте выводы.

Решение

Влияние изменения показателей рентабельности и затрат на изменение прибыли (в абсолютном и относительном выражении):

Абсолютное изменение рентабельности для каждой отрасли:

- транспорт R=8%-17,2%=-9,2%;

- связь R=33,4%-30,7%=2,7%.

Средняя рентабельность для двух отраслей:

;

;

.

.

Изменение средней рентабельности за счет изменения показателей рентабельности по отраслям:

Изменение средней рентабельности за счет изменения показателей затрат по отраслям:

.

.

Наибольшее влияние на изменение средней рентабельности оказали показатели рентабельности отраслей.

Изменение суммы прибыли от реализации продукции под влиянием изменений в распределении затрат между отраслями:

Абсолютное и относительное изменение прибыли под влиянием изменения средней рентабельности:

- средние затраты за базисный и отчетный период между отраслями:

- абсолютное изменение прибыли под влиянием изменения средней рентабельности:

- относительное изменение прибыли под влиянием изменения средней рентабельности:

или -50,3%.

или -50,3%.

Задача 2. По приведенным данным определите:

Исходные данные о валовом сборе и индексах цен производителей зерновых культур в хозяйствах всех категорий Российской Федерации.

|

Зерновая культура |

2003 г. |

2004 г. |

||

|

Валовой сбор, млн. т |

Средняя цена производителей в среднем за год, руб. за т |

Валовой сбор, млн. т |

Индекс цен производителей в среднем за год. % к предыдущему году |

|

|

Пшеница озимая и яровая |

34,1 |

2423 |

45,4 |

162,3 |

|

Рожь озимая и яровая |

4,2 |

1349 |

2,9 |

155,3 |

|

Кукуруза |

2,1 |

2781 |

3,5 |

147,8 |

|

Ячмень озимый и яровой |

18 |

1941 |

17,2 |

145,8 |

|

Овес |

5,2 |

1666 |

5 |

139,9 |

|

Просо |

1 |

2952 |

1,1 |

134,9 |

|

Гречиха |

0,5 |

5062 |

0,7 |

127,1 |

|

Зернобобовые |

1,6 |

2824 |

1,9 |

126,3 |

а) структуру валового сбора за каждый год, изобразите ее графически;

б) изменение стоимости собранных зерновых культур (в абсолютном и относительном выражении);

в) индекс цен производителей зерновых культур (в процентах к предыдущему году).

Проанализируйте результаты расчетов и сделайте выводы.

Решение:

|

Зерновая культура |

2003 г. |

2004 г. |

||||

|

Валовой сбор, млн. т |

Удельный вес культуры, % |

Средняя цена производителей в среднем за год, руб. за т |

Валовой сбор, млн. т |

Удельный вес культуры, % |

Индекс цен производителей в среднем за год. % к предыдущему году |

|

|

Пшеница озимая и яровая |

34,1 |

51,12 |

2423 |

45,4 |

58,43 |

162,3 |

|

Рожь озимая и яровая |

4,2 |

6,30 |

1349 |

2,9 |

3,73 |

155,3 |

|

Кукуруза |

2,1 |

3,15 |

2781 |

3,5 |

4,50 |

147,8 |

|

Ячмень озимый и яровой |

18 |

26,99 |

1941 |

17,2 |

22,14 |

145,8 |

|

Овес |

5,2 |

7,80 |

1666 |

5 |

6,44 |

139,9 |

|

Просо |

1 |

1,50 |

2952 |

1,1 |

1,42 |

134,9 |

|

Гречиха |

0,5 |

0,75 |

5062 |

0,7 |

0,90 |

127,1 |

|

Зернобобовые |

1,6 |

2,40 |

2824 |

1,9 |

2,45 |

126,3 |

|

Итого: |

66,7 |

100,00 |

|

77,7 |

100,00 |

|

Диаграмма структуры валового сбора в процентном соотношении, %.

Изменение стоимости собранных зерновых культур в абсолютном и относительном выражении:

- абсолютное изменение:

- относительное изменение:

или 59,8%.

или 59,8%.

Индекс цен всех производителей зерновых культур:

или 162,2%.

или 162,2%.

Задача 3. На основании приведенных ниже данных определите:

а) средний размер сделки покупки и продажи по каждой группе и в целом по всем группам;

б) показатели структуры по видам операции и размеру сделок на основании данных о количестве и объеме сделок;

в) степень дифференциации по размеру сделок для покупки и продажи.

Исходные данные о распределении операций с физическими лицами по покупке и продаже наличной иностранной валюты уполномоченными банками и их филиалами (по данным банковской статистики).

|

Вид операции |

Размер сделок, долл. |

Октябрь базисного года |

Октябрь отчетного года |

||

|

количество сделок, тыс.ед. |

объем сделок, млн. долл |

количество сделок, тыс.ед. |

объем сделок, млн. долл |

||

|

Покупка |

До 250 |

2185,5 |

258,7 |

2389,2 |

406,8 |

|

Продажа |

266,2 |

49,3 |

92,4 |

19,5 |

|

|

Покупка |

251-500 |

135,8 |

43,4 |

1839,9 |

328,8 |

|

Продажа |

674,8 |

242,8 |

637,2 |

125,8 |

|

|

Покупка |

501-2000 |

11,9 |

8,8 |

463,6 |

1438,3 |

|

Продажа |

498,9 |

362,8 |

366,9 |

1276,9 |

|

|

Покупка |

2001-5000 |

0,5 |

1,2 |

27,4 |

91,5 |

|

Продажа |

4,6 |

12,7 |

167 |

463,5 |

|

|

Покупка |

свыше 5000 |

0,2 |

1,9 |

9,9 |

81,1 |

|

Продажа |

0,1 |

1,1 |

35,3 |

306 |

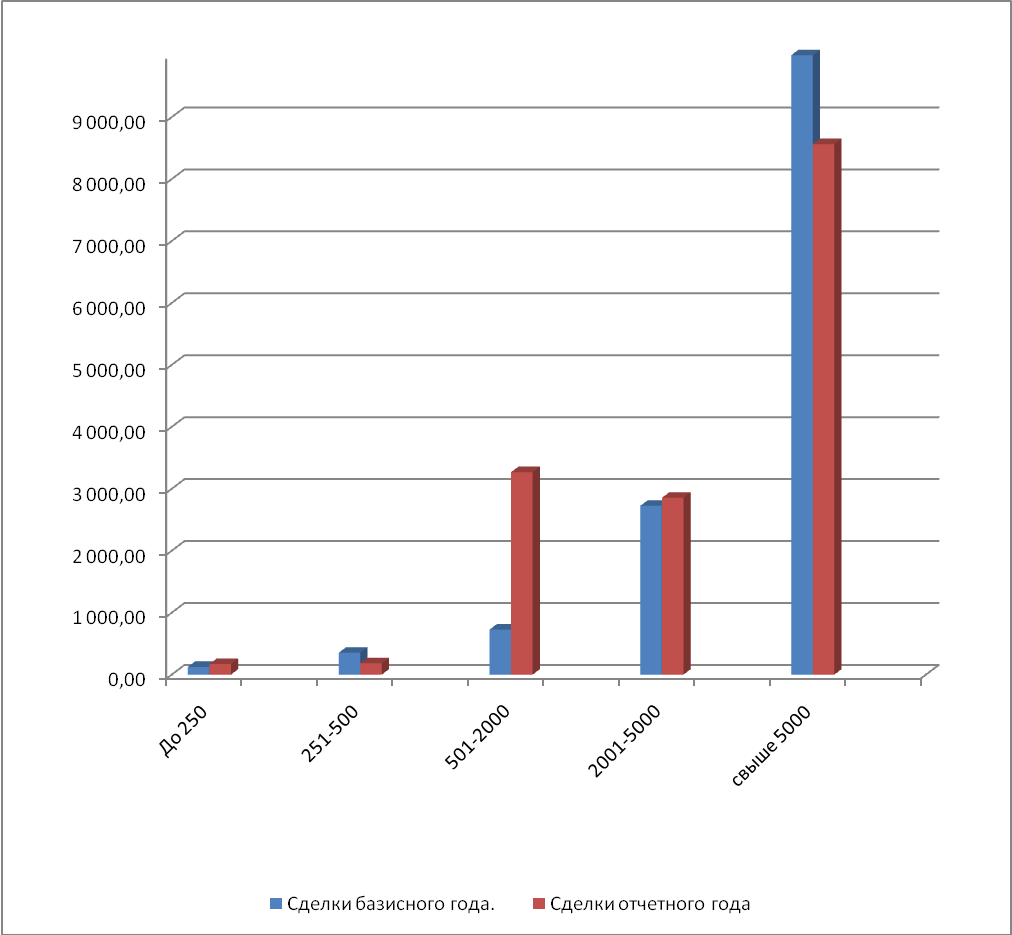

Сравните по лученные результаты. Проанализируйте рассчитанные показатели в динамике. Постройте графики. Сделайте выводы.

Решение:

|

Вид операции |

Размер сделок, долл |

Октябрь базисного года |

Октябрь отчетного года |

||||

|

количество сделок, тыс.ед. |

объем сделок, млн. долл |

Средний размер сделок, долл. |

количество сделок, тыс.ед. |

объем сделок, млн. долл |

Средний размер сделок, долл. |

||

|

Покупка |

До 250 |

2 185,50 |

258,70 |

125,63 |

2 389,20 |

406,80 |

171,78 |

|

Продажа |

266,20 |

49,30 |

92,40 |

19,50 |

|||

|

Итого: |

|

2 451,70 |

308,00 |

|

2 481,60 |

426,30 |

|

|

Покупка |

251-500 |

135,80 |

43,40 |

353,07 |

1 839,90 |

328,80 |

183,52 |

|

Продажа |

674,80 |

242,80 |

637,20 |

125,80 |

|||

|

Итого: |

|

810,60 |

286,20 |

|

2 477,10 |

454,60 |

|

|

Покупка |

501-2000 |

11,90 |

8,80 |

727,49 |

463,60 |

1 438,30 |

3 269,36 |

|

Продажа |

498,90 |

362,80 |

366,90 |

1 276,90 |

|||

|

Итого: |

|

510,80 |

371,60 |

|

830,50 |

2 715,20 |

|

|

Покупка |

2001-5000 |

0,50 |

1,20 |

2 725,49 |

27,40 |

91,50 |

2 854,94 |

|

Продажа |

4,60 |

12,70 |

167,00 |

463,50 |

|||

|

Итого: |

|

5,10 |

13,90 |

|

194,40 |

555,00 |

|

|

Покупка |

свыше 5000 |

0,20 |

1,90 |

10 000,00 |

9,90 |

81,10 |

8 564,16 |

|

Продажа |

0,10 |

1,10 |

35,30 |

306,00 |

|||

|

Итого: |

|

0,30 |

3,00 |

|

45,20 |

387,10 |

|

|

ВСЕГО: |

|

3 778,50 |

982,70 |

13 931,68 |

6 028,80 |

4 538,20 |

15 043,76 |

|

Средняя: |

|

|

|

2 786,34 |

|

|

3 008,75 |

Средний размер сделки по каждой группе:

- см. таблицу

и

- см. таблицу

и

так далее для каждой группы.

Средний размер сделки по группам:

для базисного периода, для отчетного – см табл.

Задача 4. Известны следующие данные по основным показателям деятельности крупных коммерческих банков Российской Федерации на 01.08.2004 г., млн. руб.

|

Банк |

Работающие рисковые активы |

Собственный капитал |

Привлеченные средства |

Прибыль |

|

Московский кредитный |

8162,5 |

19500 |

1271 |

73,2 |

|

Абсолют Каик |

8320,1 |

1703,8 |

2975 |

79,1 |

|

"Россия" |

6965,4 |

1327,6 |

29,1 |

257,6 |

|

"Северная кизнл" |

7914,5 |

1108,6 |

102,7 |

1132 |

|

Первое О В К |

8051,1 |

1005,5 |

3131,3 |

54 |

|

101 банк |

7051 |

763,5 |

26 |

113,2 |

|

Славштеобанк |

7281,8 |

1382,6 |

1585,2 |

152,4 |

|

Промторгбанк |

7438,8 |

2150,4 |

28 |

50,9 |

|

Мастер-банк |

5559,3 |

2877,3 |

264,2 |

415,8 |

|

"Кредит-Урал" |

5965,7 |

1816 |

24 |

399,1 |

|

"Пересвет" |

6475,4 |

11658,1 |

122,6 |

265,2 |

|

"СтропПкрелт" |

7092,9 |

1157,1 |

50 |

50,2 |

|

"Транскапшанбанк" |

6685,8 |

1216,4 |

620,4 |

171,3 |

|

МИБ |

7190,9 |

2668,8 |

115,4 |

411,5 |

|

Новикомбанк |

6787,8 |

1199,6 |

100,8 |

1642,3 |

|

Интерпромбанк |

6385,5 |

837,6 |

80 |

2434 |

|

Оргэсбанк |

5126,5 |

1987 |

122 |

1184,6 |

|

"Таврический" |

5778,6 |

1283,5 |

8,9 |

71,5 |

|

Лефко-Банк |

6100,3 |

2443,8 |

863,6 |

32,1 |

|

Эспобанк |

4651,2 |

1536,9 |

461,3 |

40,4 |

|

Сибирское О В К |

5709,4 |

885,3 |

50,2 |

1574 |

|

ВЭБИнвест Банк |

9541,8 |

2137,3 |

1617,1 |

135,4 |

|

СКВ-Банк |

5071,2 |

1095,5 |

205,4 |

32 |

|

"Нефтяной" |

4100,4 |

1671,2 |

281,6 |

31,6 |

|

Нижегородпромстройбанк |

4576 |

1504,3 |

221,1 |

134,1 |

|

Конверсбанк |

5226,5 |

2246,7 |

1167,5 |

219 |

|

Межтопэнергобанк |

5112,6 |

1829,9 |

133,2 |

93,9 |

|

Фондсервисбанк |

4291 |

996,2 |

546,9 |

46,3 |

|

Татфомлбанк |

10535,7 |

2613,9 |

1254,7 |

110 |

|

Юниаструм |

4733,6 |

1284,9 |

564,1 |

74,8 |

По приведенным данным:

а) постройте уравнение регрессии между величиной активов и прибылью, изобразите графически линию регрессии;

б) определите коэффициент эластичности;

в) оцените степень тесноты связи между величиной капитала и объемом привлеченных ресурсов, между величиной капитала.

Решение:

Уравнение регрессии:

,

где

,

где

- коэффициенты, которые требуется вычислить.

Вышеуказанные коэффициенты находятся из системы уравнений:

Для определения коэффициентов построим таблицу:

|

№ |

Банк |

Работающие рисковые активы Хi |

Собственный капитал Si |

Привлеченные средства Pi |

Прибыль Yi |

x>i>2 |

x>i>y>i> |

s>i>2 |

p>i>2 |

s>i>p>i> |

|

1 |

"Нефтяной" |

4100,4 |

1671,2 |

281,6 |

31,6 |

16813280,16 |

129572,64 |

2792909,44 |

79298,56 |

470609,92 |

|

2 |

Фондсервисбанк |

4291 |

996,2 |

546,9 |

46,3 |

18412681 |

198673,3 |

992414,44 |

299099,61 |

544821,78 |

|

3 |

Нижегородпромстройбанк |

4576 |

1504,3 |

221,1 |

134,1 |

20939776 |

613641,6 |

2262918,49 |

48885,21 |

332600,73 |

|

4 |

Эспобанк |

4651,2 |

1536,9 |

461,3 |

40,4 |

21633661,44 |

187908,48 |

2362061,61 |

212797,69 |

708971,97 |

|

5 |

Юниаструм |

4733,6 |

1284,9 |

564,1 |

74,8 |

22406968,96 |

354073,28 |

1650968,01 |

318208,81 |

724812,09 |

|

6 |

СКВ-Банк |

5071,2 |

1095,5 |

205,4 |

32 |

25717069,44 |

162278,4 |

1200120,25 |

42189,16 |

225015,7 |

|

7 |

Межтопэнергобанк |

5112,6 |

1829,9 |

133,2 |

93,9 |

26138678,76 |

480073,14 |

3348534,01 |

17742,24 |

243742,68 |

|

8 |

Оргэсбанк |

5126,5 |

1987 |

122 |

1184,6 |

26281002,25 |

6072851,9 |

3948169 |

14884 |

242414 |

|

9 |

Конверсбанк |

5226,5 |

2246,7 |

1167,5 |

219 |

27316302,25 |

1144603,5 |

5047660,89 |

1363056,25 |

2623022,25 |

|

10 |

Мастер-банк |

5559,3 |

2877,3 |

264,2 |

415,8 |

30905816,49 |

2311556,94 |

8278855,29 |

69801,64 |

760182,66 |

|

11 |

Сибирское О В К |

5709,4 |

885,3 |

50,2 |

1574 |

32597248,36 |

8986595,6 |

783756,09 |

2520,04 |

44442,06 |

|

12 |

"Таврический" |

5778,6 |

1283,5 |

8,9 |

71,5 |

33392217,96 |

413169,9 |

1647372,25 |

79,21 |

11423,15 |

|

13 |

"Кредит-Урал" |

5965,7 |

1816 |

24 |

399,1 |

35589576,49 |

2380910,87 |

3297856 |

576 |

43584 |

|

14 |

Лефко-Банк |

6100,3 |

2443,8 |

863,6 |

32,1 |

37213660,09 |

195819,63 |

5972158,44 |

745804,96 |

2110465,68 |

|

15 |

Интерпромбанк |

6385,5 |

837,6 |

80 |

2434 |

40774610,25 |

15542307 |

701573,76 |

6400 |

67008 |

|

16 |

"Пересвет" |

6475,4 |

11658,1 |

122,6 |

265,2 |

41930805,16 |

1717276,08 |

135911295,6 |

15030,76 |

1429283,06 |

|

17 |

"Транскапшанбанк" |

6685,8 |

1216,4 |

620,4 |

171,3 |

44699921,64 |

1145277,54 |

1479628,96 |

384896,16 |

754654,56 |

|

18 |

Новикомбанк |

6787,8 |

1199,6 |

100,8 |

1642,3 |

46074228,84 |

11147603,94 |

1439040,16 |

10160,64 |

120919,68 |

|

19 |

"Россия" |

6965,4 |

1327,6 |

29,1 |

257,6 |

48516797,16 |

1794287,04 |

1762521,76 |

846,81 |

38633,16 |

|

20 |

101 банк |

7051 |

763,5 |

26 |

113,2 |

49716601 |

798173,2 |

582932,25 |

676 |

19851 |

|

21 |

"СтропПкрелт" |

7092,9 |

1157,1 |

50 |

50,2 |

50309230,41 |

356063,58 |

1338880,41 |

2500 |

57855 |

|

22 |

МИБ |

7190,9 |

2668,8 |

115,4 |

411,5 |

51709042,81 |

2959055,35 |

7122493,44 |

13317,16 |

307979,52 |

|

23 |

Славштеобанк |

7281,8 |

1382,6 |

1585,2 |

152,4 |

53024611,24 |

1109746,32 |

1911582,76 |

2512859,04 |

2191697,52 |

|

24 |

Промторгбанк |

7438,8 |

2150,4 |

28 |

50,9 |

55335745,44 |

378634,92 |

4624220,16 |

784 |

60211,2 |

|

25 |

"Северная кизнл" |

7914,5 |

1108,6 |

102,7 |

1132 |

62639310,25 |

8959214 |

1228993,96 |

10547,29 |

113853,22 |

|

26 |

Первое О В К |

8051,1 |

1005,5 |

3131,3 |

54 |

64820211,21 |

434759,4 |

1011030,25 |

9805039,69 |

3148522,15 |

|

27 |

Московский кредитный |

8162,5 |

19500 |

1271 |

73,2 |

66626406,25 |

597495 |

380250000 |

1615441 |

24784500 |

|

28 |

Абсолют Каик |

8320,1 |

1703,8 |

2975 |

79,1 |

69224064,01 |

658119,91 |

2902934,44 |

8850625 |

5068805 |

|

29 |

ВЭБИнвест Банк |

9541,8 |

2137,3 |

1617,1 |

135,4 |

91045947,24 |

1291959,72 |

4568051,29 |

2615012,41 |

3456227,83 |

|

30 |

Татфомлбанк |

10535,7 |

2613,9 |

1254,7 |

110 |

111000974,5 |

1158927 |

6832473,21 |

1574272,09 |

3279660,33 |

|

|

Сумма |

193883,3 |

75889,3 |

18023,3 |

11481,5 |

1322806447 |

73680629,18 |

597253406,6 |

30633351,43 |

53985769,9 |

|

Средняя |

6 462,78 |

2 529,64 |

600,78 |

382,72 |

|

|

|

|

|

;

;

.

.

Найдем

неизвестные коэффициенты

:

;

;

.

.

Таким образом, искомое уравнение примет вид:

Коэффициент эластичности для линейной регрессии определяется по формуле

(см. таблицу).

(см. таблицу).

Определим тесноту связи между собственным капиталом (S) и привлеченными средствами (P), вычислив коэффициент корреляции по формуле:

,

где

,

где

;

;

.

.

;

;

;

;

;

;

.

.

Так как коэффициент корреляции r ближе по модулю к нулю, то связь между собственным капиталом и привлеченными средствами довольно слабая.