Акціонерний капітал та дивіденти

Зміст

Вступ

Розділ 1. Теоретико-методологічні основи

1.1 Суть акціонерного капіталу та форми його вияву

1.2 Дивіденд та види дивідендної політики

Розділ 2. Становлення акціонерного товариства

2.1 Проблеми становлення акціонерного товариства

2.2 Виплати дивідендів і відсутність будь-яких правових гарантій на їх отримання в міноритарних (дрібних) акціонерів

Висновок

Список використаної літератури

Вступ

Актуальність теми полягає в тому, що розвиток ринкових відносин, корінний перегляд поглядів на проблеми власності обумовили відродження і правове закріплення різних форм власності в Україні. Розгортання широкомасштабного процесу приватизації державних і комунальних підприємств з наступним перетворенням в акціонерні товариства пов'язано з неухильним збільшенням кількості останніх, посиленням їхнього впливу на формування ринку цінних паперів в Україні.

Предметом дослідження є організаційно-методичні аспекти обліково-аналітичного процесу в акціонерному товаристві та фінансова оцінка дивідендної політики підприємств.

Об’єкт дослідження є обліковий процес на акціонерних підприємствах відкритого й закритого типів, організація фінансів підприємницьких структур.

Метою курсової роботи є поглиблення теоретичних знань з курсу «Політична економія», а саме вивчення питань, які торкаються категорій акціонерного товариства і дивідендів

Методи дослідження. Теоретичними та методологічними засадами дослідження є наукові праці вітчизняних і закордонних вчених в галузі політичної економії

Розділ 1. Теоретико-методологічні основи

1.1 Суть акціонерного капіталу, та форми його вияву

Власність акціонерних структур формується за рахунок злиття капіталів їх засновників, а також випуску та продажу цінних паперів. З точки зору речового змісту (об’єктів) акціонерні компанії представлені у засобах виробництва (машинах, устаткуванні, будівлях та ін.), науково-дослідних організаціях, ліцензіях, патентах тощо. З точки зору суспільної форми (відносин власності) вони характеризуються відносинами між засновниками, найманими працівниками, власниками акцій, державою, фінансово-кредитними інституціями з приводу привласнення частини додаткового продукту у формі засновницького прибутку, дивіденду, сплати податків державі тощо.

У структурі акціонерного капіталу (власності) виокремлюють власний та запозичений капітал. Перший складається з коштів, отриманих від випуску і реалізації цінних паперів та резервного капіталу, що утворюється в результаті відрахувань від прибутку та їх інвестування у виробництво. Власний капітал також може збільшуватись від подальших випусків акцій. Запозичений капітал утворюється за рахунок банківського кредиту та коштів, отриманих від випуску облігацій.

Акціонерні товариства, акумулюючи великі капітали шляхом випуску і продажу акцій, у той же час не зобов’язані повертати їх через відповідний термін, як при звичайній банківській позичці. Можливість такої форми централізації капіталу була підготовлена всім попереднім ходом розвитку капіталізму. Тенденція норми прибутку до зниження, що мала місце, та інші фактори сприяли утворенню грошових капіталів, які не знаходили прибуткового використання через те, що ці капітали були недостатніми для організації крупних, конкурентоспроможних підприємств. Власники цих капіталів були змушені віддавати їх в позичку під звичайний процент. Щоб невеликі грошові капітали могли знайти використання в сфері виробництва, їх потрібно було об’єднати. Таку централізацію капіталів і було досягнуто в формі акціонерного капіталу.

Фіктивний капітал та його відмінності від реального.

У ринковій економіці існує і так званий фіктивний капітал. Такий капітал представлений у цінних паперах (акціях, облігаціях) і дає право його власникам отримувати дохід у вигляді дивідендів і процентів. Він здійснює самостійний рух на ринку цінних паперів, де вони продаються та купуються. Свою назву фіктивний капітал дістав тому, що він створює ілюзію, нібито всі цінні папери є дійсним (реальним) капіталом і приносять дохід, не будучи безпосередньо пов’язаними з відтворенням.

Проте цінні папери самі по собі не створюють вартості (цінності). Водночас, як відомо, вони дають право на привласнення частки прибутку. Кількісно сума капіталу, вкладеного в цінні папери в капіталістичних країнах, у кілька разів перевищує суму капіталу, вкладеного безпосередньо в сферу виробництва, торгівлі та банківської справи.

Фіктивний капітал не є відособленою часткою промислового виробництва і не виконує специфічних функцій у процесі руху реального капіталу та самозростання останнього. Більше того, рух цих капіталів може здійснюватися у протилежних напрямах.

Отже, відбувається своєрідна роздвоєність капіталу. З одного боку, існує реальний капітал, з іншого — його відображення в цінних паперах. Реальний капітал функціонує в процесі виробництва, а цінні папери починають своє особливе «життя», самостійний рух на фондовій біржі як фіктивний капітал.

Одна з особливостей реального капіталу полягає в тому, що після здійснення кругообігу він повертається до свого власника. Власник же акцій, як зазначалося раніше, не має права на повернення свого грошового капіталу. Щоб його отримати, він повинен продати акції на ринку цінних паперів. При цьому він може одержати більше або менше, ніж вклав в акції, але в будь-якому випадку повернений грошовий капітал не є часткою реально функціонуючого капіталу. Реальний капітал може ще не завершити свого кругообігу; в той же час власник акцій, продавши їх, вже поверне свій грошовий капітал.

Тут слід розуміти ще й таке: фіктивний капітал виникає на основі реального (дійсного) капіталу, оскільки за відсутності останнього, який «породжує» прибуток, не міг би виникнути і розвиватися фіктивний капітал, що претендує на отримання відповідної частки прибутку, але сам її не створює.

Фіктивний капітал є товар, що обертається на ринку і має ціну. Він, як зазначалось, рухається поза кругообігом дійсного капіталу, вкладеного у виробництво. Важливо підкреслити, що фіктивний капітал не є чимось випадковим для капіталізму. Він закономірно розвивається на основі позичкового капіталу. Всі цінні папери — це титул на дохід, тобто за своєю економічною сутністю є документами, які віддзеркалюють рух позичкового капіталу.

Але капітал, відданий в позичку, в більшості випадків використовується функціонуючим капіталістом і відтворюється в процесі кругообігу промислового капіталу, а потім повертається до власника з процентом. Фіктивний же капітал безпосереднього відношення до руху промислового капіталу не має. Після первинного випуску акцій, коли капітал дорівнює їх вартості, і почав рух як реальний, цінні папери потрапляють на ринок (фондову біржу) і стають об’єктом купівлі-продажу безвідносно до реального ходу відтворення. Одна й та сама акція може бути продана і куплена десятки разів. Ця особливість фіктивного капіталу типова для всіх його форм: векселів, заставних зобов’язань, акцій, облігацій та інших цінних паперів, які виникають у зв’язку з угодами (операціями) позички.

Взагалі фіктивний капітал кількісно перевищує позичковий, і їх рух не збігається. При цьому розмір позичкового капіталу впливає на дохід, який він приносить. Фіктивний капітал сам залежить від доходу.

Моделі акціонерної власності

З відповідним ступенем умовності в економічній літературі виокремлюють дві існуючі нині базові моделі акціонерної власності.

Перша — це так звана англосаксонська модель, де 20—30 % акцій іммобільні, надовго залишаються в руках небагатьох власників і формують контрольні пакети. У той же час 70—80 % акцій рухливі, легко переходять із рук в руки як об’єкт торгівлі «в роздріб» на фондовому ринку.

Другу модель називають континентальною. У цьому випадку у постійних акціонерів зосереджено 70—80 % акцій, а 20—30 % їх надходять на ринок і розглядаються інвесторами як об’єкт тимчасового вкладення коштів.

Принципова відмінність між цими двома моделями розподілу акцій полягає у тій ролі, яку відіграє їх ринок. Перша модель допускає, що із акцій, які обертаються на біржі, можна сформувати нові контрольні пакети. Біржа виступає тут як ринок контролю, який ставить частку кожного відкритого акціонерного товариства у безпосередню залежність від властивих цьому ринку критеріїв ефективності, вищим з яких є курс акцій.

Друга модель передбачає меншу рухливість акцій від одного власника до іншого, а тому й меншу імовірність втрати контрольного пакета акцій.

Враховуючи ті тенденції, що характерні для акціонування в Україні, можна передбачити таке: воно приведе до формування другої, континентальної моделі власності на акції.

Акціонерна форма забезпечує власникам акцій в одних випадках вищий фактичний дохід, ніж звичайний процент, в інших — надію на нього. Це робить вкладення грошових капіталів в акції привабливішими порівняно зі звичайною позичкою.

Прибутки акціонерного товариства та їх розподіл

Акціонерні підприємства характеризуються рядом переваг порівняно з індивідуальними капіталістичними підприємствами. Акціонерна форма відкриває можливості вищої концентрації виробництва і тим самим дозволяє реалізувати переваги крупного бізнесу. Тобто створення акціонерного товариства призводить до формування особливого, так званого засновницького прибутку. Даний прибуток утворюється як різниця між сумою, одержаною від реалізації цінних паперів по біржовому курсу, і вартістю реального капіталу, вкладеного у товариство. Цей вид прибутку виникає в усіх випадках, коли засновується нове акціонерне товариство або відбувається перетворення індивідуальних капіталістичних підприємств на акціонерні.

Засновницький прибуток — одна із форм прибутку, який у своїй основі є капіталізованим підприємницьким доходом.

Власники акцій, як правило, не претендують на одержання середнього прибутку, а задовольняються дивідендом, величина якого (коли співвіднести дивіденд не до номінальної вартості акцій, а до її ринкового курсу) наближена до звичайного позичкового процента. Купівля акції розглядається як використання капіталу як капіталу — власності.

Таким чином, якщо акціонерне підприємство забезпечує всім власникам акцій дивіденд, що дорівнює проценту, воно може продовжувати функціонувати. У період гострої конкурентної боротьби, зумовленої проблемами збуту товарів (послуг), АТ можуть знизити ціни на акції і продавати свою продукцію на рівні витрат виробництва плюс процент. Зрозуміло, доходи акціонерних підприємств за цих умов суттєво скорочуються і, більш того, може взагалі зупинитися виплата дивідендів. Але акціонерний капітал продовжує функціонувати.

Слід відзначити і той факт, що акціонери не відповідають усім особистим майном за діяльність товариства. Вони несуть лише обмежену відповідальність у розмірі внесеного паю, тобто суми, виплаченої за акції. Коли таке товариство зазнає краху, то його власний і резервний капітали використовуються для задоволення претензій кредиторів і лише залишок, якщо такий є, сплачується акціонерами. Власник акції не має права вимагати від акціонерного товариства повернення вартості акцій за їх номіналом. У той же час він може продати акцію на ринку цінних паперів — фондовій біржі.

Розподіл одержаного прибутку здійснюється за рішенням правління акціонерного товариства. При цьому частка прибутку використовується для розширення масштабів виробництва і поповнення резервного капіталу, ще одна частка його спрямовується на виплату зарплати і премій (тантьєм) управлінському персоналу акціонерних товариств, також певна частка виплачується державі у вигляді податків і процента кредиторам. Після всіх цих відрахувань прибуток, який залишився, розподіляється між акціонерами пропорційно кількості акцій, належних їм. Ця залишкова частка прибутку й утворює дивіденд.

Величина дивіденду не є раз і назавжди даною і постійною. Вона може збільшуватись або зменшуватись залежно від загальної суми прибутку, отриманого акціонерним підприємством, і від розміру прибутку, який розподіляється між акціонерами. У реальній практиці загальна сума прибутку може зростати, у той же час як сума прибутку, що розподіляється між акціонерами, залишатись без змін або навіть зменшуватись. Це залежить від обраної стратегії та перспектив розвитку акціонерного товариства. В окремі періоди загальна сума прибутку може залишатись попередньою, а обсяг прибутку, що розподіляється, підвищитись за рахунок нагромадженого раніше резервного капіталу. Рішення про те, яка частка прибутку буде розподілена між власниками акцій, а яка використана для інших цілей, приймається правлінням товариства. Вирішальна роль тут належить власникам контрольного пакета акцій.

1.2 Дивіденд та види дивідендної політики

Дивіденд (dividend) частину від загальної суми чистого прибутку підприємства, щорічно розподіляється між його власниками у відповідності з належними їм частками у капіталі підприємства.

Дивіденд по простих акціях варіюється в залежності від розміру прибутку акціонерного товариства, за привілейованими акціями дивіденд виплачується в розмірі, заздалегідь встановленого фіксованого відсотка до їх номінальної вартості. Дивіденд може виплачуватися як грошима, так і майном та іншими цінними паперами.

Кажучи простими словами, дивіденд - це платіж, який здійснюється юридичною особою на користь його власників у зв'язку з розподілом прибутку підприємства. Термін та порядок виплати дивідендів, а також визначення порядку покриття збитків належить до виключної компетенції загальних зборів засновників компанії, тобто рішення про виплату дивідендів і про терміни їх виплати може бути прийнято тільки власниками. Нарахування та виплата дивідендів, як правило, проводиться раз на рік за підсумками календарного року.

Загальні збори може прийняти рішення використовувати частину прибутку у формі грошових коштів на виплату дивідендів, а іншу частину - на розширення та оновлення виробництва, фінансові інвестиції, придбання нерухомості, створення та поповнення фондів товариства, соціальні програми і т.п. Чинним законодавством не встановлено зобов'язання акціонерного товариства щорічно нараховувати дивіденди. Рішенням загальних зборів акціонерів весь прибуток може бути спрямована на розвиток виробництва даного товариства, без виплати дивідендів. Крім того, чинним законодавством не передбачено чіткої форми виплати дивідендів, тобто акціонери можуть отримувати дивіденди не у грошовій формі, а, наприклад, продукцією.

Відносини у сфері виплати дивідендів регулюються Господарським і Цивільним кодексами України, Законами України «Про господарські товариства», «Про цінні папери та фондовий ринок». Поняття «дивіденд» визначено чинним законодавством у Законі України «Про оподаткування прибутку підприємств».

Види дивідендної політики Звернемо нашу увагу на дивідендну політику компанії. В даному контексті відразу постає питання: а чи потрібно фірмі визначати наперед та дотримуватися визначеної дивідендної політики взагалі? Відповідь однозначна — так. Справа в тому, що акціонери (власники) фірми демонструють різноманітні очікування стосовно майбутніх дивідендів. Правління, котре безпосередньо формує дивідендне рішення, приймає на себе фактично ризик невдоволення частини акціонерів існуючою дивідендною політикою. Проте відомо, що «друзі приходять та відходять, а ворогів збільшується». Отже, компанія без попередньо визначеної дивідендної політики нагромаджує антипатію невдоволених акціонерів, у той час, як чітка дивідендна політика (нехай навіть політика повної невиплати дивідендів) зберігає число акціонерів компанії. Це вигідно правлінню, яке, як відомо, теж обирається акціонерами.

Досить відомим інструментом дивідендної політики, до якого вдаються підприємства європейських країн та США, є подрібнення акцій та викуп акціонерним товариством акцій власної емісії. Механізм подрібнення акцій у рамках дивідендної політики застосовується за високого ринкового курсу акцій та високого рівня капіталізації. За рішенням загальних зборів акціонерів AT може бути проведене подрібнення акцій (спліт): кожна з випущених товариством акцій замінюється на кілька акцій меншого номіналу. Величина статутного капіталу при цьому не змінюється. Однак, як і у випадку зі збільшенням статутного капіталу, досягається зменшення ринкової ціни акції. Провівши подрібнення акцій, наприклад у співвідношенні 1: 3, емітент може викупити у власника певну кількість акцій та анулювати їх, досягши при цьому зменшення загальної номінальної вартості акцій, які є в обігу, з одночасним зростанням їх ринкової ціни. Грошові компенсації за викуп акцій можна трактувати як дивідендні платежі, що до того ж не підлягатимуть оподаткуванню.

Резерв дивідендів. Підприємства здебільшого прагнуть забезпечити стабільний рівень дивідендних виплат, що позитивно впливає на стабілізацію курсу їх корпоративних прав. З цією метою в роки з високим обсягом чистого прибутку останній повністю не розподіляється, а спрямовується на формування резервів, ут. ч. прихованих. У роки з недостатнім рівнем прибутковості підприємство може спрямовувати на виплату дивідендів частину раніше сформованих резервів. Зазначені резерви також використовуються для забезпечення дивідендних виплат за привілейованими акціями.

Враховуючи фактори впливу на дивідендну політику і теоретичні концепції у цій галузі, в практиці використовуються такі основні підходи (методи) нарахування та виплати дивідендів:

• залишковий метод і стратегія припинення дивідендних виплат;

• метод стабільних дивідендів;

• метод гнучкої дивідендної політики;

• метод стійкого приросту дивідендів;

• метод стабільної та бонусної частини.

Загальний огляд методів нарахування дивідендів, їх переваги та недоліки наведено у табл. 1.

Таблиця 1

Методи нарахування дивідендів

|

Методи |

Переваги |

Недоліки |

|

1. Залишковий метод, припинення дивідендних виплат |

• забезпечення високих темпів росту підприємства • платоспроможність • фінансова незалежність |

• нестабільність дивідендів • відтік дрібних інвесторів |

|

2. Метод стабільних дивідендів |

• збільшення довіри до підприємства • стабілізація котировок акцій |

• слабкий зв'язок з фінансовими результатами • мінімізація самофінансування |

|

3. Метод гнучкої дивідендної політики |

• зв'язок з фінансовими результатами |

• нестабільність розмірів дивідендів |

|

4. Метод стійкого приросту дивідендів |

• забезпечення зростання ринкового курсу акцій • привабливість для інвесторів при додатковій емісії |

• відсутність гнучкості • постійне зростання фінансової напруги |

|

5. Метод стабільної та бонусної частин |

• регулярність виплати мінімальної частини • залежність від фінансових результатів |

• нестабільність розмірів дивідендів |

Залишковий метод. Метод ґрунтується на теоретичних висновках М. Міллера та Ф. Модільяні, згідно з яким за джерела фінансування підприємства насамперед слід використовувати його прибуток. На дивіденди повинна спрямовуватися частина чистого прибутку, що залишилася у підприємства після здійснення всіх необхідних реінвестицій. До переваг методу належать забезпечення високих темпів розвитку підприємства. Головним недоліком є нестабільність дивідендів та відтік у інвесторів, орієнтованих на споживання, зокрема дрібних інвесторів. У рамках цього методу використовують і так звану стратегію припинення дивідендних виплат. При цьому широко застосовується не грошова форма виплати дивідендів (Gratisaktien).

Метод стабільних дивідендів. Зміст методу зводиться до того, що ставка дивідендів та їх абсолютна сума на одну акцію тривалий час залишаються незмінними або коливаються в незначних, заздалегідь визначених межах. Сума дивідендів при цьому не прив'язується до фактичних фінансових результатів за звітний період. Доцільність такого підходу обґрунтовується тим, що стабільні дивіденди відповідають інтересам стратегічних інвесторів, які вкладають кошти в корпоративні права підприємства на тривалий період, і навпаки, обмежують арбітражні можливості біржових спекулянтів, оскільки курс корпоративних прав за такої дивідендної політики матиме тенденцію до стабілізації або навіть поступового зростання. Для уникнення порушення фінансової рівноваги за використання цього методу підприємство повинне створювати резерв виплати дивідендів, який слід поповнювати у роки з високою прибутковістю і використовувати, коли фінансові результати є недостатніми.

Метод гнучкої дивідендної політики. На противагу до попереднього цей метод ґрунтується на принципі залежності розміру дивідендів від фінансових результатів у періоді, за який виплачуються дивіденди. Метод побудований на тезі про те, що на відміну від облігацій, корпоративні права є ризикованими вкладеннями і тому винагородою за ризик повинен бути відповідний дохід, який коливається залежно від рівня прибутковості підприємства. Використання цього методу не означає, що величина дивідендів буде дзеркальним відображенням фінансових результатів суб'єкта господарювання. Обсяг сплачуваних дивідендів можна регулювати також шляхом зміни співвідношення розподіленого та нерозподіленого прибутку. В цілому метод є ефективним для підприємств зі стабільними доходами. Метод стійкого приросту дивідендів. Метод ґрунтується на моделі виплати дивідендів М. Гордона і передбачає стабільне їх зростання, як правило, в твердо встановленому проценті приросту до розміру дивідендів у попередні роки. Аналогічно до методу стабільних дивідендів за цього методу обсяг дивідендів не залежить від прибутків підприємства у відповідному періоді. До переваг методу можна віднести відносне зростання ринкової вартості корпоративних прав, а отже, сприятливі можливості залучення коштів при додатковій емісії. Недоліком такої політики є відсутність гнучкості. Якщо використання методу не підкріплене відповідними фінансовими результатами та достатніми резервами, то це може призвести до порушення фінансової рівноваги та втрати підприємством ліквідності.

Метод стабільної та бонусної частин. Використовуючи цей метод, підприємство регулярно виплачує стабільні невисокі дивіденди плюс додаткові бонуси за наявності високих прибутків чи у разі святкування знаменних подій, ювілейних дат тощо. Така політика є ефективнішою, ніж у разі виплати стабільно високих дивідендів та їх зниження за незадовільних фінансових результатів.

Ефективність дивідендної політики оцінити надзвичайно складно. Очевидно, ефективною буде така політики, за якої забезпечується мінімізація принципал-агент-конфлікту між окремими власниками, власниками, кредиторами та менеджментом підприємства. Зрозуміло, що уникнути таких конфліктів можна за максимізації доходів власників (Shareholder Value) за відсутності обмежень з боку кредиторів. Як уже зазначалося, ці доходи можуть бути у формі підвищення курсової вартості та (або) дивідендів. Висновки щодо ефективності дивідендної політики можна зробити на основі аналізу показників прибутковості корпоративних прав, від значення яких залежать обидві складові доходів власників. До таких показників можна віднести:

1. Чистий прибуток, що припадає на одну просту акцію: розраховується діленням суми чистого прибутку, який належить власникам простих акцій, на кількість простих акцій.

2. Дивіденди на одну просту акцію: розраховується діленням суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди.

3.Коефіцієнт цінності акцій: розраховується діленням ринкової ціни однієї акції на дивіденд на одну просту акцію.

4. Рентабельність акції — виражений у процентах показник, який є обернено пропорційним до коефіцієнта цінності акцій.

5. Коефіцієнт дивідендних виплат: відношення маси дивіденду до суми чистого прибутку.6. Відношення ринкового курсу до чистого прибутку на одну акцію {price earnings ratio, PER): характеризує взаємозв'язок між чистим прибутком підприємства та курсом його акцій і показує, скільки річних прибутків на одну акцію потрібно, щоб окупилися кошти, вкладені в акцію.

7. Відношення ринкового курсу акцій до показника Cash-flow на одну акцію: характеризує взаємозв'язки між ринковим курсом і чистим грошовим потоком підприємства.

В інформації про фінансово-господарську діяльність AT, що публікується емітентом у друкованих виданнях, наводяться окремі показники, які характеризують ефективність дивідендної політики, зокрема:

• частка чистого прибутку, спрямована на виплату дивідендів на привілейовані акції (тис. грн);

• чистий прибуток, що припадає на одну просту акцію (грн);

• дивіденди, нараховані на одну просту акцію (грн).

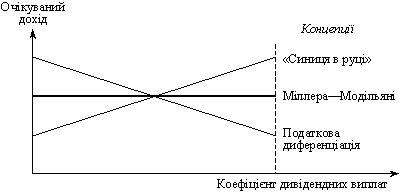

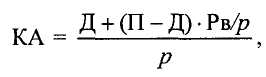

За певних обставин ефективною буде така дивідендна політика, за якої забезпечується зростання ринкової ціни корпоративних прав. У традиційному розумінні рішення власників щодо дивідендів чи реінвестування прибутку залежить від очікуваної рентабельності власного капіталу підприємства (Рв) та від ставки зовнішніх доходів (р) за альтернативних вкладень відповідного обсягу капіталу на ринку. Якщо на ринку є можливість вкласти капітал з вищою нормою дохідності, ніж у підприємство-емітент (за однакового рівня ризику), то доцільно приймати рішення щодо виплати дивідендів. Якщо ж навпаки, то найраціональнішою буде тезаврація прибутку. Отже, доти, доки Рв > р, з погляду прибутковості власникам доцільно реінвестувати весь чистий прибуток. У такому разі ринковий курс акцій зростатиме. Згідно з класичним підходом алгоритм розрахунку ринкового курсу корпоративних прав має такий вигляд:

де КА — ринковий курс корпоративних прав (акцій); П — чистий прибуток на одну акцію; Д — дивіденди на одну акцію.

Оцінюючи ефективність дивідендної політики, необхідно враховувати, що класична формула (курс акцій прямо пропорційний дивіденду й обернено пропорційний процентній ставці за альтернативними вкладеннями) застосовується на практиці далеко не в усіх випадках.

Отже, залежно від власних стратегічних цілей, акціонерна корпорація може застосовувати наступні види дивідендної політики.

1. Політика «нульового» дивіденду

Політика «нульового» дивіденду полягає в невиплаті дивідендів взагалі. Це означає, що компанія свідомо попереджає акціонерів про «нульову» дивідендну політику, а акціонери підтверджують свою згоду (чи незгоду) з даною політикою, голосуючи за це фактами купівлі (чи продажу) акцій компанії. Керівництво такої корпорації фактично будує свою дивідендну концепцію на припущеннях Міллера-Модільяні. Як зазначалося вище, прикладом такої дивідендної політики може служити корпорація «Microsoft», яка взагалі не виплачує дивідендів. Така політика виправдана у випадку корпорації «Microsoft», оскільки ринкова ціна акцій даної компанії понад 10 разів перевищує балансову ціну, тобто ту кількість власного капіталу, яка еквівалентна одній акції. За такого співвідношення, менеджмент компанії фактично вирішує чи скерувати, наприклад, грошовий потік чистого прибутку на дивіденди, чи поповнити ним власний капітал компанії за рахунок нерозподіленого прибутку. Кожний скерований таким чином долар чистого прибутку означає: у першому випадку збагачення акціонерів рівно на $1.00, а у другому випадку — утворення з одного долара бази потенційного зростання курсу акцій на $10.00 і більше. Зрозуміло, який варіант у цьому випадку обирає менеджмент. Зазначимо, що це можливо лише в тому випадку, коли акціонери пов'язують свої очікування з значним зростанням акцій компанії, довіряють її менеджменту, або якщо їхнього сукупного корпоративного впливу недостатньо для того, щоб змінити цю політику.

2. Політика «100%» дивіденду

Ця політика відносно рідко трапляється у практиці діяльності підприємств. Її сутність полягає у виділенні 100 відсотків нерозподіленого прибутку на виплату дивідендів. Таким чином, да на політика фактично — антипод «нульової» дивідендної політики. Виділення 100 відсотків чистого прибутку на виплату дивідендів фактично означає, що в розпорядження компанії не надходить нерозподілений прибуток, отриманий у даному обліковому періоді. Таким чином, за даної облікової політики не відбувається збільшення власного капіталу компанії, а отже, і не закладається фінансова база для наступного зростання курсу акцій. Така політика може бути виправдана виключно для підприємств, які обмежені у зростанні специфікою своєї діяльності. Наприклад, підприємства, що займаються видобутком корисних копалин. У будь-якому випадку, даний тип політики не можна відносити до особливо раціонального.

3. Політика фіксованого дивіденду

Цей вид дивідендної політики досить часто застосовується в практиці акціонерних корпорацій. Вона полягає у виділенні однієї і тієї самої абсолютної величини дивідендів із розрахунку на одну акцію. Оскільки чистий прибуток корпорації має тенденцію становити різну величину в різних облікових періодах, то для збереження фіксованої абсолютної величини дивіденду на одну акцію виділяють адекватну та завжди різну частину на виплату дивідендів. Коли немає чистого прибутку компанії в даному обліковому періоді, на виплату дивідендів можуть скерувати навіть резервний фонд компанії. Політика фіксованого дивіденду ординарно характерна для привілейованих акцій, проте декотрі корпорації можуть застосовувати її і до звичайних акцій. Позитивний аспект такого застосування — наближення звичайних акцій за своїми характеристиками ризику до привілейованих акцій при ординарній наявності в них, як і в усіх інших звичайних акцій, права на участь в управлінні компанією. Оскільки за даними акціями виплачуються фіксовані дивіденди, то для таких цінних паперів відносно легко побудувати модель їх оцінки, базуючись на дисконтних грошових потоках.

4. Політика фіксованого дивіденду з преміальними виплатами

Такий тип дивідендної політики дуже подібний до попередньо наведеного. Проте політика фіксованого дивіденду з преміальними виплатами передбачає на додаток до фіксованої (гарантованої) частини дивідендів ще і додаткові преміальні виплати в ті періоди, коли керівництво компанією вирішить їх виплатити. Преміальні кошти виплачуються тоді, коли компанія досягає особливо позитивних фінансових результатів. Такі преміальні виплати, як правило, — позитивний чинник для курсу цінних паперів корпорації, оскільки відповідно до деяких теорій поведінки інвесторів на фондовому ринку останні чекають позитивних змін у дивідендній політиці.

5. Політика виділення на дивіденди фіксованого відсотка з прибутку

Політику виділення на дивіденди фіксованого відсотка з чистого прибутку традиційно вважають найпоширенішою. Метод вирахування суми дивідендів, що належать виплаті з розрахунку на одну акцію за цієї дивідендної політики, відносять до класичних, оскільки його наводять у більшості підручників із корпоративного управління та фінансів. Сутність даної дивідендної політики визначається саме методом обчислення дивідендів із розрахунку на одну акцію. Для такого обчислення, початкове вирішують, яку частку (відсоток) чистого прибутку може бути виділено на виплату дивідендів. Потім знаходять абсолютне значення даної частки чистого прибутку. Це і буде сума виділена на виплату дивідендів за акціями. Для того, щоб знайти суму дивідендів, яка припадає на одну акцію, потрібно суму, виділену на виплату дивідендів за акціями, поділити на кількість звичайних акцій, що перебувають в обігу.

До позитивних моментів даної дивідендної політики варто віднести її простоту та зрозумілість у застосуванні. Ще однією перевагою можна вважати прозорість механізму нарахування. Акціонери корпорації, яка використовує цю дивідендну політику, розуміють що величина їхніх персональних дивідендних доходів залежить не від мінливих (та часом волюнтаритських) рішень менеджменту компанії, а від об'єктивних фінансових характеристик корпорації, перш за все величини отриманого в даному обліковому періоді чистого прибутку Зважаючи на те, що чистий прибуток корпорації переважно має тенденцію до зростання в часі, акціонери часто очікують і зростання дивідендних виплат із розрахунку на одну акцію.

Один із важливих моментів даної дивідендної політики, який визначає його специфіку, — наявність сезонних аномалій у прибутках корпорацій залежно від специфіки їхньої операційної діяльності. Це пов'язано, перш за все, із сезонністю їхнього продажу. Чистий прибуток та сума, призначена для дивідендних виплат, виступають тісно пов'язаними величинами з продажами компанії, тобто вони переважно коливаються відповідно до сезонності продажу. Як результат, сезонні аномалії продажу відображаються в сезонних аномаліях дивідендів, коли здійснюється політика виділення на дивіденди фіксованого відсотка з прибутку.

6. Прогресивна дивідендна політика

Прогресивна дивідендна політика — одна з найпопулярніших серед акціонерів. Перш за все тому, що вона передбачає поступове постійне збільшення дивідендних виплат із розрахунку на одну акцію. Дуже часто це поступове збільшення дивідендів проявляється постійним темпом приросту дивідендних виплат. Практика країн із розвинутими ринковими економічними системами показує, що більшість акціонерних корпорацій здійснюють поквартальну виплату дивідендів. Із причин, наведених вище, квартальні дивідендні виплати відображають сезонні аномалії продажу корпорації. Отже, для запровадження прогресивної дивідендної політики, треба забезпечувати приріст стосовно дивідендних виплат аналогічного кварталу попереднього року. Отже, якщо акціонерна корпорація дотримується прогресивної дивідендної політики, то, перш за все, в процесі визначення величини поточних дивідендних виплат варто:

встановити величину дивідендних виплат на одну акцію в аналогічному кварталі минулого року;

прийняти рішення стосовно темпу приросту поточних дивідендних виплат порівняно з аналогічним кварталом минулого року;

на основі встановленого темпу приросту, визначити поточні дивідендні виплати на одну акцію;

визначити, яка сума грошей потрібна для забезпечення даних поточних дивідендних виплат, для цього треба поточні дивідендні виплати на одну акцію перемножити на кількість звичайних акцій в обігу;

визначити, який відсоток чистого прибутку становить сума потрібна для забезпечення поточних дивідендних виплат;

вирішити остаточно, чи може акціонерна корпорація виділити цю частину прибутку на дивідендні виплати.

Якщо дана частина чистого прибутку може бути виділена на дивідендні виплати, то переходять до реалізації дивідендної політики, а якщо ні, то зменшують темп приросту поточних дивідендних виплат та повторюють наведену вище послідовність дій, або навіть відмовляються від прогресивної дивідендної політики.

7. Регресивна дивідендна політика

Регресивна дивідендна політика — фактично це антипод прогресивної дивідендної політики, оскільки передбачає стале та поступове зменшення дивідендних виплат, що еквівалентно їх приросту з від'ємним темпом. Це найменше популярний вид дивідендної політики серед акціонерів. Застосування даної політики часто приводить до того, що акціонери вирішують продати акції даної корпорації. Якщо прогресивна дивідендна політика часто приводить до зростання курсу акцій, то регресивна — до падіння. Тим не менше акціонерні товариства часто бувають змушені застосовувати дану дивідендну політику в силу об'єктивних обставин. Зростання конкуренції часто приводить до зменшення величини чистого прибутку. На початку ринкових перетворень в Україні деякі вітчизняні акціонерні товариства отримували значні прибутки викликані низьким рівнем конкуренції та неефективністю вітчизняного ринку. В ті часи вони встановлювали невиправдано великі дивідендні виплати за своїми акціями. З часом рівень конкуренції суттєво вплинув на прибутки таких компаній, проте задавши значний темп високих дивідендних виплат, тепер ці акціонерні товариства змушені запровадити непопулярну регресивну дивідендну політику.

8. Політика негрошових виплат

Деколи, за браком потрібних фінансових ресурсів акціонерні корпорації вдаються до політики негрошових дивідендних виплат. У цьому випадку замість прямих грошових дивідендних виплат використовують, як правило, найближчі грошові замінники. Заслуговує на увагу політика виплати дивідендів випуском нових цінних паперів, наприклад, акцій чи облігацій. Оскільки найцінніші папери володіють цілим спектром специфічних фінансових характеристик, то політика негрошових витрат може далеко виходити за рамки даного дослідження та звестися до пояснення характеристик цінних паперів взагалі.

9. Політика нагромаджених кумулятивних дивідендів

Деколи, не бажаючи застосовувати політику негрошових виплат та не маючи достатніх фінансових ресурсів для грошових дивідендних виплат, корпорація вирішує застосувати політику нагромаджених грошових дивідендів. У цьому випадку дивіденди оголошуються, проте виплата їх відкладається до кращих часів.

Практика та теорія реалізації дивідендної політики знають багато прикладів реалізації дивідендних виплат до зазначених вище політик, чи навіть відповідно до певних специфічних обставин, у яких перебуває дана корпорація. Науковці роблять спроби розкласифікувати теоретичні засади, відповідно до яких здійснюється на практиці та чи інша дивідендна політика. Так, відповідно до класифікації наведеної І.О. Бланком, теорії, котрі пробують пояснити, як «правильно» застосовувати дивідендну політику, висовують гіпотези стосовно поведінки інвесторів залежно від дивідендної політики. Це перш за все теорії: про незалежність дивідендів, про надання переваги дивідендам, про мінімізацію дивідендів, сигнальна теорія дивідендів (теорія сигналізування), теорія відповідності дивідендної політики складу акціонерів (теорія клієнтури).

Як бачимо, серед теорій, згаданих вище, часте суперечливих, жодна не може остаточно та вичерпно пояснити, як «правильно» застосовувати різні види дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями.

Розділ 2. Становлення акціонерного товариства

2.1 Проблеми становлення акціонерного товариства

Тенденції розвитку акціонерних товариств

Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акціонерного товариства, інші - умінням вести його виробничу, комерційну і господарську діяльність.

Перша група обставин: ступінь правової захищеності прав акціонерів від некоректних дій управляючих, наявність реальної можливості контролю господарської діяльності та управління з боку акціонерів. Так, зміни Статуту, розмірів статутного капіталу, вибори керуючих органів, затвердження річних результатів діяльності, реорганізація і ліквідація товариства - це компетенція зборів акціонерів. Дані чинники створюють умови для проведення ефективної інвестиційної політики за рахунок широкого залучення коштів внутрішніх і зовнішніх акціонерів.

Друга група обставин - скорочення витрат виробництва, підвищення якості виробів, що випускаються, оптимальна маркетингова політика - це впливає на ефективність діяльності будь-якої виробничої чи комерційної структури.

В процесі створення, а потім і функціонування акціонерне товариство зацікавлене в високому рейтингу як внутрішньому, так і зовні держави, що обумовлено необхідністю розширення кола акціонерів, отримання кредитів і підтримки високої вартості акцій на фондовому ринку. Саме для цього складається бізнес-план.

Важливим аспектом функціонування акціонерного товариства є дивідендні політика корпорації. До економічних відносин на виплату дивідендів відносяться фінансові обмеження, що пов'язані з потребою в розвитку, технічному переоснащенні та реконструкції фірми, тому як виплати дивідендів готівкою знижують обсяги прибутку, які можуть бути спрямовані на ці цілі. Корпораціям, які серйозно займаються розвитком, потрібні значні кошти, вони не можуть постійно виходити на ринок для залучення коштів за рахунок емісії цінних паперів. Тому самий ефективний шлях - контролювати виплату дивідендів, щоб мінімізувати фінансування за рахунок зовнішніх джерел.

Позаекономічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата готівкою впливають на баланс корпорації, змінюється не розмір власного капіталу, а його структура.

Проблеми оптимізації структури фінансових ресурсів акціонерних товариств

Для здійснення статутної діяльності акціонерні товариства формують активи, від користування якими очікується економічна вигода в майбутньому. Майбутня економічна вигода, що пов'язується з використанням активу, являє собою потенціал, що увійде прямо чи опосередковано у потік грошових коштів чи їх еквівалентів. Активи підприємства відображаються у балансі, причому тільки в лівій його частині, тобто це основні й оборотні засоби, і є реальним капіталом, що використовується для забезпечення статутної діяльності. Пасив, власне, відображає джерела фінансування цього капіталу, тобто що і кому підприємство заборгувало наданий момент за той реальний капітал, яким воно розпоряджається. Усі ці зобов'язання забезпечуються корпоративними цінними паперами (акціями та облігаціями), кредиторською заборгованістю (в тому числі забезпечену векселями), зобов'язаннями перед банками (у вигляді підписаних кредитних договорів), зобов'язаннями за розрахунками з бюджетом (у вигляді відповідних податкових декларацій), зобов'язаннями за розрахунками з оплати праці (у вигляді підписаних трудових договорів) тощо.

У зв'язку із множинністю джерел фінансового забезпечення акціонерні товариства стикаються з необхідністю аналізу всієї їхньої системи, перш ніж буде прийнято рішення щодо доцільності одного з них чи їхньої комбінації при фінансуванні інвестиційного проекту.

Величина фінансових ресурсів кількісно характеризує фінансові можливості будь-якої підприємницької структури незалежно від сфери діяльності, галузевої спрямованості чи організаційно-правового статусу. Можливості фінансового забезпечення розвитку статутної діяльності акціонерного товариства визначаються об'ємом коштів, які воно здатне генерувати чи залучити із зовнішніх джерел. Грошові ресурси, залучені під прогнозований раніше процес розвитку, концентруючись у відповідні фонди зі встановленим порядком створення і використання, перетворюються на фінансові ресурси. Згодом фінансові ресурси через купівлю основних і оборотних засобів перетворюються на капітал.

Щоб виявити сукупність грошових ресурсів, які акціонерне товариство змогло залучити на певну дату (зокрема на кінець року) і дослідити їх структуру, необхідно розглянути пасив балансу. Підсумок пасиву дасть нам загальну суму фінансових ресурсів, а його статті відобразять нам їхній склад. Пасив відображає сформовані в минулому фінансові ресурси, які матеріалізовані в активі. З цією метою проаналізуємо консолідований баланс вітчизняних акціонерних товариств за період 2000-2003 років.

Оскільки ряд вітчизняних акціонерних товариств мають пільги з надання до Держкомстату річної фінансової звітності, то не видається можливим дослідити структуру фінансових ресурсів усіх товариств. Крім того, з аналізу виключено групу малих підприємств, структура фінансового забезпечення яких значно відрізняється від групи основних акціонерних товариств. З урахуванням зазначених обмежень, нами було проведено аналіз балансів основної групи акціонерних товариств, кількість яких за період 2006-2009 рр. становила від 7463 до 15038. Результати проведеного дослідження наведено в табл. 1.

Як видно з табл. 1, основна позитивна тенденція полягає у зростанні питомої ваги статутного капіталу і зменшенні величини непокритого збитку. Особливого значення ця тенденція отримує в світлі нового Цивільного кодексу, серед принципових нововведень якого є стаття (п. З ст. 155), яка містить вимоги щодо приведення у відповідність величини статутного капіталу і чистих активів акціонерного товариства. Відтепер значний вплив на можливість існування товариства мають результати його фінансово-господарської діяльності. Акціонерне товариство повинно після закінчення фінансового року порівнювати вартість чистих активів із розміром статутного капіталу. Якщо вартість чистих активів виявиться меншою від розміру статутного капіталу, товариство зобов'язане зменшити останній. У випадку, коли вартість чистих активів стає меншою від мінімального розміру статутного капіталу, встановленого законом, товариство підлягає ліквідації.

Така ситуація може виникати у випадках, коли акціонерне товариство має значні розміри вилученого, неоплаченого капіталів та непокритого збитку при незначній величині додатково вкладеного, іншого додаткового та резервного капітанів. Здійснити зменшення статутного капіталу (р. 300 ф. №1 «Баланс») потрібно до величини власного капіталу (р. 380 ф. №1 «Баланс»). З урахуванням вимог п. 3 ст. 155 Цивільного кодексу та п. 18 «Положення про порядок збільшення (зменшення) розміру статутного фонду акціонерного товариства», у редакції рішення ДКЦПФР від 16.10.2000 р., у результаті такого зменшення статутний капітал, а отже, і чисті активи, не повинні бути меншими за мінімальний розмір статутного капіталу, встановлений законом.

Таблиця 1. Структура фінансових ресурсів акціонерних товариств, %

|

Статті пасиву |

Роки |

|||

|

2006 |

2007 |

2008 |

2009 |

|

|

Власний капітал |

46,91 |

48,06 |

49,25 |

46,46 |

|

Статутний капітал |

18,22 |

20,14 |

20.43 |

21,09 |

|

Додатковий вкладений капітал |

3,88 |

3,08 |

2,61 |

2,19 |

|

Інший додатковий капітал |

33,44 |

30,54 |

31,99 |

23,96 |

|

Резервний капітал |

1,00 |

0,96 |

1,04 |

1,16 |

|

Нерозподілений прибуток (Непокритий збиток) |

-9,12 |

-6,11 |

-6,65 |

-1,53 |

|

Неоплачений капітал |

0,42 |

0,46) |

0,12 |

0,34 |

|

Вилучений капітал |

0,09 |

0,09) |

0,09 |

0,07 |

|

II. Забезпечення наступних виплат і платежів |

1,26 |

1,47 |

1,58 |

1,85 |

|

III. Довгострокові зобов'язання |

6,03 |

5,72 |

5,59 |

7,38 |

|

Довгострокові кредити банків |

2,18 |

1.81 |

1,75 |

3,04 |

|

Інші довгострокові фінансові зобов'язання |

1,31 |

1,35 |

1,33 |

1,54 |

|

Відстрочені податкові зобов'язання |

0,27 |

0,20 |

0,22 |

0,32 |

|

Інші довгострокові зобов'язання |

2,27 |

2,36 |

2,28 |

2,48 |

|

IV. Поточні зобов'язання |

45,57 |

44,45 |

43,24 |

44,05 |

|

Короткострокові кредити банків |

2,06 |

2,65 |

3,05 |

4,21 |

|

Поточна заборгованість за довгостроковими зобов'язаннями |

0,40 |

0,54 |

0,55 |

0.85 |

|

Кредиторська заборгованість |

43,11 |

41,25 |

39,64 |

38.99 |

|

V. Доходи майбутніх періодів |

0,22 |

0,30 |

0,34 |

0,27 |

|

Разом |

100,00 |

100,00 |

100,00 |

100,00 |

|

Кількість підприємств, шт. |

15038,00 |

13100,00 |

7463,00 |

10714,00 |

У разі, якщо чисті активи (власний капітал) будуть меншими від статутного капіталу і при цьому меншими, ніж 1250 мінімальних заробітних плат, виходячи зі ставки, що діє на момент створення акціонерного товариства, зменшувати статутний капітал буде неможливо й товариство доведеться ліквідувати. Причому законом передбачена саме ліквідація, а не реорганізація в іншу організаційно-правову форму. Для акціонерних товариств у такій ситуації Цивільним кодексом виключена можливість збільшення статутного капіталу (внесення учасниками додаткових вкладів), як це передбачено для товариств з обмеженою відповідальністю.

Таким чином, в даному випадку метою державного регулювання фінансів акціонерних товариств є законодавче забезпечення вимоги, згідно з якою відбувається закріплення гарантійного характеру статутного капіталу, що повинен визначати мінімальний розмір майна, який гарантує інтереси кредиторів. На акціонерні товариства тепер дивитимуться крізь призму величини його статутного капіталу, а ситуація, коли товариство з мільйонним розміром статутного капіталу не має чистих активів, стає неможливою.

Низькою залишається питома вага довгострокових зобов'язань у структурі боргового капіталу вітчизняних акціонерних товариств, частка якого за період 2006-2009 рр. становила від 5,59 до 7,38%. Попри збільшення основних показників роботи національної банківської системи в цілому, її потенціал не спроможний задовольнити потреби зростаючої економіки. Хоча банки в змозі підтримувати поточну роботу підприємств, вони не спроможні забезпечити попит на довгострокові інвестиції з боку реальної економіки. Незважаючи на те, що активи банків істотно перевищують активи усіх інших професійних інвесторів, їхніх ресурсів не вистачає для фінансування зростання української економіки. Саме для фінансування довгострокових інвестиційних проектів акціонерні товариства останнім часом розпочали активну діяльність на борговому сегменті фінансового ринку, використовуючи з цією метою такий фінансовий інструмент, як корпоративні облігації.

У структурі поточних зобов'язань позитивним є зростання частки банківських кредитів, за рахунок яких відбувається заміщення кредиторської заборгованості в структурі фінансових ресурсів. Проте слід зазначити, що частка кредиторської заборгованості залишається досить значною. Такий стан справ може пояснюватись тим фактом, що залучення зовнішнього фінансування в непрозорих умовах корпоративних відносин різко підвищує ризик недружнього поглинання - через скупку акцій, кредиторську заборгованість і банкрутство. Тому утворення штучної кредиторської заборгованості з концентрацією вимог у афілійованих осіб використовується як превентивний захід для уникнення недружнього поглинання.

Таким чином, враховуючи те, що на сучасному етапі довгострокові позики і кредити вітчизняними банками практично не надаються, обрана модель фінансування активів акціонерних товариств являє собою співвідношення власного і позикового (короткострокового) капіталу. Іншими словами, оптимізація структури фінансових ресурсів відбувається виходячи з цих позицій. Подальше розміщення акцій українських акціонерних товариств на західних фондових ринках (як і на вітчизняному) допоможе Україні створити власне незалежне інвестиційне поле. Особливо актуальним цей процес є сьогодні, коли інтерес західних інвесторів до нашої країни зростає і купівля українських акцій розглядається як позитивна та перспективна. За сьогоднішніх умов об'єктивні фактори функціонування ринку, такі як капіталізація, відкритість, ліквідність, відходять на другий план, а головне місце посідає належність акцій емітенту з України.

Емісія акцій -- відносно дешеве джерело фінансових ресурсів, які не обтяжені борговими зобов'язаннями, що безпосередньо впливає на збільшення величини статутного капіталу і чистих активів акціонерного товариства. Згідно п. 1 ст. 155 Цивільного кодексу України, закріплюється гарантійний характер статутного капіталу, величина якого визначає мінімальний розмір майна товариства, який гарантує інтереси його кредиторів. Реальна величина майна, на яку можуть розраховувати кредитори в якості забезпечення за зобов'язаннями товариства, визначається саме величиною чистих активів. Таким чином, збільшення величини власного капіталу підвищить кредитоспроможність вітчизняних акціонерних товариств, що дозволить у подальшому оптимізувати їх структуру капіталу шляхом випуску довгострокових облігацій і залучення довгострокових банківських кредитів.

Проте за сучасних умов перешкодою у здійсненні ефективної політики управління структурою фінансового забезпечення є низька ліквідність цінних паперів, а саме цей фактор дозволяє акціонерним товариствам швидко реагувати на зміну умов фінансового ринку, змінюючи структуру капіталу через операції купівлі-продажу власних цінних паперів на первинному та вторинному ринках. Тому без становлення ефективно організованих сегментів ринку акцій і корпоративних облігацій передчасно говорити про ефективність управління структурою капіталу вітчизняних акціонерних товариств.

Роль фінансових посередників в організації інвестиційної діяльності акціонерних товариств

На сьогодні в Україні небагато фінансових посередників, хоча, за прогнозами, їх кількість і роль в економіці мають зрости. Фахівці обґрунтовують це тим, що процес формування ринкових відносин в Україні нетривалий, а також тим, що обсяги заощаджень у державі, а звідси і попит на фінансових посередників, також невеликий.

Статистика свідчить, що з усіх підприємств акціонерної форми, які зареєстровано в Україні, 20,5 % концентруються саме у фінансовій сфері. За обсягами виробництва частка акціонерного сектору у цій сфері становить 25,9 % після промисловості (56,1%) та будівництва (29,4 %). Савенко Ю. Акционерный сектор отечественной экономики // Экономика Украины.-2005. №1. - с. 44

Вивчаючи роль фінансових посередників в інвестиційному процесі, слід наголосити на двох аспектах: 1) фінансові посередники можуть діяти в особі акціонерного товариства на ринку інвестицій; 2) акціонерні товариства, які діють у різних галузях народного господарства, можуть користуватися послугами фінансових посередників для здійснення ефективної інвестиційної діяльності.

Фінансові посередники -- це сукупність фінансових установ (банки, страхові компанії, кредитні спілки, пенсійні фонди тощо). Ці установи акумулюють кошти фізичних та юридичних осіб, у тому числі і шляхом випуску цінних паперів, а потім на комерційних засадах надають ці кошти позичальникам

Головна роль фінансових посередників полягає у тому, щоб ефективно розміщати капітал індивідуальних інвесторів, а це, у свою чергу, сприяє економічному розвиткові.

Спеціалізовані джерела детальніше характеризують функції фінансових посередників Нил Б. «Корпоративные финансы и инвестирование.» - 4-е изд./ пер. с англ. - СПб Питер.2006.-784 с.: ил. - (Серия «Академия финансов»).-с.63-64:

1. Перерозподіл капіталу: акумуляція невеликих грошових заощаджень великої кількості людей у більші грошові фонди з метою надання кредиту компаніям. Тут важливу роль відіграють банки.

2. Зниження ризику: невеликі вкладення індивідуальних інвесторів у більш диверсифікований портфель цінних паперів (наприклад, у трастові фонди).

3. Перетворення ліквідності: посередництво у спільній діяльності тих, хто бажає здійснити короткотермінові вкладення, і довготривалих позичальників (наприклад, житлово-будівельних кооперативів і банків).

4. Зниження видатків: мінімізація вартості угод через надання зручних і відносно недорогих послуг із зведення дрібних вкладників і великих позичальників.

Фінансові консультації: надання рекомендацій та інших послуг як вкладникам, так і позичальникам.

Фінансові посередники можуть виконувати спеціалізовані функції, притаманні лише їм. Наприклад, банки, у тому числі й акціонерні, крім усіх вищезазначених, виконують функції, пов'язані з організацією розрахунків платіжного обороту. Саме ця функція зумовлює вибір об'єкта інвестування, диверсифікацію активів, моніторинг і контроль за інвестиційними ризиками. Ці особливості випливають з нормативно-правових актів щодо банківських структур. Насамперед із Міжнародних стандартів банківського регулювання (нормативів Базельського комітету), які встановлюють обмеження на вкладення банків, інвестицій у цінні папери (не вище ніж 50 % власного капіталу), висувають вимоги щодо короткострокової та довгострокової ліквідності та платоспроможності. А також перелічені особливості діяльності банків ґрунтуються на досвіді співпраці з конкретним позичальником, на стані відносин з ним та кредитній історії. Щодо другої групи фінансових посередників, пенсійних фондів та страхових компаній (ідеться передусім про недержавні), то, крім загальних функцій, вони також виконують специфічну - соціальну функцію, яка забезпечує цільові виплати, насамперед пенсійні. Таку функцію ці фінансові посередники виконують за істотної допомоги держави шляхом встановлення для них податкових пільг, які і стимулюють залучення фінансових ресурсів. Третя група фінансових посередників - інвестиційні фонди - характеризується такою специфічною функцією, як надання послуг інформаційного характеру та формування портфеля колективних інвестицій шляхом акумулювання дрібних інвестиційних капіталів. Відбір об'єктів інвестування, моніторинг та контроль за інвестиційними ризиками відбувається на підставі аналізу інформації, яка надходить з фондового ринку та ЗМІ. Ця інформація стосується емітентів цінних паперів, вартості фінансових активів тощо. Інвестиційні фонди, на відміну від банків, не вступаючи у безпосередні відносини з емітентами, можуть надати таку інформацію в об'єктивнішому вигляді. У свою чергу, банки, які купують цінні папери у емітентів, іноді оцінюють їх вартість із власної суб'єктивної точки зору.

Перелічені організаційно-правові форми фінансових посередників (див. рис групуються за такими ознаками:

1) установи, що приймають внески у депозити (банки);

2) установи, що займаються договірними заощадженнями (пенсійні фонди, страхові компанії);

3) інші інвестиційні фонди (пайові трастові фонди інвестиційні трастові фонди тощо).

Перелік фінансових посередників був би неповним без брокерів, торгівців цінними паперами - дилерів. За даними на 2004 рік, в Україні діяло 904 торгівці цінними паперами. Євтушевський В.А. Корпоративне управління: Підручник. - К.: Знання. 2006 - с.241 Також до фінансових посередників, що виконують додаткові функції, належать фондові і валютні біржі, депозитарії цінних паперів, реєстратори цінних паперів, розрахунково-клірингові центри, інформаційно-консультаційні центри.

Таким чином, фінансові посередники можуть бути представлені у вигляді банківських установ і небанківських. Небанківськими фінансовими посередниками чи інституційними інвесторами відповідно вважають решту фінансових посередників, а саме: довірчі товариства, кредитні спілки, недержавні пенсійні фонди, страхові компанії, інститути спільного інвестування. Фахівці зауважують, що формування інституційних інвесторів в Україні є важливим для розвитку ринку цінних паперів і економіки в цілому, адже інститути спільного інвестування, а також пенсійні фонди здатні акумулювати значні кошти і стати потужним джерелом інвестиційних ресурсів в економіку нашої держави. Корпоративне управління в Україні в сучасних умовах: Монографія з додатками / Б. Лессер, І. Бондарчук, З. Борисенко та ін.; За заг. Ред. І. Розпутенка та Б. Лессера. - К.: Вид-во «К.І.С.», 2004 - с. 35

Щодо акціонерних товариств, які діють в інших галузях і звертаються по допомогу до фінансових посередників при інвестуванні, то причинами цього співробітництва можуть бути такі:

1. Фінансові посередники мають значно виший рівень професійного інвестиційного менеджменту.

2. Саме фінансові посередники спеціалізуються на управлінні інвестиціями.

3. На ринку інвестицій застосовуються достатньо складні фінансові інструменти, про які недосвідчене акціонерне товариство може не знати.

4. Для венчурних акціонерних компаній використання послуг фінансових посередників може призвести до зниження інвестиційного ризику.

Із вищевикладеного випливає, що представниками акціонерного сектору можуть бути акціонерні банки, страхові компанії, інвестиційні фонди та інші акціонерні товариства як закритого, так і відкритого типу, які за специфікою своєї діяльності однозначно є суб'єктами ринку фінансових послуг. Акціонерні товариства можуть бути і споживачем, і виробником цих послуг одночасно. Тому активний розвиток і функціонування ринку фінансових послуг в Україні, зростання ролі фінансового посередництва є важливими передумовами успішної діяльності акціонерних товариств. Фінансове посередництво в інвестиційній діяльності набуває останнім часом великого значення. Тому акціонерне товариство, приймаючи управлінські рішення щодо інвестування, має враховувати і цей аспект.

2.2 Питання виплат, нарахування та оподаткування сум дивідендів

Це одна з найактуальніших в останні роки тема. Оскільки це стосується мільйонів вкладників, то питання про корпоративні права — гостре і заполітизоване. Недавно і Президент висловив думку про те, що громадяни України, які хочуть вкласти куди-небудь свої гроші, можуть їх вкладати тільки в нерухомість або відкривати депозитні рахунки в банках. Щодо інвестування в економіку країни, то через плутанину з виплатою дивідендів вкладати вільні кошти в акції люди побоюються.

Віра українських громадян у цінні папери, сертифікати, обіцяні корпоративні права дійсно давно похитнулась. Маючи на руках акції, мільйони наших співгромадян так і не побачили дивідендів. Загальні збори акціонерів, просто кажучи, відмовляються приймати рішення про їх виплату. Суди ніяк не можуть визначитися з цими питаннями, вважаючи такі рішення внутрішньою справою акціонерного товариства, втручання в дії якого є неприпустимим. Таким чином, балом править той, хто володіє контрольним пакетом акцій...

Цікаво, що ст.37 закону про господарські товариства передбачає, що в статуті підприємства повинен бути вказаний термін і порядок виплати дивідендів один раз у рік за підсумками календарного року.

Органи реєстрації, які прискіпливо аналізують кожну букву статуту, чомусь залишають поза увагою недотримання вимог цієї статті. У тексти статутів включають і всілякі «пастки» з метою ухиляння від виплати дивідендів. Наприклад, пишуть, що питання про дивіденди розглядається на загальних зборах акціонерів після розгляду на засіданні наглядової ради товариства або на підставі рекомендацій наглядової ради. А наглядова рада або не схвалює виплату дивідендів, або не рекомендує таку виплату, або взагалі не розглядає це питання. На загальних зборах надто цікавим міноритаріям відразу популярно пояснюють, що оскільки питання ще не розглянуто наглядовою радою, то й розгляд його загальними зборами буде порушенням статуту, який усіма схвалений. А то просто вкажуть, що рішення приймаються більшістю голосів, а тому відмова у виплаті дивідендів є законною. При цьому додадуть, що грошенята-то все одно підуть на розвиток підприємства, тобто на користь усім.

А тим часом підприємство замовляє путівки на Мальдіви або ставить консалтинговій фірмі запитання: «Як заробити мільйон?» І за відповідь на це складне питання цей самий мільйон виплачує.

Адже не всі міноритарії знають, що таке «відкат». Як і не знають, хто відпочиватиме на Мальдівах, де проведуть ще одні загальні збори, але вже без міноритаріїв, і за участю іноземного акціонера, який володіє контрольним пакетом. Або замовлять на різдвяну ялинку іграшок на кілька мільйонів гривень де-небудь у Бразилії... У балансі все це скромно вкажуть як адміністративні витрати. Баланс для ознайомлення міноритаріям дадуть, а от розшифрування таких «адміністративних витрат» не покажуть, посилаючись на те, що в законі це не передбачено.

Цікаві й реальні приклади. Транснаціональна компанія «С.» — фірма солідна й поважана. Але з дивідендами їй не щастить. Купила вона контрольний пакет акцій ЗАТ «К.» й почала успішно працювати на українському ринку. Іншим засновником, якому належить 20% акцій статутного фонду, є КСП «З.», яке перебуває на стадії банкрутства. Якби «З.» виплачувалися дивіденди, то про банкрутство не було б і мови. Проте компанія «С.» категорично проти виплати дивідендів. У рішенні записано: «Не розподіляти прибуток товариства між акціонерами, виплату дивідендів не здійснювати...» І так триває 8 років.

Ухиляється компанія і від унесення змін до статуту, в якому мають бути вказані строки й порядок виплати дивідендів. У балансі підприємства відображені якісь адміністративні витрати майже на півтора десятка мільйонів гривень, проте бідний міноритарій «З.» ніяк не може дізнатися, на що витрачені ці мільйони, оскільки йому пояснюють, що таке ознайомлення не передбачене законом.

Дискусії про захист дрібних акціонерів зводяться до того, що юридичних шляхів до стягнення дивідендів немає і до зміни законодавства не передбачається. А може, винні адвокати, які не ставлять суду таких вимог? Адвокати КСП «З.» наважилися звернутися в суд. І... зазнали поразки в судах першої та другої інстанції. Спір було продовжено у Вищому господарському суді. Аналіз ситуації, проведений вищим судом, заслуговує на увагу, оскільки дає мільйонам людей надію на отримання дивідендів. Отже, суд указав:

«Відповідно до ст.8 Конституції норми Конституції є нормами прямої дії. Згідно зі ст.13 Конституції власність зобов’язує. За приписами чч.2, 3 ст.13 Цивільного кодексу при здійсненні своїх прав особа зобов’язана утримуватися від дій, які могли б порушити права інших осіб, не допускаються й дії особи, скоювані з метою завдання шкоди іншій особі, а також зловживання правом в інших формах.

Згідно з приписом ст.37 закону «Про господарські товариства» статут акціонерного товариства повинен включати дані... про строки й порядок виплати частини прибутку (дивідендів) один раз у рік за підсумками календарного року. Відповідно до п.2 ч.2 ст.116 Цивільного кодексу учасники господарського товариства мають право в порядку, передбаченому статутними документами товариства і законом, брати участь у розподілі прибутку товариства й одержувати її частину (дивіденди).

Згідно з ч.3 ст.158 ЦК акціонерне товариство не має права оголошувати і виплачувати дивіденди до повної сплати статутного капіталу, при зменшенні чистих активів акціонерного товариства до розміру меншого за розмір статутного капіталу і резервного фонду, та в інших випадках, встановлених законом.

Відповідно до вказівок п.3 ст.159 ЦК до виняткової компетенції загальних зборів акціонерів належать затвердження річної фінансової звітності, розподіл прибутку і визначення розміру збитків товариства.

Системний аналіз наведених норм права дозволяє дійти висновку, що право акціонерів на отримання частини прибутку підприємства (дивідендів) кореспондується з обов’язком акціонерного товариства виплачувати її відповідно до строків і в порядку, визначеному в статуті юридичної особи, і такі виплати в будь-якому випадку мають здійснюватися один раз у рік за підсумками календарного року і відповідно до рішення загальних зборів про розподіл прибутку.

Оскільки згідно з ч.3 ст.158 ЦК передбачено обмеження права на отримання дивідендів лише в окремих випадках, то будь-які інші обмеження на отримання дивідендів виходять за рамки правового регулювання. Неприйняття акціонерами рішення про частину прибутку, який повинен виплачуватися акціонерам як дивіденди, може бути розцінене судом як порушення норм матеріального права акціонерами, які мають більшість голосів і впливають на рішення загальних зборів, що може тлумачитися як дії, які є зловживанням правом і в розумінні ст.13 ЦК виходить за рамки цивільних прав.

Відмовляючи в задоволенні позову, суди не дали оцінки доводам позивача про те, що мажоритарний акціонер — акціонерне товариство «С.» — незаконно відмовляє йому у внесенні змін до статуту ЗАТ «К.» про встановлення термінів і порядку виплати дивідендів, про незаконність відмови загальних зборів про внесення до порядку денного зборів питань про розподіл прибутку і виплату дивідендів за 1998—2003 роки, про систематичну відмову у виплаті дивідендів прибутковим підприємством, про необхідність отримання позивачем дивідендів у зв’язку з оголошенням його банкротом. За таких обставин судові акти у справі підлягають скасуванню з направленням справи на новий розгляд у суді першої інстанції».

Отже, зроблено дуже важливий крок на довгому шляху до отримання дивідендів. І все ще попереду. Але дорогу цю полегшує блискучий аналіз правової ситуації, проведений суддями Вищого господарського суду. Гарний початок — половина справи. Виступаючи на семінарі перед адвокатами, професор Зорислава Ромовська неодноразово звертала увагу на те, що вони недостатньо використовують «Загальну частину» Цивільного кодексу і принцип верховенства права, а також основи розумності, сумлінності та справедливості. Справа про дивіденди тому приклад.

Таким чином, можна вимагати виплати дивідендів, указуючи на зловживання правом відповідача. При цьому слід також пам’ятати, що невиплата дивідендів може тлумачитися як порушення норм цивільного права. Відповідно до ст.22 ЦК це дає право на стягнення збитків, зокрема й моральної шкоди.

Одними з доходів, виплачуваних фізичним особам, є доходи, одержувані від участі в управлінні майном організації - дивіденди по акціях, що випускаються акціонерними товариствами.

Нарахування та виплата дивідендів здійснюється в порядку, визначеному Законом від 26 грудня 1995 ¹ 208-ФЗ «Про акціонерні товариства» (в редакції змін і доповнень) (далі за текстом - Закон про акціонерні товариства).

Під дивідендом розуміється частина чистого прибутку підприємства, що розподіляється між акціонерами і що припадає на одну просту або привілейовану акцію. Прибуток, що спрямовується на виплату дивідендів, розподіляється між акціонерами пропорційно числу й увазі належних їм акцій.

З метою оподаткування, під дивідендом відповідно до статті 43 НК РФ розуміється будь-який дохід, отриманий акціонером (учасником) від організації при розподілі прибутку, що залишається після оподаткування (у тому числі у вигляді відсотків за привілейованими акціями), за що належить акціонеру (учаснику) акцій (часткам) пропорційно часткам акціонерів (учасників) у статутному (складеному) капіталі цієї організації.

Не визнаються дивідендами:

виплати при ліквідації організації акціонеру (учаснику) цієї організації в грошовій або натуральній формі, що не перевищують внеску цього акціонера (учасника) до статутного (складеного) капітал організації;

виплати акціонерам (учасникам) організації у вигляді передачі акцій цієї ж організації у власність;

виплати некомерційної організації на здійснення її основної статутної діяльності (не пов'язаної з підприємницькою діяльністю), вироблені господарськими товариствами, статутний капітал яких складається повністю з вкладів цієї некомерційної організації.

Визначення прав акціонерів на отримання дивідендів

Право на отримання дивідендів безпосередньо пов'язане з правом на володіння акціями акціонерного товариства.

Акція - цінний папір, що підтверджує внесок фізичної особи до статутного капіталу товариства і дає право на одержання частки прибутку у вигляді дивідендів. У зв'язку з цим статутний капітал акціонерного товариства повністю складається з вартості розміщених серед акціонерів акцій (точніше - номінальної вартості акцій).

Відповідно до пункту 2 статті 25 Закону про акціонерні товариства суспільство має право розміщувати звичайні акції, а також один або кілька типів привілейованих акцій. При цьому номінальна вартість розміщених привілейованих акцій не повинна перевищувати 25 відсотків від статутного капіталу товариства.

Всі акції суспільства є іменними, тобто закріплюються за їх власниками. При цьому в ряді випадків мова може вестися про дрібних акціях, які теж можуть розглядатися при нарахуванні дивідендів.

Освіта дрібних акцій може проводитися при здійсненні переважного права акціонерів на придбання акцій, що продаються акціонером закритого суспільства, при здійсненні переважного права на придбання додаткових акцій, а також при консолідації акцій. Перелік випадків, при яких утворюються дробові акції, є вичерпним, що підтверджено в інформаційному листі Федеральної комісії з ринку цінних паперів від 26 листопада 2001 ¹ ІК-09/7948 «Про освіту частини акцій (дрібних акцій)».

Дробова акція надає акціонеру - її власнику права, які надаються акцією відповідної категорії (типу), в обсязі, відповідному частини цілої акції, яку вона становить.

Дробовим акції звертаються нарівні з цілими акціями. У разі, якщо одна особа набуває дві і більше дробові акції однієї категорії (типу), ці акції утворюють одну цілу і (або) дробову акцію, що дорівнює сумі цих дрібних акцій.

Звичайні акції відповідно до статті 31 Закону про акціонерні товариства дають право їх власникам брати участь у загальних зборах акціонерів з правом голосу з усіх питань його компетенції, право отримання дивідендів, розмір якого коливається в залежності від фінансового становища товариства, а також у разі ліквідації товариства - право на отримання частини його майна.

Привілейована акція у відповідності зі статтею 32 Закону про акціонерні товариства дає право її власнику на отримання фіксованого дивіденду, розмір якого встановлюється у твердій сумі або у відсотках від номінальної вартості акцій, а також на оплату залишкової вартості акції при ліквідації товариства.

Власники привілейованих акцій не мають права голосу на загальних зборах товариства, якщо інше не встановлене Законом про акціонерні товариства. Зокрема, вони мають право брати участь у загальних зборах акціонерів з правом голосу при вирішенні питань про реорганізацію та ліквідацію товариства. Інші права на отримання права голосу визначені також пунктами 4 і 5 статті 32 Закону про акціонерні товариства.

Розмір дивіденду по привілейованих акціях, а також вартість, виплачувана при ліквідації товариства (ліквідаційна вартість) за привілейованими акціями кожного типу, визначаються статутом акціонерного товариства.

Розмір дивіденду і ліквідаційна вартість по привілейованих акціях вважаються визначеними також у разі, якщо статутом товариства встановлено порядок їх визначення. Власники привілейованих акцій, по яких не визначений розмір дивіденду, мають право на отримання дивідендів нарівні з власниками звичайних акцій.

Якщо статутом товариства передбачені привілейовані акції двох і більше типів, по кожному з яких визначено розмір дивіденду, статутом товариства повинна бути також встановлена черговість виплати дивідендів по кожному з них, а якщо статутом товариства передбачені привілейовані акції двох і більше типів, по кожному з яких визначена ліквідаційна вартість, - черговість виплати ліквідаційної вартості по кожному з них.

Статутом товариства може бути встановлено, що невиплачений або не повністю виплачений дивіденд по привілейованих акціях певного типу, розмір якого визначений статутом, накопичується і виплачується не пізніше строку, визначеного статутом (кумулятивні привілейовані акції). Якщо статутом товариства такий строк не встановлений, привілейовані акції кумулятивними не є.

Нарахування і виплата дивідендів

Відповідно до статті 42 Закону про акціонерні товариства суспільство вправі за результатами першого кварталу, півріччя, дев'яти місяців фінансового року і (або) за результатами фінансового року приймати рішення (оголошувати) про виплату дивідендів по розміщених акцій, якщо інше не встановлено самим Законом про акціонерні товариства.

Рішення про виплату (оголошенні) дивідендів за результатами першого кварталу, півріччя та дев'яти місяців може бути прийнято протягом трьох місяців після закінчення відповідного періоду.

Рішення про виплату (оголошенні) дивідендів, у тому числі рішення про розмір дивіденду і формі його виплати по акціях кожної категорії (типу), приймаються загальними зборами акціонерів. Розмір дивідендів не може бути більше рекомендованого радою директорів (спостережною радою) товариства.

Термін і порядок виплати дивідендів визначаються статутом товариства або рішенням загальних зборів акціонерів про виплату дивідендів. У разі, якщо статутом товариства термін виплати дивідендів не визначено, термін їх виплати не повинен перевищувати 60 днів з дня прийняття рішення про виплату дивідендів.

Список осіб, які мають право отримання дивідендів, складається на дату складання списку осіб, які мають право брати участь у загальних зборах акціонерів, на якому приймається рішення про виплату відповідних дивідендів. Для складання списку осіб, які мають право отримання дивідендів, номінальний утримувач акцій представляє дані про осіб, в інтересах яких він володіє акціями.

Обмеження випадків виплати дивідендів встановлені статтею 43 Закону про акціонерні товариства. Зокрема, акціонерне товариство не має права приймати рішення (оголошувати) про виплату дивідендів за акціями у наступних випадках:

до повної оплати всього статутного капіталу товариства;

до викупу всіх акцій, які повинні бути викуплені відповідно в акціонерів відповідно до статті 76 Закону про акціонерні товариства;

якщо на день прийняття такого рішення суспільство відповідає ознаками неспроможності (банкрутства) відповідно до законодавства Російської Федерації про неспроможність (банкрутство) або якщо зазначені ознаки з'являться у суспільства в результаті виплати дивідендів;

якщо на день прийняття такого рішення вартість чистих активів товариства менше його статутного капіталу, і резервного фонду, і перевищення над номінальною вартістю визначеної статутом ліквідаційної вартості розміщених привілейованих акцій або стане менше їх розміру в результаті прийняття такого рішення;

в інших випадках, передбачених федеральними законами.

Відзначимо, що порядок розрахунку чистих активів визначений наказом від 29 січня 2003 ¹ 10н, 03-6/пз «Про затвердження Порядку оцінки вартості чистих активів акціонерних товариств».

Також товариство не має права приймати рішення (оголошувати) про виплату дивідендів (у тому числі дивідендів за результатами першого кварталу, півріччя, дев'яти місяців фінансового року) по звичайних акціях і привілейованих акціях, розмір дивідендів по яких не визначено, якщо не прийнято рішення про виплату у повному розмірі дивідендів (у тому числі накопичених дивідендів за привілейованими акціями кумулятивним) за всіма типами привілейованих акцій, розмір дивідендів за яким визначено статутом товариства. Суспільство не має право приймати рішення (оголошувати) про виплату дивідендів за привілейованими акціями певного типу, за якими розмір дивіденду визначений статутом товариства, якщо не прийнято рішення про повну виплату дивідендів (у тому числі про повну виплату всіх накопичених дивідендів за привілейованими акціями кумулятивним) по всіх типами привілейованих акцій, що надають перевагу в черговості отримання дивідендів перед привілейованими акціями цього типу.

Оголошені дивіденди в обов'язковому порядку підлягають виплаті з акцій кожної категорії (типу). Разом з цим, акціонерне товариство не має права виплачувати оголошені дивіденди за акціями у наступних випадках:

якщо на день виплати суспільство відповідає ознаками неспроможності (банкрутства) відповідно до законодавства України про неспроможність (банкрутство) або якщо зазначені ознаки з'являться у суспільства в результаті виплати дивідендів;

якщо на день виплати вартість чистих активів товариства менше суми його статутного капіталу, резервного фонду та перевищення над номінальною вартістю визначеної статутом товариства ліквідаційної вартості розміщених привілейованих акцій або стане менше зазначеної суми в результаті виплати дивідендів;

в інших випадках, передбачених федеральними законами.

За припинення таких обставин, товариство зобов'язане провести виплату оголошених дивідендів у встановленому порядку.