Административно-хозяйственная деятельность предприятия (работа 2)

Содержание

Задание 1

Задание 2

Задание 3

Задание 4

Задание 5

Задание 6

Задание 7

Задание 8

Задание 9

Задание 10

Список использованных источников

Приложение

Задание 1

Используя данные, приведенные в таблице 1, дать оценку выполнения плана и динамики объема производства продукции, составить соответствующую аналитическую таблицу, указать формулы расчета. По результатам анализа сформулировать выводы.

Таблица 1

Исходные данные

|

Объем производства в сопоставимых ценах, млн. руб. |

||

|

за предыдущий год 2006 |

за отчетный период |

|

|

план в 2007 |

фактически в 2007 |

|

|

800 |

810 |

820 |

Решение:

Аналитическая таблица

|

Показатели |

За 2006 г. |

За 2007 г. |

Выполнение плана в 2007 г., % |

Отклонение от плана |

Абсолютный прирост по сравнению с 2006 г. |

Темпы роста, % |

Темпы прироста, % |

|||||

|

план |

факт |

абсо-лют |

в % |

план |

факт |

план |

факт |

план |

факт |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Объем производства в сопоста-вимых ценах, млн. руб. |

800 |

810 |

820 |

101,2 |

10 |

1,2 |

10 |

20 |

101,3 |

102,5 |

1,3 |

2,5 |

Выполнение плана в 2007 году можно рассчитать по формуле:

Абсолютное отклонение от плана рассчитывается по формуле:

Относительное отклонение от плана можно рассчитать по формуле:

Абсолютный прирост по сравнению с 2006 годом определяется:

Темп роста можно определить:

Темп прироста можно определить:

Исходя из приведенных расчетов, можно сделать следующие выводы: за 2007 г. план по объему производству перевыполнен на 1,2% или на 10 млн. руб. По сравнению с 2006 г. плановый показатель был увеличен на 1,3% или на 10 млн. руб. В результате перевыполнения плана фактический объем производства за 2007 г. по сравнению с 2006 г. вырос на 20 млн. руб. или на 2,5%.

Задание 2

Используя данные, приведенные в таблице 2, проанализировать выполнение плана по объему, ассортименту и структуре товарной продукции. Сформулировать выводы.

Таблица 2

Исходные данные

|

Вид продукции |

Выпуск продукции по плану, млн. руб. |

Выпуск продукции фактически, млн. руб. |

|

А |

200 |

190 |

|

Б |

290 |

280 |

|

В |

150 |

150 |

|

Г |

170 |

200 |

|

Итого: |

810 |

820 |

Решение:

Определим выполнение плана по объему:

Абсолютное отклонение от плана составило:

Относительное отклонение от плана составило:

Следовательно, план по объему выпуска выполнен на 101,2%. Фактический выпуск продукции превысил плановый уровень на 10 млн. руб. или на 1,2%.

Определим выполнение плана по ассортименту:

,

,

где

- стоимость фактически произведенных

i-х

изделий предприятия в сопоставимых

ценах, засчитываемых в выполнение плана

по ассортименту - факт, но в пределах

плана по каждому i-му

изделию,

- стоимость фактически произведенных

i-х

изделий предприятия в сопоставимых

ценах, засчитываемых в выполнение плана

по ассортименту - факт, но в пределах

плана по каждому i-му

изделию,

ТП>пл>>i> - плановый объем производства i-й продукции предприятия.

Можно сделать вывод, что план по ассортименту не выполнен на 2,5%.

Определим выполнение плана по структуре:

,

,

где

- стоимость фактически произведенных

i-х

изделий предприятия в сопоставимых

ценах, засчитываемых в выполнение плана

по структуре,

- стоимость фактически произведенных

i-х

изделий предприятия в сопоставимых

ценах, засчитываемых в выполнение плана

по структуре,

ТП>ф>>i> - фактический объем производства i-й продукции предприятия.

Фактический выпуск продукции по каждому ее виду, защитываемый в выполнение плана по структуре, можно рассчитать:

,

,

где К>вп> - коэффициент выполнения плана по объему производства продукции.

Рассчитаем

по каждому виду продукции:

Рассчитаем уровень выполнения плана по структуре:

.

.

Можно сделать вывод, что план по структуре выполнен, перевыполнение составило 0,01%.

Задание 3

По приведенным в таблице 3 данным составить факторную модель, осуществить анализ влияния факторов на объем реализации продукции способом цепных подстановок. Сформулировать выводы (учет реализации по моменту оплаты).

Таблица 3

Исходные данные

|

Показатели |

По плану, тыс. руб. |

Фактически, тыс. руб. |

|

1. Остатки готовой продукции на складе: |

||

|

А) на начало |

2000 |

1700 |

|

Б) на конец |

2200 |

2000 |

|

2. Выпуск продукции |

68500 |

69000 |

|

3. Отгружено за год |

68300 |

68700 |

|

4. Остатки товаров отгруженных: |

||

|

А) на начало |

1800 |

1800 |

|

Б) на конец |

1900 |

2100 |

|

5. Реализация |

68200 |

68400 |

Решение:

Составим факторную модель, результирующим показателем в которой является объем реализации:

РП = ГП>Н> + ТП - ГП>К> + ОТ>Н> - ОТ>К>,

где ГП>Н>, ГП>К> - остатки готовой продукции на складе соответственно на начало и конец года,

ТП - выпуск продукции за год,

ОТ>Н>, ОТ>К> - остатки товаров отгруженных соответственно на начало и конец года.

Влияние факторов на изменение объема реализации оценивается сравнением фактических уровней факторных показателей с их плановым уровнем и расчетом абсолютных и относительных приростов каждого из них.

Общее изменение объема реализации составило:

ΔРП = РП>1> - РП>0> = 68400 - 68200 = +200 млн. руб.

Определим изменение объема реализации за счет изменения:

1) остатков готовой продукции на складе на начало года:

ΔРПГПн = ГП>Н1> - ГП>Н0> = 1700 - 2000 = -300 млн. руб.

Относительное отклонение составило:

Δ%РПГПн = ГП>Н1> / ГПН>0> × 100 - 100 = 1700 / 2000 × 100 - 100 = -15%

2) выпуска продукции:

ΔРПТП = ТП>1> - ТП>0> = 69000 - 68500 = +500 млн. руб.

Относительное отклонение составило:

Δ%РПТП = ТП>1> / ТП>0> × 100 - 100 = 69000 / 68500 × 100 - 100 = 0,73%

3) остатков готовой продукции на складе на конец года (влияние на изменение РП обратное их знаку):

ΔРПГПк = ГП>К0> - ГП>К1> = 2200 - 2000 = +200 млн. руб.

Относительное отклонение составило:

Δ%РПГПк = ГП>К0> / ГП>К1> × 100 - 100 = 2200 / 2000 × 100 - 100 = 10%

4) остатков товаров отгруженных на начало года:

ΔРПОТн = ОТ>Н1> - ОТ>Н0> = 1800 - 1800 = 0 млн. руб.

Относительное отклонение составило:

Δ%РПОТн = ОТ>Н1> / ОТ>Н0> × 100 - 100 = 1800 / 1800 × 100 - 100 = 0%

5) остатков товаров отгруженных на конец года:

ΔРПОТк = ОТ>К0> - ОТ>К1> = 1900 - 2100 = -200 млн. руб.

Относительное отклонение составило:

Δ%РПОТк = ОТ>К0> / ОТ>К1> × 100 - 100 = 1900 / 2100 × 100 - 100 = -9,5%

На основании приведенных расчетов можно сделать следующие выводы: на начало года образовались сверхплановые остатки готовой продукции на складах, что привело к снижению объема реализации на 300 млн. руб., на конец года ситуация улучшилась, и снижение остатков готовой продукции на складах увеличило объем реализации на 200 млн. руб.

За счет роста выпуска продукции произошло увеличение объема реализации на 500 млн. руб. За счет увеличения остатков товаров отгруженных на конец года произошло снижение объема реализации на 200 млн. руб., что свидетельствует о несвоевременной оплате отгруженной продукции либо об увеличении неоплаченных остатков отгруженной продукции.

Задание 4

Используя данные, приведенные в таблице 4, проанализировать влияние факторов на среднегодовую выработку одного рабочего способом абсолютных разниц, определить целодневные и внутрисменные потери рабочего времени. Сформулировать выводы.

Таблица 4

Исходные данные

|

№ |

Показатели |

По плану |

Фактически |

|

1 |

Объем выпуска продукции, млн. руб. |

1920 |

1995 |

|

2 |

Среднегодовая численность рабочих, чел. |

100 |

95 |

|

3 |

Отработано одним рабочим за год, дней |

240 |

238 |

|

4 |

Средняя продолжительность рабочего дня, часов |

8,0 |

7,9 |

|

5 |

Среднегодовая выработка продукции одного рабочего, млн. руб. |

19,2 |

21 |

|

6 |

Среднечасовая выработка продукции одного рабочего, млн. руб. |

0,01 |

0,0112 |

Решение:

Среднегодовая выработка одного рабочего рассчитывается по формуле:

,

,

где ТП - объем выпуска продукции, млн. руб.,

Ч - среднегодовая численность рабочих, чел.,

Д>рг> - количество отработанных дней в году,

t>д> - средняя продолжительность рабочего дня, ч,

В>ч> - среднечасовая выработка одного рабочего, млн. руб.

Общее изменение среднегодовой выработки составило:

Определим изменение среднегодовой выработки 1-го рабочего за счет:

1) целодневных потерь рабочего времени:

2) внутрисменных потерь рабочего времени:

3) среднечасовой выработки одного рабочего:

Вывод: общее значение среднегодовой выработки одного рабочего выросло по сравнению с плановым значением на 1,8 млн. руб., однако за счет целодневных потерь рабочего времени снизилась на 0,2 млн. руб., за счет внутрисменных потерь рабочего времени снизилась на 0,3 млн. руб., что свидетельствует о неэффективном использовании рабочего времени. Увеличения среднегодовой выработки на 2,3 млн. руб. удалось добиться только с помощью увеличения среднечасовой выработки одного рабочего.

Задание 5

Используя данные, приведенные в таблице 5, проанализировать влияние факторов на рентабельность ОПФ способом абсолютных разниц и на фондоотдачу ОПФ способом относительных разниц. Сформулировать выводы.

Таблица 5

Исходные данные

|

№ п/п |

Показатели |

По плану |

Фактически |

|

1 |

Прибыль от реализации продукции, млн. руб. |

1200 |

1386 |

|

2 |

Объем выпуска продукции, млн. руб. |

6000 |

6600 |

|

3 |

Среднегодовая стоимость ОПФ, млн. руб. |

5000 |

5200 |

|

4 |

В том числе активной части ОПФ, млн. руб. |

4000 |

4680 |

|

5 |

Удельный вес активной части ОПФ, коэффициент |

0,8 |

0,9 |

|

6 |

Фондоотдача, руб. |

1,2 |

1,27 |

|

7 |

Фондоотдача активной части ОПФ, руб. |

1,5 |

1,41 |

Решение:

Рентабельность ОПФ можно рассчитать:

,

,

где Пр - прибыль от реализации продукции, млн. руб.,

ПСс - среднегодовая стоимость ОПФ, млн. руб.,

R>продаж> - рентабельность продаж, коэффициент,

ФО - фондоотдача ОПФ, руб.,

УДа - удельный вес активной части ОПФ, коэффициент,

ФО>А> - фондоотдача активной части ОПФ, руб.

Рентабельность продаж можно рассчитать по формуле:

,

,

где ВП - объем выпуска продукции, млн. руб.

Рентабельность продаж по плану составила:

Рентабельность продаж фактически составила:

Изменение рентабельности продаж составило:

Общее изменение уровня рентабельности ОПФ составило:

В том числе за счет изменения:

1) фондоотдачи:

2) рентабельности продаж:

Рассмотрим факторы, влияющие на уровень фондоотдачи: удельный вес активной части ОПФ, фондоотдача активной части ОПФ.

Изменение фондоотдачи составит за счет изменения:

1) удельного веса активной части ОПФ:

2) фондоотдачи активной части ОПФ:

Рассмотрим факторы, влияющие на показатель рентабельности продаж: прибыль от реализации, объем выпуска. Изменение рентабельности продаж составит за счет изменения:

1) прибыли от реализации:

2) объема выпуска:

Рассмотрим влияние факторов второго порядка на уровень рентабельности ОПФ. Изменение рентабельности ОПФ составит за счет изменения:

1.1) удельного веса активной части ОПФ:

1.2) фондоотдачи активной части ОПФ:

2.1) прибыли от реализации:

2.2) объема выпуска:

Выводы: в целом фактический уровень рентабельности ОПФ превысил плановый на 0,03, а именно за счет увеличения фондоотдачи - на 0,02, за счет увеличения рентабельности продаж - на 0,01. Изменение удельного веса активной части ОПФ привело к увеличению рентабельности ОПФ на 0,03, снижение фондоотдачи активной части ОПФ повлекло снижение уровня рентабельности ОПФ на 0,01. За счет изменения прибыли от реализации продукции рентабельность ОПФ выросла на 0,04, но увеличение объема выпуска продукции повлекло снижение уровня рентабельности ОПФ на 0,03.

Задание 6

Используя данные, приведенные в таблице 6, рассчитать влияние факторов на изменение уровня материалоемкости способом цепных подстановок. Сформулировать выводы.

Таблица 6

Исходные данные

|

№ п/п |

Показатели |

Значение |

|

1. |

Затраты материалов на производство продукции, млн. руб.: |

|

|

а |

по плану (МЗпл) |

20000 |

|

б |

по плану, пересчитанному на фактический объем (МЗусл1) |

23000 |

|

в |

по плановым нормам и плановым ценам на фактический выпуск продукции (МЗусл2) |

23700 |

|

г |

фактически по плановым ценам (МЗусл3) |

24200 |

|

д |

фактически (МЗфакт) |

24900 |

|

2. |

Стоимость товарной продукции, млн. руб.: |

|

|

а |

по плану (ТПпл) |

96120 |

|

б |

по плану, пересчитанному на фактический объем при плановой структуре (ТПусл1) |

97046 |

|

в |

фактически по плановым ценам (ТПусл2) |

99160 |

|

г |

фактически (ТПфакт) |

101630 |

Решение:

Материалоемкость продукции можно рассчитать по формуле:

,

,

где МЗ - затраты материалов на производство продукции, млн. руб.,

ТП - стоимость товарной продукции, млн. руб.

Так как для анализа используем метод цепных подстановок, рассчитаем условные показатели:

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

Общее изменение материалоемкости составит:

руб.

руб.

В том числе за счет изменения:

количества произведенной продукции

руб.

руб.

структуры произведенной продукции

руб.

руб.

расходы материала на единицу продукции

руб.

руб.

стоимости материалов

руб.

руб.

уровня отпускных цен

руб.

руб.

Выводы: в целом фактический уровень материалоемкости продукции превысил плановый на 0,04 руб., в том числе за счет изменения количества произведенной продукции - на 0,03 руб., уровня отпускных цен - на 0,01 руб. Все остальные показатели не повлияли на изменение уровня материалоемкости.

Задание 7

Используя данные, приведенные в таблице 7, проанализировать влияние факторов на изменение себестоимости отдельного вида продукции. Сформулировать выводы.

Таблица 7

Исходные данные

|

№ п/п |

Показатели |

По плану |

Фактически |

|

1 |

Объем выпуска продукции, усл. ед. |

200 |

190 |

|

2 |

Сумма постоянных затрат на выпуск продукции, тыс. руб. |

24000 |

28500 |

|

3 |

Сумма переменных затрат на весь выпуск продукции, тыс. руб. |

50000 |

53200 |

|

4 |

Сумма переменных затрат на единицу продукции, тыс. руб. |

250 |

280 |

|

5 |

Себестоимость единицы продукции, тыс. руб. |

370 |

430 |

Решение:

Себестоимость отдельного вида продукции можно рассчитать по формуле:

,

,

где З>ПОСТ> - сумма постоянных затрат на выпуск продукции,

N - объем выпуска продукции,

З’>ПЕР> - сумма переменных затрат на единицу продукции.

Мы получили смешанную модель, поэтому используем для анализа метод цепных подстановок.

Общее изменение себестоимости единицы продукции составило:

тыс.

руб.

тыс.

руб.

В том числе за счет изменения

1) объема выпуска:

2) постоянных затрат:

3) удельных переменных затрат:

Выводы: общее изменение себестоимости единицы продукции фактически по сравнению с плановым значением составило 60 тыс. руб., в том числе увеличение произошло за счет снижения объема выпуска - на 6,3 тыс. руб., увеличения постоянных затрат - на 23,7 тыс. руб., увеличения удельных переменных затрат - на 30 тыс. руб.

Задание 8

Используя данные, приведенные в таблице 7 и 8, проанализировать влияние факторов на изменение суммы прибыли отдельного вида продукции по международным стандартам. Сформулировать выводы.

Таблица 8

Исходные данные

|

№ п/п |

Показатели |

По плану |

Фактически |

|

1 |

Уровень товарности продукции, % |

60 |

65 |

|

2 |

Объем реализации продукции, усл. ед. |

120 |

124 |

|

3 |

Цена реализации единицы продукции, тыс. руб. |

470 |

450 |

|

4 |

Прибыль от реализации продукции, тыс. руб. |

12000 |

2555 |

Решение:

Так как объем выпуска продукции нам известен, учитывая уровень товарности продукции, можем рассчитать объем реализации по формуле:

.

.

Так как полностью вся выпущенная продукция не реализована, необходимо скорректировать суммарные постоянные затраты на уровень товарности продукции:

по плану:

фактически:

Прибыль от реализации рассчитывается:

.

.

Общее изменение прибыли от реализации составило:

в том числе за счет изменения:

1) объема реализации продукции:

2) цены реализации единицы продукции:

3) удельных переменных затрат:

4) суммы постоянных затрат:

Вывод: фактически за анализируемый период предприятие получило прибыль в размере 2555 тыс. руб., при запланированном уровне прибыли от реализации 12000 тыс. руб. Снижение прибыли от реализации составило 9445 тыс. руб. Снижение прибыли от реализации произошло за счет снижения цены реализации - на 2480 тыс. руб., за счет увеличения удельных переменных затрат - на 3720 тыс. руб., за счет увеличения суммы постоянных затрат - на 4125 тыс. руб. Только увеличение объема реализации (на 4 усл. ед.) повлияло на увеличение прибыли от реализации на 880 тыс. руб.

Задание 9

Используя данные, приведенные в таблице 9, рассчитать влияние факторов на изменение уровня рентабельности производства в целом по предприятию способом цепных подстановок. Сформулировать выводы.

Таблица 9

Исходные данные

|

№ п/п |

Показатели |

Значение |

|

1 |

Сумма затрат на производство и реализацию продукции, тыс. руб. |

|

|

а |

по плану (Зпл) |

300 000 |

|

б |

фактически по плановой себестоимости (Зусл) |

326 000 |

|

в |

фактически (Зфакт) |

360 000 |

|

2 |

Сумма прибыли от реализации продукции, тыс. руб. |

|

|

а |

по плану (Ппл) |

96 000 |

|

б |

фактически по плановым ценам и плановой себестоимости (Пусл2) |

97 800 |

|

в |

фактически по фактическим ценам при плановой себестоимости (Пусл3) |

146 700 |

|

г |

фактически (Пфакт) |

144 000 |

Решение:

Рентабельность производства исчисляется следующим образом:

,

,

Используем метод цепных подстановок, рассчитаем условные показатели:

Общее изменение уровня рентабельности составит:

в том числе за счет изменения:

1) структуры реализованной продукции:

2) средних цен реализации:

3) себестоимости реализованной продукции:

Выводы: в целом фактический уровень рентабельности производства превысил плановый на 8 %. Изменение структуры реализованной продукции привело к снижению уровня рентабельности на 2 %. Изменение средних цен реализации привело к увеличению уровня рентабельности на 15 %. Изменение себестоимости реализованной продукции привело к снижению уровня рентабельности производства на 5 %.

Задание 10

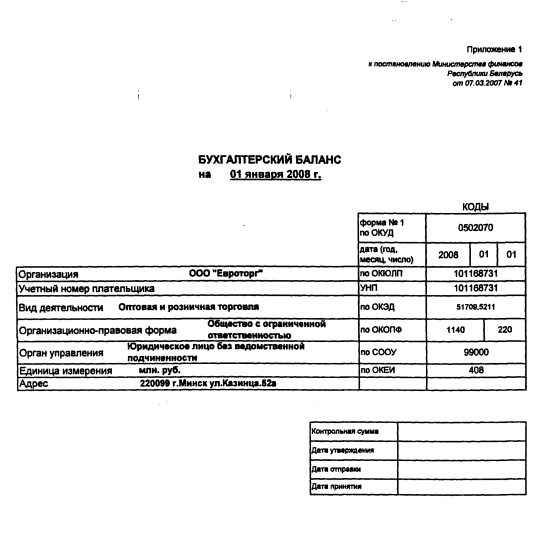

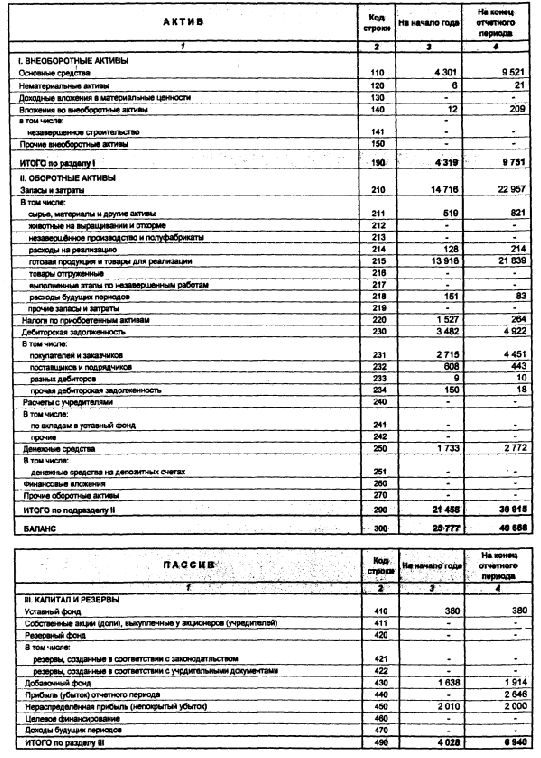

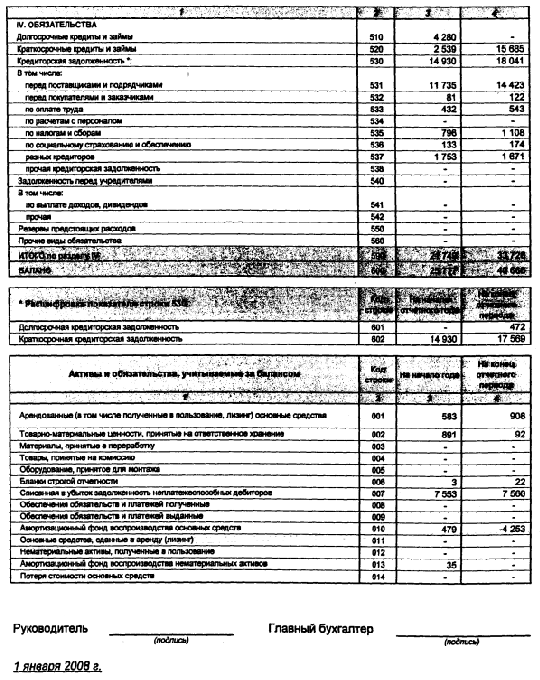

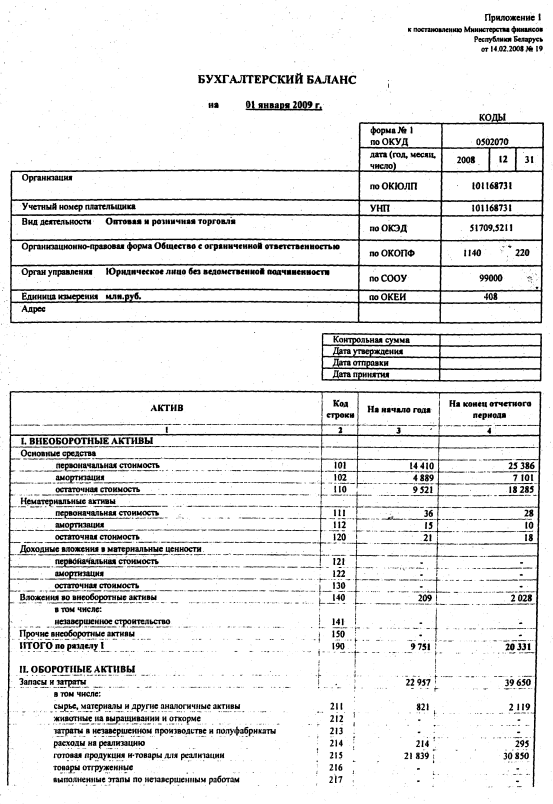

По данным бухгалтерского баланса на примере предприятия:

1) рассчитать коэффициенты ликвидности на начало и конец года, сравнить их с нормативами и сделать вывод о платежеспособности предприятия;

2) рассчитать показатели финансовой устойчивости на начало и конец года и сделать выводы об их изменении.

Решение:

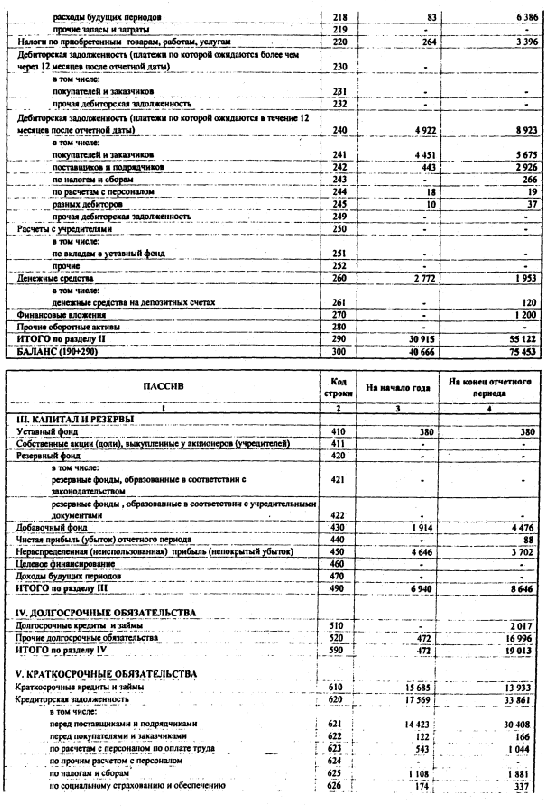

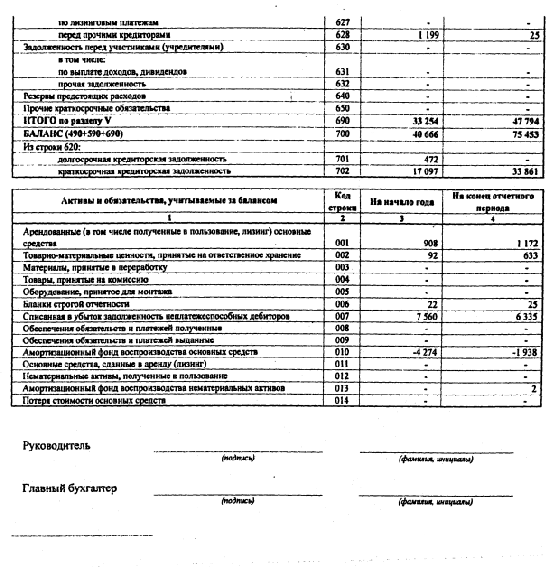

Для анализа ликвидности ООО «Евроторг» по методике Министерства финансов Республики Беларусь (данные Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности) на основании данных бухгалтерских балансов (приложение) рассчитаем коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами по состоянию на 1 января 2008-2009 гг. (таблица 1).

Таблица 1

Коэффициенты ликвидности и обеспеченности собственными оборотными средствами ООО «Евроторг»

|

Наименование показателя |

На 01.01.2008 г. |

На 01.01.2009 г. |

Норматив |

|

Коэффициент текущей ликвидности К>1> = стр.290 / (стр.690 - стр.640) |

0,93 |

1,153 |

К>1>1,0 |

|

Коэффициент обеспеченности собственными оборотными средствами К>2> = (стр.490 - стр.190 + стр.640) / стр.290 |

-0,091 |

-0,212 |

К>2>0,1 |

|

Коэффициент обеспеченности финансовых обязательств активами К>3> = (стр.590 + стр.690 - стр.640) / стр.300 |

0,829 |

0,885 |

К>3>0,85 |

|

Коэффициент абсолютной ликвидности К>абс> = (стр.260 + стр. 270) / (стр.690 - стр.640) |

0,083 |

0,066 |

К>абс>0,2 |

Коэффициент текущей ликвидности:

На 01.01.2008 г.:

30915 / 33254 = 0,93

На 01.01.2009 г.:

55122 / 47794 = 1,153

На 01.01.2008 г. значение данного коэффициента ниже нормативного, а на 01.01.2009 г. соответствует нормативу, что свидетельствует о том, что на 01.01.2009 г. ООО «Евроторг» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2008 г.:

(6940 - 9751) / 30915 = -0,091

На 01.01.2009 г.:

(8646 - 20331) / 55122 = -0,212

Значения коэффициента обеспеченности собственными оборотными средствами на 01.01.2008 г. и на 01.01.2009 г. не соответствует нормативу, это говорит о том, что у ООО «Евроторг» не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2008 г.:

(472 + 33254) / 40666 = 0,829

На 01.01.2009 г.:

(19013 + 47794) / 75453 = 0,885

Значение коэффициента обеспеченности финансовых обязательств активами на 01.01.2008 г. соответствует нормативу, а на 01.01.2009 г. - не соответствует нормативу, то есть ООО «Евроторг» на 01.01.2009 г. не способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

На 01.01.2008 г.:

2772 / 33254 = 0,083

На 01.01.2009 г.:

(1953 + 1200) / 47794 = 0,066

Значения коэффициента абсолютной ликвидности на 01.01.2008 г. и на 01.01.2009 г. для ООО «Евроторг» ниже норматива, это говорит о том, что у анализируемой организации нет гарантии погашения долгов.

Таким образом, финансовое состояние ООО «Евроторг» можно охарактеризовать как неустойчивое. У ООО «Евроторг» не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости, а также нет гарантии погашения долгов. На 01.01.2008 г. анализируемая организация не была обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, однако на 01.01.2009 г. коэффициент текущей ликвидности принял значение выше нормативного, однако как отрицательный момент следует также отметить, что на 01.01.2009 г. ООО «Евроторг» не способно рассчитаться по своим финансовым обязательствам после реализации активов.

Для оценки платежеспособности и финансовой устойчивости ООО «Евроторг» также проанализируем следующие коэффициенты:

1) коэффициент автономии (К>а>):

К>а> = СК / ВБ,

где СК - собственный капитал;

BБ - валюта баланса;

На 01.01.2008 г.:

6940 / 40666 = 0,171

На 01.01.2009 г.:

8646 / 75453 = 0,115

2) коэффициент финансовой напряженности (К>ф.н>):

К>ф.н> = 1 - К>а>;

На 01.01.2008 г.:

1 - 0,171 = 0,829

На 01.01.2009 г.:

1 - 0,115 = 0,885

3) коэффициент соотношения заемных и собственных средств (К):

К = ЗС / СК,

где ЗС - заемные средства (долгосрочные и краткосрочные обязательства);

На 01.01.2008 г.:

(472 + 33254) / 6940 = 4,86

На 01.01.2009 г.:

(19013 + 47794) / 8646 = 7,727

4) коэффициент платежеспособности (К>пл>):

К>пл> = ОА / ЗС,

где ОА - оборотные активы;

На 01.01.2008 г.:

30915 / (472 + 33254) = 0,917

На 01.01.2009 г.:

55122 / (19013 + 47794) = 0,825

5) коэффициент соотношения кредиторской и дебиторской задолженности (К):

К = КЗ / ДЗ,

где КЗ - кредиторская задолженность;

ДЗ - дебиторская задолженность;

На 01.01.2008 г.:

17569 / 4922 = 3,569

На 01.01.2009 г.:

33861 / 8923 = 3,795

6) коэффициент покрытия (К>п>):

К>п> = СК / ЗС;

На 01.01.2008 г.:

6940 / (472 + 33254) = 0,206

На 01.01.2009 г.:

8646 / (19013 + 47794) = 0,129

7) коэффициент промежуточной ликвидности (К>пл>):

К>пл> = (ДС - КФВ + ДЗ) / КО,

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность;

КО - краткосрочные обязательства;

На 01.01.2008 г.:

(2772 + 4922) / 33254 = 0,231

На 01.01.2009 г.:

(1953 - 1200 + 8923) / 47794 = 0,202

8) коэффициент общей ликвидности (К>ол>):

К>ол> = ОА / КО;

На 01.01.2008 г.:

30915 / 33254 = 0,93

На 01.01.2009 г.:

55122 / 47794 = 1,153

9) коэффициент банкротства (К>б>):

К>б> = ЗС / ВБ;

На 01.01.2008 г.:

(472 + 33254) / 40666 = 0,829

На 01.01.2009 г.:

(19013 + 47794) / 75453 = 0,885

Результаты расчетов приведены в таблице 2.

Таблица 2

Динамика коэффициентов финансовой устойчивости ООО «Евроторг»

|

Наименование показателя |

На 01.01.2008 г. |

На 01.01.2009 г. |

Норматив |

|

Коэффициент автономии |

0,171 |

0,115 |

К>а> > 0,5 |

|

Коэффициент финансовой напряженности |

0,829 |

0,885 |

К>ф.н> < 0,5 |

|

Коэффициент соотношения заемных и собственных средств |

4,86 |

7,727 |

К < 1 |

|

Коэффициент платежеспособности |

0,917 |

0,825 |

К>пл> ≥ 1 |

|

Коэффициент соотношения кредиторской и дебиторской задолженности |

3,569 |

3,795 |

К < 2 |

|

Коэффициент покрытия |

0,206 |

0,129 |

К>п> > 4 |

|

Коэффициент промежуточной ликвидности |

0,231 |

0,202 |

К>пл> > 0,5 |

|

Коэффициент общей ликвидности |

0,93 |

1,153 |

К>ол> > 1 |

|

Коэффициент банкротства |

0,829 |

0,885 |

К>б> < 0,5 |

Данные таблицы 2 свидетельствую о том, что для ООО «Евроторг» на 01.01.2008 г. и на 01.01.2009 г. значение коэффициента автономии не соответствует предъявляемым требованиям и в 2009 г. по сравнению с 2008 г. следует отметить его снижение на 0,056 (0,115 - 0,171), соответственно, вырос коэффициент финансовой напряженности на 0,056 (0,885 - 0,829), однако их значения также не соответствуют нормативу.

Из проведенных расчетов также видно, что на 01.01.2008 г. коэффициент соотношения заемных и собственных средств составлял 4,86, а на 01.01.2009 г. - 7,727. Таким образом, зависимость ООО «Евроторг» от внешних источников достаточно высокая и она увеличилась по сравнению с 2008 г. на 2,867 (7,727 - 4,86), что также отрицательно для предприятия. По проведенным расчетам показатель платежеспособности за анализируемый период для ООО «Евроторг» всегда был ниже 1, что свидетельствует о том, что на 1 января 2008-2009 гг. организация является неплатежеспособной, также необходимо отметить, что наметилась неблагоприятная тенденция снижения данного коэффициента на 0,092 (0,825 - 0,917).

Из проведенных расчетов также видно, что на 01.01.2008 г. величина коэффициента соотношения кредиторской и дебиторской задолженности не соответствует нормативу (3,569) и на 01.01.2009 г. величина данного коэффициента также является критической (3,795), что является отрицательным фактором для предприятия. На 01.01.2008 г. величина коэффициента покрытия задолженности ООО «Евроторг» не соответствует нормативу и на 01.01.2009 г. также находится ниже допустимого уровня (меньше 4), также следует отметить неблагоприятную тенденцию снижения данного коэффициента на 0,077 (0,129 - 0,206).

Платежеспособность организации характеризуют также коэффициенты ликвидности. Коэффициент общей ликвидности ООО «Евроторг» фактически за анализируемый период вырос с 0,93 до 1,153 и на 01.01.2009 г. соответствует нормативу (должен быть больше 1). Коэффициент промежуточной ликвидности должен быть больше 0,5, а его значение изменилось с 0,231 до 0,202, что характеризует финансовое состояние организации как неустойчивое.

Коэффициента банкротства определяется отношением всех обязательств организации к общей стоимости имущества. Если этот показатель превышает 0,5, то организация находится на грани банкротства. Для ООО «Евроторг» следует отметить тенденцию его увеличения на 0,056 (0,885 - 0,829), что неприемлемо для организации.

Подводя итог анализа финансовой устойчивости ООО «Евроторг» (таблица 2) можно заключить, что на 01.01.2008 г. из 9 показателей финансовой устойчивости все 9 имеют неблагоприятное значение для финансовой устойчивости, а на 01.01.2009 г. из 9 показателей финансовой устойчивости только 1 имеет благоприятное значение для финансовой устойчивости. Следовательно, ООО «Евроторг» незначительно улучшило свое финансовое состояние за счет одного коэффициента, соответствующего нормативу, однако в целом на 1 января 2008-2009 гг. финансовое состояние анализируемой организации является неустойчивым.

Список использованных источников

Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

Савицкая Г. В. Теория анализа хозяйственной деятельности. - М.: Инфра-М, 2007.

Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Приложение

2