Анализ финансово-хозяйственной деятельности ОАО "Чусовской металлургический завод"

Федеральное агентство по образованию

Новосибирский государственный университет экономики и управления

Кафедра экономики и предпринимательства

КУРСОВАЯ РАБОТА

Тема: Анализ финансово-хозяйственной деятельности ОАО «Чусовской металлургический завод»

Выполнила:

студентка группы 7081у

Даниленко Т.В.

зачетная книжка №071721

Руководитель:

Якутин Е.М.

Новосибирск 2009

Содержание

Общая информация об исследуемом предприятии

Анализ изменений в составе и структуре баланса

Анализ ликвидности баланса

Анализ платежеспособности предприятия

Анализ финансовой устойчивости предприятия

Общие выводы и рекомендации

Приложение 1

Общая информация об исследуемом предприятии

ОАО "Чусовской металлургический завод" - одно из старейших на Урале предприятий черной металлургии с полным технологическим циклом выпуска металла. Специфику его экономики изначально определило его географическое положение: завод расположен в самом центре Урала на берегу реки Чусовой, рядом с сырьевыми и энергетическими источниками. Непосредственная близость к узловой железнодорожной станции обеспечивает железнодорожное сообщение со всеми регионами России.

Завод основан в 1879 году Франко-Русским уральским акционерным обществом, созданным князем Голицыным и французом Ш. Барруеном. Заложенный по французскому проекту, завод долгое время был самым современным металлургическим предприятием Урала. Во время гражданской войны производство было сильно разрушено, но металлурги восстановили его за короткий срок. В 1930 году правительством было принято решение о специализации завода по выпуску качественных сталей и проката с производством в перспективе рессорной полосы для развивающейся отечественной автотракторной промышленности.

В 1931 году была построена самая крупная по тем временам доменная печь №3 объемом 280 куб. м, в 1935 году на ней начата опытная плавка ванадиевого чугуна. Через год в Чусовом получили первые килограммы отечественного феррованадия, ценнейшего легирующего элемента, позволяющего получать высококачественную сталь. В 1943 году по требованию Государственного Комитета Обороны за рекордно короткий срок (семь месяцев) была построена доменная печь №2-бис, что дало возможность увеличить производство чугуна в три раза. В условиях военного времени осваиваются новые, более качественные марки стали, выпускается броневой лист, идущий на производство танков. Завод выпускает фугасные огнеметы, детали к знаменитой "Катюше" и противотанковой пушке.

Самоотверженная работа чусовских металлургов в годы войны отмечена на уровне Государственного Комитета Обороны: 1943 год - переходящее Красное Знамя, 1944 год - благодарственная телеграмма И.В. Сталина. Большая группа металлургов персонально награждена высокими правительственными наградами. После Великой Отечественной воины завод продолжает развивать все основные виды производства: доменное, сталеплавильное, прокатное, ферросплавное. В 1976 году по решению Совета Министров Союза СССР на заводе построен самый крупный в Европе авторессорный цех. В 1982 году самой дешевой и качественной рессорой в СССР была чусовская. За 125 лет Чусовской металлургический завод несколько раз менял форму собственности. С 1989 года он становится открытым акционерным обществом. С помощью акционеров заводу удалось завоевать ключевые позиции на современном рынке черных металлов на российском и мировом уровне.

ЧМЗ – ведущее предприятие металлургического комплекса Объединенной металлургической компании. В составе ОМК ЧМЗ работает в тесном сотрудничестве с такими лидерами трубопрокатной отрасли, как Выксунский металлургический и Альметьевский трубный заводы.

Сегодня продукция ОАО "ЧМЗ" экспортируется в Финляндию, Италию, Испанию, Чехию, Германию, Китай, Южную Корею, США. Почти вся автомобильная промышленность России обеспечивается чусовской рессорой. Динамическое развитие производства обеспечивается за счет постоянной модернизации и совершенствования технологий.

Готовность трудового коллектива добиваться большего, поддержка акционеров, взаимная ответственность - предпосылки уверенного будущего завода, залог того, что чусовская продукция и впредь будет занимать достойное место на отечественном и зарубежном рынке.

2. Анализ изменений в составе и структуре баланса

Таблица 1 - Аналитическая группировка и анализ статей актива баланса

-

Анализ баланса

На начало отчетного периода

На конец отчетного периода

Абсолютное отклонение, тыс. руб.

Темп изменения, %

Тыс. руб.

Процент к итогу

Тыс. руб.

Процент к итогу

Активы, в т.ч.

6802534

100

8102934

100

1300400

19,1

Иммобилизованные активы

2328340

34,2

3040066

37,5

711726

9,6

Текущие активы в т.ч.

4474194

65,8

5062868

62,5

588674

13,1

Материально – производственные запасы

1874298

27,6

2084863

25,7

210565

11,2

Дебиторская задолженность

1263400

18,6

1703415

21

440015

34,8

Денежные средства

176090

2,3

112987

1,4

-63103

-35,8

Таблица 2 - Аналитическая группировка и анализ статей пассива баланса

|

Пассив баланса |

На начало периода |

На конец периода |

Абсолютное отклонение тыс. руб. |

Темп изменения, % |

||

|

Тыс. руб. |

Процент к итогу |

Тыс. руб. |

Процент к итогу |

|||

|

Источник имущества – всего, в т.ч. |

6802534 |

100 |

8102934 |

100 |

1300400 |

19,1 |

|

Собственный капитал |

3022107 |

44,4 |

3485252 |

43 |

463145 |

15,3 |

|

Обязательства в т.ч. |

3780427 |

55,6 |

4617682 |

57 |

837255 |

22,1 |

|

Долгосрочные обязательства |

1967025 |

28,9 |

2483181 |

30,6 |

516156 |

26,24 |

|

Краткосрочные обязательства в т.ч. |

1813402 |

26,7 |

2134501 |

26,3 |

321099 |

17,7 |

|

Кредиторская задолженность |

696270 |

10,2 |

644555 |

8 |

-51715 |

-7,4 |

По данным таблицы 1 видно, что в целом имущество предприятия увеличилось в конце отчетного периода на 1300400 т.р. и составило 119,1% от суммы на начало периода. Но стоит отметить, что повышение стоимости активов наблюдается не по всем разделам баланса. Наблюдается снижение стоимости денежных средств на 63103 т.р. (35,8%).

В составе всего имущества наибольший удельный вес имеют текущие активы как в начале, так и в конце периода (65,8 и 62,5% соответственно).

В структуре имущества наблюдается повышение удельных весов иммобилизованных активов с 34,2 до 37,5% при общем уменьшении доли оборотных активов в сравнении с данными на начало периода (с 65,8 до 62,5%). Такие изменения снижают мобильность структуры капитала предприятия, уменьшают ликвидность баланса.

Наблюдается рост удельного веса дебиторской задолженности с 18,6 до 21%. Это свидетельствует об относительном увеличении предоставляемого предприятием кредита. Это могло быть вызвано увеличением объемов продаж.

При общем снижении доли оборотных средств на предприятии также наблюдается снижение удельного веса денежных средств в составе оборотного капитала с 2,3 до 1,4% по сравнению с началом периода. Уменьшение удельного веса денежных средств характеризует снижение мобильности активов и, как следствие, снижение степени платежеспособности предприятия по текущим обязательствам.

По данным таблицы 2 видно, что в составе пассива наблюдается абсолютное увеличение всех статей баланса, за исключением кредиторской задолженности.

В структуре пассива наблюдается снижение удельного веса собственного капитала ( с 44,4% до 43%) при увеличении доли заемного капитала с 55,6% до 57%. Это изменение свидетельствует о снижении платежеспособности, уменьшении независимости предприятия от заемных источников.

Наблюдается снижение кредиторской задолженности на 51715 т.р.. Данные изменения произошли в основном за счет значительного снижения задолженности по налогам и сборам (со 126967 т.р. до 33047 т.р.). При этом по другим статьям кредиторской задолженности наблюдается увеличение (например, увеличилась задолженность перед внебюджетными фондами, поставщиками в незначительной мере перед персоналом).

3. Анализ ликвидности баланса

Таблица 3 - Оценка ликвидности баланса, тыс. руб.

-

Активы

На начало отчетного периода

На конец отчетного периода

Пассивы

На начало периода

На конец периода

Платежный

излишек

или недостаток

На начало периода

На конец периода

Наиболее ликвидные, А1

1117772

880350

Наиболее срочные, П1

696270

644555

421502

235795

Быстрореализуемые, А2

1270611

1701069

Краткосроч-ные, П2

1115066

1487921

155545

213148

Медленно реализуемые А3

2085811

2481449

Долгосроч-ные, П3

1967025

2483181

118786

-1732

Трудно– реализуемые А4

2328340

3040066

Постоянные, П4

3024173

3487277

-695833

-447211

Баланс

6802534

8102934

Баланс

6802534

8102934

0

0

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

По данным таблицы 3 видно, что на начало периода выполняются все условия ликвидности, значит баланс является абсолютно ликвидным.

На конец периода наблюдается не соблюдение третьего условия (А3<П3). Медленно реализуемые активы не покрывают долгосрочные обязательства с недостатком равным 1732 т.р. Т.е. предприятие не способно погасить долгосрочные обязательства на сумму 1732 т.р.

4. Анализ платежеспособности предприятия

Общий коэффициент текущей ликвидности

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех мобильных средств. Он отражает степень общего покрытия всеми оборотными активами организации суммы краткосрочных обязательств.

>На

начало периода:

>

=1117772+1270611+2085811/696270+1115066=2,47.

>На

конец периода>:

=1117772+1270611+2085811/696270+1115066=2,47.

>На

конец периода>:

>

= >880350+1701069+2481449/644555+1487921=2,37

>

= >880350+1701069+2481449/644555+1487921=2,37

Полученные результаты означают, что 2,47 руб. текущих активов приходится на 1 рубль текущих обязательств на начало периода и 2,37 руб. на конец периода.

Рекомендуемое значение данного коэффициента 2. У рассматриваемого предприятия значение данного коэффициента как на начало периода, так и на конец периода соответствует установленным ограничениям, значит общей суммы оборотных средств у данного предприятия достаточно для обеспечения платежеспособности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота краткосрочной дебиторской задолженности.

>На

начало периода: >

=1117772+1270611/696270+1115066=1,32

=1117772+1270611/696270+1115066=1,32

На

конец периода:

>=880350+1701069/644555+1487921=1,21>

>Рекомендуемые ограничения значений данного коэффициента от 0,8 до1. У данного предприятия значения коэффициента быстрой ликвидности соответствуют этим ограничениям, следовательно суммы наиболее ликвидных активов и быстрореализуемых активов у предприятия достаточно для покрытия его краткосрочных обязательств и краткосрочная задолженность будет погашена в полной мере в течение краткосрочных поступлений на счета предприятия.>

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Он характеризует платежеспособность предприятия на дату составления баланса, т. е. возможность немедленных расчетов.

>Начало

периода:> =1117772/696270+1115066=0,62

=1117772/696270+1115066=0,62

На

конец периода:

>=880350/2132476=0,4>

>В данном случае коэффициент абсолютной ликвидности показывает, что предприятие может покрыть свои текущие обязательства ликвидными активами на 62% в начале периода и на 40% в конце периода.>

>Рекомендуемое значение коэффициента абсолютной ликвидности 0,2. У рассматриваемого предприятия значение коэффициента как на начало, так и на конец периода соответствует установленным ограничениям, значит данное предприятие в состоянии погасить достаточную часть краткосрочной задолженности.>

5. Анализ финансовой устойчивости предприятия

Абсолютные показатели финансовой устойчивости.

Рассчитаем показатели наличия источников формирования запасов

Начало периода:

Наличие собственных оборотных средств (СОК) =3 раздел-1 раздел

СОК=3022107-2328340=693767 р.

Наличие собственных и долгосрочных источников заемного капитала (СиД)=СОК+4 раздел

СиД=693767+1967025=2660792р.

Общая величина источников (ОИ)=СиД+краткосрочные заемные средства

2660792+1115066=3775858р.

Рассчитаем показатели обеспеченности запасов источниками их формирования:

СОК-Запасы=693767-1874298=-1180531р.

СОК-Запасы=693767-1874298=-1180531р.

СиД=СиД-Запасы=2660792-1874298=786494р.

СиД=СиД-Запасы=2660792-1874298=786494р.

ОИ=ОИ-Запасы=3775858-1874298=1901560р.

Из расчетов видно, что предприятие имеет недостаток собственных источников формирования запасов.

Конец периода

Наличие собственных оборотных средств (СОК) =3 раздел-1 раздел

СОК=3485252-3040066=445186р.

Наличие собственных и долгосрочных источников заемного капитала (СиД)=СОК+4 раздел

СиД=445186+2483181=2928367р.

Общая величина источников (ОИ)=СиД+краткосрочные заемные средства

ОИ=2928367+1487921=4416288р.

Рассчитаем показатели обеспеченности запасов источниками их формирования:

СОК-Запасы=445186-2084863=-1639677р.

СиД=СиД-Запасы=2928367-2084863=843504р.

ОИ=ОИ-Запасы=4416288-2084863=2331425р.

Из расчетов видно, что предприятие и на конец отчетного периода имеет недостаток собственных источников формирования запасов.

Определим тип финансовой устойчивости

Т.к.

и на начало периода и на конец периода

соблюдается условие ,

СиД

,

СиД ,ОИ,

значит на данном предприятии нормальная

финансовая устойчивость.

,ОИ,

значит на данном предприятии нормальная

финансовая устойчивость.

Нормальная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений примерно соответствуют срокам погашения и размерам срочных обязательств.

Относительные показатели финансовой устойчивости. Рассчитаем коэффициенты, определяющие состояние оборотных средств.

Коэффициент обеспеченности собственным оборотным капиталом

3

раздел-1 раздел/2 раздел

3

раздел-1 раздел/2 раздел

На

начало периода:

3022107-2328340/4474194=0,155

На

конец периода:

3485252-3040066/5062868=0,09

По данным расчетам можно сделать вывод, что оборотные средства предприятия сформированы на начало периода на 15,5% за счет собственных средств и на конец периода лишь на 9%.

Коэффициент обеспеченности материальных запасов

3

раздел-1 раздел/Запасы

3

раздел-1 раздел/Запасы

На

начало периода:

3022107-2328340/1874298=0,37

На

конец периода:

3485252-3040066/2084863=0,21

Коэффициент маневренности

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. При отсутствии жестко установленных ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5, как оптимальное.

3

раздел-1 раздел/3 раздел

3

раздел-1 раздел/3 раздел

На

начало периода:

3022107-2328340/3022107=0,23

На

конец периода:

3485252-3040066/3485252=0,13

23% всех собственных средств на начало периода находится в мобильной форме, и 13% на конец периода. Это может вызвать ухудшение финансового состояния.

Рассчитаем показатели, определяющие состояние основных средств.

Индекс постоянного актива

1

раздел/3 раздел

1

раздел/3 раздел

На

начало периода:

2328340/3022107=0,77

На

конец периода:

3040066/3485252=0,87

Данные расчеты показывают, что у данного предприятия в общей величине собственных источников основные средства составляют 77% на начало периода и 87% на конец периода.

Коэффициент долгосрочного привлечения заемных средств

Показывает долю долгосрочных займов в величине перманентного капитала.

4

раздел/3 раздел+4 раздел

4

раздел/3 раздел+4 раздел

На

начало периода:

1967025/3022107+1967025=0,39

На

конец периода:

2483181/3485252+2483181=0,42

По данным расчетам видно, что у рассматриваемого предприятия в общей величине перманентного капитала долгосрочные займы составляют 39% на начало года и 42% на конец года.

Коэффициент реальной стоимости имущества

=ОФ+НЗП+СиМ/

=ОФ+НЗП+СиМ/ Активов

Активов

На

начало периода:

=1698794+320590+1140552/6802534=0,46

На

конец периода:

=1903122+208596+1539905/8102934=0,45

Рассчитаем коэффициенты финансовой независимости

Коэффициент автономии

3

раздел/ВБ

3

раздел/ВБ

На

начало периода:

3022107/6802534=0,44

На

конец периода:

3485252/8102934=0,43

Данные расчеты показывают, что 44% на начало периода и 43% на конец периода всего капитала составляют собственные средства.

Рекомендуемое значение не ниже 0,5. Поскольку значение коэффициента ниже нормального ограничения, зависимость организации от заемных источников превышает норму. Не все обязательства анализируемого предприятия могут быть покрыты его собственными средствами.

Коэффициент соотношения долгосрочных заемных и собственных средств

3

раздел+4 раздел/3 раздел

3

раздел+4 раздел/3 раздел

На

начало периода:

3022107+1967025/3022107=1,65

На

конец периода:

3485252+2483181/3485252=1,71

Общие выводы и рекомендации

По итогам проведенного анализа можно сделать следующие выводы.

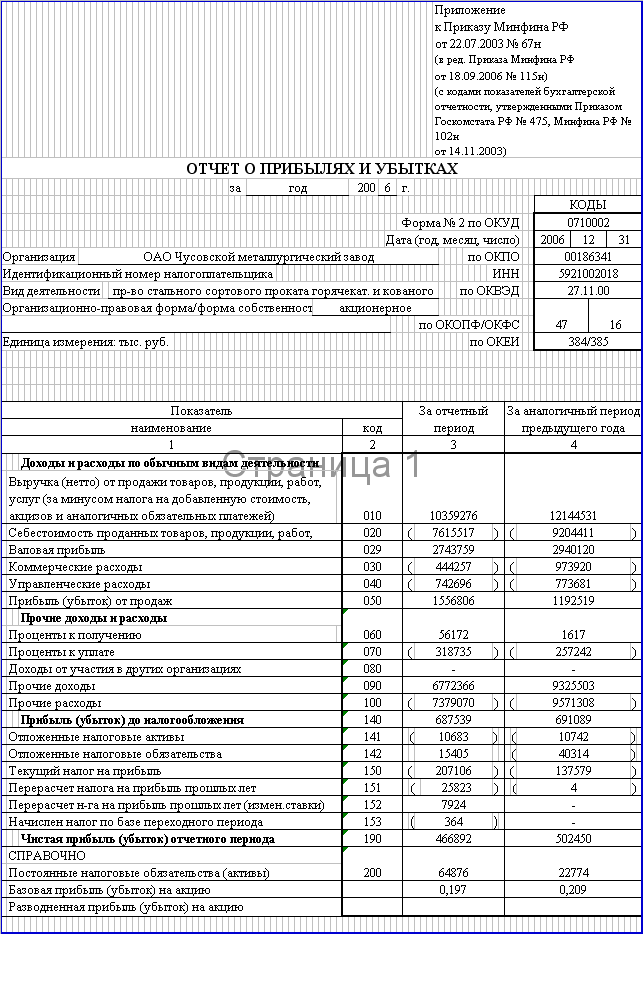

При анализе структуры баланса было выявлено увеличение стоимости имущества на 19,1%. Чтобы охарактеризовать это изменение необходимо сравнить темп роста имущества с изменением объема продаж по данным отчета о прибылях и убытках (см.Приложение). На данном предприятии наблюдается рост объема продаж на 17,2%. Таким образом, данные изменения можно охарактеризовать положительно, т.к. увеличение активов способствовало росту объема продаж.

Было выявлено снижение удельного веса денежных средств. Данное изменение снижает мобильность активов, снижает степень платежеспособности предприятия по текущим обязательствам. Но здесь стоит отметить, что для предприятий промышленности (каким является ОАО «Чусовский металлургический завод») характерен высокий удельный вес запасов и низкий удельный вес денежных средств. Поэтому снижение денежных средств связано с характером деятельности предприятия и является объективной закономерностью. Но, с другой стороны, снижение доли денежных средств может быть вызвано также увеличением дебиторской задолженности.

При анализе структуры пассива было выявлено увеличение по всем статьям, кроме кредиторской задолженности. Снижение кредиторской задолженности положительно характеризует состояние исследуемого предприятия.

При сравнении краткосрочной дебиторской задолженности и кредиторской задолженности видно, что дебиторская задолженность значительно превышает размеры кредиторской задолженности в отчетном и базисном периоде, что повышает возможности расчетов с кредиторами в течение периода поступления средств от дебиторов.

Вместе с тем, данное соотношение характеризует отвлечение средств в долги дебиторов, причем наблюдается тенденция на рост удельного веса дебиторской задолженности, что может сказаться на недостатке денежных средств, а соответственно снижении ликвидности и платежеспособности.

Сопоставляя рост имущества с увеличением доли заемного капитала можно сделать вывод, что рост активов произошел в большей степени за счет заемных источников.

При анализе ликвидности было выявлено, что на начало отчетного периода баланс предприятия являлся абсолютно ликвидным. На конец периода ситуация ухудшилась, долгосрочные пассивы по сравнению с началом периода значительно увеличились, это вызвало несоблюдение третьего условия ликвидности.

По остальным соотношениям выполняются указанные ограничения. Следовательно, организация способна расплатиться по наиболее срочным и краткосрочным обязательствам с некоторым финансовым запасом при условии своевременных расчетов с дебиторами с учетом возможности использования ликвидных активов для этих целей.

Стоит отметить, что недостаток по группе А3 может быть компенсирован за счет излишка по группам наиболее ликвидных активов и быстрореализуемых активов-А1 и А2.

Выполнение последнего неравенства свидетельствует о достаточности собственного капитала организации для покрытия труднореализуемых активов.

На основе расчетов коэффициентов платежеспособности было выявлено, что на начало и конец периода предприятие является платежеспособным. Однако, по всем показателям на конец периода наблюдается снижение. Это может свидетельствовать о дальнейшем снижении платежеспособности.

При анализе финансовой устойчивости был выявлен недостаток собственных источников формирования запасов. Кроме того, большая часть оборотных средств сформирована за счет заемных источников. И как следствие была выявлена зависимость предприятия от заемных источников (больше половины всех средств – заемные).

Также на данном этапе была выявлена проблема снижения маневренности собственных средств и снижение мобильности капитала. Предпосылки этой проблемы были выявлены и при анализе структуры капитала.

Объединяя данные анализа можно также заметить, что абсолютно по всем рассчитанным показателям наблюдается тенденция на их ухудшение. Это должно стать сигналом предприятию о том, что его финансовое состояние в перспективе может ухудшиться, но для более точных выводов необходим более подробный анализ за несколько периодов.

Обобщив результаты анализа, мною были выявлены 3 основных проблемы, которые проявлялись на каждом этапе.

Низкая мобильность структуры капитала.

Об этом свидетельствуют низкие коэффициенты маневренности, высокий индекс постоянных активов, снижение доли денежных средств. Причем по всем эти показателям наблюдается тенденция к ухудшению. Для повышения мобильности структуры капитала необходимо повышать долю оборотных активов в общей стоимости имущества.

Кроме этого, необходимо стремиться к увеличению доли собственных средств, находящихся в мобильной форме, т.к. это будет повышать платежеспособность предприятия и его ликвидность.

Увеличение коэффициента маневренности позволит относительно быстро и свободно управлять собственными средствами.

Решение данной проблемы имеет большое значение, т.к. низкая мобильность повлечет за собой снижение ликвидности, что в будущем может неблагоприятно сказаться на деятельности предприятия.

Тенденция к снижению платежеспособности.

Несмотря на то, что значения коэффициентов находятся в пределах рекомендуемых значений, предприятию необходимо уделить внимание на то, что их значения на конец периода значительно ниже, чем на начало. Особенно это касается коэффициента абсолютной ликвидности (его значение на конец периода близко к минимально допустимому). Возможно это является следствием того, что по специфике деятельности у ОАО «Чусовской металлургический завод» доля денежных средств, т.е. наиболее ликвидных активов, низкая. В этом случае, проблема закономерна.

Стоит заметить, что проблема снижения платежеспособности тесно связана с проблемой снижения мобильности структуры капитала. Повышение доли наиболее ликвидных активов будет способствовать увеличению мобильности капитала в целом и оборотных средств в частности.

Одним из путей решения данной проблемы может стать увеличение доли денежных средств за счет снижения дебиторской задолженности, а также снижение доли иммобилизованных активов.

Зависимость от внешних источников.

Об этом свидетельствует снижение доли собственного капитала при увеличении доли заемного капитала в структуре пассива баланса, низкое значение коэффициента автономии, недостаток собственных источников формирования запасов, формирование оборотных средств и увеличение стоимости имущества в большей степени за счет заемных источников. Также наблюдается значительное повышение величины обязательств на конец периода по сравнению с началом.

Основными мерами по преодолению данной проблемы может быть повышение доли собственных источников формирования имущества, уменьшение долгосрочных и краткосрочных кредитов и займов. Добиться этого можно за счет увеличения доли денежных средств, снижения дебиторской задолженности, т.к. высвободившиеся средства можно направить на погашение обязательств.

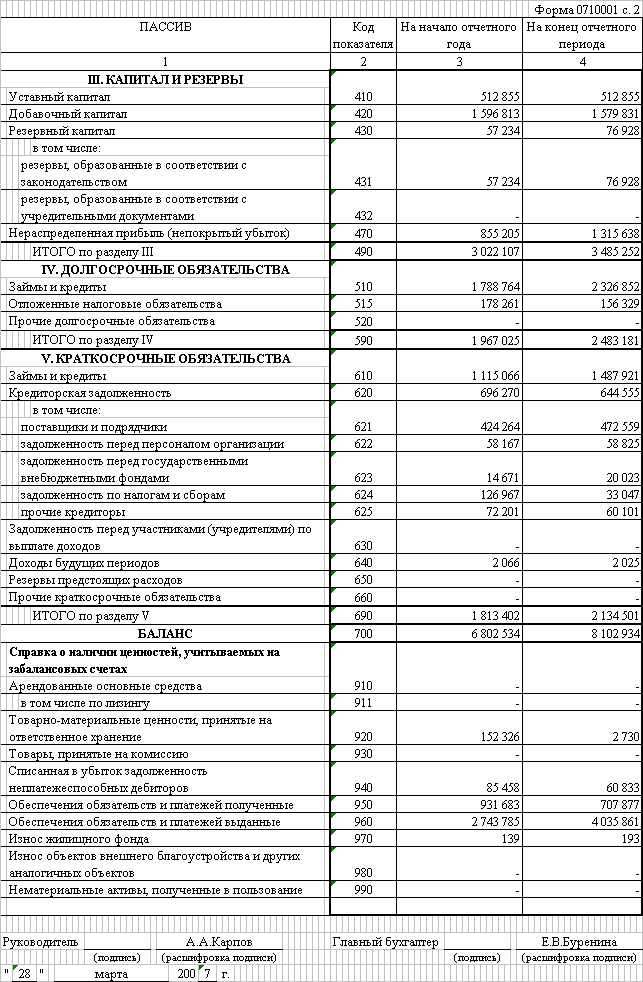

Приложение 1

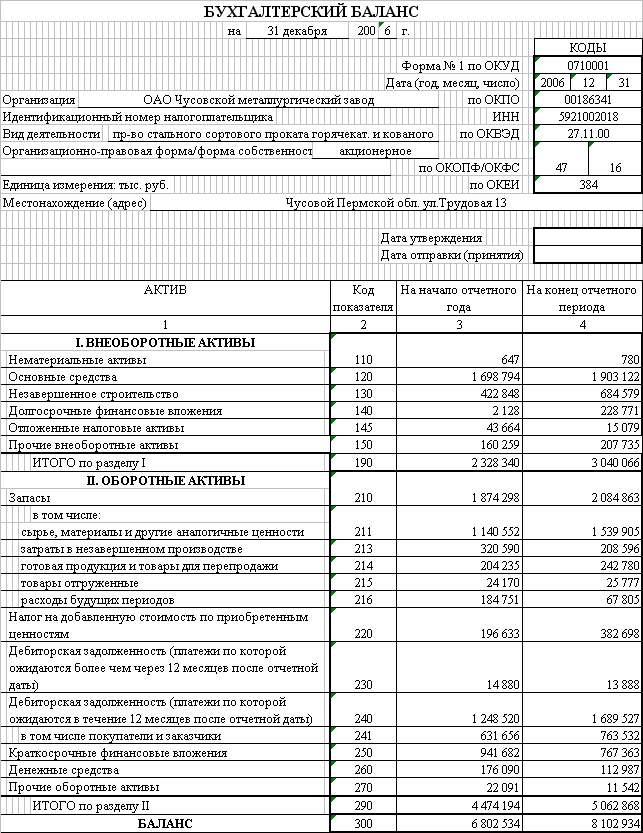

Бухгалтерский баланс ОАО «Чусовской металлургический завод»

1