Swot-анализ рынка мобильной связи ОАО "МегаФон"

Содержание:

Введение

1. Характеристика ОАО «МегаФон»

2. Анализ рынка сотовой связи

2.1 Анализ рынка совой связи в Мурманской области

3. Мегафон в Мурманской области и другие операторы сотовой связи

4. SWOT-анализ компании ЗАО «МегаФон» в Мурманской области

5. Портфельный анализ

Заключение

Список использованной литературы

Введение

Введение

В настоящее время мобильный телефон стал необходимым атрибутом. Хотя еще лет 6 назад он был элементом роскоши, сейчас же он повседневной частью нашей жизни.

Российский рынок сотовой связи находится в стадии зрелости, обусловлен высокой конкуренцией, снижением цен, расширением ассортимента услуг. Этот период, безусловно, самый благоприятный для пользователей и интересен для изучения.

Число пользователей сотовой связи в России в мае достигло 158,5 млн. абонентов, увеличившись с апреля 2007 года на 1,7 млн. абонентов.

Уже определены ключевые участники рынка мобильной связи – федеральные операторы, имеющие лицензии на оказание услуг сотовой связи на территории всей РФ, а именно операторы сотовой связи, работающие под торговыми марками МТС, БиЛайн и МегаФон. Несмотря на то, что эти компании во всех регионах работают с примерно одинаковыми стратегиями и тарифами, результаты деятельности (доля рынка, ARPU) разнятся колоссально, и в различных регионах каждый оператор этой тройки занимает отличительно разные позиции.

В этой работе проведен анализ конкурентоспособности фирмы «МегаФон» работающей на рынке сотовой связи Мурманской области уже более 4 лет. ЗАО «МегаФон» является лидером на этом рынке, доля рынка составляет 56%.

Объектом исследования является деятельность фирмы на региональном рынке услуг сотовой связи, предмет - конкурентоспособность фирмы на региональном рынке услуг сотовой связи. Цель исследования проанализировать рыночные позиции фирмы и разработать механизмы повышения ее конкурентоспособности.

Для реализации этой цели решались следующие задачи:

Изучить проблемы повышения конкурентоспособности предприятия на российском рынке.

Провести SWOT – анализ;

Провести портфельный анализ.

Анализ стратегических групп конкурентов.

Разработать методы повышения конкурентоспособности.

Методическая база исследования составляет основы стратегического менеджмента и маркетинга. Исследование производилось с использованием SWOT – анализа и анализа позиционных карт.

1. Характеристика ОАО «МегаФон»

В августе 2001 года стартовал первый общероссийский проект мобильной связи «МегаФон». Получив право на развитие сети на всей территории Российской Федерации, «МегаФон» стал самым крупным по масштабам лицензионного покрытия оператором мобильной связи в мире. Стопроцентный охват территории России подразумевает под собой возможность предоставлять услуги мобильной связи в 89 субъектах РФ, где проживает 147 миллионов человек.

Главная роль в процессе формирования общероссийского оператора была отведена одному из лидеров российского рынка сотовой связи – петербургской компании «Северо-Западный GSM». ЗАО «Северо-Западный GSM» было основано в 1993 г. В этот же период началось строительство сети, а в 1994 г. - ее коммерческая эксплуатация. В 1999 г. количество абонентов Компании превысило 100 тысяч человек. К этому времени сеть «Северо-Западного GSM» полностью охватила Санкт-Петербург и Ленинградскую область и активно развивалась в северных регионах Северо-Запада. В июле 1999 г., первым среди российских операторов, «Северо-Западный GSM» заключил роуминговые соглашения со всеми без исключения странами Европы. В этом же году впервые в России мобильная связь появилась в Санкт-Петербургском метрополитене, ассортимент дополнительных услуг оператора впервые в стране дополнился услугой «WAP-доступ в Интернет». В 2000 г. акционеры приняли новую стратегию развития Компании, нацеленную на освоение массового рынка. В ноябре 2001 г. количество абонентов «Северо-Западного GSM» превысило 500 тысяч человек, а в мае 2002 г. - миллион. В связи с участием в первом общероссийском проекте мобильной связи «МегаФон» в 2002 г. начался процесс ребрендинга Компании, в результате которого торговая марка «МегаФон» полностью заменила собой «Северо-Западный GSM».

В мае 2002 г. в результате переименования и изменения организационно-правовой формы ЗАО «Северо-Западный GSM» и ее объединения с рядом региональных операторов было создано ОАО «МегаФон» - первый общероссийский оператор мобильной связи. Созданием открытого акционерного общества «МегаФон» завершилось юридическое оформление объединительного процесса региональных операторов в рамках первого общероссийского проекта мобильной связи «МегаФон».

Акционерами ОАО «МегаФон» являются: ОАО «Телекоминвест» (31,3%), Sonera Holding B.V.(26%), ООО «ЦТ-Мобайл» (25,1%), Telia International AB (6,37%), Telia International Management AB (1,73%), IPOC International Growth Fund Limited (8,0%) и ООО «Контакт-С» (1,5%)

Из структуры ОАО «МегаФон» был выделен Северо-Западный филиал, представляющий интересы общероссийского оператора в Санкт-Петербурге и Ленинградской области, Архангельской области и Ненецком АО, Вологодской, Калининградской, Мурманской, Новгородской, Псковской областях и республике Карелия. Сегодня Северо-Западный филиал ОАО «МегаФон» - это лидирующая компания на Северо-Западе. Используя возможности передового стандарта GSM и самые современные технологии «МегаФон» предоставляет абонентам высокое качество связи, широкую территорию охвата, автоматический роуминг с большинством стран мира и разнообразные дополнительные услуги. В 2002 г. Северо-Западный филиал ОАО «МегаФон» начал работы по внедрению в сети технологии GPRS (системы пакетной передачи данных), позволяющей получать доступ к ресурсам Интернет и электронной почты на гораздо более высокой скорости, а также MMS (сервиса мультимедийных сообщений). С апреля 2003 года услуги на базе GPRS и MMS запущены в коммерческую эксплуатацию.1

Реквизиты ОАО «МегаФон»: 115035, Москва, Кадашевская наб., д.30; Северо-Западный филиал ОАО «МегаФон» 199004, Санкт-Петербург, ул. 7-я линия В.О., д.44 литера А

Адрес для корреспонденции: 191011, Санкт-Петербург, ул. Караванная, д. 10. Телефон: +7 812 9600500 Факс: +7 812 9600548.

ИНН 7812014560 КПП 780103001

«МегаФон» - признанный лидер российского рынка телекоммуникаций по географии международного роуминга. Сегодня для абонентов сети «МегаФон» действует автоматический международный роуминг с 314 операторами мобильной связи в 165 странах мира. Кроме того, абоненты «МегаФон» могут воспользоваться услугами международного GPRS-роуминга в сетях 7 операторов в 6 странах мира.

Гибкая тарифная политика Компании обращена ко всем сегментам потребителей с разным уровнем платежеспособности и потребности в мобильной связи. Тарифная сетка рассчитана как на массовых пользователей, так и корпоративных клиентов, среди которых крупнейшие предприятия Санкт-Петербурга и всего Северо-Западного региона.

«МегаФон» строит свой бизнес, основываясь на принципах максимального удовлетворения потребностей абонентов, добросовестной конкуренции и информационной открытости.

Уникальный для российского телекоммуникационного рынка спектр услуг качественной мобильной связи адресован как массовому потребителю, так и корпоративным клиента.

Ассортимент услуг. На сегодняшний день МегаФон предоставляет практически все дополнительные услуги доступные в сетях GSM. Начиная с самых простых как определитель/антиопределитель номера, голосовая почта, так и гораздо более сложных услуг передачи данных основанных на технологии GPRS и EDGE. Нужно отметить, что на рынке сотовой связи Мурманскойобласти работают все 3 крупнейших оператора сотовой связи России (МегаФон, БиЛайн и МТС), они предоставляют приблизительно одинаковый перечень услуг, и выделить лидера по данному критерию трудно. Отстает по данному критерию лишь ТЕЛЕ2, предоставляющий лишь базовые услуги.

Ценовая политика. Рассматривая ценовую политику необходимо отметить, что МегаФон являясь лидером рынка ведет себя самостоятельно и не вступает в жесткую ценовую борьбу временных скидок и бесплатных услуг развязавшуюся между остальными операторами.

2. Анализ рынка сотовой связи

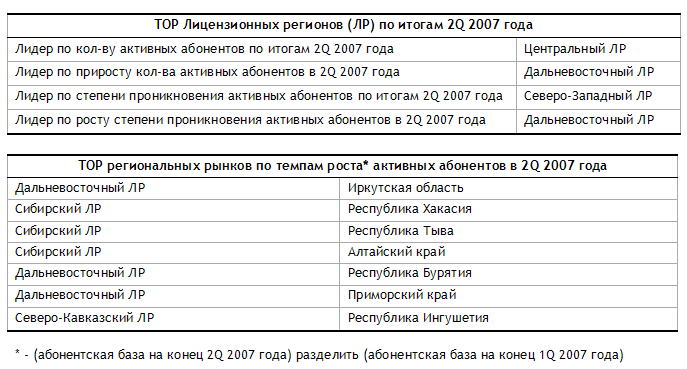

Учитывая, что за последние два года реальная численность абонентов сотовой связи в Российской Федерации стала значительно отличаться от номинального количества абонентов, заявляемого сотовыми операторами РФ на основе своих учетных политик, MForum Analytics публикует результаты исследования состояния рынка сотовой связи РФ по итогам 2Q 2007 года с учетом собственной методологии отражения абонентских баз.

MForum Analytics учитывает абонентские базы сотовых операторов РФ в рамках следующей методологии:

По учитываемым операторами сим-картам– согласно учетным политикам сотовых операторов РФ

По активным сим-картам– под активной сим-картой мы понимаем сим-карту, которая хотя бы один раз за последний месяц использовалась для потребления услуг сотовой связи.

По активным абонентам –количество абонентов с учетом фактора, что значимая доля абонентов сотовой связи в РФ имеет в активном пользовании более одной сим-карты. По итогам 2Q 2007 года на 1 активного абонента в РФ в среднем приходилось около 1,15 активных сим-карт.2

Прирост количества активных абонентов за 2Q 2007 года составил около 24% от прироста количества учитываемых операторами SIM-карт

По данным MForum Analytics, количество активных абонентов в РФ по итогам 2Q 2007 года составило около 90,0 млн., что составляет всего 56,2% от заявляемого сотовыми операторами количества учитываемых сим-карт. Степень проникновения по активным абонентам в РФ по итогам 2Q 2007 года достигла уровня 62,0%.

Становится совершенно очевидно, что российский рынок сотовой связи уже вошел в стадию «зрелости» - потенциал дальнейшего роста численности активных абонентов в РФ по оценкам MForum Analytics составляет не более 10%.

Степень проникновения сотовой связи на конец 2Q 2007 года по укрупненным лицензионным регионам- укрупненные лицензионные регионы (ЛР) по делению Минсвязи, Москва и МО входит в Центральный ЛР, Санкт-Петербург и ЛР – в Северо-Западный ЛР.Мурманская область занимает Кольский полуостров и прилегающие участки материка. Граничит на юге с Республикой Карелией, на юго-западе и западе - с Финляндией. Мурманская область омывается Баренцевым и Белым морями. Мурманская область занимает Кольский полуостров. Северный берег полуострова высокий, обрывистый, южный - низменный, пологий. В западной части полуострова горные массивы: Хибины (высшая точка полуострова - г. Часначорр - 1191 м). Главные реки: Поной, Варзуга, Умба, Нива, Тулома. На территории области находится большое количество озер (Имандра, Умбозеро, Ловоозеро).

2.1 Анализ рынка совой связи в Мурманской области

Сотовая связь – наиболее популярный вид общения мурманчан, ее проникновение на март 2006 г. составило 102%. Мобильный телефон есть практически у каждого жителя области. На сотовую связь мурманчане тратят больше, чем на прочие телекоммуникационные услуги, вместе взятые, – 59%. Этим успешно пользуются операторы «большой тройки», а также «Мурманская Мобильная Сеть» и «Скай Линк», рыночная доля которого пока незначительна. Комфортнее всех в родной северо-западной стихии чувствует себя «МегаФон», контролирующий 2/3 рынка. При этом рыночные доли операторов остаются почти неизменными, увеличиваясь или сокращаясь на 1–2%, так что в ближайшее время ждать смены лидера не приходится.

Сотовая связь – наиболее популярный вид общения мурманчан, ее проникновение на март 2006 г. составило 102%. Мобильный телефон есть практически у каждого жителя области. На сотовую связь мурманчане тратят больше, чем на прочие телекоммуникационные услуги, вместе взятые, – 59%. Этим успешно пользуются операторы «большой тройки», а также «Мурманская Мобильная Сеть» и «Скай Линк», рыночная доля которого пока незначительна. Комфортнее всех в родной северо-западной стихии чувствует себя «МегаФон», контролирующий 2/3 рынка. При этом рыночные доли операторов остаются почти неизменными, увеличиваясь или сокращаясь на 1–2%, так что в ближайшее время ждать смены лидера не приходится.

Мурманская область – один из самых перспективных российских регионов для развития телекоммуникаций. Как показало исследование «iKS-Консалтинг», ее телекоммуникационный потенциал – один из самых высоких в стране: расчеты на основании данных о доходах населения и уровне деловой активности показывают, что и у действующих, и у новых операторов есть возможность зарабатывать на местном рынке дополнительно $22 млн в год.

3. Мегафон в Мурманской области и другие операторы сотовой связи

На рынке сотовой связи Мурманской области необходимо выделить четырех операторов сотовой связи в стандарте GSM 900/1800.

МегаФон.

БиЛайн.

МТС.

ТЕЛЕ2.

Считаю, что операторы других стандартов сотовой связи присутствующие на рынке мобильной связи Мурманской области не могут оказать реальной опасности для данной четверки. Билайн, МТС и МегаФон являются федеральными операторами, т.е. оказывают услуги сотовой связи во всех или почти во всех регионах РФ и ближнем зарубежье, соответственно предоставляя возможность своим абонентам пользоваться внутрисетевым роумингом. Среднемесячные доходы на одного абонента, является одним из важнейших показателей для операторов сотовой связи. В Мурманской области больше других тратят на сотовую связь абоненты «МегаФона» (10,4 евро в месяц), МТС - в среднем по 9,3 евро в месяц, БиЛайн – 8,9 евро в месяц, самые экономные абоненты ТЕЛЕ2 (8,1 евро в месяц). На Востоке России, где конкуренция слабее, чем в других областях России, средний доход от одного дальневосточного абонента составляет 20 евро, в Москве - 17 евро. Житель Центральной России тратил на связь чуть меньше - в среднем по 14 евро в месяц. Жители северо-западных областей России тратят на свои мобильники в среднем по 13 евро, жители Урала - 13,4, сибиряки - 11,3, жители Поволжья - 9,7. Снижение тарифов быстрее, чем конкуренты, самый простой способ привлечь новых абонентов, однако с падением цен на связь обычно уменьшается и доход с одного абонента. В начале развития российского рынка сотовой связи этот показатель составлял 70-80 долларов и за 10 лет снизился в почти в 6 раз. Согласно оценкам Министерства информационных технологий и связи, ARPU, ниже которого операторы не смогут развиваться и обеспечивать доходность, составляет 6-8 евро в месяц. Одним из путей увеличения дохода является рост абонентской базы, другой путь заработка - доходы за счет дополнительных услуг. Абонент платит не только за разговоры, но и за неголосовые услуги: отправку SMS- и MMS-сообщений, передачу данных по протоколу GPRS (при подключении этой услуги обладатель телефона может выходить в Интернет через обычный компьютер), WAP. Доля дополнительных услуг в общей выручке операторов растет год от года, но на данный момент составляет лишь 5-10% .

Рассмотрим тарифные планы операторов Мурманской области. Ситуация с тарифными планами на рынке сотовой связи Мурманской области схожа с общероссийской. Абсолютное большинство абонентов выбирают тарифные планы типа pre-paid (без абонентской платы). Поэтому будут рассмотрены только тарифные планы pre-paid.

В таблице 1 представлены по одному самому популярному тарифному плану каждого из операторов GSM в Мурманской области. Чего и следовало ожидать самые низкие цены на услуги у ТЕЛЕ2, для этой компании это необходимый элемент стратегии. БиЛайн стал занимать второе место, после того как МТС отменило временную акцию во время которой цены были приближены к ценам ТЕЛЕ2. Самым дорогим оператором в Мурманском регионе является МегаФон, до последнего не вступая в борьбу, он всё таки вынужден был снизить цены, но не так значительно как конкуренты.

Таблица 1.Сравнение тарифных планов pre-paid GSM операторов Мурманской области

|

Оператор |

МегаФон |

БиЛайн |

МТС |

ТЕЛЕ2 |

|

|

Тарифный план |

Драйв |

Мобильный |

Счёт за минуту |

Свободный |

Мечта |

|

Исходящие звонки внутри сети |

1,50 руб. |

1,80 руб. |

1-я минута разговора 1,45 руб. начиная со 2-й минуты 0 руб. |

до 3 минут в день 2,00 руб. после 3 минут в день 0,80 руб. |

0,60 руб. |

|

Исходящие звонки на мобильные других операторов |

2,00 руб. |

1,80 руб. |

0,73 руб. |

до 3 минут в день 2,00 руб. после 3 минут в день 0,80 руб. |

0,60 руб. |

|

Входящие звонки |

0 |

0 |

0 |

0 |

0 |

|

Стоимость исходящих звонков на городские номера Мурманской области |

2,00 руб. |

3,80 руб. |

3,40 руб. |

до 3 минут в день 2,00 руб. после 3 минут в день 0,80 руб. |

1,90 руб. |

|

Тарификация |

поминутная |

поминутная |

поминутная |

поминутная |

поминутная |

|

Стоимость SMS сообщения |

1,50 руб. |

1,80 руб. |

1,70 руб. |

1,70 руб. |

0,60 руб. |

Основываясь на анализе рынка услуг сотовой связи Мурманской области были построены позиционные карты для этого рынка.

0100090000031602000002009601000000009601000026060f002203574d46430100000000000100caa80000000001000000000300000000000000030000010000006c000000000000000000000008000000100000000000000000000000053600008428000020454d4600000100000300001000000002000000000000000000000000000000900600001a040000b801000013010000000000000000000000000000c0b6060038320400160000000c000000180000000a0000001000000000000000000000000900000010000000100200008c010000520000007001000001000000f1ffffff00000000000000000000000090010000000000cc04400022430061006c006900620072006900000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000001100dc5f11001000000040631100c060110052516032406311003860110010000000a8611100246311002451603240631100386011002000000049642f31386011004063110020000000ffffffff0c04f700d0642f31ffffffffffff0180ffff0180efff0180ffffffff0000000000080000000800004300000001000000000000006000000025000000372e9001cc00020f0502020204030204ef0200a07b20004000000000000000009f00000000000000430061006c00690062007200000000000000000000611100dee32e31e88d0832606411006c6011009c3827310900000001000000a8601100a8601100e878253109000000d06011000c04f7006476000800000000250000000c00000001000000250000000c00000001000000250000000c00000001000000120000000c00000001000000180000000c00000000000002540000005400000000000000000000000800000010000000010000001886d1411886d141000000000d000000010000004c000000040000000000000000000000100200008c01000050000000200000000900000046000000280000001c0000004744494302000000ffffffffffffffff110200008d010000000000004600000014000000080000004744494303000000250000000c0000000e000080250000000c0000000e0000800e000000140000000000000010000000140000000400000003010800050000000b0200000000050000000c028c011002040000002e0118001c000000fb02f1ff0000000000009001000000cc0440002243616c6962726900000000000000000000000000000000000000000000000000040000002d010000040000002d010000040000002d0100000400000002010100050000000902000000020d000000320a0d000000010004000000000010028c01200009001c000000fb021000070000000000bc02000000cc0102022253797374656d0000000000000000000000000000000000000000000000000000040000002d010100040000002d010100030000000000

Рис 3. Позиционная карта конкурентов рынка сотовой связи Мурманской области (размерность зона покрытия - цена)

0100090000031602000002009601000000009601000026060f002203574d46430100000000000100caa80000000001000000000300000000000000030000010000006c000000000000000000000008000000100000000000000000000000053600008428000020454d4600000100000300001000000002000000000000000000000000000000900600001a040000b801000013010000000000000000000000000000c0b6060038320400160000000c000000180000000a0000001000000000000000000000000900000010000000100200008c010000520000007001000001000000f1ffffff00000000000000000000000090010000000000cc04400022430061006c006900620072006900000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000001100dc5f11001000000040631100c060110052516032406311003860110010000000a8611100246311002451603240631100386011002000000049642f31386011004063110020000000ffffffff0c04f700d0642f31ffffffffffff0180ffff0180efff0180ffffffff0000000000080000000800004300000001000000000000006000000025000000372e9001cc00020f0502020204030204ef0200a07b20004000000000000000009f00000000000000430061006c00690062007200000000000000000000611100dee32e31e88d0832606411006c6011009c3827310900000001000000a8601100a8601100e878253109000000d06011000c04f7006476000800000000250000000c00000001000000250000000c00000001000000250000000c00000001000000120000000c00000001000000180000000c00000000000002540000005400000000000000000000000800000010000000010000001886d1411886d141000000000d000000010000004c000000040000000000000000000000100200008c01000050000000200000000900000046000000280000001c0000004744494302000000ffffffffffffffff110200008d010000000000004600000014000000080000004744494303000000250000000c0000000e000080250000000c0000000e0000800e000000140000000000000010000000140000000400000003010800050000000b0200000000050000000c028c011002040000002e0118001c000000fb02f1ff0000000000009001000000cc0440002243616c6962726900000000000000000000000000000000000000000000000000040000002d010000040000002d010000040000002d0100000400000002010100050000000902000000020d000000320a0d000000010004000000000010028c01200009001c000000fb021000070000000000bc02000000cc0102022253797374656d0000000000000000000000000000000000000000000000000000040000002d010100040000002d010100030000000000

0100090000031602000002009601000000009601000026060f002203574d46430100000000000100caa80000000001000000000300000000000000030000010000006c000000000000000000000008000000100000000000000000000000053600008428000020454d4600000100000300001000000002000000000000000000000000000000900600001a040000b801000013010000000000000000000000000000c0b6060038320400160000000c000000180000000a0000001000000000000000000000000900000010000000100200008c010000520000007001000001000000f1ffffff00000000000000000000000090010000000000cc04400022430061006c006900620072006900000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000001100dc5f11001000000040631100c060110052516032406311003860110010000000a8611100246311002451603240631100386011002000000049642f31386011004063110020000000ffffffff0c04f700d0642f31ffffffffffff0180ffff0180efff0180ffffffff0000000000080000000800004300000001000000000000006000000025000000372e9001cc00020f0502020204030204ef0200a07b20004000000000000000009f00000000000000430061006c00690062007200000000000000000000611100dee32e31e88d0832606411006c6011009c3827310900000001000000a8601100a8601100e878253109000000d06011000c04f7006476000800000000250000000c00000001000000250000000c00000001000000250000000c00000001000000120000000c00000001000000180000000c00000000000002540000005400000000000000000000000800000010000000010000001886d1411886d141000000000d000000010000004c000000040000000000000000000000100200008c01000050000000200000000900000046000000280000001c0000004744494302000000ffffffffffffffff110200008d010000000000004600000014000000080000004744494303000000250000000c0000000e000080250000000c0000000e0000800e000000140000000000000010000000140000000400000003010800050000000b0200000000050000000c028c011002040000002e0118001c000000fb02f1ff0000000000009001000000cc0440002243616c6962726900000000000000000000000000000000000000000000000000040000002d010000040000002d010000040000002d0100000400000002010100050000000902000000020d000000320a0d000000010004000000000010028c01200009001c000000fb021000070000000000bc02000000cc0102022253797374656d0000000000000000000000000000000000000000000000000000040000002d010100040000002d010100030000000000

Рис 4. Позиционная карта конкурентов рынка сотовой связи Мурманской области (размерность зона покрытия - цена)

Из позиционных карт конкурентов рынка сотовой связи Мурманской области (рис.3.–4.) видно, что на рынке представлены 2 стратегических группы конкурентов: первая включает операторов МегаФон и БиЛайн, эта группа характеризуется большей долей рынка (в сумме 78% всего рынка), широкой зоной покрытия сети. высоким качеством связи и широким ассортиментом дополнительных услуг.

Вторая включает МТС и ТЕЛЕ2 которые занимают общую долю рынка 16%. Эта группа характеризуется более низкими ценами, а такие показатели как зона покрытия сети и качество связи значительно меньше чем у первой группы. Отличие МТС это предоставление широкого ассортимента услуг, что свойственно первой стратегической группе конкурентов, но по всем остальным показателям МТС определенно относится ко второй группе.

4. SWOT-анализ компании ЗАО «МегаФон» в Мурманской области

Для того чтобы получить ясную оценку сил в предприятия и ситуации на рынке, проводится SWOT-анализ. SWOT-анализ - это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

Сильные стороны (Strengths) - преимущества организации;

Слабости (Weaknesses) - недостатки организации;

Возможности (Opportunities) - факторы внешней среды, использование которых создаст преимущества организации на рынке;

Угрозы (Threats) - факторы, которые могут потенциально ухудшить положение организации на рынке.

В целом, проведение SWOT-анализа сводится к заполнению матрицы, т.н. «матрицы SWOT-анализа». В соответствующие ячейки матрицы необходимо занести сильные и слабые стороны предприятия, а также рыночные возможности и угрозы.

Сильные стороны предприятия - то, в чем оно преуспело или какая-то особенность, предоставляющая вам дополнительные возможности. Сила может заключаться в имеющемся у вас опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой вами продукции, известности торговой марки и т.п.

Слабые стороны предприятия - это отсутствие чего-то важного для функционирования предприятия или то, что вам пока не удается по сравнению с другими компаниями и ставит вас в неблагоприятное положение. В качестве примера слабых сторон можно привести слишком узкий ассортимент выпускаемых товаров, плохую репутацию компании на рынке, недостаток финансирования, низкий уровень сервиса и т. п.

Рыночные возможности - это благоприятные обстоятельства, которые предприятие может использовать для получения преимущества. В качестве примера рыночных возможностей можно привести ухудшение позиций конкурентов, резкий рост спроса, появление новых технологий производства продукции, рост уровня доходов населения и т.п. Следует отметить, что возможностями с точки зрения SWOT-анализа являются не все возможности, которые существуют на рынке, а только те, которые может использовать предприятие.

Рыночные угрозы - события, наступление которых может оказать неблагоприятное воздействие на предприятие. Примеры рыночных угроз: выход на рынок новых конкурентов, рост налогов, изменение вкусов покупателей, снижение рождаемости и т.п.3

Для анализа позиции компании МегаФон на рынке сотовой связи Мурманской области, был проведен SWOT – анализ.

При проведении SWOT анализа первым пунктом необходимо определить сильные и слабые стороны, а также благоприятные возможности и угрозы для компании.

Сильные стороны. При анализе компании ЗАО «МегаФон» был определен следующий перечень сильных сторон.

Лидер рынка. Компания ЗАО «МегаФон» определенно является лидером рынка сотовой связи Мурманской области. Абонентская база этого оператора составляет 854 тысячи абонентов (доля рынка 56%).

Большая зона покрытия. Данную сильную сторону можно характеризовать по двум параметрам: А). Качество (Абоненты могут пользоваться услугами связи, перемещаясь практически по всей территории Мурманской области т.е. полностью реализована мобильность). Б). Географический. (Зона покрытия охватывает почти все населенные пункты, что увеличивает количество потенциальных потребителей. Во многих населенных пунктах Мурманской области МегаФон является лишь одной доступной сотовой связью и у потребителей просто нет выбора).

Высокое качество услуг. Имеется ввиду малая доля сбоев и ошибок сети, а также простоты и перегруженности.

Постоянное внедрение новых услуг и технологий. Этот показатель особенно важен для «продвинутых» пользователей нуждающихся в передаче данных и доступа к сети Интернет, где бы они ни находились. Также наблюдается рост спроса у абонентов на информационные и развлекательные услуги.

Имидж марки. МегаФон можно назвать в какой то степени престижным оператором. Рекламные ролики позиционируют своих абонентов как успешных и активных людей строящих новую жизнь. Слоган компании – «Будущее зависит от тебя».

В качестве слабых сторон ЗАО «МегаФон» могут выступать следующие.

Однородность рекламы для всех сегментов потребителей. Вытекает из последней в выше указанном списке сильной стороны. Эмоциональная окрашенность имиджевой информации в рекламе вымещает суть тарифа – информацию оценках и дополнительных условиях.

Большие издержки на обслуживания сети. Большая зона покрытие сети ребует большее количество базовых станций, что влечет за собой дополнительные расходы на инсталляцию и техническое обслуживание этих станций.

Высокая цена. Цены на голосовые услуги выше чем у конкурентов.

Низкая ценность инноваций для потребителя. Неоправданность внедрения новых услуг, неготовность большинства абонентов оценить новые возможности и соответственно нести дополнительные расходы за них.

Мало центров обслуживания. Недостаток официальных представительств влечет за собой неудобство абонентов в случае необходимости получения обслуживания которые не могут предоставит дилеры.

Были определены следующие события которые могут произойти и оказать благоприятное воздействие на деятельность компании МегаФон (благоприятные возможности).

Благоприятные демографические изменения. Повышение рождаемости.

Снижение уровня конкуренции. Позволит уменьшить расходы на рекламу, и не снижать цены на услуги.

Увеличение уровня доходов населения. Увеличит сумму расходов населения на услуги сотовой связи.

Снижения налогов и сборов. Позволит снизить цены на услуги связи и тем самым стимулировать спрос, увеличить прибыль.

Снижение цен на взаимодополняющие товары и услуги. Повлечет за собой спрос на услуги компании.

Рост спроса на дополнительные услуги сети. Почти 90% доходов операторы получают голосовые услуги и SMS. И лишь 5–10 % доходов приходится на услуги передачи данных, в случае роста спроса на дополнительные услуги прибыль фирмы увеличится.

В качестве угроз были определены следующие события, которые могут произойти и оказать негативное воздействие на деятельность компании.

Низкий темп роста рынка (сокращение роста). Повлечет за собой ужесточение конкуренции, снижение цен и. т. п.

Большое число конкурентов.

Снижение цены у конкурентов. Может вызвать отток абонентов, либо необходимость также снизить цены и соответственно прибыль.

Расширения зоны покрытия конкурентами. Повлияет на уровень конкуренции особенно в населенных пунктах, которые до этого не были освоены другими операторами.

Выход на рынок новых услуг заменителей. Появление на рынке новых более привлекательных услуг связи.

Снижение уровней доходов населения. Уменьшится сумма расходов населения на услуги сотовой связи.

Распространение предубеждений у населения против сотовой связи. Научные открытия доказывающие о вреде мобильной связи на здоровье человека, могут повлечь за собой отказ населения пользоваться сотовой связью.

Самым большим недостатком фирмы является высокая цена. Другим существенным недостатком на рынке услуг сотовой связи Мурманской области можно назвать большие издержки на обслуживание сети. Эти два показателя существенно снижают конкурентоспособность фирмы.

Среди благоприятных возможностей самыми вероятными являются:

снижение цены на взаимодополняющие товары и услуги;

рост спроса на дополнительные услуги.

Среди угроз самая высокая вероятность появления следующих:

увеличение числа конкурентов;

расширение зоны покрытия сети конкурентами;

снижение цены у конкурентов.

|

Возможности: |

Угрозы: |

|

|

Благоприятные демографические изменения. Повышение рождаемости. Снижение уровня конкуренции. Позволит уменьшить расходы на рекламу, и не снижать цены на услуги. Увеличение уровня доходов населения. Увеличит сумму расходов населения на услуги сотовой связи. Снижения налогов и сборов. Позволит снизить цены на услуги связи и тем самым стимулировать спрос, увеличить прибыль. Снижение цен на взаимодополняющие товары и услуги. Повлечет за собой спрос на услуги компании. Рост спроса на дополнительные услуги сети. Почти 90% доходов операторы получают голосовые услуги и SMS. И лишь 5–10 % доходов приходится на услуги передачи данных, в случае роста спроса на дополнительные услуги прибыль фирмы увеличится. |

1. Низкий темп роста рынка (сокращение роста). Повлечет за собой ужесточение конкуренции, снижение цен и. т. п. 2. Большое число конкурентов. 3. Снижение цены у конкурентов. Может вызвать отток абонентов, либо необходимость также снизить цены и соответственно прибыль. 4. Расширения зоны покрытия конкурентами. Повлияет на уровень конкуренции особенно в населенных пунктах, которые до этого не были освоены другими операторами. 5. Выход на рынок новых услуг заменителей. Появление на рынке новых более привлекательных услуг связи. 6. Снижение уровней доходов населения. Уменьшится сумма расходов населения на услуги сотовой связи. 7. Распространение предубеждений у населения против сотовой связи. Научные открытия доказывающие о вреде мобильной связи на здоровье человека, могут повлечь за собой отказ населения пользоваться сотовой связью |

|

|

Сильные стороны: |

«Сила и возможности» |

«Сила и угрозы» |

|

Лидер рынка. Компания ЗАО «МегаФон» определенно является лидером рынка сотовой связи Мурманской области. Абонентская база этого оператора составляет 854 тысячи абонентов (доля рынка 56%). Большая зона покрытия. Данную сильную сторону можно характеризовать по двум параметрам: А). Качество (Абоненты могут пользоваться услугами связи, перемещаясь практически по всей территории Мурманской области т.е. полностью реализована мобильность). Б). Географический. (Зона покрытия охватывает почти все населенные пункты, что увеличивает количество потенциальных потребителей. Во многих населенных пунктах Мурманской области МегаФон является лишь одной доступной сотовой связью и у потребителей просто нет выбора). Высокое качество услуг. Имеется ввиду малая доля сбоев и ошибок сети, а также простоты и перегруженности. Постоянное внедрение новых услуг и технологий. Этот показатель особенно важен для «продвинутых» пользователей нуждающихся в передаче данных и доступа к сети Интернет, где бы они ни находились. Также наблюдается рост спроса у абонентов на информационные и развлекательные услуги. Имидж марки. МегаФон можно назвать в какой то степени престижным оператором. Рекламные ролики позиционируют своих абонентов как успешных и активных людей строящих новую жизнь. Слоган компании – «Будущее зависит от тебя». |

Внедрение новых услуг и технологий позволит увеличить прибыль; достаточная известность будет способствовать выходу на новые рынки; квалификация персонала, контроль качества, неудачное поведение конкурентов и развитие рекламных технологий дадут возможность успеть за ростом рынка; четкая стратегия позволит использовать все возможности. |

усиление конкуренции, изменение вкусов потребителей повлияют на проведение стратегии; появление конкурентов вызовет дополнительные расходы финансовых ресурсов; достоверный мониторинг уловит изменения вкусов потребителей. |

|

Слабые стороны: |

«Слабость и возможность» |

«Слабость и угрозы» |

|

Однородность рекламы для всех сегментов потребителей. Вытекает из последней в выше указанном списке сильной стороны. Эмоциональная окрашенность имиджевой информации в рекламе вымещает суть тарифа – информацию оценках и дополнительных условиях. Большие издержки на обслуживания сети. Большая зона покрытие сети ребует большее количество базовых станций, что влечет за собой дополнительные расходы на инсталляцию и техническое обслуживание этих станций. Высокая цена. Цены на голосовые услуги выше чем у конкурентов. Низкая ценность инноваций для потребителя. Неоправданность внедрения новых услуг, неготовность большинства абонентов оценить новые возможности и соответственно нести дополнительные расходы за них. Мало центров обслуживания. Недостаток официальных представительств влечет за собой неудобство абонентов в случае необходимости получения обслуживания которые не могут предоставит дилеры. |

недостаток официальных представительств влечет за собой неудобство абонентов в случае необходимости получения обслуживания которые не могут предоставит дилеры; плохая рекламная политика создаст затруднения при выходе на новые рынки; неоправданность внедрения новых услуг, неготовность большинства абонентов оценить новые возможности и соответственно нести дополнительные расходы за них.; снижение уровня цен, размеров налогов и пошлин при сохранении среднего уровня цен позволит получать сверхдоходы. |

появление новых конкурентов; высокий уровень цен ухудшит конкурентную позицию; неблагоприятная политика государства может привести к выходу из отрасли; непродуманная рекламная политика не удержит покупателей при изменении их вкусов; |

Из проведенного SWOT-анализа можно сделать вывод, что самыми серьезными угрозами для фирмы являются:

снижение уровня доходов населения;

распространение предубеждений у населения против сотовой связи.

МегаФон сможет легко справиться с такими угрозами как:

большое число конкурентов;

расширение зоны покрытия сети.

Так как сильные стороны фирмы помогают ей нейтрализовать последствия этих угроз.

Анализ показывает, что с наименьшей вероятностью фирма сможет воспользоваться следующими возможностями:

благоприятные демографические изменения;

снижение налогов;

исчезновение с рынка услуг заменителей.

Также на основе анализа можно сделать вывод, что компания ЗАО «МегаФон» достигло успехов на рынке сотовой связи в Мурманской области благодаря тому, что эта первая фирма, которая сделала услуги сотовой связи действительно доступными широкому кругу населения. Заделы лидерства заключаются именно в этом. Следя за развитием рынка, по мере появления конкурентов компания оптимизировала тарифные планы и активно расширяла зону действия сети.

5. Портфельный анализ

Портфель предприятия, или корпоративный портфель, как ранее определено, — это совокупность относительно самостоятельных хозяйственных подразделений (стратегических единиц бизнеса), принадлежащих одному и тому же владельцу. Портфельный анализ — это инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и окращения/прекращения инвестиций в неэффективные проекты. При этом оценивается относительная привлекательность рынков и он конкурентоспособность предприятия на каждом из этих рынков. Предполагается, что портфель компании должен быть сбалансирован, т. е. должно быть обеспечено правильное сочетание подразделений или продуктов, испытывающих потребность в капитале для обеспечения роста, с хозяйственными единицами, располагающими некоторым избытком капитала.4

Предназначение методов портфельного анализа заключается в том, чтобы помочь менеджерам понять бизнес, создать ясную картину формирования затрат и прибылей в диверсифицированной компании. Это, в свою очередь, требует тщательного анализа возможностей и угроз для каждого хозяйственного подразделения (бизнес-единицы). Портфельный анализ обеспечивает менеджеров инструментом анализа и планирования портфельных стратегий для определения разумной диверсификации деятельности многоотраслевой фирмы. Он помогает также введению единой терминологии и управленческой структуры с целью облегчения коммуникаций внутри фирмы. Одним из наиболее важных направлений использования результатов портфельного анализа является принятие решений о реструктуризации фирмы с целью использования открывающихся возможностей как внутри фирмы, так и вне ее. Приблизительно 75% компаний из списка Fortune-500 и многие более мелкие компании с широким ассортиментом продуктов и услуг используют ту или другую форму портфельного анализа при формировании своей стратегии. Проведенные в США исследования показали, что фирмы, применяющие портфельный анализ, имели в целом более выраженную ориентацию на долгосрочные цели.5

Методы портфельного анализа деятельности предприятия (по аналогии с размещением капиталов в финансовой сфере) разработаны в 1960-е годы для решения задач стратегического управления на корпоративном уровне и являются одними из немногих специализированных методов стратегического менеджмента. Теоретической базой портфельного анализа является концепция жизненного цикла товара, опытная кривая и база данных PIMS. При этом портфельный анализ рекомендует, чтобы для целей разработки стратегии каждый продукт компании, ее хозяйственные подразделения рассматривались независимо, что позволяет сравнивать их между собой и с конкурентами.

Портфельный анализ предназначен для решения следующих проблем:

согласование бизнес-стратегий или стратегий хозяйственных подразделений предприятия.

хозяйственными подразделениями с быстрой отдачей и направлениями, подготавливающими будущее;

распределение кадровых и финансовых ресурсов между хозяйственными подразделениями;

анализ портфельного баланса;

установление исполнительных задач;

проведение реструктуризации предприятия (слияние, поглощение, ликвидация и другие действия по изменению управленческой структуры предприятия, расширению или сокращению бизнеса).

Главными достоинствами портфельного анализа являются возможность логического структурирования и наглядного отражения стратегических проблем предприятия, относительная простота представления результатов, акцент на качественные стороны анализа. Некоторые авторы считают, что портфельный анализ вынуждает менеджеров, занятых в основном текущими делами, обратить внимание на будущее предприятия.

К сожалению данных о продажах ЗАО «МегаФон» в 2007 году не опубликованы (более детальных), поэтому портфельный анализ будет проведен на основе показателей конца 2006г.

Доли Северо-Западного рынка в результате распределились в декабре так: «МегаФон» занимает 34,7 % (потеря 0,2 % по сравнению с ноябрем), МТС владеет 30,5 % (потеря 0,5 %), «Билайн» - 23,4 % (прирост 0,4 %), а Теле2 - 9,2 % (улучшение позиций на 0,3 %, напомним, что рекордный показатель для этого оператора (0,7 %) был в октябре 2006 года).

Количество проданных контрактов сотовых операторов по Северо-Западу в декабре, по оценкам spbIT.ru, составляет около 258 тыс. стартовых пакетов, что выше результатов прошлого месяца, однако не сильно отличается от показателей октября и сентября. Напомним, что ноябрьский показатель равнялся 230 тыс., октябрьский - 255 тыс., сентябрьский - 250 тыс. Вероятно, такая ситуация является результатом небольшого количества маркетинговых инициатив операторов, направленных на подключение новых абонентов, по сравнению с аналогичным периодом предыдущих лет. Кроме того, это объясняется стремлением игроков рынка сотовой связи в большей степени удержать уже существующих абонентов путем повышения их лояльности, что значимо при столь высоком уровне проникновения и небольшом количестве «свободных» абонентов.

В начале декабря активизировались сразу два игрока «большой тройки». «МегаФон Северо-Запад» снизил абонентскую плату за использование тарифных опций группы «Приоритет» для корпоративных клиентов, одновременно вводя дополнительную скидку для пользователей данных тарифных опций.

МТС макрорегион «Северо-Запад» с того же дня начал подключения к тарифному плану «Стимул», основной особенностью которого стала минимальная стоимость звонков на номера абонентов МТС Петербурга (0,35 рубля за минуту), а также вывел на рынок новую опцию «Новогодняя скидка», предусматривающую скидку 25 % на звонки абонентам этого оператора в домашнем регионе и по всей России. Кроме того абонентам, подключившимся в период с 1 по 31 декабря 2006 года на тарифные планы «Первый», «RED», «МЫ» МТС бесплатно предоставляли услугу «3 дня бесплатных разговоров». Отметим, что позднее сроки действия предложения были продлены до 31 января 2007 года.

Тогда же новый тарифный план запустил еще один игрок - Теле2. Основная особенность тарифа «Нокаут» заключается в том, что все услуги и звонки стоят одинаково - 0,95 рубля.

«Билайн» также запустил несколько предновогодних акций, в том числе - изменения в тарифные планы. Так, с 17 ноября 2006 года в сети действует тариф «Легко сказать». Он предполагает оплату первой минуты местных разговоров в день в размере 2,95 рубля, а всех последующих - 0,95 рубля. Подключиться на него можно до конца декабря. Еще одно изменение в тарифной линейке - модификация тарифного плана «Город». С 17 ноября 2006 года стоимость звонков на городские телефоны снижается с 1,5 до 0,45 рубля. Местные мобильные вызовы вместо 2,95 рубля, как это было ранее, стоят 1,25 рубля, а звонки на «любимые» номера «Билайн» - 0,63 рубля. Цена указана за 30 секунд эфирного времени и включает НДС.

«МегаФон Северо-Запад» инициировал в начале декабря сразу две викторины. Первая - интерактивная викторина от «МегаФон PRO», объединившая несколько форм мобильного общения - голос, WAP и SMS - и явившаяся первой подобной инициативой для этой компании. Вторая - «Трудности новогоднего перевода» - проходила с 7 по 31 декабря в эфире радиостанции «Эльдорадио»: слушателям предлагались известные цитаты из известных новогодних фильмов, но на иностранном языке, а участники игры должны были угадать цитату, переведя ее на русский.

Интересно, что операторы инициировали новые предложения практически до самых праздников. Так, «МегаФон Северо-Запад» в последние дни 2006 года продлил срок подключения на тарифный план «ISIC.Лайт» и тарифную опцию «PRO.Коктейль» до 31 марта 2007 года.

Теперь проведем портфельный анализ МегаФон и построим матрицу:

|

Краткое название продукта |

Продажи |

Доля рынка |

Темпы роста рынка |

|

Драйв тариф |

24500 |

10,00 |

0% |

|

Мобильный тариф |

46213 |

25,00 |

10% |

|

Единый тариф |

16435 |

9,00 |

8% |

|

Домашний тариф |

31289 |

6,00 |

6% |

|

Студенческий тариф |

13647 |

2,00 |

2% |

На основании

анализа положения преложенных тарифов

МегаФон в рамках матрицы БКГ можно

заключить, что:

На основании

анализа положения преложенных тарифов

МегаФон в рамках матрицы БКГ можно

заключить, что:

Тариф Домашний и Студенческий – не имеют хороших конкурентных позиций, требуют больших инвестиций. К ним также можно отнести и Единый тариф, но он имеет более стабильные условия и перспективы роста. Для них возможна стратегия роста и увеличения доли рынка. Наиболее перспективным является тариф Единый..

Тариф Мобильный и Единый – наиболее перспективные виды деятельности, занимающие лидирующее положение в быстроразвивающейся отрасли. Они приносят значительные прибыли, но одновременно требуют значительной доли финансовых ресурсов для продолжающегося роста.

Тариф Драйв для него подойдет стратегия сохранения доли рынка и стратегия роста и увеличения доли рынка. Здесь нет острой необходимости дополнительного финансировании этого направления, в связи с тем, что к данному тарифу уже не подключают, поэтому постепенно нужно переводить абонентов на тариф Мобильный.

Подводя итог, приходи к выводу, что компании для повышения прибыли и конкурентоспособности необходимо активно стимулировать рост спроса на дополнительные услуги. Для преодоления низкой ценности дополнительных услуг и повышения уровня их привлекательности необходимо:

проведение рекламных акций, которые будут четко отражать суть этих услуг, пользу которую они принесут потребителю.

снизить цены на дополнительные услуги

максимально упростить эти услуги и обязать дилеров производить необходимые настройки.

Эти действия позволят компании извлечь дополнительную прибыль и поддержать имидж инновационной компании.

Заключение

Активное развитие рынка связи приводит к появлению новых возможностей для потребителей услуг. Абоненты выигрывают от предоставления им новых услуг, расширения возможностей выбора поставщиков, снижения стоимости услуг. В то же время для операторов связи быстрые темпы роста рынка создают ряд проблем:

снижается доходность услуг;

увеличивается миграции клиентов;

растет стоимость привлечения новых клиентов;

возрастают требования к инфраструктуре сети и бизнеса в целом;

рынок услуг приближается к насыщению и др.

Надо отметить, что понятие «услуга мобильной связи» становится все более емким. Так, в последнее время наряду с возможностями голосовой связи и передачи данных оно стало включать предоставление доступа к информационным ресурсам. Не случайно в языке российских связистов закрепился англоязычный термин контент-провайдер, обозначающий компанию, основной бизнес которой строится на предоставлении услуг речевой, видеосвязи и/или передачи данных, а также доступа к различным информационным ресурсам. контент-провайдер могут быть операторами связи или интегрировать сервисы других операторов и провайдеров, предлагая клиентам единый пакет услуг.

В условиях острой и продолжающей обостряться конкуренции операторам связи, прежде всего, необходимо обеспечить устойчивое функционирование и дальнейшее развитие компании залог этого высокий уровень конкурентоспособности оператора.

В данной работе был проведен анализ рынка услуг сотовой связи Мурманской области, определено занимаемое положение на рынке фирмы ЗАО «МегаФон», изучены основные конкуренты. Для выявления сильных и слабых сторон компании был проведен SWOT-анализ, который показал стратегические возможности для компании и опасности которые могут навредить компании.

Для повышения конкурентоспособности фирмы были предложены такие меры как внедрение современных информационных систем управления бизнесом, популяризация дополнительных услуг на базе GPRS.

Анализ рынка услуг сотовой связи Мурманской области показал более высокий уровень конкуренции в сравнении со средними по России. Это обусловлено тем, что на рынке действуют более четыре GSM оператора. В условиях такой жестокой конкуренции необходимо постоянно следить за изменениями потребительских предпочтений, в чем отличными помощниками станут комплексы информационных систем управления бизнесом. Также анализ деятельности ЗАО «МегаФон» показал, что фирма является лидером рынка.

Список использованной литературы

Белковский А.Н. Заново изобретая приемы менеджмента // Менеджмент в России и за рубежом. 2004. №1 с. 3-8.

Белковский А.Н. Конкурентная стратегия современных компаний // Менеджмент в России и за рубежом. 2004. №4 с. 3-8.

Герчикова И.Н. Менеджмент: Учебник.- 3-е изд., перераб. и доп. М.: ЮНИТИ, 2003.- 501 с.

Гольдштейн Г. Я. Стратегический менеджмент: Учебное пособие, Изд. 2-е, доп. Таганрог: Изд-во ТРТУ, 2003.

Инновационный менеджмент: Учебник/Под ред. С. Д. Ильенковой. — М.: Банки и биржи, ЮНИТИ, 1997.

Карлоф Б. Деловая стратегия. — М.: Экономика, 1991.

Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика. — М.: Прогресс, 1982.

Котлер Ф. Маркетинг менеджмент. – СПб, Питер ком, 1998.

Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: Курс лекций. – М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 2003.

Системный анализ в управлении: Учебник / Под ред. В.С.Анфилатова. – М.: Финансы и статистика, 2002. – 368с.

Таганов Д.Н. Информация как основной фактор формирования конкурентной стратегии // Менеджмент в России и за рубежом. 2005. №1 с. 10-16.

Рынок мобильной связи. Итоги 2Q 2007 года. – 24.07.2007. – MForum Analytics http://www.mforum.ru/analit/pubs/057477.htm

http://www.megafonnw.ru/info/rus

http://www.murmansk.beeline.ru/index.wbp

http://www.murmansk.mts.ru/mts_for_clients.htm

http://www.murmansk.tele2.ru/1602/Article.aspx

1 http://www.megafonnw.ru/info/rus

2 Рынок мобильной связи. Итоги 2Q 2007 года. – 24.07.2007. – MForum Analytics http://www.mforum.ru/analit/pubs/057477.htm

3 Гольдштейн Г. Я. Стратегический менеджмент: Учебное пособие, Изд. 2-е, доп. Таганрог: Изд-во ТРТУ, 2003. – С. 46.

4 Герчикова И.Н. Менеджмент: Учебник.- 3-е изд., перераб. и доп. М.: ЮНИТИ, 2003.- С.69.

5 Таганов Д.Н. Информация как основной фактор формирования конкурентной стратегии // Менеджмент в России и за рубежом. 2005. №1 с. 10-16.