Оценка эффективности инвестиций в недвижимости

Оценка эффективности инвестиций в недвижимости

Актуальность и практическая значимость таких проблем, как формирование портфеля недвижимости, управление эффективностью инвестиций в недвижимость, обусловлены развитием рынка недвижимости и необходимостью поиска новых активов для инвестирования на финансовом рынке. Институциональные инвесторы (коммерческие банки, страховые компании), рассматривая недвижимость как актив, который занимает определенное место в портфеле инвестиций, включают недвижимость в агрегированные портфели, так как доходность этого актива находится в противофазе по отношению к доходности традиционных финансовых активов (акций и облигаций).

В отличие от финансовых инвестиций, недвижимость имеет явно выраженную материальную форму, более высокий уровень защиты от инфляции, возможность многоцелевого использования объектов и др. К недостаткам можно отнести низкую ликвидность, высокие издержки на создание и обслуживание объектов.

В этих условиях важную роль приобретает оценка эффективности инвестиций в недвижимость. Оценка может отвечать многим целям: определение инвестиционной политики, мониторинг эффективности, финансовые отчеты, выбор месторасположения собственности, развитие отношений с новыми инвесторами. В основу проведения оценки должен быть положен анализ приносимых ею доходов.

Инвестиционные доходы в данном случае включают две составляющие: текущие доходы (денежный поток от операций с недвижимостью); изменение стоимости активов (в результате переоценки объектов собственности).

Инвестиционный консалтинг в сфере недвижимости включает в себя анализ рынка недвижимости, в том числе с привязкой к определенному месторасположению, обоснование экономической эффективности инвестиций, расчет объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес - план). [9, c.63-64]

Работы по анализу эффективности инвестиций включают в себя следующие этапы:

1. Оценка существующей ситуации:

Оценка местоположения объекта:

Преимущества и недостатки местоположения, транспортная доступность, видимость со стороны магистралей, проч.;

Перспективы развития района расположения объекта;

Анализ существующего окружения (тип и характер застройки, существующая инфраструктура).

Техническая оценка объекта:

Оценка существующей исходно-разрешительной документации по объекту;

Оценка технического состояния существующих на территории объекта строений и имеющихся инженерных коммуникаций;

Оценка существующих инженерных коммуникаций, располагаемых мощностей и возможности присоединения дополнительных мощностей;

Состав юридической документации по проекту.

Юридическая экспертиза прав на объект:

Наличие подтверждающей документации по объекту, инициатору, проекту;

Обременение объекта правами третьих лиц (арендаторы, кредиторы, проч.);

Наличие временных и постоянных ограничений в использовании (сервитутов);

Анализ истории объекта (наложенные аресты, запреты, исполнительные производства в отношении объекта, наличие конкурирующих требований третьих лиц, споров между акционерами (собственниками);

Экспертиза правоустанавливающих документов;

Документы, подтверждающие статус и финансовое состояние инициатора проекта (правообладателя, собственника);

Исследование градостроительных ограничений;

Предварительный анализ градостроительных ограничений;

Анализ ресурсных качеств участка.

2. Разработка концепции эффективного использования объекта:

Анализ рынка недвижимости:

Понятие «анализ рынка недвижимости» является достаточно общим и объединяет в себе две основные процедуры:

Мониторинговое исследование рынка недвижимости для целей выявления общих и частных тенденций;

Исследование рынка недвижимости и его окружения для целей обоснования конкретного инвестиционного решения.

Мониторинг должен отслеживать в основном те параметры, которые необходимы при обосновании принятия конкретных инвестиционных решений.

Разработка рекомендаций по концепции использования участка:

Анализ возможных форм использования участка;

Рекомендуемый тип использования (сочетания типов использования) и их пропорциональное соотношение в пределах участка;

Прогноз доходов бизнесов, рекомендуемые коммерческие условия;

Определение групп потенциальных потребителей, соответствующих предложенной концепции развития;

Сильные и слабые стороны предложенной концепции, риски.

3. Анализ экономической эффективности проекта:

Предварительная оценка бюджета реализации проекта;

Определение предварительного графика строительства и оценка прогнозируемых сроков реализации объекта;

Расчет потока доходов проекта;

Расчет затрат на эксплуатацию;

Оптимизация технико-экономических параметров проекта;

Анализ экономической эффективности проекта;

Анализ возможных схем финансирования проекта;

Анализ потребности в финансовом обеспечении проекта;

Анализ основных рисков проекта;

Разработка бизнес-плана проекта. [11, c.175-183]

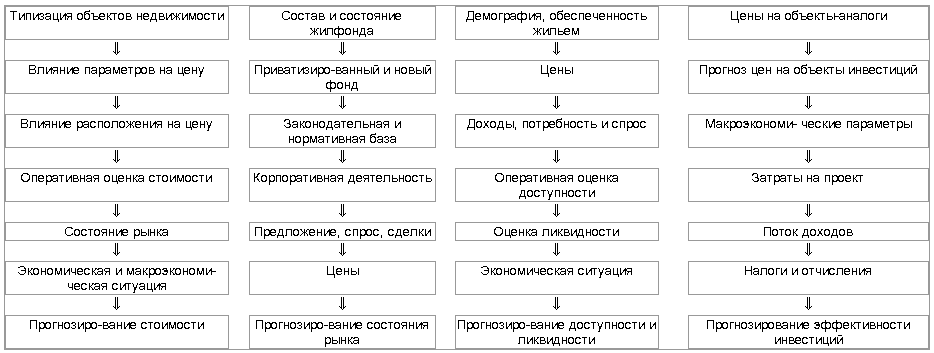

Данные этапы можно представить в виде схемы (рис. 2).

Рис. 2. Структура целей и этапов анализа

эффективности инвестиций в недвижимость

Существует ряд подходов к проведению оценки инвестиций, которые в общем случае сводятся к расчету ряда показателей, определяющих доходность проводимых операций с объектами собственности и окупаемость капиталовложений.

Показатели эффективности проектов делятся на стоимостные, характеризующие эффект в стоимостном выражении, и удельные, выражающие эффект на единицу затрат.

Рассмотрим некоторые стоимостные показатели.

Накопленный денежный поток (НДП), как показатель эффективности проекта, отражает сальдо поступлений и расходов средств (превышение накопленного дохода над капиталовложениями). НДП не учитывает норму дохода. Ставка дисконтирования равна нулю. НДП в постоянных ценах показывает движение собственных средств.

Предельные капиталовложения (PV) представляют капитализированный доход и выражают его нынешнюю ценность для инвестора. Они позволяют установить максимальную допустимую цену будущего дохода, то есть предельную для инвестора величину первичных вложений собственных средств.

Чистая нынешняя стоимость (ЧНС, NPV) выражает эффект (прирост богатства) инвестора за расчетный период, пересчитанный (дисконтированный) в эквивалентную сумму в начале проекта. ЧНС рассчитывается в сравнении с нормативным доходом, определяемым базовой ставкой. Проект целесообразен при ЧНС не меньше нуля. [3, c.9-12]

Перейдем к рассмотрению удельных показателей.

Доходность (MIRR) характеризует доход от вложений собственных средств процентом годовых, то есть процентом ежегодного прироста капитала. Доходность определяется при заданной базовой ставке и зависит от ее величины. Капиталовложения целесообразны при доходности не ниже базовой ставки.

Внутренняя норма дохода (IRR), как показатель доходности проекта или доходности вложений собственных средств, рассчитывается без учета базовой ставки. Внутренняя норма сама определяет максимальную базовую ставку для конкретного проекта, при которой вложения не убыточны. Данный показатель удобен для отбора и сравнения проектов по эффективности, так как он не зависит от нормы дохода.

Коэффициент эффективности капиталовложений (PI) показывает, во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнении с нормативным увеличением на уровне базовой ставки. Капиталовложения целесообразны при коэффициенте не меньше единицы.

Срок окупаемости (DPB) определяет время, за которое инвестор возвратит вложенные в проект собственные средства и получит нормативный доход на уровне базовой ставки. Капиталовложения целесообразны при условии, что срок окупаемости не превышает заданную величину. [3, c.12-14]

Таким образом, анализ эффективности инвестиций в недвижимость предполагает четкое определение решаемой задачи и включает в себя ряд этапов: оценку существующей ситуации, разработку концепции эффективного использования объекта, анализ показателей экономической эффективности проекта.

Исходя из целевой установки инвестора, различают три основных критерия оценки эффективности капиталовложений в недвижимость: максимальный доход от капиталовложений, максимальный доход на единицу капиталовложений, минимальный срок, за который будет получен нормативный доход от вложений.

Анализа эффективности инвестиционных проектов - сложный процесс, поэтому лишь точные расчеты и компетентность экспертов способны привести к полной реализации инвестиционных планов.

Задача

Условие:

Фирма решает проблему финансирования инвестиций в современное технологическое оборудование для переоснащения мебельного цеха в сумме 100 000 долларов США. Срок окупаемости оборудования - 1 год. У нее имеются две альтернативы:

1. Получить банковский кредит в долларах США сроком на 1 год с уплатой 20 % годовых;

2. Выпустить облигации в белорусских рублях со сроком погашения через 1 год с обязательством уплатить по ним 60 % годовых, а затем конвертировать полученные от продажи облигаций денежные средства в необходимую сумму долларов США для оплаты оборудования.

Учитывая, что:

а.) фирма получает выручку от реализации продукции мебельного цеха в долларах США;

б.) курс доллара США на момент инвестирования составляет - 1 доллар США = 1000 рублей, а прогнозируемый курс через 1 год - 1 доллар США = 1400 рублей.

в.) комиссионные, уплачиваемые посреднику за размещение облигаций, составят 6% от суммы размещенных облигаций и взимаются на момент инвестирования.

Определить наиболее эффективный из данных вариантов финансирования инвестиций.

Решение:

Рассмотрим оба варианта.

1. Взяв кредит, через год необходимо его погасить и выплатить проценты:

Расходы: Р = 100 000 $ * 120% = 120 000 $.

2. Чтобы получить сумму, эквивалентную 100 тыс. долл. на закупку оборудования, необходимо 100 млн. рублей (100 000 $ * 1000 руб/$).

Учитывая, что наличных денег у фирмы нет, и оплата посреднику будет производиться из средств, полученных от размещения облигаций, общий размер размещения облигаций (О) равен:

О = 100 млн. руб. + 6% * О.

Отсюда О = 106,383 млн. руб.

Через год необходимо погасить облигации с выплатой процентов:

Расходы: Р= 106,383 * 1,6 = 170,213 млн. руб.

Чтобы оплатить эту сумму, необходимо 121 580 $ (170,213 млн. руб. / 1400 руб/$).

Таким образом, расходы по выплатам обязательств меньше для первого варианта, который и нужно использовать для инвестирования.

Список литературы

Инвестиционный кодекс: кодекс Республики Беларусь от 22.06.2001 № 37-З. / ред. от 01.11.2004. (Национальный реестр правовых актов Республики Беларусь. -2001. -62. -2/780).

Аликаева М.В. Источники финансирования инвестиционного процесса // Финансы. -2003. -№ 5. -C.12-14.

Бевзелюк А.А. Анализ инвестиционных проектов: Учебно-методическое пособие. -Мн.: 2003, -31с.

Белых Л.П. Формирование портфеля недвижимости. -М.: Финансы и статистика, 1999. -263с.

Бланк И.А. Управление инвестиционными предприятиями. -К.: Ника-Центр, Эльга, 2003. -480с.

Карякина О.А. Финансы: Курс лекций / О.А.Карякина, Н.А.Прокопович; Академия управления при Президенте Республики Беларусь. -Мн., 2002. -174с.

Ковалев В.В. Введение в финансовый менеджмент. -М.: Финансы и статистика, 2002. -768с.

Остапенко В. Собственные источники инвестиций предприятий // Экономист. -2003. -№ 8. -C.28-37.

Тарасевич Е.И. Финансирование инвестиций в недвижимость. -СПб: Изд-во СПбГТУ, 1999. -319с.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. -5-е изд., перераб. и доп. -М.: Изд-во «Перспектива», 2002. -656с.

Фридман Дж.П., Ордуэй Н. Анализ и оценка приносящей доход недвижимости. / Пер.с англ. -М.: Дело Лтд., 1997. -437с.

Для подготовки данной применялись материалы сети Интернет из общего доступа