Методика расчета цены образовательной услуги учреждений профессионального образования

Методика расчета цены образовательной услуги учреждений профессионального образования

О. В. Камакина, Е. Л. Саксонова, И. В. Трунова

В последние годы наметились тенденции преодоления межнаучных барьеров и формирования новой сферы научного исследования – общей теории образования, с целью – разработать целостную картину функционирования развития образования в качестве относительно самостоятельной подсистемы общества. Большинство ученых отмечает в своих работах полидисциплинарность, или как пишут другие – междисциплинарность исследований и участие в них полипрофессиональных специалистов, представителей различных сфер научного знания и практической деятельности. Наше исследование находится в области экономики образования.

В рыночной экономике образование (и в частности профессиональное) рассматривается как отрасль хозяйства, производящая нематериальные блага, а именно образовательные услуги.

Превращение образовательных услуг в товар, формирование рынка этих услуг, коммерциализация сферы образования в сочетании со старыми стереотипами мышления породили много новых проблем. Одной из наиболее сложных для решения по ряду причин является проблема ценообразования. Ранее вопрос о цене образовательной услуги для населения и организаций страны практически не существовал. По сути дела и продавцом, и покупателем образовательных услуг был один и тот же субъект - государство в лице органов управления сферой образования. Именно это обстоятельство и заслоняло проблемы ценообразования и исключало саму возможность взаимодействия продавцов и покупателей по этому вопросу.

В рыночной экономике приемлемая цена продажи определяется под углом зрения тех преимуществ, которые предоставляются потребителю, получающему в свое распоряжения продукт. В связи с этим в экономике образования должны быть рассмотрены следующие проблемы.

Во-первых, необходимо решить вопрос о том, что понимать под единицей товара, для которой будет определяться цена. Это может быть стоимость подготовки одного специалиста по стандартной программе, стоимость подготовки специалиста по индивидуальной программе, стоимость отдельных курсов в составе обязательной программы и т.п.

Во-вторых, поскольку сложившаяся система учет затрат не удовлетворяет современным требованиям, необходимо разработать методику учета и калькуляцию затрат по статьям, которые бы отражали наиболее существенные их элементы.

В-третьих, разработать методику определения цены, которая позволяла бы учитывать и факторы рыночного характера. Среди них такие, как перспективы трудоустройства; будущий доход, период старения знаний, длительность обучения; период адаптации специалиста на производстве; период раскрытия образовательного потенциала; пропорции, в которых делятся дополнительные выгоды от полученного образования между человеком, организацией и обществом.

Основной целью данного исследования являются разработка методики определения цены образовательной услуги, позволяющей учебному заведению обоснованно формировать цены на результаты своей деятельности и проводить осмысленную политику на рынке образовательных услуг.

Сфера профессионального образования включает в себя учреждения начального, среднего, высшего профессионального образования и послевузовского.

Далее вопросы определения цены образовательных услуг будут рассмотрены применительно к отрасли начального профессионального образования, которая представлена профессиональными училищами (ПУ), профессиональными лицеями (ПЛ) и т.п. Традиционно эти учебные заведения развивались как учебно-производственные комплексы и часто имели тесные связи с базовыми предприятиями, которые обычно являлись и основными работодателями их выпускников, предоставляли на безвозмездной основе коммунальные услуги, условия для производственного обучения на предприятии и прохождения производственной практики.

В развитии этих учебных заведений в условиях перехода к рынку можно отметить следующие общие тенденции:

появление новых направлений подготовки, которое обусловлено структурными изменениями в экономике региона. Кризис в промышленности повлек за собой падение спроса на рабочие кадры, поэтому в большинстве учебных заведений появились новые специальности: продавец, бухгалтер, официант-бармен и др. Как правило, введение таких направлений обучения приводит к изменению структуры расходов учебного заведения, поскольку новые виды услуг часто вообще не требуют прямых материальных затрат, наличия базового предприятия, но предполагают большое количество аудиторных занятий, и, следовательно, рост доли заработной платы в общей структуре расходов;

ослабление связи с базовыми предприятиями, хотя еще сохраняется прохождение на безвозмездной основе практики и производственного обучения, но уже без оплаты труда учащихся, а все прочие виды взаимодействия переведены на коммерческую основу;

перевод некоторых подразделений (мастерские, общежитие, столовая, и др.), входящих в состав учебного комплекса, на новые условия хозяйствования (на самофинансирование). Поэтому их затраты, связанные с оказанием услуг населению, сторонним организациям или с осуществлением производственной деятельности, не влияют на общий объем расходов, обусловленных учебным процессом, а учитываются на отдельном счете 214 по соответствующим субсчетам, т.е. задача выделения “чистых” расходов на учебный процесс уже решена;

появление платных образовательных услуг в деятельности учебных заведений. Организационная форма этой деятельности может быть разной: организуется специальное подразделение “Учебный центр”, размещающееся на отдельных площадях, никак не связанных с основным учебным корпусом; группы “Учебного центра” занимаются на тех же площадях и используют то же оборудование, что и группы бюджетной подготовки; платное обучение осуществляется в “смешанных” группах которые формируются из учащихся и бюджетного, и платного наборов. Обычно учреждения профессионального образования используют первые две формы организации этого вида деятельности.

Такие особенности надо учитывать при анализе затрат и разработке методики расчета себестоимости.

Содержательная характеристика задачи

В общем случае при определении цены ОУ учебному заведению необходимо решить, в каких областях и для решения каких вопросов необходимо собираѢь информацию. Выделим основные этапы и соответствующие им проблемы, которые приведены в табл.1.

Таблица 1

|

Этапы |

Основные вопросы и состав данных |

|

1 этап - исследование рынка. |

основные конкуренты (их число и перечень); |

|

общий прогноз развития основных потребляющих сфер хозяйства; |

|

|

сегменты рынка ОУ; |

|

|

прогноз состава перспективных специальностей и объема спроса на них. |

|

|

2 этап - характеристика жизненного цикла ОУ |

Осуществляется в результате ответа на следующие вопросы: |

|

чем и когда было обусловлено появление профессии как таковой; |

|

|

на каком этапе жизненного цикла находятся отрасли-потребители кадров; |

|

|

влияние НТП на данную профессию. |

|

|

3 этап - определение общих целей деятельности образовательного учреждения. |

Сейчас учреждения профессионального образования предоставление услуг на коммерческой основе рассматривают лишь как дополнительный источник средств, поэтому никаких конкретных целей не устанавливают. Интересную реализацию может получить стратегия быстрого следования требованиям рынка в форме краткосрочных курсов в сочетании с такой стратегией ценообразования как “снятие сливок “. |

|

4 этап – исследование факторов, влияющих на уровень цены |

а) Потребители: |

|

характеристика типичного потребителя - индивида и предприятия; |

|

|

сегментация; |

|

|

установление зависимости спроса от цены; |

|

|

ценовая эластичность спроса по цене и по темпу развития потребляющей сферы; |

|

|

требования потребителя к выпускнику. |

|

|

б) Государство в лице департамента образования и финансирующих органов: |

|

|

проблемы стандартизации в сфере образования; |

|

|

методы прямого и косвенного регулирования; |

|

|

согласование смет, программ; |

|

|

механизм финансирования. |

|

|

в) Конкуренты: |

|

|

конкурирующие услуги; |

|

|

доля рынка; |

|

|

уровень цен на ОУ; |

|

|

основные характеристики конкурентоспособности услуг и их оценка для конкретных услуг. |

|

|

г) Издержки производства и потребления ОУ: |

|

|

единицы измерения результата, создаваемого в образовательном процессе; |

|

|

цена производства как нижняя граница цены (методика определения затрат на единицу услуги, какие затраты имеют отношение к вопросам определения цены); |

|

|

разделение эффекта между обучающимся, обществом, предприятием, образовательным учреждением; |

|

|

выявление зависимости прибыли, затрат и выручки от объема (и их соотношение, доля прибыли в цене ОУ, возможность получения эффекта от масштаба). |

|

|

5 этап - выбор базового уровня цены и ее рациональная динамика |

определение критерия фиксации цены – идеалом является равенство спроса и предложения, но не всегда применимым; |

|

индексирование цен с учетом инфляционных процессов; |

|

|

использование системы скидок . |

Формирование регионального рынка ОУ рассмотрено на примере г. Рыбинска. На рынке начального профессионального образования г. Рыбинска действуют 9 образовательных учреждений и множество индивидуальных потребителей (выпускников неполной и полной средней школы). В целом структура его может рассматриваться как олигополия, а по некоторым специальностям прямых конкурентов может оказаться только 2-5. Однако в силу объективных причин (традиционно пассивное поведение, отсутствие соответствующей условиям рынка подготовки кадров и т.п.) участники рынка ОУ не рассматривают друг друга как конкурентов, поэтому сильной зависимости и напряженности между ними не наблюдается, по некоторым вопросам они даже активно взаимодействуют (например, по проблемам бухгалтерского учета).

По этой причине, а также в связи с тем, что информация характеризующая конкурентную среду рынка ОУ является качественной и специфической для конкретных видов специальностей, многие из обозначенных выше факторов не могут быть учтены и должны прорабатываться индивидуально.

Наиболее общей для всех участников рынка является проблема определения уровня цены, который учитывал бы особенности спроса и другие рыночные факторы. Рассмотрим проблему ценообразования именно с этих позиций.

Основными видами ОУ, которые оказывают учреждения начального профессионального образования, являются:

обучение по полной образовательной программе в соответствии с государственным стандартом по данной специальности, причем практики внесения дополнений в набор дисциплин по просьбе предприятия-заказчика не существует;

профессиональная подготовка (краткосрочные курсы 300-600 часов);

единовременные (разовые) услуги (семинары, проведение аттестации работника по специальности с присвоением разряда и т.п.).

В качестве единицы измерения результата принят человек (выпускник, слушатель курсов, участник семинара и т.д.), прошедший полный курс обучения - для краткосрочных услуг, или обучавшийся в течение года - для услуг со сроком обучения более года.

В целом задачу установления цены можно разделить на следующие подзадачи:

Определение себестоимости подготовки по утвержденной программе обучения (с получением среднего образования, без получения среднего образования, краткосрочных курсов, и т.д.) и установление на ее основе нижнего уровня цены.

Определение верхней границы цены на основе статистики цен с применением параметрического метода. Предполагает: предоставление возможности ввода статистики цен конкурентов и выбор ближайшей конкурирующей услуги; составление и обработку таблицы конкурентоспособности услуг; фиксацию предварительного уровня цены.

Анализ зависимости дохода от наполняемости группы и различных уровней цены и фиксация действующей цены.

Пересчет цен на услуги.

Так как затраты на образовательный процесс в полном объеме сводятся по итогам года и вообще если сроки обучения кратны году, целесообразно работать с годовыми затратами. Если сроки обучения менее года, сроки набора этих групп весьма расплывчаты (т.е. одни группы уже начали занятия, а другие еще формируются), оказывается нецелесообразным рассматривать расходы за более короткий, чем год, период. В этом случае возникает необходимость корректировать цены особенно по краткосрочным и разовым услугам в течение года. Итак, можно выделить подзадачу корректировки цен на ОУ, которая включает:

накопление статистики по ряду показателей характеризующих развитие рыночной конъюнктуры (в данном случае учитывается инфляция, темп роста потребляющей отрасли, ставка первого разряда);

пересчет цен по указанным факторам;

фиксация цены в качестве действующей с определенного момента.

Разработка и применение более сложных моделей для обработки процессов и отражения зависимостей спроса от цены, движения рыночной конъюнктуры и объема спроса сдерживается, с одной стороны, отсутствием глубокого исследования рынка как самими учебными заведениями, так и вышестоящими органами (департаментом образования), с другой стороны бухгалтерским подходом к определению цены на ОУ.

Итак, проведенные исследования выявили необходимость глубокой проработки методической стороны расчета цены образовательной услуги.

Анализ первичной информации о составе затрат на обучение

В связи с объективными причинами (среди них отсутствие потребности в проведении таких расчетов) отсутствует более или менее обоснованная методика для расчета себестоимости подготовки одного выпускника, слушателя курсов и т.д. Особые трудности возникают в тех случаях, когда обучение на коммерческой основе происходит в тех же помещениях и с использованием того же оборудования, что и обучение бюджетного контингента, так как создается впечатление того, что все эти объекты эксплуатируются бесплатно. Поэтому возникает объективная необходимость проведения анализа состава затрат, разработки удобной для проведения дальнейших расчетов их группировки, выбора базы для распределения непрямых затрат и разработки алгоритма.

В зависимости от назначения все виды затрат можно подразделить на следующие группы:

затраты на учебный процесс;

затраты на культурно-массовую и спортивно-оздоровительную работу;

затраты, связанные с работой самостоятельных подразделений (общежитие, учебно-производственный магазин, учебно-производственная столовая, мастерские);

прочие затраты.

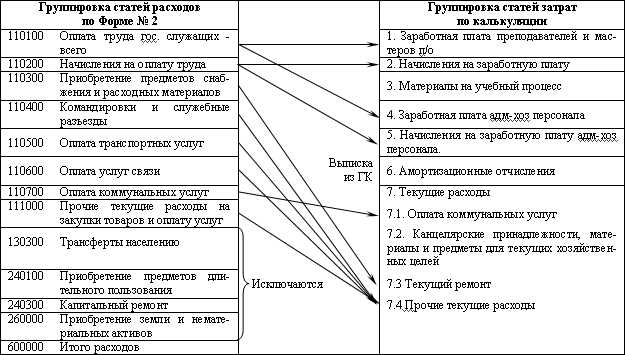

Возможность выделить эти элементы в составе общего объема затрат при существующей системе бухгалтерского учета расходов определяется организационной структурой образовательного учреждения. Затраты на учебный процесс формируются на счете 200, и счет 210 “Прочие расходы” (в том числе и счет 214 “Расходы на содержание учреждения при новом хозяйственном механизме”). Основной документ, отражающий их в разрезе статей затрат, - Форма 2 “Исполнение сметы расходов бюджетной организации”.

Такая группировка статей затрат ориентирована на решение задачи контроля целевого расходования средств бюджетного финансирования. Для целей ценообразования необходимо внести некоторую четкость в группировку затрат.

Рассмотрев каждую из статей расходов Формы №2 с трех позиций: существенность элементов затрат, прямые или накладные, переменные или постоянные, можно предложить группировку расходов на образовательный процесс, приведенную на рисунке 1

Рис. 1. Перегруппировка статей расходов для расчета себестоимости ОУ

Методика определения цены на образовательную услугу (ОУ)

1. Методика расчета себестоимости ОУ

Рассмотрим расчет себестоимости по статьям калькуляции. При этом приведем ссылки на первичные документы, данные из которых используются в расчетах.

а) Структура бюджета учебного времени.

Предварительно необходимо провести расчет бюджета учебного времени на контингент и трудоемкости учебного плана группы. Основным источником данных являются учебные планы по профессиям.

|

Компоненты содержания образования, всего (0) |

|||||

|

|

Общее |

Общепрофессиональное |

Специальное |

Конкретное |

|

|

|

Общеобразовательный цикл (1.0) |

Профессиональный цикл (2.0) |

|||

|

J –полугодие (1,2) |

|

Теоретическое обучение (2.1) |

Обучение в учебных мастерских (2.2) |

Производственное обучение на предприятии (2.3) |

Производственная практика (2.4) |

|

Группы (K) |

|

|

|

|

|

|

|

|

|

|

|

|

-

время l-ого блока дисциплин для k-ой

группы за i-ый период в году m (год

календарный), где

-

время l-ого блока дисциплин для k-ой

группы за i-ый период в году m (год

календарный), где

1 - позволяет перебирать блоки дисциплин в следующем диапазоне: общеобразовательный цикл (1.0), профессиональный цикл (2.0) теоретическое обучение (2.1), обучение в учебных мастерских (2.2), производственное обучение на предприятии (2.3), производственная практика (2.4), всего (0);

k - позволяет перебирать группы контингента, по всему контингенту (0);

j - позволяет перебирать полугодия (1, 2 первое и второе полугодие календарного года соответственно, 0 весь учебный год);

m - естественная нумерация календарных лет, за которые рассматриваются бухгалтерские данные.

Для распределения накладных расходов при отнесении их на себестоимость ОУ используется коэффициент

,

,

отражающий долю бюджета времени группы k в году m контингента в году m по общеобразовательному блоку и блоку профессионального теоретического обучения о бюджете времени всего контингента.

б) Расчет сумм по статьям калькуляции

1. Затраты на оплату педагогического труда.

Исходные данные:

а) документ “Расстановка педагогических кадров”1

-

количество часов i- ого преподавателя

по предмету f для группы k в j-ом полугодии

года m;

-

количество часов i- ого преподавателя

по предмету f для группы k в j-ом полугодии

года m;

б) документ “Тарификационный список”1

-

среднечасовая заработная плата i-ого

преподавателя в году m;

-

среднечасовая заработная плата i-ого

преподавателя в году m;

в) документ “Приказ об организации учебного процесса”1

-

коэффициент доплат i преподавателя

(мастера п/о соответственно) в году m;

-

коэффициент доплат i преподавателя

(мастера п/о соответственно) в году m;

г) документ “Закрепление мастеров”1

-

ставка i мастера на группу 15 чел. в j-ом

году m;

-

ставка i мастера на группу 15 чел. в j-ом

году m;

-

количество ставок, назначенных мастер

i на группу k в году m;

-

количество ставок, назначенных мастер

i на группу k в году m;

-

количество месяцев, оплаченных мастеру

в году m;

-

количество месяцев, оплаченных мастеру

в году m;

д) структура контингента

-

количество обучающихся в группе k в году

m;

-

количество обучающихся в группе k в году

m;

;

;

.

.

1Данные документы разрабатываются в ПУ.

2. Начисления на прямую заработную плату педагогического персонала

3. Прямые затраты на материалы

Исходные данные:

а) “Тематический план производственного обучения и обучения по спецтехнологии”

-

объем работ i-ого вида для группы k по

программе обучения;

-

объем работ i-ого вида для группы k по

программе обучения;

б) “Справочник норм расхода материалов по видам работ”2

2Авторы предлагают разрабатывать эти документы в ПУ для проведения расчета себестоимости ОУ.

-

норма расхода материала j для i - ого вида

работ;

-

норма расхода материала j для i - ого вида

работ;

в) “Справочник цен на материалы”2

-

учетная цена материалы j в году m,

-

учетная цена материалы j в году m,

.

.

4. Затраты на оплату труда АХП

Исходные данные:

а) “Штатное расписание с указанием ставок”1

-

ставка i-ой должности в году m,

-

ставка i-ой должности в году m,

-

коэффициент доплат АХП в году m,

-

коэффициент доплат АХП в году m,

,

,

;

;

.

.

5. Начисления на оплату труда

;

;

.

.

6. Амортизационные отчисления

Исходные данные:

а) Выписка из Журнал – главной3 по счету 020 “Износ основных средств”

3Регистр бухгалтерского учета

-

сумма начисленного износа по счету 020;

-

сумма начисленного износа по счету 020;

б) Бюджет учебного времени

-

коэффициент, отражающий, какая доля

бюджета времени контингента приходится

на группу k;

-

коэффициент, отражающий, какая доля

бюджета времени контингента приходится

на группу k;

;

;

.

.

7. Затраты на функционирование объекта (текущие затраты)

7.1. Коммунальные услуги.

Исходные данные:

а) “Исполнение сметы расходов бюджетной организации” (Форма 2)4

4Типовая форма бухгалтерской отчетности

-

сумма по статье 110700 “ Оплата коммунальных

услуг “;

-

сумма по статье 110700 “ Оплата коммунальных

услуг “;

б) Бюджет учебного времени

-

коэффициент, отражающий какая доля

бюджета времени контингента приходится

на группу k;

;

;

;

;

7.2 Текущий ремонт зданий, помещений, оборудования и инвентаря

Исходные данные:

а) “Исполнение сметы расходов бюджетной организации” (Форма 2)

-

сумма по статье 111000 “ Расходы на

приобретение прочих услуг “

-

сумма по статье 111000 “ Расходы на

приобретение прочих услуг “

б) Бюджет учебного времени

-

коэффициент, отражающий, какая доля

бюджета времени контингента приходится

на группу k;

;

;

;

;

7.3 Канцелярские и другие хозяйственные расходы.

Исходные данные:

а) “Исполнение сметы расходов бюджетной организации” (Форма 2)

-

сумма по статье 110301” Канцелярские и

прочие хозяйственные расходы”

-

сумма по статье 110301” Канцелярские и

прочие хозяйственные расходы”

б) Бюджет учебного времени

-

коэффициент, отражающий, какая доля

бюджета времени контингента приходится

на группу k;

7.4. Прочие текущие расходы (оплата услуг связи , командировочные расходы, оплата транспортных услуг, прочие)

Исходные данные:

а) “Исполнение сметы расходов бюджетной организации” (Форма 2)

-

сумма по статьям 110400 “ Командировочные

расходы “, 110500 “ Оплата транспортных

услуг “, 110600 “Оплата услуг связи “,

110305 “ Прочие предметы снабжения “,

-

сумма по статьям 110400 “ Командировочные

расходы “, 110500 “ Оплата транспортных

услуг “, 110600 “Оплата услуг связи “,

110305 “ Прочие предметы снабжения “,

б) Бюджет учебного времени

-

коэффициент, отражающий какая доля

бюджета времени контингента приходится

на группу k;

;

;

;

;

Результаты расчета можно оформить в документ, который представлен на рисунке 2.

Калькуляция себестоимости за __________год с разбивкой по группам

|

Статья затрат |

|

Группы |

|

Всего по контингенту |

|

. . . |

. . . |

. . . |

. . . |

. . . |

|

. . . |

. . . |

. . . |

. . . |

. . . |

|

Итого |

. . . |

. . . |

. . . |

. . . |

Рис. 2. Форма представления результатов расчета себестоимости

2. Определение верхнего уровня цены ОУ.

При определении верхнего уровня цены и фиксировании действующей цены могут использоваться два методических подхода:

параметрический метод на основе бальных оценок качества подготовки;

метод моделирования по факторам, влияющим на качество подготовки и учитывающим эффект получаемый от трудовой и другой деятельности специалиста.

Применение методов моделирования предполагает проведение глубокого исследования факторов, определяющих поведение основных участников рынка, но на данном этапе в условиях отсутствия каких либо статистических материалов более эффективным представляется использование первого метода - параметрического.

В качестве исходных данных для расчета используется статистика цен на услуги конкурентов. Обновление данных для разовых услуг с коротким сроком обучения необходимо проводить ежеквартально, на услуги со сроком обучения свыше полугода – 1 раз в полгода.

Используя основные характеристики услуги - профессия, срок обучения, базовое образование, присваиваемая квалификация, и т.д., бухгалтер (возможно совместно с методистом) выделяет пары услуг-аналогов, по которым затем и будет производиться расчет. Далее для каждой пары аналогов формируется таблица конкурентных преимуществ. В качестве экспертов могут выступать бухгалтер, директор учебного заведения, методист, по некоторым специальным вопросам можно привлекать мастеров производственного обучения. По каждой услуге может быть разработан свой состав параметров, учитывающий особенности профессии, но на рисунке 3 приведен наиболее общий пример таблицы конкурентоспособности. Она составляется для всех видов услуг.

Для удобства работы эксперта для каждого фактора могут быть разработаны свои характеристики степени его проявления.

В качестве верхней границы цены принимается цена аналога с учетом оценки конкурентоспособности: Цj=Цjа*Sj/Sjа. Если статистические данные об аналоге отсутствуют, то верхнюю границу цены фиксирует эксперт.

Итак, в результате проведения оценки конкурентоспособности будет сформирована верхняя граница цены и подготовлены данные для проведения следующего этапа - фиксирования действующей цены.

Таблица оценки конкурентных преимуществ на “___” ___________ _____ г.

|

Услуга |

. . . . . . . . . . . . . . . . . . . . |

|

|

Параметры |

Наша |

Конкурента |

|

Наименование орган - ции |

. . . . . . . . . . . . . |

. . . . . . |

|

Профессия |

. . . . . . . . . . . . . |

. . . . . . |

|

Срок обучения |

. . . . . . . . . . . . . |

. . . . . . |

|

Базовое образование |

. . . . . . . . . . . . . |

. . . . . . |

|

Форма подготовки |

. . . . . . . . . . . . . |

. . . . . . |

|

Параметры |

Вес фактора |

Наша услуга |

Аналог |

|

А Блок характеристик услуги |

. . . . . |

. . . . . |

. . . . . |

|

1. Уровень подготовки специалиста |

аi |

si |

siа |

|

2. Длительность обучения |

. . . . . |

. . . . . |

. . . . . |

|

3. Глубина специализации |

. . . . . |

. . . . . |

. . . . . |

|

Б Ценообразование |

. . . . . |

. . . . . |

. . . . . |

|

1. Порядок оплаты |

. . . . . |

. . . . . |

. . . . . |

|

2. Наличие скидок для отдельных категорий |

. . . . . |

. . . . . |

. . . . . |

|

В Коммуникации на рынке ОУ |

. . . . . |

. . . . . |

. . . . . |

|

1. Реклама для конечных потребителей |

. . . . . |

. . . . . |

. . . . . |

|

2. Реклама для предприятий |

. . . . . |

. . . . . |

. . . . . |

|

3. Работа по связям с общественностью |

. . . . . |

. . . . . |

. . . . . |

|

Г Продвижение услуг |

. . . . . |

. . . . . |

. . . . . |

|

1. Демонстрация услуги |

. . . . . |

. . . . . |

. . . . . |

|

2. Контракты с отделами подготовки кадров |

. . . . . |

. . . . . |

. . . . . |

|

3. Содействие в трудоустройстве |

. . . . . |

. . . . . |

. . . . . |

|

Итого |

100 % |

S= si |

Sа= siа |

Шкала оценок: 0 – наименьшая интенсивность фактора

1 –

2 –

3 –

4 –

5 – наибольшая интенсивность фактора

Рис. 3. Форма представления данных по конкурентным преимуществам

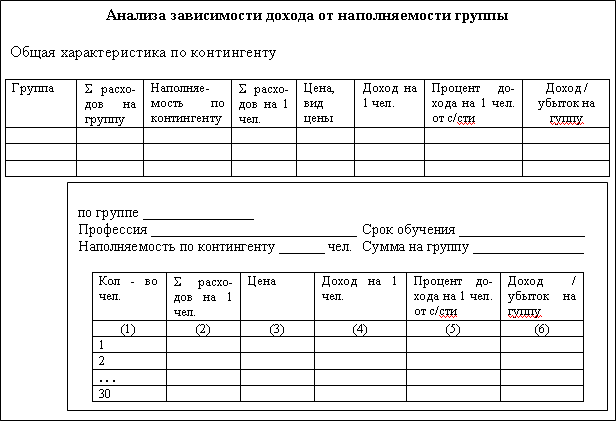

3. Анализ зависимости дохода от наполняемости группы и фиксация действующей цены

Бухгалтер, прежде чем установить действующую цену на услугу, должен просмотреть зависимость объема дохода от того, сколько человек составит группу, набираемую по каждой услуге. Для проведения такого анализа предварительно необходимо:

определить предполагаемую структуру контингента;

выполнить расчет себестоимости для этого контингента;

представить результаты в форме, приведенной на рис.4.

Рис. 4. Форма представления данных для рассмотрения зависимости дохода от наполняемости группы

Важным элементом этой модели должна стать зависимость спроса от цены, т.е. то, что отображается по столбцу “Цена”. В данном случае принят простейший вариант цена остается постоянной, и регулируется произвольно, чтобы можно было установить, как изменяется общий доход при разных уровнях цены, и подобрать приемлемый.

Значения столбцов рассчитываются следующим образом:

столбец (1), столбец(3) - проставляются автоматически, по столбцу (3) затем корректируется с клавиатуры;

-столбец (2)= “Сумма на группу”/столбец(1);

столбец (4)= столбец(3)-столбец(2);

столбец (5)= столбец (4)/столбец(2);

столбец (6)= столбец(3)*столбец(1)-”Сумма на группу”.

При выборе некоторого уровня цены пользователь может зафиксировать его как предварительный или как действующий в зависимости от решения.

4. Пересчет цен по факторам изменения рыночной конъюнктуры

Современный рынок ОУ, как и вся российская экономика в целом, является очень неустойчивым. Предлагаемая методика расчета позволяет проводить расчет, используя данные периода продолжительностью в год. Поэтому важной становится подзадача определения момента и размера корректировки цены при текущих изменениях рыночных условий.

Можно выделить следующие группы факторов, изменение которых может повлиять на цену образовательной услуги:

факторы, отражающие общехозяйственные тенденции: инфляция, циклические изменения в экономике, динамика развития отрасли, “потребляющей” выпускников;

факторы, отражающие изменение конкретного сегмента рынка, на котором действует учебное заведение: изменение цен на услуги конкурентов, динамика спроса на услуги;

факторы, определяющие изменение основных статей расходов в калькуляции себестоимости: изменение ставки первого разряда, изменение тарифов по другим статьям.

Для целей пересчета факторы можно объединить по их функциям в две группы:

сигнальные факторы, которые отражают изменения, происходящие на рынке данного товара. При рассмотрении их динамики можно достаточно четко определить момент, когда следует пересчитать цены. В качестве такого фактора в данной модели можно использовать темп роста объемов продаж потребляющей отрасли. Поскольку учреждения начального профессионального образования обслуживают региональный рынок труда, то здесь понятие отрасль ограничивается конкретными предприятиями в рамках региона, поэтому можно рассматривать темп роста объема продаж для конкретных предприятий (если это крупные потребители) Эти показатели накапливаются по отраслям в их связи с видами услуг, которые оказывает данное училище. Обновление данных необходимо проводить раз в квартал.

факторы, используемые для пересчета цен, данные о динамике инфляции, изменении ставки первого разряда ЕТС.

Рассмотрим зависимости, которые позволяют учесть изменение этих факторов при пересчете цен ОУ.

а) Данные об инфляции необходимо накапливать с периодичностью 1 месяц, в качестве показателя следует использовать коэффициент инфляции iym в году y за месяц m. Тогда индекс пересчета определяется для каждой услуги k и составляет Ik=П П(iym+1),

где y меняется от Yk-год фиксации цены услуги до текущего года,

m меняется от Mk - месяц фиксации цены услуги до текущего месяца.

Далее новая цена определяется как Цkн= Цkп*Ik, где Цkн, Цkп - цена услуги по результатам пересчета и действующая цена соответственно.

б) Изменение ставки первого разряда (Ст) оказывает влияние на изменение всех статей себестоимости, связанных с заработной платой.

Пересчет осуществляется по индексу Iот единому для всех услуг, который определяется как I от= Стн/ Стп, где Стн, Стп - ставка заработной платы новая и предыдущая соответственно. Этот индекс применяется к той статье себестоимости, по которой произошло изменение ставки. В данном случае это 1.Затраты на оплату педагогического труда, 2. Начисления на оплату педагогического труда, 4.Затраты на оплату труда АХП, 5. Начисления на оплату труда АХП. Следовательно, сумма изменения цены равна Стk= ( Стik) Iот, где

Стik- сумма расходов на оплату труда либо связанных с оплатой труда по статье себестоимости i для группы k, тогда цена по результатам пересчета равна Цkн= Цkп + Стk.

Результаты пересчета можно рассматривать как предварительную цену. После пересчета через подзадачу “Анализ доходов от наполняемости группы” необходимо просмотреть влияния предварительной цены на доходы и зафиксировать цену пересчета как действующую, либо откорректировать ее.

Так как предполагается возможность пересчета цен по нескольким факторам, необходимо рассмотреть вопрос о том, как отразится на цене совместное влияние в данном случае пары факторов инфляции и роста ставки первого разряда. Экономическая сущность первого фактора состоит в том, что он отражает совокупное изменение цен в экономической системе, а второго фактора он отражает своего рода процесс инфляции затрат по статьям, связанным с заработной платой. Поэтому, чтобы учесть совместное влияния инфляции и роста ставки первого разряда, из базы применения коэффициента инфляции, т.е. из действующей цены, исключаются база применения фактора, связанного с изменением ставки первого разряда, т.е. сумма соответствующих статей себестоимости.

Итак, совместное влияние двух факторов пересчета на цену можно отразить следующим образом Цkн= Цkп + Стk+ (Цkп- Стik)*(Ik-1).

Процессы коммерциализации сферы образования делают особенно актуальной проблему ценообразования на ОУ. Времена, когда эта задача решалась бесконтрольно, постепенно уходят, все большее значение приобретает регулирующая деятельность государства в этом направлении. Обоснованное установление цен на услуги без глубокой проработки двух сторон затратной и рыночной невозможно.

В настоящее время в практике хозяйственной деятельности учебных заведений преобладает традиционный подход, предполагающий составление сметы расходов и добавление к сумме затрат плановых накоплений в виде процента от суммы по смете.

В статье предлагается структурировать процесс решения задачи на 4 шага: расчет себестоимости подготовки, определение верхней границы цены, анализ зависимости дохода от наполняемости группы. Пересчет цен по факторам. Таким образом, данная методика предполагает не просто расчет затрат, но и систематическое наблюдение за ценами конкурентов, динамикой развития различных секторов экономики региона и другими факторами. Авторы надеются, что предложенный подход поможет руководителям учебных заведений преодолеть некоторые стереотипы в решении вопросов установления цен на услуги.

Следует отметить, что ряд аспектов, такие как вопрос об оценке качества ОУ, т. е. качества подготовки выпускника как по профессиональным, так и личностным параметрам, зависимость “цена услуги спрос” и некоторые другие, проработаны лишь концептуально и должны быть исследованы дополнительно.

Проведенные исследования показали, что для определения цены ОУ необходимо проводить сбор и обработку разнообразной информации, выполнять большое количество расчетов, поэтому данная методика разработана с учетом возможности применения средств вычислительной техники для обработки необходимой информации.

Список литературы

Для подготовки данной применялись материалы сети Интернет из общего доступа