Определение цены собственного капитала

Определение цены собственного капитала

Олег Лытнев

Основу собственного капитала у большинства крупных предприятий составляет акционерный капитал, но эти понятия не являются абсолютно идентичными. С одной стороны, собственный капитал больше акционерного на сумму нераспределенной прибыли. С другой – имеются существенные различия между обыкновенными и привилегированными акциями. Последним свойственно определенное сходство с инструментами долгового финансирования: у предприятия-эмитента возникают обязательства по выплате дивидендов держателям привилегированных акций в размере, зафиксированном в проспекте эмиссии. Для инвесторов это означает меньший уровень риска привилегированных акций в сравнении с обыкновенными, соответственно, они согласны получать по ним меньший доход. Цена такого капитала занимает промежуточное положение между ценой заемного финансирования и ценой обыкновенного акционерного капитала. Данная особенность делает необходимым выполнение отдельных расчетов уровня цены капитала, получаемого от выпуска обыкновенных и привилегированных акций. Еще один самостоятельный расчет производится для вычисления цены нераспределенной прибыли. Рассмотрим эти вопросы более подробно.

Дивиденды по привилегированным акциям выплачиваются в первоочередном порядке в сравнении с доходами по обыкновенным акциям. Уровень дивидендной доходности привилегированного акционерного капитала с учетом расходов по эмиссии, составляет цену привлечения данного источника финансирования. В отличие от процентных выплат по облигациям (и по банковским ссудам), сумма дивидендов по привилегированным акциям не исключается из состава налогооблагаемой прибыли, следовательно, в данном случае не возникает эффекта налогового щита. В параграфе 5.3 было показано, что поток дивидендов по привилегированной акции представляет собой вечную ренту (перпетуитет), поэтому для расчета доходности используется формула (5.3.4).

Например, предприятие планирует продать привилегированные акции по цене 300 рублей за 1 шт. и выплачивать по ним ежегодные дивиденды в сумме 70 рублей. Расходы по эмиссии составят 5% от продажной цены. Таким образом, предприятие получит от продажи 1 акции 285 рублей (300 – 0,05 * 300).Ставка дохода, выплачиваемого эмитентом, составит 24,561% (70 / 285).Так как дивиденды по привилегированным акциям выплачиваются из чистой прибыли и не предоставляют эмитенту налоговой защиты, цена капитала (Kps) также будет равна 24,561%.

Обыкновенные акции, в отличие от привилегированных, не гарантируют своим владельцам выплаты дивидендов. В связи с этим данный вид финансирования является наиболее рискованным и, соответственно, наиболее дорогим. Присущая обыкновенным акциям неопределенность усложняет процедуру определения цены акционерного капитала. Существует как минимум 4 подхода к решению данной задачи: метод дисконтированных потоков дивидендов (модели Гордона, ускоренного роста и т.п.); применение модели оценки финансовых активов (capm); оценка, базирующаяся на доходности облигаций данного предприятия; использование коэффициента “цена/прибыль” (P/E ratio). Рассмотрим каждый из этих способов в отдельности.

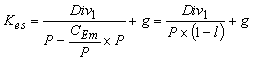

Как уже отмечалось в параграфе 5.3, чаще всего при оценке доходности акций исходят из предположения устойчивого роста дивидендов: сумма доходов, выплачиваемых инвестору по акции, увеличивается с неизменной скоростью (темпом прироста) g. Для изучения подобных процессов используется модель Гордона (см. параграф 3.4). В этом случае доходность акции рассчитывается по формуле (5.3.5). Принимая во внимание расходы по размещению акций на рынке (CEm), получаем цену акционерного капитала (Kes):

,

(6.3.1)

,

(6.3.1)

где Div1 – дивиденды на одну акцию, ожидаемые в первом планируемом году;

P – рыночная цена 1 акции;

CEm – абсолютная сумма расходов по эмиссии в расчете на 1 акцию;

l – относительная величина расходов на эмиссию в процентах (l = CEm / P);

g – ожидаемый темп прироста дивидендов в последующие годы.

Например, по акции, рыночная стоимость которой 200 рублей, ожидается выплата годового дивиденда в сумме 50 рублей, который ежегодно будет увеличиваться на 2%. Расходы по эмиссии составляют 5% от фактической цены. Используя формулу (6.3.1), находим, что цена капитала данного вида составит:

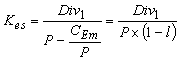

Предположение о неизменном темпе прироста дивидендов не является незыблемой догмой, предприятие-эмитент может планировать постоянную из года в год сумму дивидендных выплат, а может, напротив, заложить в свои прогнозы более сложную модель роста – равноускоренное или переменное увеличение. В первом случае формула расчета доходности упростится и цену капитала можно будет найти как процентную ставку перпетуитета:

,

(6.3.2)

,

(6.3.2)

где Div1 – размер ожидаемых дивидендов на 1 акцию;

P – рыночная цена 1 акции;

CEm – расходы на эмиссию;

l – доля расходов по эмиссии в цене одной акции (СEm / P).

В нашем примере это будет означать отсутствие в выражении (6.3.2) темпа прироста дивидендов g, в результате чего цена капитала снизится на 2 процентных пункта и составит 26,316% (28,316% - 2%).

Второй случай предполагает использование более сложных математических моделей. Однако, усложнение расчетов оправдано только тогда, когда имеется уверенность в способности компании обеспечить заданные темпы прироста дивидендов. Учитывая высокую рискованность акционерного капитала, можно утверждать, что далеко не каждое предприятие способно обеспечить соблюдение данного условия на достаточно длительном промежутке времени. Тем более, когда речь идет о российских предприятиях, еще не накопивших существенного опыта работы в условиях свободного рынка. Поэтому, при определении цены акционерного капитала обычно не ограничиваются каким-то одним (пусть даже самым сложным) способом расчета, а одновременно применяют несколько более простых методов. Причем, ни один из них не рассматривается как идеальный. Используя различные подходы, финансист стремится минимизировать разброс получаемых результатов, пытаясь найти некое консенсусное значение, которое может быть обосновано не только математическими расчетами и логическими построениями, но и его (финансиста) интуицией и здравым смыслом.

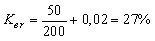

Наряду с методом дисконтирования потока дивидендных выплат, для определения цены акционерного капитала широко используется модель CAPM, рассмотренная в параграфе 5.6. Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов. Однако для ее полноценного использования необходимо наличие зрелого финансового рынка с хорошо развитой информационной инфраструктурой. Это предполагает наличие финансовых инструментов, реально обеспечивающих доходность, которая может быть определена как безрисковая. Как правило, такими инструментами являются государственные ценные бумаги. Кроме этого, необходима информация об уровн-коэффициентов акций отдельныхе предприятий и величине премии за общерыночный риск. Зная эти характеристики, можно применить формулу линии рынка ценных бумаг (5.6.4) и рассчитать ожидаемую доходность обыкновенной акции (r).

Например, уровень безрисковой ставки (rf) составляет 20% годовых, -коэффициент ценных бумаг предприятия-эмитента находится на уровнефактический 2. Изучение динамики основного рыночного индекса (например, российского индекса РТС) показывает, что вложение капитала в акции обеспечивает среднюю доходность на 3,5 процентных пункта более высокую в сравнении с безрисковой доходностью; то есть рыночная доходность (rm) составляет 23,5% (20 + 3,5). Подставив эти данные в (5.6.4), получим:

Следовательно, цена акционерного капитала (Kes) будет равна 27%.

Компании, активно эмитирующие облигации и накопившие достаточно продолжительную кредитную историю, могут использовать более простой способ оценки акционерного капитала. Добавляя к фактическому уровню доходности своих облигаций величину премии за риск, предприятие получает ожидаемую величину доходности обыкновенных акций. Размер премии устанавливается на уровне 3 – 4 процентных пунктов. Например, полная доходность облигаций (без учета эффекта налоговой защиты) составила 24,177%. Предприятие использует в своих расчетах среднее значение премии за риск 3,5%. Тогда доходность обыкновенных акций и, соответственно, цена акционерного капитала (Kes) составит 27,677% (24,177 + 3,5).

Предприятия, впервые выходящие на фондовый рынок, могут воспользоваться приближенным методом определения ожидаемой доходности своих акций. Для этого можно использовать фактическое значение коэффициента “цена/прибыль” (P/E ratio) компаний, сходных по своим основным параметром с данным предприятием, акции которых уже котируются на рынке. Например, фирма, осуществляющая разработку программного обеспечения для управления бизнесом, собирается сделать публичное размещение своих акций. Аналогичная ей по роду занятий, масштабам деятельности и рентабельности компания уже котирует свои акции на бирже. Рыночная цена этих финансовых активов превышает сумму годовой чистой прибыли на 1 акцию в 4 раза (P/E ratio = 4). Тогда их доходность может быть определена как величина, обратная коэффициенту P/E. Действительно:

,

(6.3.3)

,

(6.3.3)

то есть мы получаем отношение чистой прибыли к фактической цене акции. В нашем примере 1 / P/E будет равно 0,25 (1 / 4), соответственно цена акционерного капитала (Kes) составит 25%.

Будучи наиболее простым, последний способ определения цены акционерного капитала, является и наименее надежным. В нем не учитывается различие между чистой прибылью и дивидендами в предположении, что вся сумма чистой прибыли распределяется между акционерами. Кроме того, имеются технические ограничения на его применение: для акций, у которых значение коэффициента P/E превышает 10, уровень доходности получается ниже 10% годовых. Например, если отношение цены акции к чистой прибыли составит 60, ее доходность будет равна лишь 1,66% (1 / 60). Рассчитывать на получение акционерного капитала по такой цене (тем более при первичном размещении акций нового предприятия) абсолютно нереально. Данный подход неприменим и в случае, когда компания, акции которой используются для сравнения, не приносит прибыли. Например, Интернет-компания Priceline.com в течение 1999 – 2000 годов была убыточной. Тем не менее, ее акции котировались на фондовом рынке, причем их цена поднималась до 100 долларов за 1 акцию. То есть, отношение “цена/прибыль” для этих акций было отрицательным. В период процветания Интернет-экономики подобные случаи были не единичными – многим убыточным компаниям удавалось разместить свои акции на фондовом рынке и даже обеспечить быстрый рост своей рыночной капитализации (см. гл. 4). Но рассчитывать на повторение подобного феномена в ближайшем будущем вряд ли приходится: падение индекса NASDAQ на 39% в течение 2000 года отрезвило инвесторов, поэтому предприятиям, впервые выходящим на финансовый рынок, следует, во-первых, зарабатывать приличную прибыль; а во-вторых, ориентироваться на очень скромные значения коэффициента P/E.

Обобщая вышесказанное, следует еще раз подчеркнуть: каждый из четырех рассмотренных способов имеет свои преимущества и недостатки, но ни один из них не является идеальным. Лучше всего использовать все четыре подхода, сравнивая полученные результаты между собой. Если величина расхождений не превышает 2 – 3 процентных пункта, то финансист может, руководствуясь своим профессиональным суждением, выбрать нижнюю, верхнюю границу или середину полученного интервала в качестве адекватной оценки акционерного капитала. В противном случае, расчеты следует выполнить заново, уточнив исходные предположения, и продолжать такие итерации до тех пор, пока разброс получаемых результатов не будет минимизирован. Если этого сделать не удается, то, скорее всего, предприятию следует отказаться от выпуска акций и сконцентрировать внимание на изучение причин неудачи: либо они кроются в неблагоприятном состоянии внешнего окружении (слабая рыночная конъюнктура, общий спад экономики, высокая инфляция и т.п.), либо они “встроены” в систему управления предприятием, не позволяющую делать надежные прогнозы будущих доходов и не обеспечивающую менеджеров достоверной информацией об уже достигнутых результатах. В нашем примере разброс рассчитанных значений составил от Kes = 25% (по четвертому способу) до Kes = 28,316% (по первому способу). Трезво оценивая возможности своего предприятия, финансист может выбрать значение, близкое к верхнему пределу: Kes = 28%.

Несмотря на ряд технических сложностей, возникающих при определении цены акционерного капитала, сама концепция такого подхода не вызывает сомнений: предприятие хочет получить внешнее финансирование, за которое приходится платить определенную цену. Несколько труднее понять, почему (и кому) предприятие вынуждено платить за использование своих внутренних источников – нераспределенной прибыли и амортизации? Чтобы разобраться в этом вопросе, следует вспомнить, как образуется прибыль и кому она принадлежит (параграфы 1.1 и 1.2). Окончательный финансовый результат работы предприятия за определенный промежуток времени (например – год) называется чистой прибылью. Вся ее сумма принадлежит собственникам (акционерам) предприятия, она может быть изъята ими путем выплаты дивидендов в денежной форме. Однако, акционеры могут оставить всю или часть чистой прибыли на балансе предприятия – в этом случае говорят о реинвестировании прибыли. Другое название этого показателя – нераспределенная прибыль за год. Она добавляется к общей сумме нераспределенной прибыли, накопленный за весь период работы предприятия, с момента его создания до начала отчетного года. В результате, получают накопленную нераспределенную прибыль на конец года, которая и отражается в бухгалтерском балансе предприятия как сумма увеличения его собственного капитала.

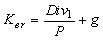

Таким образом, прибыль не принадлежит предприятию (а тем более, его менеджерам), а для того, чтобы оставить ее на балансе предприятия, необходимо предложить акционерам что-нибудь взамен, и этим “чем-нибудь” должен стать дополнительный доход, который акционеры могут получить в будущем. Чему должна быть равна величина этого дохода? Предположим, что акционеры изъяли у предприятия всю чистую прибыль с целью инвестирования полученных дивидендов в акции другой компании. Такое поведение инвесторов будет оправдано только в том случае, если доходность альтернативных вложений будет не ниже той доходности, которую приносило им владение акциями данного предприятия при сопоставимом уровне риска. Следовательно, отказываясь от получения дивидендов, акционеры рассчитывают на получение дохода, как минимум, равного тому, который они получали раньше. То есть, фактическая доходность акций предприятия является для акционеров предельной доходностью, на получение которой они согласны при заданном уровне риска. Предприятие может удерживать чистую прибыль от распределения между владельцами (реинвестировать ее) только в том случае, если акционеры верят в его способность заработать на реинвестированные суммы доход, не меньший, чем тот, который был обеспечен им в прошлом. Относительная величина этого дохода и будет являться ценой дополнительного капитала для предприятия. Иными словами, ценой капитала, получаемого предприятием от акционеров в форме нераспределенной прибыли (Ker), должна являться фактическая доходность его акционерного капитала (Kes). Но удержание прибыли не требует каких-либо дополнительных расходов, поэтому цена нераспределенной прибыли не корректируется на относительную величину издержек предприятия, связанных с эмиссией акций (l = CEm / P). Например, при определении цены акционерного капитала по модели Гордона с использованием формулы (6.3.1), выражение для нахождения цены нераспределенной прибыли примет следующий вид:

(6.3.4)

(6.3.4)

В нашем примере получим:

Для предприятия это означает, что оно может рассчитывать на согласие акционеров не выплачивать им дивиденды только в случае, если ожидаемая доходность вложения реинвестированной прибыли, составит не ниже 27% годовых.

Еще одним важнейшим внутренним источником финансирования являются амортизационные отчисления. По аналогии с нераспределенной прибылью можно предположить, что этот источник также должен рассматриваться как платный ресурс, и, привлекая его, предприятие должно оплачивать его цену. С юридической точки зрения, акционеры не имеют права на изъятие амортизационных отчислений у нормально работающего предприятия. Однако, даже если бы они захотели сделать это, им пришлось бы задуматься об альтернативных издержках, связанных с данным решением. Изъятие амортизации имело бы смысл для акционеров только в том случае, если бы они располагали альтернативной возможностью инвестирования, причем доходность новых вложений была бы не ниже средней цены капитала предприятия при том же уровне риска. Цена амортизации “растворяется” в средней цене всего капитала. Руководствуясь подобной логикой, можно прийти к выводу, что цена капитала, получаемого в форме начисления амортизации, должна быть равна средней цене капитала предприятия, в структуре которого отсутствуют обыкновенные акции. Более подробно процедура расчета средней цены капитала будет рассмотрена в следующем параграфе, в котором мы вернемся и к определению цены амортизационных отчислений.

Список литературы

Для подготовки данной применялись материалы сети Интернет из общего доступа