Общие принципы финансового планирования

Общие принципы финансового планирования

Савчук Владимир Павлович

В условиях перехода от административной к рыночной экономике процесс планирования деятельности предприятия претерпел коренные изменения. Методы планирования, принятые в условиях централизованной экономики, не оправдали себя, и это было признано одной из главных причин, приведших к сложной экономической ситуации. Старая система планирования также не соответствовала новым послеприватизационным условиям. Работать же без планирования, как оказалось, не в состоянии ни одно предприятие. Таким образом, возникла необходимость разработки новой системы, отвечающей целям и задачам предприятия в условиях рыночной экономики, помогающей осуществлять эффективную управленческую деятельность. Разумеется, эта система должна базироваться на подходах и технологиях, используемых на западных предприятиях, имеющих многолетний опыт планирования.

Почему планирование жизненно важно для хозяйствующего субъекта? Планировать необходимо для того

чтобы понимать, где, когда и для кого предприятие собираетесь производить и продавать продукцию;

чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

чтобы добиться эффективного использования привлеченных ресурсов;

наконец, чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

С развитием мировой экономики планирование деятельности стало основой работы предприятий. Характерным примером этого является бизнес-план. Без него очень редкий инвестор решится вкладывать деньги в развитие или расширение бизнеса. От правильности и точности прогнозов зависят успехи и неудачи предпринимательской деятельности.

После отказа от старой системы планирования многие отечественные предприятия пытались самостоятельно разработать новую эффективную систему, но нехватка квалифицированных специалистов данного направления делала задачу невыполнимой. Слепо перенимать западный опыт было неразумно. В идеальном случае современное планирование должно сочетать положительный опыт предыдущей системы хозяйствования и то новое, что диктуется изменившимися условиями и позитивным зарубежным опытом.

Даже сейчас, когда Украина подключена к мировому информационному потоку обмена опытом и знаниями, а количество квалифицированных специалистов возросло, системы планирования деятельности на украинских предприятиях не лишены недостатков:

формы большинства планово-экономических документов неудобны для финансового анализа;

процесс планирования по традиции начинается с производства, а не с изучения потребности рынка в конкретном продукте;

при планировании преобладает затратный метод ценообразования, без учета спроса на продукцию;

не производится анализа безубыточности продаж;

экономическое планирование не доводится до финансового и поэтому не дает возможности определить потребность в финансировании деятельности предприятия;

при существующей системе планирования невозможно определить запас финансовой прочности, достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия в изменяющихся условиях деятельности.

Почти все эти недостатки связаны с медлительностью перехода от старой экономической системы к новой.

Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования и, следовательно, управленческого процесса, осуществляемого менеджментом предприятия. Его главными этапами выделяют следующее:

анализ инвестиционных возможностей и возможностей финансирования, которыми располагает компания;

прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

обоснование выбранного варианта из ряда возможных решений (этот вариант и будет представлен в окончательной редакции плана);

оценки результатов, достигнутых компанией, в сравнении с целями, установленными в финансовом плане.

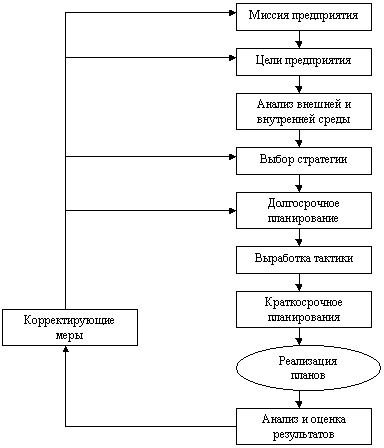

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия: никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения. Финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, финансовые планы могут быть неприемлемы, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде. Общая идеология финансового планирования представлена на рис. 1.

Рис. 1. Комплексный характер планирования предприятия

С общей точки зрения можно выделить следующие уровни финансового планирования: долгосрочное и краткосрочное планирование. Долгосрочное планирование связано с приобретением основных средств, которые планируется использовать в течение длительного времени. Разделение производят по следующим критериям:

группа активов и обязательств, с которыми связаны вопросы финансового планирования (долгосрочные обязательства);

решения долгосрочного финансового планирования нелегко приостановить, они влияют на деятельность компании на длительное время;

плановый период (как правило, у краткосрочного планирования – до 12 месяцев, у долгосрочного – более одного года, обычно более трех лет).

Например, сравните кредит в 10 миллионов долларов, полученный в банке на 60 дней, с выпуском облигаций на 10 миллионов долларов на 10 лет. Получение банковского кредита, безусловно, относится к категории краткосрочных решений. Компания может погасить его два месяца спустя и оказаться вновь в начале пути принятия краткосрочных решений. Компания может осуществить выпуск в обращение облигаций, рассчитанных на 10 лет, в январе и погасить его в марте, но такое решение крайне неразумно и обойдется очень дорого. В действительности подобный выпуск облигаций относится к категории долгосрочных решений, не только потому, что облигации выпущены на 10 лет, но также в связи с тем, что решения о выпуске облигаций невозможно быстро приостановить и изменить. Долгосрочное планирование связано с привлечением долгосрочных источников финансирования и обычно оформляется в виде инвестиционного проекта.

Финансовый менеджер, отвечающий за краткосрочные финансовые решения, не должен заглядывать далеко вперед. Его решение о 60 дневном кредите в банке может быть основано всего лишь на прогнозе потока денежных средств на 2 месяца. Но решение о выпуске облигаций обычно требует прогноза потоков денежных средств на 5, 10 или более лет.

Менеджеры, занятые краткосрочным финансовым планированием, могут избежать многих принципиальных вопросов. Иначе говоря, краткосрочные финансовые решения легче, чем принятие долгосрочных решений, однако это не означает, что они менее важны. Компания может выявить весьма обещающие возможности для осуществления инвестиций, определить оптимальное соотношение заемного и собственного капиталов, разработать совершенную политику дивидендов и тем не менее не иметь успеха, потому что никто не позаботился о том, чтобы иметь достаточно денежных средств для оплаты ее текущих счетов.

Однако в такой классификации имеются два ограничения: 1) отнести период к той или иной срочности в различных отраслях народного хозяйства весьма трудно, например, долгосрочный период судостроительной компании не равнозначен долгосрочному периоду супермаркета; 2) в некоторых случаях проблемы краткосрочного периода могут приобрести стратегическое значение. Так, например, внезапные трудности с текущими платежами часто приобретают фундаментальную значимость, так как могут неожиданно поставить вопрос о выживании предприятия.

Долгосрочное планирование связано с привлечением долгосрочных источников финансирования и обычно оформляется в виде инвестиционного проекта.

Разработчики долгосрочных финансовых планов стремятся иметь дело с агрегатными инвестиционными показателями и не погружаются в различные детали. Многочисленные мелкие инвестиционные проекты сводятся воедино и рассматриваются, как один крупный проект.

Например, каждое подразделение предприятия составляет три возможных варианта его деятельности:

план агрессивного роста, предполагающий крупные капиталовложения, развитие новых продуктов, освоение новых рынков;

план нормального роста, предполагающий рост подразделения темпами роста рынка, а не за счет наступления на конкурентов;

план сокращения расходов, предполагающий свести к минимуму требуемые капиталовложения.

Финансовый менеджер, в данном случае, не занимается детализацией проектов внутри каждого из вариантов деятельности. Его задача принципиально одобрить один из вариантов.

Условия, от которых зависит эффективность финансового планирования, вытекают из самих целей этого процесса и требуемого конечного результата. В этом смысле выделяют три основные условия финансового планирования:

Прогнозирование. Финансовые планы должны быть составлены при как можно более точном прогнозе определяющих факторов. При этом прогнозирование может основываться на исторической информации, с использованием аппарата математической статистики (математического ожидания, линии тренда и т.д.), результатов моделей прогнозирования (статистических моделей, учитывающих взаимосвязь факторов друг с другом и внешними факторами), экспертных оценок и др.

Выбор оптимального финансового плана. Очень важный момент для менеджеров компании. На сегодняшний день не существует модели, решающей за менеджера, какую из возможных альтернатив следует принять. Решение принимается после изучения альтернатив, на основе профессионального опыта и, возможно даже, интуиции руководства.

Контроль над воплощением финансового плана в жизнь. Достижение долгосрочных планов невозможно без текущего планирования, подчиненного этим долгосрочным планам.

Сформулированные выше условия имеют достаточно общий вид. В то же время следует осознавать, что финансовый план – это, в конечном итоге, набор финансовых показателей, которые необходимо рассчитывать и прогнозировать с помощью специальных технологий. В качестве конечного результата финансового плана обычно используются прогнозные баланс предприятия, отчет о прибыли и отчет о движении денежных средств. Сформулируем основные технологические принципы финансового планирования [9].

Принцип соответствия состоит в том, что приобретение текущих активов (оборотных средств) следует планировать преимущественно за счет краткосрочных источников. Другими словами, если предприятие планирует закупку партии товаров, прибегать для финансирования этой сделки к эмиссии облигаций не следует. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время, для проведения модернизации парка оборудования следует привлекать долгосрочные источники финансирования.

Принцип постоянной потребности в рабочем капитале (собственных оборотных средствах) сводится к тому, что в прогнозируемом балансе предприятия сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей, т.е. нельзя планировать “слабо ликвидный” баланс предприятия. Данный принцип имеет ярко выраженный прагматичный смысл – определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочной задолженности и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

Принцип избытка денежных средств предполагает в процессе планирования “не обнулять” денежный счет, а иметь некоторый запас денег для обеспечения надежной платежной дисциплины в тех случаях, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. В том случае, когда в реальной практике сумма денег предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

При разработке финансовых планов на долгосрочную перспективу менеджер использует математические, статистические и другие методы для прогнозирования будущей ситуации. Безусловно, чем точнее прогноз, тем лучше “сработает” компания, но основываться только на результатах прогноза было бы неразумно. Во-первых, долгосрочные прогнозы отличаются невысокой точностью. Во-вторых, никакой прогноз не сможет предсказать нестандартный поворот событий. В-третьих, прогноз, основанный на наиболее вероятных событиях, своим результатом предполагает конкретный финансовый план, который теряет свою ценность уже после первого маловероятного события, и компания оказывается перед необходимостью разрабатывать новый финансовый план. Гораздо разумней на стадии подготовки финансового плана применить ситуационный анализ "Что будет, если…?".

Основные положения ситуационного анализа состоят в следующем:

существует бесконечное множество независящих от компании внешних факторов, влияющих на финансовое состояние компании в плановом периоде;

некоторые из этих факторов не поддаются или трудно поддаются количественной оценке;

значения количественных факторов в плановом периоде в момент времени “сейчас” неизвестны и поддаются только вероятностной оценке;

реальность финансового плана увеличивается, если рассматривать не дискретные значения факторов, а определенный диапазон значений;

Суть ситуационного анализа состоит в том, что, изменяя исходные данные о плановых объемах продаж, ценах и др., мы анализируем конечные результаты планирования, оцениваем риски и определяем оптимальный вариант действий.

Ситуационный анализ практически невозможно провести без вычислительной техники. Как правило, финансовый план – это большого объема документ со сложными арифметическими и статистическими расчетами внутри. Составление одного варианта финансового плана без ЭВМ является сложным процессом, а ситуационное моделирование предполагает в некоторых моментах составление десятков и более родственных финансовых планов.

Большинство финансовых моделей, которые применяются менеджерами корпораций, относятся к методам моделирования, направленным на прогнозирование последствий альтернативных финансовых стратегий при разных исходных допущениях. Эти модели включают как модели общего характера, практически не очень сложные, так и модели, содержащие сотни уравнений и взаимосвязанных переменных.

Большинство крупных компаний применяют одну финансовую модель или имеют доступ только к одной. Иногда можно встретить использование нескольких моделей: вероятно, развернутую модель, интегрирующую планирование инвестиций и оперативное планирование, и более простую модель, сфокусированную на анализе последствий финансовой стратегии, а также модель, специально предназначенную для анализа предполагаемых слияний.

Причина популярности именно таких моделей заключается в их простоте и практичности. Они поддерживают усилия менеджеров, разрабатывающих прогнозные формы финансовых отчетов, облегчая и существенно удешевляя эту процедуру. Модели автоматизируют значительную часть их работы, которая обычно бывает наиболее утомительной, трудоемкой и требует много времени.

Разработка программного обеспечения для таких моделей может осуществляться командами высококвалифицированных и талантливых программистов. В настоящее время для решения достаточно сложных вопросов, возникающих в финансовом планировании, используются стандартные программы, основанные на работе пользователя с электронными таблицами, например, Excel.

Большинство компаний относятся серьезно к финансовому планированию и выделяют значительные ресурсы на эти цели. Что же они получают в обмен на эти усилия?

Материальный продукт всего процесса - финансовый план, описывающий финансовую стратегию компании и прогнозирующий ее результаты с помощью прогнозных финансовых отчетов: балансового, отчета о прибылях и убытках, об источниках и использовании фондов. План формулирует финансовые цели и эталоны для оценки положения компании. Обычно он также дает обоснование выбранной стратегии и объяснение того, как поставленные цели должны быть достигнуты.

План - это конечный результат. Однако процесс его разработки ценен сам по себе. Во-первых, планирование вынуждает финансового менеджера рассматривать совокупный эффект инвестиционных решений вместе с результатами финансовых решений. Во-вторых, планирование заставляет финансового менеджера изучать события, которые могут помешать успеху компании и запасаться стратегиями, которые рассматриваются в качестве запасного средства реагирования в случае появления неожиданных обстоятельств.

Список литературы

Для подготовки данной применялись материалы сети Интернет из общего доступа