Моделирование рисков инвестиционных проектов

Моделирование рисков инвестиционных проектов

И.Я. Лукасевич

Если не можете добиться результата, имитируйте кипучую деятельность и бешеную активность.

(Из законов Мэрфи: следствие Эндрю)

Имитационное моделирование (simulation) является одним из мощнейших методов анализа экономических систем.

В общем случае, под имитацией понимают процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира [18].

Цели проведения подобных экспериментов могут быть самыми различными – от выявления свойств и закономерностей исследуемой системы, до решения конкретных практических задач. С развитием средств вычислительной техники и программного обеспечения, спектр применения имитации в сфере экономики существенно расширился. В настоящее время ее используют как для решения задач внутрифирменного управления, так и для моделирования управления на макроэкономическом уровне. Рассмотрим основные преимущества применения имитационного моделирования в процессе решения задач финансового анализа.

Как следует из определения, имитация – это компьютерный эксперимент. Единственное отличие подобного эксперимента от реального состоит в том, что он проводится с моделью системы, а не с самой системой. Однако проведение реальных экспериментов с экономическими системами, по крайней мере, неразумно, требует значительных затрат и вряд ли осуществимо на практике. Таким образом, имитация является единственным способом исследования систем без осуществления реальных экспериментов.

Часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений. Например, при оценке риска инвестиционных проектов, как правило, используют прогнозные данные об объемах продаж, затратах, ценах и т.д.

Однако чтобы адекватно оценить риск необходимо иметь достаточное количество информации для формулировки правдоподобных гипотез о вероятностных распределениях ключевых параметров проекта. В подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. сгенерированными компьютером).

При решении многих задач финансового анализа используются модели, содержащие случайные величины, поведение которых не поддается управлению со стороны лиц, принимающих решения. Такие модели называют стохастическими. Применение имитации позволяет сделать выводы о возможных результатах, основанные на вероятностных распределениях случайных факторов (величин). Стохастическую имитацию часто называют методом Монте-Карло.

Существуют и другие преимущества имитации. Подробное изложение основ имитационного моделирования и его применения в различных сферах можно найти в [5, 18, 19, 21].

Мы же рассмотрим технологию применения имитационного моделирования для анализа рисков инвестиционных проектов в среде ППП EXCEL.

Моделирование рисков инвестиционных проектов

Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели).

В общем случае, проведение имитационного эксперимента можно разбить на следующие этапы.

Установить взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства.

Задать законы распределения вероятностей для ключевых параметров модели.

Провести компьютерную имитацию значений ключевых параметров модели.

Рассчитать основные характеристики распределений исходных и выходных показателей.

Провести анализ полученных результатов и принять решение.

Результаты имитационного эксперимента могут быть дополнены статистическим анализом, а также использоваться для построения прогнозных моделей и сценариев.

Осуществим имитационное моделирование анализа рисков инвестиционного проекта на основании данных примера, используемого ранее для демонстрации метода сценариев в главе 5. Для удобства, приведем его условия еще раз.

Пример 6.1

Фирма рассматривает инвестиционный проект по производству продукта "А". В процессе предварительного анализа экспертами были выявлены три ключевых параметра проекта и определены возможные границы их изменений (табл. 6.1). Прочие параметры проекта считаются постоянными величинами (табл. 6.2).

Таблица 6.1

Ключевые параметры проекта по производству продукта "А"

|

Сценарий |

Показатели |

||

|

Наихудший |

Наилучший |

Вероятный |

|

|

Объем выпуска – Q |

150 |

300 |

200 |

|

Цена за штуку – P |

40 |

55 |

50 |

|

Переменные затраты – V |

35 |

25 |

30 |

Таблица 6.2

Неизменяемые параметры проекта по производству продукта "А"

|

Показатели |

Наиболее вероятное значение |

|

Постоянные затраты – F |

500 |

|

Амортизация – A |

100 |

|

Налог на прибыль – T |

60% |

|

Норма дисконта – r |

10% |

|

Срок проекта – n |

5 |

|

Начальные инвестиции – I0 |

2000 |

Первым этапом анализа согласно сформулированному выше алгоритму является определение зависимости результирующего показателя от исходных. При этом в качестве результирующего показателя обычно выступает один из критериев эффективности: NPV, IRR, PI (см. главу 2).

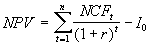

Предположим, что используемым критерием является чистая современная стоимость проекта NPV:

(6.1)

(6.1)

где NCFt – величина чистого потока платежей в периоде t.

По условиям примера, значения нормы дисконта r и первоначального объема инвестиций I0 известны и считаются постоянными в течении срока реализации проекта (табл. 6.2).

По условиям примера ключевыми варьируемыми параметрами являются: переменные расходы V, объем выпуска Q и цена P. Диапазоны возможных изменений варьируемых показателей приведены в табл. 6.1. При этом будем исходить из предположения, что все ключевые переменные имеют равномерное распределение вероятностей.

Реализация третьего этапа может быть осуществлена только с применением ЭВМ, оснащенной специальными программными средствами. Поэтому прежде чем приступить к третьему этапу – имитационному эксперименту, познакомимся с соответствующими средствами ППП EXCEL, автоматизирующими его проведение.

Список литературы

Для подготовки данной применялись материалы сети Интернет из общего доступа