Организационные формы международного бизнеса: российская практика

Организационные формы международного бизнеса: российская практика

Владимирова И.Г.

Современный этап развития международного бизнеса характеризуется глубокими изменениями во всей его системе. Существенной чертой его становится глобализация, подразумевающая усиление взаимозависимости и взаимовлияния различных сфер деятельности в области международного бизнеса. В связи с процессом глобализации ни одно явление в обществе, независимо от того, какого оно характера – экономического, политического, юридического – нельзя рассматривать изолированно.

Глобализация международного бизнеса проявляется, прежде всего, в активизации в последние годы деятельности транснациональных корпораций (ТНК) и в появлении корпораций, находящихся на высшей ступени их развития – глобальных ТНК.

Основные принципы деятельности крупных компаний, действующие в 80-е годы, – экономия, гибкость, маневренность и компактность – сменились на ориентацию на экспансию и рост, наиболее проявившиеся в последние два года. Этот вывод уже не в первый раз подтверждают исследования, публикуемые в журнале IndustryWeek и проводимые совместно с рейтинговыми агентствами Dun&Bradstreet и Moody’s Investors Service на основе анализа деятельности и установления рейтинга 1000 крупнейших в мире производственных компаний. Рост компаний происходит прежде всего путем их слияния и поглощения других компаний. К такой стратегии прибегают в настоящее время и многие успешные фирмы, возглавляющие рейтинги крупнейших компаний. Но не удовлетворяясь только суммированием уже существующих долей рынка в условиях слияния компаний, большинство ТНК избирают стратегию освоения новых рынков и прежде всего рынков Азии и территории бывшего СССР. Причем рынок России, и мы не побоимся повториться, многими экспертами рассматривается как один из наиболее перспективных.

ТНК в своем развитии и функционировании опираются на всевозможные организационные формы ведения международного бизнеса. Осуществляя экспансию российского рынка, перед корпорациями, как правило, встает проблема выбора из всех возможных в нашей стране наиболее эффективных организационных форм осуществления международного бизнеса с учетом действующих объективных и субъективных факторов.

Среди всего разнообразия организационных форм международного бизнеса в России можно выделить три группы:

организационные формы международного бизнеса с закреплением их юридического статуса в стране базирования, т.е. с созданием юридических лиц (предприятия с иностранными инвестициями);

организационные формы международного бизнеса с закреплением их налогового статуса, но без создания юридических лиц (представительства и филиалы иностранных юридических лиц);

организационные формы международного бизнеса, основанные на договорных отношениях (без создания юридических лиц и закрепления налогового статуса).

Рассматривая первую группу форм, необходимо отметить, что они могут быть созданы путем учреждения новой фирмы в соответствии с российским законодательством (самостоятельно или с местным партнером), либо путем приобретения существенной доли в уже действующей российской фирме или полного поглощения этой фирмы, в том числе в процессе приватизации.

Из первой группы форм осуществления международного бизнеса, представляющих собой предприятия с иностранными инвестициями, можно выделить две группы компаний:

предприятия, на 100% принадлежащие иностранному инвестору;

предприятия с долевым участием иностранных инвестиций (совместные компании).

Кроме того организационные формы осуществления международного бизнеса с закреплением их юридического статуса могут быть созданы в виде дочерней, ассоциированной или полностью самостоятельной компании.

Дочерняя компания регистрируется как компания с собственным балансом, т.е. является юридическим лицом, но контроль над ней осуществляет другая компания (основная, материнская) в силу того, что она обладает основной частью акций (паев) дочерней компании. В России компания признается дочерней, если другая (основная) компания в силу преобладающего участия в ее уставном капитале, либо в соответствии с заключенным между ними договором, либо другим образом имеет возможность определять решения, принимаемые такой компанией (т.е. в случае, когда основной компании принадлежит большинство голосов по обыкновенным акциям дочерней компании).

Ассоциированная (зависимая) компания отличается от дочерней тем, что находится под более слабым контролем материнской фирмы, так как последней принадлежит существенная, но не основная часть акций (паев). В России компания признается зависимой, если другая (преобладающая) компания имеет более 20% голосующих акций компании.

Существенное значение для выбора организационной формы международного бизнеса с закреплением ее юридического статуса имеют основные мотивы его осуществления, среди которых наибольшее влияние оказывают следующие:

создание за рубежом собственной инфраструктуры современного международного бизнеса (складов, баз подработки, транспортных предприятий, банков, страховых компаний и т.д.), то есть товаро- и услугопроводящей сети преимущественно для сбыта товаров и услуг, произведенных в стране-экспортере;

организация производства товаров и услуг за рубежом в связи с тем, что ввоз некоторых товаров или услуг в зарубежную страну невозможен или затруднен из-за различных ограничений (таможенных тарифов, квот) или из-за свойств этих товаров и особенно услуг, как, например, нередко бывает в отраслях сферы услуг, где часто единственный способ продать услугу покупателю – это произвести услугу на месте;

организация производства товаров и услуг за рубежом в случае, если это производство на месте оказывается более дешевым, эффективным способом обслуживания данного зарубежного рынка, например, из-за экономии на транспортных расходах, наличия дефицитных материальных ресурсов, низкой стоимости рабочей силы (при высокой трудоемкости производства) или в случае, когда эта страна оказывается наиболее дешевым местом производства товаров и услуг для их поставки на мировой рынок, включая и рынки страны происхождения инвестиций;

организация производства товаров и услуг за рубежом в связи с тем, что для некоторых видов продукции, особенно технически сложных, важно послепродажное обслуживание, консультационные и иные услуги, требующие постоянного присутствия производителя на рынке. В этом случае собственное производство в зарубежной стране часто более выгодно, чем организация там только сбытовой фирмы, и тем более выгоднее, чем сбыт через посредников.

Рассмотрим более подробно основные организационные формы осуществления международного бизнеса.

Предприятия с долевым участием иностранных инвестиций (совместные предприятия)

Одно из общепризнанных в мировой практике определений гласит: “Совместное предприятие (СП) – это предприятие, корпорация или иное объединение, образованное двумя или большим числом юридических и физических лиц, которые объединили свои усилия с целью создания долгосрочного прибыльного бизнеса”.

Учреждение совместной фирмы всегда основывается на договоре, которым определяются права и обязанности партнеров по отношению друг к другу и перед третьими лицами. Совместные предприятия могут быть созданы как только национальными компаниями, так и иностранными. Учитывая, что в данной статье речь идет о формах осуществления международного бизнеса, под совместным предприятием будем понимать предприятие с долевым участием иностранного капитала, т.е. международное СП.

Понятие международного совместного предприятия используется для обозначения предприятий (фирм), находящихся в совместной собственности двух или более владельцев (юридических и физических лиц), основанных на смешанной собственности разных стран. Именно такого вида предприятия были наиболее распространены в России в начале 90-х годов. Причем в те годы достаточно часто встречались терминологические ошибки. Многие считали, что СП – это организационно-правовая форма осуществления бизнеса. А ведь совместное предпринимательство – это только отражение сути операций международного бизнеса, при этом организационно-правовая форма может быть любой (общество с ограниченной ответственностью, акционерное общество и т.п.).

Важным признаком СП является совместная собственность партнеров на конечный продукт. По этому признаку отличают совместную компанию от организационного оформления других операций международного бизнеса. Этот признак кладется в основу и определяет порядок расчетов между партнерами.

СП являются единственно возможной формой совместной собственности на средства производства и потому, по сути, ориентированы на взаимную заинтересованность и взаимное стремление партнеров к эффективному и долгосрочному сотрудничеству. Любые другие операции международного бизнеса, будь то импортно-экспортные контракты, кооперационные соглашения, аренда оборудования за рубежом или торговля лицензиями, франчайзинг, ориентированы на определенные сроки действия, порой близкие по времени к моменту заключения соглашений. Создание СП связано с решением множества проблем стандартизации и сертификации производства, материально-технического обеспечения, обхода существующих во многих странах экспортных ограничений.

Важными побудительными мотивами создания совместных предприятий выступают трудности самостоятельного проникновения на внешние рынки, недостаточное знание зарубежной хозяйственной среды и необходимость объединения усилий партнеров в условиях растущей неопределенности экономического развития, а порой и национальное законодательство, ограничивающее 100%-ную иностранную собственность в отдельных отраслях и сферах. Особое значение при этом принадлежит обмену организационным, управленческим и технологическим опытом, взаимному использованию сбытовой и сервисной инфраструктуры партнеров.

Многие иностранные компании понимают, что, привлекая при учреждении нового предприятия на территории другого государства местный капитал, стремясь установить хорошие связи с местными властями, они подыгрывают национальным чувствам и снижают остроту критики в свой адрес (тем самым уменьшая опасность национализации или экспроприации), а также получают возможность контроля продаж на местном рынке. В случае создания СП риск иностранного инвестора значительно ниже, чем при покупке зарубежной фирмы или создании филиала (представительства).

Несмотря на важность всех вышеперечисленных факторов, основная причина совместного владения собственностью за границей кроется все-таки в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, находящихся в разных странах, совокупный результат которого намного превышает сумму результатов отдельных действий этих предприятий.

Компании также иногда вынуждены объединять свои ресурсы для борьбы с более крупными и мощными конкурентами. Порой для сокращения издержек, неизбежных при открытии новых предприятий, группы иностранных инвесторов создают совместные компании в третьих странах. Например, Ford (США) и Volkswagen (Германия) создали в Бразилии совместное предприятие по сборке автомобилей “Аутолатина”.

Создание СП нередко связано с длительными поисками подходящего партнера, со сложными расчетами эффективности проекта для его инициаторов, с согласованием выработанных совместно с иностранным партнером вариантов решений и технической политики.

Цели совместного предпринимательства могут быть различны. В качестве основных из них и наиболее распространенных можно назвать:

получение современных зарубежных технологий (в отличие от традиционного лицензирования при совместном предпринимательстве продавец лицензий становится совладельцем использующего их предприятия, крайне заинтересованным в получении высокой прибыли), преодоление барьеров протекционизма в международной передаче технологий;

повышение конкурентоспособности продукта на рынке; расширение экспорта продукции, выход на внешний рынок за счет:

Ш изучения специфических потребностей зарубежных рынков, проведения комплекса мероприятий по маркетингу;

Ш организации производства продукции в соответствии с характерными для мирового рынка параметрами качества или в соответствии с нормами, принятыми в странах, где планируется осуществлять ее сбыт;

Ш выхода на рынки стран, применяющих жесткий торговый протекционизм и ограничения на иностранные инвестиции без участия местных предприятий и фирм.

привлечение дополнительных финансовых и материальных ресурсов, возможность использования имеющихся в распоряжении одного из учредителей СП ресурсов по ценам, значительно ниже средних цен мирового рынка;

снижение затрат на производство продукции на основе использования трансфертного (внутрифирменного) ценообразования, экономия издержек на сбыт продукции;

улучшение материально-технического обеспечения за счет получения от зарубежного партнера дефицитных материальных ресурсов, неизготавливаемых ими полуфабрикатов, комплектующих узлов и деталей (“отверточное” производство).

Помимо различных целей совместного предпринимательства существуют и разные виды СП. Выбор вида предприятия влияет в дальнейшем на его функционирование. Совместные предприятия различаются в зависимости от того, где, с кем, с какой долей участия партнеров, с какой целью они создаются и как управляются. С учетом этого можно выделить 5 основных признаков для характеристики СП, а также их классификации:

1. Местонахождение СП и его учредителей. Совместные предприятия могут быть созданы как компаниями одного государства (национальным капиталом), так и представителями разных государств. По признаку принадлежности учредителей СП к различным странам можно выделить следующие комбинации: промышленно развитые страны – промышленно развитые страны, промышленно развитые страны – развивающиеся страны, развивающиеся страны – развивающиеся страны.

2. Форма собственности создаваемого СП. Могут быть выделены следующие типы СП: с участием лишь частного капитала, с участием частных фирм и государственных предприятий или организаций и с участием национальных и международных организаций.

3. Доля участия партнеров в капитале СП. В зависимости от этого признака предприятия можно классифицировать следующим образом: предприятия, созданные на паритетных началах (равная доля участия партнеров в капитале СП), предприятия с преобладающим участием иностранного капитала и предприятия с меньшей долей участия иностранного партнера. До недавнего времени налоговые льготы СП предоставлялись в зависимости от доли иностранного капитала в уставном фонде совместной компании.

4. Вид деятельности. В зависимости от целевых установок партнеров можно выделить следующие типы СП: СП научно-исследовательского характера, СП производственного характера, закупочные СП, сбытовые СП, комплексные СП, при которых сочетаются различные виды деятельности.

5. Характер участия партнеров в управлении деятельностью СП. Можно выделить предприятия, все участники которого активно участвуют в управлении, сообща формируют рыночную стратегию и решают технические вопросы. К другому типу относятся СП, в которых роль всех сторон за исключением одной (чаще всего – принимающей) сводится к пассивному участию в финансировании капитальных вложений, приобретению крупного пакета акций, но без какого-либо участия в процессе оперативного управления.

Совместное предпринимательство получило довольно широкое распространение при осуществлении международного бизнеса. При этом наиболее часто приводятся следующие его основные преимущества:

ориентация на долгосрочное сотрудничество сторон в одной или нескольких сферах хозяйственной деятельности;

объединение собственности партнеров (денежных средств, зданий и сооружений, машин и оборудования, прав интеллектуальной собственности и т.п.) для достижения общей цели; совместное формирование уставного капитала;

возможность комплексного использования усилий партнеров по взаимодействию во всех предпроизводственных, производственных и сбытовых сферах; объединение наиболее сильных взаимодополняющих элементов производительных сил, принадлежащих партнерам; достижение синергетического эффекта;

невысокая потребность в денежной наличности для осуществления капитальных вложений, зачастую более существенным вкладом в уставный капитал СП является лицензия на современный технологический процесс и т.п.;

участие в прибылях СП, полученных в результате использования технологии и производства продукции, работ, услуг; распределение прибыли СП между его учредителями, как правило, пропорционально их вкладу в уставный капитал;

возможность глубокого изучения соответствующего рынка и приобретения опыта, необходимого для расширения деятельности на нем в долгосрочной перспективе;

снижение затрат на производство продукции, поступающей от СП иностранной фирме-партнеру по кооперационным связям;

формирование органов управления СП (Совета директоров, правления), не зависимых от органов управления предприятий (фирм) – учредителей СП;

относительная экономия на административных, управленческих и сбытовых расходах, связанных с деятельностью СП, по сравнению с расходами на те же цели в случае открытия за рубежом предприятий, полностью принадлежащих иностранным инвесторам, а также представительств и филиалов иностранных юридических лиц;

восполнение недостающих производственных мощностей за счет предприятий партнера;

совместный риск и совместная ограниченная ответственность партнеров.

Подчеркнув позитивные черты совместного предпринимательства, нельзя не остановиться и на его недостатках. А самая большая опасность, которая может ожидать при создании совместного предприятия, – это проблемы взаимоотношений с партнерами. Как показывает практика, они имеют место в большинстве как вновь создаваемых, так и давно функционирующих совместных компаний. В рамках совместного предприятия непосредственное руководство хозяйственной деятельностью, проблемы стратегии и тактики могут быть решены исключительно с учетом мнения партнера. Порой возникает необходимость достаточно длительного согласования и достижения взаимопонимания при разработке совместной концепции, что ведет к потерям времени. Основные сферы, в которых, как правило, возникают конфликты между партнерами: распределение прибыли (стремление одной стороны получить дивиденды, а другой направить их на развитие предприятия, извлечение одной из сторон больших выгод для себя, чем для партнера и т.п.), неравнозначная активность партнеров, стремление к более активному участию в управлении одного из партнеров. СП могут даже потерпеть крах, если партнеры будут преследовать разные цели.

Хотелось бы отметить, что существует некоторое различие между нашим понятием “совместного предприятия” и западным толкованием этого термина. СП за рубежом создаются на паях двумя или несколькими национальными фирмами (хотя среди них могут быть и иностранные) обычно на короткий срок для производства какого-либо продукта. Для них характерен узкий ассортимент продукции, короткий срок существования, совсем не обязательно иностранное участие.

Предприятия, полностью принадлежащие иностранным инвесторам

Как правило, в соответствии с законодательством большинства стран на их территориях могут создаваться и функционировать предприятия, на 100% принадлежащие иностранным юридическим или физическим лицам. Эти предприятия регистрируются как юридические лица страны базирования. Не является исключением и Россия.

Организация и деятельность компаний, полностью принадлежащих иностранным инвесторам, но зарегистрированных по российскому законодательству, определяются законодательством нашей страны, которое устанавливает порядок регистрации компаний, их правовое положение, уровень налогообложения, ограничения по приобретению пакетов акций в отдельных отраслях, порядок перевода прибылей, подчинение трудовому законодательству.

Эти компании вынуждены практически “врастать” в экономику страны базирования. Они не могут избежать взаимоотношений с российской кредитно-банковской системой, налоговыми органами, с национальными поставщиками энергоресурсов и т.д.

Если говорить о преимуществах данной организационной формы ведения международного бизнеса, то следует отметить, что практически любой бизнесмен предпочитает полностью владеть предприятием в другой стране, поскольку в этом случае упрощается контроль за его работой и нет необходимости делиться прибылью с кем-либо. До тех пор, пока нет других совладельцев, руководство свободнее в принятии мер, которые неоптимальны для конкретных операций в конкретной стране, но наилучшим образом работают на пользу компании в целом. При наличии местных партнеров свобода действий головной фирмы уменьшается, так как даже незначительные мелкие акционеры могут апеллировать к правительствам своих стран по поводу практики, ущемляющей их интересы. Даже в тех случаях, когда владельцы контрольного пакета акций действуют, как им представляется, в интересах компании, могут возникнуть конфликты с местными акционерами из-за расхождений во мнении о том, как следует вести дела. Зоны возможных конфликтов – это размер дивидендов в сравнении с объемом удерживаемой от распределения части прибыли, уровень информированности широкой публики о деятельности фирмы, степень сотрудничества с различными государственными учреждениями.

Предприятия, полностью принадлежащие иностранным юридическим или физическим лицам, как и совместные предприятия, могут создаваться путем регистрации новой компании или путем приобретения местных предприятий, имущественных комплексов, в том числе и в процессе приватизации.

Создание новой компании за рубежом – это, как правило, самый дорогостоящий вариант, требующий немало времени и сопряженный с большим риском, так как при этом приходится действовать в незнакомой обстановке. Издержки на создание компании могут быть велики. Кроме того необходимо хорошо знать местные условия, особенности рынков, а также обладать известной и авторитетной торговой маркой.

Второй путь получил в современных условиях наибольшее распространение, поскольку позволяет использовать уже имеющиеся клиентуру и знание рынка местными фирмами.

Приобретение действующего иностранного предприятия дает возможность инвестору сразу включиться в местные структуры, использовать связи и авторитет приобретаемой компании. При этом варианте намного ускоряется начало деятельности фирмы, отпадает необходимость в осуществлении бюрократических операций, связанных с регистрацией и организацией деятельности новой компании.

Зачастую ТНК скупают акции компаний, испытывающих финансовые затруднения. Довольно часто скупке акций предшествует длительное деловое сотрудничество в производственной, торговой и финансовой сферах.

Приобретение зарубежных предприятий – это наиболее распространенный путь, используемый нацеленными на свое развитие транснациональными корпорациями в настоящее время. Ярким примером того является, в частности, автомобильная промышленность. Так, немецкий концерн Volkswagen в последние годы приобрел несколько зарубежных фирм, в ряду которых Audi, чешская Skoda и испанская SEAT. Volkswagen выступает среди претендентов на приобретение компании Rolls-Royce Motor Cars, пакета акций шведского Volvo. BMW еще три года назад приобрел автомобильную группу Rover.

Особенно разгораются сейчас страсти вокруг объявленной к продаже компании Rolls-Royce Motor Cars, выпускающей суперэлитные автомобили. Среди возможных покупателей, помимо концерна Volkswagen, можно назвать Ford, BMW, Daimler Benz, итальянский концерн FIAT, японскую Toyota. Борьба между ними еще впереди, но уже сейчас звучат недвусмысленные угрозы со стороны BMW прекратить поставки двигателей для Rolls-Royce Motor Cars в случае попадания компании в “плохие руки”.

Рассматривая негативные стороны данной организационной формы ведения международного бизнеса, необходимо отметить, что, как правило, создание предприятия со 100%-ным иностранным капиталом требует от иностранного инвестора значительно большей ответственности, связано с большим риском, чем при создании СП, и зачастую предполагает более продолжительный период ожидания прибыли.

В случае целесообразности иностранное юридическое лицо может передать часть или все управленческие функции на своем иностранном предприятии сторонней организации из страны базирования, заключив для этого с ней контракт. Целесообразность возникает в том случае, если выполнение управленческих функций сторонней организацией (при надлежащем качестве) оказывается дешевле, чем осуществление их собственными силами.

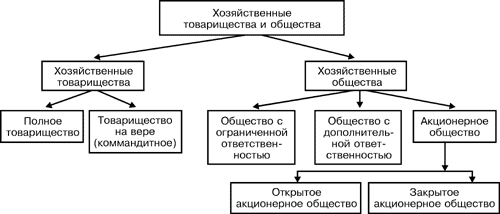

Организационно-правовые формы компаний с иностранными инвестициями (как с долевым участием иностранного капитала, так и на 100% принадлежащие иностранному инвестору) могут быть различны. В России никаких ограничений для иностранных инвесторов с точки зрения организационно-правовых форм не существует, компании могут быть зарегистрированы в любых формах, предусмотренных законодательством. При этом надо отметить, что наиболее распространенными организационно-правовыми формами компаний с иностранными инвестициями являются хозяйственные товарищества и общества (рис. 1). Выбор организационно-правовой формы осуществляется в зависимости от того, какие цели ставятся при создании компании, каким видом бизнеса она собирается заниматься, от числа учредителей, размера уставного капитала и т.п. Сравнительная характеристика возможных организационно-правовых форм осуществления международного бизнеса приведена в табл. 1.

Рисунок 1. Классификация хозяйственных товариществ и обществ в соответствии с российским законодательством

Далее кратко охарактеризуем количественные параметры развития организационных форм международного бизнеса с закреплением их юридического статуса.

Таблица 1

Сравнительная характеристика организационно-правовых форм предприятий с иностранными инвестициями

|

Характеристические признаки |

Организационно-правовые формы |

|||||

|

|

Хозяйственные товарищества |

Хозяйственные общества |

||||

|

|

Полное товарищество |

Товарищество на вере |

Общество с ограниченной ответственностью |

Общество с дополнительной ответственностью |

Открытые АО |

Закрытые АО |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Состав участников (учредителей) |

Индивидуальные предприниматели и(или) коммерческие организации |

Полные товарищи - индивидуальные предприниматели и(или) коммерческие организации. Вкладчики - граждане, юридические лица |

Граждане и юридические лица |

Граждане и юридические лица |

Граждане и юридические лица |

Граждане и юридические лица |

|

2. Роль участников (учредителей) |

Непосредственное участие в деятельности товарищества |

Непосредственное участие полных товарищей в деятельности товарищества. Вкладчики не принимают участия в его деятельности |

Не требуется непосредственного участия в деятельности общества |

Не требуется непосредственного участия в деятельности общества |

Не требуется непосредственного участия в деятельности общества |

Не требуется непосредственного участия в деятельности общества |

|

3.Ответственность участников (учредителей) |

Несут субсидиарную ответственность принадлежащим им имуществом |

Полные товарищи несут ответственность своим имуществом. Вкладчики несут ответственность в пределах внесенных вкладов |

Несет ответственность в пределах внесенных ими вкладов |

Несут субсидиарную ответственность по обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости вкладов |

Несут ответственность в пределах стоимости принадлежащих им акций |

Несут ответственность в пределах стоимости принадлежащих им акций |

|

4. Состав учредительных документов |

Учредительный договор |

Учредительный договор |

Учредительный договор, устав |

Учредительный договор, устав |

Устав акционерного общества |

Устав акционерного общества |

|

5.Уставный фонд |

Формируется складочный капитал |

Формируется складочный капитал |

Формируется уставный капитал, УК не может быть меньше 100-кратного размера минимальной оплаты труда в месяц |

Формируется уставный капитал, УК не может быть меньше 100-кратного размера минимальной оплаты труда в месяц |

Формируется уставный капитал, УК не может быть меньше 1000-кратного размера минимальной оплаты труда в месяц |

Формируется уставный капитал, УК не может быть меньше 100-кратного размера минимальной оплаты труда в месяц |

|

6.Управление юридическим лицом |

Управление осуществляется по полному согласию всех участников (большинством голосов). Каждый участник имеет один голос |

Управление осуществляется полными товарищами Вкладчики не вправе участвовать в управлении |

Высший орган - общее собрание участников. Создается и исполнительный орган (он может состоять и не из участников) |

Высший орган - общее собрание участников. Создается и исполнительный орган (он может состоять и не из участников) |

Высший орган - общее собрание акционеров. При числе акционеров более 50 создается Совет директоров (Наблюдательный совет). Исполнительный орган - коллегиальный (правление, дирекция) или единоличный (директор, ген. директор) |

Высший орган - общее собрание акционеров. Исполнительный орган - коллегиальный (правление, дирекция) или единоличный (директор, ген. директор) |

|

7. Возможность выпускать акции |

Невозможно |

Невозможно |

Невозможно |

Невозможно |

Обязано |

Обязано |

|

8. Ограничения на участие в товариществе (обществе), в т.ч. количественные |

Участник может быть полным товарищем только в одном полном товариществе или товариществе на вере |

Участник может быть полным товарищем только в одном полном товариществе или товариществе на вере |

Число участников не должно превышать предела, установленного законом. Запрещено иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. |

Число участников не должно превышать предела, установленного законом. Запрещено иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. |

Число акционеров не ограничено. АО может быть создано одним лицом. АО не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. |

Число акционеров не может быть более 50. АО может быть создано одним лицом. АО не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. |

|

9. Выбытие участников (учредителей) |

Если товарищество учреждено без указания срока, отказ от участия в нем должен быть заявлен участником не менее, чем за 6 месяцев до выхода. Если товарищество учреждено на определенный срок - только по уважительной причине |

Полные товарищи - как в полном товариществе. Вкладчики имеют право выхода по окончании финансового года |

Право выхода в любое время, независимо от согласия других участников |

Право выхода в любое время, независимо от согласия других участников |

Право выхода в любое время, независимо от согласия других акционеров |

Право выхода в любое время, независимо от согласия других акционеров. Однако акции могут быть проданы только ограниченному кругу лиц по решению большинства акционеров |

По данным Госкомстата на территории Российской Федерации на 1 января 1997 года было зарегистрировано 24168 совместных и иностранных предприятий, из них действовало 66,5% от общего числа зарегистрированных предприятий с иностранными инвестициями. Сумма уставных капиталов зарегистрированных предприятий составила на начало года 23,9 трлн.руб., при этом доля зарубежных партнеров в уставных капиталах достигла 75% (см. табл.2). Столь высокая доля иностранных инвесторов объясняется тем, что статистические данные обобщаются и по совместным предприятиям и по предприятиям со 100%-м иностранным участием.

Таблица 2

Количественная характеристика предприятий

с иностранными инвестициями

|

Годы |

Число зарегистрированных предприятий, единиц |

Доля зарубежных партнеров в уставных капиталах, % |

|

1992 |

3252 |

45,0 |

|

1993 |

7999 |

55,8 |

|

1994 |

15012 |

57,0 |

|

1995 |

21061 |

75,0 |

|

1996 |

24168 |

75,0 |

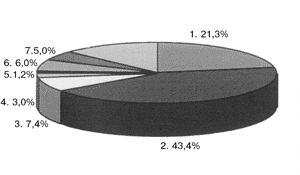

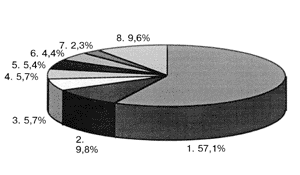

Предприятия с иностранными инвестициями создаются в основном в сфере торговли и общественного питания, промышленности (рис. 2 и 3).

|

|

Промышленность Торговля и обществ. питание Строительство Транспорт Связь Общая коммерч. деятельность по обеспечению функционирования рынка Наука и научное обслуживание Прочие отрасли |

Рисунок 2. Характеристика отраслевой структуры предприятий с иностранными инвестициями (уд. вес в количестве действующих предприятий, %)

|

|

Промышленность Торговля и обществ. питание Строительство Транспорт Связь Общая коммерч. деятельность по обеспечению функционирования рынка Наука и научное обслуживание Прочие отрасли |

Рисунок 3. Характеристика отраслевой структуры предприятий с иностранными инвестициями (уд. вес в объеме производства продукции, работ, услуг, %)

Несмотря на постоянно увеличивающееся количество предприятий с иностранными инвестициями, объем производства ими промышленной продукции в 1996 году составил всего около 3% от объема производства промышленной продукции России.

Причем в объеме внешнеторгового оборота данной группы предприятий 53% заняли экспортные операции. Эти операции, осуществленные предприятиями с иностранными инвестициями, составили в 1996 году 6,6% от общего объема экспорта России. В структуре экспорта преобладали топливно-энергетические ресурсы. Так, 47,5% от его объема приходилось на минеральное топливо и нефть. Продукция поставлялась в основном в такие страны, как Великобритания, Словакия, Германия, Белоруссия, США, Бельгия, Китай, Польша, Япония, Италия.

Импорт же составил 11,2% от общего объема импорта России. Наибольшее количество продукции поступало из Германии, США, Великобритании, Франции, Финляндии, Австрии и Китая.

Наибольшее количество СП было создано при участии инвесторов из США, Германии, Китая, Финляндии и Великобритании. В 22% совместных предприятий в качестве учредителей выступают представители СНГ.

В СП было занято 483,5 тыс. человек, из них 99% составляют российские граждане. Свыше половины работающих (53%) было занято в промышленности, 20,4% – в торговле и общественном питании.

Представительства, филиалы иностранных юридических лиц

За рубежом рассмотренные выше предприятия с иностранными инвестициями в случае, если они созданы транснациональными корпорациями, обычно называются зарубежными филиалами (англ. foreign affiliates) материнских компаний. К филиалам помимо организационных форм с закреплением юридического статуса относятся и отделения, в российской терминологии соответствующие представительствам и филиалам иностранных юридических лиц. Напомним, что под иностранным юридическим лицом понимается лицо, зарегистрированное в соответствии с законодательством другого государства.

Отделение (англ. branch, division) хотя и регистрируется в зарубежной стране, но не имеет самостоятельного баланса, его баланс включается в состав баланса материнской компании. Отделение отвечает по обязательствам материнской компании (она также отвечает по обязательствам отделения), полностью (на 100%) принадлежит материнской компании и не является юридическим лицом. Отделения, организованные фирмами за рубежом, традиционно не включают в прямые (и вообще в зарубежные) инвестиции, хотя они владеют и управляют собственностью за рубежом.

С целью избежания терминологической путаницы в дальнейшем будем опираться на те названия организационных форм ведения международного бизнеса, которые закреплены в российских законодательных актах.

Под постоянным представительством иностранного юридического лица с точки зрения российского законодательства понимается филиал, отделение, бюро, контора, агентство, любое другое место регулярного осуществления деятельности, связанное с представлением своих интересов или интересов других юридических лиц и осуществлением деятельности по извлечению дохода на территории соответствующей страны, а также любые организации и физические лица, уполномоченные иностранными юридическими лицами осуществлять представительские функции.

Следовательно, постоянное представительство – это регулярная деятельность иностранного юридического лица посредством своего обособленного подразделения на территории РФ, приводящая к возникновению объекта налогообложения прибыли (дохода). Термин “постоянное представительство” применяется для определения налогового статуса иностранного юридического лица и не имеет организационно-правового значения.

Главное достоинство рассматриваемой формы организации международного бизнеса заключается в том, что материнская компания может полностью контролировать деятельность представительства (филиала). Но эта форма сопряжена с достаточно большой степенью риска и обязательств, недостатком является и невозможность привлечь местных партнеров и их капиталы. Обычно ею пользуются на рынках с наивысшим потенциалом. Крупные транснациональные компании предпочитают, как правило, создавать в странах с бурно развивающимся рынком филиалы, находящиеся в их полной собственности.

Выделим наиболее характерные черты представительства (филиала):

Представительство (филиал) не является юридическим лицом, не имеет собственного самостоятельного баланса, устава и действует на основании Положения о представительстве (филиале), утвержденного компетентным органом материнской фирмы.

Представительство (филиал) не является резидентом страны базирования.

Представительство (филиал) не наделяется хозяйственной самостоятельностью, действует от имени и по поручению материнской компании.

Представительство (филиал) наделяется имуществом создавшей его фирмой. Имущество представительства (филиала) учитывается на отдельном балансе и включается в баланс всей фирмы.

Представительство (филиал) может открыть в банковском учреждении на территории соответствующей страны текущий счет, с которого осуществляются расчетно-платежные операции по его содержанию.

В обязанности заграничного производственного филиала может входить выпуск тех видов продукции, в которых заинтересована материнская компания, и реализация их на тех рынках, которые она определит. Филиал действует по инструкциям материнской фирмы и не имеет свободы действий на зарубежных рынках. Когда филиалу предоставляются полномочия на заключение сделок от имени материнской компании, он внешне выступает как обычный агент (т.е. от имени и за счет материнского общества). В обязанности заграничного филиала (представительства), как правило, входит наблюдение за местными агентами по сбыту, оказание им технической помощи, ведение переписки с материнской фирмой.

По данным государственных налоговых органов число иностранных компаний, действующих на территории России через свои постоянные представительства и вставших на налоговый учет, постоянно возрастает и составило уже порядка 12 тысяч. Одна из причин активности иностранных юридических лиц кроется в том, что несмотря на значительные трудности, с которыми сталкиваются иностранные фирмы, для них продолжает действовать более льготный режим, чем для российских предприятий. Льготы эти безусловно носят временный характер, ведь наша страна стремится закрепить принцип национального режима по отношению к предприятиям с иностранными инвестициями, к иностранным юридическим лицам, действующий в развитых странах с рыночной экономикой, большинстве развивающихся стран и стран с переходной экономикой. Так, принятая ОЭСР еще в июне 1976 года Декларация о международных капиталовложениях и многонациональных предприятиях рекомендует странам – членам ОЭСР “предоставлять предприятиям, действующим на их территории и принадлежащим или же контролируемым прямо или косвенно гражданами другой страны-члена ... режим в соответствии с их законами, постановлениями и административной практикой, учитывающей международное право, и не менее благоприятный, чем тот, который предоставляется в аналогичных случаях местным предприятиям”.

Принцип национального режима по отношению к предприятиям с иностранными инвестициями, к иностранным юридическим лицам означает установление такого же объема прав и обязанностей, что и для российских компаний, то есть:

иностранные инвесторы могут создавать свои компании и вести хозяйственную деятельность на тех же условиях, что и национальные производители товаров и услуг, вступая с ними в полнокровную конкуренцию;

иностранные инвесторы могут выбирать любую возможную в данной стране организационно-правовую форму ведения хозяйственной деятельности;

зарубежные предприниматели могут пользоваться большинством местных льгот;

иностранные инвесторы получают доступ к местным финансовым, трудовым, научно-техническим, реже – к природным ресурсам и т.д.

Учитывая, что в нашей стране существовали достаточно льготные условия для функционирования иностранных юридических лиц, закрепление для них национального режима приведет к ужесточению регламентации их деятельности. Уже сейчас для иностранных фирм и их представительств существенно урезаны льготы в области налогообложения. Рассмотрим, не претендуя на комплексность, какие основные преимущества существовали для представительств иностранных фирм по сравнению с компаниями-резидентами РФ и как они видоизменились за последнее время.

В законодательном порядке до недавнего времени представительствам иностранных юридических лиц не была установлена обязанность вести бухгалтерский учет в строгом смысле слова и сдавать баланс. Вместо баланса один раз в год сдавалась налоговая декларация о всех доходах и расходах. При этом включались и расходы, понесенные за границей, но связанные с деятельностью в России, которые достаточно трудно проверить. Считалось юридически неприемлемым вменять в обязанность представительству иностранной компании, не являющемуся юридическим лицом и представляющему интересы инофирмы, вести бухгалтерский учет в соответствии с российским законодательством. Сейчас же все изменилось, и впервые в нашей стране сфера действия Закона “О бухгалтерском учете” (№ 129-ФЗ от 21 ноября 1996 года) распространена на представительства и филиалы иностранных юридических лиц. Правда, необходимо подчеркнуть, что одно дело – продекларировать принцип, а совсем иное – добиться его выполнения, особенно в условиях, когда большинство представительств очень малочисленно и состоит из одного-двух человек (по Москве такие представительства составляют 80%).

Представительства (филиалы) иностранных юридических лиц платят практически все те же налоги, что и компании, зарегистрированные в соответствии с российским законодательством. Но определенные льготы инофирмы получают даже за счет различающихся сроков уплаты налогов. Так, если расчеты по налогу на имущество представительствами (филиалами) иностранных компаний производятся ежеквартально, то налог на прибыль они платят один раз в год, в то время как российские предприятия платят ежеквартально, причем авансом. Налоговая декларация сдается не позднее 15 апреля года, следующего за отчетным, сам же налог платится не раньше июня месяца. Учитывая официально признаваемый уровень инфляции, иностранные юридические лица платят в России налог на прибыль по крайней мере на 20% меньше, чем российские компании.

Валютная выручка представительств (филиалов) иностранных фирм не подлежит обязательной продаже в размере 50%, как у резидентов.

У иностранных юридических лиц нет необходимости представлять статистическую отчетность.

Валютные банковские счета представительств (филиалов) инофирм могут быть открыты в иностранных банках без разрешения ЦБ России.

Амортизационные отчисления представительствам (филиалам) иностранных юридических лиц разрешается считать по нормам страны регистрации, тем самым существует возможность занизить налог на имущество и налог на прибыль.

Иностранные юридические лица освобождаются от уплаты налога на добавленную стоимость при аренде жилых и служебных помещений (за исключением некоторых стран).

Ряд дополнительных льгот предоставляется представительствам (филиалам) иностранных юридических лиц в соответствии с конвенциями об устранении двойного налогообложения: инофирмы некоторых стран освобождаются от уплаты налога на имущество, действуют нулевые ставки на дивиденды, проценты и роялти, почти целиком относятся на себестоимость некоторые виды расходов.

До сих пор в законодательстве недостаточно урегулированы вопросы, касающиеся ответственности представительств (филиалов) иностранных фирм за непостановку на налоговый учет, за неперечисление налога на доходы от источников в России.

Представительство (филиал) иностранного юридического лица, действующее на территории России, обязано:

1. Пройти регистрацию в налоговых органах (по месту нахождения представительства и не позднее 30 дней с даты начала осуществления деятельности). Для целей регистрации и налогообложения не важно, имеет ли иностранное юридическое лицо разрешение на открытие представительства (аккредитацию) или нет. Из 12 тысяч зарегистрированных налоговыми органами представительств инофирм получили аккредитацию (по данным Государственной регистрационной палаты при Министерстве экономики РФ) только 4 тысячи. Ответственность инофирмы за отсутствие аккредитации на территории РФ в настоящий момент законодательством не установлена.

2. Ежегодно представлять отчет и декларацию о доходах, заверенные аудиторской организацией. После анализа представленной декларации, отчета и заключения аудитора специалистами налогового органа принимается решение о налоговом статусе иностранного юридического лица, в частности об освобождении от налога на прибыль (доход).

Контрактная форма совместной деятельности в области международного бизнеса не обладает в полной мере всеми перечисленными выше чертами организационных форм с закреплением их юридического и налогового статуса. Она применяется чаще всего в государствах, хозяйственные и правовые системы которых законодательно ограничивают частную собственность на средства производства. Данная форма совместного предпринимательства имеет объектом соглашения сторон предоставление финансовых и материальных ресурсов в обмен на право участия в прибыли, получение продукции, разработку полезных ископаемых и др. Иногда контрактная форма используется партнерами как предварительная стадия перед созданием совместной компании.

Принятая в мировой практике терминология, отражающая организационные формы ведения международного бизнеса:

Joint venture – совместное предприятие.

Joint stock company – компания, акции которой котируются на фондовой бирже.

Public company – публичная компания. Компания, имеющая разрешение на продажу акций широкой публике с целью привлечения капитала. В Великобритании каждая публичная компания должна иметь минимум 50000 фунтов уставного капитала и обозначение “Public Limited Company “ (PLC) после названия компании.

Limited – ограниченная ответственность акционеров. Обозначение частной или публичной компании с ограниченной ответственностью.

Limited partnership – ограниченное партнерство. Партнерство, состоящее из ведущих партнеров без ограниченной ответственности и партнеров с ограниченной ответственностью (коммандитное товарищество).

Partnership – партнерство, товарищество. Объединение, включающее в себя, как правило, от двух до двадцати членов, занимающееся тем или иным видом деятельности с целью получения прибыли.

Company limited by shares – наиболее распространенная форма компании (акционерные общества), ответственность акционеров которой (в случае банкротства компании) ограничена номинальным количеством акций, принадлежащих акционерам (внесенным капиталом).

Private limited company (LTD) – частная компания с ограниченной ответственностью, без права выпуска акций на рынок. Ответственность акционеров ограничена внесенным капиталом. Такая компания может включать, как правило, до пятидесяти членов.

Holding company – холдинговая компания. Компания, владеющая контрольным пакетом акций другой компании (более 50%).

sub>sidiary company – дочерняя компания. Компания, контрольным пакетом акций которой владеет другая компания.

Аssociated company, associate – ассоциированная (зависимая) компания, отличающаяся от дочерней тем, что находится под более слабым контролем материнской компании, так как той принадлежит существенная, но не основная часть акций (паев).

Corporation – корпорация. Крупная компания с несколькими дочерними компаниями.

Consortium – консорциум. Объединение независимых компаний с целью выполнения определенного контракта или проекта.

Conglomerate – конгломерат. Объединение большой группы компаний, часто международных, с различными профилями.

Multinational corporation (MNC) – транснациональная (многонациональная) корпорация.

Список литературы

Для подготовки данной применялись материалы сети Интернет из общего доступа