Анализ финансово-хозяйственной деятельности и перспективы развития АТП №9

| Наименование показателя | Шаг - Год планирования | Итого | ||||||||||||

| 0-1998 | 1-1999 | 2-2000 | 3-2001 | 4-2002 | 5-2003 | 6-2004 | 7-2005 | |||||||

| 1. Инвестиционная | ||||||||||||||

| деятельность | ||||||||||||||

| 1.1. Затраты на приобретение активов | 530,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 530,0 | |||||

| в т.ч. за счет собственных средств | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| за счет заемных средств | 530,0 | 530,0 | ||||||||||||

| 1.2. Поступления от продажи активов | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| 1.3. Поток реальных средств | ||||||||||||||

| 1.3.1. По годам | -530,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | -530,0 | |||||

| 1.3.2. Нарастающим итогом | -530,0 | -530,0 | -530,0 | -530,0 | -530,0 | -530,0 | -530,0 | -530,0 | ||||||

| 1.4. Поток дисконтированных средств | ||||||||||||||

| 1.4.1. По годам | -530,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | -530,0 | |||||

| 1.4.2. Нарастающим итогом | -530,0 | -530,0 | -530,0 | -530,0 | -530,0 | -530,0 | -530,0 | -530,0 | ||||||

| Наименование показателя | Шаг - Год планирования | Итого | ||||||||||||

| 0-1998 | 1-1999 | 2-2000 | 3-2001 | 4-2002 | 5-2003 | 6-2004 | 7-2005 | |||||||

| 2. Операционная деятельность | ||||||||||||||

| 2.1. Выручка от реализации | 698,7 | 2794,7 | 2794,7 | 2794,7 | 2794,7 | 2794,7 | 2794,7 | 2794,7 | 20261,6 | |||||

| 2.2. Внереализационные доходы | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| 2.3. Переменные затраты | 142,5 | 569,9 | 569,9 | 569,9 | 569,9 | 569,9 | 569,9 | 569,9 | 4131,8 | |||||

| 2.4. Постоянные затраты | 343,3 | 343,3 | 343,3 | 343,3 | 343,3 | 343,3 | 343,3 | 343,3 | 2746,4 | |||||

| 2.5. Амортизация основных фондов | 66,3 | 66,3 | 66,3 | 66,3 | 66,3 | 66,3 | 66,3 | 66,3 | 530,0 | |||||

| 2.7. Валовый доход | 146,7 | 1815,3 | 1815,3 | 1815,3 | 1815,3 | 1815,3 | 1815,3 | 1815,3 | 12853,4 | |||||

| 2.8. Налог на прибыль (30%) | 44,0 | 544,6 | 544,6 | 544,6 | 544,6 | 544,6 | 544,6 | 544,6 | 3856,0 | |||||

| 2.9. Чистый доход | 102,7 | 1270,7 | 1270,7 | 1270,7 | 1270,7 | 1270,7 | 1270,7 | 1270,7 | 8997,4 | |||||

| 2.10. Амортизация основных фондов | 66,3 | 66,3 | 66,3 | 66,3 | 66,3 | 66,3 | 66,3 | 66,3 | 530,0 | |||||

| 2.11. Уплата процентов по кредиту | 168,9 | 482,3 | 651,2 | |||||||||||

| 2.12. Поток реальных средств | ||||||||||||||

| 2.12.1 По годам | 0,0 | 854,6 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 8876,2 | 1 | ||||

| 2.12.2. Нарастающим итогом | 0,0 | 854,6 | 2191,6 | 3528,5 | 4865,4 | 6202,3 | 7539,3 | 8876,2 | 2 | |||||

| 2.13. Поток дисконтированных средств | 3 | |||||||||||||

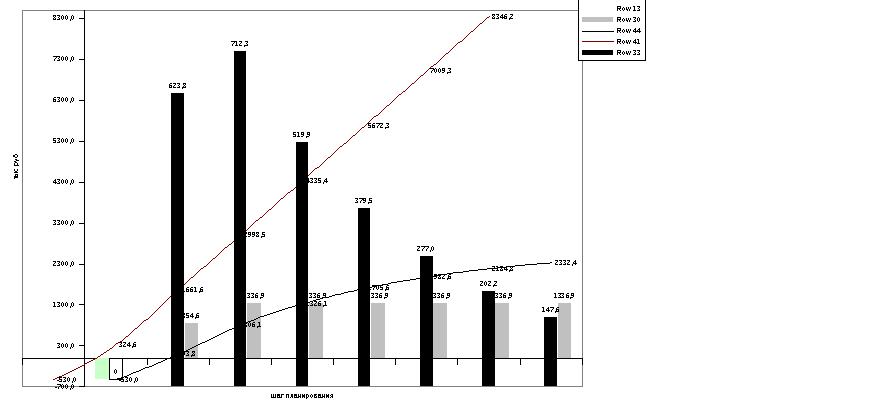

| 2.13.1 По годам | 0,0 | 623,8 | 712,3 | 519,9 | 379,5 | 277,0 | 202,2 | 147,6 | 2862,4 | 4 | ||||

| 2.13.2 Нарастающим итогом | 0,0 | 623,8 | 1336,1 | 1856,1 | 2235,6 | 2512,6 | 2714,8 | 2862,4 | 5 | |||||

| 6 | ||||||||||||||

| Наименование показателя | Шаг - Год планирования | Итого | 7 | |||||||||||

| 0-1998 | 1-1999 | 2-2000 | 3-2001 | 4-2002 | 5-2003 | 6-2004 | 7-2005 | |||||||

| 3. Инвестиционная и операционная | ||||||||||||||

| 3.1. Поток реальных средств | ||||||||||||||

| 3.1.1. По годам | -530,0 | 854,6 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 8346,2 | |||||

| 3.1.2. Нарастающим итогом | -530,0 | 324,6 | 1661,6 | 2998,5 | 4335,4 | 5672,3 | 7009,3 | 8346,2 | ||||||

| 3.2. Поток дисконтированных средств | ||||||||||||||

| 3.2.1. По годам | -530,0 | 623,8 | 712,3 | 519,9 | 379,5 | 277,0 | 202,2 | 147,6 | 2332,4 | |||||

| 3.2.2. Нарастающим итогом | -530,0 | 93,8 | 806,1 | 1326,1 | 1705,6 | 1982,6 | 2184,8 | 2332,4 | ||||||

| Наименование показателя | Шаг - Год планирования | Итого | ||||||||||||

| 0-1998 | 1-1999 | 2-2000 | 3-2001 | 4-2002 | 5-2003 | 6-2004 | 7-2005 | |||||||

| 4. Финансовая деятельность | ||||||||||||||

| 4.1. Собственный капитал | 0,0 | 0,0 | ||||||||||||

| 4.2. Кредиты | 530,0 | 530,0 | ||||||||||||

| 4.3. Погашение задолженности по кредитам | 0,0 | 530,0 | 530,0 | |||||||||||

| 4.5. Поток реальных средств | ||||||||||||||

| 4.5.1. По годам | 530,0 | -530,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| 4.5.2. Нарастающим итогом | 530,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||

| Наименование показателя | Шаг - Год планирования | Итого | ||||||||||||

| 0-1998 | 1-1999 | 2-2000 | 3-2001 | 4-2002 | 5-2003 | 6-2004 | 7-2005 | |||||||

| 5. Сальдо денег | ||||||||||||||

| 5.1. Сальдо реальных денег | ||||||||||||||

| 5.1.1. По годам | 0,0 | 324,6 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 8346,2 | |||||

| 5.1.2. Нарастающим итогом | 0,0 | 324,6 | 1661,6 | 2998,5 | 4335,4 | 5672,3 | 7009,3 | 8346,2 | ||||||

| 5.2. Излишек денег | ||||||||||||||

| 5.2.1. По годам | 0,0 | 324,6 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 1336,9 | 8346,2 | |||||

| 5.2.2. Нарастающим итогом | 0,0 | 324,6 | 1661,6 | 2998,5 | 4335,4 | 5672,3 | 7009,3 | 8346,2 | ||||||

| 5.3. Недостаток денег | ||||||||||||||

| 5.3.1. По годам | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| 5.3.2. Нарастающим итогом | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| ИД | ||||||||||||||

| 5,4007065703 | ||||||||||||||

| 1,9225 | 192,25 | |||||||||||||

| ВНД | ||||||||||||||

| опер | 0,0 | 292,4 | 156,5 | 53,6 | 18,3 | 6,3 | 2,1 | 0,7 | 530,0 | |||||

| инв | -530,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | -530,0 | |||||

| 0,0 | ||||||||||||||

| 3,01 | К1 | |||||||||||||

| 2,71 | К2 | |||||||||||||

| Цена одного объекта на 0 шаге | ||||||||||||||

| #DIV/0! | ||||||||||||||

| Объем производства по всем годам | ||||||||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||||||||

| #DIV/0! | #DIV/0! | #DIV/0! | #DIV/0! | #DIV/0! | ||||||||||

| Удельные VC по годам | ||||||||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||||||||

| #DIV/0! | #DIV/0! | #DIV/0! | #DIV/0! | #DIV/0! | ||||||||||

| FC по всем годам включая АО и % за кредит | ||||||||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||||||||

| 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| Точка безубыточности | ||||||||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||||||||

| #DIV/0! | #DIV/0! | #DIV/0! | #DIV/0! | #DIV/0! | ||||||||||

| ЧДД | ||||||||||||||

| 0,00 | ||||||||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||||||||

| 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| ЧРД | ||||||||||||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||||||||||

| 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| ИД | ||||||||||||||

| #DIV/0! |

Аннотация

Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл.Библиография литературы 13 наименований. 12 листов плакатов.

В дипломном проекте дается общая характеристика ОАО «АТП №9»: организационно-правовой формы, административной структуры, основные показатели деятельности.

На основе описываемой методики, дается анализ финансового состояния предприятия. Оценивается формирование финансовых результатов. Дается характеристика технико-экономических показателей, охарактеризованы и определяются основные перспективы развития предприятия.

Выделяются основные пути и перечисляются наиболее важные мероприятия оздоровления финансового состояния предприятия.

Оценивается эффективность инвестиционного проекта по созданию и реализации производства пиломатериалов.

Содержание

Введение……………………………………………………………………

1.Автомобильный транспорт Российской Федерации………………….

2.Общая характеристика ОАО«Автотранспортного предприятия №9..…

2.1.Правовое положение ОАО «АТП №9»………………………….……

2.2.Организационная структура управления ОАО «АТП №9»…………

2.3.Основные показатели деятельности ОАО «АТП №9»………………

3. Анализ финансовой деятельности ОАО «АТП №9» ………………….

3.1.Цель, содержание и метод финансового анализа ………………….

3.2.Оценка и анализ экономического потенциала субъекта

хозяйствования ……………………………………………………....

3.3.Вертикальный анализ баланса………..……………………………..

3.4.Горизонтальный анализ баланса…………………………………....

3.5.Показатели имущественного положения…………………………..

3.6.Анализ качественных сдвигов в имущественном положении……

3.7.Оценка финансового положения…………………………………...

3.8.Оценка деловой активности………………………………………...

3.9.Оценка структуры и платежеспособности баланса ………………

4.Технико-экономический анализ ………………………………………

4.1.Проблемы и перспективы развития ОАО №АТП №9»…………...

5.Инвестиционный проект «Организации производства и сбыта

пиломатериалов ………………………………………………………...

5.1.Описание технической стороны инвестиционного проекта……...

5.2.Методологические основы оценки эффективности

инвестиционного проекта …………………………………………..

Заключение ……………………………………………………………...

Список литературы …………………………………………………….

Введение

Переход к рыночной экономике коренным образом изменил хозяйственную ситуацию в России, оказался мощным толчком к созданию новых предприятий.

Многие государственные предприятия преобразовывались в акционерные общества.

Государственное предприятие «Автотранспортное предприятие №9» преобразовалось в ОАО «АТП №9».

ОАО « АТП № 9» столкнулось с множеством трудностей ожидающих новое предприятие в зарождающейся рыночной экономике России. Практически непреодолимым препятствием для ОАО «АТП № 9» оказались хронические неплатежи, на предприятии сформировалась значительная дебиторская задолженность, чтобы не остановиться и не прекратить своего развития , оно вынуждено было пойти на рост кредиторской задолженности. В конечном счете, это привело к существенному ухудшению финансового положения предприятия и поставило его на грань банкротства. Вместе с тем ОАО «АТП №9» располагает значительным производственным потенциалом. В этих условиях тема дипломного проекта ОАО «АТП № 9» является актуальной .

Цель дипломного проекта состоит в анализе финансово –хозяйственной деятельности ОАО «АТП №9» и определение возможных путей улучшения его финансового состояния.

Достижение поставленной цели требует решения следующих задач:

- общей характеристики ОАО «АТП №9», его организационно -правовой формы, производственной и административной структуры;

- оценке финансового состояния ОАО «АТП № 9»;

- анализа аспектов производственной деятельности ОАО «АТП №9», связанных с формированием финансовых результатов;

- выявление возможных путей улучшения финансового состояния;

- оценки эффективности предлагаемого к осуществлению

инвестиционного проекта по организации производства пиломатериалов, реализация которых, предполагает увеличить объем продаж и поступления денежных средств.

Перечисленные задачи определили содержание настоящего дипломного проекта.

1.Автомобильный транспорт Российской Федерации.

Автомобильному транспорту принадлежит большая роль в обеспечении перевозок для экономики страны. Появлению автомобиля предшествовали попытки создания «самобеглых колясок» русского крестьянина Леонтия Шамшуралова, «сомокаталок» русского механика Кулибина, легкой на ходу колесной повозки и малогабаритного двигателя. Первый бензиновый двигатель - вес 240 кг., мощность 60л.с. – был сконструирован в 1879 году русским моряком, офицером Катовичем О.С.

Бурное развитие автомобилестроения наблюдается с начала нашего века .

В дореволюционной России выпуск автомобилей начался в 1910 году на Русско-Балтийском заводе. В 1910 году было произведено 10 легковых автомобилей, а всего с 1910 по 1915 года изготовлено 451 легковой и 10 грузовых автомобилей.

В 1940 году в СССР выпускалось 145тысяч штук автомобилей , в том числе грузовых – 136тысяч, автобусов – 3,9 тысяч, легковых 5,5 тысяч. В 1975 году их было выпущено 1964 тысячи штук, в том числе 696 тысяч грузовых, 1201 тысяч легковых и автобусов 67 тысяч штук. В 1988 году было выпущено 2368 тысяч штук , в том числе 787 тысяч грузовых, 1500 тысяч легковых и автобусов 81 тысяча штук.

Весь подвижной состав автомобильного транспорта разделяется на грузовой, пассажирский и специальный .

К грузовому подвижному составу относятся грузовые автомобили,

автомобили-тягачи, прицепы ,полуприцепы ; к пассажирскому – автобусы, легковые автомобили, пассажирские прицепы и полуприцепы; к специальному – автомобили, прицепы, полуприцепы, предназначенные для выполнения различных, преимущественно нетранспортных работ, производимых при помощи установленных на них машин, аппаратов или оборудования.

Грузовые автомобили, прицепы и полуприцепы в зависимости от устройства кузовов и других конструктивных особенностей, определяющих характер их использования, подразделяются на подвижной состав общего назначения и специализированный.

Автомобили, прицепы и полуприцепы общего назначения имеют неопрокидывающийся кузов типа бортовой платформы и используются для перевозки всех видов грузов, кроме жидких без тары.

К специализированному грузовому подвижному составу относятся автомобили, прицепы, полуприцепы, кузова которых приспособлены для перевозки определенных видов грузов, и которые разделяются на самосвалы, фургоны, цистерны со специальными платформами и прочий специализированный подвижной состав.

Автомобилями – тягачами называются автомобили, предназначенные для буксировки прицепов и полуприцепов.

Автомобиль-тягач в сцепе с прицепом или полуприцепом называется автопоездом.

Пассажирские автомобили в зависимости от вместимости, конструкции и назначения разделяются на легковые автомобили и автобусы.

По назначению автобусы подразделяются на следующие группы общего назначения : городские и пригородные, местного сообщения, междугородние, туристические и экскурсионные.

Все автомобили по числу ведущих колес условно обозначаются колесной формулой, где первая цифра показывает число колес автомобиля, а вторая – число ведущих колес.

По роду потребляемого топлива автомобили разделяются на

карбюраторные, дизельные, газогенераторные, газобаллонные, по принципу двигателя – на карбюраторные, дизельные, электромобили (аккамуляторные автомобили ), паровые и газотурбинные автомобили.

Автомобиль стал одним из крупнейших явлений XX столетия . Влияние автомобиля на общественную, личную жизнь оказалось колоссальным. Автомобильная промышленность сегодня развивается под сильным влиянием крупнейших фирм США и Европы. Автотранспортные средства становятся более удобны, легки в управлении, безопасны, улучшается дизайн автомобилей. Новые модели обладают повышенной грузоподъемностью, увеличенной мощностью двигателей, повышаются ( почти в три раза ) сроки службы. Увеличивается выпуск специализированных автоцистерн, фургонов, самосвалов. Значительное развитие получает производство автомобильных прицепов, агрегатов и запасных частей.

В настоящее время главным автомобильным цехом страны стало Поволжье ( ВАЗ – Тольятти, КАМАЗ – Набережные Челны, УРАЛАЗ- Миасс, УАЗ – Ульяновск, ГАЗ – Нижний Новгород, ИЖ – Ижевск ). Производство автобусов – Лукино – Дулево, Галицино, Яхрона, Курган; микроавтобусов на базе ЗИЛ – Москва.

Конечно, сегодня мы наблюдаем существенный спад производства (20-40%). Вероятно это явление временное. Ведь транспорт – это «кровеносная система экономики» страны, особенно такой протяженной ,как Россия. Транспортный комплекс – необходимое условие функционирования хозяйства, жизни населения , существования любого государства, он связывает во едино все его части.

Транспорт хоть и не производит ни кокой продукции, относится к отраслям производственной сферы, его продукция – это перевозки грузов и пассажиров. Грузовой транспорт обеспечивает производственные связи между предприятиями и доставку населению предметов потребления ; главный показатель эффективности его работы – грузооборот ( произведение количества перевозимого груза (т)

на расстояние (км)).

На автомобильном транспорте в 1998 году перевезено 1002 млн.т. грузов, что на 30 % меньше, чем в 1997 году. Этот спад вызван замещением услуг специализированных предприятий собственным автотранспортом и перерегистрируемыми частными фирмами. В целом снижение перевозов грузов и грузооборота автомобильного транспорта в1998 году по сравнению с 1997 годом оценивается в 12-15%.

Пассажирский транспорт обеспечивает перевозки населения, его главный показатель пассажирооборот (произведение количества перевозимых пассажиров (чел.) на расстоянии (км.)). Существует несколько видов транспорта , каждый из которых имеет свою специфику, но для обеспечения работы хозяйства страны они должны быть взаимосвязаны, работая согласованно.

2.Общая характеристика ОАО«Автотранспортного предприятия №9»

2.1Правовое положение ОАО «АТП № 9»

ОАО «АТП № 9» является юридическим лицом и действует на основании устава и законодательства Р.Ф .

ОАО «АТП № 9» создано и зарегистрировано постановлением главы администрации г.Нижневартовска № 245 от 11.07.94г. в соответствии с Указом Президента Р.Ф. «Об организационных мерах по преобразованию государственных предприятий в акционерные общества» № 721 от 01.07.92г. и государственной программы приватизации государственных и муниципальных предприятий Р.Ф., утвержденной Указам Президента Р.Ф. № 2284 от 24.12.93 г.

ОАО «АТП № 9» создано путем преобразования государственного предприятия «Автотранспортное предприятие № 9», являющегося правопреемником в отношении прав и обязанностей преобразованного предприятия.

ОАО «АТП № 9» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе.

Целью ОАО «АТП № 9» является извлечение прибыли.

ОАО «АТП №9» осуществляет следующие вид деятельности:

- автотранспортные услуги по перевозке грузов и пассажиров;

- техническое обслуживание автотранспорта;

- ремонтно-вспомогательные работы, капитальный и текущий ремонт технологического оборудования;

- предоставление во временное пользование по договорам аренды административных и производственных помещений;

- содержание платной автостоянки.

Уставный капитал ОАО «АТП № 9» составляет 3096000 рублей. Уставный капитал складывается из номинальной стоимости обыкновенных именных акций, приобретенных именных акций

составляет 3096 акций, стоимостью 1000 рублей.

Органами управления ОАО «АТП № 9» являются :

- общие собрания акционеров. Это высший орган общества.

- совет директоров. В компетенцию совета директоров ОАО «АТП №9» входит решение вопросов общего руководства деятельностью ОАО «АТП № 9» за исключением вопросов, отнесенных уставом ОАО «АТП №9» к исключительной компетенции общего собрания акционеров.

- генеральный директор является единоличным исполнительным органом.

Органом контроля за финансово-хозяйственной и правовой деятельностью ОАО «АТП №9» является ревизионная комиссия.

Совет директоров, генеральный директор и ревизионная комиссия избираются общим собранием акционеров в порядке, предусмотренном уставом и положениями об общем собрании акционеров, совете директоров ревизионной комиссии.

ОАО «АТП № 9» находится в г.Нижневартовске Ханты-Мансийского автономного округа Тюменской области , ул.Мира 16 п.Почтовый индекс – 626440.

ОАО «АТП № 9», согласно уставу, может создавать филиалы и открывать представительства на территории Р.Ф. и за ее пределами с соблюдением требований действующего законодательства Р.Ф., а так же законодательств государств СНГ и соответствующих законодательств иностранных государств по месту нахождения филиалов и представительств, если иное не предусмотрено международным договором. Филиалы и представительства осуществляют свою деятельность от имени общества, которое несет ответственность за их деятельность.

Филиалом ОАО «АТП № 9» является его обособленное подразделение – ремонтно-механическая мастерская. Это подразделение предоставляет платные услуги по ремонту транспортных средств населению. В услуги входит техническое обслуживание транспортных средств; замена узлов, агрегатов, деталей; рихтовка

кузовов и их деталей; частичная покраска. Численность рабочих составляет – 10 человек. Ремонтно-механическая мастерская расположена на территории АОА «АТП № 9» и действует в соответствии с положением о подразделениях.

Решение о создании подразделении и ликвидации , о назначении руководителя принимается в соответствии с законодательством Р.Ф. Руководитель действует на основании доверенности выданной обществом.

2.2. Организационная структура управления ОАО «АТП № 9»

Оперативное руководство деятельности ОАО «АТП № 9» осуществляет генеральный директор.

Генеральному директору непосредственно подчиняются :

- заместитель генерального директора;

- главный бухгалтер;

- главный механик;

- инженер отдела кадров;

- инженер безопасности движения;

- юрист.

Заместитель генерального директора обеспечивает бесперебойную работу предприятия. Координирует деятельность подчиненных ему подразделений. Принимает меры по обеспечению организации необходимым оборудованием и материалами.

Главный бухгалтер осуществляет , исходя из Положения о главных бухгалтерах, организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Обеспечивает организацию учета и отчетности на предприятии. Осуществляет контроль за соблюдением оформления первичных и бухгалтерских документов. Участвует в проведении экономического

анализа хозяйственно-финансовой деятельности предприятия.

Главный механик координирует работу мастеров. Организует работу связанную с эксплуатацией и ремонтом автотранспортных средств.

Инженер отдела кадров ведет учет личного состава предприятия и установленную документацию по кадрам. Оформляет прием, перевод и увольнение работников в соответствии с трудовым законодательством, инструкциями и приказами руководителя предприятия.

Инженер безопасности движения осуществляет контроль за соблюдением на предприятии действующего законодательства, инструкций, правил, норм пот охране труда и технике безопасности, следит за предоставлением работникам установленных льгот и компенсации по условиям труда.

Юрист разрабатывает или принимает участие в разработке документов правового характера. Осуществляет методическое руководство правовой работы на предприятии. Подготавливает материал о хищениях, растратах, недостачах. Анализирует и обобщает результаты рассмотрения претензий судебных и арбитражных дел. Принимает участие в работе по заключению хозяйственных договоров, а также в рассмотрении вопросов о дебиторской и кредиторской задолженности.

Организационная структура ОАО «АТП № 9» приведена на рисунке 2.2.

По своему типу ОАО «АТП № 9» является комплексным предприятием, в нем выполняются все виды технического обслуживания, текущий ремонт ,содержание подвижного состава.

В настоящее время на балансе предприятия находится 48 единиц разномарочного подвижного состава и 6 прицепов. Весь подвижной состав содержится в теплых боксах – стоянках, что положительно сказывается на эксплуатации автомобилей в зимнее время . Для качественной работы в ОАО «АТП № 9» имеются укомплектованные необходимым оборудованием , оснащенные кран балками и смотровыми ямами, ремонтно-механические мастерские.

Г енеральный

директор

енеральный

директор

Заместитель главный инженер инженер юрист

генерального бухгалтер безопасно- отдела

директора сти движе- кадров

ния

диспетчер главный заместитель

бухгалтер

диспетчер главный заместитель

бухгалтер

механик главного кассир

бухгалтера

начальник

начальник

ремонтно-технических

мастерских

Рисунок 2.2. – Структура управления ОАО АТП №9

2.3. Основные показатели деятельности ОАО «АТП №9»

К основным показателям за анализируемый период, представленным в таблице 2.1.относятся :

- среднесписочное количество автомашин, которое в 1996 году составляла 58единиц, в 1997 году – 55 единиц, в 1998 году – 50 единиц;

- коэффициент технической готовности в 1996 году был равен 0,97, в 1997 году – 0,98, в 1998 году – 0,97;

- коэффициент использования парка составил в 1996 году – 0,34, в 1997 году – 0,38, в 1998 году – 0,33;

- грузоподъемность всего парка была равна в 1996 году – 396,5, в 1997 году – 359,9, в 1998 году – 291,8;

- фонд заработной платы (тыс.рублей) составил в 1996 году – 2771,2 , в 1997 году – 3681,5, в 1998 году – 3631,2;

- себестоимость всего (тыс.рублей) исчислялась в 1996 году – 5754,6, в 1997 году – 8966,1, в 1998 году – 8301,0;

- выручка всего (тыс.рублей) составила в 1996 году – 5581,7, в 1997 году – 6637,7, в 1998 году – 5984,0;

- прибыль (+), убытки (-) ( тыс.рублей) в 1996 году – (-) 172,8, в 1997 году – (-)2338,4, в 1998 году –(-) 2317,0.

- балансовая прибыль (+), убыток (-) в 1996 году – (-)651,3, в 1997 году – 37,8, в 1998 году – (-)839,0.

3. Анализ финансовой деятельности ОАО « АТП № 9».

Анализ – буквально означает расчленение, разложение изучаемого объекта на части, элементы, на внутренне присущие этому объекту составляющие (мысленные или реальные). Анализ выступает в диалектическом, противоречивом единстве с понятием «синтез» - соединение ранее расчлененных элементов изучаемого объекта в единое целое.

Диалектический тандем анализ – синтез, понимается как синоним всякого научного исследования. В любой отрасли научных знаний , в любой сфере человеческой деятельности : политической, межнациональной, общественной, социальной, экологической , культурно-бытовой и другой; обойтись без анализа – синтеза невозможно. Пожалуй, сейчас нет более популярных понятий, слов, дифиниций, которые не требовались бы для глубокого раскрытия того или иного положения, той или иной ситуации, того или иного процесса; для точного формирования того или иного соображения, предложения, той или иной рекомендации ни любом иерархическом уровне.

Но особое значение анализ и синтез приобрели в экономике, являющейся, как известно, основой всего сущего на планете; забвение экономических проблем, нерешенность экономических задач: внутренних и внешних, обрекают на неудачу во всех остальных сферах. Естественно, что успешное развитие экономики зависит в свою очередь от состояния всего смежного с ней : политики, экологии, социологии, культуры. Здесь наличествует, можно сказать господствует, закон обратной связи.

Анализ – синтез как суть, как содержание и форма человеческого мышления комплексно изучается во множественном измерении и многими науками. Но анализ экономики, анализ хозяйственной деятельности и ее конечных результатов, во всех отраслях, во всех проявлениях – область исключительно экономического анализа, в широком и узко профессиональном смысле. Анализом в более широком

смысле занимается теория экономического анализа ; в профессиональном – экономический анализ хозяйственно-финансовой деятельности в соответствующих отраслях: промышленности, в сельском хозяйстве , строительстве, торговле, общественном питании и сфере социально-бытовых услуг.

Формирование рыночной экономики обуславливает развитие анализа в первую очередь на микро уровне – на уровне отдельных предприятий и их внутренних структурных подразделений, поскольку эти низовые звенья ( при любой форме собственности ) составляют основу рыночной экономики. Но это не исключает , а скорее предполагает и необходимость возможного перехода анализа на макро уровне не «сверху вниз», как складывалось при командно-административной системе с ярко выраженным централизмом , а «снизу вверх».Народнохозяйственные обобщения вовсе не противопоказаны коммерческим отношениям, принципам и требованиям сводного рынка.

Анализ на микро уровне наполняется совершенно конкретным содержанием , связанным с повседневной хозяйственной – финансовой деятельностью предприятий, их коллективов, менеджеров, владельцев-собственников. Конкретно : анализ обоснования и выполнения бизнес-планов, сравнительный анализ маркетинговых мероприятий, включающих сопоставления реального события с ожидаемым за определенный отрезок времени, анализ возможностей производства и сбыта, выяснение внутренних и общеэкономических ситуаций, влияющих на производство и сбыт, спроса и предложения , анализ конкретных поставщиков сырья и комплектующих изделий, анализ конкретных потребителей и оценки последними качества выпускаемых товаров, анализ наполняемости «портфеля» фирмы, анализ затрат живого и овеществленного труда с необходимой их детализацией, анализ конечных финансовых результатов производственной , сбытовой, маркетинговой деятельности (прибыль,убыток), анализ коммерческого риска с оказываемым на него влиянием политических

демографических ,культурных, экологических, структурно-организационных и других факторов.

Целью финансово-хозяйственного анализа является раскрытие зависимости результатов деятельности предприятия от эксплуатационных, технических и организационных факторов, определить степень влияния каждого из них на выполнение плана , выявить недостатки в работе и выявить резервы производства.

Исходными материалами анализа являются годовые отчеты предприятия, которые наиболее полно освещают все стороны их деятельности, данные бухгалтерского и статистического учетов, рассматриваемые в зависимости от конкретных условий эксплуатации уровня технической оснащенности и сложившейся структуры предприятия.

3.1 Цель, содержание и метод финансового анализа.

Финансовый анализ представляет собой способ накопления трансформационный и использование информации финансового характера, имеющий целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

В основе финансового анализа, ровно как и финансового менеджмента в целом, лежит анализ финансовой отчетности. Для России этот фрагмент финансового анализа имеет приоритетное значение в силу ряда обстоятельств ,в частности недостаточная развитость финансового рынка снижают значимость анализа рисков и т.п.

В основу ее науки составляет ее предмет и метод. Предмет финансового анализа есть то, что изучается в рамках данной науки, финансовые ресурсы и их потоки.

Содержание и основная целевая установка финансового анализа, есть то , что изучается в рамках данной науки, финансовые ресурсы и их потоки.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявления возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью присущего данной науке метода.

Объективный финансовый анализ позволяет наиболее рационально распределять материальные, трудовые и финансовые ресурсы. Известно, что любые ресурсы ограничены и добиться максимального эффекта можно не только за счет регулирования их объема , но и путем оптимального соотношения разных ресурсов. Из всех видов ресурсов предприятия, финансовые имеют первостепенное значение, поскольку это единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временем в другой любой вид ресурсов.

Основным признаком распределения анализа на внешний и внутренний является характер используемой информации.

Внешний анализ базируется на публикуемых отчетных данных, т.е. на ограниченной части информации о деятельности предприятия, которая может стать достоянием всего общества.

Внутренний анализ использует всю достоверную информацию о состоянии для предприятия, доступную лишь ограниченному кругу лиц, руководящих деятельностью предприятия.

Каждому виду анализа присущи свои цели и задачи.

Цель финансового анализа – оценить финансовое состояние предприятия на основании выявленных результатов дать рекомендации по его улучшению.

Поскольку финансовое состояние оценивается прежде всего по

статьям бухгалтерского баланса и приложений к нему , то такой анализ называется внешним.

Задачи внешнего анализа определяются внешними интересами пользователей аналитическим материалом.

Основные задачи :

- оценка финансовых результатов;

- оценка имущественного положения;

-анализ финансовой устойчивости ликвидности баланса платежеспособности предприятия;

- исследование состояния и динамики дебиторской и кредиторской задолженности;

- анализ эффективности вложения капитала.

Внутренний финансовый анализ более глубоко исследует причины сложившегося финансового состояния.

Анализ финансового состояния преследует несколько целей :

- идентификацию финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызвавших изменение в финансовом состоянии;

- прогноз основных тенденций в финансовом состоянии.

Финансовый анализ проводится с помощью различного типа моделей. Можно выделить три основных типа моделей: дескриптивные предикативные и нормальные.

Дескриптивные модели известны также , как модели описанного характера , являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности и различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности.

Вертикальный (структурный) анализ актива и пассива балансов дает представление финансового отчета в виде относительных показателей.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности – в виде относительных величин, характеризующих структуры – в виде относительных величин, характеризующих структуры обобщающих итоговых показателей.

Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия .

Горизонтальный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные балансовые показатели дополняющие относительными темпами роста или снижения.

Берутся базисные темпы роста за несколько периодов. Ценность результатов горизонтального анализа снижается в условиях инфляции. Цель горизонтального анализа состоит в том, чтобы выявит абсолютные и относительные изменения величины статей баланса за определенный период и дать оценку этим изменениям.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибыли и убытках.

Система аналитических коэффициентов – ведущий элемент финансового состояния, применяемый различными группами пользователей, инвесторы, акционеры, кредиторы и др.

Показатели подразделяются на 5 групп:

Анализ ликвидности:

Показатели этой группы позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу расчета показателей заложена идея сопоставления текущих активов, т.е. оборотных средств с краткосрочной кредиторской задолженностью. В результате устанавливается в достаточной ли степени предприятие обеспечено оборотными средствами

необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают разной ликвидностью, то рассчитывают несколько коэффициентов ликвидности.

Анализ текущей деятельности:

С позиции кругооборота средств, деятельность любого предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие. Денежные средства трансформируются в сырье на складе, далее в незавершенное производство, далее в готовую продукцию, далее в средства в расчетах и наконец в расчетах переходят в денежные средства.

Анализ финансовой устойчивости:

С помощью этих показателей оцениваются состав источников финансирования и динамика соотношений между ними.

Анализ рентабельности:

Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. Основные показатели – рентабельность авансированного капитала и рентабельность собственного капитала.

Анализ положения и деятельности на рынке капиталов.

В рамках этого анализа выполняется пространственно-временное сопоставление показателей характеризующих положение предприятия на рынке ценных бумаг.

Предикативные модели – это модели предсказательного прогностического характера. Они используются для прогнозирования доходов предприятия и его финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов модели динамического и ситуационного анализа.

Нормативные модели. Модели этого типа позволяют сравнивать фактические результаты деятельности предприятия с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во

внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам услуг и т.п. к анализу отклонений фактических данных от этих нормативов. Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, временного и технического обеспечения . логика аналитической работы предполагает ее организацию в виде двухмодульной структуры: - экспресс-анализ финансового состояния; и детализированный анализ финансового состояния.

Целью экспресс анализа финансового состояния является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта.

Экспресс анализ целесообразно проводить в три этапа: предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Первая задача решается путем ознакомления с аудиторским заключением. Существуют два основных типа аудиторских заключений: стандартное и нестандартное. Первое представляет собой документ в кратком изложении содержащий положительную оценку аудитора. Нестандартное заключение более объемно и , как правило содержит некоторую дополнительную информацию, которая может быть полезна пользователем информации.

Проверка готовности отчетности к чтению носит менее ответственный и в определенной степени технический характер. Здесь проводится простейшая счетная проверка отчетности по формальным признакам и по существу. В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом.

Оценка и анализ экономического потенциала субъекта

хозяйствования.

1.1. Построение уплотненного анализа баланса-нетто.

Вертикальный анализ баланса.

Горизонтальный анализ баланса

Анализ качественных сдвигов в имущественном положении

Оценка финансового положения.

2.1. Оценка ликвидности.

Оценка финансовой устойчивости.

Оценка производственной деятельности.

Оценка деловой активности.

Оценка рентабельности.

3.2. Оценка и анализ экономического потенциала субъекта хозяйствования.

Сумма хозяйственных средств находящихся в расположении предприятия, является имуществом предприятия. Оценка имущественного положения проводится следующим образом:

- построение уплотненного аналитического баланса-нетто;

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных сдвигов в имущественном положении.

Уплотненный аналитический баланс-нетто составляется на основании бухгалтерских балансов. Это баланс из которого исключаются регулирующие статьи, и прежде всего убытки, что видно из таблицы 3.1,3.2,3.3.

Таблица 3.1 Уплотненный аналитический баланс-нетто за 1996г.

тыс.рублей

Показатель |

Иденти-фикатор |

На начало года |

На конец года |

|

Денежные средства |

ДС |

1545 |

30195 |

|

Расчеты с дебиторами |

ДБ |

2104193 |

3316772 |

|

Запасы и затраты |

ЗЗ |

164714 |

433469 |

Прочие активы |

ПА |

---- |

---- |

|

Итого по разделу 1) |

ТА |

2270452 |

3780436 |

|

Основные средства и капитальные вложения |

ОС |

15549641 |

15202794 |

|

Долгосрочные финансовые вложения |

ФВ |

---- |

---- |

|

Прочие внеоборотные активы |

ПВ |

---- |

---- |

|

Итого по разделу 2) |

СВ |

15549641 |

15202794 |

|

Баланс |

17870093 |

18982530 |

|

|

Текущие (краткосрочные) обязательства |

ТО |

2278302 |

4092087 |

|

Долгосрочные обязательства |

ДО |

---- |

---- |

|

Итого по разделу 1) |

ПК |

2278302 |

4092087 |

|

Фонды собственных средств |

СС |

15541791 |

14890543 |

|

Нераспределенная прибыль |

НП |

---- |

---- |

|

Прочие источники собственных средств |

ПИ |

---- |

---- |

|

Итого по разделу 2) |

СК |

15541791 |

14890543 |

|

Баланс |

17820093 |

18982530 |

Таблица 3.2 Уплотненный аналитический баланс-нетто за 1997 г.

тыс.рублей

|

Показатель |

Иденти-фикатор |

На начало года |

На конец года |

|

Денежные средства |

ДС |

30195 |

8292 |

|

Расчеты с дебиторами |

ДБ |

3316772 |

4180845 |

|

Запасы и затраты |

ЗЗ |

433469 |

1267572 |

|

Прочие активы |

ПА |

---- |

---- |

|

Итого по разделу 1) |

ТА |

3780436 |

5456709 |

|

Основные средства и капитальные вложения |

ОС |

15202194 |

14588426 |

|

Долгосрочные финансовые вложения |

ФВ |

---- |

---- |

|

Прочие внеоборотные активы |

ПВ |

---- |

---- |

|

Итого по разделу 2) |

СВ |

15202294 |

14588426 |

|

Баланс |

18982530 |

70045135 |

|

|

Текущие (краткосрочные) обязательства |

ТО |

4092087 |

6179735 |

|

Долгосрочные обязательства |

ДО |

---- |

---- |

|

Итого по разделу 1) |

ПК |

4092087 |

6179735 |

|

Фонды собственных средств |

СС |

14890543 |

13865400 |

|

Нераспределенная прибыль |

НП |

---- |

---- |

|

Прочие источники собственных средств |

ПИ |

---- |

---- |

|

Итого по разделу 2) |

СК |

14890543 |

13865400 |

|

Баланс |

18982530 |

20045135 |

Таблица 3.3 Уплотненный аналитический баланс-нетто за 1998г.

тыс.рублей

|

Показатель |

Иденти- фикатор |

На начало года |

На конец года |

|

Денежные средства |

ДС |

8,292 |

12,000 |

|

Расчеты с дебиторами |

ДБ |

4180,845 |

3130,000 |

|

Запасы и затраты |

ЗЗ |

1267,572 |

1149,000 |

|

Прочие активы |

ПА |

---- |

---- |

|

Итого по разделу 1) |

ТА |

5456,709 |

4291,000 |

|

Основные средства и капитальные вложения |

ОС |

14588,426 |

18817,000 |

|

Долгосрочные финансовые вложения |

ФВ |

---- |

---- |

|

Прочие внеоборотные активы |

ПВ |

---- |

---- |

|

Итого по разделу 2) |

СВ |

14588,426 |

18817,000 |

|

Баланс |

20045,135 |

23108,000 |

|

|

Текущие (краткосрочные) обязательства |

ТО |

6179,735 |

6352,000 |

|

Долгосрочные обязательства |

ДО |

---- |

---- |

|

Итого по разделу 1) |

ПК |

6179,735 |

6352,000 |

|

Фонды собственных средств |

СС |

13865,4 |

16756,000 |

|

Нераспределенная прибыль |

НП |

---- |

---- |

|

Прочие источники собственных средств |

ПИ |

---- |

---- |

|

Итого по разделу 2) |

СК |

13865,4 |

16756,000 |

|

Баланс |

20045,135 |

23108,000 |

Финансовое положение предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов и их структура претерпевают постоянные изменения. Наибольшее представление об имевших место качественных изменениях в структуре средств и их источников , а так же динамики этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Можно выделить две основные черты, обуславливающие необходимость и целесообразность проведения вертикального анализа :

- переход к относительным показателям позволяет проводить сравнение экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и других объемных показателей;

- относительные показатели в определенной степени сглаживают негативное влияние информационных процессов, которые могут искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

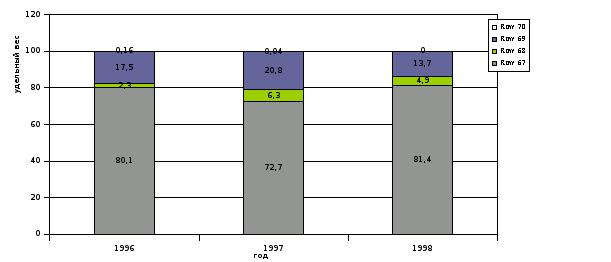

В таблице 3.4, 3.5, 3.6 приведено структурное положение по укрупненной номенклатуре статей . Из приведенных данных видно, что снизился удельный вес основных средств на 7,4% в 1997 году по сравнению с 1996 годом, в 1998 году удельный вес возрос на 8,7% по сравнению с 1997 годом.

Удельный вес запасов и затрат в 1997 году возрос на 4 % по сравнению с 1996 годом, в 1998 году сократился на 1,4% по сравнению с 1997 годом.

Удельный вес дебиторской задолженности в 1997 году возрос на 3,3% по сравнению с 1996 годом, что говорит о неблагоприятной тенденции, в 1998 году удельный вес сократился на 7,1% по сравнению с 1997 годом, что говорит о положительной тенденции.

Удельный вес денежных средств в 19997 году сократился на 0,12% по сравнению с 1996 годом, в 1998году продолжается сокращение.

Удельный вес собственного капитала в 1997 году сократился на 9,2% по сравнению с 1996 годом, в 1998 году вырос на 3,3% по сравнению с 1997 годом.

Прибыль отсутствовала в 1996,1997 и 1998 годах.

Предприятие не пользуется ссудами банков – что достаточно распространено среди малых предприятий, предпочитающих избегать уплаты высоких процентов за пользование банковскими ссудами.

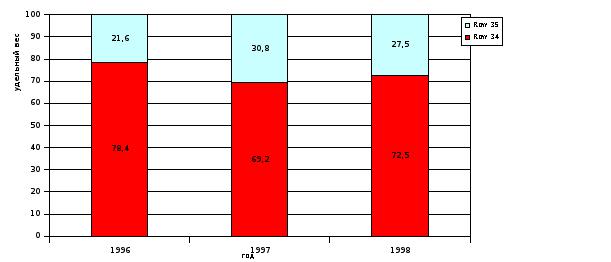

Удельный вес расчетов с кредиторами в 1997 году возрос на 9,2% по сравнению с 1996 годом, в 1998 году снизился на 3,3% по сравнению с 1997 годом. Это говорит о неблагоприятной тенденции.

Структура актива баланса показана на рисунке 3.1. Структура пассива баланса показана на рисунке 3.2 .

3.3 Вертикальный анализ баланса

Таблица 3.4 Вертикальный анализ баланса ОАО «АТП № 9» за 1996г.

проценты

|

Показатель |

На начало года |

На конец года |

Изменения |

|

Основные средства |

87,2 |

80,1 |

-7,1 |

|

Прочие внеоборотные активы |

---- |

---- |

---- |

|

Итого : |

87,2 |

80,1 |

-7,1 |

|

Запасы и затраты |

0,9 |

2,3 |

+1,4 |

|

Расчеты с дебиторами |

11,8 |

17,5 |

+5,7 |

|

Денежные средства |

0,008 |

0,16 |

+0,152 |

|

Итого : |

12,7 |

19,9 |

+7,2 |

|

Баланс |

100 |

100 |

---- |

|

Фонды собственных средств |

87,2 |

78,4 |

-8,8 |

|

Прибыль |

---- |

---- |

---- |

|

Итого : |

87,2 |

78,4 |

-8,8 |

|

Долгосрочные ссуды и займы |

---- |

---- |

---- |

|

Краткосрочные ссуды и займы |

---- |

---- |

---- |

|

Расчеты с кредиторами |

12,8 |

21,6 |

+8,8 |

|

Прочие пассивы |

---- |

---- |

---- |

|

Итого : |

12,8 |

21,6 |

+8,8 |

|

Баланс |

100 |

100 |

---- |

Таблица 3.5 Вертикальный анализ баланса ОАО «АТП №9» за 1997г.

проценты

|

Показатель |

На начало года |

На конец года |

Изменения |

|

Основные средства |

80,1 |

72,7 |

-7,4 |

|

Прочие внеоборотные активы |

---- |

---- |

---- |

|

Итого : |

80,1 |

72,7 |

-7,4 |

|

Запасы и затраты |

2,3 |

6,3 |

+4,0 |

|

Расчеты с дебиторами |

17,5 |

20,8 |

+3,3 |

|

Денежные средства |

0,16 |

0,04 |

-0,12 |

|

Итого: |

19,9 |

27,2 |

7,3 |

|

Баланс |

100 |

100 |

---- |

|

Фонды собственных средств |

78,4 |

69,2 |

-9,2 |

|

Прибыль |

---- |

---- |

---- |

|

Итого: |

78,4 |

69,2 |

-9,2 |

|

Долгосрочные ссуды и займы |

---- |

---- |

---- |

|

Краткосрочные ссуды и займы |

---- |

---- |

---- |

|

Расчеты с кредиторами |

21,6 |

30,8 |

+9,2 |

|

Прочие пассивы |

---- |

---- |

---- |

|

Итого : |

21,6 |

30,8 |

+9,2 |

|

Баланс |

100 |

100 |

---- |

Таблица 3.6. Вертикальный анализ баланса ОАО «АТП №9» за 1998год

Проценты

|

Показатель |

На начало года |

На конец года |

Изменения |

|

Основные средства |

72,7 |

81,4 |

+8,7 |

|

Прочие внеоборотные активы |

---- |

---- |

---- |

|

Итого: |

72,7 |

81,4 |

+8,7 |

|

Запасы и затраты |

6,3 |

4,9 |

-1,4 |

|

Расчеты с дебиторами |

20,8 |

13,7 |

-7,1 |

|

Денежные средства |

0,04 |

---- |

---- |

|

Итого: |

27,2 |

18,6 |

-8,6 |

|

Баланс |

100 |

100 |

---- |

|

Фонды собственных средств |

69,2 |

72,5 |

+3,3 |

|

Прибыль |

---- |

---- |

---- |

|

Итого: |

69,2 |

72,5 |

+3,3 |

|

Долгосрочные ссуды и займы |

---- |

---- |

---- |

|

Краткосрочные ссуды и займы |

---- |

---- |

---- |

|

Расчеты с кредиторами |

30,8 |

27,5 |

-3,3 |

|

Прочие пассивы |

---- |

---- |

---- |

|

Итого: |

30,8 |

27,5 |

-3,3 |

|

Баланс |

100 |

100 |

---- |

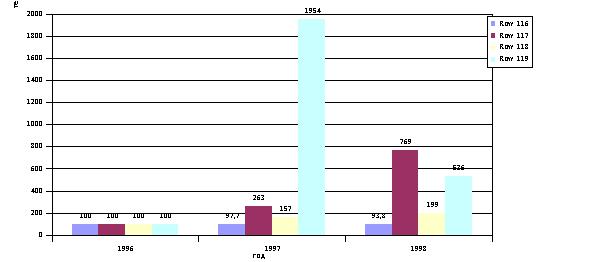

Горизонтальный анализ отчетности заключается в нескольких аналитических таблицах, в которых абсолютные показатели дополняются темпами роста (снижения). Ценность результата анализа существенно снижается в условиях информации. Именно это демонстрирует данные в таблице 3.7. Приведенные данные в таблице 3.7 показывают, что за анализируемый период произошло в основном увеличение показателей. Основные средства увеличились в 1997 году и составили 97,7 % по отношению к показателю 1996 года, это произошло за счет приобретения оборудования . В 1998 году основные средства составили 93,8% по сравнению с 1996 годом. Увеличение не значительное это может говорить о нездоровой ситуации на предприятии.

Увеличились запасы и затраты . В 1997 году составили 263 % к показателю 1996 года , в 1998 году – 769% к 1996 году. Увеличилась дебиторская задолженность в 1997 году и составила 157 % по сравнению с 1996 годом, в 1998 году дебиторская задолженность составила 199% к 1996 году, что говорит о неблагоприятной тенденции для предприятия.

Увеличились денежные средства и прочие активы и в 1997 году составили 1954% по сравнению с показателями 1996 года, в 1996 году – 4905% ,в 1997 году – 60918% произошло увеличение по сравнению с предыдущим годом , но рост по сравнению с 1996 годом незначительный , всего 536%.

Уменьшились фонды собственных средств . Они составили в 1997 году - 95,8% по сравнению с 1996 годом, в 1998 году 89,2% к 1996 году, что говорит о неблагоприятной тенденции.

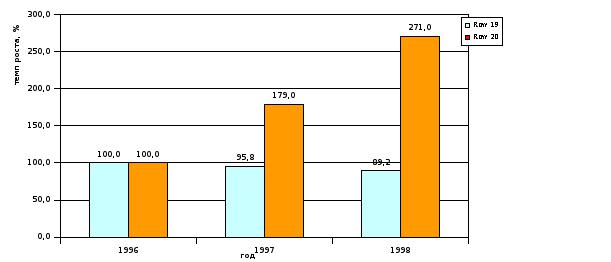

Увеличились расчеты с кредиторами и в 1997 году составили 179% по сравнению с показателем 1996 года, в 1998 году – 271% к 1996 году, что говорит о благоприятной тенденции.

Динамика актива баланса показана на рисунке 3.3. Динамика пассива баланса показана на рисунке 3.4.

3.4Горизонтальный анализ баланса

Таблица 3.7 Наименование

|

Начало 1996г. |

% к 1996г. |

Начало 1997г. |

% к 1996г |

Начало 1998г. |

%к 1996г |

|

|

1).Основные сред-ства и прочие вне-оборотные активы |

||||||

|

Основные средства |

15549641 |

100 |

15202294 |

97,7 |

14588426 |

93,8 |

|

Прочие внеоборот-ные активы |

---- |

---- |

---- |

---- |

---- |

---- |

|

Итого : |

15549641 |

100 |

15202294 |

97,7 |

14588426 |

93,8 |

|

2).Оборотные средства |

||||||

|

Запасы и затраты |

164714 |

100 |

433469 |

263 |

1267572 |

769 |

|

Расчеты с дебиторами |

2104193 |

100 |

3316772 |

157 |

4180845 |

199 |

|

Денежные средства и прочие активы |

1545 |

100 |

30195 |

1954 |

8292 |

536 |

|

Итого: |

2270452 |

100 |

3780436 |

167 |

5456709 |

240 |

|

Баланс |

17820093 |

100 |

18982530 |

106,5 |

20045135 |

112,5 |

|

1).Собственный капитал |

||||||

|

Фонды собственных средств |

15541791 |

100 |

14890543 |

95,8 |

13865400 |

89,2 |

|

Прибыль |

---- |

---- |

---- |

---- |

---- |

|

|

Итого : |

---- |

---- |

---- |

---- |

---- |

|

|

2) Привлеченные средства |

---- |

---- |

---- |

---- |

---- |

|

|

Долгосрочные ссуды |

---- |

---- |

---- |

---- |

---- |

|

|

Краткосрочные ссуды |

---- |

---- |

---- |

---- |

---- |

|

|

Расчеты с кредиторами |

2278302 |

100 |

4092087 |

179 |

6179735 |

271 |

|

Прочие пассивы |

---- |

---- |

---- |

---- |

---- |

|

|

Итого : |

2278302 |

100 |

4092087 |

179 |

6179735 |

271 |

|

Баланс |

17820093 |

100 |

18982530 |

106,5 |

20045135 |

112,5 |

3.5. Показатели имущественного положения .

Показатели имущественного положения:

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия.

Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимают машины, оборудование и транспортные средства.

Коэффициент износа. Показатели характеризуют долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Дополнением этого показателя до 100% является коэффициент годности.

Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

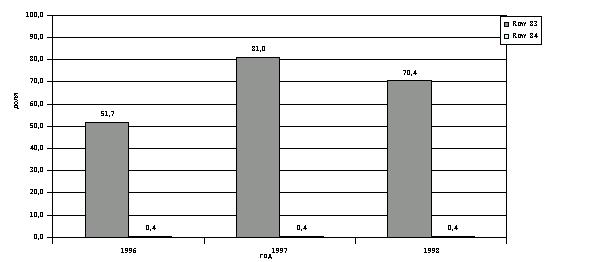

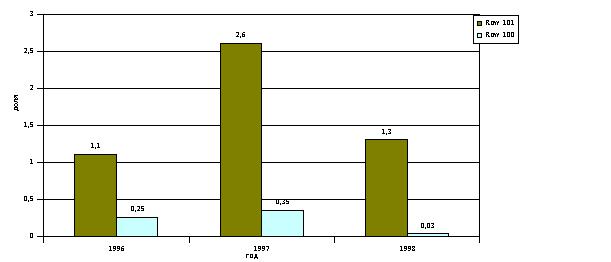

Показатели имущественного положения приведены в таблице 3.8.

Приведенные данные таблицы 3.9. показывают, что коэффициент износа в 1997 году составил 0,44, что свидетельствует о том. Что предприятие мало приобретало новые основные фонды. В 1998 году коэффициент износа составил 0,42 . Коэффициент обновления в 1997 году составил 0,35. Это больше по сравнению с 1996 годом. В 1998 году 0,3 .

Показатели имущественного положения показаны на рисунке 3.5 и 3.6. Увеличение коэффициента годности в 1995 году говорит о вводе нового оборудования. Коэффициент обновления отражает ввод технических установок и оборудования.

Таблица 3.8. Показатели имущественного положения.

Показатель |

Формула расчета |

|

Сумма хозяйственных средств, находящихся в распоряжении предприятия тыс.рублей |

Итог баланса нетто |

|

Доля активной части основных средств |

Стоимость активной части основных средствСтоимость основных средств |

|

Коэффициент износа основных средств |

____________Износ_________________ Балансовая стоимость основных средств |

Коэффициент обновления |

Балансовая стоимость, поступивших за период основных средств Балансовая стоимость, Основных средств на конец периода |

|

Коэффициент выбытия |

Балансовая стоимость, выбывших за период основных средств Балансовая стоимость, основных средств на начало периода |

Таблица 3.9. Имущественное положение.

|

На |

конец |

Года |

|

Показатель |

1996 |

1997 |

1998 |

|

Сумма хозяйственных средств, находящихся в распоряжении предприятия тыс.рублей |

51,7 |

81,0 |

|

|

Доля активной части основных средств |

51,7 |

81,0 |

70,4 |

|

Коэффициент износа основных средств |

0,42 |

0,44 |

0,42 |

|

Коэффициент обновления |

0,25 |

0,35 |

0,3 |

|

Коэффициент выбытия |

1,1 |

2,6 |

1,3 |

3.6. Анализ качественных сдвигов в имущественном положении.

Формальными критериями имевших место качественных изменений в имущественном положении предприятия и в степени их прогрессивности выступают показатели , как доля активной части основных средств и коэффициент годности.

Важнейший элемент производственного потенциала предприятия, его материально-техническую базу, можно охарактеризовать показателями приведенными в таблице 3.10.

Приведенные данные показывают, что за анализируемый период с 1996 по 1998 год доля активной части основных средств возросла и составила в общем объеме 7%. Это говорит о том, что предприятие приобретало основные средства с 1996 года и в то же время доля активной части очень мала, так как только 7% от общей стоимости основных средств непосредственно участвуют в производственном процессе.

3.7. Оценка финансового положения.

Детализированный анализ ликвидности предприятия может проводиться с использованием абсолютных и относительных показателей.

Смысл анализа ликвидности с помощью абсолютных показателей – проверить какие источники средств и в каком объеме используются для покрытия товарных запасов.

Выделим следующий расширяющийся перечень источников :

Собственные оборотные средства (СОС) . Этот показатель является абсолютным. Его увеличение в динамике рассматривается, как положительная тенденция. Показатель СОС используется для расчета ряда важных аналитических коэффициентов : доля собственных оборотных средств в активах предприятия ( нормативное значение этого показателя должно быть не менее 30 %), доля СОС в товарных запасах . Нормативное значение которого не менее 50% . Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. На основании баланса – нетто

Собственные оборотные средства определяются по формуле

СОС = СК + ДО – СВ ( I )

где СК – собственный капитал, тыс. рублей.

ДО – долгосрочные обязательства , тыс.рублей.

СВ – основные средства и прочие внеоборотные активы, тыс.рублей.

Нормальные источники формирования запасов. Данный показатель отличается от предыдущего на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, являющихся, как правило источниками покрытия запасов . Величина источников формирования запасов ( ИФЗ ) определяется по формуле

ИФЗ = СОС + СБ + РК (II)

где, СОС – собственные оборотные средства, тыс.рублей.

СБ – ссуды банка и займа, используемые для покрытия запасов, тыс.рублей.

РК – расчеты с кредиторами по товарным операциям, тыс.рублей.

В зависимости от отклонения рассмотренных показателей ( ЗС, СОС, ИФЗ ) можно с определенной степенью условности выделить следующие типы текущей финансовой устойчивости.

Абсолютная финансовая устойчивость.

Эта ситуация характеризуется неравенством ЗЗ < СОС . Данное соотношение показывает , что все запасы полностью покрываются собственными оборотными средствами, то есть предприятие не зависит от внешних кредиторов. Такая ситуация встречается крайне редко.

Нормальная финансовая устойчивость.

Эта ситуация характеризуется неравенством СОС < ЗЗ а ЗЗ < ИФЗ. Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные нормальные источники средств - собственные и привлеченные.

Неустойчивое финансовое положение.

Эта ситуация характеризуется неравенством ЗЗ > ИФЗ. Данное соотношение соответствует положению, когда предприятие для покрытия запасов использует различные источники средств, не являющиеся в известном смысле нормальными, то есть обоснованными.

Критическое финансовое положение .

Характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а так же краткосрочную кредиторскую задолженность. Предприятие не может вовремя расплатиться со своими кредиторами.

Показатели финансовой устойчивости приведены в таблице 3.11.

Из таблицы 3.12. видно, что коэффициент концентрации собственного капитала в 1998 году - 0,76, а коэффициент концентрации привлеченного капитала в 1998году – 0,24, что говорит о нормальной финансовой устойчивости, которая характеризуется следующим неравенством СОС<ЗЗ<ИФЗ.

Приведенные данные в таблице 3.13. показывают , что в 1996 году, в 1997 году, в 1998 году все запасы полностью не покрываются собственными оборотными средствами, то есть предприятие зависит от внешних кредиторов.

В рамках углубленного анализа в дополнение к абсолютным показателям целесообразно рассчитать ряд аналитических показателей коэффициентов ликвидности :

- коэффициент покрытия,

- коэффициент быстрой ликвидности,

- коэффициент абсолютной ликвидности,

- коэффициент покрытия запасов.

Коэффициент покрытия дает общую оценку ликвидности активов, показывая сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Коэффициент долгосрочного привлечения заемных средств характеризует структуру предприятия. Рост показателя это негативная тенденция , означающая , что предприятие все сильнее зависит от внешних инвесторов.

Коэффициент соотношения собственных и привлеченных средств дает наиболее общую оценку финансовой устойчивости предприятия. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних кредиторов и инвесторов.

Рост коэффициентов приведен в таблице 3.12. Приведенные данные в таблице 3.12 показывают, что финансовое положение ухудшилось .

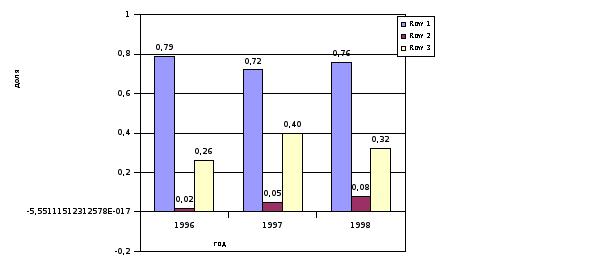

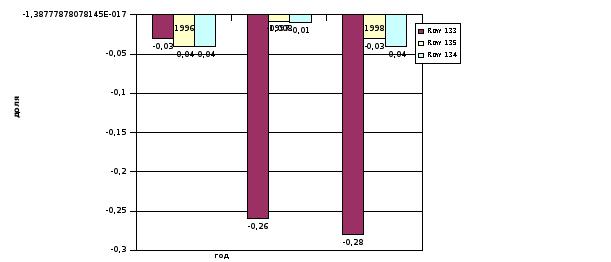

Коэффициент маневренности .В 1996 году на рубль собственного капитала приобретено 0,02 , в 1997 году - 0,05 , в 1998 году – 0,08 .

Коэффициент концентрации собственного капитала составляет в

1996 году – 0,79 , в 1997 году – 0,72, в 1998 году – 0,76. Это говорит о том, что предприятие находится в устойчивом финансовом положении и не зависит от внешних кредиторов.

Коэффициент соотношения собственных и привлеченных средств дает общую оценку финансовой устойчивости. Этот коэффициент показывает сколько на каждый рубль собственных средств вложенных в активы предприятия приходиться заемных средств. В 1996 году – 26 копеек, в 1997 году – 40 копеек, что говорит об ухудшении положения, в 1999 году – 32 копейки.

Показатели финансовой устойчивости приведены на рисунке 3.7.

Показатели ликвидности и платежеспособности представлены в таблице 3.14.

Величина собственных оборотных средств характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия. Как видно из таблицы 3.13 в динамике происходит снижение показателя, что говорит об ухудшении ситуации.

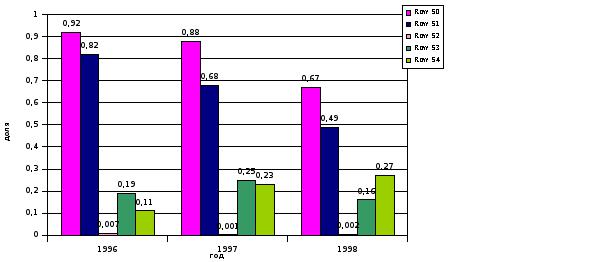

Коэффициент покрытия ( общий) в 1996 году – 0,92, в 1997 году – 0,88, в 1998 году – 0,67. Критическое снижение нормативного значения 1,5 – 2 . Из таблицы видно, что показатели ниже нормы и в динамике снижаются , это говорит об ухудшении положения на предприятии.

Коэффициент быстрой ликвидности в 1996 году – 0,87, в 1997 году – 0,68, в 1998 году – 0,49.

Нижнее значение показателя – 1,0 .Из таблицы видно , что ни один показатель не укладывается в норму , а в динамике происходит снижение коэффициента это говорит об ухудшении положения на предприятии.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Низшее нормативное значение – 0,2. Как видно из таблицы 3.15 значение показателя на два порядка ниже нормативного, это говорит о том, что это предприятие практически не платежеспособно.

На рисунке 3.8. наглядно представлена динамика платежеспособности и ликвидности.

Таблица 3.11. Показатели финансовой устойчивости

Показатель |

Формула расчета |

|

Коэффициент концентра-ции собственного капитала |

_______Собственный капитал_______ Всего хозяйственных средств (нетто) |

|

Коэффициент маневреннос-ти собственного капитала |

Собственные оборотные средстваСобственный капитал |

|

Коэффициент досрочного привлечения заемных средств |

______Долгосрочные обязательства_____ Долгосрочные обязательства + собственный капитал |

|

Коэффициент соотношения привлеченных и собственных средств |

___Привлеченный капитал___ Собственный капитал |

|

Коэффициент финансовой зависимости |

Всего хозяйственных средствСобственный капитал |

|

Коэффициент структуры долгосрочных вложений |

___Долгосрочные обязательства___ Основные средства и прочие внеоборотные активы |

|

Коэффициент концентра-ции привлеченного капитала |

_____Привлеченный капитал_____ Всего хозяйственных средств(нетто) |

Таблица 3.12. Финансовая устойчивость на конец года.

Показатель |

1996 |

1997 |

1998 |

|

Коэффициент концентрации собственного капитала |

0,79 |

0,72 |

0,76 |

|

Коэффициент маневренности собственного капитала |

0,02 |

0,05 |

0,08 |

|

Коэффициент долгосрочного привлечения заемных средств |

0,00 |

0,00 |

0,00 |

|

Коэффициент соотношения привлеченных и собственных средств |

0,26 |

0,4 |

0,32 |

|

Коэффициент финансовой зависимости |

1,26 |

1,4 |

1,32 |

|

Коэффициент структуры долгосрочных вложений |

0,00 |

0,00 |

0,00 |

|

Коэффициент концентрации привлеченного капитала |

0,21 |

0,28 |

0,24 |

Таблица 3.13. Соотношение показателей финансового положения на конец года.

ГОД |

|||

|

Показатель |

1996 |

1997 |

1998 |

|

1.Запасы и затраты (ЗЗ) тыс.руб. |

433469 |

1267572 |

1149000 |

|

2.Собственные оборотные средства (СОС) тыс.руб. |

- 311651 |

-723026 |

- 2061000 |

|

3.Нормальные источники форми – рования запасов (ИФЗ) тыс.руб. |

3780436 |

5456709 |

4291000 |

|

Соотношения : |

СОС<ЗЗ<ИФЗ |

СОС<ЗЗ<ИФЗ |

СОС<ЗЗ<ИФЗ |

|

Тип финансовой устойчивости |

Нормальная финансовая устойчивость |

Нормальная финансовая устойчивость |

Нормальная финансовая устойчивость |

Таблица 3.14. Показатели ликвидности и платежеспособности.

Показатель |

Формула расчета |

|

Величина собственных оборотных средств (функционирующий капитал) тыс.рублей |

Собственный капитал + долгосрочные обязательства- основные средства и иные внеоборотные активы |

|

Коэффициент покрытия (общий) |

____Текущие активы_____ Текущие обязательства |

|

Коэффициент быстрой ликвидности |

Денежные средства, расчеты ______и прочие активы_____ Текущие обязательства |

|

Коэффициент абсолютной ликвидности |

____Денежные средства___ Текущие обязательства |

|

Доля оборотных средств в активах |

_______Текущие активы_______ Всего хозяйственных средств (нетто) |

|

Коэффициент покрытия запасов |

Нормальные источники покрытияЗапасы и затраты |

|

Доля производственных запасов в текущих активах |

Запасы и затратыТекущие активы |

Таблица 3.15. Ликвидность и платежеспособность.

|

Показатель |

На конец года |

||

|

1996 |

1997 |

1998 |

|

|

Величина собственных оборотных средств (функцио-нирующий капитал) тыс.руб. |

-311651 |

-723026 |

-206100 |

|

Коэффициент покрытия (общий) (1,5-2) |

0,92 |

0,88 |

0,67 |

|

Коэффициент быстрой лик-видности (0,5 – 1) |

0,82 |

0,68 |

0,49 |

|

Коэффициент абсолют- ной ликвидности (0,05-2) |

0,007 |

0,001 |

0,002 |

|

Доля оборотных средств в активах |

0,19 |

0,25 |

0,16 |

|

Коэффициент покрытия запасов > 1 |

6,44 |

3,95 |

3,29 |

|

Доля производственных запасов в текущих активах |

0,11 |

0,23 |

0,27 |

3.8. Оценка деловой активности

Оценка деловой активности характеризует уровень эффективности использования ресурсов предприятия. Основными показателями деловой активности являются : выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансируемого капитала.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста.

Показатели деловой активности приведены в таблице 3.16.

Показатели деловой активности, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов показаны в таблице 3.17.

Таблица 3.16. Показатели оценки деловой активности

|

Показатель |

Формула расчета |

|

Выручка от реализации |

---- |

|

Балансовая прибыль |

---- |

|

Производительность труда |

____Выручка от реализации____ Среднесписочная численность |

|

Фондоотдача |

____Выручка от реализации___ Средняя стоимость основных средств |

|

Оборачиваемость средств в расчетах ( в оборотах) |

____Выручка от реализации___ Средняя дебиторская задолженность |

|

Оборачиваемость средств в расчетах ( в днях) |

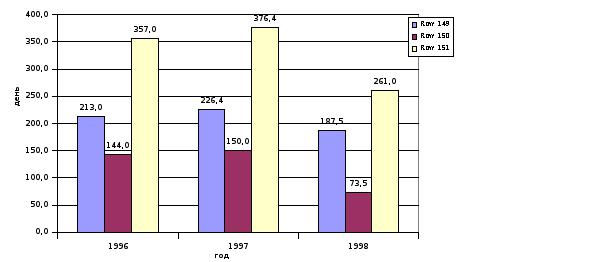

_________360 дней__________ Оборачиваемость средств в расчетах (в оборотах) |

|

Оборачиваемость производст-венных запасов (в оборотах) |

Затратына производство продукции Средние производственные запасы |

|

Оборачиваемость производствен-ных запасов (в днях) |

_________360 дней____________ Оборачиваемость производствен-ных запасов (в оборотах) |

|

Оборачиваемость кредиторской задолженности (в днях) |

Средняя кредиторская задолженность х 360дней Затраты на производство продукции |

|

Продолжительность операционного цикла |

Оборачиваемость средств в расчетах (в днях)+оборачиваемость производственных запасов(в днях) |

|

Продолжительность финансового цикла |

Продолжительность операционного цикла – оборачиваемость кредитор-ской задолженности (в днях) |

|

Коэффициент погашаемости дебиторской задолженности |

Средняя дебиторская задолженность Выручка от реализации |

|

Оборачиваемость собственного капитала |

Выручка от реализацииСредняя величина собственного капитала |

Продолжение таблицы 3.16

Показатель |

Формула расчета |

|

Оборачиваемость основного капитала |

___Выручка от реализации___ Итог среднего баланса-нетто |

|

Коэффициент устойчивости экономического роста |

Чистая прибыль – девиденды, выплаченные акционерам Собственный капитал |

3.9. Оценка структуры и платежеспособности баланса

Оценка структуры и платежеспособности баланса предприятия согласно Постановления проводится по основным показателям :

- коэффициент текущей ликвидности ( покрытия ),

- коэффициент обеспеченности собственными оборотными средствами,

- коэффициент восстановления ( утраты ) платежеспособности .

Приведенные показатели рассчитываются по данным баланса.

Коэффициент текущей ликвидности ( покрытия ) ( Кп ) рассчитывается по формуле

ЗЗ + ДС + ДБ + ПА ТА

ПК - ДО ПК (3)

Показатели берутся из уплотненного баланса – нетто, где

ЗЗ – запасы и затраты, тыс.рублей,

ДС – денежные средства , тыс.рублей,

ПА – прочие активы тыс.рублей,

ТА – текущие активы тыс.рублей,

ПК – привлеченный капитал,тыс.рублей,

ДО – долгосрочные обязательства,тыс.рублей.

Коэффициент обеспеченности собственными оборотными средствами ( Кос ) расчитывается по формуле

___СК- СВ_________ СК - СВ

ЗЗ + ДС + ДБ + ПА ТА (4)

где СК - собственный капитал, тыс.рублей,

СВ - основные средства и прочие внеоборотные активы,

ЗЗ - запасы и затраты, тыс.рублей,

ДС - денежные средства, тыс.рублей,

ДБ - расчеты с дебиторами, тыс.рублей,

ПА - прочие активы, тыс.рублей,

ТА - текущие активы, тыс.рублей.

Коэффициент восстановления ( утраты ), ( Кув ) расчитывается по формуле

К пр

Кпу (5)

где, Кпр – расчетный коэффициент покрытия,

Кпу – установленный коэффициент покрытия.

Экономический смысл приведенных показателей следующий:

- коэффициент покрытия характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия,

- коэффициент обеспеченности собственными оборотными средствами характеризует долю собственных оборотных средств в общей их сумме,

- коэффициент восстановления ( утраты ) показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течении определенного периода.

Показатели характеризующие динамику предприятия приведены в таблице 3.17. Результат от основного вида деятельности убыточен .В 1996 году он составил - (- )703705, в 1997 году – (-)1806369, в 1998 году – (-) 788000. Что говорит о неблагоприятной тенденции, то есть предприятие на протяжении трех лет терпит убытки.

4.Технико-экономический анализ

В таблице 4.1. показано использование автотранспорта ОАО «АТП №9».Коэффициент использования парка снизился, в 1996 году составил 0,34, в 1997 году - 0,38, в 1998 году – 0,33.

В таблице 4.2 представлено формирование финансовых результатов (по видам работ).

В таблице 4.3 показано формирование финансовых результатов ( по видам деятельности). Затраты на реализацию продукции работ, услуг в 1996 году составили 84,9% , в 1997 году – 92,2% , а в 1998 году – 89,0%. Затраты на прочую реализацию составили в 1996 году 5,6%, а в 1997 году- 8,8%, в 1998 году – 5,1%.

Затраты на внереализационную деятельность снизились , в 1998 году составили – 5,9 % по сравнению с 1996 годом - 9,5%.

Снижение реализации и увеличение себестоимости повлияли на финансовый результат ОАО «АТП №9»

4.1. Проблемы и перспективы развития ОАО «АТП №9»

Важнейшим инструментом выработки стратегии направления развития предприятия является анализ его сильных и слабых внутренних сторон , с сочетанием, с оценкой возможных угроз внешней среды (ССВ).

На рисунке 4.1. отображены основные моменты ССВУ анализа .

К сильным сторонам ОАО «АТП №9» можно отнести :

- удобное расположение производственных и социальных объектов;

- наличие вспомогательных и обслуживающих подразделений способных осуществлять активную коммерческую деятельность (деревообработка) .

К слабым сторонам ОАО «АТП №9» можно отнести :

- морально и физически устаревший парк автомобилей;

- низкий уровень квалификации работников предприятия;

- высокие затраты на оплату труда и отчисления на социальные нужды;

- наличие устаревших ,малозагруженных объектов основных средств;

- отсутствие опыта работы руководителя в условиях рыночной экономики.

К внешним возможностям ОАО «АТП №9» можно отнести :

- возможности проведения взаиморасчетов с закупщиками взаимно-приемлемой формой ( получение дешевой древесины);

- наличие потенциальных арендаторов, простаивающих и малозагруженных основных средств;