Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП Орбита

Тема № 15. Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП «Орбита»

План.

Введение.

Глава 1. Экономическая сущность формирования и распределения доходов предприятия.

Источники получения доходов для предприятия.

Распределение доходов предприятия.

Налоговая система регулирования доходов.

Глава 2. Технико-экономическая характеристика предприятия.

2.1. Источники доходов для акционерного общества (выпуск акций, облигаций, векселей, получение прибыли, использование банков, инвестиционных фондов).

2.2. Особенности расчетов за финансовые и трудовые ресурсы, энергопотребление.

2.3. Направления использования прибыли на предприятии (экономико-математические методы).

Глава 3. Основные направления повышения эффективности производства в условиях перехода к рыночной экономике.

3.1. Основные направления снижения издержек предприятия в условиях рыночной экономики.

3.2. Пути повышения рентабельности производства.

3.3. Проблемы совершенствования механизма формирования и распределения доходов предприятия.

Заключение. Выводы, предложения.

Приложения.

Список используемой литературы.

Введение.

В России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих процессов мирового развития. Идет коренная ломка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования. Постепенно создаются реальные условия, при которых экономика перестает быть заложницей политики, а идеологические догмы – руководством к действию.

Рыночная экономика, при всем разнообразии ее моделей, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Россия, вставшая на путь трудных реформ, сталкивается с множеством проблем. Одна из них – непрофессионализм в сфере управления, преобладание неквалифицированных руководителей на предприятиях всех уровней, стремление управлять методами, свойственными административно-командной системе. Рыночные отношения, предусматривающие плюрализм форм собственности, право на полную хозяйственную самостоятельность и распоряжение результатами труда, в частности, в формировании материальных, трудовых и финансовых ресурсов, распределении прибыли, выхода на внешние рынки, создают объективные экономические условия и вызывают необходимость применения рыночных методов управления (и, прежде всего использования всего потенциала современного менеджмента) в деятельности предприятий.

«Положение о составе затрат по производству и реализации продукции (работ услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»1, прямо указывает, что «…конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям…»2.

Рыночная экономика ориентирует фирмы на удовлетворение спроса и потребностей рынка, на запросы конкретных потребителей и организацию производства только тех видов продукции, которые пользуются спросом и могут принести фирме необходимую для развития прибыль. Рынок характерен постоянным стремлением к повышению эффективности производства, предполагает свободу принятия решений теми, кто несет ответственность за конечные результаты деятельности фирмы и ее подразделений; требует постоянных корректировок целей и плановых программ фирмы в зависимости от состояния рынка. Для этого нужна особая система управления, характерная для рыночных условий, учитывающая приоритеты, специфику и менталитет России.

Наша страна строит рынок, где должна быть реальная экономическая свобода для большинства людей. Чтобы совершить такой огромный скачок, нужно иметь адекватную рынку систему управления и культуру фирмы, которые способны обеспечить производительность, эффективность, динамичность, адаптивность производства к разнообразным требованиям потребителей и поставщиков. Менеджмент как средство наиболее эффективного управления фирмой обладает таким потенциалом. Современная теория и практика менеджмента приобретает для России особое значение с двух точек зрения. Во-первых, переход российской экономики на рыночные отношения объективно предопределяет необходимость изучения форм и методов управления на уровне основного хозяйственного звена. Практическое использование такого опыта на отечественных предприятиях – одна из первоочередных задач и один из главных резервов их хозяйственного благополучия. Далее широкий выход отечественных предприятий на мировые рынки обуславливает необходимость глубокого изучения и знания международной практики менеджмента.

И теория, и практика убеждают, что успеха на рынке добиться невозможно без эффективного и целенаправленного управления всеми процессами, связанными с функционированием предприятия в рыночных условиях. Заметим, что современное управление всегда должно носить системный характер. Как известно, система управления представляет собой комплекс действий, требующийся для обеспечения согласованной совместной деятельности людей, а также совокупность осуществляющих управление звеньев и связей между ними1.

Самая большая ошибка многих российских предпринимателей заключается в недооценке ими финансового менеджмента (управления финансовыми потоками). Некоторые предприниматели объясняют это особой сложностью финансовых проблем, а потому делегируют свои полномочия подчиненным. Такая позиция ошибочна: никоим образом нельзя не направлять, не контролировать самостоятельно денежные потоки как поступающие, так и исходящие. Именно в движении этих потоков и концентрируется, реальный результат предпринимательской активности и скрыты те возможности повышения результативности бизнеса, поиск которых ведет предприниматель. Поэтому отечественному предпринимателю, прежде всего, необходимо освоить все основные принципы и подходы управления финансами, хорошо в них разбираться, иначе он обречен на не успех. Таким образом, проблема овладения всем потенциалом финансового менеджмента, всеми его секретами – это вопрос жизни и смерти бизнеса, особенно в специфических условиях российского рынка1.

Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке. Условия и принципы функционирования предприятий, результаты деятельности теперь зависят от конкурентоспособности их продукции на рынке. В приспособлении к требованиям конкретных рынков очень важным является предвидение, оценка уровня качества технико-экономических параметров продукции, ее цены, сроков поставки. Причем это необходимо делать заранее, еще на стадии разработки новой продукции, модернизации, усовершенствования выпускаемых изделий, до начала производственного цикла. Очень важно иметь всю необходимую деловую информацию и для разработки сбытовой политики.

Современный менеджмент – это тысячи возможных вариантов и нюансов управленческих решений, в том числе в финансовой области. Это ни в коем случае не догматическое, а очень динамичное многоплановое явление, проявление которого постоянно корректируется в соответствии с конкретными условиями. Как только менеджмент отстает от реальных потребностей рыночной обстановки, он перестает отвечать предъявляемым требованиям. Управленческие решения, разработанные одним предприятием и хорошо себя у него зарекомендовавшие, могут оказаться не только бесполезными, но даже очень опасными для другого. Многовариантность решений и ходов менеджмента, гибкость и неординарность хозяйственных комбинаций, уникальный характер каждого управленческого решения в конкретной специфической ситуации составляет основу управления. Поэтому в деятельности менеджеров упор приходится делать не на стандартные решения, а на способность быстро и правильно оценить хозяйственную ситуацию и найти тот единственно возможный в данном положении подход, который и является в конкретных условиях оптимальным. Для современного менеджмента характерны:

Стабильное стремление к повышению эффективности производства и бизнеса в целом;

Широкая хозяйственная самостоятельность, обеспечивающая свободу принятия решения тем, кто несет ответственность за конечные результаты функционирования на рынке предприятия в целом или его подразделений;

Постоянная корректировка целей и программ в зависимости от состояния рынка, изменений внешней среды;

Ориентация на достижение запланированного конечного результата деятельности организации;

Использование современной информационной базы для многовариантных расчетов при принятии управленческих решений;

Изменение функции планирования от текущего – к перспективному;

Выход финансового менеджмента на передний план во всей системе управления предприятия;

Упор на все основные факторы улучшения деятельности фирмы;

Оценка управления в целом только на основе реально достигнутых конечных результатов;

Максимальное применение математических методов и достижений информатики на базе ЭВМ;

Привлечение всех сотрудников к управлению фирмой;

Осуществление управления на основе предвидения изменений, гибких решений;

Опора на инновации в каждом сегменте работы организации, нестандартные решения;

Проведение глубокого экономического анализа каждого управленческого решения;

Способность разумно рисковать и управлять риском;

Возрастание роли маркетинга в бизнесе до ключевой1.

Переход к рыночным отношениям требует глубоких сдвигов в экономике – решающей сфере человеческой деятельности. Необходимо осуществить крутой поворот к интенсификации производства, переориентировать каждое предприятие, организацию, фирму на полное и первоочередное использование качественных факторов экономического роста. Должен быть обеспечен переход к экономике высшей организации и эффективности с всесторонне развитыми производительными силами и производственными отношениями, хорошо отлаженным хозяйственным механизмом.

Глава 1.

Экономическая сущность формирования и распределения доходов предприятия.

Источники получения доходов для предприятия.

Четкая классификация доходов и расходов является базой обоснованного определения чистого результата деятельности за определенный период. Помимо этого, классификация необходима для:

определения, из какого источника получена основная часть доходов и прибыли отчетного периода;

разделения производственной себестоимости продукции и непроизводственных расходов, в том числе расходов по управлению и реализации, а также расходов по финансовой деятельности;

разделения постоянных и переменных расходов в целях управленческого и финансового анализа.

Для определения источников получения доходов вся деятельность предприятия разделяется на:

основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия);

финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний; операции предприятия на финансовых рынках, курсовые разницы и др.);

чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Таким образом, в системе финансового управления необходимо иметь следующие показатели:

Показатели доходов и прибыли:

чистая выручка от реализации продукции (работ, услуг) – это валовая выручка от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности предприятия;

валовая прибыль от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовая прибыль от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

прибыль от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.

прибыль от обычной хозяйственной деятельности – сумма прибылей от основной хозяйственной деятельности и прибылей от финансовой деятельности;

чрезвычайные прибыли;

прибыль (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооблагаемой прибыли. Бухгалтерская (или отчетная) прибыль – это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того как этой цели добились полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством страны. Таким образом, налогооблагаемая прибыль – это бухгалтерская прибыль, пересчитанная согласно налоговым требованиям;

чистая прибыль (чистый убыток) – прибыль после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании1.

Разделение производственной себестоимости и общехозяйственных расходов периода, а также расходов по сбыту необходимо, чтобы оценить, какое влияние на конечные результаты оказала производственная деятельность предприятия, а также его административная и внепроизводственная деятельности. Так, невысокое значение показателя «Валовая прибыль от реализации продукции» свидетельствует о том, что предприятию требуется внести изменения в производственный процесс с целью повышения его эффективности. Невысокое значение показателя «Прибыль от основной деятельности» (операционная прибыль) при хорошем уровне валовой прибыли от реализации отражает проблемы предприятия в системе общехозяйственного управления производственным процессом и сбытом.

Разделение постоянных и переменных расходов важно для целей финансового планирования. Основная задача здесь заключается в том, чтобы определить, как должны измениться постоянные и переменные расходы при планируемых темпах роста объема реализованной продукции с учетом того, что только переменные затраты изменяются пропорционально росту или падению объема производства и реализации.

Самый хороший менеджер мало чего сможет добиться на рынке, если у предприятия, которым он руководит, будет серьезный недостаток денежных средств. Российская практика дает этому множество подтверждений. Сколь часто российскому менеджеру, как бездомному коту, приходится искать себе хозяина с толстым кошельком. Поэтому задача привлечения и максимального использования денежного капитала – одна из ключевых в наших современных условиях. Поскольку о привлечении и использовании денежных ресурсов на короткие сроки (оборотных средств) речь пойдет ниже, прежде всего остановимся на денежных затратах с длинным циклом освоения – инвестициях и капиталовложениях1.

При создании своего предприятия предприниматель авансирует будущее производство. Продукция еще не произведена и, естественно не реализована, а определенные средства и имущество уже вложены в формирование производственной структуры. Авансирование осуществляется в виде формирования уставного капитала, имущества и денежных средств, позволяющих приступить к реализации проекта, лежащего в основе создаваемого предприятия. Речь далее идет о расширении уставного капитала и реализации инвестиционных проектов2.

Инвестиционные операции, как известно, - операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение периода, превышающего один год. В коммерческой практике различают следующие типы таких инвестиций:

инвестиции в физические активы, которые чаще называют инвестициями в реальные активы (производственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года);

инвестиции в денежные активы (депозиты в банках, облигации, акции и другие права на получение денежных сумм от других физических и юридических лиц);

инвестиции в нематериальные (незримые) активы (ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, приобретение лицензии и т. п.).

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансового хозяйственного развития предприятий, волнует сегодня большинство отечественных предпринимателей. Инвестиции нужны всем, однако получает их далеко не каждый. Для финансирования основных средств краткосрочный банковский кредит является исключением, а не правилом, поскольку связанный с ним риск чрезвычайно велик. Кроме того, предприятиям приходится учитывать условия, на которых оно получает инвестиции, так как если деньги получены на невыгодных условиях, предприятие рискует понести убытки, а в ряде случаев и стать банкротом.

С точки зрения получаемой по привлекаемым средствам отдачи для инвестора инвестиции могут разделяться на1:

Субсидии, гранты, дотации от государства, которыми обеспечиваются предприятия приоритетных направлений в экономике. Это – наиболее предпочтительные инвестиции для развития.

Денежные средства с фиксированной суммой процента, которые состоят из кредитов (банков, государства, предприятий, других коммерческих и некоммерческих структур), облигаций (акционерных обществ и государства), привилегированных акций (акционерных обществ открытого типа). По каждому из заемных средств выплачивается определенный процент, который устанавливается для кредита – в договоре займа, а для облигаций и привилегированных акций – в проспекте эмиссии.

Привлеченные средства, на которые выплачивается дивиденд (дивиденды выплачиваются пропорционально вложениям в уставной фонд).

При разработке инвестиционного проекта важно рационально выбрать формы привлечения капитала и прежде всего определить, наращивать ли собственный капитал, выпуская ценные бумаги, или привлечь заемный капитал. Основными формами по привлечению средств на финансирование инвестиционного проекта для увеличения собственного капитала являются следующие инструменты финансирования: обычные акции (ценные бумаги, оформляющие права на собственный капитал компании и потому имеющие особое значение для оценки его бухгалтерской стоимости); привилегированные акции, которые дают инвестору, по сравнению с обычными акциями, определенные преимущества (гарантированные дивиденды, преимущественные права при ликвидации компании); долговые обязательства с варрантами, представляющие обязательство компании возвратить кредитору определенную сумму через фиксированный срок и с согласованной премией в виде процентного дохода. Однако в ряде случаев подобные ссуды столь рискованны, что не помогает даже повышенная доходность. Тогда к ним добавляется варрант (право на покупку акций в пределах фиксированного срока по определенной цене). Кредитору должна быть возвращена вся сумма заимствованных у него средств и, кроме того, он может еще реализовать свои варранты.

В рамках долгового финансирования существует пять основных типов кредита: торговый кредит, который предоставляется одной компанией другой при продаже товара под обещание о его будущей оплате, банковский кредит, предоставляемый банком (или другим финансовым учреждением) предприятию (физическому лицу) с целью финансирования временных потребностей предприятия, в частности, финансирования сезонных потребностей предприятия, финансирования временно возросшего количества товарно-материальных запасов, для помощи в финансировании временно возросшего объема дебиторской задолженностью, финансирования уплаты налогов, для помощи на покрытие неординарных и достаточно крупных издержек (например, переезд предприятия)1. Краткосрочные ссуды могут предоставляться коммерческими банками, финансовыми компаниями, правительственными учреждениями. Деньги на короткие сроки могут быть получены и посредством использования необеспеченных кредитных билетов сроком от одного до девяти месяцев, которые продаются компаниями, имеющими стабильное положение и высокий рейтинг. Практикуется далее инвестиционный кредит, который, как правило, представляет собой долгосрочный кредит, предоставляемый в целях приобретения земли, зданий, сооружений, оборудования и других активов, являющийся по своей природе скорее «основными», а не «текущими» активами. Он может быть необеспеченным, выдаваться под залог недвижимости, обеспечен правом ареста других активов должника в случае неуплаты долга. Инвестиционный кредит может предоставляться лизинговыми компаниями, страховыми компаниями, коммерческими банками, сберегательными банками, трастовыми компаниями, образовательными и благотворительными учреждениями, пенсионными фондами, индивидуальными инвесторами, андеррайтерами – участниками рынка, которые занимаются перепродажей векселей, облигаций и закладных, а также правительственными учреждениями.

Личный кредит (потребительский) предоставляется розничным торговцем, банком, финансовой компанией отдельному лицу (например, для покупки им какого-либо товара по отдельному счету в магазинах и при продаже товаров длительного пользования, к примеру, автомобилей или бытовой техники). Применяется также государственный кредит, получаемый различными правительственными учреждениями для выполнения ими своих обязанностей. Получателем ссуды выступают органы власти, правительственные учреждения.

Центральный вопрос для менеджера, получающего кредит – в расчете предельной процентной ставки, при которой кредит остается для него эффективным. Наиболее существенную роль среди названных выше источников финансирования, по степени убывания их доли в инвестиционных операциях, играют расширение акционерного капитала, займы, выпуск облигаций. Следовательно, увеличение акционерного капитала является основной формой привлечения средств для развития компаний в условиях рыночной экономики.

1.2. Распределение доходов предприятия.

Привлечь средства – одна сторона медали. Вторая – особенно важная – использовать денежные ресурсы наиболее эффективно, оборотисто. Как известно, необходимо вовремя возвратить авансированные средства после производства и реализации продукции. Все последующие затраты после авансирования вложения средств именуются инвестированием. Если же вложения в предприятие осуществляется из получаемой в ходе производства прибыли, то подобные вложения принимают форму реинвестирования1.

Авансирование производства – процесс формирования уставного (т.е. первоначального) капитала, инвестирование производства – добавочные вложения к уставному капиталу, реинвестирование – это дополнительные вложения, осуществляемые из прибыли, получаемой от производства товаров и их последующей реализации.

Стоимость авансированного капитала постоянно сохраняется в неизменном размере за счет адекватной компенсации его износа, т.е. за счет адекватной компенсации его износа, т.е. за счет амортизации капитала. Процесс амортизации – это триединый процесс:

списание износа, т.е. уменьшение стоимости используемого капитала;

включение полной величины списания в цену товара, который производится с помощью данного оборудования и предназначен для реализации;

зачисление величины взноса, включенной в цену товара, на амортизационный счет для сохранения величины капитала на прежнем уровне. Размер этого амортизационного счета должен быть эквивалентен сумме вложений или авансированному капиталу.

Обесценение авансированного капитала не происходит, поскольку износ компенсируется амортизацией. Однако такая ситуация характерна лишь для функционирующего капитала, т.е. вовлеченного в процесс производства. Капитал, который авансирован, но не вовлечен в процесс производства, обесценивается.

Под ликвидностью понимается обратимость капитала в денежную форму в случае возникновения таковой необходимости (например, для погашения долгов). Понятие «неликвид», которое бытует в среде российских деловых людей, означает, что какая-то стоимость не может быть обращена в деньги (например, некачественный товар, который не удается продать). Неликвидные средства, в конце концов, приходится списывать за счет прибыли, что снижает эффективность производства, в чем, естественно, не заинтересован ни один менеджер. В этом смысле самым ликвидным средством являются сами деньги1.

По своему функциональному назначению капитал, как известно, подразделяется на два крупных составных элемента – капитал основной и капитал оборотный. Средства, вложенные в основной капитал, возмещаются постепенно, частями, в течение достаточно продолжительного периода времени. Причем применительно к каждому элементу основного капитала период возврата вложенных средств будет различен (в зависимости от нормативного срока его использования)2.

В стремлении к успехам предприятию приходится решать великую дилемму финансового менеджмента: рентабельность или ликвидность? – и зачастую жертвовать либо тем, либо другим в попытках совместить динамичное развитие с наличием достаточного уровня денежных средств и высокой платежеспособностью. Дело в том, что ликвидные затруднения и, соответственно, низкие значения коэффициента текущей ликвидности могут свидетельствовать не о финансовом нездоровье и неплатежеспособности, а о динамичном развитии предприятия, бурном наращивании оборота и быстром освоении рынка.

Рассмотри для иллюстрации два примера. Первый из них показывает, что для предприятий малого и среднего бизнеса высокие темпы наращивания оборота влекут за собой повышенные ликвидные потребности. Второй пример говорит о том, что и для крупных предприятий слишком бурные темпы роста оборота чреваты ликвидными трудностями. Наконец оба примера свидетельствуют о фундаментальном противоречии, дилемме, которую приходится разрешать предприятиям на всех этапах их развития: либо деятельность рентабельна, либо она приносит достаточный уровень ликвидных средств. Примирить одно с другим трудно, но, как мы увидим, возможно1.

Пример 1.

Возьмем три предприятия, находящиеся на разных стадиях развития: М («малое»), С («среднее») и К («крупное»), см. таблицу 1.

Предприятие М с объемом актива 10 тыс. руб. и 10-тысячным годовым оборотом находится на стадии стремительного «выхода из детских пеленок». Среднегодовой темп прироста оборота 30%; коммерческая маржа (рентабельность оборота) растет медленно: 3% в первом году, 5% во втором году, 7% в третьем году, зато предприятие выигрывает на повышении коэффициента трансформации (оборачиваемости активов): 1, 1,1 и 1,2 в первом, втором и третьем годах соответственно2.

Предприятие С с объемом актива 500 тыс. руб. и 750-тысячным оборотом находится на пути к зрелости. Оборот растет на 25% ежегодно, коммерческая маржа стабилизировалась примерно на уровне 12%, коэффициент трансформации поддерживается на уровне 1,5.

Предприятие К имеет объем актива 100 млн. руб. и годовой оборот 160 млн. руб. Оборот растет на 10% в год, коммерческая маржа составляет 9%, коэффициент трансформации – 1,6.

Ответим на вопрос: в какой степени у каждого из этих предприятий необходимый прирост активов покрывается нарабатываемым нетто-результатом эксплуатации инвестиций? При этом под нетто-результатом эксплуатации инвестиций (НРЭИ) будем подразумевать показатель, складывающийся из суммы балансовой прибыли и процентов за кредит, относимых на себестоимость.

Таблица 1.

Покажем, как получены эти цифры, пользуясь данными предприятия С, а затем дадим комментарий к таблице1.

Новый объем актива получен на основе одной из модификаций широко применяемого в финансовом планировании и прогнозировании метода: при неизменной структуре пассива (а мы использовали именно такое допущение) темпы прироста оборота применимы к темпам прироста объема баланса. Таким образом, объем актива предприятия С, увеличиваясь на 25% в год, возрастает за три года с 500 тыс. руб. до 977 тыс. руб2.

Уровень экономической рентабельности активов получен перемножением коммерческой маржи и коэффициента трансформации: 12% 1,5 = 18%.

Для получения суммы дефицита (излишка) ликвидности необходимо сначала вычислить суммарный НРЭИ за три года, а затем сравнить с ним сумму прироста объема актива. Для расчета НРЭИ использована формула коммерческой маржи (КМ):

КМ = НРЭИ : ОБОРОТ 100 НРЭИ = ОБОРОТ КМ : 100.

Таким образом, НРЭИ первого года составляет 112,5 тыс. руб., второго года 140,6 тыс. руб., третьего года – 175,8 тыс. руб. В сумме это 429 тыс. руб. Далее: (977 тыс. руб. – 500 тыс. руб.) – 429 тыс. руб. = 48 тыс. руб.

Коэффициент покрытия прироста активов нетто-результатом эксплуатации инвестиций составляет (429 тыс. руб. : 477 тыс. руб.) = 0,9.

Представленные в таблице данные свидетельствуют о том, что:

Предприятие М с наиболее бурными темпами прироста оборота противопоставляет удвоению объема активов повышенную (благодаря высокой скорости оборачиваемости средств) экономическую рентабельность активов. Но, не смотря на это, лишь 25% прироста активов финансируются за счет внутренних источников. Дефицит ликвидности на покрытие потребностей роста предприятия составляет 75% потребного прироста актива;

Предприятие С противопоставляет удвоению объема активов поддержание высокой рентабельности (притом, что оба ее элемента – и коммерческая маржа, и коэффициент трансформации – имеют весьма приличные значения). Однако и этому предприятию не удается достичь полного покрытия необходимого прироста активов. Дефицит составляет 10%;

Предприятие К с наименьшими темпами прироста оборота, но с наиболее широким масштабом деятельности увеличивает свои активы лишь на одну треть и имеет более скромный уровень рентабельности, чем предприятие С. До каких пор будет возможным поддержание 14,4%-ной рентабельности без серьезных структурных изменений – это, конечно, весьма сложный вопрос. Но пока что предприятие удерживает свои позиции, имея излишек ликвидности в 19,43 млн. руб., который с лихвой позволяет покрыть прирост активов.

Пример 2.

Возьмем предприятие К из примера 1 и сравним уже полученный нами ранее коэффициент покрытия прироста активов нетто-результатом эксплуатации инвестиций 1,6 с этим же коэффициентом, но рассчитанным для 25%-ных темпов прироста оборота1.

Простейшие вычисления выявляют дефицит ликвидности в сумме 26,7 млн. руб. вместо прежнего излишка в 19,43 млн. руб., а искомый коэффициент снижается с 1,6 до 0,71 (коммерческая маржа – по-прежнему 9%). Слишком быстрые для данного предприятия темпы роста оборота породили дефицит ликвидных средств вместо их избытка. Если предприятие не собирается снижать темпы наращивания оборота, то оно должно произвести серьезные изменения своей финансовой структуры2.

Идея интерференции (наложения) долгосрочных и краткосрочных целей, феноменов и результатов деятельности предприятия подсказывается самой логикой экономического процесса и реальной финансовой практикой. Однако проникнуться этой идеей легко, а искусством сочетать генеральную финансовую стратегию с оперативным управлением финансами предприятия обладают на проверку не многие. Большинство действует по принципу «кривая выведет», и кривая, действительно выводит, но, к сожалению, не всегда в нужное место. Впрочем, шутки в сторону. Задача и впрямь не из легких, тем более, что количественные параметры интерференции недостаточно проработаны в финансовом менеджменте. Но сейчас попробуем разобраться хотя бы в основных вопросах, двигаясь по двум главным направлениям:

«Неотвратимость инвестиций постоянные и переменные затраты инвестиционного процесса текущие финансовые потребности структура капитала предприятия»;

Финансовая устойчивость предприятия платежеспособность, ликвидность баланса, кредитоспособность, рентабельность балансовые пропорции финансовые коэффициенты»1.

Итак, направление первое.

Риски, связанные с тем или иным инвестиционным проектом или целым инвестиционным портфелем предприятия, могут иметь самую различную природу и носить самый разный характер:

возможна переоценка, либо наоборот недооценка будущего спроса на продукцию предприятия, осуществившего проект;

возможно завышение, либо наоборот занижение рентабельности предприятия в результате осуществления проекта;

возможны, наконец, технические ошибки при выборе того или иного проекта…

…и при всех этих обстоятельствах неблагоприятные последствия, в принципе обратимы. Даже в таком тяжелом случае, как завышенная оценка спроса, можно круто изменить коммерческую политику, необходимо усилить контроль над дебиторской и кредиторской задолженностью, ужесточить регулирование запасов сырья и материалов, не допуская их перенакопления. При недооцененном спросе надо сосредоточиться на изыскании источников финансирования дополнительных переменных, а также, весьма возможно, и постоянных затрат. Когда не оправдываются надежды на высокую рентабельность, администрация должна принять меры к нейтрализации слишком оптимистичных дивидендных обещаний акционерам. Если же уровень рентабельности превосходит ожидания, акционеры вправе упрекнуть руководителей предприятия в перестраховке, но, скорее всего, не станут возражать ни против повышения абсолютной нормы дивидендов, ни против доходных долгосрочных финансовых вложений излишков средств.

Есть только один действительно катастрофический риск: это риск отказа от инвестирования как такового. Рано или поздно, но неминуемо предприятие настигается падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка.

Отказ от инвестиций равносилен дезинвестициям. Можно урезать слишком амбициозный проект, можно отложить реализацию проекта до лучших времен, можно соорудить хитроумную модель финансирования проекта, но нельзя перечеркнуть слово «проект».

Эта неумолимая истина находится в полном согласии с Великим Законом убывания предельной полезности и предельной производительности факторов производства:

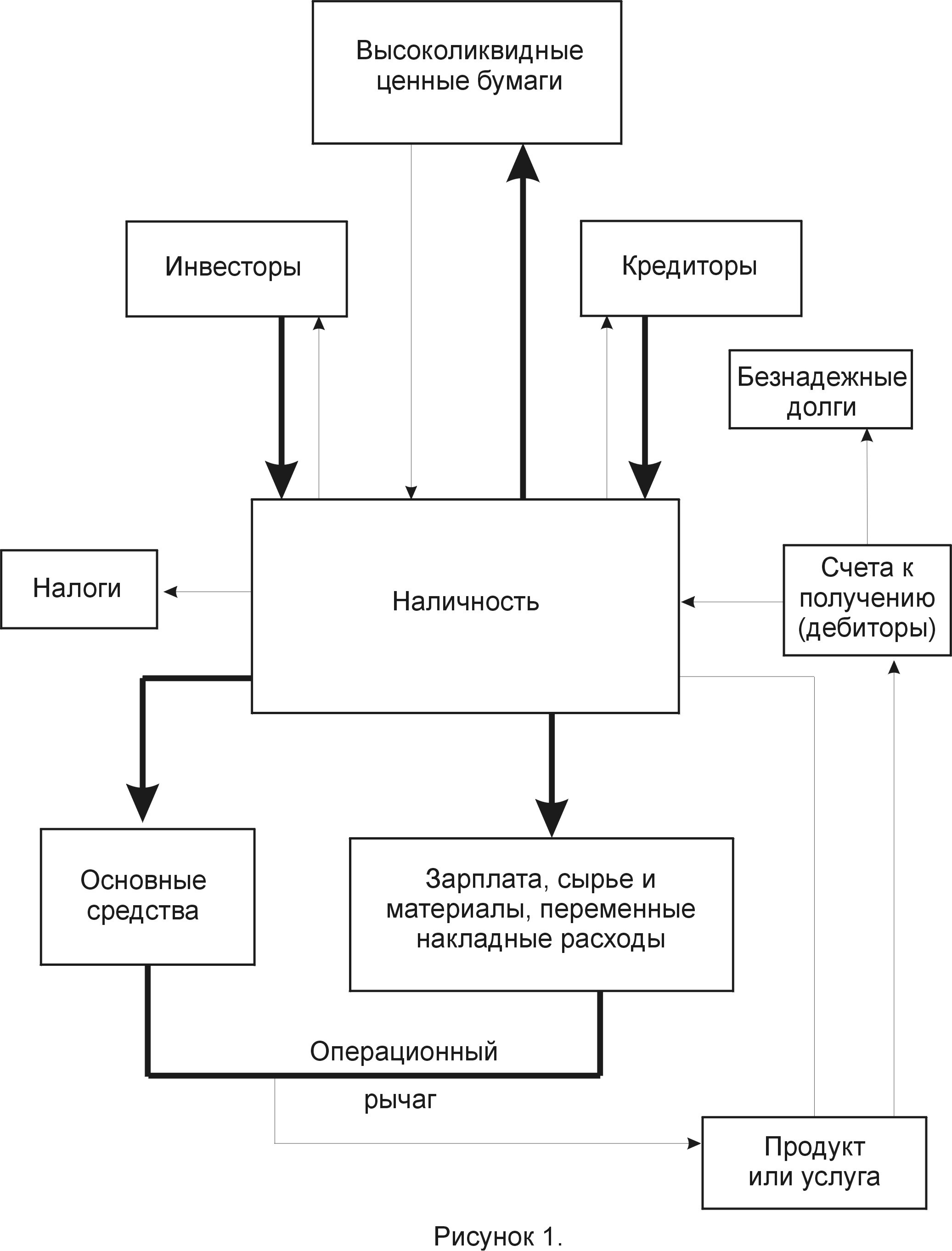

«Увеличение переменных затрат ведет к увеличению объема производимой продукции, выручки от реализации и прибыли лишь до определенного рубежа, за которым дополнительная продукция и экономический эффект, получаемые от дальнейшего наращивания затрат, начинают снижаться. Это происходит потому, что все новые и новые «дозы» переменных затрат соединяются с относительно уменьшающимися величинами постоянных затрат, рациональное сочетание между постоянными и переменными затратами нарушается, и предприятие не может далее увеличивать выручку и прибыль. Для исправления ситуации необходим скачок постоянных затрат»1. Производственникам до боли знакома ситуация, когда сколько ни привноси дополнительного сырья и (или) рабочей силы в производство, выпуск не будет расти из-за нехватки оборудования, производственных и других помещений, скромных возможностей организации производства. Что толку, что вокруг одного ветхого станка хлопочет целая армия работников, да еще с избыточным количеством самого лучшего сырья? Объем производства объективно ограничивается техническими возможностями применяемого оборудования. А какой смысл наращивать объем производства, вливая в него колоссальные затраты на сырье, если предприятие не располагает соответствующей коммерческой инфраструктурой для реализации готовой продукции? Мы можем продолжать эти бесплодные сетования, пока не встанем на непоколебимую позицию восприятия инвестиций как скачка постоянных затрат2. Жизнь предприятия идет периодами от одного скачка постоянных затрат до другого (кстати говоря, в финансовом менеджменте эти периоды называются краткосрочными). На графике (рис. 1), который иллюстрирует это положение, постоянные затраты представлены горизонтальными линиями, а переменные наклонной.

Каждая очередная доза инвестиций или, что то же, каждый связанный с инвестициями скачок постоянных затрат ведет к увеличению удельного веса постоянных затрат в общей из сумме и к возрастанию силы воздействия операционного рычага со всеми вытекающими из этого последствиями1.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

На рис. 1 приведена принципиальная схема денежного оборота предприятия. Фрагмент с участием операционного рычага выделен жирными линиями.

Пусть, например, выручка от реализации в первом году составляет 11000 тыс. руб. при переменных затратах 9300 тыс. руб. и постоянных затратах 1500 тыс. руб. (в сумме 10800 тыс. руб.). Прибыль равна 200 тыс. руб. Предположим далее, что выручка от реализации возрастает до 12000 тыс. руб. (+9,1%). Увеличиваются на те же 9,1% и переменные затраты. Теперь они составляют 9300 тыс. руб. +846,3 тыс. руб. = 10146,3 тыс. руб. Постоянные затраты не изменяются: 1500 тыс. руб. Суммарные затраты равны 11646,3 тыс. руб., прибыль же достигает 357,7 тыс. руб., что на 77% больше прибыли прошлого года. Выручка от реализации увеличилась всего на 9,1%, а прибыль – на 77%.

Направление второе.

Финансовая устойчивость предприятия предполагает сочетание четырех благоприятных характеристик финансово-хозяйственного положения предприятия:

Высокой платежеспособности, т.е. способности исправно расплачиваться по своим обязательствам;

Высокой ликвидности баланса, т.е. достаточной степени покрытия заемных пассивов предприятия активами, соответствующими по срокам оборачиваемости в деньги на расчетном счете срокам погашения обязательств.

Высокой кредитоспособности, т.е. достойной способности возмещения кредитов с процентами и другими финансовыми издержками;

Высокой рентабельности, т.е. значительной прибыльности, обеспечивающей необходимое развитие предприятия, хороший уровень дивидендов и поддержание курса акций.

Таким образом, подводя итог, можно выделить следующие направления повышения финансовой эффективности предприятия:

Распределение доходов за счет рациональных управленческих решений (прежде всего – «наведение порядка» и переход на технологию управления по результатам). Подобные изменения реализуются обычно всего за 2-4 месяца и способны дать до 20% прироста эффективности.

Структурные изменения за счет коренного усовершенствования ассортиментной политики (снижение доли низко рентабельной продукции) и технической политики (уменьшение удельного веса применения неэффективной техники и технологии). Реализуются эти меры за 5-8 месяцев и могут дать до 40% повышения эффективности.

Формирование инновационных процессов, включая создание и внедрение новых эффективных услуг, продуктов, технологий (в том числе технологий и систем стратегического управления изменениями), экономических механизмов и т.д. Реализация этих изменений требует до года – полутора. Через год они могут дать примерно 10-20% прироста эффективности, через 2 года – до 60-70%. В дальнейшем – до 30% ежегодно в течение 2-3 лет1.

Последний, инновационный путь использования доходов предприятия – единственный, который не является одноразовым мероприятием, а способен обеспечить постоянный прирост экономических результатов и соответственно поддерживать конкурентоспособность фирмы.

1.3. Налоговая система регулирования доходов.

Можно хорошо потрудиться на рынке, заработать много денег и лишиться их основной части не из-за нападения гангстеров, а в результате необходимости платить чрезмерные налоги. Не надо проводить каких-либо фундаментальных исследований, чтобы убедиться, что в России в настоящее время имеет место налоговый хаос, который ведет к постоянному повышению цен, к тому, что за недостатки налогового механизма расплачивается население, несут огромные потери предприятия. По данным Министерства финансов РФ, доля налоговых и других обязательных платежей в валовом внутреннем продукте, составлявшая в 1991 году 31,8%, а в 1993 – 47,8%, в настоящее время существенно превышает половину ВВП. Выступая 24 февраля 1994 года в Федеральном собрании, Президент Российской Федерации Б. Ельцин подчеркнул, что «в такой налоговой системе любому предприятию, предпринимателю честно можно только умирать, причем мучительной смертью. Жить невозможно. Да и собрать все, что причитается государству, невозможно»2.

В мировой науке обоснован верхний предел налогового изъятия, за которым пропадает предпринимательский интерес к бизнесу. При этом развитие экономических отношений идет по одному из двух возможных сценариев: либо деловая активность сворачивается, либо наблюдается массовое уклонение от уплаты налогов. Такой предел получил название кривой Лафера и составляет 30-35% предпринимательского дохода. В свою очередь, явление, при котором с увеличением налоговой ставки начинает падать относительная, а затем и абсолютная сумма собираемых налогов, получило название эффекта Оливера-Танци1.

В то же время нельзя сказать, что государство не ищет пути для выхода из создавшейся ситуации. Путем введения льгот для предприятий, государство предпринимает попытки снизить налоговое давление. Льготы для каждого предприятия индивидуальны и зависят от возможности интерпретации хозяйственно-финансовой политики, а также реструктуризации деятельности организации. Наиболее эффективно применение льгот не в чистом виде, а в сочетании с другими приемами, организационными, финансовыми, бухгалтерскими. Остановимся на некоторых из федеральных льгот для малого предпринимательства, которые реально применить в работе фирмы. Постановление Совета Министров РСФСР от 18 июля 1991 г. № 406 «О мерах по поддержке и развитию малых предприятий в РСФСР». Малые предприятия в первый год эксплуатации могут списывать дополнительно амортизационных отчислений до 50% первоначальной стоимости основных фондов со срок службы свыше трех лет, а также производить ускоренную амортизацию активной части производственных фондов2.

Закон РФ от 13 декабря 1991 г. № 2030-1 «О налоге на имущество предприятия» (с изменениями и дополнениями). Указанным налогом не облагается имущество созданных предприятий в течение одного года после их регистрации, за исключением созданных на базе ликвидированных (реорганизованных) предприятий, учреждений и организаций, их филиалов и структурных подразделений3.

По Закону РФ от 20 декабря 1991 г. № 2071-1 «Об инвестированном налоговом кредите» малые предприятия имеют право на получение инвестиционного налогового кредита в виде отсрочки налогового платежа и уменьшения налога на прибыль на 10% от цены закупленного и введенного в действие оборудования4.

Закон РФ от 27 декабря 1991 г. «О налоге на прибыль предприятий и организаций» и Письмо Госналогслужбы от 13 марта 1996 г. № ВГ-6-02.1-77. На этой основе при определении налогооблагаемой прибыли исключается прибыль, направленная на строительство, реконструкцию и обновление основных производственных фондов, освоение новой техники и технологий; в первые два года работы не уплачивают налог на прибыль предприятия по производству товаров народного потребления, строительные, ремонтно-строительные и производящие строительные материалы при условии, если выручка от указанных видов деятельности превышает 70% общей суммы выручки от реализации продукции. При этом началом работы считается день регистрации предприятия. Данная льгота не касается предприятий, созданных на базе ликвидированных предприятий, их филиалов и структурных подразделений1.

Налог на прибыль по ставке, уменьшенной в полтора раза, обязаны платить банки, предоставляющие не менее 50% общей совокупности кредитов крестьянским (фермерским) хозяйствам, колхозам, совхозам и другим сельскохозяйственным предприятиям; предприятиям, перерабатывающим сельскохозяйственную продукцию, а также малым предприятиям (за исключением осуществляющих снабженческо-сбытовую, торговую или закупочную деятельность); а также страховщики, которыми не менее 50% страховых взносов за отчетный период получено от страхования имущественных интересов крестьянских (фермерских) хозяйств, колхозов, совхозов и других сельскохозяйственных предприятий и малых предприятий. Кроме того, освобождена от налогообложения прибыль, направляемая в качестве добровольных взносов в Фонд поддержки предпринимательства и развития конкуренции. По малым предприятиям суммы налога на добавленную стоимость, уплаченные при приобретении основных средств и нематериальных активов, вычитаются в полном объеме при вводе в эксплуатацию основных средств и принятии на учет нематериальных активов.

По проекту нового Налогового кодекса применительно к малому бизнесу будет использован налог, который вносится разово, по принципу платы за патент. Он определяется по упрощенным показателям субъектами Федерации, на федеральном уровне устанавливается только его максимальный предел.

Большинство отечественных предприятий систематически испытывают колоссальные финансовые трудности. Российское налоговое законодательство не отличается либеральным подходом к предприятиям, испытывающим финансовые затруднения. На первый взгляд, в условиях рыночного хозяйства государство не должно делать налоговых скидок для компаний и фирм, которые не сумели правильно организовать свой бизнес и в результате этого оказались неплатежеспособными. Однако, учитывая массовый характер неплатежей в российской экономике, причины происхождения этого явления, следует с особенной осторожностью применять общие нормы налогового законодательства к конкретным предприятиям. На сегодняшний день в налоговых законах имеются лишь некоторые косвенные положения, которые можно рассмотреть в качестве определенных скидок предприятиям, несущим убытки и испытывающим финансовые трудности. К таким положениям относятся:

Разрешение исчислять сумму причитающихся к уплате налога на добавленную стоимость и налога на прибыль исходя из фактических цен реализации в случае невозможности реализовать продукцию, работы и услуги по ценам выше себестоимости. Это обложение при соблюдении установленных законом правил позволяет предприятиям, продукция которых не приносит им достаточной выручки, не вносить в бюджет налог на прибыль, а по налогу на добавленную стоимость выводить отрицательную разницу во взаимоотношениях с бюджетом.

Разрешение направлять на покрытие убытка (в течение пяти лет с момента его возникновения) прибыль текущего года при условии, чтобы направляемые на эти цели суммы не уменьшали величину налогооблагаемой прибыли более чем на 50%. Кроме того, предварительным условием для применения такого рода льгот является полное использование на покрытие убытков прошлых лет суммы имеющихся у предприятий резервов.

Освобождение от уплаты налога на прибыль и налога на добавленную стоимость денежных средств и других активов, полученных в результате аукционов, инвестиционных торгов и инвестиционных конкурсов. Эта льгота имеет отношение к неплатежеспособным предприятиям в связи с тем, что они, как правило, остро нуждаются в инвестициях1.

Глава 2. Технико-экономическая характеристика предприятия ЗАО ТТП «Орбита».

2.1. Источники доходов для акционерного общества (выпуск акций, облигаций, векселей, получение прибыли, использование банков, инвестиционных фондов).

Закрытое акционерное общество торгово-техническое предприятие «Орбита» (ЗАО «Орбита») создано в порядке реорганизации государственного предприятия ВТТЦ «Орбита» 15 января 1993 года, это предприятие имеет в составе акционеров юридических и физических лиц, контрольный пакет акций принадлежит юридическому лицу. Местоположение предприятия: г. Воронеж, ул. Донбасская, 1. ЗАО «Орбита» представляет собой фирму по сборке, продаже и обслуживанию компьютеров, бытовой техники, осуществляет работу по оказанию предприятиям и физическим лицам транспортных услуг, имеет три розничных магазина (торговля бытовой техникой, запасными частями для бытовой техники, торговля продуктами питания). В состав ЗАО «Орбита» входит сертифицированный сервисный центр по установке, ремонту и обслуживанию контрольно-кассовых машин и аппаратов. Кроме этого, фирма выполняет работы по обучению и подготовке специалистов по ремонту и обслуживанию контрольно-кассовых машин и аппаратов1.

ЗАО «Орбита» создано в соответствии с действующим законодательством РФ об акционерных обществах:

Законом РФ «О собственности в РСФСР» от 24 декабря 1990 г., Законом РФ «О предприятиях и предпринимательской деятельности» от 25 декабря 1995 года (в части, регламентирующей государственную регистрацию предприятия). Законом РФ «Об иностранных инвестициях в РСФСР» от 4 июля 1991 года. Постановлением Совета Министров РСФСР «Об утверждении Положения об АО» от 25 декабря 1990 года № 601. Постановлением Правительства РФ «Об утверждении Положения о выпуске ценных бумаг и фондовых биржах в РСФСР» от 28 декабря 1992года.

Уставной капитал разделен на простые именные акции (по числу учредителей)2. Изменение размера уставного капитала производится по решению Общего собрания акционеров. Увеличение уставного капитала производится путем дополнительного выпуска акций по номинальной стоимости не ниже стоимости акций первоначального выпуска, увеличения номинальной стоимости акций. Уставный капитал может быть уменьшен посредством понижения номинальной стоимости акций, путем сокращения числа акций и изъятия их из оборота с выплатой платежей, причитающихся владельцам акций. Решение об изменении уставного капитала вступает в силу с момента принятия его Общим собранием, при условии уведомления об этом органа, проводящего регистрацию предприятия. Имущество ЗАО «Орбита» составляют основные фонды и оборотные средства, а также иное имущество, стоимость которого отражается на его самостоятельном балансе. Источником имущества ЗАО «Орбита» являются собственные и заемные средства. К собственным средствам относятся: уставный капитал, фонды, создаваемые из чистой прибыли, средства, полученные на оплату работ, услуг или иной деятельности, не запрещенной законом; доход от ценных бумаг, дотации и безвозмездные благотворительные взносы.

Прибыль общества подлежит налогообложению в порядке, предусмотренном действующим законодательством. Прибыль, остающаяся у ЗАО «Орбита» после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется обществом самостоятельно. ЗАО «Орбита» может объединить часть своего имущества с имуществом государственных, кооперативных и иных организаций для совместного производства товаров, выполнения работ и оказания услуг.

В ходе изучения документации ЗАО «Орбита» было установлено, что в обществе бездокументарная форма выпуска акций, т.е. ценные бумаги не выпущены, а это подразумевается. Стоит добавить, что акционерное общество на протяжении всего периода деятельности по решению общего собрания акционеров не распределяет дивиденды между акционерами, а вся прибыль от хозяйственной деятельности, после уплаты налогов, направляется (инвестируется) на дальнейшее расширение деятельности общества. Соответственно, ни о каких дивидендах речь не идет. Правда, справедливо будет сказать скорее не об инвестировании, а о реинвестировании, потому что, фактически акционеры реинвестируют причитающуюся им долю прибыли (дивиденды) снова в свое общество.

2.2. Особенности расчетов за финансовые и трудовые ресурсы, энергопотребление.

Для наглядности рассмотрим период деятельности ЗАО «Орбита» в период с 1996 г. по 1998 г.

На начало 1996 г. большим недостатком фирмы (особенно для тех подразделений, которые занимались розничной торговлей и оказанием платных услуг населению) являлось ее неудачное расположение и недостаток средств на рекламу. Когда предприятие начинало работать, местоположение считалось приемлемым, поскольку фирма занималась только ремонтом компьютеров и бытовой техники. Однако по мере роста, фирма все больше и больше стала заниматься продажами и консалтингом. Она также стала масштабнее заниматься сервисом и в настоящее время подписала сервисные контракты с представительствами в г. Воронеж фирм Sony, Samsung, Daw Electronics.

ЗАО «Орбита» переросла в стремящуюся к новым целям фирму и, чтобы реализовать это, необходимо было переехать.

Был разработан проект определения объема финансирования для переезда и расширения активности.

Первоначальные инвестиции:

Оборудование …………………………………18390 у. е1.

Система IBM

Система AT&T

Коммодор 128

Компьютер P133

Принтер

Монитор NEC

Кабельная система

Принтер Toshiba

Портативный компьютер

Реклама ………………………………………...7350 у. е.

Рекламные объявления в газете «Мое»

Рекламные объявления в газете «Камелот»

Недорогие сувениры для торжественного открытия

Радиореклама

Почтовые расходы

Мебель …………………………………………3100 у. е.

Кресла

Компьютерные столы

Полки

Справочники

Декоративные растения

Рекламные вывески …………………………...2000 у. е.

На троллейбусе

На здании

Образцы комплектующих изделий …………….…500 у. е.

Дискеты

Кабели

Блоки питания с защитой от выбросов напряжений

Канцелярские принадлежности ……………….100 у. е.

Книги учета продаж

Книги учета ремонтов

Ручки

Штемпели

Почтовые марки

Скрепки

Арендная плата за первый месяц ……………..2000 у. е.

Зарплата за три месяца ………………………….10500 у. е.

Управленческий персонал 2500 у. е.

Консультант 1000 у. е.

Оборотный капитал …………………………..8000 у. е.

Установка телефона ……………………………575 у. е.

Транспортные расходы за три месяца ……...3000 у. е.

Страхование производства за первый месяц …..200 у. е.

Страхование автобуса и оплата бензина ……..285 у. е.

Разное (расходы по чекам) …………………...500 у. е.

ИТОГО общие начальные расходы ….56500 у. е.

Ежемесячные расходы.

Аренда (включая коммунальные услуги) ……2000 у. е.

Зарплата ………………………………………5000 у. е.

Реклама ………………………………………1000 у. е.

Телефонные расходы ………………………….415 у. е.

Транспортные расходы ………………….1000 у. е.

Страхование производства ……………………200 у. е.

Канцтовары …………………………………..50 у. е.

Страхование автомашины и оплата бензина …...285 у. е.

Общие ежемесячные расходы ……9950 у. е1.

ЗАО «Орбита» – это работающее динамичное предприятие, которое на рассматриваемый период испытывает трудности, связанные с местонахождением. У предприятия хорошая репутация, заработанная за счет порядочности, серьезная поддержка со стороны клиентов, но для достижения потенциальных возможностей фирме необходимо новое место.

Центральный Дом бытовых услуг был выбран в качестве нового места, поскольку это заведение имеет большую рекламную компанию и ЗАО «Орбита» хотело бы принять в ней участие.

Потребители, доставляющие свои компьютеры для обслуживания на фирму, и те, кто покупают компьютерные системы у ЗАО «Орбита» будут очень довольны предлагаемым обслуживанием. Рост будет обеспечиваться за счет большего количества заказчиков, знающих о таком привлекательном обслуживании. Размещение фирмы ЗАО «Орбита» в Центральном Доме быта позволит ей полностью реализовать свой потенциал и продолжит путь к открытию подобных отделений фирмы в других местах. Существующие товарно-материальные запасы приведены в табл. 2.

Анализ безубыточности проведем на основании данных для нового местонахождения (в у. е.):

Таблица 2. Существующие товарно-материальные запасы.

Общие ежемесячные постоянные затраты ……………9950

Приблизительные ежемесячные переменные затраты ……….250

Итого ……………………………………………………10200

Для безубыточной работы необходимо ежемесячно продавать:

64 штуки IBM P133 или 158,18 (прибыль)

29 штук портативных IBM P133 или 348,00 (прибыль)

18 штук IBM Server 557,00 (прибыль)

15 штук систем IBM, 15 принтеров, 11 235,00 (прибыль)

компьютеров P133, один компьютер

IBM Server, 2 портативных P133

Как видно, сюда входят только продажи самих компьютеров. Естественно, что существует масса комбинаций компьютеров, программного обеспечения и услуг, которые позволят ЗАО «Орбита» обеспечивать безубыточность каждый месяц. Вышеупомянутая аппаратура проект, показывающий, что следует продавать, чтобы добиться безубыточности, однако фирма стремится к большему. Первый новый магазин сети планировалось открыть в течение первого года после переезда ЗАО «Орбита».

Теперь рассмотрим плановые и фактические показатели (табл. 3, 4, 5) сложившиеся в 1996-1998 г.г.

Таблица 3. Баланс прибыли и убытков на 1996 год1.

Новый магазин планировалось открыть в мае 1997 года. Позже у нас будет возможность сравнить плановые и фактические показатели работы ЗАО «Орбита».

Прибыль на инвестируемый капитал.

Новый магазин.

Год Чистая прибыль

54450

60220

131888

Общая чистая прибыль 246558

Первоначальные инвестиции 50000

Стоимость нового оборудования 56500

Затраты на переезд включены в стоимость нового оборудования. Итого инвестиций (реинвестиций) 106500.

Чистая прибыль за вычетом инвестиций:

246558 – 106500 = 14058.

Чистая фактическая прибыль для инвестора к концу 1996 года должна была составить 14058 у. е., т. е. Процентная (кредитная) ставка для инвестора составит 31,5% от первоначальной суммы инвестиций 106500 у. е. Инвестору придется ждать почти три года, чтобы получить прибыль, но к концу этого периода она составит 31,5% от его инвестиций1.

Таблица 4. Прогноз продаж до конца 1997 года.

Таблица 5. Прогноз продаж на 1998 год.

Цифры в этой таблице отражают прогноз увеличения продаж на 41% по сравнению с 1996 годом, в эти расчеты включена комиссия торгового персонала. Ожидаемая прибыль за 1997 год должна была составить 60220 у. е.

Таблица 6. Прогноз продаж на 1999 год.

Цифры в таблице 6 отражают прогноз увеличения продаж на 30% по сравнению с 1998 годом в соответствии с оценками фирмы ЗАО «Орбита». Ожидаемая чистая прибыль за 1999 год составит 131888 у. е.

К сожалению, планируемые фирмой ЗАО «Орбита» результаты не совсем совпали с реальной жизнью. Наиболее сильное расхождение произошло по результатам четвертого квартала 1998 года и результатам первого квартала 1999 года.

Таблица 7. Анализ планируемых и фактических результатов деятельности ЗАО «Орбита» за период 1996 – 1998 г.г. и начала 1999 года.

|

Квартал 1997 1998 1999 |

Валовый объем продаж |

Валовые издержки |

Валовая прибыль |

Постоянные издержки |

Чистая прибыль |

|||||

|

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

|

|

I |

70000 |

70000 |

57000 |

55000 |

13000 |

15000 |

30600 |

15000 |

-15600 |

0 |

|

II |

120000 |

125000 |

86000 |

83000 |

34000 |

42000 |

30600 |

29600 |

3400 |

12400 |

|

III |

161000 |

171000 |

113825 |

109825 |

47175 |

61175 |

30600 |

29600 |

16575 |

31575 |

|

IV |

195000 |

215000 |

140125 |

136125 |

54875 |

78875 |

30600 |

29600 |

24275 |

49275 |

|

I |

202025 |

232025 |

146170 |

147170 |

55855 |

84855 |

40800 |

41200 |

15055 |

43655 |

|

II |

202025 |

232025 |

146170 |

145170 |

55855 |

86855 |

40800 |

41200 |

15055 |

45655 |

|

III |

202025 |

232025 |

146170 |

151170 |

55856 |

80855 |

40800 |

41200 |

15055 |

39655 |

|

IV |

202025 |

172025 |

146170 |

150170 |

55855 |

21855 |

40800 |

41200 |

15055 |

-19345 |

|

I |

292401 |

222401 |

210528 |

180528 |

81472 |

41873 |

48500 |

40000 |

32972 |

1873 |

|

II |

292401 |

210528 |

81472 |

48500 |

32972 |

|||||

|

III |

292401 |

210528 |

81472 |

48500 |

32972 |

|||||

|

IV |

292401 |

210528 |

81472 |

48500 |

32972 |

Чтобы более наглядно увидеть расхождения в планируемых и полученных результатах, обратимся к диаграмме 1, на которой приведены данные по планируемой и чистой фактической прибыли ЗАО «Орбита». Период с I квартала 1997 года по период III квартала 1998 года фактические результаты выше планируемых очевидно за счет того, что при разработке бизнес-плана учитывалась только продажа компьютеров, но на практике, кроме торговли, на новом месте сразу же стали оказываться и платные услуги - это видно на графике. После III квартала 1998 года фактические результаты резко ухудшились по сравнению с плановыми – 17 августа 1998 года как раз пришлось на третий квартал, но в третьем квартале еще не произошло резкого падения прибыли, т.к. последствия кризиса ярко отразились лишь на IV квартале. В первом квартале ситуация несколько улучшилась, но еще очень далека от планируемой – это связано с тем что рынок компьютеров сильно зависит от курса рубля к доллару. Но, безусловно, ситуация не безнадежна. Предприятию ЗАО «Орбита» можно было бы, например, воспользоваться деталями и комплектующими изготовленными в странах Южной и Юго-Восточной Азии, чтобы несколько сгладить резкое падение курса рубля по отношению к доллару, и, соответственно не так резко повышать цены на свою продукцию.

Более болезненно сложившаяся ситуация ударила по инвесторам – сделать прогноз на дальнейшие перспективы рынка компьютеров фирмы IBM, AST, AT&T в сложившейся ситуации сложно. Более того, можно ожидать временного сокращения или даже полного ухода этих фирм с российского рынка компьютеров. Поэтому предприятию ЗАО «Орбита» необходимо срочно подготовить новый инвестиционный план, продумать варианты сокращения издержек, возможно частичного перепрофилирования торговли. Начало работы местной электронной промышленности даст предприятию возможность заключения договоров на сервисное обслуживание уже российской техники, к сожалению, количество выпускаемой продукции местными фирмами невелико1.

В данном случае акционеры, распределяя прибыль на новые инвестиции в свое предприятие, не получили планируемых результатов. Остается надеяться, что кризис августа 1998 года явление из разряда форс-мажорных и в дальнейшей своей деятельности акционеры, реинвестируя прибыль в ЗАО «Орбита» будут более удачливы.

2.3. Направления использования прибыли на предприятии (экономико-математические методы).

Рассмотрим направления использования прибыли на предприятии с помощью экономико-математических методов.

Условие задачи.

Задана следующая экономическая ситуация. ЗАО «Орбита» осуществляет сборку изделий двух типов А и В. При этом используются комплектующие четырех видов. Расход комплектующих каждого вида на изготовление единицы изделия и запас комплектующих заданы в таблице.

Выпуск изделия А приносит 3 денежные единицы, В – 2 денежные единицы. Составить план производства, обеспечивающий максимальную прибыль.

а) составить математическую модель задачи;

б) пояснить смысл целевой функции и ограничений.

Решение2:

а) Математическая модель.

2х1 + 3х2 21

х1 4

х2 6

2х1 + х2 10

х1 0

х2 0

б) Суммарный расход каждого вида сырья на весь выпуск не должен превышать заданного ограничения.

в) Решить задачу симплексным методом.

Преобразуем неравенства в равенства, для этого введем четыре дополнительные переменные.

2х1 + 3х2 + х3 = 21

х1 + х4 = 4

х2 + х5 = 6

2х1 + х2 + х6 =10

f = 3х1 + 2х2 + 0х3 + 0х4 + 0х5 + 0х6 max

перепишем в виде систем 0 уравнений

0 = 21 – (2х1 + 3х2 + х3)

0 = 4 – (х1 + х4)

0 = 6 – (х2 + х5)

0 = 10 – (2х1 + х2 + х6)

f = 0 – (-3х1 – 2х2 - 0х3 - 0х4 - 0х5 - 0х6)

Система уравнений может быть записана в виде векторного равенства:

0 = В – (А1х1 + А2х2 + А3х3 + А4х4 + А5х5 + А6х6)

В – свободные члены

А1…А6 коэффициенты при переменных х1…х6

Линейная форма имеет вид:

f = с1х1 + с2х2 + с3х3 + с4х4 + с5х5 + с6х6

Векторы А3, А4, А5, А6 составляют базис.

Составляем первую симплекс таблицу:

Решение: х1 = 0, х2 = 0, х3 = 21, х4 = 4, х5 = 6, х6 = 10

f = 0

Так как в индексной строке есть отрицательные элементы – решение не является оптимальным.

А1 вводим в базис вместо вектора А4

Решение: х1 = 4, х2 = 0, х3 = 13, х4 = 0, х5 = 6, х6 = 2

f = 12

Так как в индексной строке есть отрицательные элементы – решение не является оптимальным.

А2 вводим в базис вместо вектора А6

Решение х1 = 4, х2 = 2, х3 = 7, х4 = 0, х5 = 4, х6 = 0

f = 12

Так как в индексной строке есть отрицательные элементы – решение не является оптимальным.

А4 вводим в базис вместо вектора А3

Решение х1 = 2,25; х2 = 5,5; х3 = 0; х4 = 1 ¾; х5 = ½; х6 = 0

f = 17,75

В индексной строке нет отрицательных элементов, следовательно, дальнейшее увеличение значения линейной формы невозможно мы получили оптимальную программу1.

Максимальная прибыль достигается при изготовлении первого вида продукции 2,25 у. е., а второго 5,5 у. е.

Так как не было задано условие целочисленности, такие значения допустимы, например, в качестве условных единиц – тысяч штук.

Глава 3. Основные направления повышения эффективности производства в условиях перехода к рыночной экономике.

3.1. Основные направления снижения издержек предприятия в условиях рыночной экономики.

Основные факторы повышения эффективности производства – это техника, технология, организация производства1.

Техника (машины, механизмы, автоматизированные системы управления производством и т. п.) позволяет механизировать и автоматизировать производство. Принято различать частичную и комплексную механизацию и автоматизацию.

Частичная механизация – первоначальная форма механизации, которая характеризуется заменой ручного труда машинами на отдельных процессах производства, главным образом на основных. При комплексной механизации производства ручной труд отсутствует. При частичной автоматизации отдельные операции и процессы производства осуществляются автоматическими машинами, механизмами и оборудованием без участия человека. Эти орудия труда работают среди обычных, неавтоматизированных машин, не образуя взаимодействующей системы.

Наиболее эффективные станки-автоматы, гибкие производственные системы в отдельных случаях повышают производительность труда в 5 – 10 раз, и даже в 20 раз. В результате этого уменьшаются издержки производства, повышается рентабельность производства и качество продукции.

Технология как наука о способах и методах переработки сырья возникла в связи с развитием крупной машинной промышленности. К настоящему времени технология промышленного производства выросла в самостоятельную отрасль знаний, накопила обширный теоретический и практический материал. Из описательной – она превратилась в точную науку, основанную на отечественных и зарубежных открытиях и изобретениях, передовом опыте. Технология воздействует на совершенствование производственных процессов, организацию производства, сокращение тяжелого и рутинного труда.

В результате такой тесной связи с производством технология стала радикально влиять на снижение затрат живого и овеществленного труда.

Технологическим процессом называется последовательное изменение формы, размеров, свойств материала или полуфабрикатов в целях получения изделия в соответствии с заданными техническими требованиями. Технологическая дисциплина тесно связана с такими экономическими дисциплинами, как экономика предприятия и предпринимательства, менеджмент, экономика и управление научно-техническим прогрессом и др.

Связь технологии с экономикой проявляется, например, через отношения в процессе производства. Отношения, охватывающие взаимодействия всех различных компонентов производительных сил, т. е. моментов процесса труда, называются технологическими. Они складываются в систему взаимодействия «человек – наука – техника – производство – экономика». Наука и техника являются средствами увеличения производственных возможностей.

С экономической точки зрения только те технологические процессы являются оптимальными, которые способствуют наиболее полному удовлетворению материальных и духовных потребностей человека.

Уровень технологии любого производства оказывает решающее влияние на экономические показатели (прибыль, рентабельность продукции, издержки производства и др.). Поэтому экономисту необходимы достаточные знания современных технологических процессов, а инженеру знания в области экономики.

Организация производства - это совокупность методов, обеспечивающих наиболее целесообразное соединение и использование во времени и пространстве средств труда, в целях эффективного ведения производственных процессов и в целом предпринимательской деятельности.

Характер и структура производства зависят от особенностей выпускаемой продукции, типа производства, применяемых орудий труда, предметов труда и технологических процессов. Правильно организованное производство строится на следующих основных принципах: специализации, пропорциональности, параллельности, непрерывности, прямоточности и ритмичности.

Специализация производства – это сосредоточение выпуска конструктивно и технологически подобной продукции массового спроса. Конструктивное и технологическое подобие создается с помощью широкой унификации. В самом общем виде унификация – это сведение многообразия к рациональному единообразию с некоторым конструктивным улучшением объекта унификации.

Пропорциональность – сочетание производственных мощностей всех подразделений производства. Она позволяет выпускать продукцию в нужных количествах, номенклатуре, ассортименте и комплектности в установленные сроки.

Параллельность – одновременное выполнение операций и стадий производственного процесса. Этот принцип позволяет создать широкий фронт работ по изготовлению конечного продукта.

Непрерывность – организация производства, при которой одна операция следует за другой без перерывов во времени внутри смены, между сменами, внутри операции и между операциями.

Прямоточность – рациональная организация перемещения продукции в процессе производства; обеспечивает кратчайший путь движения изделия от одного этапа (стадии операции) изготовления к последующему.

Ритмичность – выпуск продукции в равные промежутки времени одинакового или возрастающего количества повторяющихся изделий.

Производственный процесс, построенный на основе соблюдения вышеназванных принципов, считается рациональным.

Совершенствование производства должно осуществляться в направлении его специализации (строгого закрепления все более ограниченного объема разнообразных работ, выполняемых на каждом участке производства), дальнейшей концентрации (доведение производства до оптимальных масштабов), комплексной механизации и автоматизации производственных процессов и управления ими.

К современным методам организации производства относится поточное производство продукции массового спроса1. Высшей формой организации поточных методов являются поточные линии. Они бывают в основном двух систем: из специальных станков-автоматов прерывного действия и роторные непрерывного действия. В качестве специальных могут применяться станки с программным управлением, для выполнения вспомогательных операций – робототехнические устройства.

Эффективность поточной организации производства состоит в том, что она позволяет полнее реализовать пропорциональность, ритмичность и непрерывность, резко сократить, простои оборудования, долю вспомогательных операций, уменьшить длительность производственного цикла, повысить качество продукции.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, фирмами выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В тоже время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Так, значительную долю в структуре издержек производства занимает оплата труда (в промышленности России 13-14%, развитых стран 20-25%). Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижения трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Нередко предприятия (фирмы) приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок. Затраченные на приобретение средства не приносят ожидаемого результата.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др.

Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Сокращения расходов по амортизации основных производственных фондов можно достигнуть путем лучшего использования этих фондов, максимальной их загрузки.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделий.

Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и др.). Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др. Таким образом, возникает задача определения оптимальной величины закупаемых сырья и материалов. Расчет можно вести по следующей схеме (таблица 8)1.

Таблица 8.

Как видно из таблицы, оптимальное годовое число закупок в данном примере равно четырем, поскольку сумма издержек по складированию и обслуживанию закупок в этом случае является наименьшей.

Те же правила действуют и при определении оптимальной величины серии запускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными. Однако возрастут затраты на подготовку производства. Рассчитаем оптимальную величину серии запуска (таблица 9)2.

Из таблицы следует, что наиболее оптимальной величиной серии запуска является серия 2 по 4500 штук, в результате которой издержки по складированию готовой продукции и подготовке производства составляют минимальную величину – 11908 тыс. руб. в год.

Конечно, подобные расчеты нельзя считать достаточно объективными и точными, однако, в определенном приближении их принять можно.

В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня.

Проблема безубыточного функционирования, расширенного воспроизводства, с одной стороны, убыточности и банкротства – с другой, многих отечественных компаний, банков, предприятий различных отраслей хозяйства и сфер деятельности являются как нельзя более актуальной. Только рост прибыли, нововведения обеспечивают финансовую основу самофинансирования рыночной деятельности фирмы, осуществления ее расширенного воспроизводства.

Таблица 9.

Благодаря прибыли выполняются обязательства предприятия перед бюджетом, банками, другими предприятиями и организациями.

3.2. Пути повышения рентабельности производства.

Если предприятие получает прибыль, оно считается рентабельным.

Но как не допустить «сползания» предприятий к получению прибыли любой ценой? Как разумно ограничить их в этом стремлении? Ведь сегодня предприятие может увеличить прибыль не только за счет лучшей работы, роста объема производства нужной народному хозяйству продукции и снижения ее себестоимости, но и за счет рентабельной продукции, произвольного увеличения цен на изделия без соответствующего повышения качества и т. п.

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия.

Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия.

Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность изделия - это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью.