Бюджетный процесс в условиях перехода к рыночным отношениям на примере Хабаровского края

Overview

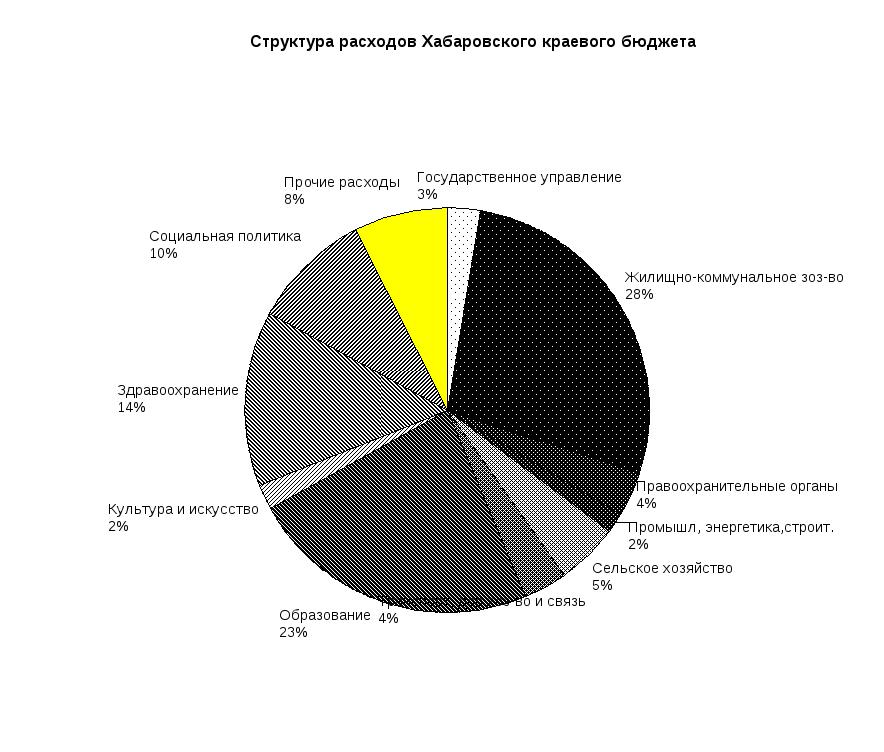

Структура расходовЛист1

Sheet 1: Структура расходов

|

Sheet 2: Лист1

| Государственное управление | 2,6 |

| Жилищно-коммунальное зоз-во | 27,5 |

| Правоохранительные органы | 3,5 |

| Промышл, энергетика,строит. | 1,6 |

| Сельское хозяйство | 5,0 |

| Транспорт, дор.хоз-во и связь | 3,5 |

| Образование | 23,2 |

| Культура и искусство | 2,0 |

| Здравоохранение | 14,0 |

| Социальная политика | 9,6 |

| Прочие расходы | 7,5 |

| Приложение 12 | |||||||||

| Структура доходов Хабаровского краевого бюджета | |||||||||

| Доходы | |||||||||

|

|||||||||

|

|

||||||||

| налог на прибыль | лицензионные сборы | ||||||||

| ндс | доходы от госсобственности | ||||||||

| административные платежи | |||||||||

| и штрафные санкции | |||||||||

| отчисления на вос- | |||||||||

| производство МСБ | |||||||||

| земельный налог и | |||||||||

| арендная плата за землю | |||||||||

| плата за пользование | |||||||||

| водными объектами | |||||||||

| плата за пользование | |||||||||

| объектами животного мира | |||||||||

| налог с продаж | |||||||||

| налог на игорный бизнес | |||||||||

| прочие налоги, | |||||||||

| платежи и сборы |

Содержание

Введение ……………………………………………………………….. 4

Глава 1. Бюджетный процесс в условиях перехода к рынку ……………………………………………………………………. 6

1.1 Экономическое содержание и значение бюджета …………….. 6

1.2 Бюджетная система и бюджетный процесс в РФ ..……………. 11

1.3 Характеристика Хабаровского края …………………...……… 23

1.4 Бюджетное устройство и организация бюджетного процесса в Хабаровском крае …………………………………………………….... 26

Глава 2. Анализ бюджета Хабаровского края ……………… 39

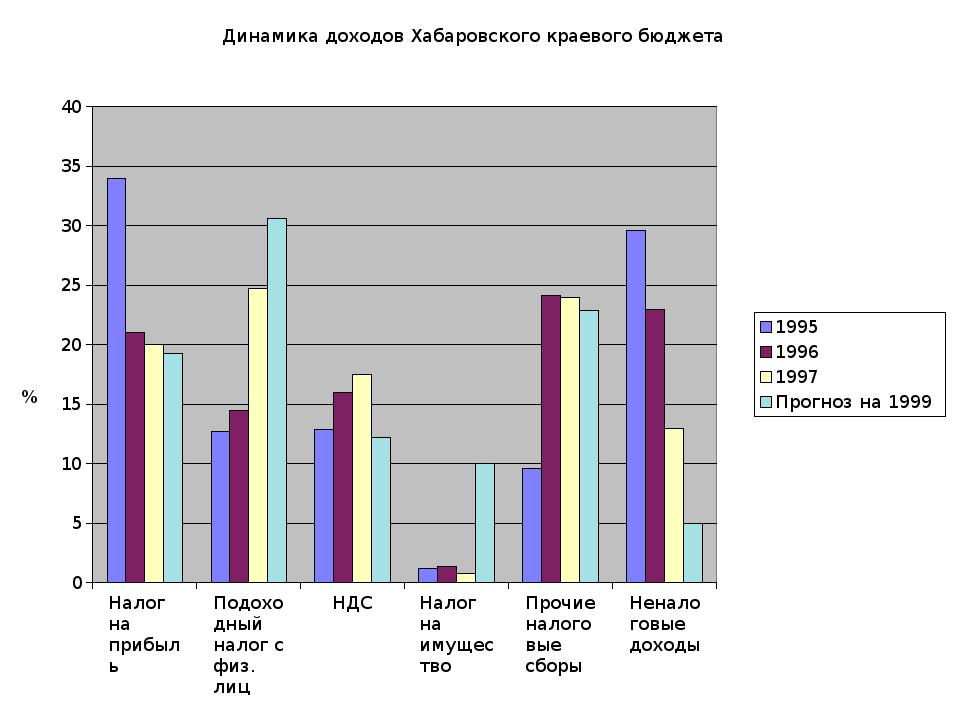

2.1 Анализ исполнения доходов краевого бюджета за 1995 – 1997 годы ………………………………………………………………………. 39

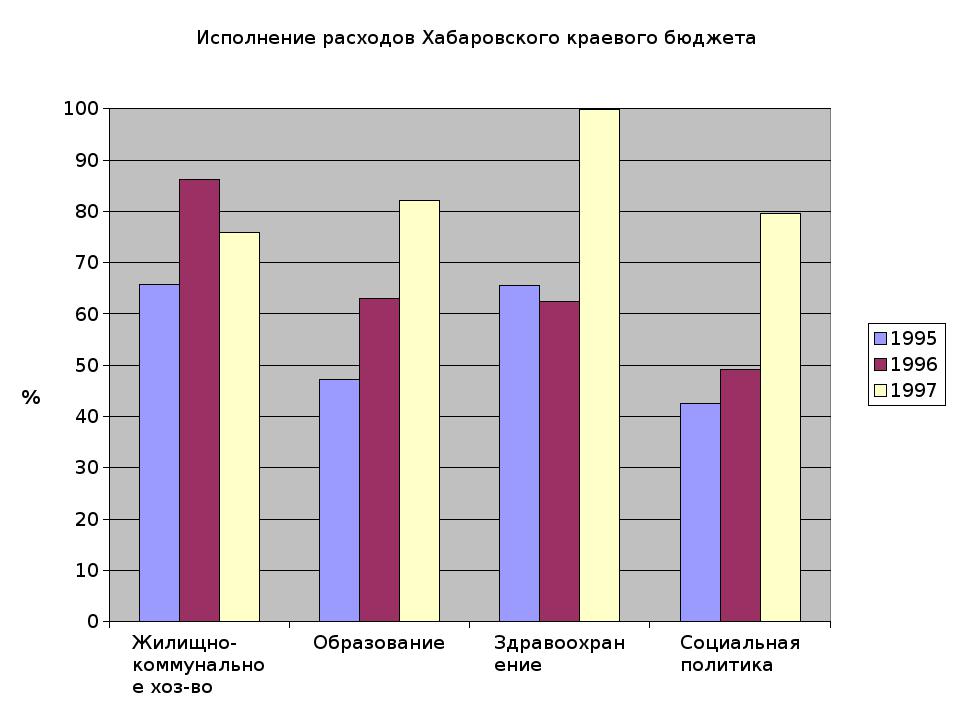

2.2 Анализ исполнения расходов краевого бюджета за 1995 – 1997 годы ……………………………………………………………………… 46

2.3 Планирование и прогнозирование доходов бюджета края и краевого бюджета на 1999 год …………………...………..………….. 53

2.4 Планирование и прогнозирование расходов бюджета края и краевого бюджета на 1999 год ………………………………………... 63

Глава 3. Пути совершенствования бюджетного процесса…76

3.1 Взаимоотношения федерального, региональных и местных бюджетов на основе бюджетного и налогового кодексов …………78

3.2 Методические основы определения размеров региональных бюджетов ……..………………………………………………………….. 85

3.3 Пути совершенствования межбюджетных отношений…...….…88

Заключение ……………………………………………………..………93

Список литературы ……………….………………………………...…101

Приложения

Введение

В настоящее время в России происходят глубокие экономические перемены. Старые методы хозяйствования заменяются рыночными. Россия перешла на новый этап - этап рыночных отношений. Этот период сопровождался большими изменениями в финансовой системе страны. Это обострило экономическую ситуацию в стране. Перед государством встали такие задачи, как стабилизация экономики, выход из финансового кризиса, снижение бюджетного дефицита.

Ныне повышение роли регионов в политической и экономической жизни страны стало очевидным фактом. В течение ряда последних лет к ним за поддержкой и разрешением своих споров обращались высшие представители исполнительной и законодательной власти. В нынешний период развития российского общества регионы превратились в решающий фактор экономической и политической жизни, решающий судьбу реформ.

Укрепление бюджетов всех уровней власти является ключевым вопросом бюджетной и экономической реформы, во многом определяющим судьбу российского государства. Бюджетная система переживает сложный период становления уровней регионального и местного самоуправления. И пока еще отчетливо не проявились контуры будущей модели бюджетного федерализма в России.

Решение этих проблем невозможно без изучения экономической структуры общества, без анализа финансовой системы. Финансовая система охватывает многие инструменты государственных финансов. Центральное место в системе государственных финансов занимает бюджет государства.

На различных этапах развития экономики бюджет является основным источником денежных средств для реализации намеченных реформ. Реформы предполагают перераспределение компетенции между федеральными, региональными и местными уровнями власти, становление органов местного самоуправления, поиск путей обеспечения реальной финансовой самостоятельности каждой административно-территориальной единицы. Важной задачей в системе мер по реформированию управления экономикой является совершенствование взаимоотношений центральных органов власти с местными органами власти в ходе составления и исполнения доходов. Смысл проведения реформ - сделать бюджеты регионов как можно более сбалансированными, побудив их зарабатывать средства самим и ликвидировать всякое неравноправие субъектов РФ. Пока результаты проводимых реформ еще не достигнуты.

Путь реформирования межбюджетных отношений в России, формирования региональных бюджетов с учетом политических и экономических реалий сегодняшнего дня чрезвычайно труден. Необходима очень гибкая, взвешенная политика, осторожное введение новых бюджетных инструментов и методов, терпеливое приспособление действующих механизмов к новым условиям функционирования.

Среди множества бюджетных проблем следует прежде всего выделить три:

— формирование доходов бюджетов всех уровней;

— вертикальная несбалансированность бюджетной системы;

— неопределенность положения бюджетов субъектов

До настоящего времени вопросу межбюджетных отношений достаточного внимания не уделялось. Правительство принимает все новые и новые законы, дарующие людям очередные льготы, причем финансирование ложится не на федеральный бюджет, а перекладывается на плечи региональных бюджетов. Таким образом, происходит перекладывание расходов с вышестоящего бюджета на нижестоящие без какого-либо финансового обеспечения. Кроме того, большую сложность представляет определить размер финансовой помощи бюджетам регионов ввиду того, что регионы часто укрывают свои реальные доходы, чтобы получить больший размер финансовой помощи из центра. Все это затрудняет проведение бюджетного процесса в России и негативно сказывается на всей экономике. Это еще раз показывает о необходимости изменения финансово-бюджетного механизма. В этом процессе уже начало взаимодействовать все большее количество заинтересованных субъектов. В их числе выступают органы власти республик, краев, областей, местных административно-территориальных образований РФ. И сегодня совершенно очевидно, что в условиях рыночного хозяйствования роль бюджета государства усиливается. Он становится одним из главных инструментов государства в проведении экономической и социальной политики. С помощью него осуществляется перераспределение национального дохода, государство может изменять структуру общественного воспроизводства, влиять на результаты хозяйственной деятельности, осуществлять социальные преобразования.

Все это свидетельствует об актуальности темы дипломной работы и предопределило ее выбор.

Целью работы является рассмотрение бюджетного процесса в условиях перехода к рыночным отношениям на примере Хабаровского края.

Задачи данной дипломной работы:

1) рассмотреть бюджетный процесс в условиях перехода к рынку, для этого раскрыть такие важные понятия и положения, как

экономическое содержание и значение бюджета;

бюджетная система и бюджетный процесс в РФ;

охарактеризовать Хабаровский край с геополитической и социально-экономической точки зрения;

рассмотреть бюджетное устройство и организацию бюджетного процесса в Хабаровском крае;

2) проанализировать исполнение доходов и расходов краевого бюджета за 1995-1997 года, а также рассмотреть планирование и прогнозирование доходов и расходов краевого бюджета и бюджета Хабаровского края на 1999 год

3) предложить пути совершенствования бюджетного процесса.

В качестве методов, позволяющих достичь поставленных перед данной дипломной работой задач, были использованы дедуктивный метод (от “общего” к “частному”) и индуктивный метод (от совокупности “частных” к “общему”).

Глава 1. Бюджетный процесс в условиях перехода к рынку

1.1 Экономическое содержание и значение бюджета

Бюджет - центральное звено финансово-кредитной системы, охватывающее более половины валового внутреннего продукта. Финансово-кредитная система РФ представлена в приложении 1. Понятие "бюджет" употребляется как экономическая и правовая категории.

Как правовая категория бюджет - закрепленная законом форма образования и расходования денежных средств для обеспечения функций органов государственной власти (статья 1 Закона РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР")

Рассмотрим бюджет как экономическую категорию. Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением называются бюджетными. Специфика этих отношений как части финансовых состоит в следующем:

во-первых, они возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти);

во-вторых, они связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей.

Бюджетные отношения охватывают разные направления распределительного процесса (сферы общественной деятельности, отраслями народного хозяйства, территориями страны) и все уровни хозяйствования (федеральный, республиканский, местный).

Бюджетным отношениям присущ объективный характер. Это объясняется тем, что в руках государства ежегодно должна концентрироваться определенная доля национального дохода, необходимая для нужд экономического развития, социально-культурных потребностей граждан, решения оборонных задач, покрытия общих издержек государственного управления.

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие бюджета государства. Бюджет - важное звено государства. В экономической литературе существуют три точки зрения по вопросу о сущности бюджета:

первая определяет бюджет как объективную экономическую категорию, вторая определяет бюджет как основной финансовый план государства, а третья рассматривает бюджет с двух сторон, с одной стороны бюджет - это объективная экономическая категория, а с другой стороны бюджет - основной финансовый план государства. В настоящее время придерживаются третьей точки зрения. Таким образом, под бюджетом государства понимают денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Благодаря бюджету государство имеет возможность сосредоточить финансовые ресурсы на решающих участках экономического и социального развития.

Бюджет можно рассматривать как самостоятельную экономическую категорию. Он имеет свои особенности:

- бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно - территориальных формирований;

- с помощью бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

- пропорции бюджетного перераспределения стоимости определяются потребностями воспроизводства, задачами, стоящими перед обществом на каждом историческом этапе.

Сущность бюджета как экономической категории реализуется через распределительную и контрольную функции.

Распределительная функция заключается в том, что благодаря ей происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. Кроме того, с помощью этой функции можно определить на сколько своевременно и полно финансовые ресурсы поступают в распределение государства и каким образом фактически складываются пропорции в распределении бюджетного фонда. Содержание функции определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства. Ни одно из других звеньев финансовой системы не осуществляет такого разнообразия перераспределения финансовых ресурсов (межотраслевое, межтерриториальное, внутрирегиональное, многоуровневое перераспределение финансовых ресурсов, т.е. между различными уровнями бюджетной системы).

Сфера деятельности этой функции определяется тем, что в отношение с бюджетом вступают все участники общественного производства, как юридические, так и физические лица.

Контрольная функция заключается в том, что через формирование и использование фонда денежных средств государства отображает экономические процессы, характеризующие экономику государства. Благодаря этой функции можно судить о том как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, а также соответствует ли размер централизуемых ресурсов потребностям государства. Основу этой функции составляет движение бюджетных ресурсов, которое находит отражение в соответствующих показателях бюджетных поступлений и расходных назначений.

Функции бюджета также объективны как и сама эта категория. Бюджет государства является важным инструментом воздействия на развитие экономики и социальной сферы. С его помощью государство может изменять структуру общественного производства, влиять на результаты хозяйствования, осуществлять социальные преобразования.

При переходе к рыночной экономике бюджет не утратил своей роли. Он становится одним из главных инструментов государства в проведении экономической и социальной политики.

Функционирование бюджета государства происходит посредством особых экономических форм - доходов и расходов.

Доходы бюджета - часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций.

Они выражают экономические отношения, возникающие в процессе формирования фондов денежных средств и поступают в распоряжение органов власти. Главным материальным источником доходов является национальный доход. Когда национального дохода не хватает для покрытия финансовых нужд, государство привлекает национальное богатство. Огосударствление национального дохода осуществляется государством разными методами. Основными методами, используемыми органами государственной власти для перераспределения национального дохода и образования бюджетных доходов являются налоги, займы, эмиссия денег.

До перехода на рыночные отношения доходы государственного бюджета СССР базировались на денежных накоплениях государственных предприятий. Они занимали более 90 % общей суммы доходов бюджета и в основном состояли из двух платежей - налога с оборота и платежей из прибыли. Такая система просуществовала с 1930 по 1990 годы.

В условиях перехода на рыночные отношения, доходы бюджетной системы претерпели коренные изменения. Основными доходами стали налоги.

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования, а также от решаемых обществом экономических задач.

В результате реформы налоговая система России строится на сочетании прямых и косвенных налогов. Первые устанавливаются непосредственно на доход или имущество налогоплательщика, вторые - включаются в виде надбавки в цену товара или тарифа на услуги и оплачиваются потребителем. При прямом налогообложении денежные отношения возникают между государством и самим плательщиком, вносящим налог непосредственно в казну; при косвенном - субъектом налога становится продавец товара (услуги), выступающий посредником между государством и плательщиком (потребителем товара или услуги).

Прямые налоги в свою очередь подразделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, т.е. взимаемые с юридических и физических лиц у источника дохода или по декларации; при этом одни из прямых налогов уплачиваются только юридическими лицами, другие - только физическими, а третьи - теми и другими.

Косвенные налоги по характеру тоже неоднородны; в их составе выделяются акцизы (они могут быть индивидуальными (по отдельным видам и группам товаров) и универсальными) и таможенные пошлины.

Главным среди налогов, взимаемых с юридических лиц, является налог на прибыль (доход) предприятий. Его применение вызвано тем, что в условиях рыночного хозяйства роль прибыли существенно возрастает. Налог на прибыль должен использоваться не только в фискальных целях, но и для создания заинтересованности предприятий в повышении эффективности производства и улучшении его материально- технической оснащенности. К сожалению, система исчисления налога, введенная в 1992 г. была ориентирована в основном на фискальный эффект.

Наличие разных форм собственности, их экономическое соперничество вызывают необходимость взимания налога не только с получаемых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Налог на имущество предприятий преследует цель не только обеспечить регулярное поступление доходов в бюджет, но и стимулировать освобождение предприятий от лишнего и неиспользуемого имущества.

Важное место в налоговой системе страны занимают платежи за природные ресурсы. Значение этих платежей в том, что они играют не только фискальную, но и стимулирующую роль, ориентируя субъектов хозяйствования на более эффективное использование соответствующих видов ресурсов. Необходимость в подобном стимулировании вызвана возросшими масштабами общественного производства, требующими вовлечения в хозяйственный оборот все новых и новых ресурсов. Между тем последние далеко не безграничны и в силу относительного уменьшения становятся все дороже.

Основное место в системе налогообложения физических лиц занимает подоходный налог. Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях применяется прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ.

Подоходное обложение физических лиц дополняется взиманием налога на имущество, который в условиях переходах рынку выполняет не только фискальную роль, но и служит своеобразным психологическим фактором, влияющим на поведение плательщика, осознающего себя собственником. Налог на имущество позволяет мобилизовать в распоряжение государства денежные средства наиболее состоятельных граждан. Благоприятные тенденции в развитии страны, ее экономический и социальный расцвет напрямую зависят от того, насколько быстро состоятельные владельцы имущества станут преобладающей частью российского общества.

В налоговой системе страны после длительного перерыва восстановлен налог с наследств, которым с 1 января 1992 г. облагается имущество, переходящее гражданам в порядке наследования или дарения. Взимание этого налога отражает изменение экономических условий жизни граждан и в определенной мере - линию его поведения. Забота о последующих поколениях, наследующих не только накопленное имущество, но и среду обитания, становится одним из важнейших жизненных принципов трудовой деятельности человека.

В российской системе налогов наряду с прямыми используются и косвенные, крупнейшим среди которых является налог на добавленную стоимость. Он введен с января 1992 г. и количественно заменил (вместе с акцизами) ранее действовавшие налог с оборота и налог с продаж.

Одновременно с налогом на добавленную стоимость в системе косвенного обложения используются также различные акцизы, устанавливаемые на отдельные виды и группы товаров. Их введение с 1992 г. обусловлено отменой налога с оборота. В систему косвенного обложения включаются и таможенные пошлины, ими облагаются товары и иные предметы, ввозимые на территорию страны и вывозимые за ее пределы.

Право вводить налог на территории Российской Федерации закреплено за Государственной Думой Российской Федерации; но она может делегировать право установления и отмены отдельных видов налогов другим законодательным и представительным органам власти.

Кроме налогов в бюджет поступают неналоговые доходы. К ним относятся, с одной стороны, доходы от эксплуатации государственной собственности, а в условиях перехода к рынку от ее продажи юридическим и физическим лицам, а с другой - поступления от реализации облигаций государственных займов и других ценных бумаг.

Доходы бюджета формируются за счет различных источников, к которым может быть применима определенная классификация. Источники доходов бюджета прежде всего подразделяются на внутренние и внешние. К внутренним относятся все те источники доходов, которые связаны с внутренним материальным производством и сферой социального обслуживания. Внешние источники доходов - это заемные средства, представляемые либо другими государствами, либо международными организациями.

По составу доходная часть бюджета состоит из закрепленных и регулирующих доходов. Кроме того, в бюджеты могут поступать дотации и субвенции, а также заемные средства.

Если использование регулирующих доходов не позволило сбалансировать бюджет, применяются дотации и субвенции, а также заемные средства.

Уровень закрепленных доходов должен составлять не менее 70% доходной части минимального бюджета соответствующего уровня, а при отсутствии такой возможности в связи с недостаточностью закрепленных и регулирующих доходов - не менее 70% доходной части без учета в ней дотаций и субвенций.

Для достижения названых целей в процессе бюджетного регулирования вышестоящие представительные органы власти закрепляют за бюджетами нижестоящих уровней полностью или в твердо фиксированной доле (в процентах) на долговременной основе (не менее чем на 5 лет) любые регулирующие доходы, а также могут передавать в эти бюджеты свои закрепленные доходы. При этом в случае увеличения минимального бюджета на следующий финансовый год указанная фиксированная доля подлежит соответствующей корректировке сторону увеличения.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

Для выяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам:

- по роли в воспроизводстве,

- по общественному назначению,

- по отраслям производства,

- по видам деятельность целевому назначению.

По роли в общественном производстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы. С помощью бюджетных расходов государство может регулировать распределение денежных средства между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития; стимулировать развитие принципиально новых отраслей экономики и видов производств.

Экономическая группировка бюджетных расходов по их общественному назначению связана с финансированием народного хозяйства, социально-культурных мероприятий, обороны, управления.

Основу отраслевой группировки расходов государственного бюджета составляет общепринятое деление экономики на отрасли и виды деятельности. Исходя из него расходы в производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, капитального строительства, транспорта, связи, торговли и др.; в непроизводственной - по отраслям и видам общественной деятельности: на народное образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.д. Отраслевое деление расходов позволяет выявлять пропорции в распределении бюджетных средств и, изменяя их, добиваться нужных сдвигов в отраслевой структуре общественного производства.

В бюджете государства сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство выделяются затраты на капитальные вложения, дотации, операционные расходы и др.; по учреждениям и организациям непроизводственной сферы - затраты на заработную плату, капитальный ремонт и др. Классификация расходов по целевому назначению является необходимей базой для осуществления финансового контроля за использованием бюджетных средств.

Одновременно с экономической классификацией расходов бюджета государства используется и организационная их группировка, в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов в разрезе целевых программ указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов. В соответствии с уровнем государственного управления расходы бюджета государства России подразделяются на федеральные, субъектов федерации и местные.

Расходы бюджета государства тесно взаимосвязаны с его доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходам, а также в их влиянии друг на друга. Объем расходов бюджета лимитируется жесткими рамками поступающих бюджетных доходов, причем последние в свою очередь определяются экономическими возможностями государства. Поэтому очень важно установить такой объем бюджетных расходов и такие сроки использования бюджетных средств, которые обеспечивали бы решение стоящих перед обществом социально-экономических задач при минимальных затратах с максимальным народнохозяйственным эффектом.

В бюджете предусматриваются ассигнования и на компенсацию потерь населения от роста цен в условиях их либерализации. Из бюджета финансируются комплексные целевые программы по улучшению условий жизни престарелых и инвалидов, по охране семьи, материнства и детства и т.п. Такая поддержка исключительно ценна, ибо треть населения страны находится сегодня за порогом бедности.

Часть бюджетных средств государство направляет на оборону. Военные расходы довольно дорого обходятся налогоплательщику - еще недавно на них использовалось от 25 до 30% валового национального продукта.

Основное место в затратах на оборону занимает закупка вооружений и военной техники; затем идут затраты по текущему содержанию армии и флота, финансированию научно-исследовательских и опытно-конструкторских работ остальное приходится на долю военного строительства, пенсий военнослужащим и прочие расходы.

Объем расходов на оборону зависит прежде всего от степени реальной угрозы военного нападения; при благоприятной международной обстановке они сокращаются.

Расходы бюджета на управление обусловлены выполнением государством хозяйственно-организаторской функции и связаны с наличием специфической - управленческой - сферы деятельности.

Расходы на управление, являясь материально-финансовой базой деятельности государственных органов, позволяют им осуществлять руководство экономикой.

Разбалансированность отечественной экономики, тяжелое финансовое положение страны выдвинули на первый двуединую задачу - сокращение бюджетных расходов и одновременное повышение эффективности использования бюджетных средств. Главная трудность в решении данной задачи заключается в том, что на пути подчас неоправданного роста бюджетных расходов еще не создано непреодолимых препятствий, а оценка бюджетных расходов с позиций их народнохозяйственной и социальной эффективности затруднена в связи с отсутствием необходимой нормативной базы. Существующая практика формирования бюджета свидетельствует о том, что доступ к государственным финансовым ресурсам все еще сравнительно свободен, что создает возможности для неэффективного использования бюджетных ассигнований.

Необходима коренная перестройка бюджетных отношений прежде всего в материальном производстве, где бюджетное финансирование следует быстрее заменить системой субсидирования, при которой обязательными условиями предоставления средств выступали бы конкурсная борьба претендентов за сами субсидии и отбор более эффективных вариантов инвестирования бюджетных средств на основе сопоставления проектно-сметной документации и финансовых расчетов.

В непроизводственной сфере бюджетное финансирование должно шире использоваться, с одной стороны, для поддержания достигнутого уровня социально-культурного обслуживания населения, а с другой - для достижения оптимальной структуры отраслей с учетах социальных приоритетов

Расходная часть бюджетов подразделяется на расходы, включаемые в бюджет текущих расходов и бюджет развития.

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный ремонт ЖКХ, объектов охраны окружающей среды, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки, культуры, физической культуры и спорта, средств массовой информации, органов государственной власти и управления, органов местного самоуправления и иные расходы, не включенные в расходы развития.

К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие территорий, на собственные экологические программы и мероприятия по охране окружающей среды, иные расходы на расширенное воспроизводство.

Важным условием бюджетно-финансовой политики является сбалансированность бюджета, что означает равенство доходной и расходной частей бюджета. превышение расходов над доходами составляет дефицит бюджета. При наличие дефицита бюджета первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

1.2 Бюджетная система и бюджетный процесс РФ.

Построение бюджетной системы страны определяется ее государственным устройством. Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность бюджетов, существующих на территории страны.

Под бюджетным устройством понимается организация бюджетной системы, принципы ее построения, взаимосвязь между отдельными бюджетами и порядок распределения доходов и расходов между ними. Как правило, рассматриваются две формы бюджетного устройства: бюджетное устройство федеративных и унитарных государств. В соответствии с Конституцией РФ и бюджетным законодательством в бюджетную систему как самостоятельные части включаются:

- федеральный бюджет,

- бюджеты субъектов Федерации, к которым относятся бюджеты Республик в составе Федерации, областной бюджет автономной области, окружные бюджеты автономных округов, краевые бюджеты краев, областные бюджеты областей, городские бюджеты г.г. Москвы и Санкт-Петербурга;

местные бюджеты административно- территориальных образований.

Схема консолидированного бюджета РФ представлена в приложении 2.

Бюджетное устройство основывается на таких принципах, как единство, полнота, реальность, гласность и самостоятельность всех бюджетов, входящих в бюджетную систему.

Единство бюджетной системы обеспечивается:

- единой правовой базой;

- использованием единых бюджетных классификаций;

- единством формы бюджетной документации;

- общими принципами бюджетного процесса;

- единством денежной системы;

- взаимодействием бюджетов всех уровней;

- единством социально-экономической, в том числе налоговой политики.

Принцип полноты бюджетного устройства означает, что в каждом бюджете в каждой статье учитываются все затраты и поступления.

Реальность бюджетной системы означает правдивое отражение в бюджете характера доходов и расходов.

Самостоятельность бюджетов заключается в том, что:

- их утверждают соответствующие представительные органы власти;

- исполнение бюджетов осуществляется соответствующими исполнительными органами власти;

- каждый бюджет имеет собственные источники доходов, расходуемые в соответствии с целями конкретного региона.

Принцип гласности состоит в том, что рассмотрение и утверждение бюджетов и отчетов об их исполнении производится гласно.

Составляется также консолидированный бюджет, что означает свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего национально-государственного или административно-территориального образования, используемый для расчетов и анализа.

Районные бюджеты районов в городе и городские бюджеты города составляют консолидированный бюджет города, называемый бюджетом города.

Бюджет района (консолидированный) включает в себя бюджеты сельских администраций, поселков, городские бюджеты районных городов, расположенных на территории района и районный бюджет района.

Консолидированный бюджет автономного округа состоит из бюджетов районов и городов, расположенных на территории автономного округа, и окружного бюджета автономного округа.

Консолидированный бюджет области представляет собой свод бюджетов районов, областных городов, расположенных на территории области, и областного бюджета области.

Бюджеты районов, краевых городов, расположенных на территории края, краевой бюджет края составляют консолидированный бюджет края (бюджет края).

Бюджетное планирование - важнейшая составная часть финансового планирования; подчинено требованиям финансовой политики государства. Экономическая сущность бюджетного планирования состоит в централизованном распределении и перераспределении валового внутреннего продукта (ВВП) и национального дохода между звеньями финансовой системы на основе общенациональной социально-экономической программы развития страны в процессе составления и исполнения бюджетов разного уровня.

Бюджетное планирование включает бюджетный процесс как порядок составления и исполнения бюджета, его нормативно-правовую и организационную основу, а также вопросы теории и методологии составления бюджетов страны. Основы бюджетного планирования определяются Конституцией и законами страны.

В соответствии с бюджетным законодательством, бюджетный процесс представляет собой регламентированную законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов. Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней, о чем говорилось выше.

Бюджетный процесс состоит из нескольких стадий, складывающихся, в свою очередь, из ряда этапов.

На первой стадии бюджетного процесса составляется проект бюджета. Данная стадия включает 4 этапа:

На первом этапе составления проекта бюджета представительные и исполнительные органы власти и местного самоуправления соответствующих территорий за 18 месяцев до начала соответствующего финансового года получают от вышестоящих исполнительных органов власти информацию об особенностях составления расчетов к проектам бюджетов на следующий финансовый год.

Правительство РФ доводит такую информацию до представительных и исполнительных органов власти субъектов Федерации, а исполнительные органы власти субъектов Федерации - до органов местного самоуправления нижестоящего уровня.

На втором этапе составления проекта бюджета исполнительные органы власти административно-территориальных образований представляют в вышестоящие исполнительные органы власти, а исполнительные органы власти субъектов Федерации - в Правительство РФ расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций, субвенций, перечня доходов и расходов, подлежащие передаче из вышестоящих бюджетов и т. д.

Эти данные сообщаются в том случае, если доходы бюджета не балансируются с минимально необходимыми расходами.

На третьем этапе составления проекта бюджета вышестоящие органы исполнительной власти сообщают нижестоящим органам конкретные данные, необходимые для составления проекта бюджета:

- проектируемые нормативы (%) отчислений от регулирующих доходов;

- о дотациях и субвенциях, намечаемых к предоставлению из вышестоящего бюджета и их целевого назначения;

- перечень и фиксированные доли (в %) доходов, закрепленные за бюджетами нижестоящих уровней;

- перечень расходов, передаваемых из вышестоящего бюджета.

На четвертом этапе составления проекта бюджета осуществляется непосредственное составление проекта бюджета исполнительным органом власти в соответствии с планами развития конкретной территории и сообщенными вышестоящими органами показателями.

Правительство РФ готовит проект федерального бюджета и консолидированного бюджета Российской Федерации как составные части бюджетного послания Президента РФ.

Вторая стадия бюджетного процесса. На данной стадии исполнительный орган власти или местного самоуправления вносит в соответствующий орган представительной власти проект бюджета для его рассмотрения и санкционирования бюджетных расходов.

На уровне Российской Федерации Президент Российской Федерации представляет в высший законодательный орган бюджетное послание.

Заканчивается эта стадия рассмотрением проекта бюджета вынесением соответствующим представительным органом власти решения о санкционировании бюджетных расходов. На основании этого решения исполнительный орган власти дорабатывает проект бюджета.

Третья стадия бюджетного процесса заключается в утверждении проекта бюджета. Стадия начинается рассмотрением уточненного проекта бюджета соответствующим представительным органом власти и заканчивается утверждением бюджета в форме закона или решения.

Составление проектов бюджетов и их утверждение осуществляется в соответствии с единой бюджетной классификацией.

Федеральный закон “О федеральном бюджете на 1999 год” от 22.02.99 № 36-ФЗ был принят Государственной Думой 5.02.99 и вступил в силу.

Более подробно вторая и третья стадии бюджетного процесса представлены Федеральным законом “О порядке внесения, рассмотрения и принятия федерального закона “О федеральном бюджете на 1999 год”.

Основные этапы принятия проекта федерального закона “О федеральном бюджете на 1999 год” приводятся ниже.

Правительство Российской Федерации внесло на рассмотрение Государственной Думы Федерального Собрания Российской Федерации проект федерального закона “О федеральном бюджете на 1999 год” одновременно с :

прогнозом социально - экономического развития Российской Федерации на 1999 год;

основными направлениями бюджетной и налоговой политики на 1999 год;

оценкой соответствия прогноза социально - экономического развития Российской Федерации на 1999 год и основных направлений бюджетной и налоговой политики на 1999 год фактическим показателям (по данным за первое полугодие 1998 года);

данными о внесении изменений и дополнений в Федеральный закон "О федеральном бюджете на 1997 год" с пояснениями причин и прогнозом социально - экономических последствий всех указанных изменений и дополнений;

прогнозом Сводного финансового баланса по территории Российской Федерации на 1999 год;

прогнозом консолидированного бюджета Российской Федерации на 1999 год;

предложениями об основных принципах взаимоотношений федерального бюджета и бюджетов субъектов Российской Федерации в 1999 году и соответствующими расчетами и протоколами согласований (разногласий) с субъектами Российской Федерации;

проектами федеральных целевых программ и федеральных программ развития регионов, предусмотренных к финансированию из федерального бюджета на 1999 год;

проектом федеральной адресной инвестиционной программы на 1999 год;

проектом программы приватизации государственных предприятий на 1999 год;

расчетами по статьям классификации доходов федерального бюджета, разделам и подразделам функциональной классификации расходов и дефициту федерального бюджета на 1999 год;

перечнем международных договоров Российской Федерации, содержащих ее финансовые обязательства на 1999 год, в том числе нератифицированных международных договоров Российской Федерации о государственных внешних заимствованиях и государственных кредитах, с указанием размеров финансовых обязательств Российской Федерации по каждому из них;

проектом программы государственных внешних заимствований Российской Федерации и предоставляемых Российской Федерацией государственных кредитов на 1999 год и проектом структуры внешнего долга Российской Федерации в 1999 году по видам задолженности и с разбивкой по отдельным государствам;

проектом структуры государственного внутреннего долга Российской Федерации и проектом программы внутренних заимствований, предусмотренных в 1999 году для финансирования дефицита федерального бюджета;

проектами программ предоставления гарантий Правительства Российской Федерации на 1999 год и отчетом о предоставлении гарантий Правительства Российской Федерации за истекший период 1998 года;

основными принципами формирования и расходования средств Бюджета развития Российской Федерации и соответствующими расчетами;

информацией о приостановке действия указов Президента Российской Федерации, постановлений и распоряжений Правительства Российской Федерации, а также с законопроектами о признании утратившими силу федеральных законов или о приостановке действия федеральных законов, реализация которых требует осуществления расходов, не предусмотренных проектом Федерального закона "О федеральном бюджете на 1999 год";

другими документами и материалами, предусмотренными Федеральным законом "О государственном прогнозировании и программах социально - экономического развития Российской Федерации".

Одновременно с проектом Федерального закона "О федеральном бюджете на 1999 год" Правительством Российской Федерации были внесены в Государственную Думу следующие проекты федеральных законов:

о внесении изменений и дополнений в законодательные акты Российской Федерации о налогах и сборах;

о бюджетах государственных внебюджетных фондов, не консолидированных в федеральном бюджете;

о внесении изменений и дополнений в Федеральный закон "О бюджетной классификации Российской Федерации".

Правительство Российской Федерации внесло на рассмотрение Государственной Думы проект федерального закона о тарифах страховых взносов в государственные внебюджетные фонды на 1999 год.

В течение суток со дня внесения проекта федерального закона “О федеральном бюджете на 1999 год” в Государственную Думу Совет Государственной Думы Федерального Собрания Российской Федерации направил его в Комитет Государственной Думы по бюджету, налогам, банкам и финансам (далее Комитет по бюджету) для подготовки заключения о соответствии представленных документов и материалов. Законопроект дорабатывался в течении десяти дней и был представлен в Государственную Думу Правительством Российской Федерации.

Совет Государственной Думы на основании заключения Комитета по бюджету принял решение о том, что проект федерального закона “О федеральном бюджете на 1999 год” принимается к рассмотрению Государственной Думой. Проект федерального закона “О федеральном бюджете на 1999 год”, внесенный с соблюдением законодательства, в течение трех дней направился Советом Государственной Думы Президенту Российской Федерации, в Совет Федерации Федерального Собрания Российской Федерации, комитеты Государственной Думы, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату Российской Федерации на заключение.

Ответственным по проекту Федерального закона “О федеральном бюджете на 1999 год” является Комитет по бюджету.

Совет Государственной Думы утверждает комитеты, ответственные за рассмотрение отдельных разделов и подразделов федерального бюджета (далее - профильные комитеты). По каждому разделу расходов федерального бюджета должно быть назначено не менее двух ответственных комитетов, одним из которых является Комитет по бюджету.

Ответственными за рассмотрение проектов федеральных законов о бюджетах Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Государственного фонда занятости населения Российской Федерации, о повышении минимального размера пенсии, и порядке индексации и перерасчета государственных пенсий, о повышении минимального размера оплаты труда, о тарифах страховых взносов в Пенсионный фонд Российской Федерации, Государственный фонд занятости населения Российской Федерации, фонд социального страхования Российской федерации являются Комитет по бюджету и Комитет Государственной Думы по труду и социальной политике.

Ответственными за рассмотрение проектов федеральных законов о бюджете Федерального фонда обязательного медицинского страхования, о тарифах страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования являются Комитет по бюджету и Комитет Государственной Думы по охране здоровья.

Ответственными за рассмотрение вопросов, связанных с федеральными целевыми программами, являются Комитет по бюджету и Комитет Государственной Думы по промышленности, строительству, транспорту и энергетике.

Для обеспечения необходимой степени конфиденциальности рассмотрения отдельных разделов и подразделов расходов федерального бюджета и источников покрытия дефицита федерального бюджета Государственная Дума утверждает персональный состав рабочих групп, члены которых несут ответственность за сохранение государственной тайны в соответствии с законодательством.

Государственная Дума рассмотрела проект федерального закона “О федеральном бюджете на 1999 год” в четырех чтениях.

Государственной Думой в первом чтении были приняты проекты федеральных законов о внесении изменений и дополнений в законодательные акты Российской Федерации о налогах и сборах, а также о тарифах страховых взносов в государственные внебюджетные фонды на 1999 до утверждения основных характеристик федерального бюджета на 1999 год, федеральные законы о бюджетах государственных внебюджетных фондов, о повышении минимального размера пенсии, порядке индексации и перерасчета государственных пенсий, о повышении минимального размера оплаты труда.

Государственная Дума при рассмотрении проекта во втором чтении утвердила расходы федерального бюджета по разделам функциональной классификации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, размер Федерального фонда финансовой поддержки субъектов Российской Федерации и распределение его средств по субъектам Российской Федерации.

Государственная Дума при рассмотрении в третьем чтении указанного законопроекта рассмотрела расходы федерального бюджета по подразделам функциональной классификации, всем уровням ведомственной классификации, федеральным целевым программам, Федеральной адресной инвестиционной программе на 1999 год в пределах расходов, утвержденных по разделам федерального бюджета во втором чтении; перечень защищенных статей федерального бюджета, программы предоставления гарантий Правительства Российской Федерации на 1999 год, программы предоставления средств федерального бюджета на возвратной основе по каждому виду расходов, программу государственных внешних заимствований Российской Федерации и предоставления государственных кредитов Российской Федерацией иностранным государствам на 1999 год.

На пленарном заседании Государственной Думы при рассмотрении проекта федерального закона “О федеральном бюджете на 1999 год” в третьем чтении рассмотрели три блока поправок:

поправки, поддержанные Комитетом по бюджету и соответствующим профильным комитетом Государственной Думы;

поправки, отклоненные Комитетом по бюджету и соответствующим профильным комитетом Государственной Думы;

поправки, поддержанные одним комитетом и отклоненные другим комитетом Государственной Думы.

Общая сумма ассигнований по поправкам, поддержанным комитетами Государственной Думы, не должна превышать сумму расходов по соответствующему разделу функциональной классификации расходов федерального бюджета. Поправки, по которым имеются разногласия, выносятся на голосование на пленарном заседании Государственной Думы.

При рассмотрении указанного законопроекта в четвертом чтении рассмотрели поправки к законопроекту, а также поквартальное распределение доходов, расходов и дефицита федерального бюджета.

На пленарном заседании Государственной Думы сначала рассматриваются поправки к указанному законопроекту, утверждается поквартальное распределение доходов, расходов и дефицита федерального бюджета, а затем указанный законопроект ставится на голосование в целом.

Принятый Государственной Думой Федеральный закон “О федеральном бюджете на 1999 год” в соответствии со статьей 105 Конституции Российской Федерации в течение пяти дней со дня его принятия был передан на рассмотрение Совета Федерации, который одобрил принятие закона.

Федеральный закон “О федеральном бюджете на 1999 год” установил в качестве основных целей экономической политики на 1999 год:

преодоление последствий происшедшего в 1998 году финансового кризиса, поддержание уровня жизни населения и обеспечение функционирования реального сектора экономики;

прекращение спада экономики и обеспечение экономического роста во втором полугодии 1999 года;

стабилизацию кредитно - денежной системы и курса рубля;

снижение налоговой нагрузки, создание льготных условий для производственного инвестирования, повышение уровня собираемости налогов;

осуществление реструктуризации государственного долга Российской Федерации с учетом достигнутых договоренностей с кредиторами;

минимизацию государственных заимствований Российской Федерации на финансовых рынках и сокращение дефицита федерального бюджета;

снижение неплатежей, сокращение не денежных форм расчетов, в том числе с использованием бартера;

полномасштабный переход на казначейскую систему исполнения федерального бюджета, переход на эту систему исполнения бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов;

полное исполнение государством своих обязательств, предусмотренных федеральным бюджетом;

обеспечение превышения доходов федерального бюджета на 1999 год над его расходами (за исключением расходов на обслуживание государственного долга Российской Федерации) в сумме не менее 65,5 млрд. рублей, или 1,64 процента валового внутреннего продукта.

Федеральный бюджет на 1999 год был утвержден по расходам в сумме 575 046,6 млн. рублей и по доходам в сумме 473 676,1 млн. рублей исходя из прогнозируемого объема валового внутреннего продукта в сумме 4 000 млрд. рублей и уровня инфляции 30,0 процента (декабрь 1999 года к декабрю 1998 года).

Предельный размер дефицита федерального бюджета на 1999 год был установлен в сумме 101 370,5 млн. рублей, или 2,54 процента объема валового внутреннего продукта.

Четвертая стадия бюджетного процесса - исполнение бюджета - равна бюджетному году и длится с 1 января до 31 декабря.

Исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных бюджетом доходов и в финансировании соответствующих мероприятий.

Оперативное исполнение бюджетов осуществляется по такому документу как бюджетная роспись. Роспись доходов и расходов по федеральному бюджету и бюджетам субъектов Федерации утверждается соответствующими министерствами финансов, а бюджетная роспись по иным бюджетам - руководителями финансовых органов.

В процессе оперативного исполнения бюджета соответствующий исполнительный орган принимает меры к поступлению запланированных доходов, контролирует их поступление, проверяет правильность расходования бюджетных средств, ведет учет и составляет отчетность по исполнению бюджетов.

В декабре 1992 года Указом Президента Российской Федерации в структуре Министерства финансов Российской Федерации было создано Федеральное казначейство, основной функцией которого является кассовое исполнение бюджета. До 1992 года данная функция была возложена на Центробанк РФ. На местах эту функцию выполняли филиальная сеть Центробанка совместно с коммерческими банками. В виду наличия злоупотреблений в сфере использования находящихся на банковских счетах бюджетных средств было принято решение о передаче функции кассового обслуживания бюджета Федеральному Казначейству. Единая централизованная система органов федерального казначейства состоит из Главного управления федерального казначейства и подчиненных ему территориальных органов федерального казначейства.

На органы Федерального казначейства (далее ФК) возложено выполнение следующих задач:

- организация, осуществление и контроль за исполнением федерального бюджета

- управление доходами и расходами федерального бюджета на счетах казначейства в банках, исходя из принципа единства кассы;

- регулирование финансовых отношений между федеральным бюджетом и государственными (федеральными) внебюджетными фондами, исполнение этих фондов, контроль за внебюджетными (федеральными) средствами;

- сбор, обработка и анализ информации о состоянии государственных финансов, представление высшим законодательным и исполнительным органам государственной власти и управления Российской Федерации отчетности о финансовых операциях Правительства страны по федеральному бюджету, о государственных (федеральных) внебюджетных фондах, а также о состоянии бюджетной системы Российской Федерации;

- управление и обслуживание совместно с Центральным банком Российской Федерации и другими уполномоченными банками государственного внешнего и внутреннего долга РФ.

- разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, обязательных для органов государственной власти и управления предприятий, учреждений и организаций, включая организации, распоряжающиеся средствами государственных (федеральных) внебюджетных фондов, подготовка проекта бюджетной классификации, ведение операций по учету государственной казны Российской Федерации.

Для реализации стоящих целей и задач органы Федерального казначейства наделены рядом полномочий, среди которых можно назвать следующие:

- производить в министерствах, ведомствах, на предприятиях, проверки денежных документов, связанных с использованием средств федерального бюджета;

- приостанавливать операции по счетам предприятий, учреждений и организаций, использующие средства федерального бюджета;

- получать от банков и иных финансовых учреждений справки о состоянии счетов предприятий, учреждений и организаций, использующих средства федерального бюджета и внебюджетных фондов;

- налагать штраф в случае несвоевременного зачисления средств в доход бюджета и другие полномочия.

В январе 1995 года принят Закон Российской Федерации "О Счетной палате Российской Федерации", являющейся постоянно действующим органом государственного финансового контроля, образуемым Федеральным собранием Российской Федерации и подотчетным ему.

Основными задачами Счетной палаты являются :

- организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

- определение целесообразности расходов государственных средств и использование федеральной собственности;

- оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

- финансовая экспертиза проектов федеральных законов, иных нормативных актов, предусматривающих расходы, покрываемые за счет бюджета;

- анализ выявленных отклонений от установленных показателей бюджета;

- контроль за законностью и своевременностью движения средств бюджета в Центральном Банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждений Российской федерации;

- регулярное представление палатам парламента информации о ходе исполнения федерального бюджета.

Пятой и последней стадией бюджетного процесса является стадия рассмотрения и утверждения отчета об исполнении бюджета соответствующим представительным органом власти.

Отчет об исполнении бюджета готовят исполнительные органы управления и представляют их на утверждение соответствующим органам представительной власти.

1.3 Характеристика Хабаровского края.

Хабаровский край не зря называют сердцевиной всего Дальнего Востока. Расположенный в центре Дальневосточного экономического района, край является пересечением важнейших транспортных путей, связывающих внутренние районы России со странами бассейна Тихого океана.

Хабаровский край - одно из самых крупных по размерам административно - территориальных образований в Российской Федерации. Его площадь - 788.6 тыс. кв. км (в 2.1 раза больше Японии), что составляет 4.5% территории России, 12.7% Дальневосточного экономического района.

Край простирается с севера на юг на 1800 км, наибольшая протяженность с запада на восток 700 км, наименьшая - 130 км. Территория края на севере отстоит на 430 км от Северного полярного круга, а его южная точка находится на параллели, проходящей в 110 км от северной оконечности острова Хоккайдо.

Хабаровский край занимает выгодное экономико-географическое положение. Он расположен в центре Дальневосточного экономического района, имеет общие границы с республикой Саха (Якутией), Еврейской автономной областью, Приморским краем, Амурской и Магаданской областями, Татарский пролив отделяет его от Сахалина, а Охотское море - от Камчатской области. По протоке Казакевичева и реке Уссури на протяжении 265 км проходит граница края с КНР. Через территорию Хабаровского края проходят Транссибирская, Байкало - Амурская железнодорожные магистрали и авиалинии, соединяющие внутренние районы страны с тихоокеанскими портами и обеспечивающие наикратчайшие маршруты из Западной Европы и Ближнего Востока в страны Азиатско - Тихоокеанского бассейна; Амурский водный путь дает выход российского Приамурья в моря Тихого океана и в Северо - Восточный Китай. В крае проживает около 1557 тысяч человек, что составляет 1,1 процента от численности населения России. На протяжении многих лет численность населения края ежегодно увеличивалась, но начиная с 1992 года, эта тенденция сменилась на противоположную в результате снижения миграционной активности и сокращения естественного воспроизводства населения.

В крае насчитывается 17 районов, 7 городов, 31 поселок городского типа, 534 сельских населенных пунктов. 68.3% всего населения края проживает в городах. По численности населения г.Хабаровск (615,3 тыс.чел) занимает на Дальнем Востоке второе место ( после г.Владивостока ), а г.Комсомольск-на-Амуре - третье (300,4 тыс. чел).

Городское население, с учетом рабочих поселков, составляет более 80 процентов. Самыми крупными городами в крае по численности населения являются Хабаровск (второй на Дальнем Востоке после Владивостока) и Комсомольск-на-Амуре. В среднем на одном квадратном километре территории проживает два человека, что в 4,4 раза меньше, чем в среднем по России. В национальном составе населения преобладают русские (86,4%). Украинцы составляют 6,1%, народности Севера -1,4%, белорусы -1,1%, татары-1,0%. Среди малочисленных народностей Севера нанайцев - 10,5 тыс. человек, 3,7- эвенки, 2,7 - ульчи, 2,4 - нивхи, 1,9 - эвены. Люди трудоспособного возраста составляют 62% населения края, а старше трудоспособного - 16%. Средний возраст жителей края - 31,2 года. Хабаровский край является наиболее развитой в промышленном отношении территорией Дальнего Востока. В крае производится 29% промышленной продукции Дальневосточного экономического района (ДВЭР). По объему выпуска продукции промышленности, край занимает в экономическом районе первое место, превосходя одновременно все другие административно - территориальные образования ДВЭР. В промышленности Хабаровского края преобладает тяжелая индустрия: машиностроение, черная металлургия; отрасли, занятые добычей и переработкой основных природных богатств края - лесная, деревообрабатывающая, целлюлозно-бумажная, а также нефтеперерабатывающая и химическая промышленность, цветная металлургия. В крае производится весь объем стали, проката, переработки нефти, значительная часть заготовок леса, продукции машиностроения, целлюлозы ДВЭР. По многим видам продукции промышленность края выделяется не только на Дальнем Востоке, но и в России (например, по добыче олова, выпуску литейных машин, производству лесной продукции ). Промышленность края работает не только на нужды Дальнего Востока, но и поставляет свою продукцию в другие районы России, страны СНГ и на экспорт. В целом вывозится около 1/4 производимой промышленной продукции, а экспортируется - более 5%.

Транспорт - одна из ведущих отраслей хозяйственного комплекса Хабаровского края - представлена практически всеми видами.

По территории края проходят две железнодорожные артерии общегосударственного значения, связывающие восточные и западные районы страны - Транссибирская и Байкало-Амурская магистрали. Между материковой сетью железных дорог и о.Сахалин действует паромная переправа Ванино - Холмск ( 270 км ). Общая протяженность железных дорог, составляет 2.3 тыс.км или более 1/4 части сети дальневосточных дорог. По ним осуществляется более 80% грузообмена края со всеми районами страны и выполняется 72% перевозок грузов во внутрирегиональных сообщениях.

Ведутся работы по реконструкции последнего однопутного звена Транссибирской магистрали- мостового перехода через р.Амур у г.Хабаровска длиной 2617 метров.

Общая протяженность используемых речных путей ( реки Амур, Уссури, Амгунь, Тунгуска, Мая ) более 3.2 тыс.км. Основная часть грузооборота речного транспорта приходится на крупные Хабаровский и Комсомольский-на-Амуре порты. Судами смешанного "река-море" плавания осуществляются поставки грузов в прямых водных сообщениях из речных Амурских портов на север края и в Сахалинскую, Амурские области, прибрежные пункты Приморья и Магаданской области.

Основным морским портом Хабаровского края является Ванино. По объему грузооборота ( свыше 10 млн. тонн в год ) он занимает третье место среди портов Дальнего Востока. Ежегодно порт обрабатывает 3.5 тыс. судов и 170 тыс. вагонов. В порту имеется погрузочный комплекс по переработке крупнотоннажных контейнеров мощностью 500 тыс. тонн в год. В состав порта входит морская железнодорожная переправа Ванино - Холмск.

Другие морские порты находятся в г. Николаевске-на-Амуре, п. Охотск, Лазарево и Де-Кастри. Новый морской торговый порт открыт в 1993 г. в г.Советская Гавань.

В крае имеется 38 аэропортов, из 36 относятся к местным воздушным линиям, однако только 6 аэропортов имеют полосы круглогодичного действия, 31 аэропорт с грунтовым покрытием, 21 из них рассчитан только для приема самолетов типа АН - 2 и вертолетов. Самолетами Дальневосточного регионального управления воздушного транспорта ежегодно перевозится более 2 млн. пассажиров и около 30 тыс. тонн грузов.

Воздушные перевозки на внутренних линиях в основном осуществляются через главный аэропорт края - Хабаровский. Отсюда положены маршруты, связывающие Хабаровск более чем с 40 городами России и стран СНГ. Хабаровский аэропорт является также ведущим на Дальнем Востоке международным аэропортом.

Автомобильным транспортом общего пользования в крае ежегодно перевозится около 13.1 млн. тонн грузов и свыше 260 млн. пассажиров. Автомобильная сеть развита слабо, сосредоточена, в основном в южной части края. Город Николаевск - на - Амуре не имеют автодорожной связи с краевым центром. Общая протяженность сети составляет 12.2 тыс. км, из них 6.4 тыс. км - внутрихозяйственные дороги.

Протяженность автомобильных дорог общего пользования составляет 4.3 тыс. км, в том числе с твердым покрытием 3.2 тыс. км.

Главные автомагистрали: дороги федерального назначения:

"Aмур" ( Чита - Хабаровск ) и "Уссури" ( Хабаровск - Владивосток ) и дороги Хабаровск - Комсомольск-на-Амуре с мостовым переходом через р.Амур у г.Комсомольска, Хабаровск - Биробиджан.

В административном отношении край делится на 17 районов. Самостоятельны в административном отношении города Хабаровск и Комсомольск-на-Амуре.

На всех уровнях в крае - районах, городах, сельских населенных пунктах высшими органами исполнительной власти являются администрации.

Краевая администрация является исполнительным органом государственной власти. Краевая администрация состоит из главы администрации и подчиненных ему управленческих структур.

Глава администрации края избран населением края сроком на 5 лет. Глава администрации имеет 2 первых заместителей и 7 заместителей по направлениям деятельности. В состав администрации входят, комитеты, отделы, управления. Налоговая инспекция, отдел юстиции, управление по антимонопольной деятельности, комитет по земельной реформе и многие другие.

Краевая администрация разрабатывает проекты и обеспечивает выполнение планов и программ социально - экономического развития края, краевого бюджета, организует взымание налогов и сборов, организует мероприятия по приватизации предприятий, и иного имущества, находящегося в собственности края. Организует конкурсы и по их результатам предоставляет горные отводы для разработки месторождений полезных ископаемых, находящихся в ведении края, а также лицензии на проведение этих работ и т. д.

1.4 Бюджетное устройство и организация бюджетного процесса в Хабаровском крае.

Бюджетное устройство - организация бюджетной системы и принципы ее построения, основанные на реальности, полноте, единстве, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему Хабаровского края.

Бюджетная система Хабаровского края - основанная на экономических отношениях и юридических нормах совокупность краевого бюджета и бюджетов муниципальных образований края, каждый из которых является ее самостоятельной частью.

В соответствии с Уставом Хабаровского края в бюджетную систему Хабаровского края как самостоятельные части включаются: краевой бюджет Хабаровского края, районные бюджеты районов, городские бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

Консолидированный бюджет района включает в себя сельские, поселковые бюджеты, городские бюджеты городов районного подчинения и районные бюджеты.

Консолидированный бюджет города включает в себя районные бюджеты районов в городах, городской бюджет города.

Консолидированный бюджет края включает в себя 17 бюджетов районов. 2 бюджета города и краевой бюджет. Структура консолидированного бюджета Хабаровского края представлена в приложении 3.

В административном отношении Хабаровский край делится на два города и семнадцать районов.

К городам относятся : г. Хабаровск, г. Комсомольск-на-Амуре.

К районам относят следующие административные территории:

Советско-Гаванский район, Николаевский район, Амурский район, Бикинский район, Аяно-Майский район, Ванинский район, Верхнебуреинский район, Вяземский район, Комсомольский район, Район имени Лазо, Нанайский район, Охотский район, район имени П.-Осипенко, Солнечный район, Тугуро-Чумиканский район, Ульчский район, Хабаровский район.

Каждый из бюджетов районов включает в себя свои самостоятельные районные, поселковые и сельские бюджеты.

Нормативным актом определяющим основные понятия, содержание и механизм осуществления бюджетного процесса, бюджетного права органов государственной власти и местного самоуправления на территории Хабаровского края является Закон "Об основах бюджетного устройства и бюджетного процесса в Хабаровском крае " от 01.10.96 № 64. (в ред. Закона Хабаровского края от 27.12.96 N 88)

Этот закон устанавливает общий порядок составления, рассмотрения и исполнения консолидированного бюджета и краевого бюджета Хабаровского края, формирования и использования краевых внебюджетных и валютного фондов.

Бюджетный процесс в Хабаровском крае строится в соответствии с Конституцией РФ, федеральными законами, регулирующими бюджетный процесс, Уставом края, краевым Законом "Об основах формирования и использования внебюджетных фондов представительными и исполнительными органами государственной власти и местного самоуправления на территории Хабаровского края" и настоящим законом, а также постановлениями краевой Думы и главы администрации края, нормативными правовыми актами органов местного самоуправления.

Бюджет составляется на основании прогнозов и программ социально - экономического развития муниципальных образований и края в целом, а также показателей сложившейся бюджетной обеспеченности на очередной год.

Органы местного самоуправления составляют бюджеты соответствующих муниципальных образований, администрация края прогнозирует и составляет консолидированный бюджет края, который представляет собой свод краевого бюджета и бюджетов муниципальных образований, составляемых органами государственной власти края и органами местного самоуправления.

Консолидированный бюджет края и краевой бюджет утверждаются краевой Думой в форме закона Хабаровского края, местные бюджеты - в форме нормативных правовых актов представительных органов местного самоуправления.

Финансовый (бюджетный) год на территории края устанавливается в 12 месяцев (с 1 января по 31 декабря). Счетный период включает в себя финансовый год и льготный период после его завершения, составляющий один месяц, в течение которого завершаются операции по обязательствам, принятым в рамках исполнения бюджета.

Бюджетно - финансовая политика края проводится согласованно с бюджетно - финансовой, денежно - кредитной, ценовой и валютной политикой РФ.

Единство бюджетной системы обеспечивается единой правовой базой использованием единой бюджетной классификации, единством формы бюджетной документации, представлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированного бюджета края и бюджетов муниципальных образований, согласованными принципами бюджетного процесса, единством денежной системы.

Единство бюджетной системы основано на взаимодействии бюджетов всех уровней, осуществляемом через использование регулирующих доходных источников, создании целевых бюджетных фондов и реализуется через единую социально - экономическую и бюджетно - финансовую политику.

Межбюджетные отношения строятся в соответствии с действующим законодательством.

Самостоятельность бюджетов обеспечивается:

- правом самостоятельно составлять, утверждать, исполнять бюджет и контролировать его исполнение;

- запретом на изъятие свободных остатков бюджетных средств, образовавшихся в результате увеличения поступлений доходов или экономии расходов;

- наличием собственных источников доходов и правом определять направления их использования и расходования.

К собственным источникам доходов относятся:

- закрепленные законом доходные источники для каждого уровня бюджета;

- отчисления по регулирующим доходным источникам;

- дополнительные источники, устанавливаемые краевой Думой и органами местного самоуправления в соответствии с действующим законодательством.

Самостоятельность бюджетов, как частей бюджетной системы края, заключается в том, что утверждение бюджетов осуществляется соответственно краевой Думой и представительными органами местного самоуправления, а их исполнение соответственно администрацией края и органами местного самоуправления муниципальных образований самостоятельно на основе механизма бюджетного регулирования, установленного настоящим законом.

Доходы бюджетов каждого уровня формируются в соответствии с налоговым законодательством РФ, Законом Хабаровского края "О налогах и сборах Хабаровского края" и статьей 5 настоящего закона.

Доходная часть бюджетов состоит из закрепленных и регулирующих доходов. Кроме того, в бюджеты могут поступать трансферты, дотации, субвенции, заемные средства и другие поступления, устанавливаемые органами государственной власти края и органами местного самоуправления в соответствии с действующим законодательством.

Порядок предоставления и использования дотаций и субвенций из краевого бюджета устанавливаются краевыми законами, а порядок и условия предоставления и использования дотаций и субвенций из других бюджетов устанавливаются нормативными правовыми актами представительных органов местного самоуправления в пределах их компетенции.

Уровень закрепленных доходов бюджетов должен составлять не менее 70 процентов доходной части минимального бюджета соответствующего муниципального образования, а при отсутствии такой возможности - не менее 70 процентов доходной части без учета в ней дотаций и субвенций. Для достижения этого уровня в процессе бюджетного регулирования краевая Дума по представлению администрации края закрепляет за бюджетами нижестоящего уровня полностью или в твердо фиксированной доле на долговременной основе любые регулирующие доходы. При этом в случае изменения минимального бюджета на следующий финансовый год указанная фиксированная доля подлежит соответствующей корректировке в сторону увеличения.

Краевая Дума в пределах своей компетенции утверждает для бюджетов муниципальных образований края дифференцированные или единые нормативы отчислений от регулирующих доходов, которые могут утверждаться одновременно по разным видам регулирующих доходов.

Фактическое увеличение уровня закрепленных доходов в текущем финансовом году не может служить основанием для снижения нормативов отчислений от регулирующих доходов на следующий финансовый год.

В иных случаях такое снижение нормативов отчислений от регулирующих доходов может быть произведено только краевой Думой или представительным органом местного самоуправления.

При недостаточности бюджетных средств для покрытия расходов, превышающих минимальный бюджет, или в случаях временных финансовых затруднений в процессе исполнения утвержденного бюджета администрация края и исполнительные органы местного самоуправления могут получать процентные или беспроцентные ссуды из иных бюджетов, а также при утверждении краевой Думой в установленном порядке выпускать займы на инвестиционные цели.

Расходование средств бюджетов осуществляется по направлениям и в пределах установленных краевым законом о бюджетной системе края на очередной год и нормативными правовыми актами местного самоуправления.

Расходы бюджетов всех уровней формируются на основе единой бюджетной классификации Российской Федерации, обеспечивающей сопоставимость бюджетных данных и подразделяются на расходы, включаемые в бюджет текущих расходов и бюджет развития.

К бюджету развития относятся ассигнования на финансирование инновационной и инвестиционной деятельности, связанной с капитальными вложениями в социально - экономическое развитие муниципальных образований, на собственные экологические программы и мероприятия по охране окружающей среды (сверх ассигнований, выделяемых из экологических внебюджетных фондов), другие затраты на расширенное воспроизводство.

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный (восстановительный) ремонт жилищно - коммунального хозяйства, объектов охраны окружающей среды, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, органов государственной власти края, органов местного самоуправления и иные расходы, не включенные в расходы бюджета развития.

Расходная часть минимального бюджета исчисляется по единым или групповым минимальным социальным и финансовым нормативам и нормам, установленным краевыми законами и нормативными правовыми актами представительных органов местного самоуправления. Разработка минимальных социальных и финансовых норм и нормативов, представляемых на утверждение краевой Думе, производится администрацией края.

Расходная часть минимального бюджета определяется:

а) суммой затрат, включаемых в бюджет текущих расходов, учитываемых в расчетах к бюджету года, предшествующего планируемому (в сопоставимых условиях), с учетом увеличения (снижения) этих расходов, вызванного:

- изменением состава объектов подлежащих бюджетному финансированию;

- решениями органов государственной власти края об изменении социальных и финансовых норм и нормативов;

- изменением индекса цен и тарифов по расчетам администрации края, осуществляемых в установленном порядке.

б) минимально необходимой суммой затрат, включаемых в бюджет развития данного муниципального образования.

На территории края используется единая бюджетная, функциональная, экономическая, ведомственная классификация, обеспечивающая сопоставимость бюджетных данных на территории Российской Федерации.

Необходимым условием бюджетно - финансовой политики в крае является сбалансированность бюджетов всех уровней.

Превышение расходов над доходами составляет дефицит бюджета. При наличии дефицита бюджета первоочередному финансированию подлежат расходы6 включаемые в бюджет текущих расходов.

В целях сбалансированности бюджетов краевая Дума и представительные органы местного самоуправления могут устанавливать предельные размеры дефицита соответствующего бюджета. Если в процессе исполнения бюджета происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, то вводится механизм секвестра расходов.

Секвестр осуществляется путем пропорционального снижения расходов (на 5, 10, 15 и так далее процентов) ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года, секвестру не подлежат защищенные статьи.

Секвестирование в полном объеме может применяться к отдельным расходам бюджетов всех уровней.

Состав защищенных статей текущих расходов, подлежащих финансированию в полном объеме, устанавливается краевой Думой.

С целью привлечения дополнительных средств в бюджеты администрацией края, органами местного самоуправления могут приниматься решения по выпуску и размещению займов.

Бюджетная система края является частью финансовой системы Российской Федерации, включающей в себя финансы самостоятельных юридических и физических лиц.

Платежи, взысканные с предприятий и иных юридических лиц, перечисляются в бюджеты в первоочередном и бесспорном порядке.

Изъятие средств предприятий и иных самостоятельных юридических лиц и зачисление их в бюджет сверх налогов, сборов, взносов и других обязательных платежей, установленных законом, допускается только по решению судебных органов.

Расходная часть бюджетов развития может содержать ассигнования на инвестиции на капитал уже действующих или вновь создаваемых предприятий. Результатом таких инвестиций является краевая государственная или муниципальная собственность.

Права по управлению собственностью, созданной за счет бюджетных инвестиций, передаются соответствующему комитету по управлению имуществом.

В соответствии с краевыми законами и нормативными правовыми актами представительных органов местного самоуправления могут образовываться целевые внебюджетные фонды.