Рентабельность и резервы ее повышения

План

Введение

Экономическое содержание рентабельности предприятия

Понятие рентабельности

Виды рентабельности

Система показателей рентабельности

Анализ рентабельности предприятия

Факторный анализ рентабельности

Динамика рентабельности отраслей промышленности в 1995-1998г.

Методы повышения рентабельности корпораций.

Расчетная часть

Анализ финансового состояния предприятия

Заключение

Введение

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

В настоящее время в Казахстане в условиях кризиса наблюдается тенденция к значительному снижению уровня рентабельности производства, что означает убыточность многих хозяйств. Поэтому меня, как будущего специалиста, интересует в чём заключается сущность рентабельности, как она рассчитывается и каковы пути её повышения. Это круг вопросов я и хотел бы рассмотреть в данной теме курсовой работы.

1. Экономическое содержание рентабельности предприятия

Понятие рентабельности

Итоги работы компании во внешней торговле подлежат оценке за любой отчетный период. В связи с этим по данным учета и отчетности исчисляется система различных количественных и качественных показателей, призванная дать всестороннюю оценку деятельности компании. Показатели эффективности дают ориентировочную оценку выгодности экспортных и импортных операций.Прежде всего рассмотрим, что представляет собой рентабельность.

Одно из его определений звучит так: рентабельность (от нем. rentabel – доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов [7]. Рентабельным считается предприятие, которое приносит прибыль.

Можно привести еще одно понятие рентабельности: рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности [8].

Разделяют рентабельность как общую – процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств; и рентабельность расчетную – отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам – отношение прибыли к себестоимости товарной или реализованной продукции [9].

Каждое предприятие самостоятельно осуществляет свою производственную и хозяйственную деятельность на принципах самоокупаемости и прибыльности. Предприятие имеет определенные расходы по изготовлению продукции и ее реализации. Эти расходы представляют издержки производства данного предприятия (себестоимость), или индивидуальные издержки. Однако издержки отдельного продукта по предприятиям могут отклоняться от средних издержек по отрасли, которые принимаются за общественно необходимые затраты или стоимость, денежное выражение которых составляет цену продукта. Наличие индивидуальных издержек, порождает обособление другой части стоимости продукции – прибыль, а следовательно, и относительного ее измерения – рентабельности.

Однако абсолютная величина прибыли не дает представления об уровне и изменении эффективности производства или торговли. Сумма прибыли может увеличиваться, а эффективность производства может оставаться на прежнем уровне или даже снизиться. Это происходит в том случае, если прирост прибыли получен за счет экстенсивных (количественных) факторов производства – увеличения численности работников, роста парка оборудования и т.д. Если же при росте численности работников их производительность осталась прежней или снизилась, то эффективность производства соответственно не изменяется или даже снижается. Основными отличительными признаками рентабельности в системе торговых и производственных отношений являются следующие:

отношение прибыли к издержкам производства, характеризующие уровень прибыльности текущих затрат (на приобретение сырья, материалов, топлива, на амортизацию средств труда, расходы по управлению и обслуживанию производства и заработной плате работников);

отношение прибыли к среднегодовой стоимости производственных фондов, характеризующие относительный размер возрастания авансированных затрат и дающее оценку экономической эффективности производственных фондов.

Реальный смысл имеют признаки рентабельности, которые характеризуют эффективность затрат по прибыли, полученной после реализации.

Распределительная функция рентабельности конкретно проявляется в том, что ее величина является одним из основных критериев для распределения части прибавочного продукта – прибыли.

Виды рентабельности

Уровень рентабельности социалистических объединений, предприятий и отраслей производства определяется не законом средней нормы прибыли, а устанавливается государством в плановом порядке с учетом уровня цен и себестоимости продукции, потребностей в денежных средствах для развития производства, экономического стимулирования работников предприятий, объединений.

В условиях социализма рентабельность одних предприятий, объединений и отраслей хозяйства повышается не в ущерб другим предприятиям, объединениям и отраслям. Темпы развития отраслей производства в СССР в отличие от капиталистических стран определяются не уровнем их рентабельности, а государственным планом экономического и социального развития.

Рентабельность социалистического производства характеризуется системой показателей. Народнохозяйственная рентабельность определяется как отношение всей суммы денежных накоплений (прибыли и налога с оборота) к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств или к полной себестоимости продукции. В 1984 г, рентабельность промышленности, исчисленная как отношение всей суммы денежных накоплений к производственным фондам, составляла (в ценах соответствующих лет) 20,5%.

Хозрасчетная рентабельность, используемая при планировании, оценке хозяйственной деятельности и экономическом стимулировании объединений, предприятий, определяется как отношение суммы прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. В 1984 г. она составляла по промышленности 12,1%, в том числе: в машиностроении и металлообработке—12,2%, в черной металлургии— 10,7%, в нефтедобывающей— 19,2, в легкой—23,2, в пищевой промышленности—18,5%. Рентабельность промышленности, рассчитанная как отношение прибыли к полной себестоимости продукции, в 1984 г. составляла 16,2%, в том числе: пищевой—11,8, легкой промышленности— 12,3%.

Уровень рентабельности отраслей промышленности находится в прямой зависимости от рентабельности объединений, предприятий. Чем выше рентабельность объединений, предприятий, тем выше уровень рентабельности промышленности и всего народного хозяйства в целом.

Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле

где Р — уровень рентабельности, %;

П — прибыль;

—среднегодовая

стоимость основных производственных

фондов;

—среднегодовая

стоимость основных производственных

фондов;

— среднегодовая

стоимость нормируемых оборотных средств.

— среднегодовая

стоимость нормируемых оборотных средств.

Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой ..стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но. и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым''1 предоставлены льготы по плате) и нормируемых оборотных средств.

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности г. изделиям, важное значение имеет рентабельности определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле

где Р — уровень рентабельности, %;

О — оптовая цена предприятия на изделие;

С — полная себестоимость изделия.

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности рентабельность определяют как отношение прибыли к себестоимости за вычетом стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. При этом может быть использована формула

где —

расчетный норматив рентабельности к

себестоимости за вычетом материальных

затрат;

—

расчетный норматив рентабельности к

себестоимости за вычетом материальных

затрат;

—

производственные

фонды отрасли (под отрасли) промышленности;

—

производственные

фонды отрасли (под отрасли) промышленности;

—

норматив

рентабельности к производственным

фондам;

—

норматив

рентабельности к производственным

фондам;

С-М - себестоимость товарной продукции за вычетом прямых материальных затрат.

Использование показателя нормативной расчетной рентабельности в обрабатывающих отраслях промышленности обусловлено высоким удельным весом в себестоимости продукции этих отраслей материальных затрат, значительными их колебаниями в себестоимости отдельных видов изделий и широкими возможностями технологической замены используемого сырья , материалов.

При определении норматива расчетной рентабельности к себестоимости продукции за вычетом стоимости использованных материальных затрат исключаются из себестоимости продукции в калькуляционном разрезе только прямые статьи затрат. Так, в машиностроении из себестоимости продукции вычитаются статьи затрат: Сырье и материалы, «Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий», «Топливо и энергия на технологические цели».

Основные пути роста рентабельности производства — развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда..

1.3 Система показателей рентабельности.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования

Основные показатели рентабельности можно объединить в следующие группы

1) показатели рентабельности капитала (активов),

2) показатели рентабельности продукции;

3) показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, ид которых наиболее важными являются; все активы предприятия; инвестиционный капитал (собственные средства + + долгосрочные обязательства); акционерный (собственный) капитал

Несовпадение уровней и рентабельности по этим показателям

характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств,

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Например, администрацию рацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; собственников и учредителей -доходность акции и т.д.

Каждый из перечисленных показателей легко моделируется по факторным зависимостям Рассмотрим следующую очевидную зависимость:

Эта формула раскрывает связь между рентабельностью всех активов. рентабельностью реализации и оборачиваемостью активов Экономически связь, заключается в том, что формула прямо указывает пути повышения рентабельности при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.

Рассмотрим еще одну факторную модель рентабельности.

как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение. подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости. следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий. Например,

Данные показатели

характеризуют прибыльность продукции

базисного ( )

и отчетного (

)

и отчетного ( )

периодов. Например, рентабельность

продукции по прибыли от реализации

)

периодов. Например, рентабельность

продукции по прибыли от реализации

;

;

;

;

или

;

;

;

;

,

,

где -

-прибыль от реализации отчетного и

базисного периодов;

-прибыль от реализации отчетного и

базисного периодов;

-

реализация продукции (работ, услуг)

отчетного и базисного периодов;

-

реализация продукции (работ, услуг)

отчетного и базисного периодов;

-

себестоимость продукции (работ, услуг)

отчетного и базисного периодов;

-

себестоимость продукции (работ, услуг)

отчетного и базисного периодов;

-

изменение рентабельности в отчетном

периоде по сравнению с базисным периодом.

-

изменение рентабельности в отчетном

периоде по сравнению с базисным периодом.

Влияние фактора изменения объема реализации определяется расчетом (по методу цепных подстановок)

Соответственно влияние изменения себестоимости составит

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом;

Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

ЧПДС

-чистый приток денежных средств

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия.

2. Анализ рентабельности предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия и рассчитывается как отношение полученной прибыли к различным видам или статьям затрат

Это важнейшая группа показателей, так как результаты их анализа позволят принять решения вложениях собственных средств в тот или иной бизнес, характеризует целесообразность деятельности компании, является результирующей ее ценой.

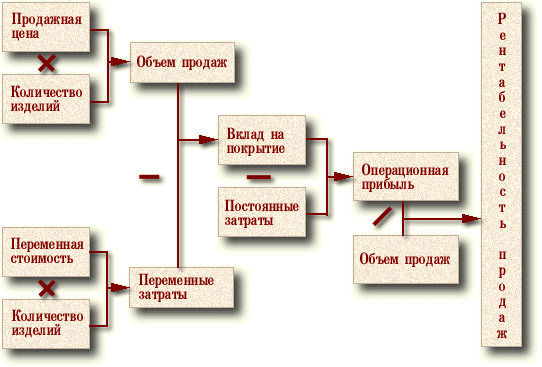

Рентабельность оборота (продаж), характеризует эффективность операционной (производственно-хозяйственной) деятельности предприятия. Она призвана оценить прибыльность производства в целом, но также может быть использована для сравнения прибыльности отдельных видов продукции. Рассчитывается как отношение операционного дохода к валовой выручке.

Средний уровень рентабельности продаж колеблется в зависимости от отрасли и поэтому не имеет какого-либо норматива. Данный показатель важен при сравнении его с соответствующими показателями однотипных предприятий, в динамике или по сравнению с плановыми показателями. -

Формирование показателя рентабельности продаж показано

на рис 1

Рентабельность собственного капитала - самый значимый показатель в деятельности предприятия, характеризующий эффективность использования имущества, находящегося в его собственности. На основе этого показателя собственник активов может выбрать место их вложения. При расчете принимается во внимание не операционный доход, а конечная, чистая прибыль, которая будет образом распределена между владельцами (акционерами) предприятия. Рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Следовательно, для повышения эффективности вложении можно действовать в двух основных направлениях:

• Увеличение чистой прибыли - увеличение объемов сбыта и рентабельности продаж.

• Уменьшение собственного капитала - эффективное управление текущими активами и пассивами, снижение потребности в дополнительном финансировании

В общем случае для оценки целесообразности вложения средств в тот или иной бизнес следует сравнить прогнозируемую рентабельность собственного капитала с альтернативными возможностями размещения свободных ресурсов (например, депозит) с учетом фактора риска.

Для того, чтобы понять как и за счет чего формируется итоговый показатель рентабельности собственного капитала следует рассмотреть ряд промежуточных показателей,

Рентабельность чистых активов - показатель эффективности операционной деятельности предприятия. Рассчитывается как отношение операционного дохода к среднегодовой величине чистых активов где:

Чистые активы = Собственный капитал + Кредиты ( долго – и краткосрочные)

С другой стороны рентабельность чистых активов формируется за счет их оборачиваемости и рентабельности продаж:

(Операционная прибыль / Объем продаж) * (Объем продаж/Чистые активы) = (Операционная прибыль / Чистые активы)

Рентабельность чистых активов используется при оценке эффективности финансового рычага

Финансовый рычаг- соотношение собственных и заемных средств в структуре чистых активов характеризует влияние кредитования на эффективность деятельности предприятия. Основной критерий оценки эффективности финансового рычага - ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов повысит значение рентабельности собственного капитала, и наоборот.

Значение финансового рычага показывает на сколько увеличится / уменьшится значение рентабельности собственного капитала при увеличении / уменьшении рентабельности чистых активов.

Финансовый рычаг рассчитывается по следующей формуле:= Чистые активы / Собственный капитал

Используя приведенные выше показатели мы можем получить следующую формулу:

Рентабельность продаж * Оборачиваемость чистых активов * Финансовый рычаг = (Операционный доход / Объем продаж)* (Объем продаж /Чистые активы) * (Чистые активы / Собственный капитал) = (Операционный доход/ Собственный капитал)

Теперь для получения окончательной формулы рентабельности собственного капитала необходимо ввести поправку, чтобы в числители фигурировала чистая прибыль.

(Операционный доход/ Собственный капитал)*

(((ОД-I)*(I-Т))/ОД)=Рентабельность собственного капитала,

где, ОД - операционный доход;

I - сумма процентов по кредитам;

Т - ставка налога на прибыль

Это значение отличается от полученного ранее, так как здесь не учитывается некоторые, так называемые нерегулярные статьи доходов и затрат из отчета о прибылях и убытках.

Схематично формирование показателя рентабельности собственного капитала показано-

Поправка на кредиты и налоги

Рентабельность продаж

Рисунок . Схема формирования показатели рентабельности собственного капитала.

Основными факторами, формирующими частные показатели и через них влияющими на рентабельность собственного капитала являются:

Факторы операционной деятельности:

• рентабельность продаж;

• оборачиваемость чистых активов.

Факторы финансовой деятельности:

• финансовой рычаг;

• проценты и налоги.

Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами предприятия, независимо от их вида или источника формирования. Рассчитывается как отношение чистой прибыли к общей величине актинов. Служит для оценки эффективности бизнеса в целом (а не только эффективности собственного капитала).

Коэффициент реинвестирования прибыли - характеризует дивидендную политику фирмы, показывает долю чистой прибыли, остающуюся на предприятии, и, следовательно, служащий дальнейшему его развитию. Рассчитывается как отношение нераспределенной чистой прибыли (реинвестированной прибыли) к чистой прибыли предприятия.

Иногда, для сравнения реинвестированной прибыли с собственным капиталом используют другую формулу этого показателя:

Кг = Реинвестированная прибыль / Собственный капитал на начало периода

Непосредственно для акционеров компании будут предоставлять интерес следующие показатели рентабельности предприятия:

Доходность акционерного капитала - объем распределяемой между акционерами прибыли (дивидендов) приходящийся на 1 тенге акционерного капитала.

Чистая прибыль на акцию- величина чистой прибыли, полученной предприятием, приходящаяся на одну акцию.

Дивиденд на акцию- прибыль распределяемая между акционерами, приходящаяся на одну акцию.

Финансовые показатели предприятия взаимосвязаны и улучшение одних из них может вызвать ухудшение других, например:

• привлечение заемного капитала, увеличивает рентабельность собственного капитала, но понижает финансовую устойчивость компании:

• повышение оборачиваемости влечет за собой сокращение величины оборотных активов, и следовательно, ухудшает ликвидность;

• привлечение долгосрочного кредита позволяет отказаться от краткосрочного кредитования - ликвидность улучшается за счет падения долгосрочной устойчивости.

В целом, как правило, более высокая рентабельность деятельности подразумевает большую степень риска (низкую ликвидность и финансовую устойчивость).

2.1Факторный анализ показателей рентабельности

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно – хозяйственных факторов: уровень организации производства и управления ; структура капитала и его источников; степень использования производственных ресурсов; объем ,качество и структура продукции; затраты на производство и себестоимость изделий ; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Например, для анализа общей рентабельности (рентабельности активов) можно использовать -трех- или пятифакторную модель.

Чтобы упростить модель, затраты на производство и реализацию продукции сводят к затратам на оплату труда, затратам на материалы и к амортизации основных средств. Для практического применения модели к затратам на материалы следует добавить стоимость комплектующих изделий и полуфабрикатов, работ и услуг производственного характера (выполняемых сторонними организациями или не основными подразделениями предприятия), топлива, покупной энергии и т.п. Затраты на оплату труда следует дополнить отчислениями на социальные нужды. Кроме того, отдельным элементом следует учесть прочие затраты или распределить их пропорционально между основными- ми видами затрат. |

В основе всех используемых моделей лежит следующее соотношение:

где R - рентабельность активов (капитала);

Р - прибыль от реализации;

К - средняя за период стоимость активов;

F - средняя за период стоимость вне оборотных активов;

Е — средние остатки оборотных активов;

-

затраты на 1

рубль продукции по полной себестоимости;

-

затраты на 1

рубль продукции по полной себестоимости;

-

зарплатоемкость продукции;

-

зарплатоемкость продукции;

материалоемкость продукции;

материалоемкость продукции;

-

амортизациеемкость продукции;

-

амортизациеемкость продукции;

-

фондоемкость продукции по внеоборотным

активам;

-

фондоемкость продукции по внеоборотным

активам;

фондоемкость продукции

по оборотным активам (коэффициент

закрепления оборотных активов).

фондоемкость продукции

по оборотным активам (коэффициент

закрепления оборотных активов).

Рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных актинов и скорость оборота оборотных активов, чем ниже общие затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда). Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу цепных подстановок или по интегральному методу оценки факторных влияний.

Трехфакторная модель анализа рентабельности

,

,

где

- прибыль продукции

- прибыль продукции

;

;

-

фондоемкость ( капиталоемкость) продукции

по основному капиталу:

-

фондоемкость ( капиталоемкость) продукции

по основному капиталу:

;

;

-

оборачиваемость оборотных активов

(капиталоемкость по оборотному капиталу):

-

оборачиваемость оборотных активов

(капиталоемкость по оборотному капиталу):

.

.

В

данной модели фактор оборачиваемости

оборотных активов отражается величиной

,

обратной среднему числу оборотов.

,

обратной среднему числу оборотов.

2.2Динамика отраслей промышленности в 1995-1998 годах.

|

1995 |

1996 |

1997 |

1998 |

|

|

Промышленность |

15,7 |

11,3 |

5,3 |

-9,7 |

|

Сельское хозяйство |

-16,2 |

-17,9 |

-22,9 |

-34,4 |

|

Строительство |

19,4 |

5,4 |

-1,1 |

1,6 |

|

Транспорт и связь |

9,2 |

14,3 |

-2,7 |

3,2 |

|

Торговля и общественное питание |

-10,6 |

-9,9 |

-2,7 |

18,5 |

3.Методы повышения рентабельности корпораций. Пути ликвидации убыточности и малорентабельности.

Многообразие показателей рентабельности определяют альтернативность поиска путей повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной связи. Для монопродукта и моноресурса взаимосвязь этих показателей можно отразить с помощью следующей схемы:

|

Объем продукции в стоимостном выражение (N) |

= |

Объем продукции в физических единицах(q) |

|

Цена единицы продукции(Ц) |

|

Затраты на производство в денежном выражение(S) |

= |

Объем использованных ресурсов( в натуральном выражение)(z) |

|

Цена единицы ресурса(С) |

|

Доходность (N/S) |

= |

Производительность ресурсов (q/z) |

|

Возмещение затрат в цене продукта (Ц/С) |

|

Прибыль (N-S) |

= |

Объем

продукции в стоимостном выражении

(q |

- |

Затраты

на производство в денежном выражении(z |

Доходность производства продукции рассматривается как произведение коэффициента производительности ресурсов и коэффициента соотношения цен единицы продукта и единицы ресурса. Последнее соотношение обычно называют финансовой производительностью ( дефлятором ) цены, потому что оно характеризует меру возмещения дополнительных затрат в цене реализуемой продукции в результате повышения себестоимости ( затрат ресурсов за счет роста цен на ресурсы).

Если представить взаимосвязь данных показателей в индексной форме, то появиться возможность обычным методами факторного анализа дать количественную оценку влияния промышленной и финансовой производительности на доходность предприятия и прибыль.

Имеем

или в развернутом виде

,

,

где J- индекс роста соответствующего показателя;

1;0- означают что показатели исчислены за отчетный и базисный периоды соответственно.

Влияние изменения промышленной производительности на доходность определяется методом цепных подстановок

,

,

Аналогично рассчитывается влияние изменения финансовой производительности

В целом общее изменения доходности за период балансируется с факторными отклонениями

.

.

Крупные предприятия главное внимание обращают на проблемы контроля за изменениями промышленной производительности и стараются снижать роль внешнего фактора( финансовой производительности). Дело в том , что одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Поскольку этот процесс не сопровождается снижением цен на потребляемые ресурсы, то роль дефлятора цены в формирование доходности предприятия понижается. Это естественным образом переключает сферу усилий руководства на контроль за изменением промышленной производительности, т.е. за внутренними факторами: снижение материалоемкости и трудоемкости, повышение отдачи основных средств ( машин, оборудования и т. д.)

Широко используемым методом управления предприятием (а точнее его производственной деятельностью) является .анализ безубыточности. Целью анализа безубыточности могут быть ответы на следующие вопросы:

Какой объем продаж следует обеспечить чтобы не нести убытков?

На сколько можно снизить цены при увеличении объема чтобы прибыль осталась на прежне уровне?

Какова максимальная величина затрат на материалы, при которой выгодно производить продукцию?

И т.д.

Анализ безубыточности является одним из наиболее важных направлений финансового анализа предприятия. Кроме того его применение необходимо также при формировании рентабельного ассортимента продукции на предприятии, установлении цен и разработке эффективной ценовой политики, что будет рассмотрено нами применительно к практике деятельности российских предприятий во второй главе данной работы.

Итак, постараемся выделить основные задачи финансового анализа применительно к деятельности российских и казахстанских предприятий:

• Оценка текущей платёжеспособности фирмы, возможности своевременно погасить краткосрочные обязательства.

• Оценка финансовой устойчивости, то есть возможности погасить долгосрочные кредиты, нести убытки без риска полной потери собственных вложений.

• Оценка эффективности управления имуществом и заёмным капиталом.

• Оценка прибыльности от производственной и физической деятельности.

• Анализ эффективности использования имущества.

• Оценка рискованности деятельности предприятия.

• Оценка возможностей предприятия при условии и ухудшения определённых условий деятельности.

Заключение

Показатель рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия (фирмы).

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научно-технического прогресса.

Как показали практические расчёты, показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции. На уровень реализационных цен оказывает прежде всего количество и качество товарной продукции. В настоящее время большинство предприятий являются нерентабельными (убыточными) или малорентабельными, что является следствием экономического кризиса в стране.

Список использованной литературы

Финансы предприятий. А.Д. Шеремят, Р.С. Сайфуллин, - М. : ИНФРА, 1998.

Финансы предприятий. Под редакцией проф. Колчиной Н.В.- М.: Изд-во ЮНИТИ, 1998г.

Справочник финансиста предприятия.- М.: ИНФРА- М,1996г.

Баканов М.И., Шеремят А.Д Теория анализа хозяйственной деятельности. – М.: Финансы и статистика,1998г.

Клецкий В.И, Страх И.В. Прибыль в хозяйственном механизме, - Минск, 1986г.

Финансы ( учебное пособие) под редакцией Ковалева А.М.- М.: Изд-во Финансы и статистика 1999г.

Шеремят А., Сайфуллин Р. Методика финансового анализа предпрития. – М.: ЮНИ-ГЛОБ, 1992г.