Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

Механізм забезпечення кредитування банками України, та шляхи удосконалення на прикладі ЗАТ КБ «ПриватБанк»

А НОТАЦІЯ

НОТАЦІЯ

У дипломній роботі розглянуто проблеми розвитку форм забезпечення банківських кредитів в Україні. Предметом дослідження дипломної роботи є розвиток форм забезпечення банківських кредитів в Україні. Об’єкт дослідження – практика розвитку форм забезпечення банківських кредитів на прикладі ЗАТ КБ «ПриватБанк». Суб’єкт дослідження – закрите акціонерне товариство комерційний банк «ПриватБанк».

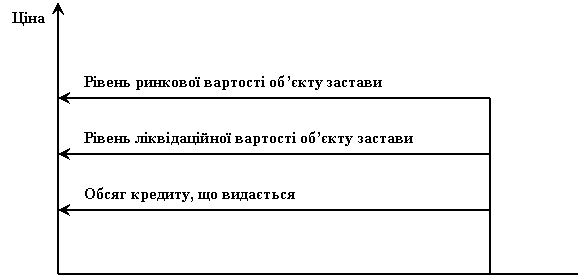

Для удосконалення кредитування із забезпеченням більш доцільним пропонується прийняття за базу для розрахунку банківськими працівниками обсягів кредитів, що надаються, саме ліквідаційну вартість об'єктів застави, визначення якої повинно здійснюватися незалежними експертами, а не ринкова, виходячи з якої потім визначається заставна вартість. Це сприятиме забезпеченню більш обґрунтованого рівня ліквідності об'єкта застави.

ANNOTATION

In diploma work the problems of development of forms of providing of bank credits are considered in Ukraine. Development of forms of providing of bank credits in Ukraine is the article of research of diploma work. Research object – practice of development of forms of providing of bank credits on the example of Joint-Stock COMPANY of CB «Privatbank». Research sub>ject – the closed joint-stock company commercial bank «Privatbank».

For the improvement of crediting with providing more expedient acceptance for a base for computation by the bank workers of volumes of credits, that are given is offered, exactly liquidating value of objects of mortgage determination of which must be carried out by independent experts, and no market, from which a mortgage cost is after determined coming. It will be instrumental in providing more of ob–rountovanogo level of liquidity of object of mortgage.

Р ЕФЕРАТ

ЕФЕРАТ

Дипломної роботи «Практика забезпечення банківських кредитів на прикладі ЗАТ КБ «ПриватБанк»».

Об’єм роботи:

сторінок: 108;

таблиць: 15;

рисунків: 11;

перелік використаної літератури: 46.

У дипломній роботі висвітлені проблеми розвитку форм забезпечення банківських кредитів на прикладі ЗАТ КБ «ПриватБанк».

Мета дипломної роботи – визначити шляхи удосконалення розвитку форм забезпечення банківських кредитів в Україні на прикладі ЗАТ КБ «ПриватБанк».

Одним із визначальних факторів, який впливає на ефективність кредитної діяльності комерційних банків є кредитний ризик, тобто ризик неповернення боргу. Тому комерційні банки для зменшення ризику неповернення застосовують забезпечення кредиту заставним майном.

Для удосконалення кредитування із забезпеченням більш доцільним пропонується прийняття за базу для розрахунку банківськими працівниками обсягів кредитів, що надаються, саме ліквідаційну вартість об'єктів застави, визначення якої повинно здійснюватися незалежними експертами, а не ринкова, виходячи з якої потім визначається заставна вартість. Це сприятиме забезпеченню більш обґрунтованого рівня ліквідності об'єкта застави.

Визначення ліквідаційної вартості майна, запропонована вітчизняними спеціалістами-оцінювачами, має стати предметом подальших досліджень експертів-оцінювачів з метою широкого застосування в практиці оцінки вартості об'єкту застави.

Одержані результати можуть бути використані в практиці банківських установ України. „____” ____________ 2009 р.________________

ЗМІСТ

Вступ

Розділ 1 Сучасні напрямки розвитку забезпечення банківських кредитів в Україні

Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

1.4.Вплив ризику на процес забезпечення банківських кредитів

Розділ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк»

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

Порівняльний аналіз форм забезпечення банківського кредиту

Вплив забезпечення кредитування на результати доходність комерційного банку

Розділ 3 Оцінка ефективності забезпечення банківських кредитів в Україні

Заходи, спрямовані на удосконалення та розвиток забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Висновки

Список літератури

Вступ

Роль кредитування в різних фазах економічного циклу є не однаковою. В умовах економічного піднесення кредит виступає чинником зростання, який, перерозподіляючи величезні грошові й товарні маси, живить підприємства додатковими ресурсами. Його негативний вплив може, однак, виявитися в умовах надвиробництва товарів, а особливо він помітний в умовах інфляції. Нові платіжні засоби, що входять за допомогою кредиту в оборот, збільшують і без того надмірну масу грошей.

Одним із визначальних факторів, який впливає на ефективність кредитної діяльності комерційних банків є кредитний ризик, тобто ризик неповернення боргу. Тому комерційні банки для зменшення ризику неповернення застосовують забезпечення кредиту заставним майном.

Застава – один з найважливіших інструментів ринкової економіки, ефективна і надійна форма захисту інтересів кредитора. Інтерес кредитора до застави виражається в кінцевому рахунку в тому, що в складі майна боржника виділяється певна частина і, якщо згодом зобов'язання буде порушеним, об'єкт застави продається, а з отриманої суми першим, раніше інших можливих кредиторів і в повному обсязі будуть задоволені вимоги того, чиє зобов'язання забезпечено заставою. У цьому зв'язку прийнято вважати, що, на відміну від таких форм забезпечення зобов'язань, як неустойка і поручительство, при яких кредитор в кінцевому підсумку "вірить боржнику", в зобов'язанні, забезпеченому заставою, кредитор "вірить речі".

Застава майна (рухомого чи нерухомого) означає, що кредитор-заставодержатель має право реалізувати це майно, якщо забезпечене майном зобов'язання не буде виконаним. Застава повинна забезпечити не тільки повернення позики, але й сплату відповідних процентів і неустойок по договору, передбачених у випадку його невиконання. Крім того, необхідно враховувати, що ринкова вартість заставленого майна може знизитись. Отже, у всіх випадках вартість майна повинна бути вищою за розмір позики.

Таким чином, виникнення і функціонування кредиту пов'язане з необхідністю забезпечення його, що пов’язано з ризиками неповернення кредиту банку.

Кредитна політика будь-якого комерційного банку в державі є логічним продовженням зваженої політики кредитування Центрального банку держави. Система банків України не є у цьому винятком. Централізація влади НБУ у регулюванні кредитної політики в державі є запорукою у запобіганні кредитних ризиків, що супроводжують на сьогодні найприбутковіші для комерційних банків активні операції. Тому вибір стратегії банку щодо процесу кредитування клієнтів є умовою до зменшення ступеня кредитного ризику. Таким чином, виважена політика комерційного банку та вірні підходи до процесу кредитування є одним із головних напрямків діяльності комерційного банку.

Предметом дослідження дипломної роботи є розвиток форм забезпечення банківських кредитів в Україні.

Об’єкт дослідження дипломної роботи – практика розвитку форм забезпечення банківських кредитів на прикладі ЗАТ КБ «ПриватБанк».

Суб'єкт – закрите акціонерне товариство КБ «ПриватБанк»

Мета дипломної роботи – визначити шляхи удосконалення розвитку форм забезпечення банківських кредитів в Україні на прикладі ЗАТ КБ «ПриватБанк».

У відповідності з метою необхідно з’ясувати та вирішити наступні завдання:

розкрити поняття, сутність та структуру забезпечення банківських кредитів;

ознайомитися з методикою обґрунтування кредитоспроможності позичальника;

охарактеризувати механізм забезпечення банківського кредитування;

визначити вплив ризику на процес кредитування та обґрунтування необхідності забезпечення;

провести аналіз фінансового стану ЗАТ КБ «ПриватБанк»;

дати оцінку кредитної політики банку;

провести порівняльний аналіз форм забезпечення банківського кредиту;

визначити вплив забезпечення кредитування на результати доходність комерційного банку;

визначити заходи, спрямовані на удосконалення та розвиток форм забезпечення банківських кредитів;

розрахувати прогнозну модель доходів від форм забезпечення банківських кредитів.

У дипломній роботі були використані методики кредитної оцінки таких провідних вітчизняних фахівців: Вітлінського В.В., Наконечного Я.І. та закордонних: Вороніна Д.І., Загорій Г.О., Севрука В.Т., Алана Роу, Стівена Пічі, Каталін Форгаш та інші.

У роботі використані наступні статистичні методи аналізу: динамічного спрямування: аналіз рядів динаміки, вияв головної тенденції ряду динаміки, прогнозування на основі рядів динаміки, аналіз структури, та статично: багатовимірні середні, як розрахунок інтегрованого показника. Аналіз проводився за допомогою використання пакету прикладних програм MS Excel та MS Word.

РОЗДІЛ 1 Сучасні напрямки забезпечення банківських кредитів в Україні

1.1 Поняття, сутність та структура забезпечення банківських кредитів

Забезпечення позики має важливе значення в кредитних операціях банку, оскільки в кінцевому підсумку це є гарантом отримання прибутку банком та запобігання кредитного ризику. Крім того, забезпечення позики позичальником необхідно для гарантії збереження банківських активів. Останні майже повністю складаються з позичкових коштів (вкладів клієнтів). Мета забезпечення повернення позики полягає в тому, щоб отримати деякі права поверх основних прав за контрактом у випадку порушення позову проти клієнта, якщо не дотримуються умови погашення позики. Забезпечення приймається, якщо банк вважає, що особисті зобов'язання клієнта по виплаті позики недостатні для її повного погашення. В цьому випадку повинні застосовуватися загальні принципи надання кредиту.

Найбільш розповсюдженим типом забезпечення є певне майно клієнта, яке виділяється в якості активу (яке підлягає продажу у випадку невиплати позики), з надходжень від продажу якого банк відшкодовує свої витрати на позику. Важливе значення мають і гарантії. Це забезпечення не дає банку права на будь-які активи, але замість цього він отримує підтримку за рахунок особистого контрактного зобов'язання третьої сторони виплатити позику, якщо цього не зробить позичальник. На практиці гаранта часто просять депонувати матеріальне забезпечення або підтримувати на депозитному рахунку сальдо не менше встановленої суми, щоб гарантувати особисте поручительство.

Будь-яке забезпечення має розглядатися тільки в останню чергу, рішення про видачу або невидачу позики завжди повинно прийматися із врахуванням привабливості самої заяви, а не прагнення забезпечити повернення кредиту. Забезпечення стає важливим лише після схвалення заяви на отримання кредиту. Проте наявність підходящого забезпечення може стати основним пунктом у переговорах про видачу позики.

Спеціальні форми забезпечення виконання зобов'язань можна розділити на 3 групи по мірі їх надійності. До першої групи відносяться форми, які можуть забезпечити виконання боржником своїх обов'язків лише при наявності у нього достатніх грошових коштів і майна. До цієї групи відносяться неустойка і задаток. Більш надійними вважаються форми, коли при порушенні договору разом із боржником відповідальність несе третя особа, яка має стійке фінансове становище – поручитель або гарант, або коли із майна боржника виділяється певна частина, із вартості якої в першу чергу будуть погашені вимоги даного кредитора (застава).

Крім того, форми забезпечення виконання зобов'язань можна розділити на пов'язані і не пов'язані з попереднім виділенням майна. До перших відносяться задаток і застава. Перевага їх полягає в тому, що при цих забезпечувальних засобах простіше провести примусове стягнення, ніж при неустойці, поручительстві, гарантії. Разом з тим застава, поручительство, гарантія дають кредитору право стягнути всю заборгованість незалежно від провини боржника. Неустойка і задаток, як міри юридичної відповідальності, вимагають провинної поведінки боржника.

Зобов'язання по своїй природі – відношення тимчасове, яке повинно припинитися. Нормальний спосіб припинення зобов'язання – його виконання. Більшість зобов'язань виконуються добровільно і належним чином. Однак кредитор має значний інтерес у тому, щоб полегшати собі відшкодування збитків у випадку невиконання зобов'язання. Нарешті, кредитор зацікавлений у спонуканні боржника до своєчасного виконання під страхом невигідних для того наслідків у випадку невиконання або неналежного виконання зобов'язання.

З цією метою виділяють різноманітні засоби, які забезпечують виконання зобов'язання: неустойка, застава, утримання майна боржника, поручительство, банківська гарантія, задаток та ін. Вказані форми забезпечення виконання зобов'язань за своєю роллю є додатковими зобов'язаннями, які обслуговують головне зобов'язання. Забезпечувальна роль вказаних форм проявляється в тому, що у момент виникнення зобов'язань вони створюють загрозу додаткових втрат при невиконанні обов'язку боржником.

Вибір форми забезпечення залежить, передусім, від характеру основного договору. Неабияку роль відіграє і те, який порядок дій кредитора передбачено у випадку порушення його прав, і наскільки швидко будуть задоволені його вимоги і в якому обсязі.

Позичальник в якості кредитного забезпечення може використовувати одну або одночасно декілька форм, що закріплюється в кредитному договорі. Забезпечувальні зобов'язання по поверненню кредиту оформлюються разом із кредитним договором і є обов'язковим додатком до нього.

Неустойка (штраф, пеня) – це визначена законом або договором грошова сума, яку боржник повинен сплатити кредитору у випадку невиконання або неналежного виконання зобов'язання.

Неустойка – найбільш розповсюджена форма забезпечення виконання зобов'язань. Це пояснюється її простотою в застосуванні та універсальністю, а також тим, що розмір неустойки встановлюється заздалегідь. Неустойка стягується незалежно від завдання кредитору збитків. Кредитор не має права вимагати сплати неустойки, якщо боржник не несе відповідальності за невиконання або неналежне виконання зобов'язання.

Застава – один з найважливіших інструментів ринкової економіки, ефективна і надійна форма захисту інтересів кредитора. Інтерес кредитора до застави виражається в кінцевому рахунку в тому, що в складі майна боржника виділяється певна частина і, якщо згодом зобов'язання буде порушеним, об'єкт застави продається, а з отриманої суми першим, раніше інших можливих кредиторів і в повному обсязі будуть задоволені вимоги того, чиє зобов'язання забезпечено заставою. У цьому зв'язку прийнято вважати, що, на відміну від таких форм забезпечення зобов'язань, як неустойка і поручительство, при яких кредитор в кінцевому підсумку "вірить боржнику", в зобов'язанні, забезпеченому заставою, кредитор "вірить речі".

Застава майна (рухомого чи нерухомого) означає, що кредитор-заставодержатель має право реалізувати це майно, якщо забезпечене майном зобов'язання не буде виконаним. Застава повинна забезпечити не тільки повернення позики, але й сплату відповідних процентів і неустойок по договору, передбачених у випадку його невиконання. Крім того, необхідно враховувати, що ринкова вартість заставленого майна може знизитись. Отже, у всіх випадках вартість майна повинна бути вищою за розмір позики.

Заставою можуть бути забезпечені зобов'язання як юридичних, так і фізичних осіб.

Застава виникає в силу договору або закону. Найбільше розповсюдження має застава в силу договору, коли боржник добровільно віддає майно під заставу, укладаючи при цьому договір з кредитором. Заставою може бути забезпечена лише дійсна вимога. Це означає, що договір про заставу не носить самостійного характеру, тобто його не можна укладати окремо від іншого договору, виконання якого він забезпечує.

Предметом застави може бути будь-яке майно, яке у відповідності із законодавством має право бути відчуженим заставодержателем, а також цінні папери і майнові права.

Розрізняють наступні види застави:

при якій предмет застави може залишатися у заставодавця;

при якій предмет застави передається у розпорядження, у володіння заставодержателю.

Найбільше розповсюдження має перший вид застави. При заставі із залишенням майна у заставодавця останній має право:

володіти і користуватися предметом застави у відповідності з його призначенням;

розпоряджатися предметом застави шляхом його відчуження з переведенням набувальнику боргу по зобов'язанню, забезпеченому заставою.

У той же час заставодавець повинен застрахувати за свій рахунок предмет застави на його повну вартість, подбати про його збереження, повідомити заставодержателя про здачу предмета застави в оренду.

Застава із залишенням майна у заставодавця може виступати у декількох формах, основними з яких є:

застава товарів в обігу;

застава товарів в переробці;

застава нерухомого майна.

Застава товарів в обігу (застава зі змінним складом) означає, що позичальник має право реалізувати закладені цінності при умові одночасного погашення певної частини заборгованості або заміни вибувших товарів іншими, які відповідають даному виду кредитування, цінностями на рівну або більшу суму. Позичальник повинен забезпечити відповідний облік та зберігання закладених цінностей і несе за це відповідальність.

Застава товарів в переробці означає, що позичальник має право переробляти на своєму виробництві закладену сировину, матеріали, напівфабрикати, але при цьому заставне право буде розповсюджуватися на вироблені напівфабрикати, незавершене виробництво, готову продукцію і товари відвантажені. Під заставу товарів в обігу кредитувалися і продовжують кредитуватись торгівельні і постачальницько-збутові організації, державні промислові, будівельні, транспортні та сільськогосподарські підприємства.

Застава нерухомості (іпотека) – це застава підприємств, будівель, споруд або інших об'єктів, безпосередньо пов'язаних із землею, разом з відповідними земельними ділянками або правом користування ними.

Надаючи кредит під заставу будівель, устаткування та іншої нерухомості, банк повинен бути зацікавленим не тільки в степені їх реалізованості, але і в здатності позичальника отримувати прибуток, достатній для погашення кредиту, щоб уникнути продажу застави.

Банк, як заставодержатель, при залишенні застави у заставодавця має право перевіряти по документах її фактичну наявність, розмір, стан та умови зберігання предмета застави. Якщо предмет застави було втрачено, і заставодавець не відновив його або зі згоди заставодержателя не замінив іншим майном, рівним за вартістю, то банк – заставодержатель має право вимагати дострокового погашення забезпеченого заставою зобов'язання.

Другий вид застави – застава із залишенням предмета застави у заставодержателя, або який інакше називається закладом, є найбільш привабливим видом застави в банківській діяльності, особливо якщо в якості предмета застави пропонується майно, яке не є нерухомістю, або майно, передача якого під заставу не вимагає державної реєстрації. Це пояснюється тим, що при передачі майна у володіння заставодержателю (банку) останній може здійснювати найбільш дійовий контроль за станом даного майна і, крім того, у банку більше гарантій відносно можливості погашення виданого ним кредиту позичальнику.

Даний вид застави може виступати в двох основних формах: тверда застава; застава прав.

Тверда застава в класичному вигляді передбачає передачу товару і іншого майна банку і зберігання його на складі кредитної установи або на складі позичальника, але під замком та охороною банку. Цінності, які приймаються у заклад, повинні відповідати таким вимогам, як легка реалізуємість, можливість їх страхування і тривалого зберігання, а також здійснення банком контролю за ними. Застосування закладу пов'язано для банків з певними труднощами і витратами, оскільки це пов'язано із необхідністю здійснення такої не властивої їм функції, як зберігання товарно-матеріальних цінностей.

Найбільш зручними для банку об'єктами твердої застави є товарні і товарно-транспортні документи, а також цінні папери. По-перше, вони передаються заставодавцем у забезпечення позики безпосередньо самому банку (заставодержателю), причому не вимагають окремих витрат на своє зберігання. По-друге, вони відрізняються високою ліквідністю, що має для банків велике значення у випадку невиконання боржником свого зобов'язання по позиці.

Застава прав – відносно нова форма закладу і поки недостатньо відпрацьована в законодавчому відношенні. В якості закладу можуть виступати документи, які свідчать про передачу банку в якості забезпечення по позиці прав володіння та користування майном, прав на об'єкти інтелектуальної власності (авторських прав на промислові зразки, товарні знаки, гудвіл, ноу-хау, патенти) та ін.

Отримання предмету застави у заклад, окрім необхідності забезпечити його належне зберігання, покладає на заставодержателя (банк) і інші додаткові обов'язки. Так, заставодержатель повинен, наприклад, направляти звіт про використання предмету застави в інтересах заставника, якщо це передбачено договором; негайно повернути заклад заставнику після виконання ним забезпеченого закладом зобов'язання.

Поручительство і банківська гарантія частіше за все виступають забезпеченням повернення кредитних сум. Рішення про надання позики завжди повинно базуватись на перевагах самого проекту, що фінансується, а не на привабливості забезпечення. Якщо основа кредитної угоди пов'язана з підвищеним ризиком, з ненадійністю позичальника, то надання кредиту під хороше забезпечення заради отримання процентів – серйозна помилка. Якщо ж рішення про кредитування приймається, то банк, обравши в якості забезпечення повернення кредитних сум і процентів по них поручительство (або банківську гарантію), повинен вимагати від поручителя (або гаранта) приблизно ті ж документи, що і від позичальника (копії засновницьких документів, останні баланси, графік надходжень і платежів, відомості про проведені за останній рік операції, довідку з податкового органу про рахунки з бюджетом плюс документи по оформленню поручительства.

Зрозуміло, вирішальною умовою вибору тієї чи іншої юридичної особи на роль поручителя (або гаранта) для кредитора буде його високий імідж і великі активи.

Банки удаються до форми поручительства в двох випадках, маючи на увазі при цьому дві різні цілі: коли самі виступають гарантом, звичайно по зобов'язаннях інших банків – щоб заробити комісійні; коли приймають поручительства по зобов'язаннях своїх позичальників, включаючи поручительства інших банків, – щоб забезпечити повернення виданих ними кредитів.

Поручительство – це договір з односторонніми зобов'язаннями. Функція поручительства полягає в тому, що воно створює для кредитора більшу вірогідність реального задоволення його вимоги до боржника по забезпеченому поручительством зобов'язанню у випадку невиконання цього зобов'язання. Більша вірогідність досягається завдяки тому, що при поручительстві відповідальним перед кредитором стає поряд з боржником ще і інша особа – поручитель. При цьому поручитель повинен мати бездоганну платоспроможність, не викликати сумнівів щодо обсягу юридичної обґрунтованості гарантованих ним зобов'язань.

В якості спеціального виду поручительства може розглядатися вексельне поручительство (аваль).

Гарантія відрізняється від поручительства тим, що вона не є актом, який доповнює основну угоду. В силу банківській гарантії банк, інша кредитна установа (гарант) дають за проханням іншої особи (принципала) письмове зобов'язання сплатити кредитору принципала (бенефіціару) у відповідності з умовами наданого гарантом зобов'язання грошову суму по поданню бенефіціаром письмової вимоги про її сплату.

Змістом банківській гарантії є обов'язок гаранта сплатити заздалегідь встановлену суму, яка обумовлюється основним зобов'язанням між принципалом і бенефіціаром, але після її визначення не залежить від нього. Цей обов'язок виникає із складного юридичного, складу: 1) угоди між принципалом і гарантом про видачу гарантії; 2) односторонньої, тобто іншої, угоди гаранта з бенефіціаром, яка фактично не залежить від першої угоди. Ця обставина і визначає величезний ризик для гаранта при видачі гарантії.

Отже, основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії.

1.2 Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Процес аналізу та оцінювання кредитоспроможності клієнта складається з двох етапів: оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позики і прогнозування платоспроможності позичальника на перспективу. Оцінюючи кредитоспроможність клієнта, банківська установа фактично визначає рівень кредитного ризику, який вона прийме на себе, встановлюючи кредитні відносини з цим клієнтом. Кожен комерційний банк повинен сформулювати власну документально оформлену та затверджену правлінням банку методику оцінювання кредитоспроможності позичальника. Банки мають визначити ґрунтовні та технічно виважені критерії економічної оцінки фінансової діяльності клієнтів-позичальників та методи проведення аналізу.

Оцінка кредитоспроможності позичальника є найважливішою складовою управління кредитним ризиком.

Визначення, кредитоспроможності позичальника можна поділити на чотири основних етапи: аналіз цілі кредитування (розглядається з погляду реальності цілі, правильності розрахунку суми, терміну і передбачуваної процентної ставки); визначення джерел погашення кредиту (розглядається з погляду реальності достатності); аналіз інформації про позичальника, вид діяльності, конкурентоспроможність, якість менеджменту, фінансовий стан, аналіз репутації, кредитної історії); забезпечення кредиту (розглядається з аспектах достатності, ліквідності, ризикованості).

У цілому механізм оцінки кредитоспроможності потенційних позичальників — юридичних осіб у сучасних умовах складається з двох основних етапів: аналіз фінансового стану потенційного позичальника; аналіз якісних показників діяльності підприємства.

Одним із найбільш важливих джерел інформації про стан справ перспективного позичальника є його фінансові звіти. Банки використовують ці матеріали не тільки для визначення обґрунтованості заявки на кредит з погляду потреби суб'єкта в додаткових грошових ресурсах, а й з урахуванням перспектив розвитку позичальника в майбутньому, отримання ним прибутку і ступеня вірогідності неплатежу за позичкою. Важливо оцінити здатність позичальника заробити кошти в достатньому обсязі також для погашення позики і сплати відсотків за нею.

Необхідно проаналізувати джерела погашення раніше отриманих позик. Ці позики можуть бути погашені за рахунок прибутку чи інших власних фінансових ресурсів, реалізації активів чи за рахунок інших позик. Банк як джерело погашення перш за все розглядає прибуток. Про зростання ділової активності клієнта свідчить збільшення валюти балансу за звітний період. Зменшення валюти балансу чи стабільність його протягом декількох років може свідчити про те, що позичальник або приховує свої доходи, або має намір найближчим часом припинити, своє існування, що значно підвищує ризик неповернення. Враховуючи інфляцію, зміни валюти балансу можна визначити, порівнюючи зростання ділової активності клієнта з індексом інфляції за той же проміжок часу.

Аналіз і оцінка системи економічних показників діяльності підприємства є важливим і невід'ємним етапом аналізу кредитоспроможності потенційного позичальника.

Банки самостійно встановлюють нормативні значення та відповідні бали для кожного показника залежно від його вагомості (значимості) серед інших показників, що можуть свідчити про найбільшу ймовірність виконання позичальником (контрагентом банку) зобов'язань за кредитними операціями.

Система, економічних показників діяльності підприємства складається з таких основних характеристик: платоспроможність; фінансова стійкість позичальника; показники фінансово-економічної діяльності; аналіз грошових потоків позичальника.

НБУ рекомендує комерційним банкам для здійснення оцінки фінансового стану позичальника – юридичної особи враховувати, як мінімально необхідні, такі основні показники його діяльності: платоспроможність (нормативи миттєвої, поточної та загальної ліквідності); фінансова стабільність (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів); обсяг реалізації; обороти за рахунками (співвідношення надходжень на рахунки позичальника і суми кредиту, наявність рахунків в інших банках; наявність картотеки неплатежів – у динаміці); склад і динаміка дебіторсько-кредиторської заборгованості (за останній звітний і поточний роки); собівартість продукції (у динаміці); рентабельність (у динаміці); кредитна історія (погашення кредитної заборгованості у минулому, наявність діючих кредитів).

Інформаційною базою аналізу є дані балансу (форма №1) підприємства та звіту (форма №2) про фінансові результати.

Платоспроможність позичальника визначається за такими показниками згідно положень НБУ та закону «Про банки та банківську діяльність»:

норматив миттєвої ліквідності (Н1), що характеризує те, як швидко короткострокові зобов'язання можуть бути погашені високоліквідними активами:

(1.1)

(1.1)

де АВ – високоліквідні активи, до яких належать грошові кошти, їх еквіваленти та поточні фінансові інвестиції;

ЗП – поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків із кредиторами;

Оптимальне теоретичне значення показника Н1 не менш як 0,2;

норматив поточної ліквідності (Н2), що характеризує можливість погашення короткострокових зобов'язань у встановлені строки:

(1.2)

(1.2)

де АЛ – ліквідні активи, що складаються з високоліквідних активів, дебіторської заборгованості, векселів одержаних;

ЗП – поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків із кредиторами;

Оптимальне теоретичне значення показника Н2 не менш ніж 0,5;

норматив загальної ліквідності (Н), що характеризує те, наскільки обсяг короткострокових зобов'язань і розрахунків можна погасити за рахунок усіх ліквідних активів:

(1.3)

(1.3)

де АО – оборотні активи;

ЗП – поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків із кредиторами;

Оптимальне теоретичне значення показника Н не менш ніж 2,0.

Фінансова стабільність позичальника визначається по таких показниках:

коефіцієнт маневрування власних коштів (КМ), що характеризує ступінь мобільності використання власних коштів:

(1.4)

(1.4)

де ВК – власний капітал підприємства;

АН – необоротні активи;

Оптимальне теоретичне значення показника КМ не менш ніж 0,5;

коефіцієнт незалежності (КН), що характеризує ступінь фінансового ризику:

(1.5)

(1.5)

де ЗК – залучені кошти (довгострокові та поточні зобов'язання);

ВК – власний капітал;

Оптимальне теоретичне значення показника КН не більш ніж 1,0.

Рентабельність позичальника визначається по таких показниках:

рентабельність активів (РА):

(1.6)

(1.6)

де ПЧ – чистий прибуток;

А – активи;

рентабельність продажу (РП):

(1.7)

(1.7)

де ПЧ – чистий прибуток;

ОР – обсяг реалізації продукції (без ПДВ і АС).

Аналіз грошових потоків позичальника має здійснюватися з урахуванням такого показника, який визначається за даними бухгалтерського обліку банку: співвідношення чистих надходжень на всі рахунки позичальника (у тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та процентами по ній з урахуванням строку дії кредитної угоди (для короткострокових кредитів):

(1.8)

(1.8)

де Нсм – середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців;

Ск – сума кредиту та проценти по ньому; n – кількість місяців дії кредитної угоди;

Зм – щомісячні умовно-постійні зобов'язання позичальника (адміністративно-господарські витрати тощо);

Зі – податкові платежі та сума інших зобов'язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім суми зобов'язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу).

Наведені в табл. 3.1 економічні показники діяльності потенційного позичальника та їх рекомендовані значення є мінімально необхідними для аналізу кредитоспроможності. Дану методику використовує ЗАТ КБ «ПриватБанк» у своїй практиці. Показники, що характеризують рівень фінансово-економічної діяльності позичальника та коефіцієнт фінансового ліверіджу не мають певних стандартів. їх використовують у динаміці та для порівняння з аналогічними показниками інших підприємств відповідної галузі господарювання клієнта банку. Необхідним та важливим, доповненням процедури визначення фінансового стану позичальника є другий етап оцінки кредитоспроможності — аналіз якісних показників діяльності, підприємства, основні елементи якого такі: аналіз історії позичальника та його ринкова позиція та ефективність менеджменту.

Таблиця 1.1

Показники оцінки кредитоспроможності позичальника банку, порядок їх розрахунку та орієнтовні значення

|

Показник |

Порядок розрахунку |

Орієнтовне значення |

|

І |

2 |

3 |

|

Показники ліквідності |

||

|

Коефіцієнт миттєвої ліквідності (платоспроможності) |

КП = Високоліквідні активи / Поточні зобов'язання |

0,2 |

|

Коефіцієнт поточної ліквідності |

Клп = Ліквідні активи / Поточні зобов'язання |

0,75 |

|

Коефіцієнт загальної ліквідності (коефіцієнт покриття.) |

Кал = Оборотні активи / Поточні зобов'язання |

2,00 |

|

Показники фінансової стійкості |

||

|

Коефіцієнт автономії |

Ка = Власний капітал /Активи |

>0,5 |

|

Коефіцієнт незалежності |

Кн = Залучені кошти / Власний капітал |

<0,5 |

|

Коефіцієнт забезпечення власними коштами |

КЗ = Власний оборотний капітал / Оборотні активи |

>0,5 |

|

Коефіцієнт маневреності власних коштів |

Кмвк = (Власний капітал - Необоротні активи) / Власний капітал |

>0,5 |

|

Коефіцієнт фінансового ліверіджу |

Кфл = Зобов'язання / Власний капітал |

Зменшення |

|

Показники фінансово-економічної діяльності |

||

|

Коефіцієнт довгострокового запозичення коштів |

КДЗК =Довгострокові зобов'язання / (Власний капітал. + Довгострокові зобов'язання) |

Зменшення |

|

Рентабельність активів |

Ра = Чистий прибуток / Середня вартість активів |

Збільшення |

|

Рентабельність продажу |

Рп =. Чистий прибуток / Чистий дохід |

Збільшення |

|

Коефіцієнт оборотності активів |

Коа = Чистий дохід / Середня вартість активів |

Збільшення |

|

Коефіцієнт оборотності матеріальних запасів |

Комз = Чистий дохід / Середня вартість ТМЗ |

Збільшення |

|

Коефіцієнт оборотності дебіторської заборгованості |

Кодз = Чистий дохід /Середня сума дебіторської заборгованості |

Збільшення |

|

Коефіцієнт валового прибутку |

Квп = Валовий прибуток / Чистий дохід |

Збільшення |

|

Показник аналізу грошових потоків клієнта |

||

|

Показник аналізу грошових потоків клієнта |

|

> 1,5 |

Нсм — середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів);

Ск — сума кредиту та процентів за ним;

n — кількість місяців дії кредитної угоди;

Зм — щомісячні умовно-постійні зобов'язання позичальника;

Зі — податкові платежі та суми інших зобов'язань перед кредиторами, що мають бути сплачені з рахунка позичальника, крім сум зобов'язань, строк погашення яких перевищує строк дії кредитної угоди..

Аналіз історії позичальника дає можливість дійти висновку щодо наступної тенденції розвитку на підставі вивчення характеру попередніх взаємовідносин клієнта з банком та історії погашення кредитної заборгованості позичальником у минулому; дуже важливим моментом є період існування підприємства (практика показує, що найбільш критичними є перші 3-5 років активної діяльності).

Ринкова позиція позичальника та ступінь його залежності від структурних і циклічних змін в економіці та відповідній галузі, яка включає ознайомлення з такими елементами:

місцезнаходження підприємства дає можливість з'ясувати його ефективність з погляду відповідності виду діяльності та характеру господарських операцій (віддаленість від постачальників, наявність кваліфікованих трудових ресурсів, доступність для покупців тощо);

вид діяльності підприємства дає можливість врахувати фактори, унікальні для цього сегмента ринку. До уваги беруться капіталомісткість галузі, ефективний розмір підприємства в галузі тощо;

метод операцій — визначається належність підприємства групи функціонування: виробництво, оптова торгівля; роздрібна торгівля;

юридична форма підприємства показує, якою частиною майна підприємство буде відповідати перед кредиторами у разі його ліквідації та якою буде процедура ліквідації;

наявність державних замовлень та державної підтримки позичальника;

макроекономічна ситуація в економіці та стан розвитку галузі позичальника — враховується пріоритетність галузі для банку, стадія зрілості галузі, чутливість галузі до змін макроекономічних умов, рівень банкрутства в галузі, середній життєвий цикл підприємств у галузі.

Ефективність менеджменту позичальника, з урахуванням;

наявності у менеджерів негативного досвіду керівництва іншими підприємствами;

рівня компетентності менеджерів у ключових сферах управління: виробництві, фінансах, збуті;

частоти зміни керівництва, її причин та наслідків;

наявності ретельно підготовленого перспективного бізнес-плану;

наявності позитивних аудиторських висновків.

Після проведення дослідження підприємства, яке подало заяву на отримання кредиту, розробляється його комплексна характеристика за всіма параметрами.

Клієнтів можна згрупувати за комплексною характеристикою їх фінансово-господарського стану. Така класифікація має велике значення для підвищення ефективності роботи банку, оскільки дає змогу узагальнити та уніфікувати детальну інформацію про клієнта в концентрованому вигляді — за показником рейтингу.

За характеристикою кредитоспроможності клієнти банку поділяються на п'ять груп.

Перша група — підприємства з високими показниками ліквідності, платоспроможності й рентабельності власного та залученого капіталу. У них міцний поточний і минулий фінансовий стан, блискуча кредитна та ділова репутація; їм властиві пунктуальність і порядність у розрахунках; вони мають стабільний приплив готівки та надійні джерела погашення позички. Такий клієнт може претендувати на вигідніші умови кредитування, оскільки ризик, який бере банк щодо цього кредиту, нижчий за середній рівень.

Друга група — підприємства й фірми з досить високими показниками ліквідності, платоспроможності й рентабельності. До цієї групи часто потрапляють міцні та фінансово стабільні підприємства, але недавно створені, тобто ті, які ще не мають сильної ділової репутації чи просто маловідомі.

Третя група — підприємства з досить доброю діловою репутацією, але залежні від зовнішніх джерел фінансування та економічної ситуації. За сприятливої ситуації їх рейтинг наближається до другої групи, але фінансово-економічний стан не такий стабільний, як у підприємств першої та другої груп.

Четверта група — підприємства, які мали фінансові та економічні труднощі в минулому, або ті, про які немає жодних відгуків. Доходи таких підприємств невеликі, рентабельність і платоспроможність не досягають необхідного рівня, приплив готівки слабкий, джерела погашення позички ненадійні й можуть значною мірою залежати від зовнішніх факторів.

П'ята група — підприємства з несприятливою кредитною репутацією. Для них характерні недостатній приплив готівки, низькі показники рентабельності, ліквідності й платоспроможності. Приплив коштів для оплати зобов'язань здійснюється за рахунок активів (тобто існує ситуація «проїдання власного капіталу»). Таким підприємствам надзвичайно важко отримати кредит: банк вимагатиме, щоб сума застави значно перевищувала обсяг наданого кредиту.

Класифікація клієнтів за комплексною оцінкою кредитоспроможності — важливий момент підготовки кредитних угод і надання кредитів. Проте потрапивши до певної категорії (групи), підприємство не залишається там назавжди, бо з плином часу можливі як позитивні, так і негативні зміни його фінансово-господарського стану. Тому важливо не лише віднести певного позичальника до окремої групи, а й здійснювати постійний контроль і перевірку відповідності оцінки підприємства банком фактичному стану справ цього підприємства.

1.3 Механізм забезпечення банківського кредитування

Зобов'язання стосовно неустойки має здійснюватися в письмовій формі незалежно від форми основного зобов'язання. Це правило необхідно пам'ятати, так як недотримання письмової форми спричиняє недійсність угоди про неустойку. В залежності від підстав встановлення неустойки вона може бути договірною або законною. Розмір законної неустойки може бути збільшено за згодою сторін, якщо законом це не заборонено. Неустойка може виступати у виді конкретної суми; процента від вартості обов'язку – штраф; сум, що періодично стягуються, які нараховані на кожний день прострочення – пеня. Пеня може обчислюватися в конкретній сумі і в процентах до вартості зобов'язання.

В залежності від співвідношення неустойки з відшкодуванням збитків розрізняють 4 види неустойки:

виклична, коли припускається стягнення тільки неустойки, але не збитків;

штрафна, коли збитки можуть бути стягнені у повній сумі поверх неустойки;

альтернативна, коли за вибором кредитора можуть бути стягнені або неустойка, або збитки;

залікова, коли збитки відшкодовуються в розмірі, не покритому нею, тобто сума неустойки зараховується на користь відшкодування збитків.

По суті неустойка є грошовим зобов'язанням боржника перед кредитором (ст. 151 ЦК України) за невиконання або неналежне виконання як договірних, так і позадоговірних зобов'язань (статті 4, 440 ЦК України). Тому необхідною умовою для стягнення неустойки є факт цивільно – правового зобов'язання. Наявність договору (ст. 160 ЦК України) є обов'язковою умовою в тих випадках, коли вимога про стягнення неустойки ґрунтується лише на договорі. Якщо один і той самий вид неустойки передбачений і договором, і законом, то стягується неустойка більшого розміру. Неустойка, яка передбачена лише законом, підлягає стягненню з боржника у всіх випадках наявності зобов'язання, незалежно від підстав його виникнення, за умови дотримання всіх інших умов обґрунтованості стягнення.

При використанні банком застави, як форми забезпечення кредиту, необхідною умовою є – договір про заставу.

Договір про заставу є юридичним документом, який складається окремо від того зобов'язання, яке забезпечується заставою. Договір про заставу повинен здійснюватися в письмовій формі. В ньому необхідно відобразити умови, які передбачають вид і форму застави, існування забезпеченої заставою вимоги, її розмір і строк виконання, склад і вартість заставленого майна, права і обов'язки заставодавця і заставодержателя, порядок звернення стягнення на майно боржника у випадку невиконання ним забезпеченого заставою зобов'язання, припинення права застави, порядок вирішення спорів. В договорі про заставу повинні бути також вказані найменування і місцезнаходження обох сторін, опис і місцезнаходження майна, що закладається. Договір про заставу вважається недійсним, якщо не дотримуються вищеперелічені умови.

Для деяких видів договорів встановлено обов'язкове нотаріальне засвідчення. В цьому випадку і договір про заставу також підлягає нотаріальному засвідченню. Однак, якщо одна із сторін наполягає, нотаріально може засвідчуватися будь-який укладений ними договір, а, відповідно, договір про заставу, який забезпечує виконання основного договору.

Для деяких видів майна, які передаються у заставу, встановлена обов'язкова державна реєстрація застави. Це означає, що після того, як договір про заставу вже підписаний, а в необхідних випадках нотаріально засвідчений, необхідно у відповідному державному органі заставу зареєструвати. Якщо застава майна підлягає державній реєстрації, то договір про заставу вважається укладеним з моменту його реєстрації. Орган, що здійснює реєстрацію застави, зобов'язаний видати заставодавцю і заставодержателю свідоцтва про реєстрацію.

До видів майна, по яких при передачі у заставу потрібна реєстрація, відносяться: земля, підприємства, автотранспорт, маломірні річкові суда, житлові будинки та ін.

Іпотека реєструється в Книзі запису застави за місцем знаходження підприємства або іншого об'єкту. Перехід права власності або повного господарського відання на предмет іпотеки від заставодавця до іншої особи підлягає реєстрації в тій же Книзі запису застави, в якій зареєстрована іпотека.

За рахунок заставленого майна заставодержатель має право задовольнити свої вимоги в повному обсязі, визначеному на момент фактичного задоволення (включаючи проценти, збитки, спричинені простроченням виконання, неустойку, а також витрати по утриманню заставленого майна і витрати судові, пов'язані із здійсненням забезпеченої заставою вимоги). Право звернення стягнення на предмет застави кредитор-заставодержатель здобуває, якщо в момент настання строку виконання зобов'язання, забезпеченого заставою, воно не буде виконано. Підставою для звернення стягнення на заставлене майно є рішення суду, арбітражу або Третейського суду. Заставодержатель (кредитор) повинен довести, що зобов'язання не виконано або виконано неналежним чином. У тому випадку, якщо рішення суду прийнято на користь банку (заставодержателя), йому видається виконавчий документ, на підставі якого заставлене майно реалізується, і із виручки задовольняються вимоги кредитора. Якщо сума, яка виручена від реалізації заставленого майна, перевищує суму вимог кредитора, то різниця повертається заставодавцю, а якщо вирученої від продажу предмету застави суми недостатньо для повного задоволення вимог кредитора, то він має право отримати суму, якої не вистачає, від іншого майна боржника, на яке може бути звернене стягнення.

Договором про заставу заставодержателю може бути надано право самостійно, без судового рішення реалізувати передане йому в заставу майно при простроченні виконання зобов'язання. В цих випадках в договорі заздалегідь визначається мінімальна продажна ціна або встановлюється порядок оцінки чи реалізації цього майна при дотриманні інтересів обох сторін.

Законодавчі органи залишають за собою право визначати окремі випадки, при яких стягнення може відбуватися на користь кредитора у безспірному порядку на підставі виконавчого надпису нотаріуса. Разом з тим існує правило, що до тих пір, поки предмет застави не реалізовано, заставодавець має право запобігти його продажу, виконавши зобов'язання по основному договору.

Право застави припиняється: з припиненням забезпеченого заставою зобов'язання; у випадку втрати заставленого майна; у випадку придбання заставодержателем права власності на заставлене майно; у випадку закінчення права, яке складає предмет позики.

Виконання основного обов'язку має бути підтверджено відповідними документами (розпискою кредитора про отримання боргу, актом приймання-передачі предмету застави та ін.). У випадку часткового виконання зобов'язання застава зберігає силу до тих пір, поки зобов'язання не буде виконано в повному обсязі.

Щоб застава могла стати реальною гарантією повернення кредиту, необхідне дотримання ряду економічних і юридичних вимог.

До економічних вимог відносяться: правильний вибір об'єкту застави, оцінка його вартості, визначення виду застави, організація в необхідних випадках контролю за збереженням предметів застави.

Юридичні вимоги наступні: чітке визначення прав і обов'язків заставодавця і заставодержателя, правильне оформлення заставних документів у відповідності із видом застави, порядок реєстрації і зберігання заставних документів. Тим самим вибудовується декілька важливих етапів реалізації заставного права.

Головною вимогою до вибору різного виду майна в якості застави є рівень його ліквідності. Найбільш ліквідним об'єктом, який має найвищий рейтинг якості, є, звичайно, грошові кошти (готівка і залишки коштів на термінових депозитах, ощадних вкладах, валютних рахунках). Разом з тим і у випадку з ними вимагається дотримання певних умов. Так, щоб залишки коштів на рахунках можна було прийняти в якості застави, необхідно, щоб ці рахунки були відкриті в тому ж банку, який видає позику. У випадку, коли банк надає гривневий кредит, використовуючи в якості застави кошти на валютному рахунку позичальника, він повинен передбачити можливість при необхідності заблокувати вказаний рахунок на суму, еквівалентну величині виданого кредиту.

При визначенні якості таких об'єктів застави, як товарно-матеріальні цінності (готова продукція, напівфабрикати, виробничі запаси), можна користуватись більш широким набором критеріїв. До них відносять: швидкість реалізації, відносна стабільність ціни, легкість оцінки, тривалість зберігання, ступінь матеріального зносу, можливість страхування. Крім того, для даних цінностей як об'єктів застави важливо визначити режими зберігання і використання.

Оцінка вартості застави – важливий і дуже непростий етап, який слідує безпосередньо за визначенням достатньої (тобто необхідної з точки зору банку – кредитора) вартості застави.

На самому початку існування заставних відносин оцінка вартості застави, її адекватність сумі кредиту здійснювалась в більшості випадків більш ніж приблизно. Справа не тільки в тому, що заставодавці, як правило, заявляють завищену вартість свого майна. У складному становищі знаходиться і заставоотримувач. Проблема в тому, що об'єктивна оцінка цінностей, що заставляються, пов'язана із визначенням їх ринкової вартості. Тим більш важко розраховувати на цей механізм в умовах інфляції та нестабільних правил оподаткування.

Визначення виду застави полягає в тому, щоб із різних варіантів вибрати такий вид застави, який найбільш повно відповідає умовам конкретної кредитної угоди.

По-перше, цей вибір можна зробити між звичайною заставою та закладом. В останньому випадку у заставодержателя (банку) з'являються деякі особливі обов'язки і права: вживати заходів по забезпеченню цілісності предмету застави (закладу), не припускати його зіпсованості; застрахувати предмет в обсязі його вартості за рахунок і в інтересах заставника.

Одночасно по договору банк може придбати право користування предметом закладу. Придбані таким чином майнові вигоди повинні спрямовуватися на покриття видатків по утриманню вказаного предмету або зараховуватися в рахунок погашення процентів по кредиту або самого кредиту.

По-друге, вибір слід зробити між варіантами застави за способом володіння предметом застави (варіант обговорюється в договорі): без права продажу; з правом продажу; з правом здачі в оренду.

В першому випадку повинно бути передбачено зобов'язання заставодавця достроково погасити основний борг і проценти або перевести такий борг на особу, яка купила предмет застави. В третьому випадку слід передбачити в договорі пункт про обов'язок заставодавця повідомити заставодержателя про здійснену орендну угоду.

По-третє, слід зробити вибір між варіантами застави за способом (місцем) зберігання і користування предметами застави (ТМЦ): тверда застава; застава товарів в обігу.

Про тверду заставу було сказано вище. Сюди слід додати, що в цьому випадку можливе нотаріальне засвідчування режиму зберігання шляхом накладення певного знаку.

В другому випадку заставодавець має право замінювати товари іншими зразками подібного роду, але таким чином, щоб сума вартості товарів не стала меншою зазначеної в договорі. Іншими словами, предметом застави тут є не товарна маса, а деяка сума вартостей. При цьому заставодавець повинен вести спеціальний облік вибуваючих та надходжуваних у заміну вибувшим предметам застави, маючи на увазі, що необхідно підтримувати обов'язковий їх залишок на кожний день.

Контроль за зберіганням об'єкту застави здійснюється в попередньому і подальшому порядку відносно укладання кредитної угоди.

Попередній контроль має за мету перевірити відповідність запропонованого позичальником заставного матеріалу необхідним вимогам. Головними напрямками банківського контролю на цій стадії є: перевірка права власності (повного господарського відання) потенційного позичальника на пропонований об'єкт застави; визначення якості, вартості, місця і порядку майбутнього зберігання об'єкту застави, способів забезпечення його цілісності.

Подальший контроль потрібний для того, щоб: а) стежити за точністю виконання заставодавцем умов договору; б) своєчасно одержувати достовірну інформацію про склад і вартість предметів застави, що реально є в наявності; в) спостерігати за ринковою кон'юнктурою, яка показує можливості продажу предметів застави.

Подальший контроль включає в себе також перевірку банком порядку ведення заставодавцем спеціальної книги запису застав.

Звернення стягнення на предмет застави – заключний етап реалізації заставного права при невиконанні позичальником своїх зобов'язань перед банком. Договір застави обов'язково повинен містити пункт стосовно того, коли і як банк може скористатися правом звернення стягнення для забезпечення повернення позики. Крім того, в ньому може бути обумовлено пільговий строк, на протязі якого клієнт може і повинен прийняти додаткові заходи для вишукування необхідних джерел погашення свого боргу. Тільки по закінченні цього строку, якщо результат не змінився, можна звертатись до Господарського суду чи до суду. Саме вони визначать, яким чином буде продано заставлене майно.

У випадку неповернення кредиту та / або відсотків за користування ним або у випадку несплати пені за прострочення виконання зобов'язань по кредитному договору (в залежності від того, як це записано в договорі застави) виникає необхідність реалізувати предмет застави. Реалізації предмету застави у відповідності до статті 20 Закону "Про заставу" повинно передувати звернення стягнення на заставлене майно. Банк отримує право звернення стягнення на предмет застави у випадку, якщо в момент настання строку погашення кредиту та / або відсотків, забезпечених заставою, позичальник не погашає їх, якщо інше не передбачено законом чи договором.

Поручительство є договором і виникає в результаті угоди між кредиторами боржника (бенефіціаром) та його поручителем. Для укладання поручительства поручитель повинен надати письмову заяву, в якій зазначається боржник і сума зобов'язань. Зобов'язання поручителя є додатком до основної заборгованості позичальника, тобто відповідальність поручителя обмежується виключно зобов'язаннями, які визнаються самим боржником.

Договір поручительства є одностороннім, безплатним і консенсуальним, носить безвідкличний характер. Поручитель не має права без згоди кредитора одностороннє відмовитися від поручительства або змінити його умови.

Укладання договору поручительства породжує цивільно-правові відносини не тільки між кредитором і поручителем, але і між останнім і боржником. У поручителя і боржника виникають по відношенню один до одного взаємні права та обов'язки.

Обов'язок поручителя "відповідати за виконання зобов'язання боржником" не означає, що поручитель приймає на себе обов'язок виконати зобов'язання замість несправного боржника. Як правило, поручитель не має такої можливості, якщо тільки не йдеться про грошове зобов'язання.

Таким чином, поручитель може протиставляти домаганням кредиторів заперечення і протести, які висуваються проти них відповідачем. Наприклад, якщо при поставках товару виявиться нестача, яка не оплачується позичальником, що опротестував її, то поручитель не зобов'язаний оплачувати цю заборгованість до остаточного розв'язання цього спірного питання аж до рішення суду. Крім того, існує можливість укладання договору, по якому поручитель заздалегідь відмовляється від оплати таких вимог. У розглянутому прикладі йдеться про поручительство по зобов'язанням, які визнаються боржником. Поручительство в такій формі найчастіше зустрічається в кредитних операціях.

1.4 Вплив ризику на процес забезпечення банківських кредитів

Кредитний ризик визначається ймовірністю того, що позичальник не зможе або не захоче виконати свої зобов'язання згідно з кредитною угодою. Управління кредитним ризиком банку здійснюється на двох рівнях відповідно до причин його виникнення — на рівні кожної окремої позики та на рівні кредитного портфеля в цілому.

Основні причини виникнення кредитного ризику на рівні окремої позики:

нездатність позичальника до створення адекватного грошового потоку;

ризик ліквідності застави;

моральні та етичні характеристики позичальника.

До чинників, які збільшують ризик кредитного портфеля банку, належать:

надмірна концентрація — зосередження кредитів в одному із секторів економіки;

надмірна диверсифікація, яка призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

валютний ризик кредитного портфеля;

структура портфеля, якщо він сформований лише з урахуванням потреб клієнтів, а не самого банку;

рівень кваліфікації персоналу банку.

Методи управління кредитним ризиком поділяються на дві групи: 1) методи управління кредитним ризиком на рівні окремої позики; 2) методи управління кредитним ризиком на рівні кредитного портфеля банку.

До першої групи методів належать:

аналіз кредитоспроможності позичальника;

аналіз та оцінка кредиту;

структурування позики;

документування кредитних операцій;

контроль за наданим кредитом та станом застави.

Особливістю перелічених методів є необхідність їх послідовного застосування, оскільки одночасно вони являють собою етапи процесу кредитування. Якщо на кожному етапі перед кредитним співробітником поставлено завдання мінімізації кредитного ризику, то правомірно розглядати етапи кредитування як методи управління ризиком окремої позики.

Методи управління ризиком кредитного портфеля банку: 1) диверсифікація; 2) лімітування; 3) створення резервів для відшкодування втрат за кредитними операціями комерційних банків.

Схему класифікації методів управління кредитним ризиком унаочнює рис. 1.1.

Рис. 1.1 Схема класифікації методів управління кредитним ризиком

Метод диверсифікації полягає у розподілі кредитного портфеля серед широкого кола позичальників, які відрізняються один від одного як за характеристиками (розмір капіталу, форма власності), так і за умовами діяльності (галузь економіки, географічний регіон). Розглядають три види диверсифікації — галузеву, географічну та портфельну.

Галузева диверсифікація означає розподіл кредитів між клієнтами, які здійснюють діяльність у різних галузях економіки.

Для зниження загального ризику портфеля вирішальне значення має добір галузей, який повинен ґрунтуватися на результатах статистичних досліджень. Найвищий ефект досягається в разі вибору позичальників, котрі працюють у галузях з протилежними фазами коливань ділового циклу. З допомогою кореляційного аналізу виявляються такі галузі, в яких результати діяльності різною мірою залежать від загального стану економіки. Якщо одна галузь перебуває на стадії економічного росту, то інша переживає стадію спаду, а з часом їх позиції змінюються на протилежні. Тоді зниження доходів від однієї групи клієнтів компенсується підвищенням доходів від іншої групи, що допомагає стабілізувати доходи банку і суттєво знизити ризик.

Географічна диверсифікація полягає в розподілі кредитних ресурсів між позичальниками, які перебувають у різних регіонах, географічних територіях, країнах із різними економічними умовами. Географічна диверсифікація як метод зниження кредитного ризику доступна лише великим банкам, які мають розгалужену мережу філій та відділень на значній території. Це допомагає нівелювати вплив кліматичних та погодних умов, політичних та економічних потрясінь, які впливають на кредитоспроможність позичальників. Невеликі банки застосовують метод географічної диверсифікації здебільшого у процесі формування портфеля цінних паперів, що дозволяє знизити загальний ризик банку.

Портфельна диверсифікація означає розосередження кредитів між різними категоріями позичальників — великими і середніми компаніями, підприємствами малого бізнесу, фізичними особами, урядовими та громадськими організаціями, домашніми господарствами тощо. Кредити, надані у сфері малого бізнесу, часто супроводжуються підвищеним рівнем ризику, хоча й мають вищий рівень дохідності. Такі позичальники часто обмежені у виборі кредитора, тому банк може диктувати власні умови кредитної угоди. Якщо позичальником є велика компанія, то кредитний ризик оцінюється як незначний, але й дохідність такого кредиту невелика.

Метод диверсифікації слід застосовувати зважено та обережно, спираючись на статистичний аналіз і прогнозування, враховуючи можливості самого банку і, насамперед, рівень підготовки кадрів. Диверсифікація потребує професійного управління та глибокого знання ринку. Саме тому надмірна диверсифікація призводить не до зменшення, а до зростання кредитного ризику.

Концентрація є поняттям, протилежним за економічним змістом диверсифікації. Концентрація кредитного портфеля означає зосередження кредитних операцій банку в певній галузі чи групі взаємопов'язаних галузей, на географічній території, або кредитування певних категорій клієнтів. Концентрація, як і диверсифікація, може бути галузева, географічна і портфельна.

Формуючи кредитний портфель, слід додержувати певного рівня концентрації, оскільки кожний банк працює в конкретному сегменті ринку і спеціалізується на обслуговуванні певної клієнтури. Водночас надмірна концентрація значно підвищує рівень кредитного ризику.

Визначення оптимального співвідношення між рівнями диверсифікації та концентрації кредитного портфеля банку є завданням, яке має вирішувати менеджмент кожного банку залежно від обраної стратегії, можливостей та конкретної економічної ситуації.

Лімітування, як метод управління кредитним ризиком, полягає у встановленні максимально допустимих розмірів наданих позик, що дозволяє обмежити ризик. Завдяки встановленню лімітів кредитування банкам удається уникнути критичних втрат внаслідок необдуманої концентрації будь-якого виду ризику, а також диверсифікувати кредитний портфель та забезпечити стабільні прибутки. Ліміти можуть установлюватися за видами кредитів, категоріями позичальників або групами взаємопов'язаних позичальників за кредитами в окремі галузі, географічні території, за найбільш ризиковими напрямками кредитування, такими як надання довгострокових позик, кредитування в іноземній валюті тощо. Лімітування використовується для визначення повноважень кредитних працівників різних рангів щодо розмірів наданих позик. Кредитний ризик банку обмежується встановленням ліміту загального розміру кредитного портфеля, обмеження величини кредитних ресурсів філій банку і т. ін.

Ліміти визначаються як максимально допустимий розмір позики чи напрямку кредитування і виражаються як в абсолютних граничних величинах (сума кредиту у грошовому вираженні), так і у відносних показниках (коефіцієнти, індекси, нормативи). За базу під час розрахунків нормативів можна брати обсяг капіталу банку, розмір кредитного портфеля, валюту балансу та інші показники.

Перш ніж визначати ліміти кредитування, потрібно ідентифікувати основні сфери та фактори ризику. Для різних банків, окремих країн і регіонів ключові сфери ризику відрізнятимуться. З огляду на виявлені особливості керівництво банку встановлює ліміти кредитного портфеля.

Лімітування як метод зниження кредитного ризику широко застосовується у практиці як на рівні окремого комерційного банку, так і на рівні банківської системи в цілому. Менеджмент банку має визначати обмеження згідно з обраною кредитною політикою та з урахуванням конкретної ситуації. Органи банківського нагляду в багатьох країнах лімітуванням регулюють діяльність банків, зокрема кредитну, установлюючи обов'язкові ліміти, які здебільшого виражені у відносних величинах. Прикладом може слугувати норматив НБУ «Максимальний розмір ризику на одного позичальника» (Н8) та інші обмеження щодо кредитної діяльності банків.

Створення резервів для відшкодування втрат за кредитними операціями комерційних банків як метод управління кредитним ризиком полягає в акумуляції частини коштів на спеціальному рахунку для компенсації неповернених кредитів. Формування резервів є одним із методів зниження кредитного ризику на рівні банку, слугуючи для захисту вкладників, кредиторів та акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банківської системи в цілому.

Цей підхід базується на одному з принципів міжнародних стандартів бухгалтерського обліку та звітності — принципі обережності, згідно з яким банки мають оцінювати якість своїх кредитних портфелів на звітну дату з погляду можливих втрат за кредитними операціями. Для покриття цих втрат передбачається створення спеціального резерву перерахунком частини коштів банку на окремий бухгалтерський рахунок, з якого в разі неповернення кредиту списується відповідна сума. Якщо такий резерв не сформований, то втрати за кредитними операціями відшкодовуються за рахунок капіталу банку. Отже, створення спеціального резерву для покриття нерозпізнаних кредитних ризиків дає змогу уникнути негативного впливу на розмір основного капіталу і є одним зі способів самострахування банку.

Процес формування резерву починається з оцінювання якості кредитного портфеля банку — класифікації кредитів. За певними критеріями кожний кредит відносять до однієї з кількох груп (категорій), диференційованих за рівнем кредитного ризику та розмірами можливих втрат. Нарахування до резерву здійснюються за встановленими для кожної групи нормами відрахувань, визначеними у відсотковому відношенні до суми кредитів даної групи. Критерії оцінки кредитів, кількість категорій та розміри відрахувань за кожною категорією на міжнародному рівні не стандартизовані, тому визначаються центральним банком кожної країни самостійно залежно від економічних умов та ситуації і можуть бути переглянуті з часом.

Після класифікації кредитів та визначення розміру спеціального резерву на покриття втрат за кредитними операціями необхідно сформувати цей резерв за рахунок певних джерел. Визначення джерел формування резерву — одна з найважливіших проблем у банківській практиці. Згідно з міжнародними стандартами резерв прийнято формувати за рахунок прибутку до оподаткування, що дозволяє зменшити розміри оподатковуваної бази на суму відрахувань до резерву і знижує величину податків. Завдяки такому підходу банки дістають стимул для проведення відрахувань та формування резерву в повному обсязі. Крім спеціального резерву, який формується за рахунок прибутку до оподаткування, банки створюють загальний резерв, джерелом формування якого є чистий прибуток. Створення та використання загального резерву регулюється чинним законодавством кожної країни. Здебільшого кошти загального резерву спрямовуються на покриття втрат за кредитами, які виникли з вини банку, на відшкодування судових витрат, на покриття втрат у повному обсязі, якщо коштів спеціального резерву для цього виявилося недостатньо.

Отже, у першому розділі дипломної роботи розкрито поняття забезпечення банківського кредиту, яке є гарантією збереження банківських активів. Мета забезпечення повернення позики полягає в тому, щоб отримати деякі права поверх основних прав за контрактом у випадку порушення позову проти клієнта, якщо не дотримуються умови погашення позики. Забезпечення приймається, якщо банк вважає, що особисті зобов'язання клієнта по виплаті позики недостатні для її повного погашення. Основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії.

РОЗДІЛ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк»

2.1 Аналіз фінансового стану комерційного банку

Комерційний банк Приватбанк був заснований в 1992 році. На сьогоднішній день Приватбанк є одним з банків України, що найдинамічніше розвиваються, і займає лідируючі позиції банківського рейтингу країни. За станом на 1 січня 2006 року розмір чистих активів Приватбанку складає 22058 млн. грн. Статутний фонд банку складає 1130 млн. грн., власний капітал – 2034 млн. грн. Кредитний портфель банку складає 16,095 млрд. грн., зокрема кредити фізичним особам – 6,356 млрд. грн. Фінансовий результат «ПриватБанку» за підсумками роботи за 10 місяців 2006-го року склав 318,7 млн. грн. В кінці 2005 року в рамках рейтингу Best Bank Award журналу Global Finance ПриватБанк третій рік поспіль визнаний «Кращим банком в Україні». У 2006-му році Global Finance також третій рік підряд визнає «ПриватБанк» кращим банком в Україні по рейтингу World's Best Foreign Exchange Banks 2006. Авторитетний міжнародний фінансово-аналітичний журнал «The Banker» за наслідками проведеного в 2000 і 2002 роках дослідження, присвоїв ПриватБанку звання «The Bank of Year». Інший впливовий журнал – «Euromoney» на протязі п'яти років – в 1999, 2000, 2001, 2002 і 2005 роках визнає «ПриватБанк» кращим банком України.

ЗАТ КБ «ПриватБанк» – один з лідерів банківської системи України. На теперішній день КБ «ПриватБанк» входить до ряду великих системних банків країни та є визнаним лідером банківської системи України. Засновники банку в Україні: ТОВ «Солм», ТОВ «Сентоза», ПКП «Стелла», МП «Діалог-Оптим», КА «Вист», АТЗТ «Піт». Кількість філій та відділень в Україні – 188. Центральний офіс у м. Дніпропетровську. Банк обслуговує понад 45 тис. юридичнних осіб, серед яких ВО «ЮМЗ», «Дніпроазот», «ДЕВІЗ», Укрграфіт, Дніпроспецталь, Нижньодніпровський турбіний завод, «Дніпрошина», Орджонікідзевський ГЕК, АТ «Суха балка», Вільногірський ГГМК, Дніпропетровський лакофарбовий завод, Миколаївський глиноземний завод та ін.

«ПриватБанк» – універсальний банк, який надає широкий спектр послуг клієнтам банку в багатьох галузях економіки, зокрема металургійній, гірнорудній та приватному секторі.

ЗАТ КБ «ПриватБанк» здійснює наступні банківські операції:

залучення та розміщення грошових вкладів і кредитів;

здійснення розрахунків за дорученням клієнтів, банків-кореспондентів та їх касове обслуговування;

ведення рахунків клієнтів і банків-кореспондентів;

фінансування капітальних вкладень за дорученням власників або розпорядників інвестованих коштів;

купівля , продаж і зберігання платіжних документів, цінних паперів, а також операції з ними;

придбання права вимоги на поставку товарів і надання послуг, прийняття ризику виконання таких вимог та інкасація цих вимог (факторинг);

придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг);

купівля у організацій і громадян та продаж їм іноземної валюти готівкою і валюти, що знаходиться на рахунках і вкладах;

довірчі операції (залучення та розміщення коштів, управління цінними паперами та ін.) за дорученням клієнтів;

надання консультаційних послуг;

проведення операцій по касовому виконанню державного бюджету за дорученням Національного банку України і Головного управління Державного казначейства Міністерства фінансів України;

здійснення інших операцій з дозволу Національного банку України.

З метою більш повного забезпечення реалізації функцій Банк має право:

вимагати від клієнтів при вирішенні питання видачі кредитів подання документів і відомостей, необхідних для всебічного виявлення їх фінансового стану та підтвердження кредитоспроможності;

здійснювати перевірки використання позичальниками наданих їм позичок згідно з умовами кредитного договору. З цією метою проводити необхідні перевірки на місцях, а також контрольні обміри будівельно-монтажних робіт;

припиняти кредитні відносини з позичальниками, достроково стягувати заборгованість по наданих позичках;

порушувати справу перед судом про оголошення клієнта неплатоспроможним;

від імені банку і в порядку, встановленому банком, брати участь у створенні і діяльності спільних підприємств і організацій як на території України , так і за її межами;

використовувати частину прибутку, що залишилася всіх обов’язкових платежів;

самостійно регулювати чисельність апарату в межах, затверджених банком витрат на оплату праці;

створювати територіально відокремлені структурні підрозділи;

розпоряджуватися закріпленим майном, укладати від імені банку договори (угоди);

надавати клієнтам на договірних засадах додаткові платні послуги , що не суперечать чинному законодавству.

Проводячи послідовну політику зміцнення стабільності банку і вдосконалення якості обслуговування, Приватбанк вважає одним з пріоритетних напрямів своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта. На сьогоднішній день банк пропонує громадянам України більше 150 видів найсучасніших послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживацького кредитування, здійснювані у партнерстві з провідними вітчизняними торговими, ріелтерськими компаніями і автовиробниками. Приватбанк є уповноваженим Урядом України банком по виплаті пенсій і соціальної допомоги громадянам, а також виплаті компенсацій жертвам нацистських переслідувань. Сьогодні свою пенсію і соціальні виплати в Приватбанку одержують понад 1 мільйон чоловік.

Національна мережа банківського обслуговування Приватбанку, включає 1945 філіалів і відділень по всій Україні, дозволяє будь-якому клієнту одержати найвищий рівень обслуговування практично в будь-якій точці країни. Широке коло зарубіжних партнерів Приватбанку не тільки демонструє його визнання як повноправного учасника світової банківської системи, але і, найголовніше, дозволяє найбільш ширше задовольняти потреби клієнтів банку, пов'язані з їх міжнародною діяльністю. Приватбанк підтримує кореспондентські відносини з найбільшими іноземними банками, ефективно співробітничає з ними на різних сегментах фінансового ринку. Приватбанк є уповноваженим банком по обслуговуванню кредитних ліній Світового банку реконструкції і розвитку (МБРР), Європейського банку реконструкції і розвитку (ЄБРР) і Українсько-німецького Фонду, спрямованих на розвиток малого і середнього бізнесу.

Приватбанк є визнаним лідером вітчизняного ринку платіжних карт. На сьогоднішній день банком випущено більше 8,7 мільйонів пластикових карток (36% від загальної кількості карток, емітованих українськими банками). У мережі обслуговування пластикових карток банку працює 3011 банкоматів, пластикові картки банку приймають до оплати понад 16,6 тисячі торгово-сервісних точок по всій Україні. Наявність широкої мережі обслуговування карткових продуктів дозволяє Приватбанку активно впроваджувати послуги з автоматизованої видачі корпоративним клієнтам заробітної плати з використанням пластикових карток.

Приватбанк також є лідером на ринку послуг фізичним особам. Так, більше 40% клієнтів банків, що оформляють кредити на покупку побутової техніки, користуються кредитними програмами Приватбанку. Також послугами Приватбанку користуються 27,8% всіх клієнтів депозитних програм, більше 26% клієнтів, що проводять обмін валюти. Близько 21% клієнтів українських банків вибирають Приватбанк при відкритті поточного рахунку і понад 15% користуються послугами банку при здійсненні грошових переказів.

Інноваційна політика Приватбанку орієнтована на впровадження на українському ринку принципово нових, передових банківських послуг, які надають клієнтам нові можливості управління своїми фінансами. Приватбанк першим в Україні запропонував своїм клієнтам послуги інтернет-банкингу „Приват-24” і GSM-банкингу, а також послуги з продажу через мережу своїх банкоматів і POS-терміналів електронних ваучерів провідних операторів мобільного зв'язку і IP-телефонії.

Надійність і якість банківських операцій, що проводяться, багато в чому залежать від досвіду і компетентності фахівців банку. Сьогодні персонал Приватбанку – це команда висококваліфікованих фахівців, здатних оперативно вирішувати найскладніші задачі і задовольнити потреби клієнтів, що швидко ростуть, в банківському обслуговуванні. На сьогоднішній день в банку працює понад 23 тисячі співробітників, з них 2400 – в головному офісі банку. Середній вік співробітників банку складає 34 роки. Більшість співробітників Приватбанку (75%) має вищу освіту, відповідну профілю посади. У банку створені сприятливі умови для отримання вищої і післядипломної освіти, більше 50% співробітників щорічно підвищують свою кваліфікацію.

Діяльність Приватбанку, як і інших комерційних банків є сукупністю пасивних операцій, за допомогою яких утворюються банківські ресурси, і активних операцій по використовуванню цих ресурсів з метою отримання доходів.

КБ «ПриватБанк» є членом Української Асоціації інвестиційного бізнесу та Позабіржової фондової торгової системи, а також засновником Донецької та Придніпровської фондових бірж, активно діє на ринку цінних паперів.

Переваги банку: сама широка мережа відділень, прості та зрозумілі процедури, гнучкість при обслуговуванні та ставка на електронні технології Іniernei Ваnkin, Е-cottеrсе, ATM-Ваnkin.

Основні показники діяльності ЗАТ КБ «ПриватБанк» за 2005-2007 роки представлені в табл. 2.1, яка сформована на основі Зведеного балансового звіту ЗАТ КБ «ПриватБанк».

Таблиця 2.1

Основні показники діяльності ЗАТ КБ «ПриватБанк»

за 2005-2007 роки (тис. грн.)

|

Показники |

2005 рік |

2006 рік |

Відхилення |

2007 рік |

Відхилення |

||

|

абс. |

відн.,% |

абс. |

відн.,% |

||||

|

Загальні активи |

14713569 |

22058095 |

7344526 |

+50 |

33777212 |

11719117 |

+53 |

|

Кредитний портфель |

8552962 |

16095857 |

7542895 |

+88 |

25708027 |

9612170 |

+60 |

|

Загальні зобов’язання |

13247925 |

19785751 |

6537826 |

+49 |

30488957 |

10703206 |

+54 |

|

Власний капітал |

1465644 |

2272344 |

806700 |

+55 |

2188255 |

-84089 |

-4 |

|

Статутний капітал |

917917 |

1130000 |

212083 |

+23 |

2082000 |

952000 |

+84 |

|

Доходи |

1565992 |

2549076 |

983084 |

+63 |

3702185 |

1153109 |

+45 |

|

Витрати |

907012 |

1350499 |

443487 |

+49 |

1774012 |

423513 |

+31 |

|

Чистий прибуток |

164842 |

475655 |