Статистика в металлургии

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 2

Сущность и значение показателей себестоимости продукции 3

Характеристика продукции выпускаемой металлургическим предприятием (конвертерное производство) 8

3. Анализ структуры себестоимости конвертерной стали 9

Оценка выполнения плана и динамики себестоимости стали

индексным методом за июль 10

4.1.Индивидуальные индексы, характеризующие

изменение себестоимости конвертерной стали за разные периоды времени. 10

4.2. Общие индексы, характеризующие динамику себестоимости

сталей двух марок 12

5. Анализ себестоимости конвертерной стали в динамике 13

5.1. Показатели динамики себестоимости продукции. 13

5.2. Выявление основной тенденции ряда динамики 14

себестоимости конвертерной стали.

ЗАКЛЮЧЕНИЕ 15

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 16

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение экономико-статистического анализа себестоимости продукции.

Успех предприятия зависит от формирования себестоимости по нескольким причинам:

затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

информация о себестоимости часто лежит в основе прогнозирования и управления и затратами

В ходе выполнения курсовой работы необходимо решить следующие задачи:

1.Провести анализ структуры затрат, при этом необходимо уделить внимание тем статьям затрат, по которым произошел перерасход (экономия) против плановой себестоимости.

2. Определить индивидуальные, общие индексы, затраты на рубль и динамику этих затрат, вычислить экономию (перерасход) себестоимости как в абсолютном, так и в относительном выражении.

3. Выполнить анализ себестоимости продукции в динамике. Для этого необходимо показать вариацию себестоимости, показатели ее динамики, основную тенденцию ряда динамики.

4.Сформулировать выводы и предложения с указанием положительных и отрицательных аспектов на базе проделанной работы, и выявить возможные резервы снижения себестоимости.

Объектом исследования является конвертерное производство ОАО «Северсталь».

Сущность и значение показателей себестоимости продукции

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия:

изучение технического и организационного уровня производства;

использование производственных мощностей и основных фондов;

использование сырья, материалов и рабочей силы

хозяйственные связи.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной особенности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства – это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализации. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукции. В нее включают стоимость сырья и материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы.

Наибольшая доля в затратах при производстве стали приходится на сырье и основные материалы, а затем на заработную плату производственному персоналу и амортизационные отчисления.

Для анализа уровня и динамики изменения стоимости продукции исрользуется ряд показателей. К ним относятся:

смета затрат на производство;

себестоимость товарной и реализуемой продукции;

снижение себестоимости сравниваемой товарной продукции.

Смета затрат на производство – наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В смете отражены:

все расходы основного и вспомогательного производств, связанных с выпуском товарной и валовой продукции;

затраты на работы и услуги непромышленного характера;

затраты на освоение производства новых видов изделий независимо от источника их возмещения.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость единицы продукции показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную величину.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству наиболее полно соответствуют плановой спецификации на материалы.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствования технологий производства, использование прогрессивных видов материалов.

Сокращение затрат на обслуживание производства также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов, тем ниже себестоимость каждого изделия при прочих равных условиях.

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности вспомогательного персонала, а, следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имею автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции. Это вызывает необходимость их классификации. Основными группировками затрат являются группировки по «экономическим элементам» и «статьям затрат». Это объясняется тем, что на основе этих группировок разрабатываются важнейшие документы: смета затрат на производство и калькуляции себестоимости по отдельным видам продукции. Затраты, образующие себестоимость продукции, в соответствии с их экономическим содержанием группируются по следующим экономическим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

В элементе «материальные затраты» отражается стоимость:

приобретаемых сырья и материалов, непосредственно входящих в состав продукции;

покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и упаковки продукции;

покупных комплектующих изделий и полуфабрикатов;

приобретенных со стороны всех видов топлива, расходуемых на технологические цели;

всех видов энергии.

В элементе «затраты на оплату труда» отражаются затраты на оплату труда персонала предприятия за фактически выполненную работу с учетом сдельных расценок, тарифных ставок, должностных окладов. Здесь учитываются также премии рабочим и служащим за результаты их работы, выплаты компенсирующего характера и др.

В элементе «отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам государственного страхования, в пенсионный фонд, на обязательное медицинское страхование, в фонд занятости.

В элементе «амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов предприятия.

К элементу «прочие затраты» относятся налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества, платежи по кредитам, оплата услуг связи, вычислительных центров, плата за аренду, расходы на рекламу и др.

С целью контроля за затратами по местам их формирования, направлениям и определения затрат в расчете на единицу определенного вида продукции применяется классификация затрат по калькуляционным статьям расходов. Типовая калькуляция содержит следующие статьи расходов:

сырье и материалы

возвратные отходы (вычитаются)

покупные изделия, полуфабрикаты, услуги промышленного характера сторонних организаций и предприятий

топливо и энергия на технологические нужды

расходы на оплату труда работников, непосредственно занятых выпуском продукции

отчисления на социальные нужды

расходы на освоение и подготовку производства

расходы на содержание и эксплуатацию машин и оборудования

цеховые расходы

общезаводские расходы

прочие производственные расходы

коммерческие расходы (внепроизводственные расходы).

Сумма первых десяти составляет «цеховую себестоимость». При добавлении к цеховой себестоимости пунктов 10 и 11 получаем «производственную себестоимость». Добавляя к производственной себестоимости 12 пункт получаем «полную себестоимость».

Характеристика продукции выпускаемой металлургическим предприятием (конвертерное производство).

Себестоимость стали зависит от объема производства, характера технологического процесса, организации производства и труда, а также от технического уровня производства. Наибольшую долю в себестоимости составляет стоимость металлошихты, на которую приходится более 77% всех расходов в мартеновском производстве и более 83% в конвертерном. Вторым наиболее существенным расходом являются расходы по переделу, которые составляют в среднем 13-20% в мартеновских цехах и 11-15% в конвертерных. В состав расходов по переделу в конвертерных цехах наибольшая доля приходится на энергетические затраты – до 20%, износ сменного оборудования – 25% и содержание основных средств – свыше 10%.

В настоящее время в конвертерном цехе выплавляют сталь различного назначения: углеродистую, низкоуглеродистую, низкокремнистую, низколегированную, судосталь, легированную, различные марки сталей для производства нефтегазопроводных труб.

Данные об объеме выплавленного металла, показатели себестоимости и цены единицы продукции за 1997 и 1998 года приведены в приложении 1.

Себестоимость тонны стали складывается из следующих затрат:

металлическая часть шихты (чугун, скрап, раскислители, легирующие добавки)

руда, известь, известняк, окалина, огнеупоры (расходуемые на футеровку конвертера и стальковшей), разливочные устройства, печи для расплавления ферросплавов и др.

кислород, пар, вода, сжатый воздух, электроэнергия

затраты на текущие ремонты конвертеров и оборудования, сменного оборудования, оплата услуг вспомогательных цехов и за передвижение грузов

вспомогательные материалы

заработная плата производственным рабочим и служащим

отчисления на амортизацию агрегатов и оборудования, имеющихся в цехе

общезаводские расходы, приходящиеся на долю конвертерного цеха

Для примера, рассмотрим состав себестоимости стали по элементам за два месяца (июнь, июль)1998 года. Данные приведены в приложении 2

Анализ структуры себестоимости конвертерной стали

Анализ структуры себестоимости продукции помогает определить влияние отдельных статей затрат на динамику, без чего нельзя выявить резервы снижения себестоимости.

Структуру себестоимости изучают в двух основных направлениях: по экономическим элементам и по статьям затрат. В первом случае выясняют, что именно и в каком объеме вошло в состав себестоимости; во втором случае, в каком масштабе и какие расходы были произведены.

Состав себестоимости стали по статьям затрат приведен в приложении 3.

Экономия (перерасход) против плана

Пример.

Рассчитаем для чугуна.

В рублях: 638,88-613,48=25,40 (руб.)

В %: 25,40/613,49*100%=4,14%

2)Влияние изменения затрат по отдельным статьям на полную себестоимость в %.

Пример.

Рассчитаем для металлошихты

53,01/1080,08*100%=4,91%

Снижение себестоимости является важнейшей задачей. Оно может быть достигнуто в результате различных организационно технических мероприятий. Из таблицы (приложение 3) видно, что основные усилия по снижению себестоимости необходимо направлять на снижение стоимости сырья для производства стали. В нашем примере за анализируемый период не удалось снизить себестоимость тонны стали. Произошло увеличение на 1,95% (21,06 рублей). Это прежде всего связано с увеличением следующих статей: металлошихта 25,08% (53,10 рублей), чугун 4,14% (25,40 рублей), фонд оплаты труда 11,22% (1,33 рубля), транспортные расходы 28,17% (1,06 рубля). Но несмотря на значительное процентное увеличение отдельных статей затрат значительного увеличения себестоимости удалось избежать за счет того, что удалось значительно снизить затраты на ферросплавы –25.51% (34,17 рублей), услуги вспомогательных цехов –18,44% (2,99 рублей) и за счет прочих затрат –22,85% (22,85 рублей) .

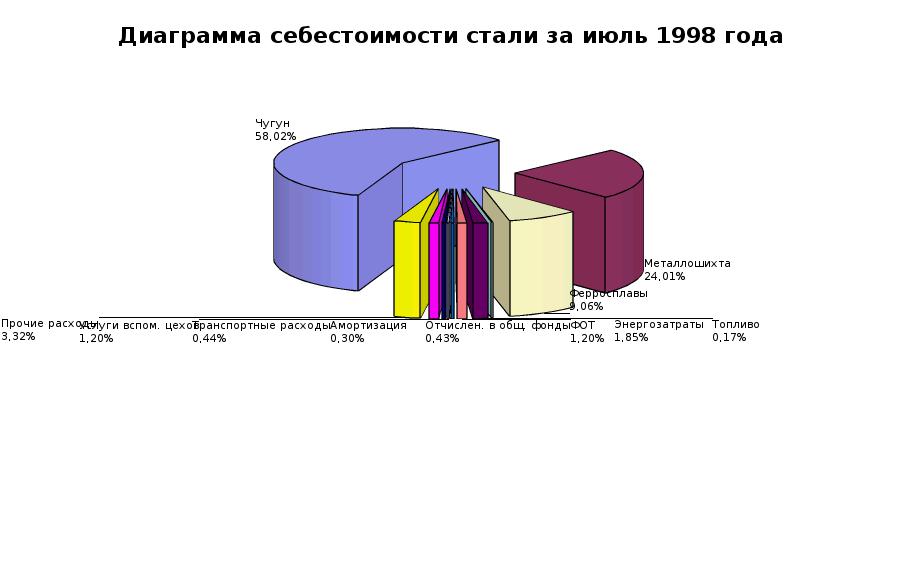

Структуру себестоимости металла можно изобразить графически в виде круговой диаграммы. (приложение 4).

4. Оценка выполнения плана и динамики себестоимости стали индексным методом за июль.

4.1. Индивидуальные индексы, характеризующие изменение себестоимости конвертерной стали за разные периоды времени.

4.1.1. Изменения себестоимости стали, предусмотренные планом:

i>пл>=z>пл>/z>о>, где

z>пл> – себестоимость конвертерной стали за плановый период; z>пл> =1080,08 руб./т –за июль 1998 года;

z>о> – себестоимость конвертерной стали за базисный период (за базисный период принимаем предыдущий месяц, т.е. июнь); z>о> =1138,06 руб./т

i>пл>=1080,08/1138,06=0,95

Т.е. запланировано снижение себестоимости на 5% по сравнению с фактической себестоимость за июнь 1998 года

4.1.2. Фактическое изменение конвертерной стали:

i>ф>=z>1>/z>о>, где

z>1> – себестоимость тонны стали за отчетный период; z>1>=1101,14 руб./т

i>ф>=1101,14/1138,06=0,97

Т.е. произошло фактическое снижение себестоимости на 3%

4.1.3 Выявляем отклонение фактической себестоимости конвертерной стали от плановой:

i>вып.пл>=z>1>/z>пл>=1101,14/1080,08=1,02

Т.е. фактическую себестоимость получили выше плановой на 2%.

4.1.4. Выявляем экономию(перерасход) от изменения себестоимости стали:

предусмотренная планом

Эпл=(Zпл-Zо)*qпл, где

qпл – фактическая выплавка стали, т; qпл=484907 тонн

Эпл=(1080,08-1138,06)*484907=- 28114907,86 (руб.)

Из полученных данных можно сделать вывод, что запланированное снижение себестоимости на 5% должно было привести к экономии в размере 28114907,86 рублей.

- фактическая

Эф=(Z1-Zо)*q1, где

q1- фактическая выплавка стали, т;q1=484907 тонн

Эф=(1101,14-1138,06)*484907=-17902766,44 (руб.)

4.2. Общие индексы, характеризующие динамику себестоимости сталей двух марок.

Месячные показатели выплавки углеродистой и легированной сталей

Таблица 1

|

Марка стали |

Выплавка стали |

Zо, руб./т |

Zпл, руб./т |

Z1, руб/т |

|

|

План |

Факт |

||||

|

Углеродистая |

29850 |

28880 |

1100 |

1090 |

1095 |

|

Легированная |

32345 |

31670 |

1300 |

1290 |

1295 |

4.2.1. Вычислим индекс планового задания по снижению себестоимости сравниваемых марок сталей.

Iz>пл>=Zпл*qпл/Zо*qпл=(Zпл>1>*qпл>1>+Zпл>2>*qпл>2>)/(Zо>1>*qпл>1>+Zо>2>*

*qпл>2>), где

Zпл1 – плановая себестоимость углеродистой стали, руб./т

Zпл2 – плановая себестоимость легированной стали, руб./т

qпл1 – выплавка углеродистой стали, т

qпл2 – выплавка легированной стали, т

Zо1 – себестоимость углеродистой стали за базисный период, руб./т

Zо2 – себестоимость легированной стали за базисный период, руб./т

Izпл=(1090*2985+1290*32345)/(1100*29850+1300*32345)=44978700/74883500==0.6

4.2.2. Вычисляем индекс выполнения плана по снижению себестоимости стали

Izпл=Z1*q1/Zпл*q1=(1095*28880+1295*31670)/(1090*28880+1290*

*31670)=1,004

4.2.3.Вычисляем индекс фактической динамики себестоимости конвертерной стали

Izф= Z1*q1/Zo*q1=72636250/(1100*28880+1300*31670)=0,996

4.2.4.Вычислим экономию(перерасход) от изменения себестоимости сравниваемых марок сталей

плановая

Эпл=Zплqпл-Zoqпл=44978700-74883500=-9904800 (руб.)

перерасход выполнения плана

Z1*q1-Zплq1=72636250-72333500=302750 (руб.)

фактический перерасход сотавил

Z1*q1-Zоq1=72636250-72939000=-302750 (руб.)

5. Анализ себестоимости конвертерной стали в динамике

5.1. Показатели динамики себестоимости продукции.

Для выполнения анализа себестоимости стали в динамике в качестве исходной информации следует принять месячные значения себестоимости за 2 года в сопоставимых ценах. Расчету показателей динамики предшествует построение ряда динамики абсолютных значений себестоимости за квартал.

Данные сводим в таблицу (приложение 5). За базу сравнения выбираем I квартал 1997 года.

1) Цепной абсолютный прирост:

Yi-Yi-1

Базовый абсолютный прирост:

Yi-Y1

3) Цепной темп роста:

Yi/Yi-1

Базовый темп роста:

Y i/Y1

Темпы прироста: разница между соответствующим темпом роста и 100%.

Абсолютное значение 1% прироста – это 0,01*Yi-1 (предыдущего периода)

Находим среднее значение себестоимости конвертерной стали за восемь кварталов:

Y=Y/n=7824,11/8=978,01 (руб./т)

Вычисляем среднее значение абсолютного прироста:

Y=(Yi-Y1)/(n-1)=1269,78-751,13/7=74,09 (руб./т)

Среднее значение темпа роста рассчитаем в двух вариантах:

- = 1269,78/751,13=1,69=1,08 или 108%

- =1,0109*1,0294*1,2269*1,0637*1,0976*1,0391*1,0914=1,69046=1,08 или 108%

5.2. Выявление основной тенденции ряда динамики себестоимости конвертерной стали.

Данные для расчета скользящей приведены в таблице (приложение 6)

Yt=Ao+A1*t

Расчет скользящей средней

Ао= Y/n=23472,38/24=978,02

A1= Y*t/ t =32837,01/1300=25,26

Yt=978.02+25.26t

Рассчитанные данные для выравнивания сведем в таблицу (приложение 7)

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы мы познакомились со структурой затрат при производстве стали в конвертерном цехе. Из полученных данных можно сделать вывод, что наибольшими статьями затрат в себестоимости стали являются затраты сырье и материалы. так в нашем примере затраты на сырье в себестоимости стали в июле 1998 года имели следующие доли в общей себестоимости: чугун 58,02%, металлошихта – 24, 01% и ферросплавы – 9,06%, т.е. в общем затраты на сырье составили около 90% всей себестоимости. Чтобы достичь уменьшения доли сырьевой составляющей необходимо, прежде всего, строгое соблюдение и снижение удельных норм расхода чугуна, стального лома, раскислителей, соблюдение технологии и рационального режима плавки и раскисления стали. Кроме этого , важным условием снижения себестоимости стали является уменьшение потерь металла в виде угара и отходов во время разливки, а также увеличение выхода годного. В расходах по переделу большую часть составляют условно-постоянные расходы, т.е. расходы, абсолютная величина которых не изменяется с увеличением или уменьшением общего объема производства. Следовательно, повышение производительности печей и цеха в целом в результате уменьшения доли этих расходов обеспечит снижение себестоимости.

Также в ходе работы мы научились делать оценку выполнения плана и динамики себестоимости стали индексным методом. Суть данного метода состоит в том, что мы сравниваем отчетный период с базисным, причем сравнивая плановые данные с фактическими, тем самым устанавливая через индексы динамику изменения себестоимости. Данный метод можно использовать для выявления динамики как для одного вида стали так и для нескольких, с учетом различной себестоимости различных марок сталей.

На основании полученных рядов динамики мы научились строить графики изменения себестоимости продукции двумя методами:

методом скользящей средней

методов аналитического выравнивания.

Данные методы служат для выявления общей закономерности (тенденции) развития себестоимости или других явлений.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Ефимова М.Р. Общая теория статистики:Учебник. М.-Финансы и статистика, 1991г. – 304 с.

Сивцов В.Н. Статистика промышленности. – М.- Финансы и статистика, 1981 г.

Современная экономика. Учебное пособие. Ростов-на-Дону, «Феникс»,1996,608 с.

Overview

Лист1таблица1

таблица2

Диаграмма1

таблица3

таблица4

таблица5

таблица6

Sheet 1: Лист1

| Год | Месяц года | Количество продукции, т |

Себестоимость тонны стали, руб./т |

||

| 1997 | январь | 566322 | 970,82 | 435632 | 746,78 |

| февраль | 483121 | 992,1 | 371632 | 763,15 | |

| март | 588031 | 966,51 | 452332 | 743,47 | |

| апрель | 577804 | 968,73 | 444465 | 745,18 | |

| май | 506701 | 1003,81 | 389770 | 772,16 | |

| июнь | 562926 | 988,84 | 433020 | 760,65 | |

| июль | 569165 | 968,64 | 437819 | 745,11 | |

| август | 567811 | 1019,79 | 436778 | 784,45 | |

| сентябрь | 558944 | 1060,08 | 429957 | 815,45 | |

| октябрь | 571631 | 1080,43 | 439716 | 831,10 | |

| ноябрь | 538140 | 1173,51 | 413954 | 902,70 | |

| декабрь | 628839 | 1486,28 | 483722 | 1143,29 | |

| 1998 | январь | 620416 | 1380,78 | 477243 | 1062,14 |

| февраль | 539299 | 1279,47 | 414845 | 984,21 | |

| март | 601304 | 1318,17 | 462542 | 1013,98 | |

| апрель | 554079 | 1446,28 | 426215 | 1112,52 | |

| май | 595070 | 1441,03 | 457746 | 1108,48 | |

| июнь | 630380 | 1431,49 | 484908 | 1101,15 | |

| июль | 622028 | 1479,49 | 478483 | 1138,07 | |

| август | 634590 | 1522,28 | 488146 | 1170,98 | |

| сентябрь | 594350 | 1583,55 | 457192 | 1218,12 | |

| октябрь | 642023 | 1573,25 | 493864 | 1210,19 | |

| ноябрь | 638930 | 1678,82 | 491485 | 1291,40 | |

| декабрь | 650670 | 1700,09 | 500515 | 1307,76 |

Sheet 2: таблица1

| Объем выплавленной стали в конвертерном производстве за 97-98 г.г. |

|||

| Год | Месяц года | Количество продукции, т |

Себестоимость тонны стали, руб./т |

| 1997 | январь | 435632 | 746,78 |

| февраль | 371631 | 763,15 | |

| март | 452331 | 743,46 | |

| апрель | 444464 | 745,17 | |

| май | 389770 | 772,16 | |

| июнь | 433020 | 760,64 | |

| июль | 437819 | 745,10 | |

| август | 436777 | 784,45 | |

| сентябрь | 429956 | 815,44 | |

| октябрь | 439716 | 831,10 | |

| ноябрь | 413953 | 902,70 | |

| декабрь | 483722 | 1143,29 | |

| 1998 | январь | 477243 | 1062,13 |

| февраль | 414845 | 984,20 | |

| март | 462541 | 1013,97 | |

| апрель | 426214 | 1112,52 | |

| май | 457746 | 1108,48 | |

| июнь | 478483 | 1138,06 | |

| июль | 484907 | 1101,14 | |

| август | 488146 | 1170,98 | |

| сентябрь | 457192 | 1218,11 | |

| октябрь | 493863 | 1210,19 | |

| ноябрь | 491484 | 1291,40 | |

| декабрь | 500515 | 1307,76 |

Sheet 3: таблица2

| Состав себестоимости конвертерной стали по элементам затрат | ||||||

| Элементы затрат | Предыдущий месяц | Отчетный месяц | ||||

| план | факт | |||||

| руб./т | % | руб./т | % | руб./т | % | |

| Чугун | 650,25 | 57,14 | 613,49 | 56,80 | 638,88 | 58,02 |

| Металлошихта | 293,07 | 25,75 | 211,37 | 19,57 | 264,38 | 24,01 |

| Ферросплавы | 116,15 | 10,21 | 133,93 | 12,4 | 99,76 | 9,06 |

| Топливо | 2,06 | 0,18 | 1,94 | 0,18 | 1,87 | 0,17 |

| Энергозатраты | 20,86 | 1,83 | 20,52 | 1,9 | 20,37 | 1,85 |

| ФОТ | 13,92 | 1,22 | 11,88 | 1,1 | 13,21 | 1,20 |

| Отчислен. в общ. фонды | 4,55 | 0,40 | 4,32 | 0,4 | 4,73 | 0,43 |

| Амортизация | 3,02 | 0,27 | 3,24 | 0,3 | 3,30 | 0,30 |

| Транспортные расходы | 5,05 | 0,44 | 3,78 | 0,35 | 4,85 | 0,44 |

| Услуги вспом. цехов | 2,3 | 0,20 | 16,20 | 1,5 | 13,21 | 1,20 |

| Прочие расходы | 26,83 | 2,36 | 59,40 | 5,5 | 36,56 | 3,32 |

| Всего | 1138,06 | 100 | 1080,08 | 100 | 1101,14 | 100 |

Sheet 4: Диаграмма1

|

Sheet 5: таблица3

| Состав себестоимости стали по статьям затрат | |||||||

| Статьи затрат | Выпуск стали по с/с, руб./т |

В % к итогу по с/с | Экономия(перерасход) против плана |

Влияние изменения затрат по отдельным статьям на полную с/с,% |

|||

| план | факт | план | факт | руб. | % | ||

| Чугун | 613,49 | 638,881428 | 56,80 | 58,02 | 25,40 | 4,14 | 2,35 |

| Металлошихта | 211,37 | 264,383714 | 19,57 | 24,01 | 53,01 | 25,08 | 4,91 |

| Ферросплавы | 133,93 | 99,763284 | 12,40 | 9,06 | -34,17 | -25,51 | -3,16 |

| Топливо | 1,94 | 1,871938 | 0,18 | 0,17 | -0,07 | -3,71 | -0,01 |

| Энергозатраты | 20,52 | 20,37109 | 1,90 | 1,85 | -0,15 | -0,73 | -0,01 |

| ФОТ | 11,88 | 13,21368 | 1,10 | 1,20 | 1,33 | 11,22 | 0,12 |

| Отчислен. в общ. фонды | 4,32 | 4,734902 | 0,40 | 0,43 | 0,41 | 9,60 | 0,04 |

| Амортизация | 3,24 | 3,30342 | 0,30 | 0,30 | 0,06 | 1,95 | 0,01 |

| Транспортные расходы | 3,78 | 4,845016 | 0,35 | 0,44 | 1,06 | 28,17 | 0,10 |

| Услуги вспом. цехов | 16,20 | 13,21368 | 1,50 | 1,20 | -2,99 | -18,44 | -0,28 |

| Прочие расходы | 59,40 | 36,557848 | 5,50 | 3,32 | -22,85 | -38,46 | -2,12 |

| Итого | 1080,08 | 1101,14 | 100 | 100 | 21,06 | 1,95 |

Sheet 6: таблица4

| Расчет показателей себестоимости конвертерной стали в динамике | ||||||||

| Квартал | Себестоимость стали за квартал, руб./т |

Абс. прирост | Темпы роста | Темпы прироста | Абсолютное значение 1% прироста |

|||

| Цепной | Базовый | Цепной, % | Базовый,% | Цепной | Базовый | |||

| 1 | 751,13 | - | - | |||||

| 2 | 759,32 | 8,19 | 8,19 | 101,09 | 101,09 | 1,09 | 1,09 | 7,5113 |

| 3 | 781,66 | 22,34 | 30,53 | 102,94 | 102,94 | 2,94 | 2,94 | 7,5932 |

| 4 | 959,03 | 177,37 | 207,9 | 122,69 | 122,69 | 22,69 | 22,69 | 7,8166 |

| 5 | 1020,1 | 61,07 | 268,97 | 106,37 | 106,37 | 6,37 | 6,37 | 9,5903 |

| 6 | 1119,68 | 99,58 | 368,55 | 109,76 | 109,76 | 9,76 | 9,76 | 10,201 |

| 7 | 1163,41 | 43,73 | 412,28 | 103,91 | 103,91 | 3,91 | 3,91 | 11,1968 |

| 8 | 1269,78 | 106,37 | 518,65 | 109,14 | 109,14 | 9,14 | 9,14 | 11,6341 |

| Итого | 7824,11 | 518,65 | 1815,07 |

Sheet 7: таблица5

| Данные для расчета скользящей | |||

| Месяцы | Себестоимость продукции, руб./т |

5-ти месячные скользязие суммы |

5-ти месячные скользязие средние |

| 1 | 746,78 | ||

| 2 | 763,15 | ||

| 3 | 743,46 | 3770,72 | 754,14 |

| 4 | 745,17 | 3784,58 | 756,92 |

| 5 | 772,16 | 3766,53 | 753,31 |

| 6 | 760,64 | 3807,52 | 761,50 |

| 7 | 745,1 | 3877,79 | 775,56 |

| 8 | 784,45 | 3936,73 | 787,35 |

| 9 | 815,44 | 4078,79 | 815,76 |

| 10 | 831,1 | 4476,98 | 895,40 |

| 11 | 902,7 | 4754,66 | 950,93 |

| 12 | 1143,29 | 4923,42 | 984,68 |

| 1 | 1062,13 | 5106,29 | 1021,26 |

| 2 | 984,2 | 5316,11 | 1063,22 |

| 3 | 1013,97 | 5281,3 | 1056,26 |

| 4 | 1112,52 | 5357,23 | 1071,45 |

| 5 | 1108,48 | 5474,17 | 1094,83 |

| 6 | 1138,06 | 5631,18 | 1126,24 |

| 7 | 1101,14 | 5736,77 | 1147,35 |

| 8 | 1170,98 | 5838,48 | 1167,70 |

| 9 | 1218,11 | 5991,82 | 1198,36 |

| 10 | 1210,19 | 6198,44 | 1239,69 |

| 11 | 1291,4 | 5027,46 | 1005,49 |

| 12 | 1307,76 | 3809,35 | 761,87 |

Sheet 8: таблица6

| Данные для выравнивания | |||||

| Месяцы | Себестоимость продукции, y,руб./т |

Условное время, t |

t | y*t | Yt=978,+25,25t |

| 1 | 746,78 | -12 | 144 | -8961,36 | 675,24 |

| 2 | 763,15 | -11 | 121 | -8394,65 | 700,47 |

| 3 | 743,46 | -10 | 100 | -7434,6 | 725,7 |

| 4 | 745,17 | -9 | 81 | -6706,53 | 750,93 |

| 5 | 772,16 | -8 | 64 | -6177,28 | 776,16 |

| 6 | 760,64 | -7 | 49 | -5324,48 | 801,39 |

| 7 | 745,1 | -6 | 36 | -4470,6 | 826,62 |

| 8 | 784,45 | -5 | 25 | -3922,25 | 851,85 |

| 9 | 815,44 | -4 | 16 | -3261,76 | 877,08 |

| 10 | 831,1 | -3 | 9 | -2493,3 | 902,31 |

| 11 | 902,7 | -2 | 4 | -1805,4 | 927,54 |

| 12 | 1143,29 | -1 | 1 | -1143,29 | 952,77 |

| 1 | 1062,13 | 1 | 1 | 1062,13 | 1003,23 |

| 2 | 984,2 | 2 | 4 | 1968,4 | 1028,46 |

| 3 | 1013,97 | 3 | 9 | 3041,91 | 1053,69 |

| 4 | 1112,52 | 4 | 16 | 4450,08 | 1078,92 |

| 5 | 1108,48 | 5 | 25 | 5542,4 | 1104,15 |

| 6 | 1138,06 | 6 | 36 | 6828,36 | 1129,38 |

| 7 | 1101,14 | 7 | 49 | 7707,98 | 1154,61 |

| 8 | 1170,98 | 8 | 64 | 9367,84 | 1179,84 |

| 9 | 1218,11 | 9 | 81 | 10962,99 | 1205,07 |

| 10 | 1210,19 | 10 | 100 | 12101,9 | 1230,3 |

| 11 | 1291,4 | 11 | 121 | 14205,4 | 1255,53 |

| 12 | 1307,76 | 12 | 144 | 15693,12 | 1280,76 |

| 24 | 23472 | 0 | 1300 | 32837,01 | 23472 |