Поиск места расположения предприятия

Национальная горная академия Украины

РЕФЕРАТ

По экономике предприятия

на тему: «Поиск места расположения предприятия»

Выполнил: студент группы ЭК-00-2

Большаков С.О.

г. Днепропетровск

2002 г.

ПЛАН.

ВЫБОР МЕСТА РАСПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ КАК ПРОБЛЕМА ПРИНЯТИЯ РЕШЕНИЙ

УРОВНИ ПРОБЛЕМЫ МЕСТА РАСПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

ФАКТОРЫ МЕСТА РАСПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

3.1. Налоговые различия внутри страны

3.2. Международные налоговые различия

3.3. АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ И АРЕНДНЫЕ ПЛАТЕЖИ

3.4. СБЫТОВЫЕ РАСХОДЫ

1. ВЫБОР МЕСТА РАСПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ КАК ПРОБЛЕМА ПРИНЯТИЯ РЕШЕНИЙ

В качестве места расположения предприятия обозначают то место, на котором находятся его помещения (административные здания, производственные цехи, склады, магазины, филиалы и др.). Если эти помещения распределены по разным местам, то предприятие имеет несколько мест расположения, но тогда чаще говорят о «фирме», представленной многими предприятиями. В связи с этим предприятие можно определить:

• как отдельное хозяйство в рыночной экономике, иначе, например, на социалистическом предприятии, которое следует принципу получения прибыли (см. главу 1);

• как «упорядоченное целое», которое может быть распределено по различным местам расположения (производственным площадкам). При этом в правовом отношении предприятие рассматривается как единое целое.

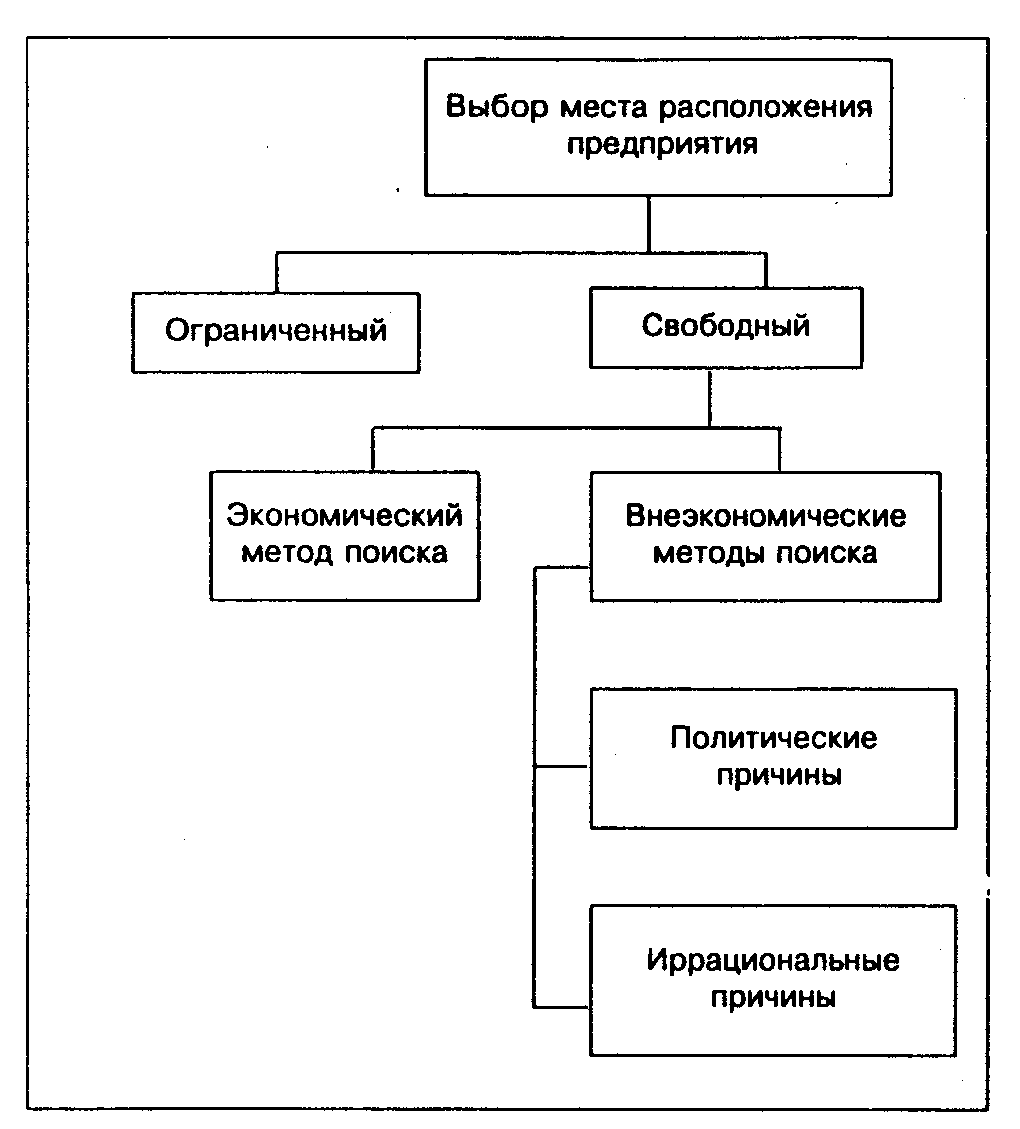

В некоторых отраслях выбор места расположения предприятия не является свободным, а связан с определенными материальными предпосылками (например, угольные шахты, ГЭС). Все предприятия, которые не подпадают под такого рода ограничения, свободны в выборе своего размещения, т. е. они могут найти себе место, которое им кажется наиболее благоприятным. Поэтому принятие решения по поводу данной проблемы не совсем простое, так как каждое рассматриваемое место имеет свои преимущества и недостатки.

Предприятие, которое ищет новое место, должно поэтому поступать следующим образом:

а) определяется, каким минимальным требованиям расположения в каждом случае должно соответствовать (например, относительно климатических условий, транспортных путей, рабочей силы);

б) исследуются места, которые удовлетворяют этим минимальным требованиям («возможные места размещения»);

в) определяются для каждого из возможных мест размещения вероятные затраты и результаты производства;

г) выбирается то место, которое предположительно обнаруживает наибольшую прибыль, зависящую от фактора расположения предприятия (вероятные результаты, вероятные затраты, зависящие от места расположения).

Предприятие должно выбрать то место расположения, где зависящие от него результаты в наибольшей степени превышают соответствующие затраты.

Основная проблема при этих соображениях состоит в том, что ни зависящие от места расположения затраты, ни соответствующие результаты точно оценить нельзя; в будущем возможны большие отклонения от ожидаемых оценок, поэтому выбранное место может оказаться неоптимальным. Но из этого следует, что выбор места расположения — это проблема принятия решения в условиях неопределенности, которую следует решать путем сопоставления альтернативных расчетов с оптимистическими и пессимистическими стоимостными оценками.

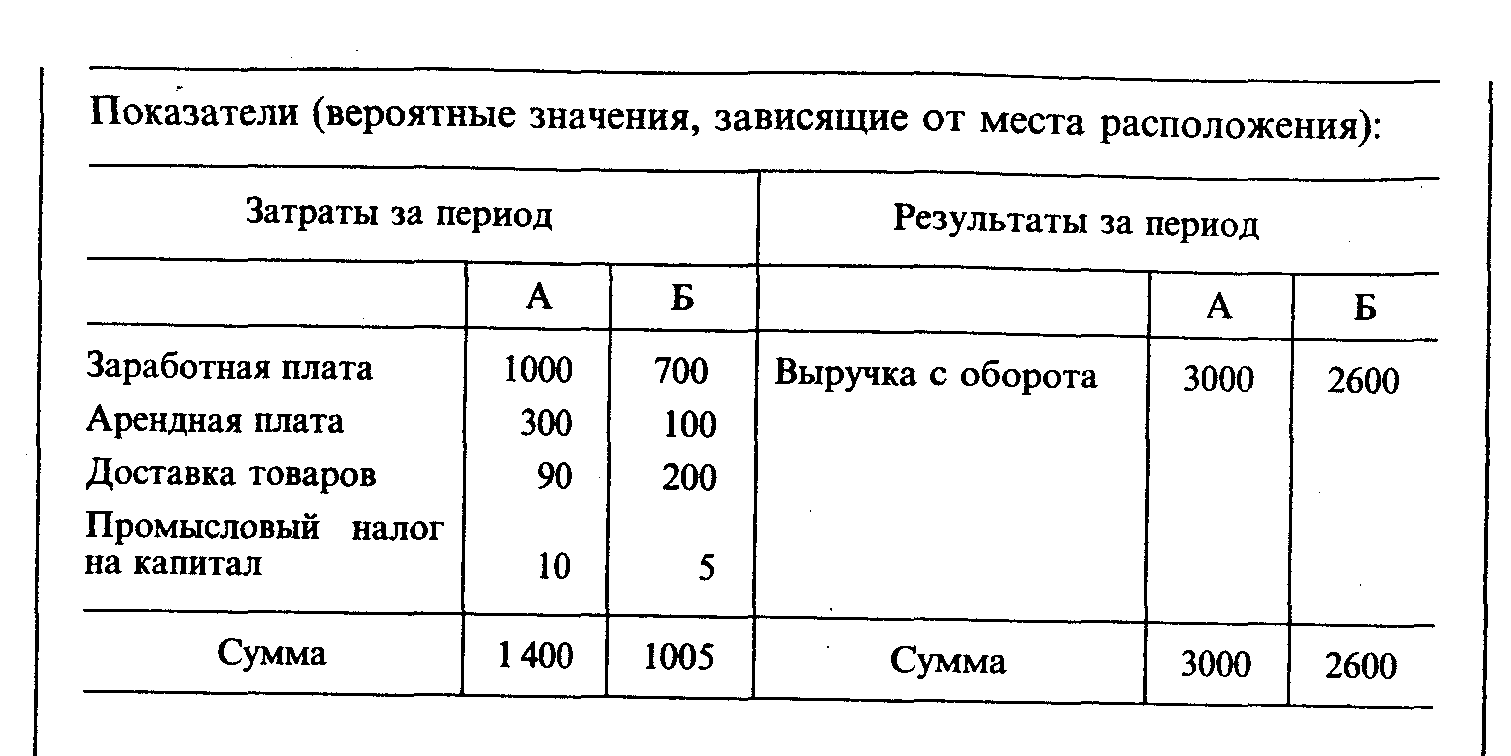

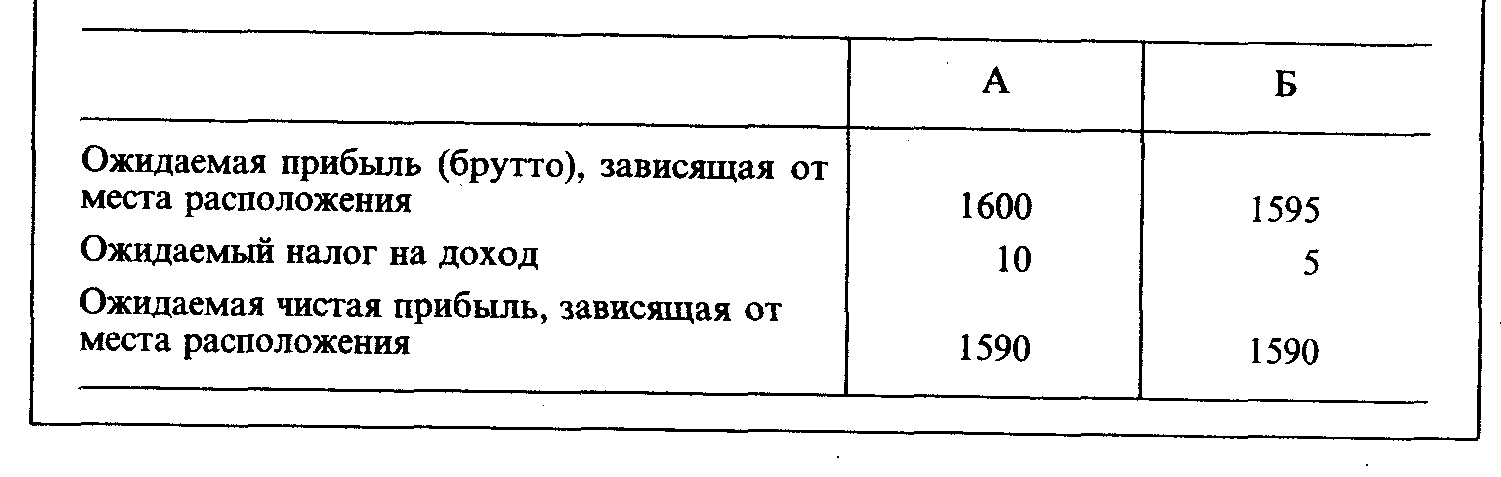

Пример.

Продавец продуктов питания имеет выбор, занять в качестве места своего расположения или участок А (в городе), или участок Б (в сельской местности).

Проблема: какое место размещения оптимально?

Решение. Участки А и Б одинаково хороши, поэтому продавец продуктов питания должен искать дополнительные критерии оценки или бросить жребий.

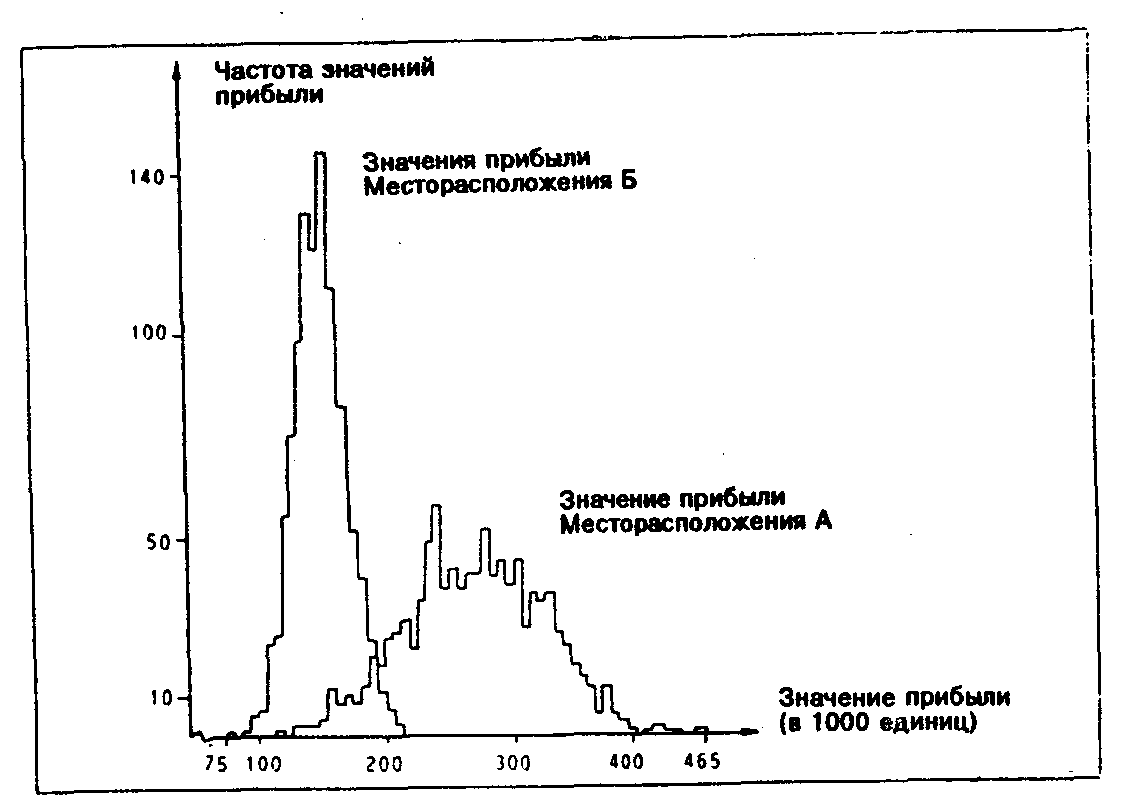

Проблему неопределенности будущего развития можно решать и посредством компьютерной имитации «принципа Монте-Карло». Каждый компонент затрат и результатов получает прежде всего считающийся вероятным стоимостный диапазон оценок, например, зарплата при расположении на участке А — от 850 до 1300 ус. ед.; при этом дополнительно возможно еще выделение наиболее вероятных значений, например, зарплата для участка А — 1000 ус. ед. Компьютер «выбирает» для каждого компонента затрат и результатов из соответственно заданного интервала «распределения вероятностей» соответствующее стоимостное значение и рассчитывает, исходя из этого, прибыль в зависимости от места расположения предприятия. Этот процесс многократно повторяется для каждого участка со все новыми «случайными значениями» компонентов затрат и результатов. В конце для всех участкоа получаются вероятностные распределения прибыли, зависящей от места расположения предприятия. На схеме 2.1 дан пример этого: участок А с почти 300000 ус. ед. прибыли показывает явную более высокую ценность по показателю ожидаемой прибыли, чем участок Б с едва ли 150000 ус. ед. прибыли. Однако разброс значений прибыли на участке А при этом значительно шире, а посему, правда с небольшой вероятностью, на участке Б можно получить прибыль большую, чем на участке А.

Однако не все предприятия, которые ищут новое место расположения и при этом из-за отсутствия технических ограничений в принципе являются свободными, используют описанный выше метод поиска. Существует множество случаев, когда место расположения предприятия выбирается по политическим или иррациональным причинам, без проверки экономической целесообразности.

• Политические причины учитывают, например, военно-политические (предприятия в «тылу») или социально-политические (предприятия в «структурно слабых» регионах) точки зрения.

• Иррациональными причинами могут быть, например, привязанность к родным местам или желание исполнения юношеских мечтаний.

Часто предприятия влекут к определенным местам расположения государственные субвенции (дотации). Государством движут при этом политические интересы, но для предприятий все же решающее значение имеют экономические аспекты. Субвенции, оказываются тем зависящим от места расположения фактором, который значительно увеличивает соответствующую прибыль дотируемого участка в сравнении с другими местами расположения.

Возможные варианты выбора места расположения предприятия приведены на схеме 2.2.

Схема 2.1.Имитационный анализ на основе метода Монте-Карло при выборе места расположения предприятия.

2. УРОВНИ ПРОБЛЕМЫ МЕСТА РАСПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

Значение проблемы места расположения предприятия зависит от того, на каком из следующих уровней она исследуется:

а) международный выбор (в какой стране можно быть место размещения?);

б) региональный выбор (в каком регионе страны должно быть место

размещения?);

Схема 2.2. Характеристика выбора места расположения предприятия

в) локальный выбор (в каком месте региона должно быть место размещения?);

г) внутрилокальный выбор (где внутри данной территории должно быть место размещения?);

д) выбор внутри предприятия (как пространственно размещаются подразделения в рамках предприятия?).

3. ФАКТОРЫ МЕСТА РАСПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

Факторы, определяющие место расположения предприятия, охватывают все связанные с этим затраты и результаты, которые имеют значение, если выбор места расположения предприятия является свободным. Важнейшие из них коротко представлены ниже.

3.1. ТРАНСПОРТНЫЕ ЗАТРАТЫ

Транспортные затраты возникают при снабжении предприятия сырьем, вспомогательными и другими необходимыми для производства материалами, а также при закупке полуфабрикатов (в промышленности) и готовой продукции (в торговле) и при сбыте изготовленных на предприятии товаров.

Величина этих затрат зависит от:

• необходимых ограничений времени доставки (например, клубника из Израиля требует быстрой, но дорогой доставки по воздуху);

• соответствующего количества перевозимых грузов;

• соответствующего качества перевозок (например, тарифы на железнодорожном транспорте Германии возрастают в зависимости от стоимости товара — так называемый «стоимостной тариф»);

• удаленности места доставки или сбыта;

• средств транспорта. Так, некоторые предприятия предпочитают размещаться в порту, чтобы иметь возможность доставлять производимые товары сразу без промежуточного транспорта и объездов — по морю. Другие предприятия располагаются на каналах и реках, так как при массовых перевозках водный транспорт дешевле, чем наземный. Наконец, из-за стоимостного превосходства железных дорог в противовес городским улицам рекомендуются железнодорожные узлы как места расположения предприятий.

Пример.

Факторы места расположения предприятия: рабочая сила и транспортные расходы

«Когда Фольсваген в 1964 г. построил новое предприятие в порту Эмден, место размещения было выбрано обдуманно, так как наряду с его преимуществами для Фольксвагена он обеспечивал в структурно слабом регионе новые рабочие места. Как крайне настоятельно они были нужны, очевидно еще и сегодня, потому что теперь не нужно обращаться за иностранными подсобными рабочими. Тогда еще модель автомобиля Фольксвагена «Жук» составляла основу производства г. Вольфсбурга, а американский рынок был ненасытен. В лучшие для Фольксвагена годы в США ежегодно по морю отправлялось около 500000 «Жуков». Поэтому было особым преимуществом, что Эмден имел порт, так как «Жуки» Фольксвагена практически прямо с конвейера загружались в трюмы пароходов, которые перемещались на маршруте между США и Эмденом исключительно для Фольксвагена». (Suddeutsche Zeitung, 1989)

3.2. ЗАТРАТЫ НА РАБОЧУЮ СИЛУ

Затраты на рабочую силу, если речь идет о тарифной зарплате, в тарифных округах, удаленных от областей концентрации производства, часто бывают несколько ниже.

Однако у предприятий, выбравших места расположения в таких областях, возникают, как правило, значительные дополнительные затраты на -заработную плату.

Часто именно в этом месте бывает недостаток рабочей силы, так что необходимо обращаться к проживающим в окрестностях. Так как хорошо функционирующий транспорт в удаленных областях чаще всего отсутствует, предприятие должно само и за свой счет организовать доставку рабочих.

Из-за отсутствия учебных центров промышленно-технического профиля предприятия часто не находят в этих местах специалистов нужной им квалификации. В этом случае они должны в интересах обеспечения высокой производительности своих работников содействовать созданию собственной системы образования (обучения, подготовки кадров).

Вследствие незначительной социальной ценности удаленных областей (отсутствие театров, концертных залов, кинотеатров, возможностей для занятия спортом, совершения необходимых покупок и др.) предприятия только посредством высоких надбавок к зарплате привлекают к себе квалифицированный руководящий персонал. Однако предприятия должны и в некоторых областях с высокой концентрацией производства, например, из-за высоких затрат на оплату жилья также делать надбавки к зарплате.

Проблема затрат на рабочую силу возникает для многих предприятий и при международном сравнении. Бесспорно, что высокий уровень затрат на рабочую силу, который имеют многие предприятия в Германии, побуждает их выносить свое производство в страны с низким уровнем оплаты труда. При этом необходимо учитывать (по меньшей мере) два обстоятельства:

производительность труда (количество продукции в час), не в последнюю очередь, благодаря высокому образовательному уровню специалистов в Германии высока, что приводит в целом к умеренным затратам на единицу продукции;

Пример.

|

Страна |

||

|

А |

Б |

|

|

Почасовая оплата труда |

30 |

25 |

|

Производительность труда |

100 |

70 |

|

Затраты на зарплату (в расчете на единицу |

||

|

продукции) |

0,3 |

0,36 |

с учетом современных технологий изготовления продукции затраты на рабочую силу не имеют больше того значения, как раньше. Так, известны случаи (Линотип АГ, Эшборн, Германия), когда «прямые расходы» на оплату труда составляют всего от 8 до 10%, и предприятия возвращают производство из стран с более низкой заработной платой обратно в Германию.

3.3. НАЛОГИ

Налоги, которые должны уплачивать предприятия, также могут сыграть роль при выборе места размещения, причем как внутри страны, так и за ее пределами.

3.1 Налоговые различия внутри страны

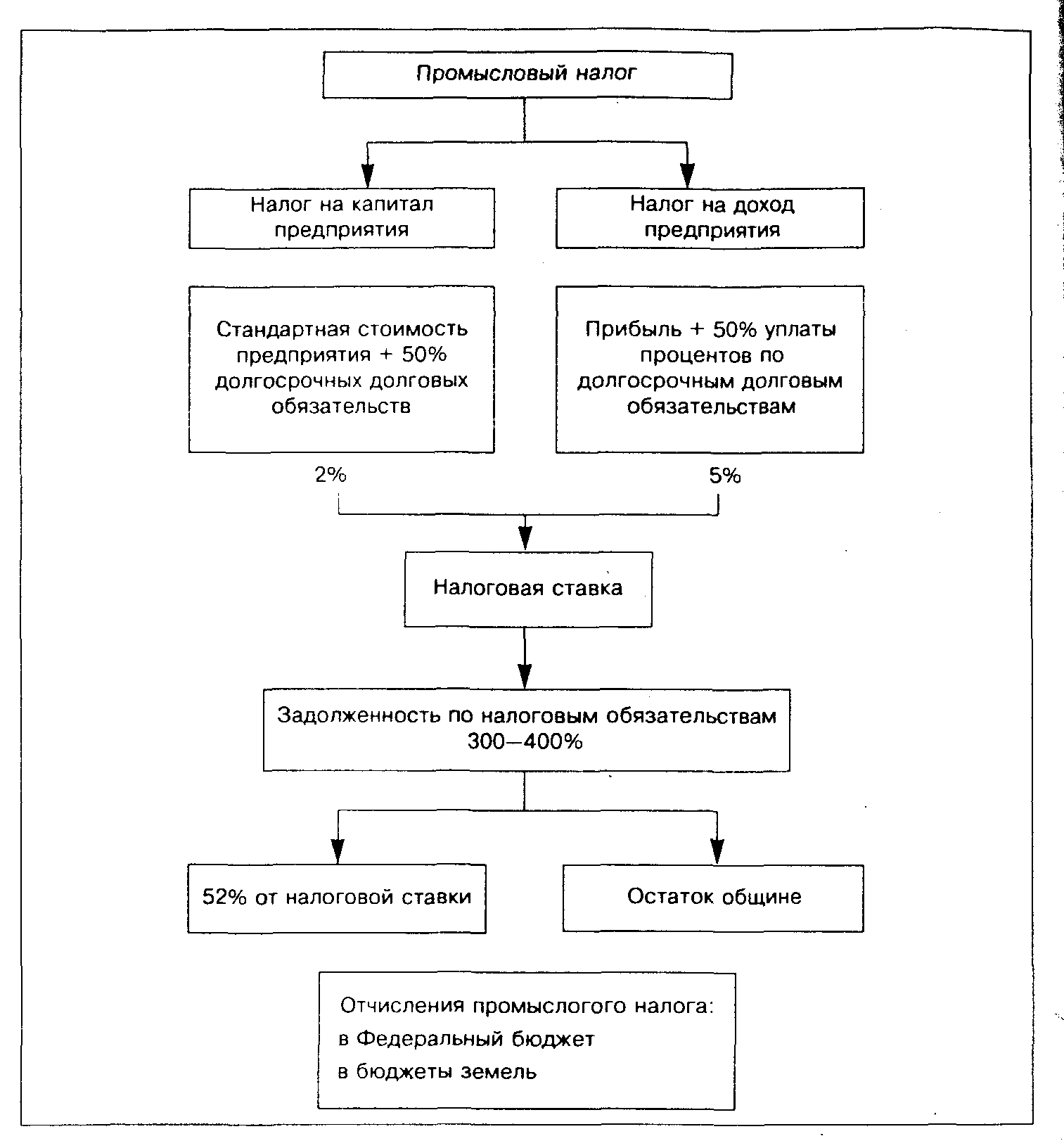

Внутригосударственные налоговые различия проявляются прежде всего в так называемом налоге на вид хозяйственной деятельности, или в промысловом налоге. Это налог, взимаемый самоуправляемой административной единицей (общиной) и ежегодно уплачиваемый расположенными там предприятиями; он состоит из двух частных налогов (схема 2.3):

• налога на доход предприятия;

• налога на капитал предприятия.

Основой расчета налогов на доход и капитал предприятия является налоговая ставка. Она состоит из 5% дохода предприятия и 2% капитала предприятия (малые предприятия освобождаются от уплаты). На основе этих ставок общины применяют для расчета задолженности по налоговым обязательствам свои действующие в данное время налоговые ставки, которые, как правило, находятся в пределах между 300 и 400%. Поступления от промыслового налога в 1990 г. составили сумму около 39 млрд. марок; при этом 52% суммы, рассчитанной по основной налоговой ставке, общины должны при всех условиях перечислить в федеральный и местные бюджеты (1990 г. — 5,6 млрд. марок). И все же промысловый налог — важнейший налоговый источник для общины. Налог на капитал предприятия, как и налог на основные и оборотные фонды предприятия (поимущественный налог), взимается с капитала (имущества) предприятия: оба эти налога должны уплачиваться даже тогда, когда прибыли нет. Следовательно, для предприятий, находящихся в фазе убытков, эти налоги представляют дополнительную тяжелую налоговую нагрузку, поэтому в новых немецких землях они не взимаются.

3.2. Международные налоговые различия

Международные налоговые различия приводят к возникновению так называемых «налоговых оазисов». Это страны со сравнительно небольшим уровнем налогообложения, как, например, Либерия и Панама, которые вследствие их высокой доли в мировом торговом грузообороте стали ведущими странами в деле судоходства.

Конечно, компании, которые располагаются или имеют свое руководство в Германии, здесь же должны уплачивать налоги со всего совокупного дохода, в том числе и с полученного в «налоговых оазисах». Этого не происходит, если с соответствующим государством существует соглашение об устранении двойного налогового обложения. В этом случае доходы предприятия облагаются налогами в стране, где эти доходы получены. В стране, где предприятие зарегистрировано, следует освобождение его от налогообложения или засчитываются налоги, выплаченные за границей.

Чтобы вывести из-под налогообложения доходы предприятия, полученные в пределах страны его регистрации, в «налоговых оазисах» создаются зависимые дочерние фирмы, у которых головное предприятие покупает для себя сырье и материалы дороже и которым оно продает свою готовую продукцию дешевле. Эту и другие возможности перебазирования прибыли за границу (в «налоговые оазисы») пытается ограничить закон Германии 1972 г. о внешних налогах. Для этого, например, в рамках определения налогооблагаемой прибыли при взаимных поставках международных предприятий устанавливаются такие цены, которые должны быть согласованы с независимым третьим юридическим лицом («трансфертные цены»).

«Каждый расчет базируется на величинах, которые более или менее спорны. Так, Институт экономики использует в качестве основы для своих выкладок исключительно прибыль компании за вычетом налогов и при этом исходит из того, что налогооблагаемая прибыль соответствует фактической прибыли предприятия. «При этом не принимается во внимание, — считает государственный секретарь Ганс Иорг Хефле, — что шкала исчисления налогов часто в значительной мере уменьшается благодаря множеству налоговых льгот и ряду других возможностей, возникающих при составлении баланса для определения суммы налогового обложения».

...Каждая земля в Германии имеет свои собственные правила расчета амортизационных отчислений, которые являются решающими для определения налогооблагаемой прибыли. В Германии эти правила в сравнении с другими странами (и это признает даже Институт экономики) более благоприятны при расчете амортизационных отчислений как для оборудования, так и для производственных зданий. Однако необходимо обратить внимание и на действующие правила оценки запасов, пересмотра целевых отчислений, на предоставление скидок для части дохода, не облагаемого налогами всех видов.

А что значат законы, если они не соблюдаются?

Тогда на практике происходит повышение налогов...»

(Die Zeit, 7.04. 1989)

3.4. АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ И АРЕНДНЫЕ ПЛАТЕЖИ

Амортизационные отчисления и выплаты процентов существенно различаются для различных мест расположения предприятия, потому что исходные данные для строительства (стоимость земельного участка, затраты на освоение, строительные расходы) различны в региональном и международном аспектах.

Соответствующие факторы действуют и для расходов на аренду, которые возникают вслед за амортизационными отчислениями и уплатой процентов, если предприятие арендует землю, помещения или берет в лизинг машины и оборудование.

3.5. СБЫТОВЫЕ РАСХОДЫ

Сбытовые расходы, которые могут возникнуть в данном месте расположения предприятия или в его окрестностях, интересуют в первую очередь предприятия розничной и оптовой торговли, а также производителей продукции, имеющей ограниченную регионом область сбыта (например, хлебозаводы, пивоварни, строительные фирмы).

С недавнего времени, однако, и на промышленных предприятиях-смежниках пришли к необходимости новой оценки проблемы расположения предприятия. Управление их взаимоотношениями с промышленными заказчиками (потребителями) на основе принципа «точно в срок» (Just-in-time) все более настоятельно требует поставки запасных частей и деталей точно к моменту их монтажа, иногда имеется в виду даже точная последовательность по часам. В случаях же, когда речь идет о деталях, необходимых для производства постоянно, в пути должно все время находиться много грузовых автомобилей, что при больших расстояниях подвергает опасности выполнение сроков, это может повлечь за собой предусмотренные договором штрафы. Поэтому поставщики выбирают места расположения предприятий поблизости от своих покупателей. Так, можно отметить значительную концентрацию новых мест расположения поставщиков в Баварском центре автомобильной промышленности (BMW; AUDI). Они располагаются чаще всего вблизи автомобильных магистралей, в области, которая ограничена городами Регенсбург, Дингольфинг, Ландсхут, Мюнхен (все — BMW) и Ингольдштадт (AUDI).

Проблема выбора места расположения предприятий розничной торговли существенно определяется видом предлагаемых товаров; различают товары повседневного, периодического и эпизодического спроса.

Товары повседневного спроса — это, например, продукты питания. Соответствующие магазины распределены по всей территории города, так как покупатели таких товаров боятся дальних поездок за ними.

Товары периодического спроса — это, например, предметы одежды. Они в особой степени подвержены-моде, поэтому покупатели хотят перед покупкой по возможности быстро сделать полный обзор предложения и определить для себя цены. Так как каждый магазин пытается создать свое, индивидуальное предложение, конкурентов не очень боятся. Поэтому, идя навстречу желаниям клиентов (покупателей) иметь возможность сравнивать, магазины размещаются непосредственно по соседству с конкурентами на главных улицах центра города.

Товары эпизодического спроса — это, например, мебель. Здесь покупатели также хотят перед приобретением получить представление об имеющемся предложении товаров. Но так как товары эпизодического спроса дороги и имеют длительный срок службы, покупатели готовы в целях изучения рынка предпринимать более длительные поездки. Это совпадает с желанием продавцов размещать свои магазины на окраине города еще и потому, что часто требуемые для них большие демонстрационные площади в центре города требуют значительных затрат на аренду и амортизационные отчисления.

Особенность представляют так называемые посылочные дома и магазины мелкооптовой торговли, которые формируют свой ассортимент из товаров всех трех групп и ищут места своего размещения в пригороде. Их успех, не в последнюю очередь, определяется тем, что:

• из-за возрастающей занятости женщин покупки делаются редко, но зато рационально (в больших количествах) и в различных товарных отделах;

• из-за высокой моторизованности (автомобилизации) покупки на окраине города не представляют проблемы, а вследствие имеющихся там в достаточном количестве мест для парковки даже более приятны, чем в центре города;

• из-за относительно низких цен на землю для продавцов также возникают преимущества в результате сокращения соответствующих затрат.

Возможные сбытовые затраты являются фактором места расположения прежде всего для торговых предприятий; необходимо решить, должно ли место расположения предприятия быть в центре города, в жилом квартале или на окраине.

Желаемый сбыт играет важную роль и при международном выборе места расположения предприятия. Для прямых инвестиций за границу часто является решающим, чтобы находиться «ближе к клиентам и их желаниям». При этом существует опасение проктеционистских мер, а также желание застраховаться на зарубежных рынках от колебаний валютного обменного курса.-Например, если курс доллара США падает с 2 марок до 1,5 марки, то продукция по цене 100 марок, экспортируемая в США, должна подорожать там с 50 до 67 дол. США. Для производителя, имеющего предприятие за границей, наоборот, несущественны тамошние импортные ограничения и девальвация валюты.

3.6. РОЛЬ ГОСУДАРСТВА

Государство оказывает влияние на выбор места расположения предприятия, когда высокая инфляция, политическая нестабильность, недостаточное развитие образования, здравоохранения, сети улиц, железных дорог, портов, энергоснабжения могут отпугнуть потенциальных инвесторов. Эти проблемы прежде всего относятся к развивающимся странам, особенно заинтересованным в иностранных инвестициях. Относительно низкие там затраты на заработную плату уравновешиваются другими относительными недостатками. Это существенно, так как зарплата является только одним фактором (элементом) затрат наряду с затратами на сырье, полуфабрикаты и другие материалы. Однако они часто по более высоким ценам, относительно малыми партиями, поставляются из-за границы. Кроме того, недостаточно развитая транспортная система требует более крупных складов, что предопределяет соответствующие платежи и затраты на естественную убыль продукции. Аналогичные зависимости имеют место при снабжении запасными частями. Кроме того, возникают многочисленные проблемы: от снабжения электроэнергией, природных явлений, климатических условий до мотивационных проблем.

Особым вариантом государственного вмешательства не только в развивающихся странах, но и в странах Европейского сообщества является предупредительная (превентивная) деятельность в деле защиты окружающей среды. Рискованные в этом отношении производства размещаются на дочерних предприятиях в странах, которые уделяют защите окружающей среды сравнительно малое внимание. Являющееся результатом этого конкурентное преимущество таких производителей представляет собой «экологический демпинг» на рынке сбыта (Курт Биденкопф).

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ.

Экономика предприятия В.П. Гузинова

Основы и проблемы экономики предприятия. Г. Шмален

Экономика предприятия Украины. В.В.Бойко