Формы обеспечения возвратности кредитов (работа 1)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

уфимский государственный нефтяной технический университет

Кафедра экономики и управления нефтеперерабатывающей и нефтехимической промышленности

КУРСОВАЯ РАБОТА

ФОРМЫ ОБЕСПЕЧЕНИЯ ВОЗВРАТНОСТИ КРЕДИТОВ

Выполнил: ст.гр. ЭГ-99-02

М.Р. Сагитов

Проверила: Т.А. Мансурова

Уфа 2003

Содержание

Введение……………………………………………………………….…..……..….3

1 Понятие обеспечения ссуд………………………………………….…..……...…5

2 Понятие формы обеспечения возвратности кредита………………………...….7

3 Залог как основа обеспечения кредита…………….……………...…………....10

4 Банковская гарантия и поручительство…………………………...…………...20

5 Уступка требований (цессия) и передача права собственности...…….……....25

6 Кредитная политика ОАО «Урало-Сибирский Банк»…………………………28

Заключение……………………………………………………………...…….……30

Список использованных источников………………………………...……...……32

Введение

Кредит является гениальным изобретением человечества. За счёт дополнительного привлечения ресурсов заёмщик имеет возможность их приумножить, расширить хозяйство, имеет возможность ускорить достижение производственных целей. Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе производства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, а в других возникает потребность в них.

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т. е. кредит, предоставляемый коммерческими банками разных типов и видов. Как известно, субъекты в кредитной сделке всегда выступают как кредитор и заёмщик. Кредиторы – юридические и физические лица, обладающие временно свободными денежными средствами и предоставляющие их в распоряжение заёмщика на определённый срок. Заёмщик, как другая сторона кредитных отношений, получает эти средства во временное пользование.

Разумеется, что кредитор, предоставляя свои денежные средства в пользование другому лицу, идёт на риск. Риск не возврата существует всегда. Даже у самого первоклассного заёмщика может сложиться такая финансовая ситуация, когда он будет не в силах обеспечить надлежащее исполнение своих обязательств по полученному кредиту. Поэтому у кредитора возникает естественное желание обезопасить себя от риска потерь. Существующие формы обеспечения возврата кредита (обеспечения выполнения заёмщиком своих обязательств перед кредитором) призваны не только обезопасить кредитора, но и оказывать стимулирующее воздействие на заёмщика, побуждая его к рациональному и разумному использованию заёмных средств.

Как известно, основу кредитования составляют принципы кредитования, строгое соблюдение которых является объективной необходимостью в условиях рыночной экономики. Они представляют собой главный элемент системы кредитования, отражают сущность и содержание кредита, а также требования рыночных законов, в том числе и в области кредитных отношений.

Возвратность ссуд – один из принципов, невыполнение которого ведёт к тому, что кредит просто теряет свой смысл.

Под формой обеспечения возвратности кредита следует понимать конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника.

Целью данной курсовой работы является раскрытие механизма организации возврата кредита. Задача же данной курсовой работы – определение принципов кредитования и классификация кредитов по обеспечению, рассмотрение таких наиболее часто используемых форм обеспечения возвратности кредитов как: залог, уступка требований (цессия) и передача права собственности, гарантии и поручительства и др.

1 Понятие обеспечения ссуд

Существуют разнообразные виды кредитов, предоставляемые банками. В частности их можно классифицировать по обеспечению. Существуют обеспеченные и необеспеченные (бланковые) кредиты.

Первые по характеру обеспечения подразделяют на залоговые, гарантированные и застрахованные кредиты.

Вторые – это кредиты, не имеющие конкретного обеспечения, и поэтому они предоставляются только первоклассным по кредитоспособности клиентам. Поскольку ссуда выдаётся без обеспечения её возврата соответствующими обязательствами, то процентная ставка устанавливается на более высоком уровне по сравнению с другими (обеспеченными) кредитами. По предоставлении такого кредита банк не проверяет ни обоснованности причины возникновения потребности в нём, ни целевое его использование. Только заёмщику необходимо иметь в виду, что сам факт возникновения просроченности по выданному бланковому кредиту может сказаться на снижении доверия банка к клиенту, привести к отказу в предоставлении подобных кредитов в будущем.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования. Они представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных рыночных законов, в том числе и в области кредитных отношений. Как известно, к принципам кредитования относятся: срочность возврата, дифференцированность, обеспеченность и платность.

Срочность кредитования является необходимой нормой достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращён, но возвращён в строго определённый срок. Срочность есть временная определённость возвратности кредита. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет своё подлинное назначение, что отрицательно сказывается на состоянии денежного обращения в стране.

Дифференцированность означает, что кредитор не должен однозначно подходить к вопросу о выдаче кредита всем, претендующим на его получение. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние заёмщика, дающее уверенность в способности и готовности заёмщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заёмщиков оцениваются посредством анализа их финансовой деятельности.

Принцип обеспеченности кредита подразумевает наличие у должника юридически оформленных обязательств, гарантирующих своевременный возврат кредита: залогового обязательства, договора-гарантии, договора-поручительства.

Принцип платности призван оказывать на заёмщика стимулирующее воздействие, побуждая его на увеличение собственных ресурсов и экономное расходование привлечённых средств.

2 Понятие формы обеспечения возвратности кредита

Экономическую основу возврата кредита составляет кругооборот и оборот фондов участников воспроизводственного процесса, а также законы функционирования кредита. Однако наличие объективной экономической основы возврата кредита не означает автоматизм этого процесса. Только целенаправленное управление движением ссуженной стоимости позволяет обеспечить ее сохранность, эквивалентность отдаваемой взаймы и возвращаемой стоимости.

Поскольку в кредитной сделке участвует два субъекта — кредитор и заемщик, механизм организации возврата кредита учитывает место каждого их них в осуществлении этого процесса.

Кредитор, предоставляя кредит, выступает организатором кредитного процесса, защищая свои интересы. Исходя из объективной экономической основы, кредитор выбирает такие сферы вложения заемных средств, количественные параметры ссуды, методы ее погашения, условия кредитной сделки, при которых создавались бы предпосылки для своевременного и полного возврата отданной взаймы стоимости. Однако обратное движение указанной стоимости зависит от кредитоспособности заемщика, использующего ее в своем обороте, от общей экономической конъюнктуры денежного рынка.

Кредитная сделка предполагает возникновение обязательства ссудополучателя вернуть соответствующий долг. Конкретная практика показывает, что наличие обязательства еще не означает гарантии и своевременного возврата. Возникновение инфляционных процессов в экономике может вызывать обесценение суммы предоставленной ссуды, а ухудшение финансового состояния заемщика — нарушение сроков возврата кредита. Поэтому международный опыт деятельности банков выработал механизм организации возврата кредита, включающий: а) порядок погашения конкретной ссуды за счет выручки; б) юридическое закрепление ее порядка погашения в кредитном договоре; в) использование разнообразных форм обеспечения полноты и своевременности обратного движения ссуженной стоимости.

Форма обеспечения возвратности кредита - это конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организация контроля банка за достаточностью и приемлемостью данного источника.

Если механизм погашения ссуды за счет выручки и его закрепление в кредитных договорах являются основной предпосылкой возврата кредита, то определение форм обеспечения возврата представляет собой гарантию этого возврата. Такая гарантия нужна при высокой степени риска просрочки платежа.

Таким образом, в банковской практике источники погашения ссуд подразделяются на первичные и вторичные. Первичным источником является выручка от реализации продукции, оказания услуг или доход, поступающий физическому лицу.

Зарубежные банкиры считают своим «золотым» правилом при рассмотрении возможности заключения кредитной сделки ориентироваться прежде всего на первичный источник.

Реальной гарантией возврата кредита является выручка лишь у финансово устойчивых предприятий. К ним относятся: предприятия, имеющие высокий уровень рентабельности и высокую обеспеченность собственным капиталом. У таких предприятий происходит не только систематический приток денежных средств, но и прирост денежных средств в части образования прибыли, а также пополнения собственного капитала.

Для финансово устойчивых предприятий, являющихся первоклассными клиентами банка, юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется вполне достаточной. В этом случае складываются сугубо доверительные отношения между банком и заемщиком, предполагающие выполнение заемщиком своих обязательств по погашению ссуд без предоставления каких-либо дополнительных гарантий.

Во всех случаях возникает необходимость иметь дополнительные гарантии возврата кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. Создание системы гарантий для кредитора (банка) своевременного возврата кредита приобретает в России особую актуальность в связи с неустойчивостью финансового состояния многих ссудополучателей, недостаточным опытом работы в рыночных условиях бизнесменов, банкиров, юристов.

Таблица 1 - Формы обеспечения возвратности кредита

Формы обеспечения возвратности кредита |

||

|

Залог |

Уступка требований (цессия) и передача права собственности |

Гарантии и поручительства |

|

1. Залог имущества клиента 2. Залог товарно-материальных ценностей 3. Залог товара в обороте 4. Залог товара в переработке 5. Залог ценных бумаг, включая векселя 6. Залог депозитов, находящихся в том же банке 7. Залог недвижимости 8. Залог права арендатора 9. Залог права автора на вознаграждение 10. Залог права заказчика по договору подряда 11. Залог права комиссионера по договору комиссии 12. Смешанный залог |

1. Открытая 2. Тихая 3. Общая 4. Глобальная |

1. Гарантии 2. Поручительства |

3 Залог как основа обеспечения кредита

Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить преимущественное удовлетворение претензий из стоимости заложенного имущества.

Залоговый механизм возникает в момент рассмотрения кредитной заявки как условие заключения кредитного договора. Он сопровождает весь период пользования ссудой. Реальное обращение к исполнению залогового механизма возникает на завершающей стадии движения кредита – погашении ссуды – и лишь в отдельных случаях, когда клиент не может погасить ссуду выручкой.

В банковской практике операции по оформлению и реализации залогового механизма называют залоговыми операциями. Залоговые операции, это производные от ссудных операций и они гарантируют своевременное и полное погашение ссуды. Ссуды, выданные под залог имущества клиента или его имущественных прав, называют ломбардными.

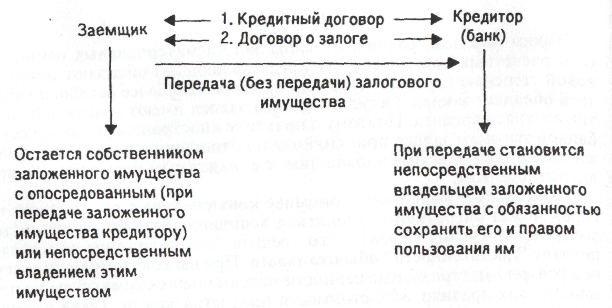

Как видно из рис.1 центральное место в правовом содержании залогового механизма принадлежит определению права собственности, владения, распоряжения и пользования заложенным имуществом. [1]

Рисунок 1 - Структура залогового механизма

В России правовая основа залогового механизма определена Законом «О залоге», в соответствии с которым [2]:

а) право собственности на заложенное имущество принадлежит заемщику;

б) владение заемщиком заложенным имуществом может быть непосредственное и опосредствованное;

в) залог может сопровождаться правом пользования предметами залога в соответствии с его назначением.

Основными этапами реализации залогового механизма являются:

• выбор предметов и видов залога;

• осуществление оценки предметов залога;

• составление и исполнение договора о залоге;

• порядок обращения взыскания на залог.

Предметом залога могут выступать вещи, ценные бумаги, иное имущество и имущественные права. В то же время это имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности.

В зависимости от материально-вещественного содержания предметы залога подразделяются на следующие группы:

1. Залог имущества клиента:

• залог товарно-материальных ценностей:

а) залог сырья, материалов, полуфабрикатов;

б) залог товаров и готовой продукции;

в) залог валютных ценностей (наличной валюты), золотых изделий, украшений, предметов искусства и антиквариата;

г) залог прочих товарно-материальных ценностей;

• залог ценных бумаг, включая векселя;

• залог депозитов, находящихся в том же банке;

• ипотека (залог недвижимости).

2. Залог имущественных прав:

• залог права арендатора;

• залог права автора на вознаграждение;

• залог права заказчика по договору подряда;

• залог права комиссионера по договору комиссии.

Критерий приемлемости отражает качественную определенность предмета залога, критерии достаточности – количественную.

Общие требования к качественной стороне предметов залога, независимо от их материально-вещественного содержания, сводятся к следующему.

1. Предметы залога должны принадлежать заемщику (залогодателю) или находиться у него в полном хозяйственном ведении.

2. Предметы залога должны иметь денежную оценку.

3. Предметы залога должны быть ликвидны.

Общим требованиям к количественной определенности предметов залога является превышение стоимости заложенного имущества по сравнению с основным обязательством, которое имеет залогодатель по отношению к залогодержателю.

Специфические требования к качественной и количественной определенности предметов залога зависят от вида залога и степени риска, сопровождающей соответствующие залоговые операции.

Приемлемость товарно-материальных ценностей для залога определяется двумя факторами:

• качество ценностей;

• возможность кредитора осуществлять контроль за их сохранностью.

Критериями качества товарно-материальных ценностей являются: быстрота реализации, относительная стабильность цен, возможность страхования, долговременность хранения.

В этой связи наиболее надежным способом обеспечения сохранности заложенных ценностей является передача их кредитору, т.е. банку. В данном случае заемщик остается собственником заложенного имущества, с опосредованным владением. Указанный вид залога называется закладом. Кредитор приобретает при закладе право пользования заложенным имуществом. Одновременно на него переходит обязанность надлежащим образом содержать и хранить предмет заклада, нести ответственность за утрату и порчу.

При отсутствии у банка складских помещений этот вид залога по отношению к товарно-материальным ценностям имеет ограниченную сферу применения. В качестве предметов заклада могут выступать: валютные ценности, ценные металлы, изделия искусства, украшения. Поскольку в этом случае заемщик не имеет право использовать заложенные ценности, данный вид залога называется твердый залог.

Более распространенным видом залога являются залог товаров в обороте и залог товаров в переработке. В этом случае залогодатель не только непосредственно владеет заложенными ценностями, но и может их расходовать.

Залог товаров в обороте применяется в настоящее время в практике отечественных и зарубежных банков при кредитовании торговых организаций. Торговые организации постоянно должны иметь у себя запас ценностей для выставления их на продажу. Такая гарантия распространяется лишь на реально существующие товарные запасы. Близок по содержанию к залогу товаров в обороте залог товаров в переработке. Он применяется при кредитовании промышленных предприятий, в частности, перерабатывающих сельско-хозяйственное сырье. Особенностью этого вида залога является право заемщика использовать заложенное сырье и материалы, включенные в предметы залога, в производстве и заменять их на готовую продукцию.

Таким образом, различные виды залога материальных ценностей обладают неодинаковой степенью гарантии возврата кредита. Наиболее реальной гарантией обладает заклад. Остальные виды залога имеют условные гарантии возврата кредита. Поэтому в практике иностранных коммерческих банков эти виды залога применяются по отношению к клиентам, положительно себя зарекомендовавшим.

Поскольку в рыночной экономике конъюнктура с реализацией товаров может оперативно изменяться, это положение определяет понятие «достаточности» объекта залога. При выдаче ломбардных ссуд под товарно-материальные ценности, максимальная сумма ссуды не превышает, как правило, 85% стоимости предметов залога. Такая разница создает банку дополнительную гарантию возврата кредита на случай возникновения непредвиденных обстоятельств.

Однако в каждом конкретном случае определяется индивидуальная маржа, учитывая риск кредитной сделки.

Кроме залога товарно-материальных ценностей, в зарубежной и отечественной практике банки практикуют выдачу ломбардных ссуд под залог ценных бумаг.

Критерием качества ценных бумаг, с точки зрения приемлемости их для залога, служат: возможность быстрой реализации и финансовое состояние выпускающей стороны. В этой связи в зарубежной и отечественной практике наиболее высокий рейтинг качества имеют государственные ценные бумаги с быстрой оборачиваемостью. При выдаче ссуд под их залог максимальная сумма ссуды может достигать 95% стоимости ценных бумаг. При использовании в качестве залога других ценных бумаг, (например, акций, выпущенных фирмами) величина ссуды составляет 80—85% их рыночной цены. [4]

К предметам залога относятся также векселя. Главное требование к торговому векселю, как предмету залога, состоит в обязательности отражения реальной товарной сделки. Максимальная сумма кредита под залог векселя по опыту ряда стран составляет 75—90% стоимости обеспечения. [4]

Залоговое право может распространяться и на депозитные вклады, находящиеся в том же банке, который выдает кредит. Такие вклады, как правило, имеют целевой характер использования. При получении в банке кредита на текущие производственные нужды предприятие может использовать в качестве залога созданные депозиты в соответствующей сумме. При задержке в погашении ссуды за счет поступающей выручки банк обеспечит возвратность кредита за счет депозитного вклада.

Кредитование совокупного или укрупненного объекта может потребовать использование смешанного залога, включающего товары на складе, ценные бумаги, векселя. В этом случае требования к составным элементам смешанного залога остаются теми же, что и описанные выше. Максимальная сумма кредита не должна была превышать 75% общей стоимости принятого в залог совокупного обеспечения.

Некоторые особенности в использовании залога имеются при выдаче ипотечных ссуд, которые получили широкое развитие в мировой банковской практике. В этом случае появляется такой вид залога как ипотека. Если недвижимое имущество находится в общей собственности, ипотека может быть установлена лишь при наличии письменного соглашения всех собственников.

Для ипотеки характерны следующие черты: пребывание имущества в руках должника; возможность должника самостоятельно распоряжаться доходом, полученным от использования предметов ипотеки; возможность получения залогодателем под залог одного и того же имущества добавочных ипотечных ссуд; обязательная регистрация залога в поземельных книгах, которые ведутся по месту нахождения предмета ипотеки; простота контроля залогодержателем за сохранностью предмета залога.

В современной банковской практике предметом залога при выдаче ссуд выступает не только имущество, принадлежащее клиенту, но и его имущественные права. В результате существует самостоятельный вид залога – залог прав. Объектом залога в этом случае выступают: права арендатора на здания, сооружения, землю; права автора на вознаграждение; права заказчика по договору подряда; права комиссионера по договору комиссии и др.

Другим элементом залогового механизма является оценка предмета залога. Международная практика выработала по этому поводу следующие принципиальные положения:

1. Большинство предметов залога оцениваются по рыночной стоимости.

2. Принятое обеспечение должно регулярно переоцениваться с тем, чтобы покрыть кредитный риск в любое время.

3. Оценку стоимости предметов залога должны производить специалисты соответствующей квалификации.

4. Подлинность и ценность произведений искусства, антиквариата и т.д. должны быть подтверждены.

5. В случае использования в качестве залога товарно-материальных ценностей стоимость его должна включать расходы на проведение периодических оценок залогового обеспечения, особенно если к ним привлечены независимые эксперты.

6. При оценке залога следует обратить особое внимание на правильное определение ликвидационной стоимости и затрат на реализацию имущества.

Реальный уровень покрытия ссуды в ситуации вынужденной продажи имущества можно определить, если из цены открытого рынка вычесть следующее:

затраты на реализацию;

маржу вынужденной продажи;

величину любых приоритетных претензий на имущество;

оплату судебных издержек.

А также если из чистой реальной стоимости вычесть:

требуемую маржу безопасности (в зависимости от степени риска);

действительную стоимость имущества, являющуюся обеспечением возврата ссуды.

7. Наиболее ответственным, сложным и трудоемким является оценка недвижимости в качестве предмета залога.

Важнейшим элементом залогового механизма является составление и исполнение договора о залоге, в котором отражается весь комплекс разовых взаимоотношений сторон по залогу имущества или имущественных прав.

К форме договора о залоге предъявляются следующие требования.

• Договор о залоге должен совершаться в письменной форме.

• Договор об ипотеке подлежит обязательному нотариальному удостоверению.

• Договор об ипотеке подлежит регистрации в местных органах управления имуществом России.

• Договор об ипотеке государственной собственности считается действительным, если на нее дано разрешение местных органов Госкомимущества.

К содержанию договора о залоге законодательством России предъявляются следующие требования:

1. Отражение существа обеспеченного залогом требования, его размера и срока исполнения. Если залогом обеспечивается обязательство, возникшее из кредитного договора, то в договоре о залоге указывается, кто является кредитором и кто заемщиком: размер ссуды и причитающихся процентов; срок погашения ссуды и уплаты процентов.

2. Состав и стоимость заложенного имущества.

3. Вид залога, отражающий способ владения и распоряжения заложенным имуществом.

4. Права и обязанности сторон применительно к видам залога.

5. Формы организации контроля за соблюдением условий договора.

Банк в случае выдачи кредита под залог ценностей для обеспечения его возвратности должен систематически осуществлять проверку соответствия суммы предоставленного кредита стоимости заложенных ценностей с учетом степени потерь, которые могут иметь место при реализации этих ценностей.

Примерная схема проверки обеспечения ссуды может быть следующая, млн. руб. [1]:

Задолженность по выданной ссуде на 1 мая 1996 г. 520

Стоимость заложенных ценностей на эту же дату

по сведениям заемщика 700

Маржа, установленная банком с учетом

возможного риска потерь при реализации 30% (от стоимости

заложенных ценностей)

4. Реальная стоимость заложенных ценностей 700–(30% от 700) = 490

5. Излишек (+), недостаток (—) обеспечения 520–490 = 30

Завершающим этапом реализации залогового права и залогового механизма является порядок обращения взыскания на залог. Основанием для обращения взыскания на заложенное имущество или имущественные права является неисполнение ссудополучателем своего обязательства, обеспеченного залогом.

Сроком возникновения у кредитора права обратить взыскание на заложенное имущество может быть: а) момент окончания срока исполнения обязательства; б) срок погашения ссуды плюс льготный срок.

По законодательству России требования кредитора удовлетворяются из стоимости заложенного имущества по решению суда. Удовлетворение требования залогодержателя за счет заложенного недвижимого имущества без обращения в суд допускается в случае, когда между залогодержателем и залогодателем заключено нотариально удостоверенное соглашение уже после возникновения основания для обращения взыскания на предмет залога. Однако, если при этом будут нарушены права какого-то лица, то суд по иску этого лица может признать такое соглашение недействительным.

По решению суда наступает реализация заложенного имущества с публичных торгов. Начальная продажная цена заложенного имущества определяется решением суда. Если сумма, вырученная от реализации заложенного имущества, больше удовлетворения требований кредитора, остальные средства передаются залогодателю, а если недостаточна для покрытия требований залогодержателя, недостающая сумма средств удовлетворяется в общем порядке.

В целом, рассматривая залог как одну из форм обеспечения возвратности кредита, следует подчеркнуть, что такую гарантию порождает юридически закрепленная имущественная ответственность заемщика перед кредитором. Тем самым создается правовая защищенность интереса кредитора.

Экономически гарантию возврата кредита при залоге обеспечивают, во-первых, конкретные ценности и права, являющиеся предметом залога; во-вторых, общее имущество клиента, а иногда и нескольких лиц.

Таким образом, эффективность залогового права определяется не только правовой защищенностью интереса кредитора, качеством предметов залога, но и общим финансовым состоянием заемщика.

Учитывая эти факторы, в зарубежной практике осуществляется оценка качества залога как формы обеспечения возвратности кредита.

При этом критериями качества залога являются:

а) соотношение стоимости заложенного имущества и суммы кредита;

б) ликвидность заложенного имущества;

в) возможность банка осуществлять контроль за залогом.

4 Банковская гарантия и поручительство

Банковская гарантия, поручительство являются наиболее действенными способами обеспечения исполнения кредитных обязательств.

Их практическая привлекательность связана с тем, что исполнения обязательства должником обеспечивается обязательством других лиц перед кредитором, которые гарантируют своим имуществом исполнение должником своих обязательств.

Общий обеспечительный принцип позволяет объединить банковскую гарантию и поручительство в особую группу [3]:

так, в соответствии со ст. 361 ГК РФ сущность поручительства заключается в том, что поручитель обязуется перед кредитором другого лица отвечать за исполнение последним его обязательств полностью или в части;

в силу банковской гарантии банк (гарант) дает по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) денежную сумму по предоставлении последним письменного требования к уплате (ст. 368 ГК РФ).

Банковская гарантия призвана обеспечить надлежащее исполнение должником (принципалом) своего обязательства перед кредитором (бенефициантом). В качестве гаранта в соответствии со ст. 368 ГК РФ могут выступать банки, иные кредитные учреждения или страховые организации. Банковская гарантия является односторонней сделкой, в соответствии с которой банк (гарант) даёт письменное обязательство уплатить кредитору оговоренную денежную сумму. Принадлежащее кредитору (бенефициару) по банковской гарантии право требования к гаранту не может быть передано другому лицу (если это конечно не предусмотрено в договоре), а ответственность гаранта ограничивается суммой, оговоренной в гарантии, независимо от реальной задолженности принципала по основному обязательству (если другое не предусмотрено в договоре). За получение гарантии должник обязан уплатить гаранту комиссионное вознаграждение.

Банковской гарантия вступает в силу со дня её выдачи, а обязательство гаранта перед кредитором по гарантии прекращается:

с уплатой бенефициару суммы, на которую выдана гарантия;

с окончанием определённого в гарантии срока, на который она выдана;

вследствие отказа бенефициара от своих прав по гарантии (либо путём возврата гаранте самой гарантии).

Банковская гарантия выгодно отличается от других способов обеспечения исполнения обязательств. Прежде всего, она является обязательством, независимым от договора, исполнение которого она обеспечивает. Кроме того, в отличие от поручительства, залога, других способов обеспечения исполнения обязательств она сохраняет силу и в случае недействительности того основного обязательства, во исполнение которого она была выдана. Банковская гарантия характеризуется независимостью от основного обязательства, которая проявляется в том, что истечение срока исковой давности по основному обязательству не влечёт за собой истечение срока действия срока обязательства, вытекающего из банковской гарантии. [4]

Отличительной особенностью банковской гарантии является и её безотзывность.

Поручительство является договором, заключаемым между поручителем и кредитором в основном обязательстве по правилам, которые предусмотрены главой 28 ГК РФ. В соответствии с требованиями ст. 362 для договора поручительства предусмотрена письменная форма, поскольку её несоблюдение влечёт недействительность договора поручительства. Из текста документа должно ясно и однозначно исходить предложение заключить договор поручительства. Но его одного для заключения договора поручительства недостаточно. Для возникновения обязательства необходим именно обмен документами, так как договорные отношения между сторонами возникают не из самого документа, а из его одобрения сторонами. Принятие предложения о заключении договора поручительства (акцепт) должен исходить от лица, которому было сделано предложение о заключении договора. Также в соответствии со ст. 438 ГК РФ, п. 1, ответ (акцепт) лица, которому было направлено предложение (оферта), должен быть полным и безоговорочным. Если кредитор не ответил на предложение заключить договор, то договор поручительства не возникает.

В силу требований п. 1, ст. 432 ГК РФ договор считается заключённым, если между сторонами достигнуто соглашение по всем его существенным условиям. Существенными условиями являются условия о предмете договора, условия, необходимые для договоров данного вида, условия, в отношение которых должно быть достигнуто соглашение.

В отношении договора поручительства существенными условиями, без которых он считается незаключённым являются:

чёткое указание, за кого было выдано поручительство;

данные, позволяющие идентифицировать основное обязательство между должником и кредитором.

Одним из центральных вопросов при заключении договора поручительства является вопрос, связанный с определением объёма ответственности поручителя перед кредитором (степени распространения поручительства на долг). При этом устанавливается: отвечает ли поручитель за исполнение обязательства полностью или частично и в какой части).

В случае неисполнения или ненадлежащего исполнения должником обеспеченного поручительством обязательства, должник и поручитель несут перед кредитором солидарную ответственность (п.1, ст. 363 ГК РФ).

Кроме того, согласно п. 2, ст. 363 ГК поручитель отвечает перед кредитором в том же объёме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга, других убытков кредитора, связанных с неисполнением или ненадлежащим исполнением обязательства должником. Подобное законодательное закрепление принципа солидарной ответственности должника и поручителя является более выгодным для кредитора, поскольку позволяет кредитору рассматривать поручителя как обычного должника, то есть в силу положений п. 1, ст. 323 ГК РФ, кредитор вправе потребовать исполнение обязательств как от всех должников совместно, так и в отдельности.

Важно отметить, что согласно п. 2, ст. 323 ГК РФ кредитор, не получивший полного удовлетворения от одного из солидарных должников, вправе требовать недополученное от остальных солидарных должников, т.к. они остаются обязанными до тех пор, пока обязательство не будет полностью исполнено.

Характеризуя поручительство как способ обеспечения исполнения обязательства, необходимо отметить, что в силу положений ст. 364 ГК РФ банк, выступающий в роли поручителя, вправе выдвигать против требований кредитора возражения, которые мог бы представить должник. Поручитель не теряет эти права, даже если должник от них отказался и признал свой долг.

В соответствии с п. 1, ст. 365 ГК РФ к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежащие кредитору как залогодержателю, в том объёме, в котором поручитель удовлетворил требования кредитора, т.е. регрессное требование поручителя к должнику обеспечивается той гарантией, которой располагал кредитор.

Необходимо отметить, что поручительство является акцессорным (дополнительным) обязательством по отношению к основному долгу и существует постольку, поскольку существует основной долг. С отпадением основного долга поручительство прекращается. Поэтому главное требование к поручительству – его действительность.

Существуют следующие основания прекращения поручительства [5]:

С прекращением обеспеченного поручительством обязательства (прекращение обязательства влечёт прекращение поручительства);

В случае изменения обязательства, обеспеченного поручительством, влекущее увеличение ответственности или иные неблагоприятные последствия для поручителя без согласия последнего;

С переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласие отвечать за нового должника;

С отказом кредитора принять надлежащее исполнение, предложенное должником или поручителем;

С истечением указанного в договоре поручительства срока.

Законодательство не содержит указаний на то, каким образом должны быть оформлены отношения должника и поручителя, в роли которого может выступать банк, не содержит указаний на то, как должно выплачиваться вознаграждение за выдачу поручительства. Поэтому поручитель и должник вправе оформить свои отношения договором, в котором предусматриваются все принципиально важные положения. Договор должен составляться грамотно и чётко с учётом интересов каждой стороны.

5 Уступка требований (цессия) и передача права собственности

В практике некоторых стран рыночной экономики в качестве форм обеспечения возвратности кредита наиболее часто применяются уступка (цессия) требований и передача права собственности.

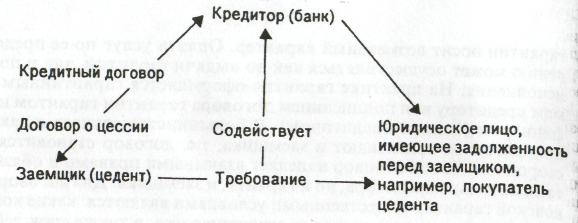

Уступка (цессия) – это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита.

Из рис.2 видно, что договор о цессии дополняет кредитный договор, создавая правовую основу для обеспечения возвратности полученной клиентом банка ссуды. Договор о цессии предусматривает переход к банку права получения денежных средств по уступленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы погасить ссудную задолженность. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и платы за него. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту. [1]

Рисунок 2 - Правовая структура цессии

На практике используются два вида цессии: открытая и тихая. Открытая цессия предполагает сообщение должнику об уступке требования. В этом случае должник погашает свое обязательство банку, а не заемщику банка. При тихой цессии банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передавать полученную сумму банку. Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет. Но для банка тихая цессия связана с большим риском, так как, во-первых, средства по уступленным требованиям, находящиеся в других банках, могут поступить на счета заемщика; во-вторых, заемщик может уступать требование несколько раз; в-третьих, заемщик может уступать уже не существующие требования.

Кроме уступки индивидуальных требований, например, банки Германии используют общую и глобальную цессии.

Общая цессия означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов.

При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки требований считается предпочтительным. При общей и глобальной цессии максимальная сумма кредита составляет 20 – 40% от стоимости уступленных требований.

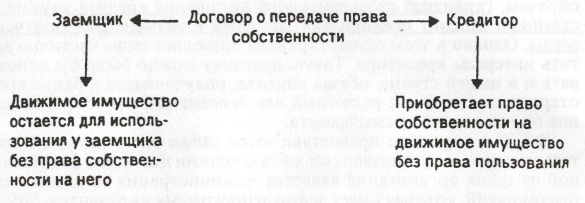

Для того чтобы движимое имущество могло быть в пользовании заемщика и в то же время служить гарантией возврата кредита, используется передача права собственности на него кредитору в обеспечение имеющегося долга.

В отличие от заклада при передаче права собственности кредитору (рис.3) в обеспечение долга движимое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразна и если заемщик не может отказаться от использования объекта обеспечения ссуды. Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей и не имеет права самостоятельного распоряжения ими. [1]

Рисунок 3 - Правовая структура передачи собственности кредитору

Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20 – 50% их стоимости. [1]

6 Кредитная политика ОАО «Урало-Сибирский Банк»

Обязательным условием выдачи банком кредита является предоставление заемщиком обеспечения возврата кредита и уплаты процентов. Оформление обеспечения может осуществляться одним и (или) несколькими способами. Банком рассматриваются следующие виды обеспечения [6]:

поручительства физических лиц;

поручительства платежеспособных юридических лиц;

залог недвижимости (квартиры, частные дома, капитальные гаражи, нежилые помещения);

залог (заклад) ценных бумаг - акции, векселя, облигации и т.п.;

залог (заклад) автотранспорта;

залог (заклад) прочего имущества.

В случае предоставления в качестве

обеспечения только поручительства

физических лиц количество поручителей

должно быть не менее двух.

При оценке

обеспечения его стоимость устанавливается

в размере не более чем семьдесят процентов

от его рыночной стоимости. При этом

оценочная стоимость обеспечения должна

покрывать сумму обязательств заемщика

по кредитному договору в целом (сумма

основного долга и проценты за пользование

кредитом, причитающиеся к уплате в

течение ближайшего года), расходы по

взысканию и иные суммы по кредитному

договору.

Банк вправе потребовать от

заемщика страхования за счет средств

заемщика жизни и трудоспособности

заемщика, а также переданного в залог

имущества (движимого и недвижимого).

Обязательному нотариальному удостоверению

за счет средств заемщика подлежат

договора залога недвижимости, договора

залога автотранспорта, а также, по

требованию банка, в отдельных случаях

другие договора и документы по оформлению

кредита.

Обязательной регистрации за

счет Заемщика подлежат договора залога

объектов недвижимости в Государственной

регистрационной палате при Министерстве

юстиции Республики Башкортостан.

Причинами отказа в выдаче кредита могут

быть:

недостаточный размер доходов заемщика, необходимый для погашения суммы кредита;

отсутствие, недостаточный размер и (или) плохое качество обеспечения кредита;

наличие фактов, свидетельствующих о неблагонадежности заемщика (привлечение к уголовной, административной ответственности, наличие отрицательной кредитной истории и т.д.).

Заключение

Свободные денежные средства предприятия образуются в процессе хозяйственной деятельности. Предприятие получает выручку от продукции постепенно, частями, также частями оно тратит её на свои нужды. В результате образуются временно свободные средства. У других же предприятий, напротив, возникает потребность в них. Поэтому экономическую основу возвратности кредита представляет кругооборот и оборот фондов участников процесса воспроизводства. Объективные законы функционирования кредита также являются основой возвратности заёмных средств.

Любой кредитор контролирует состояние должника, стремясь обеспечить своевременный возврат ссуды, предотвратить несвоевременный возврат долга. Он стремится обеспечить выполнение должником важнейших принципов кредитных отношений – правил, позволяющих обеспечить возвратное движение заёмных средств. На основе этих принципов устанавливается порядок выдачи и погашения ссуд, их документальное оформление. Эти положения и правила определяются природой, ролью, функциями кредита и теми конкретными общественными условиями, в которых они проявляются.

Как уже отмечалось выше, экономической основой возврата кредита является кругооборот средств и их обязательное наличие к сроку возврата ссуды. Кредит, как экономическая категория тем и отличается от других категорий товарно-денежных отношений, что здесь движение денег происходит на условиях возвратности. Возвратность – необходимая черта кредита.

Но кредит должен быть не только возвращён, но возвращён в строго определённый срок. Срочность кредитования представляет собой необходимую норму достижения возвратности кредита. Если срок пользования кредитом нарушается, то искажается сущность кредита, он утрачивает своё подлинное назначение. Практика длительного нарушения принципа срочности оказывает отрицательное воздействие на состояние денежного обращения в стране.

Также сам кредитодатель не должен одинаково подходить к решению вопроса о выдаче кредита всем заёмщикам, претендующим на его поучение, а должен предоставлять его только тем клиентам, которые в состоянии вовремя его вернуть. Именно имеющееся у заёмщика имущество, ценности или недвижимость позволяют кредитору быть уверенным в том, что возврат ссуженных средств будет обеспечен в срок. Иными словами, этот принцип предполагает реальное обеспечение представленных заёмщику ссуд различными видами имущества или обязательствами сторон.

Основными формами обеспечения возвратности кредитов, которые были рассмотрены в данной курсовой работе, являются:

залог имущества

банковская гарантия, поручительство

уступка требований (цессия) и передача права собственности

Список использованных источников

Лаврушин О.И. Банковское дело. – М.: Финансы и статистика, 2001. – 672с.

Закон Российской Федерации «О залоге». – Электронные источники информации

Гражданский кодекс Российской Федерации. – Электронные источники информации

Тавасиев А.М. Банковское дело: управление и технологии: Учеб. пособие для студентов вузов. – М.: Юнити-Дана, 2001. – 863с.

Коробова Г.Г. Банковское дело: Учебник. – М.: Юристъ, 2002. – 751с.

Кредиты. - http://www.uralsibbank.ru/private/credit/