Ефективність управлінської діяльності та шляхи її формування

Міністерство освіти та науки, молоді та спорту України

Хмельницький національний університет

Кафедра економіки і менеджменту промислових підприємств

КУРСОВА РОБОТА

з курсу "Основи менеджменту", на тему:

"Ефективність управлінської діяльності та шляхи її формування"

Студентка групи ММС-08-1

Н.В. Дорибогова

Керівник

С.М. Тараненко

2011

Зміст

Вступ

Розділ 1. Теоретичні основи ефективності управлінської діяльності

1.1 Управлінська праця як складова управлінської діяльності

1.2 Категорії ефективності та продуктивності праці

1.3 Вимоги, які пред'являються до сучасного менеджера

Розділ 2. Аналіз ефективності управлінської діяльності на ЗАТ "Хмельницька макаронна фабрика"

2.1 Характеристика організаційно-правової форми підприємства

2.2 Аналіз і оцінка внутрішнього і зовнішнього середовища підприємства

2.3 Аналіз системи менеджменту на підприємстві

2.3.1 Аналіз організаційної структури підприємства

2.3.2 Оцінка ефективності системи планування на підприємстві

2.3.3 Матеріальне і моральне стимулювання працівників підприємства

2.3.4 Оцінка системи контролю діяльності на підприємстві

2.3.5 Організація комунікаційного процесу на підприємстві

2.3.6 Аналіз методів управління на підприємстві

2.4 Аналіз витрат на управління підприємством та ефективність управлінської праці

Розділ 3. Шляхи підвищення ефективності управлінської діяльності

Висновки

Література

Вступ

Менеджмент на підприємстві, що працює у ринковому середовищі, ставить високі вимоги щодо професіоналізму управлінського персоналу, від якого залежить ефективність процесу управління, а отже й ефективність діяльності всього підприємства. Оцінка управлінського персоналу - це невід'ємна та одна з найважливіших частин в структурі управління роботою управлінського персоналу.

В умовах ринкової економіки забезпечення ефективності управління є метою будь-якого підприємства, оскільки саме ефективність управління забезпечує успішне функціонування та розвиток кожної організаційно - господарчої ланки.

Ефективність управління не визначається лише факторами зовнішнього середовища підприємства, в першу чергу ефективність залежить від дій персоналу в процесі діяльності організації, в процесі реалізації розроблених планів і програм розвитку підприємства, в процесі досягнення певних цілей. Тобто, ефективність управління залежить від якості цілеполагання, адекватності обраних стратегій цілям підприємства, оптимальності процесів реалізації стратегій, мотивації персоналу на досягнення цілей, кваліфікації персоналу, технології та стилю управління.

Існує багато підходів до визначення поняття ефективності управління. Узагальнення різних підходів дало можливість запропонувати наступне визначення: ефективність управління - це результативність функціонування системи і процесу управління як взаємодії керуючої і керованої систем, що забезпечує досягнення цілей підприємства; яка визначається співвідношенням ефекту від реалізації різноманітних інвестицій в систему управління підприємством з розміром витрат, необхідних для їх впровадження.

Зовнішня ефективність управління характеризується ступенем досягнення цілей та ступенем виконання планів діяльності підприємства. Внутрішня ефективність може бути охарактеризована за допомогою показників економічної, фінансової, ресурсної ефективності, а також показників, що характеризують соціальний, науково-технічний та екологічний ефект управління підприємством. Фінансова ефективність характеризується приростом доходу підприємства, сумою маржинального доходу та коефіцієнтом маржинального доходу підприємства. Науково-технічний ефект управління характеризується: збільшенням частки нових інформаційних технологій, збільшенням частки прогресивних технологічних процесів, підвищенням коефіцієнту автоматизації робіт на підприємстві, підвищенням організаційного рівня торгівлі і праці на підприємстві, підвищенням конкурентоспроможності підприємства.

Екологічний ефект управління характеризується: підвищенням екологічності та ергономічності роботи підприємства; збільшенням частки високо екологічних товарів в асортименті підприємства; збільшенням частки товарів з високою ергономічністю в асортименті підприємства; зниженням штрафів за порушення екологічних норм.

Мета даної курсової роботи – дослідити теоретичні аспекти ефективності управлінської діяльності та її практичні реалії стосовно предмету дослідження – ЗАТ "Хмельницька макаронна фабрика".

Мета роботи визначає її основні задачі:

Дослідження теоретичних аспектів ефективності управлінської діяльності.

Вивчення ефективності управлінської діяльності ЗАТ "Хмельницька макаронна фабрика".

Розробка методів покращення ефективності управлінської діяльності на підприємстві.

Курсова робота складається з трьох частин. Перша – теоретична. Друга – аналітична. Третя – проектно – рекомендаційна.

Розділ 1. Теоретичні основи ефективності управлінської діяльності

1.1 Управлінська праця як складова управлінської діяльності

Сутність управління, його функції і специфіка визначаються, з одного боку, завданнями, які воно розв'язує, з іншого змістом "простих" факторів процесу управлінської праці, тобто її предметами, засобами і самою працею [3, c. 15]. Управлінська праця різновид розумової праці. Хоч вона безпосередньо і не виступає творцем матеріальних благ, але є невід'ємною частиною праці сукупного працівника, а отже, й продуктивною працею.

З формального погляду управлінська праця це те, що роблять менеджери. Ще А. Файоль створив загальний образ менеджера як плановика, організатора, координатора, контролера. Для розуміння природи управлінської праці важливе значення має відповідь на запитання: "Праця менеджера й управлінська праця це одне й те саме чи ні?"

З'ясування цього питання передбачає врахування таких фактів практичної діяльності менеджера:

управлінська праця об'єднує елементи менеджменту з елементами спеціальності й професії. Менеджери майже завжди в процесі виконання своїх безпосередніх обов'язків виконують також і не управлінські функції.

суттєві елементи управлінської праці передбачають налагодження зв'язків, управління людською поведінкою та прийняття на себе відповідальності за успішне виконання роботи.

природа управлінської праці досить мінлива за часом, періодами і непередбаченістю. Важко, а інколи навіть неможливо передбачити все різноманіття завдань в управлінській праці протягом заданого періоду. Значну частину свого щоденного робочого часу менеджери витрачають на розв'язання конфліктів і непередбачених проблем.

Таким чином, управлінська праця це вид суспільної праці, основним завданням якого є забезпечення цілеспрямованої, скоординованої діяльності як окремих учасників спільного трудового процесу, так і трудових колективів в цілому [9, c. 53].

Засобами управлінської праці є організаційна й обчислювальна техніка, а рівень і повнота її використання значною мірою визначають культуру й ефективність управління.

Збільшення масштабів промислового виробництва об'єктивно привело до відокремлення окремих видів управлінської праці в самостійні сфери трудової діяльності різних груп працівників управління. Спеціалізація в сфері управління сприяла підвищенню якості роботи апарату управління великих підприємств. У теорії та практиці менеджменту виділяють кілька видів поділу управлінської праці [12, с. 48-49]:

Функціональний поділ праці являє собою виділення функцій, об'єктивно необхідних для ефективного управління виробництвом, виконання яких закріплюється за конкретними працівниками або підрозділами апарату управління.

Ієрархічний поділ управлінської праці передбачає поділ комплексів робіт з реалізації функцій за рівнями ієрархії управління та закріплення їх за відповідними управлінськими працівниками і формування на цій основі повноважень останніх.

Технологічний поділ передбачає диференціацію процесу управління на операції зі збору, передачі, збереження і перетворення інформації, виконувані визначеними категоріями працівників.

Професійний поділ пов'язаний з розподілом управлінських працівників відповідно до їхньої професійної підготовки.

Кваліфікаційний поділ передбачає розподіл робіт за функціями управління і закріплення їх за управлінськими працівниками відповідно до їхньої кваліфікації, стажу роботи й особистих рис.

Посадовий поділ передбачає розподіл управлінських працівників у системі управління організацією відповідно до їхньої компетенції (компетенція сукупність прав, обов'язків і відповідальності управлінського працівника за реалізацію конкретної функції управління).

Головну роль серед різних видів поділу управлінської праці відіграє функціональний поділ, який історично зумовив появу інших.

1.2 Категорії ефективності та продуктивності праці

З питання сутності понять "ефективність" і "продуктивність" праці висловлюються різні думки. Основні з них полягають у наступному. Поняття "ефективність управлінської праці" часто ототожнюється з поняттям "продуктивність управлінської праці".

Одні під ефективністю управлінської праці розуміють умовну продуктивність, яка виражається здатністю праці проводити відповідні роботи в одиницю часу і забезпечувати при цьому оперативність, надійність і оптимальність управління виробництвом.

Інші відзначають, що ефективність управлінської праці, крім його продуктивності, характеризує якість робіт, їх складність і своєчасність виконання, також вважаючи, що ефективність управлінської праці визначається продуктивністю праці колективу даного підприємства і суспільної праці в цілому.

На думку деяких американських фахівців в галузі управління, ефективність управлінської праці є поняттям менш широким, ніж його продуктивність. При цьому вони відзначають, що продуктивність характеризується не тільки відповідної ефективністю, але і правильно поставленою метою, способами її досягнення,що не завжди може бути виражена кількісно. Продуктивність праці, наприклад, керуючих пропонується розглядати з точки зору цілей, в методи визначення та досягнення яких і складається загальне поняття продуктивності та ефективності управлінської праці.

Такі основні точки зору на сутність понять "ефективність" і "продуктивність" управлінської праці свідчать про різні підходи авторів до її визначення. У результаті одні автори зазначені поняття ототожнюють, інші тлумачать їх або дуже вузько, або занадто розширено.

Також немає єдиної думки і з питання показників ефективності управлінської праці. Так, Г. Е. Cлезінгер в основу визначення ефективності управлінської праці поклав так званий інформаційний метод. При цьому за показник ефективності він прийняв кількість вироблюваних апаратом управління умовних одиниць інформації в одиницю часу. Даний показник автор назвав "повною ефективної продуктивністю управлінської праці ".

Інформаційний підхід до визначення ефективності управлінської праці в принципі є правильним. Однак він вимагає вироблення наукою достатньо надійних методів визначення обсягів інформації, обліку минулої інформації, зв'язки інформаційного методу з методами вимірювання громадської продуктивності праці.

Для оцінки ефективності управлінської праці також були виділені дві групи показників [11, с. 41-43]:

1) синтетичні, що характеризують ефективність роботи всього апарату управління підприємством;

2) приватні, що характеризують ефективність індивідуального управлінської праці.

Перша група показників включає показники оперативності та економічності апарату управління, а також координацію роботи підрозділів підприємства.

У другу групи входять показники продуктивності управлінської праці та рівня організації управлінської праці. І нарешті, деякі вважають, що кількісна оцінка ефективності управлінської праці неможлива і позбавлена економічного сенсу.

Розглядаючи закордонний досвід вирішення цієї проблеми, необхідно відзначити також велику різноманітність показників, прийнятих для оцінки ефективності як колективної, так і індивідуальної управлінської праці.

Так, окремі американські автори висловлюють думку про те, що якщо при оцінці ефективності діяльності працівників фізичної праці за основу береться кількість виготовленої продукції, то для службовців показниками такої оцінки можуть бути якість, стійкість та своєчасність прийнятих рішень.

В американській практиці набула поширення оцінка ефективності управлінської праці за величиною прибутку. Основним аргументом при цьому служить досить поширена теорія факторів виробництва, згідно з якою заробітна плата є ціною праці і характеризує результат праці робітника; прибуток же зображується або як результат продуктивності капіталу, або як винагорода діяльності самого керівника.

Аналіз та узагальнення існуючих точок зору як вітчизняних, так і зарубіжних фахівців з питання суті понять "продуктивність" і "ефективність" управлінської праці, показників і методів визначення останньої дозволив прийти до висновків, що "ефективність" і "продуктивність" управлінської праці – поняття не тотожні. По-перше, тому, що не тотожні поняття "ефект праці" і "продукт праці". Ефект праці не завжди вичерпується його кількісним виразом, дуже часто окремі елементи ефекту не можуть бути виміряні. Проте останнє не є свідченням того, що незмірні елементи ефекту праці не повинні бути прийняті до уваги при визначенні результату трудової діяльності. По-друге, "ефективність праці" у порівнянні з "продуктивністю праці" є поняттям більш широким, незалежно від того, чи йде мова про фізичному або розумовому працю [6, с. 369].

Так, продуктивність праці взагалі являє собою відношення кількості продукції, вираженої у відповідних одиницях, до витраченої на її виробництво праці. При визначенні ж ефективності праці корисний ефект не може вимірюватися лише кількістю продукції, оскільки продукт праці може бути корисним і даремним, необхідним і зайвим.

Отже, поняття "продуктивність праці" застосовується не до всіх видів праці взагалі і у сфері управління зокрема. Продуктивність праці, як показник, прийнятна лише для тих видів праці, результати яких піддаються кількісному виміру. Однак неможливо судити про результати праці того чи іншого керівника виходячи з обсягу переробленої ним інформації, кількості виданих наказів та усних розпоряджень. Отже, тут результати праці не можуть характеризуватися лише його продуктивністю. По-третє, при визначенні продуктивності праці витрати враховуються у вигляді витрат робочого часу, як правило у сфері матеріального виробництва. При визначенні ж ефективності праці витрати виражаються у вартісній формі як у сфері матеріального виробництва, так і в сфері обслуговування, науково-технічної підготовки.

Ефективність праці від його економічної ефективності відрізняється тим, що як величини ефекту при визначенні останньої враховується лише економічний результат діяльності, в той час як ефективність включає в себе як економічну, так і соціально-політичну сторони результату діяльності.

Таким чином, ефективність управлінської праці є відношення отриманого корисного результату (ефекту) до витрат живої і уречевленої праці у сфері управління і визначається не тільки величиною економічного ефекту, а й соціально-політичними результатами управлінської діяльності. Продуктивність управлінської праці є одним з найважливіших, але не єдиним показником його ефективності. Продуктивність управлінської праці характеризує взаємозв'язок між результатами управлінської діяльності, вираженими виконаним обсягом робіт, і витратами управлінської праці (живої праці).

1.3 Вимоги, які пред'являються до сучасного менеджера

Проблема ефективності управлінської діяльності потребує дуже великої уваги, тому і є найбільш дослідженою та, водночас, однією з найактуальніших. Її основними особливостями є численність та неоднорідність управлінських ситуацій, управлінських циклів, суб’єктів та об’єктів управління, різноманітних зв’язків між ними, неможливість у багатьох випадках однозначно визначити критерії ефективності, а також високий ступінь динаміки змін вищезазначених факторів та їх вплив на ефективність управління у процесах розвитку.

Зазначена проблематика перебуває в полі зору вчених. Дослідженню її різноманітних аспектів присвятили велику кількість наукових праць закордонні і вітчизняні економісти: Румянцев З.П., Лафта Дж.К., Тіщенко А.Н., Кизіма Н.А., Догадайло Я.В., Каплана Р.С., Нортон Д.П., Мазур І.І., Шапіро В.Д., Ольдерогге Н.Г. Проте різні точки зору, які представлено в цих роботах, породжують все більше дискусійних питань. Тому дана проблема вимагає більш глибшого вивчення. Опрацювавши наукову літературу з проблем ефективності управлінської діяльності можна констатувати, що розв'язання проблеми досягнення високої ефективності управління залежить від багатьох умов (техніко-технологічних, фінансово-економічних, політико-правових, морально-ідеологічних, організаційно-управлінських) та професійно-особистих якостей менеджерів. Саме в процесі управління і пов'язуються всі умови, важелі й засоби досягнення зазначеного завдання. Тому шлях до досягнення високої ефективності будь-якого виду суспільної праці лежить у підвищенні ефективності управлінської діяльності. Таким чином, ми дослідили, що напрямами підвищення ефективності управління є:

- ефективне застосування на практиці різних методів управлінського впливу, передусім економічних;

- підвищення кваліфікації управлінських кадрів;

- широке впровадження наукової організації праці;

- механізація і автоматизація праці;

- впровадження прогресивної технології управління.

Розділ 2. Аналіз ефективності управлінської діяльності на ЗАТ "Хмельницька макаронна фабрика"

2.1 Характеристика організаційно-правової форми підприємства

менеджер управлінський стимулювання працівник

Закрите акціонерне товариство "Хмельницька макаронна фабрика" заснована у жовтні 1948 року на базі міськхарчокомбінату.

В 90-х роках фабрика взяла чіткий курс на зміну свого статусу з державного підприємства на приватне. З 1992 р. колектив перейшов працювати на оренду з випуском, в 1993 р. - колективне підприємство. В 1996 р. - отримує свідоцтво фонду Державного майна України, яке засвідчує статус приватного підприємства ЗАТ "Хмельницька макаронна фабрика".

Товариство є юридичною особою з моменту його державної реєстрації. Воно є правонаступником прав і обов'язків колективного підприємства "Хмельницька макаронна фабрика". Здійснюючи право власності, Товариство володіє, користується та розпоряджається належним йому майном відповідно до мети своєї діяльності. Товариство діє на засадах повного господарського розрахунку та самофінансування, самостійно планує свою діяльність та визначає перспективи виробничого і соціального розвитку. Товариство будує свої відносини з замовниками, постачальниками та юридичними та фізичними особами переважно на договірних засадах. Воно вільне у виборі форм господарських відносин, що не суперечить чинному законодавству України. Здійснюючи господарську діяльність, самостійно вирішує питання прийняття господарських рішень, планування, постачання, збуту, встановлення цін, визначає форми управління, форми, системи та розміри оплати праці, розподіляє чистий прибуток.

Метою діяльності фабрики є здійснення виробничої, комерційної, постачальницької, торгівельної, посередницької та інших видів діяльності для отримання прибутку від вкладеного капіталу, задоволення на його підставі соціально-економічної зацікавленості акціонерів та членів трудового колективу, які не є акціонерами.

Товариство самостійно та за свій рахунок, за дорученням та за рахунок замовників здійснює на території України та за кордоном свою діяльність.

В 1991 р. змонтована зарубіжна лінія фірми "Бюлер" для виготовлення довгорізаних макаронних виробів продуктивністю 40 тон на добу. Для здешевлення собівартості готової продукції побудована і нова котельня по сучасному передовому проекту, яка в повному обсязі забезпечує виробництво теплоресурсами.

Та на цьому переоснащення фабрики не закінчилось і в 1998 р. в кредит під гарантію Кабінету Міністрів України закуплено і встановлено комплексно-автоматизовану технологічну лінію "Турботерматік" по виробництву короткорізних макаронних виробів "Екстра" тієї ж швейцарської фірми. Ця лінія ще потужніша за попередню, вона є більш швидкою і економнішою, вона комплектується пресом "Поліматик", який немає аналогів у світі (наприклад: на довгорізній лінії заміс тіста відбувається протягом 20 хвилин, а на короткорізній на протязі 20 секунд). Введення лінії в експлуатацію дало можливість збільшити випуск продукції, покращити якість макаронних виробів, значно зменшити витрати і підвищити конкурентоспроможність. Після встановлення нової лінії суттєво зріс асортимент продукції.

Виробництво макаронних виробів на швейцарському обладнані дало можливість відмовитись від твердих сортів пшениці і використовувати українську пшеницю м'яких сортів, забезпечувати споживачів високоякісною продукцією, яка відповідає світовим стандартам і за доступними цінами.

Асортимент змінюється в залежності від попиту. Виробляються макаронні вироби за оригінальними рецептами понад 30 найменувань. Виготовляється продукція з кращих сортів вітчизняної сировини, екологічно чиста, без барвників та домішок. Вся продукція фабрики сертифікована, проведена атестація виробництва. Всі технологічні процеси здійснюються за автоматизованою системою управління. На автоматизованих лініях параметри всіх стадій процесу фіксує комп'ютерна техніка. Така система контролю дає можливість виявити невідповідність на ранніх стадіях виробництва, внести зміни в подальший технологічний процес.

У 2000 році фабрика почала співпрацювати з новим дужу великим клієнтом - ТОВ "Українські макарони". Це товариство одночасно стало і замовником, і постачальником. З 2004 року вони перейшли на інший рівень відносин і тепер поряд з виготовленням продукції із своєї сировини, фабрика почала надавати послуги щодо виготовлення готової продукції з давальницької сировини. А з 2006 року фабрика працює лише на давальницькій сировині.

На протязі 2001 р. освоєно випуск нових видів продукції "Екстра": групи "Елітні" з твердих сортів пшениці в яскравій картонній упаковці та групи "Класичні", виготовлених з м'яких сортів пшениці в яскравій поліпропіленовій упаковці з торгівельною маркою "Тая".

Фабрика успішно конкурує з вітчизняними і зарубіжними виробниками, приваблюючи покупців не лише доступними цінами, а й високою якістю продукції та яскравою упаковкою з оригінальним дизайном.

З початку 2005 року, після тривалих досліджень, фабрика отримала дозвіл Міністерства охорони здоров'я України про подовження терміну придатності до споживання макаронних виробів до 2 років.

Асортимент макаронних виробів включає: трубчаті макарони, зокрема перо "Екстра", перо елітні, вермішель (довга "Екстра", підківка, "Екстра" ), локшина (довга ).

Колектив постійно працює на перспективу, вкладаючи не менше 55 % прибутку в модернізацію та оновлення виробництва.

Фабрика забезпечує виробництво і реалізацію готової продукції за рахунок своїх власних коштів. Короткотерміновими кредитами банку не користується (у зв'язку з достатнім об'ємом оборотних коштів).

Заборгованості перед бюджетом, Пенсійним фондом і постачальниками сировини і матеріалів немає.

За успішну діяльність фабрика відзначена нагородами:

"За комерційний престиж" 1997 р., Мадрид (Іспанія).

Знак "Довіра споживача" макаронним виробам "екстра" Товариством споживачів Хмельницької області. 1998 - 1999 рр.

Дипломами II ступеня конкурсів - дегустацій на IV- V Міжнародних спеціалізованих виставках-ярмарках "Макарони". 1998 - 1999 рр., Москва (Росія).

Диплом та медаль лауреата 4-го Українського національного конкурсу з якості в номінації "Малі та середні підприємства". 1999 р.

Кубок переможця 5-го Українського національного конкурсу з якості в номінації "середні підприємства".

Диплом "Капітал-Престиж'98" за стабільність роботи фабрики протягом останніх 3-х років.

Диплом від "Роосі апсі сігіпкз". 1999 р.

2.2 Аналіз і оцінка внутрішнього і зовнішнього середовища підприємства

Для визначення стратегії поведінки підприємства на ринку та цілей планування необхідно проаналізувати фактори зовнішнього і внутрішнього впливу підприємства. Ці фактори можуть бути як позитивними так і негативними.

Для кожного підприємством є дуже важливим правильно визначати фактори, які впливають на діяльність підприємства і до яких змін вони призводять. Значну увагу цьому питанню приділяють і на ЗАТ "Хмельницька макаронна фабрика". Детальний аналіз факторів впливу на діяльність підприємства можна зробити на основі нижче наведених таблиць.

Дослідження факторів впливу на підприємство почнемо з аналізу зовнішнього середовища підприємства непрямої дії (мікросередовища)

Таблиця 2.1. Вплив соціально-культурного середовища на діяльність підприємства

|

Фактори середовища |

Важливість для галузі |

Напрями впливу |

Вплив на компанію |

Ступінь важливості для компанії |

|

Традиції і культурні цінності, рівень освіти |

Значний |

Позитивний |

Низька кваліфікація кадрів |

Значний позитивний |

|

Взаємини усередині суспільства (індивідуум-індивідуум, індивідуум-суспільство) |

Помірний |

Позитивний |

Виникнення конфліктів |

Помірний позитивний |

|

Прийняття-неприйняття приватного підприємництва |

Помірний |

Позитивний |

Довірливе ставлення до підприємства |

Помірний позитивний |

|

Відносини компанія-суспільні організації |

Помірний |

Позитивний |

Співпраця з профспілками |

Помірний позитивний |

|

Відносини до іноземців |

Значний |

Позитивний |

Співпраця з зарубіжними фірмами |

Значний позитивний |

|

Профспілкова активність і вплив профспілок на формування суспільної думки |

Помірний |

Позитивний |

Зростає довіра до підприємства як одного з найбільший виробників в області |

Помірний позитивний |

Дані таблиці дозволяють зробити висновок, що на підприємство спричиняють вплив всі з факторів соціально-культурного середовища. Найбільший позитивний вплив на діяльність компанії робить істотний вплив традицій, культурного рівня і рівня освіти, а також відношення до іноземців.

Таблиця 2.2 - Вплив економічного середовища на діяльність підприємства

|

Фактори середовища |

Важливість для галузі |

Вплив на компанію |

Напрямок впливу |

Ступінь важливості для компанії |

|

Загальний рівень економічного розвитку |

Значний |

Негативний |

Вплив негативних процесів спричинений несприятливою економічною ситуацією з боку держави |

Значний негативний |

|

Система оподатковування і якість економічного законодавства |

Значний |

Негативний |

Недосконале податкове законодавство |

Значний негативний |

|

Рівень розвитку конкурентних відносин |

Значний |

Негативний |

Посилення конкуренції |

Значний негативний |

|

Масштаби урядової підтримки галузі |

Помірний |

Позитивний |

Недостатня підтримка галузі з боку держави |

Помірний позитивний |

|

Загальна кон’юнктура національного ринку |

Помірний |

Негативний |

Низький платоспроможний попит на продукцію, що випускається |

Помірний негативний |

|

Розміри і темпи зміни розмірів ринку |

Значний |

Позитивний |

Зростання ринку збуту |

Значний позитивний |

|

Інвестиційні процеси |

Значний |

Позитивний |

Розвиток підприємства за рахунок інвестицій |

Значний позитивний |

|

Ставка банківського відсотка |

Помірний |

Негативний |

Постійне зростання банківського відсотка |

Помірний негативний |

|

Система ціноутворення і рівень централізованого регулювання цін |

Незначний |

Позитивний |

Збільшення цін на ринку |

Незначний позитивний |

Як видно з приведеної таблиці, фактори економічного середовища роблять негативно і позитивний вплив на діяльність компанії. При цьому найбільший позитивний вплив мають наступні фактори:

розміри і темпи зміни розмірів ринку;

розміри і темпи росту сегментів ринку відповідно до інтересів компанії;

інвестиційні процеси.

А найбільший негативний вплив становлять фактори:

загальний рівень економічного розвитку;

система оподатковування і якість економічного законодавства;

рівень розвитку конкурентних відносин.

Таблиця 2.3 - Вплив науково-технічного середовища на діяльність підприємства

|

Фактори середовища |

Важливість для галузі |

Вплив на компанію |

Напрямок впливу |

Ступінь важливості для компанії |

|

Поява "технологічних проривів" |

Значний |

Позитивний |

Збільшення обсягів виробництва, продажу, прибутку. Підвищення якості |

Значний позитивний |

|

Скорочення чи продовження життєвого циклу технологій |

Помірний |

Позитивний |

Збільшення або зменшення обсягів виробництва, вивільнення обігових коштів |

Незначний позитивний |

|

Питома вага наукомістких технологій у виробництві |

Помірний |

Позитивний |

Невелика питома вага наукомістких технологій у виробництві |

Незначний позитивний |

|

Вимоги до науково-технологічного рівня виробництва, що забезпечують конкурентноздатність |

Незначний |

Позитивний |

Низький науково-технологічний рівень |

Незначний позитивний |

|

Вимоги до кваліфікації кадрів |

Значний |

Позитивний |

Низька кваліфікація кадрів |

Значний позитивний |

|

Вимоги до науково-технічного рівня конкурентноздатної продукції |

Незначний |

Позитивний |

Низька конкуренто-спроможність продукції |

Незначний позитивний |

Значний вплив на підприємство має також науково-технічне середовище. Серед факторів, що роблять найбільший позитивний вплив, слід зазначити:

появу "технологічних проривів";

вимоги до кваліфікації кадрів.

Таблиця 2.4 - Вплив політико-правового середовища на діяльність підприємства

|

Фактори середовища |

Важливість для галузі |

Вплив на компанію |

Напрямок впливу |

Ступінь важливості для компанії |

|

Відношення держави до власності |

Помірний |

Негативний |

Контроль за збереженням власності |

Помірний негативний |

|

Політична стабільність у державі |

Значний |

Негативний |

Політична нестабільність |

Значний негативний |

|

Характер відносини держави до галузі |

Значний |

Негативний |

Недостатня підтримка галузі з боку держави |

Значний негативний |

|

Рівень регулювання і контролю з боку держави |

Значний |

Негативний |

Високі ставки податку |

Значний негативний |

|

Політика держави в підготовці кадрів для галузі |

Значний |

Позитивний |

Низька кваліфікація кадрів |

Значний позитивний |

|

Митна політика держави |

Помірний |

Позитивний |

Захист від зовнішніх загроз |

Помірний позитивний |

|

Закони і нормативні акти |

Значний |

Негативний |

Недосконалість законодавчої бази |

Значний негативний |

|

Ефективність правової системи |

Помірний |

Негативний |

Неврегульоване податкове законодавство |

Помірний негативний |

Також слід виділити ряд факторів політико-правового середовища, що впливають на діяльність ЗАТ "Хмельницька макаронна фабрика ". Найбільш значний вплив спричиняє фактор - політика держави в підготовці кадрів для галузі. Також впливають такі фактори: митна політика держави та практична реалізація законодавства.

Таблиця 2.5 - Найважливіші фактори зовнішнього середовища, що впливають на діяльність підприємства (загальна таблиця)

|

Фактори зовнішнього середовища |

Позитивний вплив |

Ступінь важливості |

Негативний вплив |

Ступінь важливості |

|

Демографічне середовище |

Традиції і культурні цінності, рівень освіти |

Значний позитивний |

||

|

Відношення до іноземців |

Значний позитивний |

|||

|

Економічне середовище |

Розміри і темпи зміни розмірів ринку |

Значний позитивний |

Загальний рівень економічного розвитку |

Значний негативний |

|

Розміри і темпи росту сегментів ринку відповідно до інтересів компанії |

Значний позитивний |

Система оподатковування і якість економічного законодавства |

Значний негативний |

|

|

Інвестиційні процеси |

Значний позитивний |

Рівень розвитку конкурентних відносин |

Значний негативний |

|

|

Науково-технічне середовище |

Поява "технологічних проривів" |

Значний позитивний |

||

|

Вимоги до науково-технологічного рівня виробництва, що забезпечують конкурентноздатність |

Незначний позитивний |

|||

|

Вимоги до кваліфікації кадрів |

Значний позитивний |

|||

|

Політико-правове середовище |

Політика держави в підготовці кадрів для галузі |

Значний позитивний |

Політична стабільність у державі |

Значний негативний |

|

Митна політика держави |

Помірний позитивний |

Характер відносини держави до галузі |

Значний негативний |

|

|

Рівень регулювання і контролю з боку держави |

Значний негативний |

Аналіз факторів, які впливають на діяльність підприємства був би не повний без аналізу зовнішнього середовища прямого впливу (мікросередовища). Результати цього дослідження зведемо в таблицю 2.6.

Таблиця 2.6 - Вплив споживачів на діяльність підприємства

|

Фактори середовища |

Важливість для галузі |

Вплив на компанію |

Напрямок впливу |

Ступінь важливості |

|

Обсяг закупівель, здійснюваних покупцем |

Значний |

Позитивний |

Збільшує прибутки |

Значний позитивний |

|

Рівень інформованості покупця |

Помірний |

Позитивний |

Недостатня поінформова-ність |

Помірний позитивний |

|

Наявність продуктів, що заміщають |

Помірний |

Негативний |

Наявність конкуренто-спроможної продукції |

Помірний негативний |

|

Вартість "переходу" до іншого продавця |

Значний |

Позитивний |

Втрата клієнтів, зниження прибутків |

Значний позитивний |

|

Чутливість покупця до ціни, обумовлена загальною сумою закупівель |

Помірний |

Негативний |

Зі збільшенням ціни зменшується обсяг продажу і навпаки |

Помірний негативний |

|

Кількість і концентрація покупців |

Незначний |

Позитивний |

Невелика кількість споживачів |

Незначний позитивний |

|

Характер попиту на продукцію |

Помірний |

Негативний |

Невелика кількість споживачів |

Помірний негативний |

|

Еластичність попиту |

Незначний |

Позитивний |

Збільшення покупців |

Незначний позитивний |

|

Рівень доходів цільових груп покупців |

Помірний |

Негативний |

Пряма залежність |

Помірний негативний |

|

Готовність покупців до використання продукції і послуг |

Значний |

Позитивний |

Часткове зниження або зростання |

Значний позитивний |

|

Ступінь стандартизації виробленої продукції |

Помірний |

Позитивний |

Продукція відповідає міжнародним стандартам |

Помірний позитивний |

|

Ступінь впливу виробленої продукції на якість виробництва чи споживання клієнтів |

Значний |

Позитивний |

При збільшенні якості – збільшується, і навпаки |

Значний позитивний |

|

Оцінка якості обслуговування споживачами |

Значний |

Негативний |

Збільшення або зменшення обсягу реалізації |

Значний негативний |

|

Прихильність споживачів до торгової марки |

Значний |

Позитивний |

Позитивний імідж підприємства |

Значний позитивний |

|

Оцінка надійності і потужності каналів розподілу, присутність товарів, реакція на рекламу і стимулювання збуту |

Помірний |

Негативний |

Надійність каналів розподілу продукції |

Помірний негативний |

Таким чином, ми вияснили, які фактори споживчого середовища мають найбільший вплив, а також яким чином цей вплив здійснюється і як він проявляється. Діяльність ЗАТ "Хмельницька макаронна фабрика", також залежить від його конкурентів, від цін на аналогічну продукцію, якість цих товарів, їх асортимент.

Аналізоване мною підприємство займає досить стійку позицію на ринку виробництва макаронів. В цілому по Україні макаронна галузь представлена 11 макаронними фабриками, з яких на сьогодні більш-менш стабільно працюють 4 (Київська, Донецька, Хмельницька, Сімферопольська).

Потужність виробництва ЗАТ "Хмельницької макаронної фабрики" -23,4 тис.тон за рік. Основна перевага: залучення іноземних інвестицій, висока рентабельність виробництва, висока якість продукції, використання високоякісного борошна та широкий асортимент продукції.

Основними конкурентами ЗАТ "Хмельницької макаронної фабрики" є:

ЗАТ "Донецька макаронна фабрика" – одне з найстаріших підприємств макаронного виробництва. Рентабельність: 2-5% річних. Основна перевага полягає у тому, що фактично увесь ринок макаронних виробів захоплений продукцією цього потужного виробника.

ВАТ "Макаронна фабрика" (Київ). Потужність виробництва підприємства - 30 тис. тон у рік. Основна перевага: висока якість продукції, низька ціна реалізації та широкий асортимент продукції.

ВАТ "Сімферопольська фабрика". Потужність виробництва підприємства - 18 тис. тон у рік. Основна перевага: висока якість продукції і борошна, наявність високоякісного потужного технічного обладнання, залучення іноземних інвестицій.

У Хмельницькій області конкуренти у ЗАТ "Хмельницької макаронної фабрики" відсутні. Більш детальнішу характеристику впливу конкурентного середовища на діяльність ЗАТ "Хмельницької макаронної фабрики" можна зробити проаналізувавши дані таблиця 2.7.

Таблиця 2.7 - Вплив конкурентного середовища на діяльність підприємства

|

Фактори середовища |

Важливість для галузі |

Вплив на компанію |

Напрямок впливу |

Ступінь важливості для компанії |

|

Частка ринку, що обслуговується |

Помірний |

Негативний |

Велика частка ринку конкурента |

Помірний негативний |

|

Імідж, досвід |

Значний |

Позитивний |

Досвідченість конкурентів |

Значний позитивний |

|

Фінансовий стан |

Помірний |

Позитивний |

Стабільність фінансового стану конкурентів |

Помірний позитивний |

|

Наявність патентів і ліцензій |

Незначний |

Негативний |

Відсутність ліцензій у конкурентів |

Незначний негативний |

|

Наявність передової стратегії |

Незначний |

Негативний |

Швидше досягнення результатів |

Незначний негативний |

|

Наявність і рівень розвитку інформаційно-аналітичних підрозділів |

Значний |

Позитивний |

Кращі показники аналізу і планування |

Значний позитивний |

|

Здатність до маневру, гнучкість у пристосуванні до змін |

Помірний |

Негативний |

Висока швидкість зміни технологій |

Помірний негативний |

|

Наявність висококваліфікованих кадрів |

Значний |

Позитивний |

Наявність досвідчених кадрів у конкурента |

Значний позитивний |

|

Рівень сервісного обслуговування |

Помірний |

Негативний |

Підвищення довіри |

Помірний негативний |

|

Види і кількість реклами |

Значний |

Негативний |

Розрекламована продукція конкурентів |

Значний негативний |

|

Рівень планування |

Значний |

Негативний |

Низький рівень планування конкурентів |

Значний негативний |

|

Зв'язки з громадськими організаціями |

Помірний |

Позитивний |

Співпраця з профспілками |

Помірний позитивний |

|

Відношення до ризику |

Помірний |

Негативний |

Схильність до ризику конкурентів |

Помірний негативний |

|

Структура організації |

Помірний |

Негативний |

Не досконалі організаційні структури конкурентів |

Помірний негативний |

|

Системи контролю і стимулювання |

Помірний |

Позитивний |

Покращення якості |

Помірний позитивний |

|

Система бухгалтерського й управлінського обліку |

Значний |

Позитивний |

Досягнення стратегічної мети |

Значний позитивний |

|

Типи керівників і стиль керівництва |

Помірний |

Позитивний |

Підвищення ефективності рішень |

Помірний позитивний |

Щодо постачальників, то ЗАТ "Хмельницької макаронної фабрики" співпрацює з:

ВАТ "Макаронна фабрика" (м.Київ);

ТОВ „Українські макарони"( м.Дніпропетровськ);

ТОВ „Ілла" (м.Тернопіль);

ТОВ „Олімп" (м.Харків);

ТОВ „Дельта Продукт" (м.Полтава);

ТОВ „Ходак" (м.Черкаси).

Більш детальнішу характеристику впливу постачальників на діяльність ЗАТ "Хмельницької макаронної фабрики" можна зробити проаналізувавши дані таблиця 2.8.

Таблиця 2.8 - Вплив постачальників на діяльність підприємства

|

Фактори середовища |

Важливість для галузі |

Вплив на компанію |

Напрямок впливу |

Ступінь важливості для компанії |

|

Оцінка важливості окремих ресурсів для галузі |

Значний |

Позитивний |

Підвищення прибутковості |

Значний позитивний |

|

Цінова еластичність ресурсів |

Помірний |

Негативний |

Зростання собівартості |

Помірний негативний |

|

Кількість і концентрація постачальників |

Значний |

Позитивний |

Значна кількість постачальників |

Значний позитивний |

|

Можливості використання ресурсів-замінників |

Незначний |

Позитивний |

Встановлена верхня межа ціни на ринку |

Незначний позитивний |

|

Наявність компаній – постачальників замінників |

Помірний |

Позитивний |

Підвищення конкуренції |

Помірний позитивний |

|

Оцінка витрат конверсії (заміни постачальника) |

Помірний |

Негативний |

Значні затрати переходу |

Помірний негативний |

|

Рівень спеціалізації постачальників |

Помірний |

Позитивний |

Відповідальність за виконання термінів поставок |

Помірний позитивний |

|

Розмір витрат постачальника при зміні покупця |

Значний |

Негативний |

Додаткові витрати |

Значний негативний |

Аналіз таблиці 2.8 дозволяє зробити наступні висновки: найбільший позитивний вплив на діяльність компанії роблять наступні фактори діяльності постачальників:

важливість ресурсів, що поставляються, для галузі;

кількість і концентрація постачальників.

Негативно впливають наступні фактори:

розмір витрат постачальника при зміні покупця.

Однак, дані таблиці свідчать про те, що негативним впливом даних факторів можна зневажити, через їхню малу величину.

Зведемо результати аналізу зовнішнього середовища прямого впливу (мікросередовища) з таблиці 2.6, 2.7, 2.8 до загальної таблиці 2.9. В цій таблиці визначимо які фактори зовнішнього середовища і яким чином впливають на підприємство, позитивно чи негативно.

Таблиця 2.9 - Вплив факторів мікросередовища на діяльність підприємства

|

Фактори зовнішнього середовища |

Позитивний вплив |

Ступінь важливості |

Негативний вплив |

Ступінь важливості |

|

Клієнтське середовище |

Ступінь залежності покупця від продавця |

Значний позитивний |

Ступінь залежності продавця від покупця |

Значний негативний |

|

Обсяг закупівель, здійснюваних покупцем |

Значний позитивний |

Рівень доходів цільових груп покупців |

Помірний негативний |

|

|

Вартість "переходу" до іншого продавця |

Значний позитивний |

Оцінка якості обслуговування споживачами |

Значний негативний |

|

|

Чутливість покупця до ціни, обумовлена орієнтацією на торгову марку, якість і розмір його доходів |

Значний позитивний |

Оцінка надійності і потужності каналів розподілу, приступність товарів, реакція на рекламу і стимулювання збуту |

Помірний негативний |

|

|

Готовність покупців до використання продукції і послуг |

Значний позитивний |

|||

|

Ступінь впливу виробленої продукції на якість виробництва чи споживання клієнтів |

Значний позитивний |

|||

|

Мотивація покупки |

Значний позитивний |

|||

|

Прихильність споживачів до торгової марки |

Значний позитивний |

|||

|

Конкурентне середовище |

Імідж, досвід |

Значний позитивний |

Види і кількість реклами |

Значний негативний |

|

Наявність і рівень розвитку інформаційно-аналітичних підрозділів |

Значний позитивний |

Рівень планування |

Значний негативний |

|

|

Наявність висококваліфікованих кадрів |

Значний позитивний |

Сформовані уявлення про майбутні напрямки |

Значний негативний |

|

|

Система бухгалтерського й управлінського обліку |

Значний позитивний |

|||

|

Середовище постачальників |

Оцінка важливості окремих ресурсів для галузі |

Значний позитивний |

Розмір витрат постачальника при зміні покупця |

Значний негативний |

|

Кількість і концентрація постачальників |

Значний позитивний |

Аналізуючи внутрішнє середовище підприємства, то серед факторів внутрішнього середовища, які спричиняють найбільший вплив на діяльність ЗАТ "Хмельницька макаронна фабрика", можна виділити такі:

структура організації;

персонал;

виробництво (технологія);

фінанси;

маркетинг.

Визначимо яким чином кожен з вище наведених аспектів внутрішнього середовища здійснює вплив, тобто проаналізуємо сильні і слабкі сторони кожного аспекту. Для зручності дані згрупуємо у таблицю 2.10.

Таблиця 2.10 - Аналіз внутрішнього середовища підприємства

|

№ п/п |

Аспект внутрішнього середовища |

Сильні сторони |

Слабкі сторони |

|

1. |

Структура організації |

Єдність та чіткість управління |

Є не гнучкою до змін ринку |

|

2. |

Персонал |

Молодий склад персоналу |

Низька кваліфікація кадрів |

|

3. |

Виробництво (технологія) |

Продовження життєвого циклу технологій |

Невелика питома вага наукомістких технологій у виробництві |

|

4. |

Фінанси |

Постійне зростання депозитного відсотка |

Постійне зростання банківського відсотка |

|

5. |

Маркетинг |

Ефективність маркетингових заходів |

Недостатня кількість реклами |

На основі всіх наведених вище таблиць можна зробити висновок, що на діяльність підприємства впливає велика кількість факторів зовнішнього і внутрішнього середовища. Це дослідження допоможе більш точніше здійснювати планування діяльності.

2.3 Аналіз системи менеджменту на підприємстві

2.3.1 Аналіз організаційної структури підприємства

"Структура управління організацією", або "організаційна структура управління" (ОСУ) - одне з ключових понять менеджменту, тісно зв'язане з метою, функціями, процесом управління, роботою менеджерів і розподілом між ними повноважень. В рамках цієї структури протікає весь управлінський процес (рух потоків інформації і прийняття управлінських рішень).

ОСУ визначається як форма розподілу і кооперації управлінської діяльності, в рамках якої здійснюється процес управління по відповідних функціях, направлених на рішення поставлених задач і досягнення наміченої мети. З цих позицій структура управління представляється в вигляді системи оптимального розподілу функціональних обов'язків, прав і відповідальності, порядку і форм взаємодії між її складовими органами ,що входять в управління і працюючими в них людьми.

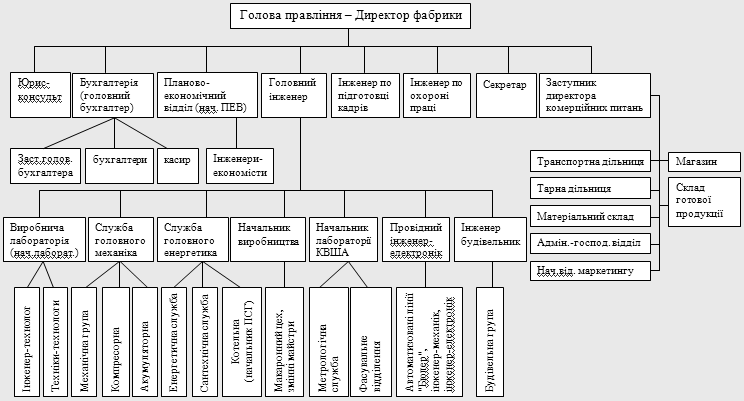

Схема управління ЗАТ "Хмельницька макаронна фабрика" наведена нижче (Рисунок 1).

Управління фірмою здійснює його керівник – директор, який і є засновником фірми. Директор в силу своєї компетенції несе повну відповідальність за стан та діяльність фірми; розпоряджається коштами та майном товариства відповідно до статуту; відповідає за формування та виконання фінансових планів; без довіреностей діє від імені фірми, представляє її інтереси на підприємствах, установах і організаціях як на Україні так і за її межами; видає довіреності, відкриває в банках рахунки; самостійно укладає договори і контакти; приймає і звільняє працівників з роботи, а також вчиняє інші дії, необхідні для господарсько-фінансової роботи фірми.

Також до виключної компетенції директора фірми, але вже як до засновника, належить: зміни та доповнення до Статуту фірми, зміна статутного фонду фірми, затвердження річного звіту і балансу, рахунку прибутків і збитків, прийняття рішень про створення філіалів і представництв – в компетенції лише керівника фірми.

Директору безпосередньо підпорядковуються юрисконсульт, бухгалтерія (головний бухгалтер), планово-економічний відділ (начальник ПЕВ), головний інженер, інженер по підготовці кадрів, інженер по охороні праці, секретар, заступник директора комерційних питань.

Рисунок 1. Структура управління і підлеглості ЗАТ "Хмельницька макаронна фабрика"

Завдання та обов'язки юрисконсульта:

1. Розроблює або бере участь у розробленні документів правового характеру.

2. Здійснює методичне керівництво правовою роботою на підприємстві, надає правову допомогу структурним підрозділам і громадським організаціям, бере участь у підготовці обґрунтованих відповідей у разі відхилення претензій.

3. Готує за участю інших підрозділів підприємства матеріали про розкрадання, розтрати, нестачі, випуск недоброякісної, нестандартної і некомплектної продукції та про інші правопорушення для подання їх до арбітражних, слідчих і судових органів, здійснює облік і зберігання судових і арбітражних справ, які перебувають у виконанні або закінчені судочинством.

4. Бере участь у розробленні і виконанні заходів для зміцнення господарського розрахунку, договірної, фінансової і трудової дисципліни, забезпечення зберігання власності, боротьби з розтратами й розкраданнями.

5. Аналізує і узагальнює результати розгляду претензій судових і арбітражних справ, а також вивчає практику укладання і виконання договорів із метою розроблення відповідних пропозицій для усунення виявлених недоліків і поліпшення господарсько-фінансової діяльності підприємства.

6. Відповідно до заданого порядку оформляє матеріали щодо притягнення працівників до дисциплінарної й матеріальної відповідальності.

7. Бере участь у роботі з укладення господарських договорів, підготовки висновків про їх юридичну обґрунтованість, у розробленні умов колективних договорів, а також розгляді питань про дебіторську і кредиторську заборгованість.

8. Готує разом з іншими підрозділами пропозиції про зміну діючих або відміну тих наказів, що втратили чинність, та інших нормативних актів, які були видані на підприємстві.

9. Веде довідково-інформаційну роботу з питань законодавства і нормативних актів, застосовуючи технічні засоби, а також облік чинного законодавства, інших нормативних актів, робить позначки про їх скасування, зміни та доповнення.

10. Бере участь у підготовці висновків щодо правових питань, які виникають у діяльності підприємства, проектів нормативних актів, які надходять на відгук, а також у розробленні пропозицій для удосконалення діяльності підприємства.

11. Провадить роботу з правової пропаганди, ознайомлює посадових осіб підприємства з нормативними актами, які стосуються їх діяльності, а також із змінами в чинному законодавстві.

12. Дає довідки і консультації працівникам підприємства про сучасне чинне законодавство, а також висновки з організаційно-правових та інших юридичних питань, надає допомогу в оформленні документів і актів майново-правового характеру.

13. Виконує окремі службові доручення свого безпосереднього керівника.

Щодо ведення бухгалтерського обліку на підприємстві, то воно доручене бухгалтерській службі на чолі з головним бухгалтером. Бухгалтерський облік відображає господарські операції систематично і забезпечує суцільне і безперервне спостереження. Бухгалтер відіграє значну роль на всіх етапах управління: в процесі планування діяльності він бере участь у складанні та узгодженні бюджетів, розробці стандартів витрат, надає інформацію про минулі події та складає розрахунки щодо можливих наслідків майбутніх дій. А головний бухгалтер - це фінансовий керівник, який звичайно координує діяльність як у сфері фінансового, так і управлінського обліку. До сфери управлінського обліку відноситься планування і контроль, звітність та її аналіз, оцінка і консалтинг.

До основних функціональних обов'язків головного бухгалтера належать:

1. Організовує роботу бухгалтерії та підлеглих.

2. Виконує роботу з ведення бухгалтерського обліку майна, зобов'язань і господарських операцій (облік основних фондів, товарно-матеріальних цінностей, затрат на виробництво, реалізацію продукції, результатів господарсько-фінансової діяльності, розрахунків з постачальниками та замовниками, а також за надані послуги тощо).

3. Бере участь у розробці та здійсненні заходів щодо виконання фінансової дисципліни та раціонального використання ресурсів.

4. Виконує нарахування та перерахування податків і платежів до державного та місцевих бюджетів, страхових внесків до державних позабюджетних соціальних фондів, платежів до банківських установ, коштів на фінансування заробітної платні працівників, інших виплат і платежів, а також відрахування коштів на матеріальне стимулювання працівників підприємства.

5. Відповідає за своєчасне та якісне складання документів щодо фінансової звітності підприємства та контролює їх подання у державні установи відповідно до чинного законодавства України.

6. Виконує роботи по формуванню, веденню та зберіганню бази даних бухгалтерської інформації (на паперових та електронних носіях інформації).

До суміжних функціональних обов'язків Головного бухгалтера належать виконання прямих наказів та доручень директора підприємства.

Завдання та обов'язки начальника планово-економічного відділу:

Здійснює керівництво роботою з економічного планування на підприємстві, направленого на організацію раціональної господарської діяльності, виявлення і використання резервів виробництва з метою досягнення найбільшої економічної ефективності.

Керує складанням планів підприємства, узгоджує і взаємно пов'язує всі його розділи, бере участь у розробленні комплексного плану соціально-економічного розвитку.

Забезпечує доведення показників плану до підрозділів підприємства.

Забезпечує проведення робіт з підвищення наукового обґрунтування планів, комплексного економічного аналізу всіх видів діяльності підприємства і своєчасне розроблення заходів щодо ефективного використання капітальних вкладень, матеріальних, трудових та фінансових ресурсів, прискорення темпів зростання продуктивності праці, зниження собівартості продукції, підвищення рентабельності виробництва, збільшення фондовіддачі та прибутку, усунення збитків і нераціональних витрат.

Організовує контроль за виконанням плану реалізації продукції та плану прибутку, правильністю застосування встановлених цін, участю відділу в розробленні заходів щодо підсилення режиму економії, зниженням збитків та непродуктивних витрат, ліквідацією збиткових окремих видів продукції, удосконаленням ціноутворення.

Разом з бухгалтерією здійснює методичне керівництво і організацію роботи з упровадження, вдосконалення та розширення сфери внутрішньогосподарського розрахунку.

Організовує систематичний контроль за додержанням підрозділами підприємства планової дисципліни, виконанням завдань, а також статистичний облік усіх виробничих та техніко-економічних показників роботи підприємства, підготовку періодичної звітності в установлені строки.

Організовує участь відділу в розробленні раціональної планової та облікової документації, а також упровадження засобів механізації і автоматизації у сфері планування, обліку та економічного аналізу.

Керує працівниками відділу.

Завдання та обов’язки головного інженера:

1. Визначає науково-технічну політику, перспективи розвитку підприємства і шляхи реалізації комплексних програм з усіх напрямів удосконалення, реструктуризації, реконструкції і технічного переозброєння виробництва, його спеціалізації та кооперування.

2. Забезпечує постійне підвищення рівня технічної підготовки виробництва, його ефективності, скорочення матеріальних, фінансових і трудових витрат на виробництво продукції, робіт (послуг), високу їх якість, довговічність згідно з державними стандартами, технічними умовами і вимогами конструювання, раціональне використання виробничих фондів і всіх видів ресурсів.

3. Керує розробкою перспективних планів розвитку підприємства, реконструкції та модернізації, заходів щодо запобігання шкідливого впливу виробництва на навколишнє середовище, дбайливого використання природних ресурсів, створення сприятливих і безпечних умов праці і високої культури виробництва.

4. Організовує розробку і виконання планів впровадження нової техніки і технології, організаційно-технічних заходів, науково-дослідних та експериментальних конструкторських робіт.

5. Забезпечує ефективність проектних рішень, своєчасну і якісну підготовку виробництва, технічну експлуатацію, ремонт і модернізацію устаткування, досягнення високого рівня якості продукції в процесі її розробки і виробництва.

6. Здійснює контроль за додержанням проектної, конструкторської і технологічної дисципліни, правил та норм з охорони праці, виробничої санітарії та пожежної безпеки, вимог органів державного нагляду за охороною праці, природоохоронних, санітарних та інших органів.

7. Забезпечує своєчасну підготовку технічної документації (креслень, специфікацій, технічних умов, технологічних карт).

9. Вживає заходів щодо удосконалення організації виробництва, праці і управління на науковій основі, впровадження обчислювальної техніки, механізації та автоматизації інженерних та управлінських робіт.

10. Забезпечує постійне удосконалення підготовки і підвищення кваліфікації персоналу відповідно до вимог науково-технічного прогресу.

11. Керує діяльністю технічних служб підприємства, контролює результати їх роботи, стан трудової і виробничої дисципліни в підпорядкованих підрозділах.

Обов’язки інженера по підготовці кадрів:

Організовує (підготовку, перепідготовку і підвищення кваліфікації робочих кадрів на виробництві, в середніх професійних учбових закладах, економічне навчання, практичне навчання фахівців, що вчаться і молодих, в період проходження ними стажування, а також виробничої практики студентів і що вчаться).

Складає графіки напряму керівних працівників і фахівців в навчальні заклади для підвищення кваліфікації відповідно до укладених договорів, контролює їх виконання.

Підбирає кадри викладачів і інструкторів з числа фахівців і висококваліфікованих робочих з подальшим твердженням їх в установленому порядку, комплектує учбові групи.

Готує трудові договори (контракти) з викладачами і інструкторами, складає кошториси витрат на підготовку і підвищення кваліфікації кадрів, оплату праці за навчання кадрів і керівництво виробничою практикою, контролює правильність використання засобів на ці цілі.

Бере участь в здійсненні контролю за відвідуваністю занять і успішністю працівників, що навчаються на курсах і в учбових закладах без відриву від виробництва, підготовкою і підвищенням кваліфікації фахівців в системі середньої і вищої професійної освіти, а також інститутів і курсів підвищення кваліфікації.

Аналізує якісні показники результатів навчання і його ефективність (зміна професійна - кваліфікаційного і посадового складу робочих і службовців, зростання продуктивності праці, заробітної плати і т.д.), веде встановлену звітність.

В обов'язки інженера з охорони праці входить: забезпечення працівників правилами, стандартами, нормами, положеннями та іншими нормативними актами з охорони праці; організація паспортизації цехів, дільниць, робочих місць щодо відповідності їх вимогам охорони праці; вести облік, аналіз нещасних випадків, професійних захворювань і аварій, шкоди нанесеній цими подіями; підготовка статистичних звітів підприємства з питань охорони праці; забезпечення підвищення кваліфікації та перевірки знань посадових осіб з питань охорони праці.

Секретар зобов’язаний:

приймати та розглядати кореспонденцію, яка надходить на розгляд директору;

сортувати кореспонденцію за адресатами, ступенем терміновості та значущості для директора;

приймати та передавати документи, кореспонденцію і особисті заяви на розглядання та підпис директору;

вести облік вхідної та вихідної кореспонденції, а також облік наказів, розпоряджень директора та інших локальних нормативних актів Товариства;

відправляти пошту та підтримувати контакти зі службами доставки;

організовувати проведення телефонних та особистих переговорів директора, нарад, планувань, інших зустрічей;

записувати та передавати директору інформацію про вхідні дзвінки та інші звернення, які надійшли його відсутності;

приймати та передавати інформацію від директора співробітникам Товариства та \ або третім особам;

стежити за своєчасним поданням структурними підрозділами та конкретними виконавцями документів, виконання яких контролюється особисто директором;

роздруковувати та/або розмножувати за вказівкою директора матеріали та/або інформацію;

організовувати забезпечення робочого місця директора необхідними засобами організаційної техніки, канцелярським приладдям та створювати сприятливі умови, для ефективної роботи директора;

організовувати прийом відвідувачів директора Товариства, виявляючи при цьому тактовність і увагу до них, сприяти оперативності розгляду прохань і пропозицій працівників;

виконувати інші доручення Директора Товариства.

Заступник директора комерційних питань забезпечує участь колективів підлеглих служб в розробці перспективних і поточних планів виробництва і реалізації продукції, матеріально-технічного постачання, роботи внутрізаводського транспорту, фінансових планів підприємства, а також в розробці стандартів по матеріально-технічному забезпеченню якості продукції, організації зберігання і транспортування сировини, збуту готової продукції. Здійснює заходи по розширенню господарської самостійності підприємства, своєчасному укладенню договорів з постачальниками і споживачами, розширенню прямих і тривалих господарських зв'язків, забезпечення виконання завдань і зобов'язань по постачаннях продукції. Здійснює контроль за виконанням плану реалізації продукції, матеріально-технічного забезпечення підприємства, плану по прибутку і іншим фінансовим показникам, за правильним витрачанням оборотних коштів і цільовим використанням банківського кредиту, припиненням виробництва продукції, що не має збуту. Організовує роботу складського господарства, забезпечення кількісного і якісного збереження матеріальних ресурсів і готової продукції. Забезпечує повне використання внутрізаводського транспорту, раціональній організації навантажувально-розвантажувальних робіт, розробка заходів щодо максимального оснащення даної служби необхідними механізмами і пристосуваннями.

2.3.2 Оцінка ефективності системи планування на підприємстві

У поточний час основною метою діяльності будь-якого суб'єкта, що господарює, є одержання прибутку. Але більшість підприємств вирішують проблему простого виживання і подальшого існування на ринку. У той же час тактичне планування, не говорячи вже про стратегічне, або слабке, або узагалі відсутнє. Це тягне за собою слабку конкурентноздатність підприємства.

Метою діяльності ЗАТ "Хмельницька макаронна фабрика " є здійснення виробничої, комерційної, постачальницької, торгівельної, посередницької та інших видів діяльності для отримання прибутку від вкладеного капіталу, задоволення на його підставі соціально-економічної зацікавленості акціонерів та членів трудового колективу, які не є акціонерами.

Для досягнення цієї місії підприємству необхідно досягати ряду цілей:

Підвищення рентабельності виробництва;

Ріст прибутковості діяльності підприємства;

Нарощування (в т. ч. шляхом реконструкції, технічного переозброєння) обсягів виробництва продукції, що випускається;

Розширення асортименту і прискорення оновлення продукції, підвищення її науково-технічного рівня, споживчих якостей і конкурентноздатності;

Забезпечення надійності і ефективності виконання прийнятих замовлень і договірних зобов`язань.

Таким чином, із вищевикладеного можна побачити, що фабрика має намір проводити стратегію росту, і буде прагнути зайняти місце лідера серед інших фабрик з виробництва та реалізації макаронних виробів. Керівництво компанії застосовує активні заходи задля досягненню поставлених перед собою цілей. Для їхнього досягнення робиться великий акцент на якості і ціні продукції, що є традиційним, а також на системах менеджменту, маркетингу організації і керування персоналу, що є новим для роботи на українському ринку.

Серед напрямків діяльності підприємства можна виділити основні:

виробництво та реалізація макаронних виробів;

надання послуг щодо виробництва готової продукції з давальницької сировини;

створення мережі торгівельних підприємств на території України та за її межами та торгівельне посередництво, організація та забезпечення діяльності оптово-роздрібної мережі магазинів та салонів по реалізації власної продукції;

створення мережі фірмових магазинів по реалізації продукції власного виробництва та товарів вітчизняного та іноземного виробництва;

організація вантажних перевезень автомобільним транспортом у межах України;

розробка, виготовлення, ремонт, впровадження виробів, матеріалів та пристроїв, необхідних для ведення статутної діяльності;

проведення бартерних операцій за правилами та в порядку встановленими чинним законодавством ;

організація інвестиційної діяльності;

надання соціально-культурних послуг;

участь у здійсненні соціальних програм, благодійницька та спонсорська діяльність.

Таким чином, протягом всього періоду діяльності політикою фабрики була і залишається орієнтація на передові досягнення в області забезпечення стабільності якості виробів, задоволення потреб споживачів, впровадження прогресивних сучасних технологій та обладнання, підвищення професійного рівня працівників, вдосконалення методів управління, впровадження системи якості.

2.3.3 Матеріальне і моральне стимулювання працівників підприємства

Досліджуючи чинники, які впливають на діяльність підприємства слід брати до уваги також систему мотивації на підприємстві. Це найзручніше зробити на основі двох розрахункових таблиць:

Аналіз мотиваційних факторів підприємства (Таблиця 2.11.);

Оцінка привабливості робочого місця (Таблиця 2.12).

Дослідження мотиваційних факторів підприємства ЗАТ "Хмельницька макаронна фабрика" було проведено наступним чином. Всім факторам, які здійснюють вплив на мотивацію було проставлена оцінка за двома критеріями "Спонукають працювати інтенсивніше" і "Створюють привабливі умови для роботи" по шкалі від 1 до 3, тобто чим більше фактор відповідає певному критерію тим більший бал проставляється. На основі суми балі по двох критеріях визначаємо який фактор спричиняє найбільший вплив. Таким чином з таблиці 2.10 ми бачимо, що таких факторів є 2, це: високий заробіток (6) та цікава робота (6).

Таблиця 2.11. Аналіз мотиваційних факторів підприємства

|

Фактори підвищення продуктивності праці |

Спонукають працювати інтенсивніше |

Створюють привабливі умови для роботи |

Сума балів |

|

Добрі шанси просування по службі |

2 |

2 |

4 |

|

Високий заробіток |

3 |

3 |

6 |

|

Оплата праці за її результатами |

2 |

3 |

5 |

|

Визнання добре виконаної роботи |

2 |

3 |

5 |

|

Робота, що стимулює розвиток здібностей працівників |

2 |

2 |

4 |

|

Складна і важка робота |

1 |

1 |

2 |

|

Робота, що спонукає до самостійного прийняття рішень |

2 |

3 |

5 |

|

Високий ступінь відповідальності |

2 |

2 |

4 |

|

Цікава робота |

3 |

3 |

6 |

|

Творча робота |

2 |

2 |

4 |

|

Всього |

21 |

24 |

45 |

Аналогічно проведемо аналіз і привабливості робочого місця.

Таблиця 2.12. Оцінка привабливості робочого місця

|

Фактори підвищення продуктивності праці |

Спонукають працювати інтенсивніше |

Створюють привабливі умови для роботи |

Сума балів |

|

Робота без значного напруження та стресів |

2 |

3 |

5 |

|

Вигідне місце розташування |

2 |

3 |

5 |

|

Робоче місце захищене від шуму та забруднення з середовища |

2 |

2 |

4 |

|

Робота з людьми, які подобаються |

2 |

2 |

4 |

|

Гарні стосунки з безпосереднім керівником |

3 |

3 |

6 |

|

Відповідний обсяг інформації про діяльність фірми |

2 |

2 |

4 |

|

Гнучкий графік роботи |

2 |

2 |

4 |

|

Вільний темп роботи |

3 |

2 |

5 |

|

Наявність додаткових пільг |

3 |

3 |

6 |

|

Справедливий розподіл об'ємів роботи |

3 |

3 |

6 |

|

Всього |

24 |

25 |

49 |

Так само як і в попередній таблиці визначимо фактори, які найбільше впливають на привабливість робочого місця (які в сумі набрали найбільше балів). До таких належать:

гарні стосунки з безпосереднім керівником (6);

наявність додаткових пільг (6);

справедливий розподіл об'ємів роботи (6).

Однією з найважливіших форм мотивації праці на підприємствах є матеріальне стимулювання. Система матеріальних стимулів праці ґрунтується на різноманітних спонукальних мотивах, які доповнюють один одного й підпорядковані меті щодо створення матеріальної зацікавленості у здійсненні трудової діяльності.

Таким чином, всі працівники ЗАТ "Хмельницька макаронна фабрика" отримують фіксований оклад. Крім окладу існує додаткова частина заробітної плати у вигляді премій, розмір яких вирішує керівництво в кінці кожного місяця по результатам роботи підприємства. Додаткова частина не перевищує 50% від місячного окладу, але може взагалі не нараховуватись в залежності від результатів діяльності підприємства. В середньому сума додаткової частини становить 20%.

2.3.4 Оцінка системи контролю діяльності на підприємстві

Контролювання -- вид управлінської діяльності щодо оцінки рівня виконання завдань і досягнення цілей, виявлення відхилень, збоїв, недоліків та причин їх виникнення з метою уникнення нагромадження й повторення помилок, мінімізації втрат, подолання складних організаційних проблем тощо.

Щодо системи контролю на ЗАТ "Хмельницька макаронна фабрика", то організаційна структура підприємства дозволяє здійснювати контроль макаронних виробів на всіх етапах життєвого циклу продукту. А саме система контролю передбачає:

вивчення змін зовнішнього середовища і пристосовування до них;

оцінювання результатів діяльності організації і її структурних підрозділів ;

оцінювання гнучкості управління, його здатності адекватно реагувати на виявлення і аналіз факторів, що перешкоджають досягненню запланованих результатів;

запобігання виникненню і накопиченню помилок;

мінімізацію витрат;

врахування конкретних внесків кожного у забезпечення кінцевого результату;

формування зворотного зв'язку для інформування та заохочення персоналу;

подолання проблем, пов'язаних із ростом організації.

2.3.5 Організація комунікаційного процесу на підприємстві

Стан комунікаційних процесів ЗАТ "Хмельницька макаронна фабрика" не далекий до ідеального. Але все ж потрібно внести певні зміни, які зумовлять кращу діяльність організації і приведуть до підвищення продуктивності праці.

На мою думку, у на підприємстві діє такий вид комунікації – між рівнями, підрозділами та працівниками організації. Це тоді, коли комунікації здійснюються:

від вищих рівнів управління до нижчих. Наприклад: начальник інформує підлеглих про поточні завдання;

від нижчих рівнів до вищих – це коли інформація про недоліки доходить від робочих до начальства;

між окремими працівниками.

Також діє офіційний характер передавання інформації, який створений керівництвом організації, і неформальний, який сформований на засадах міжособистісних стосунках в організації.

Комунікації являють собою певний потік або процес. І проблеми комунікації постають тоді, коли на шляху цього потоку виникають певні перешкоди. Перед тим як комунікація відбудеться, певна особа визначає її мету і звітує у формі повідомлення. Повідомлення передається до одержувача. Дуже важливо щоб комунікації були добра налагоджені, бо траплялись випадки, коли рішення виявлялись помилкові , а працівники не правильно зрозуміли, чого хоче від них керівник і внаслідок цього погіршуються відносини між людьми. А це дуже негативно впливає на виробничий процес.

Також на підприємстві застосовують письмові види комунікації, до яких належать записки, листи, електронні листи (e-mail), організаційні періодичні видання, дошки оголошень та інші засоби письмової передачі слів та символів.

Я вважаю, що письмові види комунікації більш відчутні, легше піддаються перевірці та краще зберігаються, ніж усні. Як правило, і відправник, і одержувач мають запис комунікації: якщо з'являються запитання стосовно змісту повідомлення, воно є фізично доступним для пізнішого аналізу. Із власних спостережень, я можу зробити висновок, що написаному слову приділяється більше уваги, ніж усному. Отже, письмові комунікації краще обмірковані, логічніші та зрозуміліші.

У кожній організації не рідко відбуваються зміни, так і ЗАТ "Хмельницька макаронна фабрика" також здійснюються зміни, але не завжди керівники готують працівників морально до них, хоча це дуже потрібно. Адже значні переміни можуть негативно відобразитись на стані здоров’я персоналу і це може привести до стресу. Також дуже важливим аспектом до якого потрібно готувати працівників - це нововведення, але керівники не завжди вважають за потрібне попереджувати про них.

Також обов’язково потрібно слідкувати за виконанням повноважень персоналу, адже є випадки коли працівник дозволяє собі дещо більше ніж дозволяє йому його посада.

Отже, як ми бачимо, є багато важливих моментів за якими потрібно слідкувати і виправляти їх у разі порушення. А найкраще вводити якісь нові, більш ефективні методи, які будуть краще сприймати працівники і їм це облегшить виробничий процес.

2.3.6 Аналіз методів управління на підприємстві

Методи управління на підприємстві — це способи впливу на окремих працівників і трудовий колектив загалом, необхідні для досягнення цілей підприємства.

Оскільки методи управління спрямовані на людей, то основою класифікації цих методів є внутрішній зміст мотивів, якими керується людина у процесі виробничої діяльності. За змістом ці мотиви поділяються на економічні, соціальні та примусові. Відповідно розрізняють економічні, соціально-психологічні та адміністративно-правові (організаційні) методи управління.

Економічні методи управління реалізують матеріальні інтереси участі людини у виробничих процесах шляхом використання товарно-грошових відносин.

Серед економічних методів управління на ЗАТ "Хмельницька макаронна фабрика" найбільшого використання набули:

планування;

комерційний розрахунок;

форми і системи оплати праці,

преміювання, бонуси;

штрафні санкції.

Соціально-психологічні методи управління реалізують мотиви соціальної поведінки людини: матеріальне заохочення, змістовний характер праці, можливості для прояву ініціативи, кваліфікаційне зростання тощо.

На ЗАТ "Хмельницька макаронна фабрика" використовують такі соціально-психологічні методи:

підвищення соціально-виробничої активності;

вдосконалення комунікацій;

соціального регулювання;

пропаганди та агітації;

метод організуючих умов.

Адміністративно-правові (організаційні) методи управління реалізують мотиви примусового характеру. Ці методи використовуються на ЗАТ "Хмельницька макаронна фабрика" за допомогою правових норм, правових відносин та правових актів.

Вибір методу управління є дуже важливим для кожного підприємства, адже від цього вибору залежить ефективність діяльності. Тому кожен керівник повинен серйозно відноситись до вибору методів управління.

Отже, методи управління на досліджуваному мною підприємстві орієнтовані насамперед на високу продуктивність і ефективність діяльності персоналу, на злагоджену роботу підрозділів установи, на чітку організацію різноманітної діяльності установи й управління нею на рівні світових стандартів.

2.4 Аналіз витрат на управління підприємством та ефективність управлінської праці

Процес управління виробництвом впливає на всю багатосторонню діяльність підприємства, тому це дає можливість визначити вплив управлінської праці на безліч показників виробничої діяльності.

За допомогою розрахункової таблиці (Таблиця 2.13) проаналізуємо структуру і динаміку управлінських витрат на ЗАТ "Хмельницька макаронна фабрика".

Таблиця 2.13. Структура витрат на управління в динаміці

|

Назва витрат |

Структура витрат по роках |

Динаміка зміни, % |

||||||

|

2007 |

2008 |

2009 |

||||||

|

В тис. грн. |

Питома вага, % |

В тис. грн. |

Питома вага, % |

В тис. грн. |

Питома вага, % |

2008/ 2007 |

2009/ 2008 |

|

|

1. На оплату праці |

3027,1 |

68,32 |

4246 |

68,75 |

4909 |

64,69 |

140,27 |

115,61 |

|