Анализ кадрового потенциала предприятия и направления повышения эффективности его использования

Федеральное агентство по образованию

Государственного образовательного учреждения высшего профессионального образования

Казанского государственного технологического университета

Курсовая работа

на тему:

Анализ кадрового потенциала предприятия и направления повышения эффективности его использования

Выполнил

студент группы №3263-81

Ермолаевой Е.Н.

шифр: 306495

Руководитель: Шинкевич А.И.

2011

Содержание

Введение

1. Теоретическая часть

1.1 Кадровый потенциал: основные понятия, сущность и основные характеристики

1.2 Показатели и расчеты, используемые в анализе кадрового потенциала предприятия

2. Анализ показателей деятельности предприятия на примере ОАО «Нижнекамскнефтехим»

2.1 Характеристика выбранного предприятия и анализ показателей кадрового потенциала предприятия

2.2 Рекомендации, мероприятия по улучшению кадрового потенциала предприятия

Заключение

Библиографический список

Введение

Нет профессий с большим будущим

Но есть профессионалы с большим будущим.

Э. Маккензи.

Данная работа посвящена изучению вопроса «Анализ кадрового потенциала предприятия и направления повышения эффективности его использования».

Актуальностью темы, исследуемой в данной работе, продиктована тем, что в связи с проводимыми в России экономическими реформами все больше и больше руководителей предприятий обращают внимание на свой персонал, осознавая его ценность. Многие из них стали понимать, что улучшив использование трудовых ресурсов предприятия, можно иметь хорошую нишу на рынке выпускаемого продукта, быть конкурентоспособными (качество-это спрос), иметь хорошую прибыль. Современный трудовой коллектив представляет собой сложную систему, где отдельные личности и группы людей взаимодействуют на принципах, весьма далеких от формально предписанных. Без людей, способных эффективно использовать сложную технологию, капитал и материалы, предприятие не может успешно и динамично развиваться. Именно человеческий капитал является краеугольным камнем в конкурентоспособности предприятия ее экономическом росте и эффективности деятельности предприятия. В результате чего любой экономический анализ предприятия не обходится без анализа кадрового потенциала предприятия.

Итак, целью данной курсовой работы является исследование кадрового потенциала предприятия, рассмотреть все методы анализа кадрового потенциала, сделать определенные выводы, применив данные методы анализа на исследуемом предприятии и найти пути более эффективного использования кадрового потенциала.

Поставленная цель раскрывается через следующие задачи:

- рассмотреть теоретическую основу экономического анализа кадрового потенциала предприятия;

- провести и изучить экономический анализ кадрового потенциала на предприятии ОАО «Нижнекамскнефтехим»;

- наметить основные пути по повышению эффективности кадрового потенциала на предприятии;

Объектом исследования является предприятие нефтехимической промышленности ОАО «Нижнекамскнефтехим».

Предметом является трудовые ресурсы исследуемого предприятия ОАО «Нижнекамскнефтехим».

Курсовая работа состоит:

Введения, основной части, заключения, списка литературы и приложения.

Основная часть состоит из двух глав: теории и практики.

В первой главе курсовой работы излагаются теоретические вопросы, касающиеся анализа обеспеченности предприятия трудовыми ресурсами, анализа использования фонда рабочего времени, анализ производительности труда, анализа эффективности использования персонала предприятия и анализа использования фонда заработной платы, основных показателей эффективности их использования.

Во второй главе курсовой работы проведены исследования предприятия, анализ основных экономических показателей трудовых ресурсов предприятия и на основе полученных результатов представлены конкретные предложения по повышению эффективности использования трудовых ресурсов на предприятии.

При написании курсовой работы были использованы методы сравнения и опроса, способы факторного анализа, абсолютных разниц (детерминированный и стоахостический).

Исходными данными для написания курсовой работы послужили учебные пособия Герасимова В. Д., Грищенко О. В., Кавалев В. В., Макарьева В. И., Савицкая Г.В., Ершова С. А., исследовавших учёт и анализ использования трудовых ресурсов предприятия, статьи периодической печати, законодательные документы, а так же организационная и учётная документация предприятия нефтехимической промышленности ОАО «Нижнекамскнефтехим». Туда также входит годовая и оперативная отчетность предприятия, социальная отчетность, баланс предприятия, форма №2, а так же первичная документация по труду.

1. Теоретическая часть

1.1 Кадровый потенциал: основные понятия, сущность и основные характеристики

Понятие “кадровый потенциал” отражает ресурсный аспект социально- экономического развития.

Кадровый потенциал формируют работники организации, для успешного функционирования которой необходимы достаточная обеспеченность трудовыми ресурсами, их рационального использования, достаточный уровень производительности труда.

Основные задачи анализа трудовых ресурсов – изучение и оценка обеспеченности организации и ее структурных подразделений трудовыми ресурсами в целом, а также по категориям, профессиям; расчет и оценка показателей текучести кадров; выявление резервов трудовых ресурсов, более эффективного их использования.

Кадровый потенциал можно определить как совокупность способностей всех людей, которые заняты в данной организации и решают определенные задачи. Рассматривая различные составляющие понятия “кадровый потенциал” как источника качественных сдвигов в экономическом развитии, мы приходим к выводу, что эволюция категории отражает глубокие изменения содержания всей системы экономических понятий, в центре которой расположен работник как главная производительная сила. /1, CD/

Экономический аспект, в свою очередь означает результативность, эффективность деятельности и соответствующий подход с этих позиций ко всем качествам работника. Следовательно, он относится к выбору наиболее адекватных целей развития и достижению их с наименьшими затратами труда и ресурсов. Первичные аксиоматические составляющие “кадрового потенциала” - это потребности и труд, результаты и затраты. Представления об их соизмерении, т.е. понятие эффективности, изначально заложено в самой основе рассматриваемой экономической категории. /3,с232/

В теорию и практику входят и получают экономическую оценку в той или иной форме конкретные качественные характеристики кадрового потенциала это - численность, структура, знания, профессиональный состав, квалификация, навыки, накопленный производственный опыт, личные качества: здоровье, образование, профессионализм, способность к творчеству, нравственность, разностороннее развитие, активность.

Категория “кадровый потенциал” рассматривает совокупного работника не просто как участника производства, а как неотъемлемое и движущее начало всех стадий воспроизводственного процесса. Как “носителя” общественных потребностей, объективно порождает и субъективно задает стратегические и тактические цели развития экономики.

Большинство специалистов, изучающих деятельность предприятий, считают, что именно персонал представляет собой главную ценность, которой может обладать предприятие. По мнению отечественного экономиста А.М. Омарова, «в человеке привыкли видеть в первую очередь «трудовой ресурс», но никак не многосложную и конкурентную личность...». Согласно сложившейся статистической практике трудовые ресурсы состоят из трудоспособных граждан в трудоспособном возрасте и работающих в экономике страны./ 8, 226/

Социальный аспект трудовых ресурсов выражается в таком явлении как человеческий потенциал, экономическим проявлением которого является кадровый потенциал. Последнее время все большее развитие приобретает подход к исследованию трудового потенциала как элементу человеческого фактора производства, т.е. социально-экономическому явлению. В понятии “трудовой потенциал”, как самостоятельном отличном от трудовых ресурсов и человеческого капитала главным смыслообразующим словом все-таки является “потенциал”, т.е. возможность реализации чего-либо. Значит можно говорить о его накоплении, в том числе и в виде человеческого капитала, о величине, как степени накопления, о реализации, в том числе и в виде использования трудовых ресурсов.

Понятие кадрового потенциала следует рассматривать в контексте с понятием потенциал вообще. Тогда кадровый потенциал - это возможности определенной категории рабочих, специалистов, других групп работников, которые могут быть приведены в действие в процессе трудовой деятельности в соответствии с должностными обязанностями и поставленными перед обществом, регионом, коллективом целями на определенном этапе развития. Такой подход к определению кадрового потенциала дает возможность всестороннего анализа любой категории кадров на основе объективных экономических законов в соответствии с выбранным объектом, предметом исследования, а также его целями и задачами.

Содержание кадрового потенциала и основные его черты можно сформулировать, исходя из следующего определения кадров. Кадры - это квалифицированные, специально подготовленные для той или иной деятельности работники, когда целесообразное их использование предполагает максимальную отдачу того, что способен дать специалист по своему образованию, личным качествам приобретенному опыту работы. Кадровый потенциал заложен в тех функциях, которые он исполняет как профессионал и в силу своих способностей, знаний опыта может обеспечить эффективное функционирование производства.

Поэтому анализ кадрового потенциала следует проводить, учитывая экономические предпосылки, в тесной взаимосвязи с научно-техническим, трудовым, производственным потенциалом, которые оказывают непосредственное влияние на количественные и качественные параметры кадрового потенциала, закономерности его развития и эффективного использования.

Каждый работник обладает трудовым потенциалом – совокупностью физических и духовных качеств человека, определяющих возможность и границы его участия в трудовой деятельности, способность достигать в заданных условиях определенных результатов, а также совершенствоваться в процессе труда.

Основными компонентами трудового потенциала работника являются:

- психофизиологическая составляющая: состояние здоровья, работоспособность, выносливость, способности и склонности человека, тип нервной системы и д.р.;

- социально-демографическая составляющая: возраст, пол, семейное положение;

- квалификационная составляющая: уровень образования, объем специальных знаний, трудовых навыков, способность к инновациям, интеллект, творческие способности, профессионализм;

- личностная составляющая: отношение к труду, дисциплинированность, активность, ценностные ориентации, мотивированность, нравственность.

Трудовой потенциал работника не является постоянной величиной, он подвержен изменениям, как в сторону увеличения, так и уменьшения. Накапливаемые в процессе трудовой деятельности созидательные способности работника повышаются по мере усвоения новых знаний и навыков, укрепления здоровья, улучшения условий труда, но они могут снижаться при ужесточении режима труда, ухудшении здоровья и т.п.

Таким образом, персонал организации сегодня является наиважнейшим ресурсом и совместно с другими ресурсами позволяет достичь намеченных целей и удовлетворить личные и общественные потребности.

Важное условие взаимодействия руководства с персоналом — необходимость максимального достижения единства структуры целей работодателей и исполнителей через разрешение противоречий между ними. Структура целей выражает видение, ценности, стремления, интересы, разделяемые руководством и персоналом. В случае несогласованности этих ценностей структура целей предприятия также противоречива. Интересы и цели сотрудников предприятия, идущие вразрез с интересами и целями организации, лишают персонал энтузиазма, желания работать с полной отдачей в интересах предприятия. Такие противоречия стали причиной кризиса многих организаций.

Для полного раскрытия трудового кадрового потенциала необходимо так организовать работу, чтобы ценности, стремления и интересы работников воплощались через достижение намеченных организацией результатов.

Экономическому анализу в данном вопросе отводится роль диагностики, насколько эффективно на предприятии используется персонал, насколько расходы по оплате труда, материальное поощрение работников зависят от результатов и способствуют мотивации к труду, росту производительности труда, улучшению финансовых результатов.

Источники информации – план по труду, статистическая отчетность по труду, данные табельного учета и отделов кадров.

1.2 Показатели и расчеты, используемые в анализе кадрового потенциала предприятия

Анализ обеспеченности предприятия трудовыми ресурсами /10, с30/

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основные задачи анализа:

- изучение обеспеченности предприятия и его структуры подразделений персоналом по количественному и качественному параметру;

- оценка экстенсивности, интенсивности и эффективного использования персонала на предприятии;

- выявление резервов более полного и эффективного использования персонала предприятия.

Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяют анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо также анализировать качественный состав персонала по уровню квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по этим признакам.

Возрастная структура персонала заметно влияет на психо-социологический климат в коллективе предприятия. Массовый прием на работу немолодых людей снижает восприимчивость к инновациям и, в долгосрочном периоде, выпуск продукции, а необходимые в некоторых случаях увольнения, порождают проблемы.

Анализ структуры персонала с точки зрения длительности рабочего стажа не надо путать с возрастным анализом. Предприятие, которое ориентируется при приеме на работу преимущественно на новых работников, может столкнуться с текучестью кадров, так как нанятые работники могут не иметь достаточного профессионального опыта (считается, что «старики» сохраняют «память» предприятия). Концепция «организационной культуры» предполагает, что перекосы в возрастной структуре предприятия, в распределении рабочих по стажу очень часто имеют неблагоприятные последствия. Соответственно, изучение распределения рабочих по стажу работы и изменений этой структуры во времени имеет важное значение не только для определения кадровой стратегии предприятия, но и для анализа причин его неудач. Не стоит забывать, что преобладание опытного персонала (работников со стажем) может отражать как «успех» выбранной политики предприятия, так и неудачи попыток сокращения текучести кадров. Структура персонала, уравновешенная по рабочему стажу (не слишком молодые кадры, не слишком старые), в свою очередь, свидетельствует о рациональной политике выбора работников с соответствующим опытом, образованием и квалификацией.

Поскольку изменения качественного состава персонала происходят в результате его движения, то этому вопросу уделяют большое внимание.

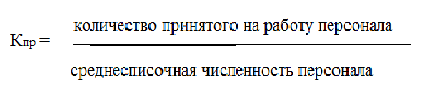

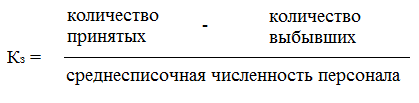

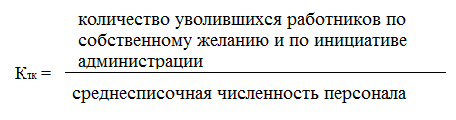

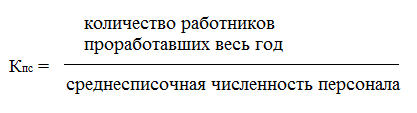

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Коэффициент оборота по приему персонала (Кпр):

Коэффициент оборота по выбытию (Кв):

Коэффициент замещения (Кз):

Коэффициент текучести кадров (Ктк):

Коэффициент постоянства состава персонала предприятия (Кпс):

Напряженность в обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет более полного использования имеющийся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрение новой, более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения перечисленных мероприятий.

Если предприятие расширяет сваю деятельность, увеличивает свои производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источникам их привлечения.

Резерв увелечения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего отчетного периода:

Р↑ВП = Р↑КР*ГВ1,

Где Р↑ВП – резерв увеличения выпуска продукции;

Р↑КР – резерв увеличения количества рабочих мест;

ГВ1 - фактическая среднегодовая выработка рабочего.

Анализ использования фонда рабочего времени /11, 138/

Полноту использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени (ФРВ). Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня. Эту зависимость можно представить так:

ФРВ = ЧР*Д*П.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени.

Потери рабочего времени, могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями работника с временной потерей трудоспособности, прогулами, простоями, простоями из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д.

Каждый вид потерь анализируют более подробно, особенно те, что произошли по вине предприятия.

Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увелечения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

∆ВП = ПРВ*ЧВ0

Анализ производительности труда /10,с 37/

Уровень производительности труда - наиболее обобщающий показатель степени развития производственных сил, и чем он выше, тем богаче общество.

Для оценки уровня интенсивности использования персонала применяется система обобщающих, частных и вспомогательных показателей производительности труда.

Обобщающие показатели – это среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работника в стоимостном выражении.

Частные показатели – затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели – затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающий показатель производительности труда – среднегодовая выработка продукции одним работником.

Его величина зависит не только от выработки рабочих, но и от удельного веса последних в общей численности персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

,

,

где ТП – объём товарной продукции в стоимостном выражении;

Ч – численность работающих.

Данную формулу можно представить в виде произведения следующих факторов:

ГВппп = Уд*Д*П*ЧВ.

Где ГВппп - среднегодовая выработка одного рабочего,

Уд – удельный вес рабочих в общей численности персонала.

Д – количество отработанных дней одним работником за год

П – средняя продолжительность рабочего дня, ч.

ЧВ – среднечасовая выработка одного рабочего.

Расчет влияния данных факторов производится одним из способов детерминированного факторного анализа.

Например, способом абсолютных разниц:

а) за счет изменения удельного веса рабочих в общей численности персонала предприятия

∆ГВуд = ∆ Уд*Д0*П0*ЧВ0

б) за счет изменения количества отработанных дней одним рабочим за год

∆ГВд = Уд1*∆Д*П0*ЧВ0

в) за счет изменения продолжительности рабочего дня

∆ГВп = Уд1*Д1*∆П*ЧВ0

г) за счет изменения среднечасовой выработки рабочих

∆ГВчв = Уд1*Д1*П1*∆ЧВ

Аналогично анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

ГВ´ = Д*П*ЧВ.

а) ∆ГВ´д = ∆Д*П0*ЧВ0

б) ∆ГВ´п = Д1*∆П*ЧВ0

в) ∆ГВ´чв = Д1*П1*∆ЧВ

Особенно тщательно анализируется изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, определяющего уровень среднедневной и среднегодовой выработки рабочих. Величина этого показателя зависит от многих факторов: степени механизации, автоматизации производственных процессов, квалификации рабочих, их трудового стажа и возраста, организации труда и его мотивации, техники и технологии производства, экономических усилий хозяйствования и др.

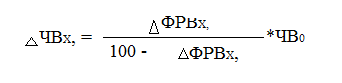

Изменения уровня среднечасовой выработки за счет определенного фактора (∆ЧВх1) можно рассчитать и по следующей формуле:

где ∆ФРВх, - процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Существенное влияние на средний уровень выработки оказывает изменение структуры продукции: при увеличении доли более трудоемкой продукции увеличиваются затраты труда на ее производство.

Расчет производится следующим способом:

∆ФРВСТР = ∑(∆Удi*ТЕi0)*VВПобщ1

Чтобы определить, насколько из-за структурного фактора изменился уровень среднечасовой выработки, необходимо сделать следующий расчет:

Аналогичным образом рассчитывается влияние и других факторов с последующим обобщением результатов анализа.

Для того чтобы узнать, как за счет этих факторов изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим в текущем периоде:

∆ГВ´х, = ∆ЧВх,*Д1*П1

Для определения влияния их на среднегодовую выработку работника нужно полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности производственного персонала:

∆ГВх, = ∆ГВ´х,* Уд1.

Чтобы рассчитать влияние этих факторов на изменение обмена выпуска продукции, прирост среднегодовой выработки работника за счет i-го фактора следует умножить на фактическую среднесписочную численность производственного персонала:

∆ВПх, = ∆ГВх,*ЧПП1

Или

∆ВПх, = ∆ЧВх,*П1*Д1*Уд1*ЧПП1

В заключении анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

При этом возможны следующие варианты соотношения изменения объема выпуска продукции и затрат труда, которые должны учитываться при выборе управленческой стратегии по обеспечению роста производительности труда при существующих в данный момент экономических условиях:

а) происходит увеличение объема выпуска продукции при снижении затрат труда на ее производство;

б) объем продукции растет быстрее, чем затраты труда;

в) объем продукции растет при неизменных затрат труда;

г) объем продукции остается неизменным при снижении затрат труда;

д) объем продукции остается неизменным при снижении затрат труда.

Независимо от выбранного варианта стратегической политики управления персоналом резервы увеличения среднечасовой выработки (Р↑ЧВ) определяются следующим образом:

где Р↑ЧВ – резерв увеличения среднечасовой выработки;

ЧВв и ЧВ1 – соответственно возможный и фактический уровень среднечасовой выработки;

Р↑ВП – резерв увеличения выпуска продукции за счет внедрения инновационных мероприятий;

ФРВ1 – фактические затраты рабочего времени на выпуск продукции отчетного периода;

Р↓ФРВ – резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.;

ФРВд – дополнительные затраты труда, связанные с ростом выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

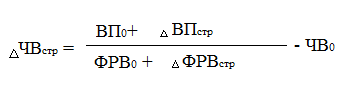

Резерв прироста среднечасовой выработки за счет проведения определенного мероприятия (Р↑ЧВх,) можно рассчитать и по следующей формуле:

где Р↓ФРВх, - процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо выявленный резерв роста среднечасовой выработки умножить на планируемый фонд рабочего времени всех рабочих:

Р↑ВП = Р↑ЧВ*ФРВв.

Анализ эффективности использования персонала предприятия /10, с 45/

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии имеет показатель рентабельности персонала – отношение прибыли к среднесписочной численности производственного персонала.

Факторную модель можно представить:

где Rпп – рентабельность персонала;

П – прибыль от реализации продукции;

ЧПП – среднесписочная численность производственного персонала;

В – выручка от реализации продукции;

ВП – выпуск продукции в текущих ценах;

Rоб – рентабельность оборота(продаж);

Дрп – доля реализованной продукции в общем объеме ее выпуска;

ГВ – среднегодовая выработка продукции одним работником в текущих ценах.

Данная модель позволяет установить, насколько изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

а) производительность труда

б) удельный вес реализованной продукции в общем выпуске

в) рентабельность продаж

Данная модель показывает, как можно увязать факторы роста производительности труда с темпами роста рентабельности персонала. Для этого изменения среднегодовой выработки продукции за счет i-го фактора нужно умножить на базовый уровень рентабельности продаж и базовый удельный вес реализованной продукции, в общем, ее выпуске.

∆ГВi*Дрп0*Rоб0

Анализ использования ФЗП /11, с 160/

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. Отсюда анализ расходования средств на оплату труда имеет исключительно большое значение. Используют отчет по труду (Ф 1-т).

Необходимо изучить динамику, состав, структуру ФЗП, а также рассчитать абсолютное и относительное изменение его размера за отчетный период.

Абсолютное отклонение (∆ФЗПабс) рассчитывается в целом по предприятию:

Поскольку по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное отклонение (∆ФЗПотн) рассчитывается как разность между фактически начисленной суммой зп и базовым фондом, скорректированным на индекс объема производства продукции. Учитывается, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции.

Постоянная часть ФЗП не изменяется при увеличении или спаде объема производства.

где ∆ФЗПотн – относительное отклонение по фонду зарплаты;

ФЗП1 – фонд зарплаты отчетного периода;

ФЗПск – фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

ФЗПпер0 и ФЗПпост0 – соответственно переменная и постоянная сумма базового фонда зарплаты;

Iвп – индекс объема выпуска продукции.

Для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

ФЗП = ЧР*ГЗП;

ФЗП = ЧР*Д*ДЗП;

ФЗП = ЧР*Д*П*ЧЗП.

где ЧР – среднегодовая численность рабочих;

Д – количество отработанных дней одним работником за год;

П – средняя продолжительность рабочего дня;

ГЗП – среднегодовая зп одного раб.;

ДЗП – среднедневная зп одного раб.;

ЧЗП – среднечасовая зп одного раб.,

Расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц:

∆ФЗПчр = (ЧР1 – ЧР0)*Д0*П0*ЧЗП0;

∆ФЗПд = ЧР1* (Д1 – Д0)* П0*ЧЗП0;

∆ФЗПп = ЧР1* Д1*(П1 – П0)*ЧЗП0;

∆ФЗПчзп = ЧР1* Д1*П1*(ЧЗП1 - ЧЗП0).

Большое значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников, его изменении, а также о факторах, определяющих его уровень. Поэтому должны быть проанализированы также и причины изменения средней зарплаты работников по предприятию, подразделениям, категориям и профессиям.

При этом учитываем, что ГЗП рабочих зависит от количества отработанных средств каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

ГЗП = Д*П*ЧЗП

а среднедневная зарплата ДЗП – от продолжительности рабочего дня и среднечасовой зарплаты:

ДЗП = П*ЧЗП

Расчет влияния факторов можно произвести по всему предприятию в целом или по отдельным категориям.

Также мы должны установить соответствие между темпами роста средней заработной платой и производительностью труда.

Мы должны знать, что темпы роста производительности труда должны опережать темпы роста его оплаты.

Если этот принцип не соблюдается, то происходит перерасход ФЗП, повышение себестоимости и уменьшение прибыли.

Изменения среднего заработка работающих за тот или иной период (год, месяц, день, час) характеризуется его индексом (Iзп), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0).

Также рассчитывается индекс производительности труда (Iгв):

Коэффициент опережения (Коп) равен

Коп = Iгв/Iзп

Для определения суммы экономии (-Э) или перерасхода (+Э) ФЗП в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Следует также изучить соотношение между средней заработной платой и минимальным потребительским бюджетом (СЗП/МПБ), а также соотношение между индексами роста средней заработной платы работников предприятия и минимального потребительского бюджета (Iсэп/Iмпб).

Для оценки эффективности использования средств на оплату труда необходимо применить такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Полезным будет межхозяйственный сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Затем необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования ФЗП.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

где ВП – выпуск продукции в текущих ценах,

ФЗП – фонд заработной платы персонала,

Т – количество часов, затраченных на производство продукции,

∑Д и Д – количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период,

ЧР – среднесписочная численность рабочих,

ЧПП – среднесписочная численность производственного персонала,

ЧВ – среднечасовая выработка продукции одного рабочего,

П – средняя продолжительность рабочего дня,

Уд – удельный вес рабочих в общей численности производственного персонала,

ГЗП – среднегодовая зарплата одного работника.

Выручка на рубль зарплаты кроме перечисленных факторов зависит еще от соотношения реализованной и произведенной продукции (Дрп):

В/ФЗП = Дрп*ЧВ*П*Д*Уд/ГЗП.

Прибыль от реализации продукции на рубль зарплаты кроме названных факторов зависит и от уровня рентабельности продаж (отношения прибыли к выручке):

П/ФЗП = Rоб*Дрп*ЧВ*П*Д*Уд/ГЗП

Для расчета влияния факторов по приведенным моделям может быть использован способ цепной подстановки.

Анализ можно углубить за счет детализации каждого фактора данной модели.

Приведенный анализ покажет основные направления поиска резервов повышения эффективности использования средств на оплату труда.

2. Анализ показателей деятельности предприятия на примере ОАО «Нижнекамскнефтехим»

2.1 Характеристика предприятия и анализ показателей кадрового потенциала предприятия

ОАО "Нижнекамскнефтехим" – динамично развивающееся, высокотехнологичное нефтехимическое предприятие Российской Федерации, входит в группу компаний «ТАИФ». Производственный комплекс компании включает в себя: 10 заводов основного производства, 6 центров (в т.ч. научно-технологический и проектно-конструкторский), а также вспомогательные цеха и управления, расположенных на двух производственных площадках и обладающих централизованной транспортной, энергетической и телекоммуникационной инфраструктурой.

В ассортименте выпускаемой продукции - более ста наименований. Основу товарной номенклатуры составляют:

- синтетические каучуки общего и специального назначения;

- пластики: полистирол, полипропилен и полиэтилен;

- мономеры, являющиеся исходным сырьем для производства каучуков и пластиков;

- другая нефтехимическая продукция (окись этилена, окись пропилена, альфа-олефины, поверхностно-активные вещества и т.п.).

Проанализируем обеспеченность трудовыми ресурсами ОАО "Нижнекамскнефтехим", данные анализа приведены в таблице №1.

По таблицы № 1 видно, что численность персонала за 2009 год по сравнению с 2008 годом сравнительно уменьшилась. Больше всего это видно по показателям:

Рабочие на 5,2% или на 690 человека.

Служащие на 10,7% или на 33 человека.

Руководители на 1% или на 18 человек.

Но численность специалистов увеличилась на 0,8% или на 2 человека.

Общая численность персонала уменьшилась на 4%, или на 739 человека.

Таблица №1 Оценка обеспеченности предприятия трудовыми ресурсами, кадровый состав и их структура

|

Категория персонала |

2008 год |

2009 год |

Отклонение от 2008 года |

Темп прироста, % (относ) |

|||

|

Численность, чел. |

Уд. Вес, % |

Численность, чел. |

Уд. вес, % |

||||

|

Численности, чел. (аобс.) |

Уд. Вес, % пунктов |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

рабочие |

13281 |

72.28 |

12591 |

72.94 |

-690 |

0.66 |

-5.2 |

|

служащие |

307 |

1.67 |

274 |

1.58 |

-33 |

-0.09 |

-10.7 |

|

руководители |

2231 |

12.14 |

2213 |

12.82 |

-18 |

0.68 |

-1 |

|

специалисты |

2556 |

13.91 |

2558 |

14.82 |

2 |

0.91 |

0.8 |

|

Всего персонала, чел. |

18375 |

100 |

17636 |

100 |

-739 |

- |

-4 |

Таблица №2 Оценка обеспеченности предприятия трудовыми ресурсами, кадровый состав и их структура

|

Категория персонала |

2007 год |

2008 год |

Отклонение от 2007 года |

Темп прироста, % (относ) |

|||

|

Численность, чел. |

Уд. Вес, % |

Численность, чел. |

Уд. вес, % |

||||

|

Численности, чел. (аобс.) |

Уд. Вес, % пунктов |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

рабочие |

14357 |

72.85 |

13281 |

72.28 |

- 1076 |

- 0.57 |

- 7.49 |

|

служащие |

344 |

1.75 |

307 |

1.67 |

- 37 |

- 0.08 |

- 10.76 |

|

руководители |

2353 |

11.94 |

2231 |

12.14 |

- 122 |

0.20 |

- 5.18 |

|

специалисты |

2654 |

13.47 |

2556 |

13.91 |

- 98 |

0.44 |

- 3.69 |

|

Всего персонала, чел. |

19708 |

100 |

18375 |

100 |

- 1333 |

- |

- 6.76 |

По таблице № 2 видно, что в 2007 году численность персонала больше чем в 2008 году:

Рабочих в 2008 году меньше на 7.49 % или на 1076 человек.

Служащих в 2008 году меньше на 10.76 % или на 37 человек

Руководителей в 2008 году на 5.18 % или на 122 человека

Специалистов в 2008 году на 3.69 % или на 98 человек.

Общая численность персонала в 2008 году уменьшилась на 6.76 % или на 1333 человека.

Сравнивая таблицу № 1 и таблицу № 2 видим, что начиная с 2007 года численность персонала ритмично понижается, по всем категориям персонала.

Проведем дальнейший анализ по таблице № 3

В таблице сравним 2007 год и 2009 год и сделаем общий вывод из таблиц № 1; № 2; № 3 и построим диаграмму.

Таблица №3 Оценка обеспеченности предприятия трудовыми ресурсами, кадровый состав и их структура

|

Категория персонала |

2007 год |

2009 год |

Отклонение от 2007 года |

Темп прироста, % (относ) |

|||

|

Численность, чел. |

Уд. Вес, % |

Численность, чел. |

Уд. вес, % |

||||

|

Численности, чел. (аобс.) |

Уд. Вес, % пунктов |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

рабочие |

14357 |

72.85 |

12591 |

72.94 |

- 1766 |

0.09 |

- 12.30 |

|

служащие |

344 |

1.75 |

274 |

1.58 |

- 70 |

- 0.17 |

- 20.35 |

|

руководители |

2353 |

11.94 |

2213 |

12.82 |

- 140 |

0.88 |

- 5.95 |

|

специалисты |

2654 |

13.47 |

2558 |

14.82 |

- 96 |

1.35 |

- 3.62 |

|

Всего персонала, чел. |

19708 |

100 |

17636 |

100 |

- 2072 |

- |

- 10.51 |

Диаграмма № 1

Диаграмма № 2

По результатам данных таблиц и диаграмм можно сказать, что трудовые ресурсы производства в 2009 году сократились. Особенно сократилось количество рабочих.

Причиной сокращения персонала могут быть несколько:

Влияние внешнеэкономического кризиса, когда при уменьшении спроса на продукцию, сокращается ее изготовление, а значит и трудовые ресурсы.

Второй причиной может быть оптимизация персонала, т.е. сокращение работников пенсионного возраста.

Третья причина это текучесть кадров.

Для более тщательного анализа проанализируем качественный состав работников.

Для этого составим таблицы по уровню образования персонала и проанализируем ее, как менялась структура за 2007, 2008, 2009 году.

Таблица № 4 Структура персонала по уровню образования

|

Категория персонала |

Всего работников |

Образование |

||||||||||

|

2008 |

2009 |

высшее |

Среднее проффес |

Начал проффес |

Среднее общее |

Основное общее |

||||||

|

2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

|||

|

Руководители |

2231 |

2213 |

1635 |

1688 |

511 |

448 |

50 |

47 |

34 |

29 |

1 |

1 |

|

Специалисты |

2556 |

2558 |

2045 |

2078 |

432 |

410 |

32 |

28 |

46 |

41 |

1 |

1 |

|

Служащие |

307 |

274 |

101 |

101 |

86 |

69 |

55 |

53 |

63 |

49 |

2 |

2 |

|

Рабочие |

13281 |

12591 |

1142 |

1107 |

3161 |

3003 |

6156 |

5749 |

2553 |

2494 |

269 |

238 |

|

Все категории |

18375 |

17636 |

4923 |

4974 |

4190 |

3930 |

6293 |

5877 |

2696 |

2613 |

273 |

242 |

Продолжение таблицы № 4

|

Категория персонала |

Уд. Вес % Образование |

|||||||||

|

высшее |

Среднее проффес |

Начал проффес |

Среднее общее |

Основное общее |

||||||

|

2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

|

|

Руководители |

33,21 |

33,94 |

12,20 |

11,40 |

0,80 |

0,80 |

1,26 |

1,11 |

0,37 |

0,41 |

|

Специалисты |

41,54 |

41,77 |

10,31 |

10,43 |

0,51 |

0,48 |

1,70 |

1,57 |

0,37 |

0,41 |

|

Служащие |

2,05 |

2,03 |

2,05 |

1,76 |

0,87 |

0,90 |

2,34 |

1,87 |

0,73 |

0,83 |

|

Рабочие |

23,20 |

22,26 |

75,44 |

76,41 |

97,82 |

97,82 |

94,70 |

95,45 |

98,53 |

98,35 |

|

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Таблица № 5 Структура персонала по уровню образования

|

Категория персонала |

Всего работников |

Образование |

||||

|

2007 |

высшее |

Среднее проффес |

Начал проффес |

Среднее общее |

Основное общее |

|

|

2007 |

2007 |

2007 |

2007 |

2007 |

||

|

Руководители |

2353 |

1797 |

473 |

51 |

31 |

1 |

|

Специалисты |

2654 |

2102 |

476 |

49 |

27 |

- |

|

Служащие |

344 |

80 |

93 |

92 |

79 |

- |

|

Рабочие |

14357 |

918 |

3452 |

9711 |

273 |

3 |

|

Все категории |

19708 |

4897 |

4494 |

9903 |

410 |

4 |

Продолжение таблицы № 5

|

Категория персонала |

Уд. Вес % Образование |

||||

|

высшее |

Среднее проффес |

Начал проффес |

Среднее общее |

Основное общее |

|

|

2007 |

2007 |

2007 |

2007 |

2007 |

|

|

Руководители |

36.70 |

10.52 |

0.51 |

7.57 |

25 |

|

Специалисты |

42.92 |

10.59 |

0.49 |

6.58 |

- |

|

Служащие |

1.63 |

2.07 |

0.94 |

19.27 |

- |

|

Рабочие |

18.75 |

76.82 |

98.06 |

66.58 |

75 |

|

100 |

100 |

100 |

100 |

100 |

Диаграмма № 3

Диаграмма № 4

Диаграмма № 5

Проанализировав персонал по уровню образования, видим, что структура персонала по уровню образования практически не изменилась, но есть тенденция роста интеллектуального уровня работников:

Руководителей с высшем образованием уменьшился с 2007 года к 2008 года на 3.49 %, и с 2008 года к 2009 году немного увеличился на 0.73 %.

Руководителей со средним профессиональным образованием увеличилась с 2007 года к 2008 года на 1.68 % и уменьшилась к 2009 году на 0,91%;

Специалистов с высшем образованием уменьшилось с 2007 года к 2008 на 1.38 % и увеличилось к 2009 году на 0,23%;

Специалистов со средним профессиональным образованием уменьшилось с 2007 года к 2008 году на 0.28 % и к 2009 году увеличилось на 0,12%;

Служащих с высшим образованием увеличилось с 2007 года к 2008 году на 0.42 % и уменьшилось к 2009 году на 0,02%;

Специалистов со среднем профессиональным образовании уменьшилось с 2007 года к 2008 году на 0.02 % и в 2009 году на 0,29%;

Специалистов со средним общем образовании уменьшилось с 2007 года к 2008 году на 16.93 % и к 2009 году на 0,47%;

Рабочих с высшим образованием увеличилось с 2007 года к 2008 году на 4.45 % и уменьшилось к 2009 году на 0,94%,

Рабочих со средним профессиональным образованием увеличилась с 2007 года к 2008 году на 48.62 % и к 2009 году увеличилось на 0,97%;

Рабочих со средним основным образованием увеличилась с 2007 года к 2008 года на 28.12 % и к 2009 году увеличилось на 0,75%;

Рабочих с общим основным образованием увеличилось с 2007 года к 2008 году на 23.53 % и к 2009 году уменьшилось на 0,18%.

Причиной изменения может быть учеба самого персонала, принятие на работу более квалифицированных специалистов, а также сокращение не аттестованных работников и выход работников старшего возраста на пенсию.

Далее проанализируем по таблицам № 6, № 7 персонала производства по возрасту и по среднему возрасту персонала.

Из таблицы № 6, № 7 по полученным данным видно, что показатель по возрасту показывает:

Численность молодых специалистов к 2008 году увеличилась по сравнению с 2007 годом, но с 2008 уменьшилась к 2009 году.

Таблица № 6 Возрастной состав кадров

|

показатель |

Численность работников |

Удельный вес % |

||

|

2008 |

2009 |

2008 |

2009 |

|

|

По возрасту |

||||

|

18 – 30 лет |

5413 |

5180 |

29,46 |

29,37 |

|

31 – 50 лет |

8991 |

8289 |

48,93 |

47 |

|

51 -60 лет |

3791 |

3958 |

20,63 |

22,44 |

|

61 и старше |

180 |

209 |

0,98 |

1,19 |

|

18375 |

17636 |

100 |

100 |

|

|

По среднему возрасту |

Абс. показ |

Относ показ % |

||

|

работников |

39,4 |

38,7 |

- 0,7 |

- 1,7 |

|

руководителей |

44,1 |

43 |

- 1,1 |

- 2,49 |

|

специалистов |

38,5 |

38 |

- 0,5 |

- 1,30 |

|

рабочих |

38,8 |

38 |

- 0,8 |

- 2,06 |

Таблица № 7 Возрастной состав кадров

|

показатель |

Численность работников |

Удельный вес % |

||

|

2007 |

2007 |

|||

|

По возрасту |

||||

|

18 – 30 лет |

5268 |

26,73 |

||

|

31 – 50 лет |

9828 |

49,87 |

||

|

51 -60 лет |

4343 |

22,04 |

||

|

61 и старше |

269 |

1,36 |

||

|

19708 |

100 |

|||

|

По сред. возрасту |

2007 |

2009 |

Абс. показ |

Относ показ % |

|

работников |

40,3 |

38,7 |

- 1,6 |

- 4,0 |

|

руководителей |

44,9 |

43 |

- 1,9 |

-4,2 |

|

специалистов |

39,4 |

38 |

- 1,4 |

- 3,5 |

|

рабочих |

39,8 |

38 |

- 1,8 |

-4,5 |

Диаграмма № 6

Диаграмма № 7

Численность персонала среднего возраста в 2009 году уменьшилась, численность персонала предпенсионного возраста к 2009 году по сравнению с 2007 увеличилась. Персонал пенсионного возраста к 2009 году почти не изменился.

Средний возраст работающих к 2009 году помолодел и составляет 38,7 лет.

Особенно помолодел средний возраст руководителей и рабочих.

Поскольку изменения качественного состава персонала происходит в результате его движения, рассчитаем и проанализируем динамику следующих показателей:

Коэффициент оборота по приему персонала (Кпр):

2007 год

= 383/20087 = 0,02

2008 год:

= 450/19041=0,02

2009:

=261/18005=0,01

Таблица №8 Данные о движении персонала

|

Показатель |

2007 |

2008 |

2009 |

|

Численность персонала на начала года |

20467 |

19708 |

18375 |

|

Приняты на работу |

383 |

450 |

261 |

|

Выбыли |

1142* |

1783* |

1000* |

|

В том числе: По собственному желанию По наступлению пен. воз. Другое |

750 89 303 |

700 300 783 |

375 306 319 |

|

Численность персонала на конец года |

19708 |

18375 |

17636 |

|

Среднесписочная численность персонала |

20087 |

19041 |

18005 |

|

Коэффициент оборота по приему работников |

0,02 |

0,02 |

0,01 |

|

Коэффициент оборота по выбытию работников |

0,07 |

0,09 |

0,06 |

|

Коэффициент текучести кадров |

0,05 |

0,08 |

0,04 |

|

Коэффициент постоянства кадров |

0,96 |

0,94 |

0,97 |

|

Коэффициент замещения |

- 0,04 |

- 0,07 |

- 0,04 |

Коэффициент оборота по выбытию (Кв):

2007:

= 1142/20087 = 0,07

2008:

= 1783/19041=0,09

2009:

=1000/18005=0,06

Коэффициент замещения (Кз):

2007:

= (383 – 1142)/20087 = - 0,04

2008:

=(450-1783)/19041= - 0,07

2009:

=(261-1000)/18005= - 0,04

Коэффициент текучести кадров (Ктк):

2007:

= 1053/20087 = 0,05

2008:

= 1483/19041=0,08

2009:

=694/18005=0,04

Коэффициент постоянства состава персонала предприятия (Кпс):

2007:

= 19325/20087 = 0,96

2008:

=17925/19041=0,94

2009:

= 17375/18005=0,97

По данным таблицы в 2009 году по сравнению с 2007 и 2008 годом видим, что Кпр уменьшился на 1%(0,01) уменьшение произошло от экономических факторов, Кв увеличился на 2% с 2007 года к 2008 году и уменьшился на 3% к 2009 году, Кз уменьшился к 2008 году на 3 % и увеличился на 3% к 2009 году, Ктк к 2008 году увеличился на 3 % и к 2009 году уменьшился на 4%(0,04) , а Кпс увеличился на 3% (0,97).

Можно сделать вывод, что в 2009 году изменения по движению персонала значительно не изменился, кадровая политика производства имеет свои положительные черты т.к. Кпс стремится к единице (100%).

Далее проанализируем использования фонда рабочего времени, для этого заполним таблицу.

Таблица №9 Использование трудовых ресурсов предприятия.

|

Показатель |

Значения показателя |

изменения |

|||

|

2007 |

2008 |

2009 |

2007/2008 |

2008/2009 |

|

|

Среднегодовая численность рабочих (ЧР) |

14688 |

13819 |

12936 |

- 869 |

- 883 |

|

Отработано дней одним рабочим за год (Д) |

220 |

225 |

215 |

5 |

- 10 |

|

Отработано часов одним рабочим за год (Ч) |

1650 |

1687 |

1612 |

37 |

- 75 |

|

Средняя продолжительность рабочего дня (П), ч |

7,5 |

7,5 |

7,5 |

0 |

0 |

|

Общий фонд рабочего времени (ФРВ), чел.-ч |

24235200 |

23319562 |

20859300 |

- 915638 |

- 2460262 |

2007год

ФРВ = ЧР*Д*П=14688*220*7,5 = 24235200 чел-ч

2008год

ФРВ = ЧР*Д*П= 13819*225*7.5=23319562 чел-ч

2009 год

ФРВ = ЧР*Д*П=12936*215*7,5=20859300 чел-ч

На анализируемом предприятии ФРВ 2009 года меньше 2008 года на 2460262 часов, а в 2008 году меньше 2007 года на 915638 часов в том числе за счет изменения, которое можно установить способом абсолютных разниц:

Численности рабочих:

∆ФРВчр(2007-2008) = (ЧР1 – ЧР0)*Д0*П0 = (13819-14688)*220*7,5 = - 1433850 ч;

∆ФРВчр(2008-2009) = (ЧР1 – ЧР0)*Д0*П0 = (12936-13819)*225*7,5 = - 1490062 ч;

Количества отработанных дней одним рабочим:

∆ФРВд(2007-2008) = ЧР1*(Д1-Д0)*П0 = 13819*(225-220)*7,5 = 518212 ч;

∆ФРВд(2008-2009) = ЧР1*(Д1-Д0)*П0 = 12936*(215 – 225)*7,5 = -970200 ч;

Продолжительности рабочего дня:

кадровый потенциал трудовой

∆ФРВп(2007-2008) = ЧР1*Д1*(П1 – П0) = 13819*225*(7,5 – 7,5) = 0 ч.

∆ФРВп(2008-2009) = ЧР1*Д1*(П1 – П0) = 12936*215*(7,5 – 7,5) = 0 ч.

Как видно из приведенных данных, предприятие в 2009 году использует имеющиеся трудовые ресурсы почти в полном объеме. Общие потери рабочего времени в 2008 году 915638 ч. или 3,8 % (915638/24235200*100) и в 2009 году 2460262 ч. или 10,5 % (2460262/23319562*100) за счет сокращения рабочих в связи с экономическим спадом.

Теперь проанализируем производительность труда на предприятии.

Таблица № 10 Исходные данные для факторного анализа производительности труда.

|

Показатель |

Значение показателя |

Изменения абс |

|||

|

2007 |

2008 |

2009 |

2007\2008 |

2008\2009 |

|

|

Среднегодовая численность персонала |

20087 |

19041 |

18005 |

-1046 |

- 1036 |

|

В том числе рабочих |

14688 |

13819 |

12936 |

- 869 |

- 883 |

|

Удельный вес работников в общей численности работников (Уд) |

0,73 |

0,73 |

0,72 |

0 |

- 0,01 |

|

Отработанно дней одним рабочим за год (Д) |

220 |

225 |

215 |

5 |

- 10 |

|

Отработанно часов всеми рабочими, ч. |

24235200 |

23319562 |

20864137 |

- 915638 |

- 2455425 |

|

Средняя продолжительность рабочего дня, ч. (П) |

7,5 |

7,5 |

7,5 |

0 |

0 |

|

Производство продукции в ценах базисного года, тыс.. руб. |

55192100 |

70092800 |

57291600 |

14900700 |

- 12801200 |

|

Среднегодовая выработка одного работника, тыс. руб. (ГВ) |

2748 |

3681 |

3182 |

933 |

- 499 |

|

Выработка рабочего Среднегодовая, тыс. руб. (ГВ) Среднедневная, руб. (ДВ) Среднечасовая, руб. (ЧВ) |

3758 17082 2278 |

5072 22542 3006 |

4429 20600 2747 |

1314 5460 728 |

-643 -1942 -259 |

Найдем выработку продукции работником

2007 года:

Среднегодовая выработка

ГВ = ТП/Ч = 55192100/20087= 2748 тыс. руб. одного работника.

ГВпп = ТП/Ч = 55192100/14688= 3758 тыс. руб. одним рабочим.

Среднедневная выработка

ДВ = ГВ/Д = 3758000/220 = 17082 руб. одним рабочим

Среднечасовая выработка

ЧВ = ДВ/П = 17082/7,5 = 2278 руб. одним рабочим

2008 года:

Среднегодовая выработка

ГВ = ТП/Ч = 70092800/19041 = 3681 тыс. руб. одним работником

ГВпп = ТП/Ч = 70092800/13819 = 5072 тыс. руб. одним рабочим.

Среднедневная выработка

ДВ = ГВ/Д = 5072000/225 = 22542 руб. одним рабочим

Среднечасовая выработка

ЧВ = ДВ/П = 22542/7,5 = 3006 руб. одним рабочим

2009 года:

Среднегодовая выработка

ГВ = ТП/Ч = 57291600/18005 = 3182 тыс. руб. одним работником.

ГВ = ТП/Ч = 57291600/12936 = 4429 тыс. руб. одним рабочим.

Среднедневная выработка

ДВ = ГВ/Д = 4429000/215 = 20600 руб. одним рабочим.

Среднечасовая выработка

ЧВ = ДВ/П = 20600/7,5 = 2747 руб. одним рабочим.

Используя способ абсолютных разниц найдем влияния факторов Д, П, ЧВ, Уд на среднегодовую выработку:

Из данных таблицы № 10 видно, что среднегодовая выработка одного работника, занятого в основном производстве в 2008 году увеличилась на 1314 тыс. руб. и уменьшилась в 2009 году на 643 тыс. руб., в том числе за счет изменения:

Удельного веса рабочих в общей численности персонала предприятия

∆ГВуд(2007-2008) = ∆Уд*Д0*П0*ЧВ0 = 0

∆ГВуд(2008-2009) = ∆Уд*Д0*П0*ЧВ0 = (- 0,01)*225*7,5*3006 = - 51 тыс. руб.

Количества отработанных дней одним рабочим за год:

∆ГВд (2007-2008) = Уд1*∆Д*П0*ЧВ0 = 0,73*5*7,5*2278 = 62 тыс. руб.

∆ГВд(2008-2009) = Уд1*∆Д*П0*ЧВ0 = 0,72*(- 10)* 7,5*3006 = - 162 тыс. руб.

Продолжительности рабочего дня:

∆ГВп (2007-2008) = Уд1*Д1*∆П*ЧВ0 = 0,73*225*0*2278 = 0

∆ГВп (2008-2009) = Уд1*Д1*∆П*ЧВ0 = 0,72*215*0*3006 = 0

Среднечасовой выработки рабочих

∆ГВчв(2007-2008) = Уд1*Д1*П1*∆ЧВ = 0,73*225*7,5*728 = 897 тыс. руб.

∆ГВчв(2008-2009) = Уд1*Д1*П1*∆ЧВ = 0,72*215*7,5* (- 259) = - 301 тыс. руб.

По данным расчета на увеличение среднегодовой выработки в 2008 году и на уменьшение в 2009 году повлияло изменения количества отработанных дней рабочим.

Далее анализируем изменение среднегодовой выработки рабочего:

ГВ´= Д*П*ЧВ, анализируем расчетом влияние факторов способом абсолютных разниц:

∆ ГВ´д(2007-2008) = ∆Д*П0*ЧВ0 = 5*7,5*2278 = 85 тыс. руб.

∆ ГВ´п(2007-2008) = Д1*∆П*ЧВ0 = 225*0*2278 = 0

∆ ГВ´чв(2007-2008) = Д1*П1*∆ЧВ = 225*7,5*728 = 1228 тыс. руб.

Итого 1313 тыс. руб.

∆ ГВ´д(2008-2009) = ∆Д*П0*ЧВ0 = (-10)*7,5*3006 = - 225 тыс. руб.

∆ ГВ´п(2008-2009) = Д1*∆П*ЧВ0 = 215*0*3006 = 0

∆ ГВ´чв(2008-2009) = Д1*П1*∆ЧВ = 215*7,5*(-259) = - 417 тыс. руб.

Итого - 642 тыс. руб.

Изменение среднегодовой выработки произошло больше под влиянием изменения среднечасовой выработки.

Из полученных исследований производительности труда в 2009 году сократилась, но это происходит по моим результатам запланировано т.к. вероятнее всего сокращения выпуска продукции произошло из-за пониженного спроса на нее в 2009 году, а это повлияло на сокращение трудовых ресурсов.

Далее проанализируем эффективность использования персонала предприятия.

Находим рентабельность персонала:

Rпп = П/ЧПП= Rоб*Дрп*ГВ

Таблица № 11 Данные для факторного анализа рентабельности персонала.

|

Показатели |

Уровень показателя |

Изменения абс |

|||

|

2007 |

2008 |

2009 |

2007/2008 |

2008/2009 |

|

|

Прибыль от реализации продукции, тыс. руб. |

7029200 |

7495600 |

2893100 |

466400 |

- 4602500 |

|

Валовый объем производства продукции в текущих ценах, тыс. руб. |

55192100 |

70092800 |

57291600 |

14900700 |

- 12801200 |

|

Выручка от реализации продукции, тыс. руб. |

58726100 |

70978000 |

60262100 |

12251900 |

- 10715900 |

|

Среднесписочная численность работников, чел. |

20087 |

19041 |

18005 |

- 1046 |

- 1036 |

|

Рентабельность продаж, % |

12 |

11 |

5 |

- 1 |

- 6 |

|

Удельный вес продаж в стоимости произведенной продукции |

1,0640 |

1,0126 |

1,0518 |

- 0,0514 |

0,0392 |

|

Среднегодовая выработка продукции одним работником, тыс. руб. |

2748 |

3681 |

3182 |

933 |

- 499 |

|

Прибыль на одного работника, тыс. руб. |

350 |

394 |

107 |

44 |

- 287 |

Данные таблицы № 11 свидетельствуют о том, что прибыль на одного работника увеличилась в 2008 году на 44 тыс. руб., в 2009 году уменьшилась на 287 тыс. руб., в том числе за счет изменения:

Производительности труда:

∆Rпп(2007-2008) = ∆ГВ*Дрп0*Rоб0 = 933*1,0640*12/100 = 103,9 тыс. руб.

∆Rпп(2008-2009) = ∆ГВ*Дрп0*Rоб0 = (-499)*1,0126*11/100 = - 57,3 тыс. руб.

Удельного веса реализованной продукции, в общем, ее выпуске:

∆Rпп(2007-2008) = ГВ1*∆Дрп*Rоб0 = 3681*(-0,0541)*0,12 = - 23,9 тыс. руб.

∆Rпп(2008-2009) = ГВ1*∆Дрп*Rоб0 = 3182*0,0392*0,11 = 13,7 тыс. руб.

Рентабельность продаж:

∆Rпп(2007-2008) = ГВ1*Дрп1*∆Rоб = 3681*1,0126*(-0,01) = - 37,27 тыс. руб.

∆Rпп(2008-2009) = ГВ1*Дрп1*∆Rоб = 3182*1,0518*(-0,06) = - 200,80 тыс. руб.

Таблица № 12 Расчет влияния факторов изменения годовой выработки на уровень рентабельности персонала.

|

Фактор |

Расчет влияния |

Изменения прибыли на одного работника, тыс. руб. |

||

|

2007/2008 |

2008/2009 |

2007/2008 |

2008/2009 |

|

|

Удельный вес рабочих в общей численности персонала |

∆ГВуд*Дрп0*Rоб0 = 0*1,0640*0,12 |

∆ГВуд*Дрп0*Rоб0 = (- 51)*1,0126*0,11 |

0 |

- 5,7 |

|

Количество отработанных дней одним рабочим за год |

∆ГВд*Дрп0*Rоб0 = 62*1,0640*0,12 |

∆ГВд*Дрп0*Rоб0 = (-162)* 1,0126*0,11 |

7,9 |

- 18,0 |

|

Средняя продолжительность рабочего дня |

∆ГВп*Дрп0*Rоб0 = 0*1,0640*0,12 |

∆ГВп*Дрп0*Rоб0 = 0* 1,0126*0,11 |

0 |

0 |

|

Среднечасовая выработка |

∆ГВчв*Дрп0*Rоб0 = 897*1,0640*0,12 |

∆ГВчв*Дрп0*Rоб0 = (-301)* 1,0126*0,11 |

114,5 |

- 33,5 |

|

итого |

122,4 |

- 57,2 |

Таблица № 12 показывает, что большее влияния оказало изменение фактора среднечасовой выработки на уровень изменения прибыли на одного работника.

Дальше проведем анализ использования фонда заработной платы.

Диаграмма № 8

Таблица № 13 Анализ состава и структуры фонда заработной платы.

|

Показатель |

Сумма тыс. руб. |

Структура ФЗП % |

||||||||

|

2007 |

2008 |

2009 |

абс |

2007 |

2008 |

2009 |

абс |

|||

|

2007/2008 |

2008/2009 |

2007/8 |

2008/9 |

|||||||

|

Общий фонд заработной платы, тыс. руб. |

6015115,1 |

5121216,4 |

4572514,6 |

- 893898,7 |

- 548701,8 |

100 |

100 |

100 |

- |

- |

|

Из них: |

||||||||||

|

Рабочим, тыс. руб |

3221710,8 |

2980547,9 |

2650104,2 |

- 241162,9 |

- 330443,9 |

53,6 |

58,2 |

57,95 |

4,6 |

-0,25 |

|

Служащим, тыс. руб |

51224,5 |

49163,7 |

43826,0 |

- 2060,8 |

- 5337,7 |

0,85 |

0,96 |

0,95 |

0,11 |

- 0,01 |

|

Руководителям, тыс. руб |

1355328,0 |

1285425,3 |

1187448,9 |

- 69902,7 |

- 97976,4 |

22,5 |

25,1 |

25,96 |

2,6 |

0,86 |

|

Специалистам, тыс. руб |

1386851,8 |

806079,5 |

691135,5 |

- 580772,3 |

- 114944 |

23,1 |

15,74 |

15,11 |

- 7,36 |

- 0,63 |

По таблице № 13 мы видим, что ФЗП незначительно увеличилось в 2009 году по структуре (уд. весу), от общего ФЗП большее изменения произошло у специалистов удельный вес уменьшился, а увеличилось у руководителей.

Рассчитаем влияние факторов на изменения ФЗП:

∆ФЗПчр(2007-2008) = ∆ЧР*Д0*П0*ЧЗП0 = (- 1046)*220*7,5*181 =

- 312388 тыс. руб.

∆ФЗПчр(2008-2009) = ∆ЧР*Д0*П0*ЧЗП0 = (- 1036)*225*7,5*159 =

- 277972 тыс.руб.

∆ФЗПд(2007-2008) = ЧР1*∆Д*П0*ЧЗП0 = 19041*5*7,5*181 = 129240 тыс. руб.

∆ФЗПд(2008-2009) = ЧР1*∆Д*П0*ЧЗП0 = 18005*(- 10)*7,5*159 =

- 214710 тыс. руб.

∆ФЗПп(2007-2008) = ЧР1*Д1*∆П0*ЧЗП0 = 19041*220*0*181 = 0

∆ФЗПп(2008-2009) = ЧР1*Д1*∆П0*ЧЗП0 = 18005*215*0*159 = 0

∆ФЗПчзп (2007-2008) = ЧР1*Д1*П1*∆ЧЗП = 19041*220*7,5*(-22) =

- 691188 тыс. руб.

∆ФЗПчзп (2008-2009) = ЧР1*Д1*П1*∆ЧЗП = 18005*215*7,5*(-2) = - 58066 тыс. руб.

На ФЗП в 2008 году больше всего действует факторы ЧЗП и ЧР, а в 2009 году факторы ЧР, Д.

Данные показатели, которые мы получили в процессе экономических расчетов, приводят нам к определенному заключению.

2.2 Рекомендации, мероприятия по улучшению кадрового потенциала предприятия

Принимая во внимание приведенные результаты экономического анализа, можно внести некоторые предложения по совершенствованию состава и структуры кадров с целью повышения эффективности деятельности ОАО «Нижнекамскнефтехим».

В качестве рекомендаций предлагается:

Повышение профессионального уровня рабочих путем направления их на обучение, переподготовку и повышение квалификации;

Усовершенствовать технологические процессы для уменьшения трудоемкости продукции, что может сократить время на изготовления продукции, облегчая труд рабочих, что приводит к уменьшению трудоемкости продукции, увеличению производительности труда и увеличению прибыли предприятия.

Разработка системы стимулирования персонала на изготовление более качественной продукции. Что приведет к увеличению спроса продукции, а значит увеличение спроса в рабочих на предприятии.

Отмены сдельной оплаты труда, которая приводит к ухудшению качества продукции, отсюда к снижению спроса на нее. Оплата должна быть оклад + бонус за высокое качество продукции.

Провести мероприятия для улучшения производственных помещений (хорошую вентиляцию и обогрев в холодное время года) и помещений отдыха в перерывы, (например, комнату в виде природного оазиса с приятной тихой музыкой для снятия напряжения). Все это может повысить производительность труда, т.к. уставший и напряженный персонал хуже работает.

Поддерживать молодых рабочих, специалистов не только морально, но и материально, особенно категорию молодых рабочих для укрепления их на рабочем месте. Т.к. в наш экономический период проблема нехватки квалифицированного производственного рабочего персонала одна из важнейших задач экономики.

Предлагаю ввести на предприятие японскую методику кадровой политики. Потому что по масштабам предприятия она больше всего бы подошла. Заключается она в том, что с сотрудником заключает пожизненный договор сотрудника и предприятия. Преимущество данной методики в уверенности персонала в завтрашнем дне, что может простимулировать повышение качества и производительность труда. При приеме работнику выдаются стартовый подъемный капитал.

Заключение

Эффективное и целенаправленное использование кадрового потенциала, управление им с целью повышения конкурентоспособности предприятия невозможно без осуществления целенаправленной кадровой политики.

В ходе данной работы было доказано, что трудовой потенциал, составляет базисную основу всей деятельности предприятия, которая даже имея большие производственные и финансовые ресурсы не сможет привести их в движение без высококвалифицированных специалистов.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

Изменение численности рабочих не влияет на объем производства продукции. Она влияет на время, затраченное на производство продукции. Между трудоемкостью продукции и производительностью труда имеется тесная взаимосвязь, выражающаяся в степени изменения трудоемкости продукции.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Проанализировав предприятие ОАО «Нижнекамскнефтехим» мы можем заключить, что уровень квалификации рабочих на предприятии соответствует предусмотренным стандартам, есть тенденция роста интеллектуального уровня работников.

Средний возраст по категории персонала в 2009 помолодел. Особенно помолодел средний возраст руководителей и рабочих, но основной возраст персонала от 50 до 60 и старше возрос более, чем все остальные. Что может привести к торможению внедрения новшеств технологических процессов.

Коэффициенты выбытия, приема, текучести, замещения и постоянства сотрудников характеризуют состояние кадров предприятия в стратегическом состоянии из-за спада спроса на продукцию в 2009 году. Скорее всего, на предприятии молодые специалисты и рабочие долго не задерживаются, причина текучести молодых кадров в низкой оплате труда. Также, по моему мнению, на предприятии в 2009 году происходило массовое сокращение штатов в основном пенсионного возраста.

Фонд рабочего времени, выработка рабочих, рентабельность персонала и фонд заработной платы на предприятии ОАО «Нижнекамскнефтехим» в 2008 году и 2009 году уменьшились за счет сокращения численности рабочих в связи с экономическим спадом. По полученным результатам можно предположить, что вероятнее всего сокращения выпуска продукции произошло из-за пониженного спроса на нее в 2008 году и в 2009 году, а это повлияло на сокращение трудовых ресурсов. В целом же, предприятие имеет перспективный кадровый потенциал, который при умелом использовании его навыков и умений, может стать решающим фактором повышения эффективности деятельности всего предприятия.

Принимая во внимание приведенные результаты экономического анализа, можно внести некоторые предложения по совершенствованию состава и структуры кадров с целью повышения эффективности деятельности ОАО «Нижнекамскнефтехим».

Библиографический список

Герасимова В.Д. Анализ и диагностика производственной деятельности предприятия: учеб. пособие / В.Д. Герасимова. М.: Кнорус, 2010. –ISBN: 5406001027 ISBN-13(EAN): 9785406001028.

Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия./ О.В. Грищенко, - М.: Вегус. – 2008. – 345 с.

Ершова С.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие/ С.А. Ершова. – СПб ГАСУ - СПб., 2007.- 155с.

Ковалев В.В. Анализ хозяйственной деятельности предприятия: учеб./ В.В. Ковалев, О.Н. Волкова – М.: ТК Велби, Изд-во Проспект. – 2010. – 424 с.

Макарьева В.И. Анализ финансово-хозяйственной деятельности организации: учеб. пособие / В.И. Макарьева, Л.Е. Андреева. М.: Финансы и статистика, 2005. – 261 с.

Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. / Э.А. Маркарьян. – Ростов н/Д: Феникс, 2005. – 560 с

Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг./ В.Ф. Протасов. - М.: «Финансы и статистика», 2005.-536с.

Пястолов С.М. Экономический анализ деятельности предприятий: учебник./ С.М. Пястолов.-6-е изд.- М.: Академический проект: Трикста,2005.-576с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. 3-е изд., перераб. и доп.-М.: ИНФРА-М,2006.-425с.

Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: учебник/Г.В. Савицкая. 5-е изд., перераб. и доп.-М.: ИНФРА-М,2010.-408с.

Савицкая Г.В. Экономический анализ: учебник/Г.В. Савицкая. 13-е изд., испр. - М.: Новое знание,2007.-679с.

Экономический анализ, теория и практика №14: журнал /изд. Финанспресс. – М., 2008.- 76.

Стражев В.И. Анализ хозяйственной деятельности в промышленности: учебник./ В.И. Стражев; под общ. ред. В.И Стражева.-6-е изд. - Мн.: Высшая школа, 2005. - 480с.

Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности предприятия: уч. Пособие/ Ю.Г. Чернышева, Э.А. Чернышев. – Москва: ИКЦ «МарТ»; Ростов н/Д: изд-во центр «МарТ», 2003.-304.