Анализ основных путей повышения эффективности использования трудовых ресурсов предприятия

Содержание

Введение

1. Производительность труда как важнейший фактор роста производства товаров, работ, услуг

1.1 Производительность труда как экономическая категория

1.2 Показатели и методы измерения производительности труда

1.3 Факторы и резервы роста производительности труда

2. Анализ производительности труда туристической фирмы

2.1 Анализ экономической деятельности организации

2.2 Анализ производительности труда

3. Пути улучшения производительности труда и их влияние на эффективность работы организации

3.1 Мероприятия, рекомендуемые для повышения производительности труда

3.2 Определение экономической эффективности от внедрения мероприятий по повышению производительности труда

Заключение

Литература

Введение

Целью трудовой деятельности является получение продукта труда, то есть производство и сбыт конкретной продукции, продажа товаров или конкретной услуги. Для работника и трудового коллектива имеет значение продуктивность этого труда, выраженная уровнем полученного объёма работы на единицу трудозатрат, в том числе и единицу времени. И чем выше этот уровень, тем меньше приходится затрат на единицу времени, так как при высокой продуктивности труда, наблюдаемой при увеличении объёма работы, снижается уровень издержек особенно постоянных. Важной задачей организации труда является внимание к росту продуктивности труда, так как при его увеличении растёт объём работы, производимый за единицу времени, а время, затрачиваемое на единицу работы, уменьшается.

Понятие производительности труда, трактовка ее сущности как эффективности или плодотворности труда в процессе создания потребительной стоимости остается дискуссионной. Сохраняются различные подходы к ее характеристике и методам расчета. В отечественной практике по уровням общественного производства длительное время использовались показатели, основывающиеся на различных принципах ее расчета. Так, в экономике и ее отраслях производительность общественного труда и ее динамика отражала экономию совокупных затрат, т.е. не только живого, но и овеществленного труда на производство продукции. В то же время на уровне предприятия динамика производительности труда отражала экономию только живого труда. Это не позволяло агрегировать показатели по уровням общественного производства и эффективно воздействовать в нужном направлении на экономические интересы работников.

Рост производительности труда обусловливает снижение издержек и получение прибыли, необходимой для развития производства. Естественно, возрастают и личные доходы предпринимателя. Наряду с этим рост производительности является основой повышения реальной заработной платы и доходов работников; только при этом условии они могут возрастать без увеличения издержек на единицу (рубль) продукции. Следует отметить, что высокий уровень реальной заработной платы, возможность обеспечить работникам дополнительные социальные льготы и выплаты из прибыли делает предпринимателя более конкурентоспособным как покупателя на рынке труда: он может привлечь и удержать квалифицированные кадры, произвести их качественный отбор, заложив тем самым базу для дальнейшего развития фирмы.

Иногда рост производительности труда расценивают как фактор, негативно влияющий на занятость населения, подразумевая, что для выпуска одного и того же объёма продукции потребуется меньшая численность работников. Однако если с некоторой степенью условности это положение и можно признать верным для краткосрочного периода, то рассматривая общую тенденцию, следует заметить, что повышение производительности труда создаёт предпосылки для расширенного воспроизводства, экономического роста, что повышает гарантии занятости и улучшает условия найма.

Общепризнанна ведущая роль производительности труда в обеспечении экономического роста и повышении благосостояния населения страны. Во-первых, экономический рост в условиях ограниченности ресурсов может достигаться прежде всего за счёт большей эффективности их использования. Во-вторых, достижение экономического эффекта требует увеличения затрат на накопление в структуре ВВП, с тем чтобы обновлять изношенные и расширять основные производственные фонды.

Все вышесказанное обусловило актуальность и предопределило выбор темы данной работы.

Объектом исследования в данной работе является туристическая фирма, по форме собственности Общество с ограниченной ответственностью, «Интурист».

Предметом – трудовые ресурсы предприятия.

Цель работы — выявление основных путей повышения эффективности использования трудовых ресурсов предприятия. Достижение вышеуказанной цели предполагает решение следующих взаимосвязанных задач:

1) измерение уровня производительности труда;

2) изучение выполнения плана и динамики производительности труда;

3) определение степени выполнения норм выработки рабочими;

4) анализ уровня и динамики производительности труда - изучение факторов производительности труда и выявления резервов ее дальнейшего повышения;

5) анализ взаимосвязи производительности труда с другими экономическими показателями, характеризующими результаты работы предприятия.

Решение перечисленных задач позволяет вскрывать достижения и недостатки в организации производства, дает возможность руководителям предприятий закреплять достигнутые в работе успехи и устранять имеющиеся недостатки.

Методологической основой работы являются новейшие исследования российских и зарубежных специалистов в области производительности труда, а также использование системного подхода, общенаучных и специальных методов исследования: экспериментирования, моделирования, тестирования, экспертных оценок, наблюдения, изучения документов, а также анализа, синтеза и сравнений.

Для реализации целей работы, также необходимо провести полный анализ деятельности предприятия в области производительности труда, и определить набор методов и решений, необходимых для ее повышения.

1. Производительность труда как важнейший фактор роста производства товаров, работ, услуг

1.1 Производительность труда как экономическая категория

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей [1, c.249].

Под производительностью труда как экономической категорией принято понимать эффективность трудовых затрат, способность конкретного труда создавать в единицу времени определенное количество материальных благ.[2,c.424]

От уровня и динамики развития производительности труда зависят развитие общества и уровень благосостояния всех его членов. Более того, уровень определяет и способ производства, и даже общественно - политический строй .

Производительность труда можно рассматривать на трех уровнях (макроуровень, уровень предприятия, уровень отдельного работника), каждый из которых имеет свои проблемы и свои решения этих проблем.

На макроуровне конкурентоспособность и эффективность национальной экономики нельзя рассматривать как простую сумму производительности, а тем более производительности труда на предприятиях страны. Национальная производительность имеет и другие критерии оценки и формируется под влиянием многих политических, экономических, социальных и культурных сил, находящихся как под контролем государства, так и вне него.

На уровне предприятий рост производительности труда зависит от экономического положения предприятия и политики его руководства в отношении распределения прибыли, идущей на накопление и потребление. Действуя самостоятельно в экономическом пространстве, предприятие само определяет социальную и техническую политику, но его выбор не свободен от воздействия внешних факторов: конкуренции, изменений цен и др.

Существует определение производительности труда в узкой технической и в широкой общественной концепции. Производительность в узкой технической концепции рассчитывается по формуле [4] как отношение выводимой продукции к вводимым ресурсам.

(1)

(1)

Этот показатель выражает степень эффективности использования ресурсов.

Под производительностью в широкой общественной концепции понимается, прежде всего, то, что производительность – это умственная склонность человека к постоянному поиску возможности усовершенствования того, что существует. Она требует постоянно совершенствовать экономическую деятельность с учетом меняющихся условий общества.

В условиях уже сформировавшихся рыночных отношений следует различать отношение к процессам изменения производительности с общественной точки зрения и с точки зрения частного владельца – фирмы, предприятия.

Уровни производительности труда представлены в виде Рисунка А.1 (Приложение А).

Производительность труда является показателем, обеспечивающим рост реального продукта и дохода. Рост реального продукта приводит к увеличению валового национального продукта. Так реальный ВНП определяется по формуле [4] как трудозатраты умноженные на производительность труда.

ВНП=ЧислоОтработанныхЧел/ч*ПроизводительностьТруда (2)

Cтратегия подъема отечественного производства, повышения продуктивности труда и роста уровня жизни людей предполагает обеспечение полной и эффективной занятости трудовых ресурсов.

Труд или способность к труду можно охарактеризовать количеством трудоспособных работников или экономически активного населения, уровнем профессиональной подготовки и квалификации рабочей силы, трудовой отдачей всех категорий персонала на производстве и многими другими экономическими показателями, в частности уровнем занятости как трудоспособного населения, так и участвующих в трудовой деятельности работников, а также продуктивностью их труда.

Полная занятость трудовых ресурсов и рабочей силы выступают в рыночных отношениях основными трудообразующими показателями, определяющими эффективность использования человеческого потенциала как на макроэкономическом, так и на микроэкономическом уровне. На первом уровне в целом оценивается занятость трудоспособного населения или трудовых ресурсов, на втором – показатели занятости персонала или работников на производстве. Иными словами, в экономической теории и хозяйственной практике следует различать полную занятость населения и полную занятость персонала. 5, с. 34

Полная занятость населения означает наличие подходящей работы у каждого трудоспособного и желающего трудиться человека. непременным условием достижения полной занятости считается соответствие количества имеющихся рабочих мест количеству трудоспособного населения на том или ином региональном или хозяйственном уровне управления. Однако само наличие соответствующих рабочих мест является весьма важным, но еще не достаточным требованием для достижения полной занятости рабочей силы: все трудоспособные работники должны быть заняты и полностью использованы на наличных рабочих местах. Полная занятость трудовых ресурсов достигается только при эффективном использовании персонала на имеющихся рабочих местах. Это означает, что занятость населения на макроэкономическом уровне теснейшим образом связана с использованием каждого работника на микроэкономическом уровне. 6, с.82

Таким образом, рост общественного продукта на одного человека означает повышение уровня жизни всего населения. Кроме того, этот рост влечет за собой увеличение материального изобилия и отвечает требованиям минимизации издержек и, как результат, облегчает решение проблемы ограниченности ресурсов и их занятости. Значение производительности труда для роста национального благосостояния общепризнанно, однако у нас ее роль в подъеме экономически явно недооценивается. Одна из причин – низкий уровень оплаты труда и незначительный удельный вес затрат на оплату труда в себестоимости продукции, поэтому создается представление о низкой значимости производительности труда в общественном производстве. Необходимо создать условия для повышения производительности труда и поддержания ее роста на уровне предприятий. Рост производительности труда обуславливает снижение затрат и получение прибыли, необходимой для развития производства. Наряду с этим рост производительности труда является основой повышения реальной заработной платы работников. 8, с. 104

1.2 Показатели и методы измерения производительности труда

Основными показателями производительности труда являются выработка (показывает, сколько продукции произведено на единицу затрат труда) и трудоемкость (величина затрат труда, рабочего времени, на производство единицы продукции). Они являются обратными друг другу и в зависимости от того какой показатель выбирается различают два метода измерения производительности труда [2,с.243]:

Метод измерения производительности

труда

Прямой

Обратный

Выработка

Обьем продукции (услуг)

Численность рабочих

(трудозатраты в часах)

Трудоемкость

Трудозатраты в часах

Объем продукции (услуг)

Рисунок 1– Методы измерения производительности труда

Объем продукции, работ, услуг (Q) обычно измеряют:

в натуральных единицах (штуках, тоннах, метрах и т.д.);

в условных единицах (в условно-натуральных единицах), когда разные изделия пересчитываются в одно условное изделие, в условный сорт;

в трудовых единицах (нормо-часах);

в стоимостных единицах (рублях, долларах и т.д.).

Затраты труда (Т) обычно измеряют в:

человеко-часах;

человеко-днях;

среднесписочной численности персонала (например, в среднесписочной численности промышленно-производственного персонала, среднесписочной численности рабочих).

Методы измерения

Объема производства продукции (товаров, услуг)

Затрат труда

Натуральный

Человеко-часы

Трудовой

Человеко-дни

Среднесписочная численность

Стоимостной

Стоимость валовой

продукции

Стоимость трудовой продукции

Стоимость условно-чистой продукции

Стоимость чистой продукции

Нормативная стоимость обработки

Рисунок 2 – Разновидности показателей выработки продукции

Существует следующая классификация выработки:

в зависимости от уровня хозяйственной системы, по которой рассчитывается показатель, различают выработку:

индивидуальную (личная выработка отдельных работников);

локальную (выработка на уровне цеха, предприятия, отрасли);

общественную (на уровне народного хозяйства в целом).

Общественная выработка определяется путем деления произведенного за какой-либо период национального дохода на численность занятых в материальном производстве.

в зависимости от единицы измерения рабочего времени используются показатели часовой, дневной и месячной (квартальной, годовой) выработки. Эти показатели позволяют оценить результативность труда с учетом характера использования рабочего времени.

В зависимости от методов измерения объемов производства различают натуральный, трудовой и стоимостной показатели выработки.

Показатели выработки

Стоимостные

Натуральные

Трудовые

Определяются с условием

Общей стоимости изготовленной продукции (услуг);

Объема продажи; Добавленной стоимости.

Объема продукции в физических единицах.

Объема продукции (услуг) в нормо-часах;

Оценки трудозатрат на выполнение заказов

Рисунок 3 – Показатели выработки в зависимости от методов измерения объема производства

При исчислении натурального показателя выработки произведенная продукция и сама выработка измеряются в физических единицах массы, объема, площади и т.д., т.е. в штуках, тоннах, килограммах, кубических или квадратных метрах и т.д. Этот метод прост, нагляден и достоверен. Однако используется редко, так как на участке, в цехе, предприятии производится совершенно одинаковая продукция. Его разновидностью является условно-натуральный показатель выработки, при котором один вид продукции или работы приравнивается к другому (преобладающему) по относительной трудоемкости. При этом сравнительно однородная продукция выражается в условно-натуральных единицах (условные тонны, пары обуви, банки консервов и т.п.). Пересчет изготовленной продукции в условные единицы происходит умножением объема выпущенной продукции каждого вида на соответствующий переводной коэффициент.

Трудовой показатель выработки исчисляется по формуле [11]:

(3)

(3)

где Q>i>– объем производства i-го вида выпускаемой продукции в натуральном выражении, шт.;

T>Bi>> >– фиксированная (неизменная) норма времени на изготовление единицы i-го вида выпускаемой продукции;

n – количество видов выпускаемой продукции;

Ч – численность работников, принимавших участие в производстве объема продукции, обозначенного в числителе дроби.

При расчете стоимостного показателя выработки все виды и объемы продукции, работ и услуг выражаются в едином денежном показателе (в рублях). Стоимостная выработка находится по следущей формуле [11]:

(4)

(4)

где Ц>i>> >– неизменная оптовая цена i-го вида выпускаемой продукции;

Ц>i>’> >– постоянная часть оптовой цены i-го вида выпускаемой продукции.

В качестве Ц>i>’> >может выступать чистая продукция, условно-чистая продукция, норматив стоимости обработки (НСО), норматив чистой продукции (НЧП).

Чистая продукция включает заработную плату с начислениями и прибыль; рассчитывается путем исключения из стоимости валовой продукции всех материальных затрат, включая амортизацию.

Условно-чистая продукция включает заработную плату с начислениями, амортизацию основных фондов и прибыль; определяется путем вычитания из стоимости валовой продукции прямых материальных затрат (на сырье, комплектующие изделия, энергию, топливо и т.п.).

Норматив чистой продукции включает норматив заработной платы с

начислениями и среднеотраслевую прибыль.

Нормативная стоимость обработки включает: заработную плату производственных рабочих с начислениями; цеховые расходы; общезаводских расходов. Производственные материальные затраты и прибыль в НСО не входят.

Разновидности трудоемкости продукции:

По характеру затрат труда трудоемкость может быть:

нормативная – величина необходимых затрат труда (рабочего

времени) на производство единицы продукции при сложившихся организационно-технических условиях; определяется по действующим нормам времени, обслуживания, штатным расписанием;

фактическая– затраты труда (рабочего времени),

которые фактически имели место в тот или иной период времени;

плановая – затраты труда (рабочего времени), установленные на

планируемый период, с учетом планируемых изменений этих затрат по сравнению с фактическими в результате проведения организационно-технических мероприятий.

Зависимость между трудоемкостью фактической и нормативной выражается следующей формулой [11]:

(5)

(5)

где t>в >– трудоемкость нормативная;

К>в>– коэффициент выполнения норм.

В зависимости от состава затрат труда трудоемкость может быть:

технологическая - если учитываются затраты труда только основных рабочих, непосредственно участвующих в изготовлении продукции;

обслуживания - включает затраты труда рабочих, обслуживающих производство в основных и вспомогательных цехах;

производственная - включает затраты труда всех рабочих: основных и обслуживающих;

управления - затраты труда руководителей, специалистов, технических исполнителей и прочего персонала;

полная трудоемкость включает затраты труда всего персонала.

Одним из важнейших шагов в повышении производительности труда является создание на предприятии системы ее измерения. Система измерения служит инструментом, позволяющим направить ограниченные условиях хозяйствования не может существовать единой концепции измерения производительности труда.

Все методы измерения, применяющиеся на практике, могут быть классифицированы в зависимости от типа используемых показателей на три группы:

Многофакторные методы – основаны на вычислении одного общего показателя выпуск/затраты, агрегирующего тем или иным способом в числителе все, или наиболее важные, виды затраченных ресурсов.

Эти методы могут быть использованы с целью:

получения общего измерителя производительности для предприятия;

оценки и измерения влияния сдвигов в производительности на прибыльность;

анализа динамики показателей продуктивности и т.д.

Векторные методы – предполагают измерение производительности труда с помощью набора (вектора) частных показателей.

В качестве показателей производительности труда на уровне предприятия в мировой практике используются:

– выпуск на один отработанный (или оплаченный) чел.-ч;

– выпуск на одного среднесписочного работника;

– выпуск на один доллар материальных затрат;

– выпуск на единицу затрачиваемой энергии;

– выпуск на один доллар основного капитала;

–выпуск на один доллар амортизации;

–выпуск на один отработанный машино-ч.

В качестве выпуска принимаются: объем продаж, объем выпуска в натуральных единицах, валовый выпуск продукции, валовая добавленная стоимость.

В условиях неопределенности деятельности предприятий на современном этапе одним из возможных способов измерения производительности труда может стать расчет этого показателя отдельно по постоянным и переменным издержкам («директ-костинг»).

Многокритериальные методы (матрица целей) – основаны на использовании единого показателя, как и первая группа, но в отличие от нее предполагают агрегирование не различных видов затрат и продукции, а некоторым образом выбранной системы оценочных показателей с помощью процедур ранжирования и взвешивания.

Измерение производительности происходит в следующей последовательности:

– определение и ранжирование критериев, по которым следует оценивать производительность;

–оценка относительной значимости критериев;

–объединение графиков результативности (шкал, кривых) с весами критериев.

Следует отметить, что при использовании многокритериальных методов большая роль отводится экспертам, что не исключает элемента субъективности в общей оценке. 12, с. 157

В рамках выбранных методов разрабатываются критерии, которым в дальнейшем будут соответствовать измерители.

Цель измерения производительности труда – способствование успешному управлению, а не получение идеального показателя. Системы измерения строятся на основе некоторых общих принципов, но с обязательным учетом своеобразия каждой организационно-хозяйственной системы. при их внедрении целесообразен предварительный анализ текущей ситуации в области измерения производительности труда и составление стратегического плана ее изменения. 12, с. 202

1.3 Факторы, влияющие на изменение производительности труда

Измерение уровня производительности труда – это лишь первая ступень на пути улучшения работы предприятия. Более сложная и трудоемкая работа заключается в оценке динамики изменения уровня производительности труда и выявлении факторов и условий, резервов и ресурсов, влияющих на рост производительности. Сначала оцениваются возможности предприятия в повышении производительности труда: рассматриваются факторы и условия ее роста.7, с. 63

Производительность труда

Наличие сегмента рынка

Качество менеджмента

Уровень техники и технологии

Уровень использования кадрового потенциала

Рисунок 4 – Основные факторы, формирующие производительность труда

Под качеством менеджмента подразумевается организация управления предприятием, в том числе: организационная структура и системы управления производством, управленческие процедуры и технологии их осуществления, степень автоматизации системы управления, стиль руководства, уровень организации труда.

Уровень техники и технологии связан с модернизацией оборудования, заменой морально устаревшего оборудования новым, более производительным, повышением уровня механизации и автоматизации производства, внедрением новых прогрессивных технологий, использованием новых видов сырья, прогрессивных материалов и других методов.

Наличие сегмента рынка подразумевает возможности предприятия в реализации своей продукции на рынке, изменение структуры ассортимента продукции, наличие перспектив для развития и наращивания продукции.

Уровень использования кадрового потенциала характеризует профессионально-квалификационный и образовательный состав и структуру кадров, уровень исполнительской дисциплины, социально-психологический климат в коллективе, степень соответствия систем материального и морального стимулирования потребностям персонала предприятия. 9,с. 253

В практической деятельности все факторы находятся в тесном взаимодействии. Однако сложность аналитической работы заключается в определении степени влияния фактора на уровень и динамику производительности труда. Определение зависимости уровня производительности труда от того или иного фактора позволяет не только вскрыть резервы развития, но и привязать их к ресурсной составляющей на конкретный период времени.

Кроме факторов, необходимо принимать во внимание и условия, в которых эти факторы работают. К ним можно отнести: природно-климатические условия, имеющие существенное значение для добывающих отраслей и сельского хозяйства; изменение политической ситуации; особенности налогово-бюджетной, денежно-кредитной и инвестиционной политики государства; форс-мажорные обстоятельства на финансовом рынке и прочие. 9.

Следующим шагом является определение резервов повышения производительности труда. 12,с. 34

Резервы повышения производительности труда

Использование основных и оборотных фондов

Использование рабочей силы

Вид резерва

Время использования

Текущие резервы

Перспективные резервы

Структурное подразделение

Место выявления

Рабочее место

Предприятие

Возможности использования

Резервы запаса

Резервы потерь

Снижение трудоемкости продукции (услуг)

Направления использования

Улучшение использования рабочего времени

Рациональное использование кадров

Рисунок 5 – Классификация резервов повышения производительности труда на уровне предприятия

производительность труд затрата

К резервам улучшения использования живого труда (рабочей силы) относят резервы, связанные с вопросами организации и условий труда, структуры и расстановки кадров, создания организационных условий для бесперебойной работы, а также с обеспечением высокой материальной и моральной заинтересованности работников в результатах труда.

К резервам более эффективного использования овеществленного труда (основных и оборотных фондов) относятся резервы лучшего использования основных производственных фондов как по мощности, так и по времени, а также резервы более экономного и полного использования сырья, материалов, комплектующих изделий, топлива, энергии и других оборотных фондов. Текущие резервы могут быть реализованы достаточно быстро без дополнительных капиталовложений и существенных изменений технологического процесса. Перспективные резервы требуют значительного времени на подготовительные работы, перестройки производства, капитальных затрат, установки более современного оборудования.

Выявление резервов целесообразно проводить одновременно на трех уровнях: рабочем месте, структурном подразделении (отдел, цех, участок), по предприятию в целом. В последнее время не уделяется должного внимания выявлению резервов повышения производительности труда на отдельных рабочих местах. Между тем результаты исследований, проведенных в российских компаниях, показали, что на самом низовом уровне имеется большое количество неиспользованных резервов для снижения затрат, которое руководство не желает принимать во внимание.

По признакам возможностей использования следует различать резервы запаса – неэффективно используемое оборудование по мощности или по сменности работы; изученные, но еще не используемые передовые методы труда, а также резервы потерь – брак продукции, перерасход топлива, потери рабочего времени. По направлениям использования наряду с резервами снижения трудоемкости и улучшением использования рабочего времени существенное значение имеют резервы более рационального использования кадров предприятия. Это направление в первую очередь связано с совершенствованием организационной структуры – повышением эффективности управления персоналом при одновременном удешевлении схемы управления. Кроме того, большую роль играют резервы рациональной расстановки персонала с учетом опыта и квалификации, система отбора и развития кадров на предприятии, программы должностного роста сотрудников. 10,с.226

2. Анализ производительности труда туристической фирмы

2.1 Анализ экономической деятельности организации

Туристическая фирма «Интурист» является обществом с ограниченной ответственностью.

Туристическая фирма «Интурист» является турагентом. Фирма предлагает туры по странам Балтии. Основными видами деятельности фирмы являются: реализация туристических путевок и оказание дополнительных услуг, таких как: подготовка туристических виз, оформление заграничных паспортов и страховок. Фирма осуществляет работу только с гражданами Российской Федерации.

Организационная структура туристической фирмы «Интурист» является линейной:

Генеральный директор

1 чел.

Менеджер по работе с клиентами

2 чел.

Менеджер по работе с документами

2 чел.

Бухгалтер

1 чел.

Курьер

2 чел.

Охранник

1 чел.

Уборщица

1 чел.

Рисунок 6– Организационная структура ООО «Интурист»

В данном случае имеются четкие, ясные и прямые взаимосвязи между элементами структуры, то есть каждый исполнитель имеет только одного начальника, и все полномочия прямые идут от высшего звена управления к низшему. Введенные звенья управления достаточны для достижения целей организации. Введение же дополнительных ступеней управления усложнит процесс принятия решений. За время от принятия решения до его исполнения в управляемой системе не успели произойти необратимые отрицательные изменения, делающие ненужной реализацию принятых решений. Это обеспечивает своевременность принятия решений. Несмотря на то, что линейная структура имеет такие недостатки, как неполнота и искажение информации, структура аппарата управления ООО «Интурист» гарантирует достоверность передачи информации, так как организация имеет небольшое, но достаточное для функционирования организации, количество сотрудников.

Линейная структура ООО «Интурист» имеет несколько достоинств:

– четкое распределение обязанностей и полномочий;

– возможность поддержания необходимой дисциплины;

– построение связей «руководитель-подчиненный» по иерархической лестнице, при которых каждый работник подчинен только одному руководителю.

Туристическая фирма «Интурист» к каждому клиенту находит индивидуальный подход. При продаже туров предлагаются различные брошюры, проспекты, прайс-листы, каталоги для того, чтобы клиент мог наглядно ознакомиться с предлагаемым туром и сделать оптимальный для себя выбор.

Туристическая фирма «Интурист» предлагает следующий ассортимент услуг в сфере туризма, отображенный в таблице 1

Таблица 1– Ассортимент услуг

|

Ассортимент |

|

|

Туристические путевки по странам: |

Предоставление услуг |

|

Латвий |

Оформление виз |

|

Литвы |

Оформление заграничных паспортов |

|

Эстонии |

Оформление страховок |

Основным направлением организации является продажа туристических путевок в станы Балтии. Оценим выручку фирмы от реализации продукции и услуг. Данные по выручке за 2008 и 2009 года приведены в таблице 2.

Исходя из данной таблицы, видно, что выручка от продаж с 2008 по 2009 года снизилась на 3,6% то есть на 185 тыс.руб. Такое падение выручки прежде всего с ухудшением экономического состояния в России. Существенно снизился уровень благосостояния населения, в следствие этого спрос на туристические услуги упал. Так же это подтверждается сведениями динамики объема продаж, данные по которым приведены в таблице 3.

Таблица 2 – Выручка от реализации продукции и услуг

|

Ассортимент |

2008 |

2009 |

Изменения |

|

|

тыс.руб. |

тыс.руб. |

тыс.руб. |

% |

|

|

Латвия |

1250 |

1200 |

-50 |

-4 |

|

Эстония |

1400 |

1345 |

-55 |

-4 |

|

Литва |

1100 |

1150 |

50 |

4 |

|

Итого туров |

3750 |

3695 |

-55 |

-2 |

|

Оформление виз |

1050 |

945 |

-105 |

-10 |

|

Оформление загран. паспортов |

200 |

185 |

-15 |

-7,5 |

|

Оформление страховки |

200 |

190 |

-10 |

-5 |

|

Итого услуг |

1450 |

1320 |

-130 |

-9 |

|

ИТОГО |

5200 |

5015 |

-185 |

-3,6 |

Таблица 3 –Динамика объема продаж

|

Показатель |

2007 |

2008 |

2009 |

|

Объем продаж |

5150 |

5200 |

5015 |

|

Абсолютный прирост базовый |

50 |

-135 |

|

|

Абсолютный прирост цепной |

50 |

-185 |

|

|

Темп роста базовый |

101 |

97,3 |

|

|

Темп роста цепной |

101 |

96,4 |

|

|

Темп прироста базовый (%) |

1 |

-2,7 |

|

|

Темп прироста цепной (%) |

1 |

-3,6 |

Динамику реализации продукции можно также изобразить графически:

Рисунок 7 – Динамика цепных темпов роста объемов реализации продукции

Проведем дальнейший анализ организации для выявления причин снижения объема реализации продаж, и как следствие, уменьшение выручки. Рассмотрим наличие, движение и эффективность использования основных производственных фондов (ОПФ) ООО «Интурист». К ОПФ данной организации относятся помещение и оборудование, остаточная стоимость которых приведена в таблице 4.

Таблица 4 – Анализ основных фондов организации

|

Основные фонды (тыс.руб) |

2008 год |

% к итогу |

2009 год |

% к итогу |

||

|

на начало |

на конец |

на начало |

на конец |

|||

|

Помещение |

1798 |

1798 |

100 |

1798 |

1798 |

100 |

|

Оборудование |

949,5 |

969,5 |

102,1 |

969,5 |

983,5 |

101,4 |

|

Итого |

2747.5 |

2767.5 |

100 |

2767.5 |

2781.5 |

100,5 |

Проанализировав таблицу можно сделать вывод, что стоимость помещения осталась неизменной. Заметен рост оборудования как на конец 2008 года, так и на конец 2009 года. Общая стоимость основных фондов на конец 2009 года превысила их стоимость на начало 2008 года на 34 тыс.руб. Но для определения эффективности использования ОПФ надо рассчитать основные обобщающий показатели фондоотдачу и обратный ему показатель фондоемкости.

Для расчета фондоотдачи используется следующие формулы [14]:

,

,

,

,

(7)

(7)

где Q стоимость реализованной продукции;

Ф>ср> среднегодовая стоимость ОПФ;

Ф>н> , Ф>к> стоимость ОПФ на начало, на конец периода;

Ф>е> фондоемкость.

Результаты расчета фондоемкости и фондоотдачи приведены в таблице 5.

Таблица 5 – Показатели фондоотдачи и фондоемкости

|

Показатель |

2008 |

2009 |

Изменения |

|

|

+/- |

% |

|||

|

Фондоотдача (руб./руб.) |

1,88 |

1,81 |

-0,07 |

-3,7 |

|

Фондоемкость (руб./руб.) |

0,53 |

0,55 |

0,02 |

3,7 |

Из расчета видно что фондоотдача в 2009 году снизилась на 3,7% по сравнению с показателем 2008 года. Снижение эффективности использования ОПФ прежде всего связано со снижением выручки и объема продаж.

Рассмотрим наличие и эффективность использования оборотных средств организации. Данные приведены в таблице 6.

Проанализировав данные таблицы, можно сделать вывод о том, что дебиторская задолженность увеличилась на 12 тыс.руб., что говорит о том, больше средств выведено из оборота фирмы, кредиторская задолженность увеличилась на 3 тыс.руб. Также заметен рост денежных средств на 9 тыс.руб. за счет увеличения кредиторской задолженности и снижению объема продаж.

Таблица 6 – Оборотные средства организации

|

Показатель |

2008 год |

2009 год |

Изменения |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Денежные средства |

706 |

19,9 |

805 |

21,5 |

9 |

14 |

|

Дебиторская задолженность |

791 |

22,3 |

803 |

21,5 |

12 |

1,5 |

|

Кредиторская задолженность |

1529 |

43,1 |

1532 |

41 |

3 |

0,2 |

|

Прочие |

520 |

14,7 |

599 |

16 |

79 |

15,2 |

|

Итого |

3546 |

100 |

3739 |

100 |

193 |

5,4 |

Проведем анализ себестоимости и затрат предоставляемых услуг ООО «Интурист» Необходимые данные приведены в таблице 7

Таблица 7 – Себестоимость и затраты

|

Статья затрат |

2008 г., тыс.руб. |

2009 г., тыс.руб. |

Изменения |

|

|

+/- |

% |

|||

|

амортизация |

288,2 |

298,1 |

9,9 |

3,4 |

|

зар.плата |

1200 |

1200 |

- |

- |

|

отчисл. на соц. нужды |

290,16 |

290,16 |

- |

- |

|

Содержание помещения (электроэнергия, отопление, вода) |

45,6 |

50,4 |

4,8 |

10,7 |

|

Покупные изделия, услуги производственного характера сторонних организаций |

423 |

516 |

93 |

22 |

|

реклама |

250 |

287,6 |

37,6 |

15 |

|

коммерческие расходы |

232 |

356,14 |

124,14 |

53,5 |

|

Общехозяйственные расходы (канцтовары) |

8 |

9 |

1 |

12,5 |

|

Прочие производственные расходы (командировки, междугородние звонки) |

41,04 |

104,6 |

63,56 |

54,8 |

|

Себестоимость |

2778 |

3112 |

334 |

12 |

Для исчисления себестоимости отдельных видов турпродукции затраты организации группируют и учитывают по статьям калькуляции, ее использование удобней, нежели, к примеру, использование классификации затрат на постоянные и переменные, так как она носит относительный характер, поскольку постоянные затраты являются неизменными только в определенном интервале изменения объемов производства услуг, а переменные затраты в расчете на одну услугу не всегда остаются неизменными - они изменяются под влиянием изменений в технологии и организации производства.

В 2009 году виден рост затрат на коммерческие расходы, услуги производственного характера сторонних организаций и прочие производственные расходы. Это связано с ростом цен на энергоносители и инфляцией. По произведенным расчетам видно, что в 2009 году себестоимость услуг увеличилась на 334 тыс.руб., т.е. на 12%. Увеличение себестоимости никак не связана с улучшением качества работы фирмы и привело к падению спроса на туристические услуги, а это повлекло за собой ухудшение экономического состояния организации, падению прибыли. Расчет прибыли приведен в таблице 8.

Таблица 8 – Расчет прибыли от реализации

|

Показатель |

2008 г., тыс.руб. |

2009 г., тыс.руб. |

Изменения |

|

|

+/- |

% |

|||

|

Выручка |

5200 |

5015 |

-185 |

-3,6 |

|

Полная себестоимость |

2778 |

3112 |

334 |

12 |

|

Прибыль |

2422 |

1903 |

519 |

-21,5 |

Графически данную таблицу можно представить:

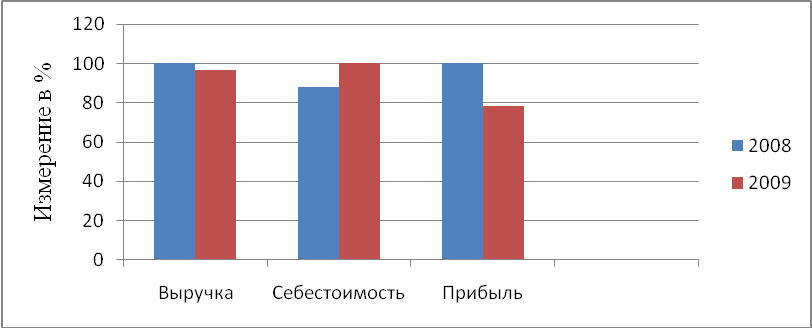

Рисунок 8 – Зависимость прибыли от себестоимости и выручки

Проанализировав показатели прибыли за 2008 и 2009 годы, можно сделать вывод о том, что прибыль организации в 2009 году уменьшилась на 519 тыс.руб., т.е. на 21,5%. Как видно из рисунка 8 такое падение связано с уменьшением выручки и увеличением себестоимости.

Сделав общий краткий анализ деятельности фирмы за период с 2008 по 2009 годы, мы можем сказать, что все важные показатели деятельности организации ухудшаются, соответственно, ООО «Интурист» работает не эффективно.

2.2 Анализ производительности труда

При рассмотрении кадрового потенциала организации необходимо определить обеспеченность фирмы персоналом, определить производительность труда, трудоемкость, а также эффективное использование работников. Для начала потребуется штатное расписание, находящееся в таблице 9.

Таблица 9 – Штатное расписание на 2009 год

-

Должность

Количество

Оклад,

тыс. руб.

ФОТ годовой,

тыс. руб.

Директор

1

20

240

Бухгалтер

1

17

204

Менеджер

4

12

576

Уборщица

1

4

48

Курьер

2

3

72

Охранник

1

5

60

Итого

10

61

1200

Таким образом, можно сделать вывод, что на предприятии заняты 10 работников. Фонд оплаты труда (ФОТ) неизменен и составляет 1200 тыс. руб.

Специфика туристского бизнеса заключается в том, что две составляющие успеха любого дела (исходный материал и исполнители) здесь совпадают – сотрудники создают атмосферу гостеприимства, являющуюся исходным материалом качественного обслуживания, и они же осуществляют это обслуживание. Таким образом, при анализе внутренней среды предприятия необходимо анализировать обеспеченность фирмы персоналом и эффективность использования данного персонала.

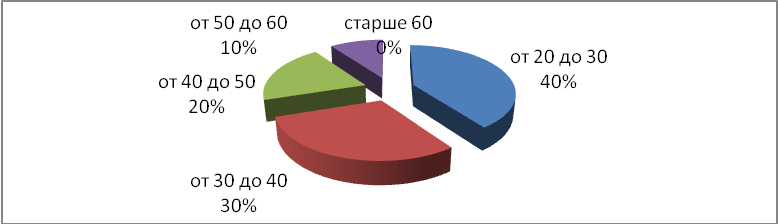

Началом анализа обеспеченности организации персоналом является характеристика качественного и количественного состава кадров. Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования. Поэтому изучим в процессе анализа состав работников гостиницы по этим признакам. Качественный состав трудовых ресурсов ООО «Интурист»:

Рисунок 9 – Возрастной состав работников

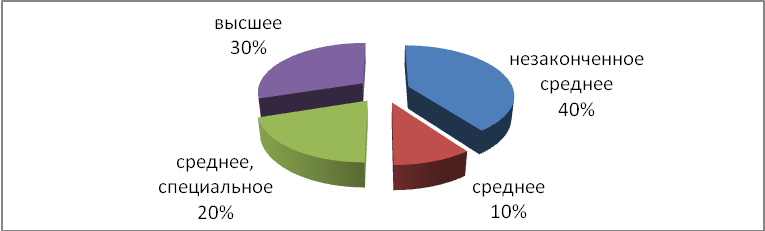

Рисунок 10 – Уровень образования работников

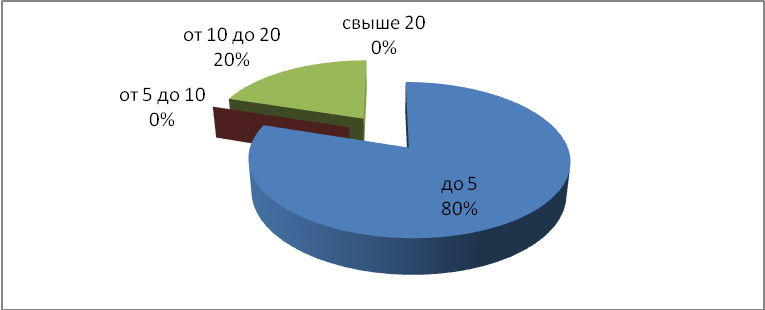

Рисунок 11 – Трудовой стаж работников, лет.

Исходя из рисунков 9,10,11 можно сказать что работников с высшим образованием 3 человека, со стажем лет от 10 до 20 2 человека. Остальные работники либо малообразованны, либо имеют маленький трудовой стаж.

То есть фирма нуждается в более квалифицированных работниках, так как данный персонал не удовлетворяет осуществление того объема и качества работы, которое требуется данной организации. Отсюда следует, что возникла необходимость либо повышения квалификации персонала, либо его частичной замены. Второй вариант менее эффективный, так как это увеличит расходы на поиск и подготовку нового персонала, что негативно скажется на производительности труда в фирме. К тому же замена кадров влечет за собой изменение в атмосфере уже сложившегося коллектива, и высока вероятность, что эти изменения породят конфликтные ситуации между сотрудниками. Поэтому следует придерживаться первого варианта, то есть провести мероприятия по повышению квалификации работников.

Численность работающих с 2008 по 2009 года не менялась, соответственно количественных изменений нет, а, значит, текучести кадров так же не имеется.

Это положительный момент.

Увеличение численности персонала в данной фирме не уместно, так как нет увеличения спроса на данные услуги, а фирма, в связи с экономическими трудностями в данный период не может предоставить новый ассортимент услуг. Но это не означает, что фирма не имеет плана по увеличению разнообразия услуг, и когда этот план будет реализовываться, надо будет уже задуматься о найме дополнительного количества работников, оценив резерв выпуска продукции за счет создания дополнительных рабочих средств. Или же, как в данном случае, добиваться увеличения выручки путем повышения производительности труда, имеющегося на этот период персонала.

Производительность труда найдем как соотношение выручки, полученной от реализации услуг, и численности сотрудников (в нашем случае численность сотрудников не изменялась и равна 10 чел.). Производительность труда приведена в таблице 10.

Таблица 10 – Динамика производительности труда

-

Показатель

2008 г.

(тыс.руб)

2009 г.

(тыс.руб)

Изменения

+/-

%

Валовая продукция

5200

5015

-185

-3,6

Производительность труда

520

501,5

-18,5

-3,6

На основе произведенных расчетов можно сделать вывод, что производительность труда имеет отрицательную динамику, и показывает, что в 2009 году, по сравнению с 2008 годом снизилась на 3,6%. Для оценки производительности труда нужно провести еще факторный анализ. Для оценки уровня интенсивности использования персонала имеется система обобщающих, частных и вспомогательных показателей производительности труда. К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. К частным показателям относят трудоемкость продукции или выпуск продукции одного вида в натуральном выражении за один человеко-день. Вспомогательные показатели характеризуются затратами времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.[22, с.129]. Мы будем использовать обобщающие и частные показатели. Их значения приведены в таблице 11.

Таблица 11 – Исходные данные для факторного анализа производительности труда

|

Показатель |

2008 |

2009 |

Изменения |

|

|

+/-, |

% |

|||

|

Среднегодовая численность, чел. |

10 |

10 |

- |

100 |

|

Отработано дней одним работником за год, (Д) |

226,6 |

228,6 |

+2 |

101 |

|

Отработано часов всеми работниками (Ч) |

1767,5 |

1783,1 |

+15,62 |

101 |

|

Средняя продолжительность рабочего дня, ч (П) |

7,8 |

7,8 |

- |

100 |

|

Объем реализации услуг, тыс.руб |

5200 |

5015 |

-185 |

-3 |

|

Выработка рабочего: |

||||

|

- Среднегодовая, тыс.руб.(ГВ) |

520 |

501,5 |

-18,5 |

-3,6 |

|

- Среднедневная, тыс.руб.(ДВ) |

23 |

22 |

-1 |

-4,4 |

|

- Среднечасовая, тыс.руб.(ЧВ) |

2,94 |

2,81 |

-0,13 |

-4,4 |

|

Трудоемкость, ч/тыс.руб. |

0,34 |

0,356 |

0,016 |

4,7 |

Для расчета исходных данных использовались формулы[22] Приведем пример расчета показателей за 2008 год:

Ч= Д*П; Ч=226,6*7,8=1767,5.(8)

ГВ=Q/Ч>ср>; ГВ=5200/10=520 (9)

ДВ=Q/Д; ДВ=5200/226,6=23 (10)

ЧВ=Q/Ч; ЧВ=5200/1767,5=2,94 (11)

Т=Ч/Q; Т=1767,5/5200=0,34.(12)

Проведем анализ среднегодовой выработки, которая зависит от количества дней, отработанных работником за год, средней продолжительности рабочего дня и среднечасовой выработки рабочего. Рассчитаем влияние данных факторов способом абсолютных разниц с помощью формул[22]:

Г В>Д>=

Д*П>0>*ЧВ>0>;

ГВ>Д>=2*7,8*2,94=45,86;

(13)

В>Д>=

Д*П>0>*ЧВ>0>;

ГВ>Д>=2*7,8*2,94=45,86;

(13)

ГВ>П>=Д>1>*

П*ЧВ>0>;

ГВ>П>=228,6*0*2,94=0;

(14)

ГВ>ЧВ>=Д>1>*П>1>*

ЧВ; ГВ>ЧВ>=228,6*7,8*(-0,13)=-231,8.(15)

Итого: -185,94

Из таблицы видно, что среднегодовая выработка одного работника, уменьшилась на 18,5 тыс.руб. или на 3,6%, в том числе за счет количества отработанных дней и среднечасовой выработки. Трудоемкость увеличилась на 4,7 %, то есть выросла величина затрат рабочего времени на создание единицы продукции. Изменение данных показателей показывает ухудшение производительности труда. На основании полученных в ходе анализа данных можно сделать вывод, что в туристической фирме «Интурист» повышению уровня производительности труда не уделяется должного внимания. Таким образом, налицо необходимость разработки методов повышения производительности труда.

3. Пути улучшения производительности труда и их влияние на эффективность работы организации

3.1 Мероприятия, рекомендуемые для повышения производительности труда

Основной целью предприятия является повышения производительности труда. Для достижения данной основной цели было выделено несколько подцелей второго и третьего уровней:

Повышение производительности труда

Совершенствование материального стимулирования

Повышение квалификации персонала

Улучшение условий труда

Выплата премий и надбавок

Оборудование новой техникой

Организация курсов

Создание условий для отдыха

Рисунок 12 – «Дерево целей»

Материальное стимулирование является основным способом побуждения человека к работе, ведь каждый работник, выполняя определенный объем работ, ассоциирует его с определенным вознаграждением. В ООО «Интурист» планируется обеспечить выплату премий и надбавок. Для решения данного вопроса необходимо:

– создать фонд дополнительной заработной платы;

– разработать методику выплаты премий и надбавок.

–Фонд дополнительной заработной платы будет создаваться из чистой прибыли организации при помощи ежеквартальных отчислений в размере 2% от чистой прибыли. В 2009г. прибыль составила 1903 тыс.руб., а отчисления в фонд дополнительной заработной платы, соответственно, 38,06 тыс.руб. Премии и надбавки будут выплачиваться по индивидуальным итогам работы, в непосредственной зависимости от количества обслуженных клиентов и реализованных путевок (дополнительных услуг). Для каждого менеджера будет установлен месячный плановый объем продаж. Премии будут выплачиваться с каждой дополнительно реализованной путевки (дополнительной услуги) в размере 15% от ее стоимости. Произведем расчет премиальных выплат, результат записан в таблицу 12.

Таблица 12 – Расчет премиальных выплат за март 2009г.

|

ФИО |

ПЛАН |

ФАКТ |

+/- |

ПРЕМИЯ, руб. |

|

Иванова |

15 |

17 |

3 |

600.00 |

|

Петрова |

15 |

14 |

-1 |

- |

|

Сидорова |

15 |

20 |

5 |

750.00 |

Таблица 13 – Затраты по мероприятию №1 «Совершенствование материального стимулирования»

|

№п/п |

Статья затрат |

Сумма, тыс.руб. |

|

1. Единовременные затраты |

||

|

- |

- |

|

|

2. Текущие затраты |

||

|

Создание дополнительного фонда заработной платы |

38,06 |

|

|

Итого затрат |

38,06 |

Таким образом, при реализации данного проекта, каждый работник будет заинтересован в продаже большего количества путевок и дополнительных услуг с целью получения большего вознаграждения. Также будет усилена работа персонала организации как единой команды, так как от качества работы одного сотрудника будет зависеть и качество работы другого. Так, например, успехи в работе менеджера по работе с документами будут находиться в непосредственной зависимости от качества работы менеджера по работе с клиентами.

Улучшение условий труда и создание комфортных для работы условий оказывает большое значение на повышение производительности труда. Качественно и энергоэкономично оборудованное рабочее место создает условия для слаженной работы. При этом особое внимание следует уделить следующим моментам:

– оборудование современной техникой;

– оборудование источниками тепла и света;

– создание комфортного микроклимата;

– оборудование комфортной мебелью;

–оборудование современной техникой.

Для ускорения работы менеджеров необходимо установить МФУ, телевизор и DVD-плеер. Расчет затрат на технику приведен в таблице 14.

Таблица 14– Расчет затрат на приобретение техники

|

НАИМЕНОВАНИЕ |

КОЛИЧЕСТВО |

ЦЕНА |

|

МФУ |

1 |

3500.00 |

|

Телевизор |

1 |

6000.00 |

|

DVD-плеер |

1 |

1000.00 |

Оборудование источниками тепла и света.

Планируется установка дополнительного освещения. Для этих целей необходимо приобрести 4 настольные лампы.

4*400=1600 руб.

Создание комфортного микроклимата.

Планируется установка одного кондиционера в помещении для приема и обслуживания клиентов. Средняя стоимость кондиционера – 10.000 руб.

Оборудование комфортной мебелью.

Планируется приобретение 3 стульев для менеджеров.

3*1200=3600 руб.

Для обеспечения условий для отдыха работников планируется создание специально отведенного помещения, наличие которого резко снизит возможность отвлечения работников. Для оборудования данного помещения необходимо приобрести микроволновую печь (4000руб.) и кулер (3000руб.).

В таблице 15 указаны затраты на мероприятие по улучшению условий труда.

Таким образом, можно сделать вывод, что на реализацию поставленной задачи по улучшению условий труда, предприятию потребуется 33300 руб. Размер этих вложений в большей степени охватывает объем запланированных работ.

Таблица 15 – Затраты по мероприятию №2 «Улучшение условий труда»

|

№п/п |

Статья затрат |

Сумма, тыс.руб. |

|

1. Единовременные затраты |

||

|

Приобретение основных фондов |

32,7 |

|

|

2. Текущие затраты |

||

|

Электроэнергия |

0,6 |

|

|

Итого затрат |

33,3 |

Повышение квалификации персонала.

Для работников туристических фирм одним из основных условий является знание иностранных языков. Поэтому планируется отправить одного менеджера по работе с клиентами на двухмесячные курсы усовершенствования знаний английского языка. Стоимость месяца обучения равна 6000 руб. Таким образом, полный курс будет стоить 12000 руб.

Менеджера по работе с документами планируется отправить на компьютерные курсы на один месяц. Стоимость курсов 6000 руб.

Реализация данных мероприятий позволит поднять общий уровень обслуживания фирмы в области непосредственной работы с клиентами. Также данные мероприятия будут способствовать ускорению рабочего процесса и, как следствие, повышению производительности труда каждого отдельно взятого работника. Затраты на эти мероприятия приведены в таблице16.

Таблица 16 – Затраты по мероприятию № 3 «Повышение квалификации рабочих»

|

№п/п |

Статья затрат |

Сумма, тыс.руб. |

|

1. Единовременные затраты |

||

|

Оплата обучения |

18 |

|

|

2. Текущие затраты |

||

|

- |

- |

|

|

Итого затрат |

18 |

Таким образом, на реализацию предложенных мероприятий потребуется 89360 руб. В данную стоимость входит размер материального стимулирования, но так как он находится в постоянной динамике, и будет зависеть от уровня выработки его объем является относительным и может изменяться как в меньшую, так и в большую сторону.

3.2 Определение экономической эффективности от внедрения мероприятий по повышению производительности труда

Исходя из данных показателей можно рассчитать экономическую эффективность от внедрения мероприятия №1 «Совершенствование материального стимулирования». Результаты расчетов представлены в таблице 17

Таблица 17 – Технико-экономические показатели эффективности мероприятия № 1 «Совершенствование материального стимулирования»

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведения мероприятий |

После внедрения мероприятий |

Изменения |

|

|

+/- |

% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Выручка |

Тыс. руб. |

5015 |

5078,43 |

63,43 |

1,26 |

|

2 |

С/с |

Тыс. руб. |

3112 |

3162,52 |

50,52 |

1,62 |

|

3 |

Стоимость ОФ |

Тыс. руб. |

2781.5 |

2781.5 |

- |

- |

|

4 |

Численность работающих |

Чел. |

10 |

10 |

- |

- |

|

5 |

ФОТ |

Тыс. руб. |

1200 |

1209,5 |

9,5 |

0,79 |

|

6 |

Балансовая прибыль |

Тыс. руб. |

1903 |

1915,91 |

12,91 |

0,67 |

|

7 |

Рентабельность производства х100 |

% |

0,6 |

0,6 |

0 |

х |

|

8 |

Рентабельность продаж х100% |

% |

0,3 |

0,37 |

0,07 |

х |

|

9 |

Производительность труда |

Тыс. руб./чел. |

501,5 |

507,8 |

6,3 |

1,25 |

|

10 |

Фондоотдача |

руб./ руб. |

1,81 |

1,83 |

0,02 |

1,1 |

|

11 |

Средняя заработная плата |

Тыс. руб./чел. |

120 |

120,9 |

0,9 |

0,75 |

Расчет технико-экономических показателей.

Дополнительный фонда заработной платы при полной своей реализации приведет к увеличению выручки, так как отчисления из него это 15% от стоимости сверхплановой продукции, образовавшейся за счет мотивирования труда работников. Максимальное увеличение выручки составит 38,06*100/15=253,73 тыс.руб. Но стоит отметить, что не всегда возможно увеличить продажу путевок, и использование дополнительного фонда оплаты труда будет не максимальным, а частичным. Не смотря на это, возможность дополнительного заработка положительно скажется на производительности труда работников и способствует их заинтересованности в увеличении объема оказываемых услуг. Для примерного расчета возьмем, что дополнительный фонд после его введения израсходовали на 25%, то есть выручка после внедрения данного мероприятия увеличилась на 63,43 тыс.руб и равна 5078,43 тыс.руб.

Структура себестоимости до проведения мероприятия: полная себестоимость в 2009 году составила 3112 тыс. р., в том числе постоянные затраты 2126,26 тыс.руб. и переменные затраты 985,74 тыс.руб.

Расчет себестоимости после внедрения мероприятия: постоянные затраты не изменятся – 1880,26 тыс.руб., а переменные затраты необходимо рассчитать:

- переменные затраты на 1 рубль выручки = 985,74 / 5150 =0,19 руб.;

- планируемые переменные затраты = 0,19* 5,078,43 = 998,2 тыс. р.;

- затраты на проведение мероприятия 38,06 тыс. р.

Таким образом, планируемая себестоимость после внедрения мероприятия составит: 2126,26+998,2+38,06 = 3162,52 тыс. р.

Предоставление сотрудникам возможности получения материального стимулирования за собой увеличение производительности труда.

Произведенные расчеты показывают, что вследствие роста выручки и увеличения себестоимости, произошло увеличение следующих показателей: балансовая прибыль – на 0,67 %, рентабельность продаж на 0,07%. Кроме того, увеличение выручки повлияло на рост производительности труда на % и фондоотдачи на %.

Наличие положительных изменений показывает, что мероприятие по предоставлению сотрудникам материального стимулирования будет экономически эффективным.

Таким образом, можно сделать вывод, что после внедрения данного мероприятия темп роста выручки от реализации составил 1,26%. Темп роста производительности труда составил 1,25%, и превысил темп роста заработной платы.

Исходя из данных показателей можно рассчитать экономическую эффективность от внедрения мероприятия №2 «Улучшение условий труда». Результаты расчетов представлены в таблице 18.

Таблица 18 – Технико-экономические показатели эффективности мероприятия № 2 «Улучшение условий труда»

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведения мероприятий |

После внедрения мероприятий |

Изменения |

|

|

+/- |

% |

|||||

|

1 |

Выручка |

Тыс. руб. |

5015 |

5367,13 |

352,13 |

7 |

|

2 |

С/с |

Тыс. руб. |

3112 |

3179,31 |

67,31 |

2 |

|

3 |

Стоимость ОФ |

Тыс. руб. |

2781.5 |

2814,8 |

33,30 |

1,2 |

|

4 |

Численность работающих |

Чел. |

10 |

10 |

- |

- |

|

5 |

ФОТ |

Тыс. руб. |

1200 |

1200 |

- |

- |

|

6 |

Балансовая прибыль |

Тыс. руб. |

1903 |

2187,82 |

284,82 |

14,9 |

|

7 |

Рентабельность производства х100 |

% |

0,6 |

0,7 |

0,1 |

х |

|

8 |

Рентабельность продаж х100% |

% |

0,3 |

0,4 |

0,1 |

х |

|

9 |

Производительность труда |

Тыс. руб./чел. |

501,5 |

536,7 |

35,65 |

7 |

|

10 |

Фондоотдача |

руб./ руб. |

1,81 |

1,91 |

0,1 |

5,5 |

|

11 |

Средняя заработная плата |

Тыс. руб./чел. |

120 |

120 |

- |

- |

Расчет технико-экономических показателей

Выручка за 2009 год с учетом внедрения мероприятия по улучшению условий труда рабочих увеличится за счет увеличения среднечасовой выручки, по данным экспериментального исследования от данного мероприятия среднечасовая выручка увеличилась на 0,2 тыс.руб. Отсюда выработка после проведения мероприятия составила (2,81+0,2)*1783,1=5367,13 тыс.руб.

Структура себестоимости до проведения мероприятия: полная себестоимость в 2008 году составила 3112 тыс. р., в том числе постоянные затраты 2126,26 тыс.руб. и переменные затраты 985,74 тыс.руб.

Расчет себестоимости после внедрения мероприятия: постоянные затраты не изменятся – 1880,26 тыс.руб., а переменные затраты необходимо рассчитать:

- переменные затраты на 1 рубль выручки = 2126,26 / 5150 =0,19 руб.;

- планируемые переменные затраты = 0,19* 5367,13 = 1019,75 тыс. р.;

- затраты на проведение мероприятия 33,3 тыс. р.

Таким образом, планируемая себестоимость после внедрения мероприятия составит: 2126,26 + 1019,75 + 33,3 = 3179,31 тыс. р.

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 7%.

Произведенные расчеты показывают, что вследствие роста выручки и увеличения себестоимости, произошло увеличение следующих показателей: балансовая прибыль – на 14,9%, рентабельность производства на 0,1%, рентабельность продаж на 0,1%, фондоотдача на 5,5%. Кроме того, увеличение выручки опередило увеличение себестоимости на 5%.

Наличие положительных изменений показывает, что мероприятие по улучшению условий труда экономически эффективным.

Определение экономической эффективности от внедрения мероприятия «Повышение квалификации персонала».

Исходя из данных показателей можно рассчитать экономическую эффективность от внедрения мероприятия №3 «Повышение квалификации персонала». Результаты расчетов представлены в таблице 18.

Таблица 18 – Технико-экономические показатели эффективности мероприятия № 3 «Повышение квалификации персонала»

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведения мероприятий |

После внедрения мероприятий |

Изменения |

|

|

+/- |

% |

|||||

|

1 |

Выручка |

Тыс. руб. |

5015 |

5456,28 |

441,28 |

8,7 |

|

2 |

С/с |

Тыс. руб. |

3112 |

3180,95 |

68,9 |

2,2 |

|

3 |

Стоимость ОФ |

Тыс. руб. |

2781.5 |

2781,5 |

- |

- |

|

4 |

Численность работающих |

Чел. |

10 |

10 |

- |

- |

|

5 |

ФОТ |

Тыс. руб. |

1200 |

1200 |

- |

- |

|

6 |

Балансовая прибыль |

Тыс. руб. |

1903 |

2275,33 |

372,33 |

19,5 |

|

7 |

Рентабельность производства х100 |

% |

0,6 |

0,7 |

0,1 |

х |

|

8 |

Рентабельность продаж х100% |

% |

0,3 |

0,4 |

0,1 |

х |

|

9 |

Производительность труда |

Тыс. руб./чел |

501,5 |

545,6 |

44,1 |

8,7 |

|

10 |

Фондоотдача |

руб./ руб. |

1,81 |

1,96 |

0,15 |

8,2 |

|

11 |

Средняя заработная плата |

Тыс. руб./чел. |

120 |

120 |

- |

- |

Расчет технико-экономических показателей

Выручка за 2009 год с учетом внедрения мероприятия по предоставлению сотрудникам возможности обучения и повышения квалификации увеличится за счет снижения тудоемкости и увеличения среднечасовой выработки. По экспериментальным данным среднечасовая выработка увеличится на 0,25 тыс. руб. При этом выручка составит (2,81+0,25)*1783,1=5456,28 тыс.руб.

Структура себестоимости до проведения мероприятия: полная себестоимость в 2007 году составила 3112 тыс. р., в том числе постоянные затраты 2126,26 тыс.руб. и переменные затраты 985,74 тыс.руб.

Расчет себестоимости после внедрения мероприятия: постоянные затраты не изменятся – 1880,26 тыс.руб., а переменные затраты необходимо рассчитать:

- переменные затраты на 1 рубль выручки = 985,74 / 5150 =0,19 руб.;

- планируемые переменные затраты = 0,19* 5456,28 = 1036,69 тыс. р.;

- затраты на проведение мероприятия 18 тыс. р.

Таким образом, планируемая себестоимость после внедрения мероприятия составит: 2126,26 + 1036,69 + 18 = 3180,95 тыс. р.

Предоставление сотрудникам возможности повышения квалификации привело за собой увеличение производительности труда на 8.7%.

Произведенные расчеты показывают, что вследствие роста выручки и увеличения себестоимости, произошло увеличение следующих показателей: балансовая прибыль – на 19,5 %, рентабельность производства на 0,1%, рентабельность продаж на 0,1%. Кроме того, увеличение выручки опережает рост себестоимости на 6,5%

Наличие положительных изменений показывает, что мероприятие по повышению уровня подготовки персонала является экономически эффективным.

Полученные данные по всем мероприятиям сведем в таблицу 19:

Таблица 19 – Технико-экономические показатели эффективности проекта

|

№ п/п |

Наименование показателя |

До проведения мероприятий |

Мероприятие 1 |

Мероприятие 2 |

Мероприятие 3 |

После внедрения мероприятий |

Изменения |

|

|

+/- |

% |

|||||||

|

1. |

Выручка (без НДС) |

5015 |

63,43 |

352,13 |

441,28 |

5871,84 |

856,84 |

17 |

|

2. |

Себестоимость |

3112 |

50,52 |

67,31 |

68,9 |

3298,73 |

186,73 |

5,6 |

|

3. |

Стоимость основных производственных фондов |

2781.5 |

- |

33,30 |

- |

2814,8 |

33,3 |

1,2 |

|

4. |

Балансовая прибыль |

1903 |

12,91 |

284,82 |

372,33 |

2573,06 |

670,04 |

35,2 |

|

5. |

Рентабельность производства |

0,6 |

0 |

0,1 |

0,1 |

0,8 |

0,2 |

х |

|

6. |

Рентабельность продаж |

0,3 |

0,07 |

0,1 |

0,1 |

0,57 |

0,27 |

х |

|

7. |

Производительность труда |

501,5 |

6,3 |

35,65 |

44,1 |

587,5 |

86,05 |

17 |

|

8. |

Фондоотдача |

1,81 |

0,02 |

0,1 |

0,15 |

2,08 |

0,27 |

14,9 |

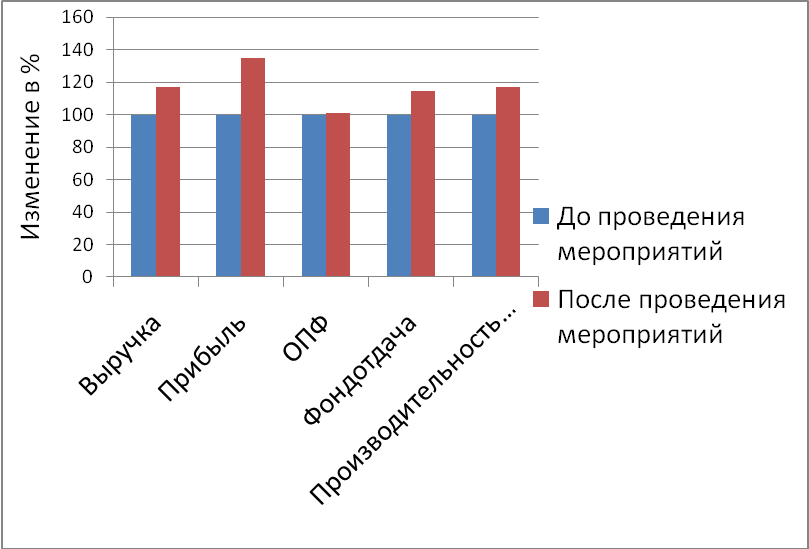

При обобщении полученных результатов от внедрения мероприятий наблюдаются значительные улучшения:

Рисунок 13 – Динамика изменений основных показателей деятельности фирмы после внедрения проекта

Исходя из произведенных расчетов, можно сделать вывод о том, что внедрение предложенных мероприятий является выгодным для организации, так как ведет к увеличению прибыли и производительности труда. Предложенный проект приводит к увеличению показателей как по каждому мероприятию в отдельности, так и в целом. Увеличение выручки от реализации после внедрения предложенных мероприятий составило 17%. Темп роста выручки опережает темп роста себестоимости на 11,4%. Темп роста производительности труда после внедрения мероприятий составил 17% и превысил темп роста заработной платы. При таких условиях внедрение проекта является приемлемым и выгодным для организации.

Выполнив данную работу, можно сказать, что список мероприятий по повышению производительности труда можно увеличить. Очень эффективным направлением в улучшении производительности труда является повышение показателя среднечасовой выручки. Данный показатель зависит от не только от средней продолжительности рабочего дня и количества часов, отработанных за год работником, то так же и от трудоемкости, которая снижается за счет технического перевооружения, создания улучшенных условий труда, квалификацией рабочих и мотивацией труда.

Заключение

Подводя итоги проделанной работы можно говорить о том, что основная цель данной работы – анализ производительности труда и разработка предложений по совершенствованию деятельности организации в области производительности труда, была достигнута.

Также в ходе исследования производительности труда в организации были решены основные задачи этой работы, а именно изучение:

понятия производительности труда;

показателей и методов измерения производительности труда;

методов и резервов роста производительности труда

Кроме этого были решены следующие задачи, носящие специализированный характер, а именно:

1) измерение уровня производительности труда;

2) изучение выполнения плана и динамики производительности труда;

3) определение степени выполнения норм выработки рабочими;

4) анализ уровня и динамики производительности труда – изучение факторов производительности труда и выявления резервов ее дальнейшего повышения;

5) анализ взаимосвязи производительности труда с другими экономическими показателями, характеризующими результаты работы предприятия.

В ходе проведенного исследования были сделаны следующие основные выводы:

производительность труда – это показатель эффективности хозяйственной деятельности организации, представляющий собой отношение объема произведенной продукции к количеству затраченного на ее производство труда;

Производительность связана с количеством (количеством часов, трудозатратами) и качеством труда ( особенностями технологии, объемом капитальных вложений, качеством персонала).

Все методы измерения, применяющиеся на практике, могут быть классифицированы в зависимости от типа используемых показателей на три группы:

многофакторные методы;

векторные методы;

многокритериальные методы («матрица целей»).

При анализе туристической фирмы выявилось, что организация ООО «Интурист» работает не эффективно. Одной из причин такого экономического спада является снижение производительности труда. При внедрении мероприятий, направленных на повышение производительности труда, ситуация в фирме значительно улучшилась, что свидетельствует о значительной роли уровня производительности труда.

Литература

Одегов Ю.Г., Журавлев П.В. Управление персоналом: Учебник. – М.:

Финстатинформ, 2006. – 708с.

Скляренко В.К., Прудников В.М. Экономика предприятия, М.: Инфра –М, 2007 г.

Туровец О.Г. Организация производства и управление предприятием, М.: Инфра – М, 2007 г.

Рофе, А.И., Жуков, А.Л., Теоретические основы экономики и социологии труда / А.И. Рофе, А.Л. Жуков. - Учебник для вузов.- М.: Издательство МИК.- 2004.-336с.

Биржаков М. Б. Введение в туризм. — М.; СПб., 2007.

Постановление Правительства РФ от 31 декабря 2004 г. № 901 «Об утверждении положения о федеральном агентстве по туризму» (с изменениями, внесенными постановлением Правительства РФ от 14 марта 2005 г. № 127).

Постановление Правительства РФ от 11 февраля 2002 г. № 95 «О лицензировании туроператорской и турагентской деятельности

Бухалков И.М. Управление персоналом, М.: Инфра –М, 2007 г.

Поляков В. Искусство управления // Туризм: практика, проблемы, перспективы, 2002. — № 6.

Новицкий Н.И., Пашуто В.П. Организация, планирование и управление производством, М.: Финансы и статистика, 2008 г.

Морозов М.А., Экономика и предпринимательство в социально-культурном сервисе и туризме, М.: Академия, 2009г.288с.

Фатхутдинов Р.А. Организация производства, М.: Инфра – М, 2008 г.

Вахмистров В. П., Вахмистрова С. И. Правовое обеспечение туризма: Учеб. пособие. — СПб.: Изд-воМ.: Наука, 2006 г.

Анализ хозяйственной деятельности: Учебник / Н.А. Русак, В.И. Стражаев и др.; Под общ. ред. В.И. Стражаева.- Мн.: Высшая школа.- 2004.- 398с.

Виноградова М.В., Панина З.И. организация и планирование деятельности предприятий сервиса, Москва, 2008 г.

Дракер П.Ф. Рынок: как выйти в лидеры. Практика и принципы. М.: Бук Чембер Интернешнл, 2002 г.

Лапуста М.Г., Шаршунова Л.Г. Риски в предпринимательской деятельности, М.: Инфра – М, 2007 г.

Ровенский Ю.А. Стратегия развития предпринимательства, М.: Электроника, 2003 г.

Стржалковский В. И. К новому качеству туризма в России // Финансовый эксперт, 2004. — № 4 (13).

Хойер В. Как делать бизнес в Европе, М.: прогресс, 2000 г.

Тарелкина Т. Как заставить продавать больше // Турбизнес, 2005. — №5.