Управленческое консультирование в России

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ПЯТИГОРСКИЙ ГОСУДАРСТВЕННЫЙ ЛИНГВИСТИЧЕСКИЙ

УНИВЕРСИТЕТ»

Институт международного сервиса, туризма и иностранных языков.

Кафедра инноватики, управления и права

Курсовая работа на тему:

«УПРАВЛЕНЧЕСКОЕ КОНСУЛЬТИРОВАНИЕ В РОССИИ»

Выполнила: Студентка 4 курса, 401

Басанова М.Б.

Научный руководитель:

инноватики, управления и права

Бурняшева Л.А.

Пятигорск – 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. СУЩНОСТЬ УПРАВЛЕНЧЕСКОГО КОНСУЛЬТИРОВАНИЯ, ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ КОНСУЛЬТАНТОВ

1.1 Сущность понятия консалтинг

1.2 История развития управленческого консультирования

1.3 Основные направления деятельности консультантов

ГЛАВА 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ УПРАВЛЕНЧЕСКОГО КОНСУЛЬТИРОВАНИЯ В РОССИИ

2.1 Становление рынка консультирования в России

2.2 Основные виды консультационных организаций России

2.3 Ведущие компании по оказанию консалтинговых услуг в России

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы исследования связана со значимостью данного вопроса в процессе современного развития консалтинга как деятельности.

В последнее время рынок бизнес-консалтинга стремительно развивается, растет спрос на его услуги, увеличиваются объемы заказов и число клиентов консалтинговых компаний. Этот процесс сопровождается сегментацией рынка, компании занимают свои рыночные ниши, выделяются лидирующие игроки.

Одновременно с этим клиенты становятся все более разборчивы, и требовательны при выборе партнера на рынке консалтинговых услуг.

Компании-заказчику важно знать, есть ли у консультантов опыт решения аналогичных задач, что собой представляет арсенал используемых консалтинговых технологий, каков профессиональный уровень консультантов и насколько им хорошо знакома специфика рынка клиента.

Степень разработанности проблемы. Вопросы управленческого консалтинга сегодня рассматривают многие российские специалисты, такие как: Маринко Г. И., Васильев Г. А., Ефремов Г.С.

Цель работы. Целью данного исследования является изучение процесса становления и развития консалтинговых компаний на Российском рынке.

Достижение данной цели предполагает решение ряда следующих задач:

1. Определить сущность понятия «консалтинг».

2. Проследить процесс зарождения и становления консалтинговых компаний в России. Обращаясь к опыту зарубежных компаний.

3. Рассмотреть основные направления деятельности консультантов.

4. Выделить общие представления о консалтинговых компаниях и их деятельности.

5. Выделить основные виды консультационных организаций России.

6. Описать общую картину консалтинговых компаний, работающих на современном этапе развития российского рынка консалтинговых услуг.

Объект исследования Управленческий консалтинг в России.

Предмет исследования Процесс возникновения и становления управленческого консалтинга в России.

Теоретико-методологические основы исследования. В процессе исследования нами были использованы следующие методы: анализ, синтез, сравнительный метод.

Теоретическая и практическая значимость. Материал работы можно использовать в преподавании таких дисциплин как «Управленческий консалтинг», «Кадровый консалтинг», «Информационный консалтинг». А также материал предназначен для всех интересующихся данной проблемой.

Эмпирические основы исследования. В процессе исследования нами была использована учебная и публицистическая литература. Так же мы использовали электронные ресурсы, журнальные и газетные статьи.

Структура работы. Работа состоит из введения, основной части, заключения, библиографии и приложения. Общий объём курсовой работы составляет 58 страниц.

ГЛАВА 1. СУЩНОСТЬ УПРАВЛЕНЧЕСКОГО КОНСУЛЬТИРОВАНИЯ, ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ КОНСУЛЬТАНТОВ

1.1 Сущность понятия консалтинг

консалтинг рынок консультирование

Определить сущность консалтинга в двух словах невозможно, это целый комплекс услуг, предоставляемых консалтинговой компанией корпоративным клиентам, которые заинтересованы в оптимизации своего бизнеса.

Консалтинговую деятельность условно можно разделить на два вида предоставление профессиональных услуг компаниям и личностное консультирование отдельных людей. Консультанты, или консалтеры, анализируют существующие бизнес-процессы клиентов, рассматривают перспективы развития и использования различных инноваций (экономических, научно-технических, организационных) с учетом особенностей бизнеса клиента и области, в которой строится бизнес. Каждая из консалтинговых компаний предоставляет различный спектр услуг, как узконаправленный (аудит), так и широкий круг, охватывающий все услуги этой области, поэтому каждая из них сущность консалтинга раскрывает по-своему.

В наиболее широком смысле консалтинг трактуется как любая помощь, которую оказывают фирме внешние консультанты при решении разных проблем. Консалтинг решает вопросы финансовой, экономической, инвестиционной деятельности организации. Консалтеры помогают при стратегическом планировании и ведении бизнеса, они занимаются оптимизацией общего функционирования компании, а также исследуют рынки сбыта и прогнозируют движения цен. Кроме того, консалтинговая компания решает проблемы управленческой деятельности, улучшая качество руководства. В этом и состоит цель и сущность консалтинга вместе с повышением эффективности деятельности компании в целом, а также с увеличением производительности труда каждого взятого в отдельности работника. 1

За услугами в консалтинговую компанию обращаются в нескольких случаях. Такое случается, когда предприятие собирается перестроить всю систему. Это может быть связано с расширением, с изменением форм собственности, с изменением направления деятельности предприятия или переориентацией на более выгодные и перспективные условия работы. Также предприятию может понадобиться помощь, если оно создает себе позитивный имидж либо утверждает свои позиции на рынке. Тогда консультант проводит аудиторскую проверку, чтобы сделать ее результаты достоянием общественности. И последний случай это критическое положение предприятия, когда самостоятельно справиться с ситуацией не хватает ни опыта, ни внутренних ресурсов. Вот тут адекватно реагировать приходится консалтинговой компании.

1.2 История развития управленческого консультирования

Зарождение консультирования было вызвано постоянным поиском предпринимателями новых средств повышения эффективности производства, попытками со стороны специалистов управления найти коммерческое приложение своим способностям, логикой развития организационной науки и практики. Знание истории помогает понять современные возможности, эффективность и недостатки консультирования.

Управление в человеческом обществе существовало испокон веков. Любое государственное устройство, любая организационная деятельность предполагает, что существуют объект управления (то, чем управляют) и субъект управления (тот, кто управляет).

Наука об управлении начала интенсивно развиваться лишь с начала ХХ в. От более ранних периодов деятельности человечества до нас дошли лишь отрывочные разрозненные сведения, содержащие анализ и обобщение опыта управления.

Так, например, в книге «Поучение Птаххотепа» (Древний Египет, 2000—1500 гг. до н.э.) содержится совет начальнику — субъекту управления: «...будь спокоен, когда слушаешь ты слова просителя; не отталкивай его прежде, чем он облегчит душу от того, что хотел сказать тебе. Человек, пораженный несчастьем, хочет излить свою душу даже больше, чем добиться благоприятного решения своего вопроса». Аналогичные советы можно найти и в современной управленческой литературе.

В Древней Греции о необходимости специализации производственных процессов говорил Платон. Сократ, анализируя деятельность управленцев в различных сферах деятельности, говорил о том общем, что составляет основу их труда: «Главная задача — поставить нужного человека на нужное место и добиться выполнения своих указаний».

В Древнем Риме Катон Старший (234—149 гг. до н.э.) советовал владельцу земли «посмотреть, как далеко продвинулась работа, что сделано и что осталось сделать. После этого он должен потребовать у управляющего отчет о проделанной работе и объяснения, почему часть ее не выполнена». Советовалось также дать управляющему план работы на год. Организационные «ноу-хау» передавались из поколения в поколение в узких кругах управленческой элиты.

Существенный вклад в развитие организационной управленческой мысли внес итальянский государственный деятель Н. Макиавелли (1469-1527 гг.). Он, в частности, говорил: «Об уме правителя первым делом судят по тому, каких людей он к себе приближает; если это люди преданные и способные, то можно всегда быть уверенным в его мудрости, ибо он сумел познать их способности и удержать их преданность».

Макиавелли принадлежит и эта блестящая управленческая мысль: «Многие полагают, что кое-кто из государей, слывущих мудрыми, славой своей обязаны не себе самим, а добрым советам своих приближенных, но мнение это ошибочно. Ибо правило, не знающее исключения, гласит: «государю, который сам не обладает мудростью, бесполезно давать благие советы».

В России значительную роль сыграли реформы государственного управления Петра I, что сказалось на различных областях организационной деятельности. Интересны рекомендации руководителю производства того времени: «Управителю по окончании каждого года, а именно в декабре месяце, о припасах и работниках потребно сочинять ведомости не позже, как 20-го числа, дабы о покупках припасов на ярмарках и о прочем можно рассудить и определение, не упуская времени, учинить. А ежели оных на то число подано не будет, то за оное с управителя за всякий день удержать надлежит по гривне».

Бурное развитие управленческая мысль получила после промышленной революции, которая совершилась в Европе в середине XVIII в. Технические и методологические подходы к упрощению рабочих процессов и поднятию эффективности труда и работы предприятия исследователей были разными и в ряде случаев даже противоречили друг другу. Однако все они верили в применение научного метода для решения проблем производства. 2

Например, для США периода 1850—1915 гг. характерно бурное развитие промышленности. Развитие сети железных дорог превратило страну в один огромный рынок рабочей силы, которая нуждалась в эффективном управлении. Процветали, прежде всего, те предприятия, на которых предприниматели уделяли должное внимание методам управления.

Ф. Тейлор предложил систему научного управления, которую характеризовал так: «Наука вместо традиционных навыков; гармония вместо противоречий; сотрудничество вместо индивидуальной работы; максимальная производительность вместо ограничения производительности; развитие каждого отдельного рабочего до максимальной доступной ему производительности и максимального благосостояния».

В развитие методов научного управления значительный вклад внесли и последователи Тейлора. Так, супруги Лилиан и Фрэнк Гилбреты разработали метод анализа микродвижений рабочего с последующим определением их стандартных последовательностей и наборов. Ими было выделено 17 основных движений кисти руки, названных терблигами (Гилбрет в обратном прочтении).

Г. Гантт ввел в практику управления линейный график, позволяющий планировать и проверять выполнение достаточно сложных комплексов работ. Графики, или как их иначе называют, диаграммы Гантта, стали предшественниками широко используемых сегодня в практике планирования сетевых графиков, являясь их составной частью. Диаграммы Гантта широко используются и в современном календарном планировании деятельности предприятий.

Консультирование, которое возникло на основе движения научного управления, концентрировалось в основном на вопросах производительности и эффективности работы фабрики, рациональной организации труда, изучения трудовых движений и затрат времени, устранения отходов и снижения издержек производства.

Всей этой области дали название первоначально «организация производства». Практических работников, которых часто называли «экспертами по эффективности», уважали за их целеустремленность, методический подход и получаемые результаты. Однако их вмешательство часто вызывало страх и неприязнь у рабочих и деятелей профсоюзов, так как они зачастую вели себя безжалостно. Но со временем появлялись новые области управления и, соответственно, уменьшалась работа по организации производства и труда.

Не все проблемы фабрик и заводов возможно было решить с помощью организации производства и экспертов по эффективности. Это привело к расширению интереса к другим аспектам организации бизнеса и к рождению новых областей консультирования. Одна из первых консультантских фирм современного типа была основана в Чикаго в 1914 г. Эдвином Бузом под названием «Служба деловых исследований».

В 1920-е гг. Элтон Мэйо, проводивший Хоторнский эксперимент, дал импульс исследованиям по консультированию в области взаимоотношений между членами коллектива. Начало важной консультативной работе по управлению людскими ресурсами и их мотивации положила Мэри Паркер Фоллет.

Интерес к более эффективному сбыту и маркетингу был пробужден такими людьми, как англичанин Гарольд Уатхед, автор книги «Принципы торговли», написанной в 1917 г. В 1920-е гг. был основан ряд консультантских фирм.

Консультирование по вопросам финансов, включая финансирование предприятий и финансовый контроль за операциями, также стало быстро развиваться. Новые консультанты имели бухгалтерское образование и опыт работы с фирмами дипломированных частнопрактикующих бухгалтеров. Одним из них был Джеймс О. Мак-Кинси, сторонник теории общего управления и тщательного диагноза делового предприятия, который основал собственную консультантскую фирму в 1925 г.

В 1920—1930-е гг. организационное консультирование завоевало признание не только в США и Великобритании, но также во Франции, Германии, Чехословакии и других промышленно-развитых странах. Однако его объем и области применения оставались ограниченными. Имелось лишь несколько фирм, престижных, но довольно небольших, и их услугами пользовались в основном крупные промышленные корпорации. 3

Консультанты оставались неизвестными подавляющему большинству мелких и средних фирм. С другой стороны, заказы на выполнение заданий стали поступать от правительств: это стало началом консультирования для государственного сектора.

Консультирование для правительств и армий сыграло важную роль во время Второй мировой войны. Соединенные Штаты, в частности, поняли, что война — основная угроза управлению и что для победы на поле битвы необходимо мобилизовать лучшие управленческие силы страны.

Кроме того, исследования операций и другие новые методы, применявшиеся вначале в военных целях, быстро нашли путь в управление компаниями и обществом, что изменило работу консультантов.

Послевоенное строительство, быстрый рост деловой активности в сочетании с ускорением технологических изменений, быстрое развитие экономики некоторых стран, интернационализм промышленности, торговли и финансов в мире создали особенно благоприятные возможности и спрос на организационное консультирование. «Золотые годы» консультирования – 1950-1960 гг. − это период, когда было основано большинство консультантских организаций, существующих в настоящее время, когда консультантский бизнес приобрел власть и техническую репутацию, которой он пользуется сейчас. В настоящее время консультирование превратилось в одну из наиболее эффективных форм бизнеса. На протяжении последних лет отрасль аудиторских и консультационных услуг была одной из наиболее динамично развивающихся в мировой экономике. Среднегодовой рост составлял более 10%, а у ведущих компаний на рынке достигал 20%.

1.3 Основные направления деятельности консультантов

Имеется множество определений управленческого консультирования. Можно выделить два основных подхода к консультированию.

В первом случае используется широкий функциональный взгляд на консультирование. Фриц Стееле определяет его так: “Под процессом консультирования я понимаю любую форму оказания помощи в отношении содержания, процесса или структуры задачи или серии задач, при которой консультант сам не отвечает за выполнение задачи, но помогает тем, кто ответствен за это”.

Второй подход рассматривает консультирование как особую профессиональную службу и выделяет ряд характеристик, которыми она должна обладать. Согласно Лэрри Грейнеру и Роберту Метцгеру “управленческое консультирование – это консультативная служба, работающая по контракту и оказывающая услуги организациям с помощью специально обученных и квалифицированных лиц, которые помогают организации-заказчику выявить управленческие проблемы, проанализировать их, дают рекомендации по решению этих проблем и содействуют, при необходимости, выполнению решений”. Можно считать два эти подхода взаимодополняющими.

В частности, Европейская Федерация ассоциаций консультантов по экономике и управлению (ФЕАКО) дает следующее определение: “Менеджмент-консалтинг заключается в предоставлении независимых советов и помощи по вопросам управления, включая определение и оценку проблем и/или возможностей, рекомендацию соответствующих мер и помощь в их реализации”. Такого же определения придерживается Американская Ассоциация консультантов по экономике и управлению (ACME) и Институт менеджмент-консультантов (IMC).

С целью полного раскрытия понятия консалтинговой деятельности, мы считаем целесообразным проанализировать изменения существующих формулировок управленческого консультирования и изменения основных принципов консалтинговой деятельности.4 Если в начале 1980-х гг. в них содержались только принципы, касающиеся профессиональных характеристик консалтинговых услуг, то по мере продвижения к рыночной экономике они дополнялись характеристиками консалтинга как предпринимательской деятельности.

Анализ представленных формулировок не дает оснований взять какую-либо из них за образец, поскольку каждая из них фиксирует лишь определенную сторону консалтинговой деятельности. Поэтому симбиоз формулировок консалтинговой деятельности как специфической формы деятельности может дать более полное и более системное определение.

Мы предлагаем следующее определение консалтинговой деятельности.

Менеджмент-консалтинг - это вид интеллектуальной профессиональной деятельности, в процессе которого квалифицированный консультант предоставляет объективные и независимые советы, способствующие успешному управлению организацией-клиентом.

Западные теоретики управленческого консультирования выделяют следующие характерные черты управленческого консультирования.

Во-первых, консультанты оказывают профессиональную помощь руководящим работникам. Опытные консультанты проходят через многие организации и учатся использовать приобретенный опыт, оказывая помощь новым и старым клиентам в различных ситуациях. Следовательно, они умеют распознавать общие тенденции и обычные причины проблем. Более того, профессиональные консультанты постоянно следят за литературой по проблемам управления и за развитием теорий методов и систем управления, также за ситуацией на рынке. Таким образом, они действуют как связующее звено между теорией и практикой управления.

Во-вторых, консультанты в основном дают советы. Это означает, что они – только советники и не обладают непосредственной властью принимать решения об изменениях и претворять их в жизнь. Консультанты отвечают за качество и законченность совета. Клиенты несут всю ответственность, которая проистекает из принятия совета.

И, в-третьих, консультирование – это независимая служба. Консультант оценивает ситуацию, предлагает рекомендации относительно того, что делать клиенту, не задумываясь о том, как это могло бы повлиять на его собственные интересы. Консультант должен обладать такими видами независимости: финансовой, административной, политической, эмоциональной. Все это предъявляет высокие требования к качеству и эффективности консалтинговых услуг и вызывает их ориентированность на интересы клиента.

Конечной целью консультирования является помощь клиенту осуществить прогрессивные изменения в его организации. Консультант помогает выявлять и решать специфические технические проблемы, касаясь, в то же время, человеческих проблем и аспектов организационных изменений.

Основной задачей консалтинга является идентификация и нахождение путей решения имеющихся проблем. Консалтинговые услуги осуществляются как в форме разовых консультаций, так и в форме консалтинговых проектов. Существует много разделений консалтингового процесса на этапы. Любой консалтинговый проект включает в себя следующие основные этапы:

диагностика (выявление проблем);

разработка решений;

внедрение решений.

Посадский А.П. отмечает, что консалтинговый процесс, помимо проектной стадии, включает в себя предпроектную и послепроектную стадии. Первичным шагом предпроектной стадии является признание клиентом наличия у него такой проблемы, решение которой он хотел бы осуществить при помощи консультантов. Это признание является результатом двустороннего процесса: с одной стороны - осознание клиентом наличия проблемы как таковой, с другой - формирование у менеджера желания поручить разработку решения проблемы консультантам. 5 Обычно клиент на конкурсной основе выбирает из нескольких предложений то, которое больше всего подходит ему с точки зрения качества и цены, после чего заключает контракт с выбранным им консультантом.

Послепроектная стадия заключается в анализе происшедших в клиентной организации изменений, решении вопросов, связанных с возможным расширением проекта в связи с новыми проблемами - либо выявленными в ходе реализации проекта, либо возникшими как следствие достижения организацией нового состояния в результате реализации проекта. В рамках этой стадии проводятся также окончательные финансовые расчеты клиента с консультантом и самоанализ деятельности консультанта в целях осмысления полученного опыта для использования его в других проектах.

Консалтинговый проект может занимать от нескольких дней до нескольких месяцев. При решении проблем применяется комплексный подход, при котором учитывается взаимосвязь различных аспектов деятельности предприятия. Для достижения максимальной эффективности при выполнении консалтинговых проектов создается команда проекта, в состав которой входят эксперты в различных предметных областях и менеджеры, управляющие ходом проекта. При принятии решений, диагностике проблем и выработке рекомендаций широко применяются методы организации коллективной работы команды проекта.

Главной задачей консалтингового проекта является достижение максимально высокого качества решения проблемы при соблюдении финансовых и временных ограничений. Консультирование процесса представляет собой метод развития и изменения организаций. Целью применения данного метода является повышение производительности и/или улучшение психологического климата в организации, достигаемое при участии независимого, внешнего консультанта. В центре внимания стоит не только решение актуальных проблем организации, но и приобретение навыков анализа, оценки и решения проблем клиента. В этом смысле консультант должен выполнить две задачи: с одной стороны - следить за решением существующих проблем, с другой - показатьпути организации самостоятельно решать насущные вопросы в будущем.6 Степень вовлеченности клиента в консалтинговый проект варьируется от видов консалтинговых услуг. Соизмеряя затраты времени персонала клиента и результаты работы консультанта, можно определить необходимую степень вовлеченности персонала в деятельность консультанта.

Эффективность работы консультанта будет минимальной, если клиент вообще не участвует в ней. Далее эта эффективность растет по мере увеличения вовлеченности клиента и после достижения оптимальной точки эффективность начинает падать, следовательно, клиент начинает выполнять за консультанта его работу. Разумеется кривая данного графика будет меняться в зависимости от вида решаемых проблем, от этапа или фазы консалтингового проекта и, конечно же, от самого вида консалтинговых услуг.

При экспертном консультировании клиент предоставляет консультанту информацию, контролирует его деятельность, усваивает его рекомендации и принимает соответствующие управленческие решения. При процессном — клиент помимо вышеуказанного принимает участие в разработке рекомендаций и, при обучающем — персонал клиента тратит дополнительное время на учебные занятия. В конкретных проектах или на их различных стадиях могут применяться комбинации всех трех перечисленных видов консультирования, и тогда оно становится экспертно-процессным, процессно-обучающим, экспертно-обучающим и т.д. Работа консультанта начинается с того, что какое-то условие признается неудовлетворительным и имеется возможность его исправить. Заканчивается такая работа, когда в этом условии произошло изменение, которое можно рассматривать как улучшение. Работа консультанта включает в себя взаимодействие различных видов деловой активности, затрагивает технологические, экономические, финансовые, юридические, психосоциологические, политические и другие аспекты деятельности организации. Все изменения, задуманные и осуществленные при помощи консультанта, должны способствовать улучшению качества руководства и повышению эффективности работы организации.

Существует несколько типичных заданий на консультирование в зависимости от качества или уровня ситуации, с которой столкнулась организация-клиент:

задача на исправление ситуации, которая ухудшилась;

задача на усовершенствование ситуации, которая уже существует;

задача на создание совершенно новой ситуации.

Следует также отметить две стороны возможных изменений в организации-клиенте:

техническая сторона, касающаяся характера управленческой или коммерческой проблемы, с которой сталкивается клиент; консультант находит пути ее анализа и решения;

человеческая сторона, т.е. взаимоотношения между консультантом и клиентом, реакция людей в организации заказчика на изменения; консультант помогает в планировании этих взаимоотношений и их осуществлении.

Эффективное консультирование показывает, как нужно справляться с двумя этими сторонами изменений в организации. Эти проблемы взаимосвязаны и консультант должен это понимать. "Изменения являются смыслом консультирования по вопросам управления. Если различные формы консультативных заданий имеют одну общую характеристику, то это помощь в планировании и осуществлении изменений в организациях клиентов".

Характеристики изменений следующие:

до какой степени важно их одобрение персоналом для их успешного осуществления;

как глубоко влияние изменений на предприятие;

насколько готово к изменениям данное предприятие.

Методы управленческого консультирования:

Под управленческим консультированием понимается профессиональная помощь со стороны специалистов по управлению хозяйственным руководителям и управленческому персоналу различных организаций, заключающаяся в совместно вырабатываемых решениях на основе анализа существующих проблем функционирования и/или потенциала дальнейшего развития организаций. Руководству любой компании приходится считаться с изменяющимися условиями ведения бизнеса.

Консалтинговая деятельность - это сфера профессиональных услуг. Экспертный характер такой помощи означает, что она проводится по заказу заинтересованного руководителя и носит рекомендательный характер. Консультант помогает, способствует, развивает, обучает и т.д.7 Консультант не принимает решения, он готовит, рассчитывает альтернативы. Вся ответственность за принятие решения ложится на руководителя организации. Преимущества консультирования перед обучением заключаются в конкретно индивидуальном, "штучном" подходе. Консультант разрабатывает и лает только то, что, по его мнению, необходимо данной организации в данной ситуации. Управленческое консультирование связывает науку об управлении с практикой управления: если исследовательские и проектные организации предлагают типовые рекомендации, то консультант по управлению “привязывает” их к специфике организации - клиента.

Преимущество консультантов по управлению перед управленцами состоит в независимости и непредвзятости взглядов, в более широком кругозоре. Они обладают обширной информацией в самых различных областях управления и хозяйствования (в силу меньшей загруженности проблемами текущего управления), ориентируются на широкое изучение проблемы и перенос опыта других организаций (в основном это касается внешних консультантов).8 Управленческое консультирование проводят специалисты разных областей. Консультируют юристы, экономисты, маркетологи, аналитики, психологи и социологи.

Одними из новых на нашем рынке и наиболее перспективных видов консалтинга являются аутсорсинг и “прокат директоров”. Аутосорсинг (outsourcing) основан на полной или частичной передаче рутинных функций предприятия (например, таких, как бухгалтерские расчеты, расчет налогов, управление персоналом и т.п.) консалтинговой фирме с целью сосредоточения собственных усилий на решении ключевых стратегических задач. “Прокат директоров” используется при временном отсутствии руководства или недавнем увольнении. Организационное развитие и делопроизводство или администрирование, хотя и являются отдельными видами консалтинга, мы отнесли к управленческому консультированию.

Такие услуги, как управление корпоративными финансами и управленческий учет также являются относительно новыми и при переходе на западные стандарты управления финансовыми ресурсами весьма актуальны. Основной целью создания системы управленческой отчетности является обеспечение менеджеров предприятия своевременной и необходимой информацией для принятия эффективных управленческих решений. В основе реализации практически всех услуг лежит анализ существующих и ожидаемых финансовых потоков предприятия. Наиболее эффективной и рекомендуемой методикой является адаптированный к российским условиям эффективный инструментарий "Business Toolkits", подготовленный группой зарубежных компаний, среди которых можно отметить Arthur Andersen, Carana Corporation, Deloitte Touche Tohmatsu International, а также специалистами Международного Корпуса Экспертов (International Executive Service Corps).

Характеристики независимых консультантов.

Объектом консультирования для управленческих консультантов всегда выступает первое лицо организации (управленец) со всеми его проблемами – финансовыми, кадровыми, социальными и пр. Консультанты по вопросам управления могут быть разделены как минимум на две группы: специалисты и дженералисты или универсалы. Специалисты предлагают новшества. Они держат себя в курсе всех новинок в конкретной области знаний.

Универсалы предлагают методы. Они имеют дело с несколькими областями управления и основное внимание уделяют их взаимодействию, координации и интеграции. В "ценностном" консультировании консультанты-специалисты (идеологи, инноваторы, тренеры) "прививают" организации-клиенту новые ценностные ориентации через обучение, социально-психологические тренинги, переговорные технологии, работу в группах. Это консультирование бывает при участии консультантов в работе над "тотальным" качеством, в управлении, ориентацией организации на клиента.

Универсалы осуществляют проблемное консультирование процесса либо проекта. Они обычно занимаются предварительной организационной диагностикой, переговорами с клиентами, планированием и координацией выполнения заданий, выработкой заключений, представлением окончательных предложений клиентам и т.д. Универсалы выполняют контролирующие и управленческие функции. При консультировании проекта консультант проводит диагностику проблем и предлагает свои решения. Универсалы проводят консультирование по: целям организации, стратегии организации, организационной структуре, организационной культуре, типу развития организации, лидерству, конфликтам и др..

В управленческом консультировании универсал создает ситуацию для персонала организации, который сам выявляет свое состояние, а, осознав его, находит пути решения своей проблемы, трудности, идеи.

Однако, суть не в противопоставлении универсалов и специалистов, а в комбинировании их навыков и умений для достижения большего суммарного эффекта. Во многих консалтинговых фирмах имеются как специалисты, так и универсалы, между которыми имеется определенное разделение труда.

Существует также разделение на внешних и внутренних консультантов. Внешние консультанты отличаются независимостью, богатым опытом и оказывают услуги клиентам на основе соответствующего договора. Внутренние консультанты являются штатными специалистами по экономике и управлению той или иной организации.

Мы отмечаем ключевые качества консультантов: широкие общественные интересы; уверенность в себе: объективность, рассудительность, психическая и интеллектуальная уравновешенность; гибкость ума: обоснованность и упорство в поиске решений, аналитические способности, тактическое и стратегическое мышление; технические навыки: академическая подготовка, практические приемы работы; опыт: от работы на предприятиях, от деятельности как консультанта; знание отрасли и предмета консультирования: теоретическое, практическое.

Рассмотрим основные задачи, которые выполняют консультанты.

Консультанты по общему управлению решают проблемы, связанные с самим существованием бизнеса и его перспективами.

Консультанты по административному управлению решают проблемы, связанные с ведением бизнеса, т.е. помогают оптимизировать управление организацией.

Консультанты по финансовому управлению оказывают помощь в решении трех основных задач: поиск источников финансирования и эффективного его использования; анализ финансовой деятельности организации и повышение ее эффективности; перспективное укрепление финансового положения организации.

Консультанты по управлению кадрами содействуют менеджерам в оптимизации привлечения и использования человеческого ресурса.

Консультанты по маркетингу содействуют такому функционированию организации, при котором производимая продукция будет куплена потребителем.

Консультанты по организации производства решают задачи, связанные с инжинирингом, аудитом и контролем качества и т.д.

Консультанты по информационным технологиям решают задачи, связанные с проектированием и внедрением информационных технологий на предприятии.

Консультанты по специализированным услугам решают специализированные задачи, не связанные ни с одним из перечисленных видов услуг, и отличающиеся от них по методам, по объектам или по характеру внедряемых знаний.

Для достижения успеха консультант должен (в идеале): знать методы, которые применяются при работе с организацией в различных аспектах организационной деятельности; знать области применения этих методов и их ограничения, уметь их выбирать в зависимости от задачи и с учетом существующих условий (ограничений) и системно, комплексно применять; максимально технологизировать свою работу, сведя свою деятельность от искусства к технологии, знать последовательность шагов, которые с максимальной долей вероятности ведут к успеху при консультировании, четко формулировать результат работ и пути его достижения;9 не бояться применять информационные технологии и уметь определять, какие из них максимально эффективны в каждом конкретном случае.

Удовлетворить данным требованиям могут фирмы и команды консультантов, имеющие в своем распоряжении опытных разнопрофильных специалистов с системным мышлением, способных взглянуть на задачу в целом и предложить эффективное решение, учитывающее все аспекты проблемы.

Необходимые условия эффективности решения:

комплексность применяемых подходов, то есть применение методов из различных областей управленческого консультирования с учетом их взаимной сочетаемости и конкретной ситуации

законченность решения в том смысле, что решение должно содержать не только рекомендации, как и что, делать, но и решение должно быть реализованным?комплекс мер по их реализации, и более того не решение в полном смысле этого слова). Это требует?на практике (иначе это от консультанта не только умения "прийти, разобраться и что-то предложить", но и умения внедрить в конкретной организации то, что он предложил (используя опять же комплексметодов).

ГЛАВА 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ УПРАВЛЕНЧЕСКОГО КОНСУЛЬТИРОВАНИЯ В РОССИИ

2.1 Становление рынка консультирования в России

Источник формирования организационного консультирования в России пошел из социологии организаций. В 1976 г. при Советской социологической ассоциации была создана — после трудных переговоров и убеждений — секция по социологии организаций наряду с другими такими же секциями.

Также центром формирования организационного консультирования в Советском Союзе была Эстония. Эстонцы, хорошо взаимодействовавшие с родственной им Финляндией, во многом позаимствовали у финнов опыт организационного консультирования.

Первыми себя стали называть консультантами по управлению именно эстонцы (Яак Лейманн, Мадис Хабакук, Рауль Юксвярав). Остальные называли себя социологами или специалистами по научной организации труда, или экономистами, или даже, было время, специалистами по административному праву. Первое официальное произношение этого выражения «консультант по управлению» состоялось 19 августа 1982 г. в подвале газеты «Правда», где публиковались самые важные, основополагающие статьи. В 1991 г. секция по социологии организаций выделилась из Советской социологической ассоциации в самостоятельную Ассоциацию консультантов по управлению и организационному развитию (АКУОР). В 1992 г. возникла первая школа консультантов по управлению в структуре Академии народного хозяйства при Правительстве Российской Федерации, которая стала на регулярной основе два раза в год выпускать два с небольшим десятка специалистов с дипломом государственной академии. Из всех этих источников постепенно сформировалось такое направление, которое стало вбирать в себя все новые и новые направления, например, организационное консультирование. В эту область стали входить экономисты и юристы. По некоторым оценкам сейчас в России примерно 10 тысяч человек тех, кто себя называет консультантами по управлению.

Организационное консультирование — это творческая профессия, где можно изобретать все новые и новые методы, получать все новые знания.

В этом смысле она сильно отличается от аудита, например, или от консультирования по техническим, финансовым, правовым вопросам Изначально многие компании позиционировали себя на рынке только как аудиторские компании, но, выстраивая определенные отношения со своими клиентами, обнаруживали значительное расширение спектра их потребностей: многие предприятия стали обращаться не только за аудиторской помощью, но и за решением различных бизнес-вопросов. Поэтому в аудиторских компаниях стали создаваться подразделения по организационному консультированию. Но все равно большее предпочтение компании отдают аудиторским услугам — это более стабильный рынок. То есть на нем есть определенное число участников, число клиентов. Консультирование — напротив, быстро растущий рынок. Сегодня, по некоторым оценкам, по темпам роста только рынок интернет-технологий, телекоммуникаций опережает консультирование. Проанализируем спрос на консультирование только по двум шкалам: доступности и желаемости консультационных услуг. Доступность была максимальной, у фирм были деньги, они были готовы платить. Желаемость присутствовала в меньшей степени, т.е. не было четкого понимания того, зачем это нужно. И это объяснялось, прежде всего, самой природой рынка. Были огромные прибыли, огромная рентабельность. Теперь ситуация изменилась — в настоящее время выживают только наиболее эффективные компании. И для того, чтобы попасть в число наиболее эффективных компаний, только своих сил не всегда достаточно. Нужно привлекать профессионалов-управленцев, т.к., в конечном счете, это более выгодно и экономически более целесообразно. Излишняя самонадеянность в этих вопросах и вера в собственную непогрешимость подчас обходится клиенту намного дороже.

В России к консультантам компании обращаются уже тогда, когда ситуация становится безвыходной, а, например, в Америке — наоборот, в начале возникновения проблем: гораздо проще и намного эффективней сделать что-то еще до начала проблемы, что ее предотвратит еще до того, как она возникнет, чем бороться с возникшей болезнью. В России же упор делается на развитие «скорой помощи», на развитие хирургии в консультировании. Редки случаи, когда компания прекрасно развивается и вызывает консультанта, и еще реже случаи, когда успешная компания обращается к консультанту за тем, чтобы получить рекомендации о том, как еще больше увеличить достигнутый успех.10

Также существует проблема взаимодействия формирующихся российских традиций в консультировании и влияния западной корпоративной культуры на российский рынок. Консультанты, ориентированные на экспансию западных управленческих ценностей, стремятся действовать по принципу «не надо изобретать велосипед — уже все на Западе разработано, нам осталось только это освоить». Эту модель можно назвать экстенсивной. Консультанты, имеющие собственные разработки, свой богатый опыт, который интереснее и продуктивнее западных постулатов, корректируют западные ценности в соответствии с собственными представлениями. Здесь просматривается интенсифицированная модель переосмысления западных ценностей. Но так как практика российского бизнеса отличается от практики западного бизнеса, то представляется, что на пересечении этих двух моделей будут возникать уникальные модели консультирования.

Специфика консультационной деятельности в России

В конце 1980-х — начале 1990-х гг. ряд крупнейших западных консультационных и аудиторско-консультационных фирм начал свою деятельность в России, имея весьма немногочисленный персонал и занимаясь в основном экспертным консультированием и аудитом. Зарубежные консультационные компании представлены в России компаниями так называемой «большой пятерки»: «Arthur Andersen», «PriceWaterhouseCoopers», «Deloitte&Touche», «Ernst&Young», KPMG. Их работа поставлена на поток, есть стандартные технологии и процедуры, которые не подгоняются под специфические условия России.

В настоящее время российские филиалы западных компаний насчитывают, как правило, более 50 специалистов (2/3 из них — граждане России), имеют мощные подразделения, специализирующиеся на организационном консультировании, и дочерние офисы на всей территории бывшего СССР. В области аудита эти фирмы не испытывают затруднений в поисках клиентуры — российские клиенты часто готовы платить уже за одно престижное имя — и не считают, что российские консультационные фирмы являются для них реальными конкурентами. Что касается менеджмент-консалтинга как такового, то ситуация для западных фирм в России более сложная.

Основным источником заказов для них в этой сфере являются программы международной технической помощи, объем которых имеет тенденцию к сокращению. Частные же клиенты, действующие на территории России, предпочитают обращаться к российским консультантам, многие из которых начинали карьеру в западных компаниях и, проработав несколько лет, организовали свой собственный бизнес. Такие фирмы в основном придерживаются западного стиля в работе с клиентами и международных стандартов качества консультационных услуг. Если крупные зарубежные фирмы нуждаются в российском партнере, то они отдают предпочтение именно таким фирмам.

Для России более привычным является понятие «консультирование», нежели «консалтинг». Но под консультированием принято понимать процесс ответа на вопросы, поставленные неспециалистом специалисту. Причем разработка ответов производится по принципу: «Каков вопрос — таков ответ». То есть, если вопрос сформулирован как «можно ли?», то и ответ прозвучит как «можно» или «нельзя» — по такой схеме в советские годы работали подразделения «научной организации труда» и юридические службы предприятий.

В настоящее время отечественные консультационные компании, хотя и не располагают большим опытом в данной области бизнеса, но обеспечены, как правило, штатом квалифицированных сотрудников, которые хорошо разбираются во всех тонкостях российской практики, знают специфические особенности экономики и менталитета, обладают высоким интеллектуальным и образовательным потенциалом. Многие аудиторские фирмы, разобравшись в финансовых проблемах своих клиентов, предлагают услуги по организационному консультированию. В аудиторских командах возникают подразделения специалистов по стратегическому планированию, реорганизации организационных структур, разработке информационных систем поддержки решений.

Консультирование в чистом процессном виде распространено в России в достаточно ограниченном масштабе. К субъектам, занимающимся «чистым» консультированием, можно отнести малые процессно-ориентированные фирмы и индивидуальных консультантов (число как первых, так и вторых достаточно ограничено). В большинстве случаев консультирование в России представляет собой комбинацию определенных экспертных знаний (в области финансов, автоматизации, управления, маркетинга и т.д.) и процессного или обучающего консультирования. Люди, занимающиеся консультированием, чувствуют себя зависимыми от политической и экономической ситуаций в стране, которые практически нельзя предсказать. Налоговое регулирование и платежеспособность предприятий влияют не только на клиентов, но и соответственно на возможности и профессиональную ориентацию консультационных фирм. Стратегическое планирование в таких условиях для них самих осуществляется достаточно редко.

В настоящее время рынок организационного консультирования — быстро растущая отрасль в России. Разрабатываются организационные технологии, о которых до сих пор не имеют ни малейшего представления большинство российских компаний. Но есть ряд проблем, мешающих развитию консультирования в России, даже сейчас, когда вроде бы данный вид деятельности получил достаточное распространение.

Во-первых, не всем понятно, что такое консультирование.

Во-вторых, многие считают, что консультант — синоним слова «мошенник».

В-третьих, это просто нелегкая профессия.

С середины 1990-х гг. российский бизнес шел по накатанной колее и приносил сверхприбыли: к консультантам чаще всего обращались компании по вопросам приватизации, инвестиций, управления финансами, налогообложения, т.е. перед предпринимателями стояла примитивная задача поделить деньги с государством, с акционерами, партнерами по бизнесу.11 После кризиса 1998 г. вопросы об инвестициях стали неактуальны, так как интерес иностранных инвесторов к России был подорван. Многие компании задумались о стратегии реорганизации бизнеса, о сокращении издержек, об оптимизации деловых процессов и финансовых потоков, о мобилизации внутренних резервов реорганизации.

2.2 Основные виды консультационных организаций России, существующих на современном этапе

Разнообразие услуг – причина разнообразия консультационных организаций. Основные из них, следующие:

Крупные многофункциональные и многонациональные фирмы, содержащие несколько сотен профессионалов, имеющие филиалы в разных странах, обслуживающие крупные проекты по полному набору услуг уникальными методами.

Средние консультационные фирмы, содержащие до 100 консультантов, консультирующие мелкие и средние предприятия и более ограниченные географически.

Организации, оказывающие специальные консультационные услуги в области математики, информатики, исследования операций и работающие в области моделирования и прогнозирования.

Консультационные подразделения внутри предприятий и организаций для развития навыков внутреннего консультирования.

Одиночные консультанты, универсалы или специалисты - они независимы и гибко реагируют на запросы.

Консультирующие профессора, работающие и преподающие в вузах.

Нетрадиционные, современные источники услуг: поставка компьютеров и средств связи, программное обеспечение и т. д.

Знание вида организации необходимо при принятии решения, о ее выборе.

Первое решение, которое надо принять – приглашать ли иностранных консультантов. Отличительные черты иностранных консультантов: независимость и беспристрастность, знание рыночных проблем, широта спектра услуг и методологическая подготовленность. Большинство российских руководителей предпочитают приглашать российских консультантов, которые лучше понимают российские проблемы и имеют много неформальных связей в деловых и властных структурах. Большинство российских фирм имеют в составе до 30 консультантов и работают по регионам. В России в настоящее время идет увеличение количества крупных и сложных заказов на консультационные услуги и смена приоритетов в консультационном бизнесе: смещение в сторону промышленности, сворачивание деятельности иностранных фирм, смещение в регионы, повышение квалификации консультантов. 1

На вопрос что нужно клиенту от консультанта, приведу наиболее характерные комментарии.

Василий Прутковский, управляющий директор Департамента консалтинга «Юни-кон/МС Консультационная группа», партнер: «Рискну утверждать, что все направления консультирования, выделенные рейтинговым агентством „Эксперт РА", имеют перспективу развития и свой рынок. Примерную конфигурацию распределения спроса между участниками рынка можно описать в терминах матрицы BCG.

Георгий Мистулов, генеральный директор Российского отделения Accenture, ранее Andersen Consulting: «Я бы назвал еще такое направление, как аутсорсинг — передачу в управление не основных функций по контракту организациям, специализирующимся в соответствующих областях. На российском рынке это пока еще немодно, но уже есть сигналы о том, что руководители организаций приходят к пониманию нерациональности «натурального хозяйства». Эффективная организация не распыляет ресурсы, она сосредоточивает их на ключевых направлениях деятельности, которые составляют ее силу на рынке. Не может кондитерская фабрика сама обеспечить управление современными информационными системами на уровне мировых стандартов. С этим лучше справятся те, кто специализируется в этой области. Не думаю, что аутсорсинг станет «хитом» на российском консалтинговом рынке уже в будущем году, но интерес к нему точно возрастет».

Павел Сюткин, исполнительный директор компании «Партнеръ», развивает тему аутсорсинга: «Ставшее актуальным в 1999—2000 годах увеличение кредитного портфеля за счет промышленных предприятий поставило банки перед необходимостью получения квалифицированных прогнозов, маркетинговых исследований, оценки. Лишь немногие из них пошли по пути создания у себя групп разносторонних экспертов. Большинство готово использовать независимые консультационные компании».

Игорь Цуканов, президент группы « Центр Инвест »: «В последнее время значительно упал спрос на Интернет - консалтинг, услуги, направленные на внедрение интернетовских функций в традиционных компаниях и на развитие чисто интернетовских проектов и направлений бизнеса. Это связано с тем, что несколько поутих бум интернетовских проектов, их прибыльность резко упала, банкротство или «предынфарктное состояние» многих крупных проектов показали инвесторам, что эта золотая жила современности в большой степени исчерпана и «пузырь» так называемой «новой экономики» сдулся. Очень многие традиционные компании, связанные с менее виртуальным бизнесом, уже внедрили у себя все, что было им в этой области необходимо. По-видимому, в ближайшее время возобновится интерес к традиционным услугам консалтинга».

Альберт Еганян, старший партнер юридической фирмы «Вегас-Лекс», эксперт Госдумы: «Перспективным видом консалтинга нам представляется также следующий. Период «дикого» капитализма в России заканчивается, «легкие» деньги тоже. В настоящее время многие руководители столкнулись с такой ситуацией. В 1990—1996 годах, из их предприятий, бывшими директорами и иностранными партнерами, через офшоры были « выведены » огромные денежные средства, которые сейчас затерялись в бескрайних просторах американских и западноевропейских банков. Деньги эти попросту украдены. Возвращать их необходимо, но это очень сложная и длительная международная процедура, требующая привлечения специалистов из России, США, Великобритании и других стран Западной Европы. Сейчас мы уже предоставляем подобные услуги нескольким крупным предприятиям России и СНГ».

Владимир Гладков, президент компании «Объединенные консультанты ФДП»: «На мой взгляд, одно из наиболее перспективных направлений — горный аудит или аудит недропользования. Для недропользователей, представителей капитала, этот аудит важен потому, что впервые в хозяйственный оборот вовлекаются природные запасы как экономическая категория. Во всем мире это основа благополучия нефтяных и газодобывающих компаний. Именно объем природных запасов, находящихся в управлении, владении или собственности компании, служит основой курса ее акций на фондовом рынке. К сожалению, до последнего времени в нашей стране запасы полезных ископаемых практически не рассматривались как экономическая категория, они анализировались прежде всего в объемных характеристиках (килограммах, тоннах и т. д.). Аудит недропользования, выполняемый сторонними независимыми аудиторско-консалтинговыми организациями позволит решить очень важную проблему с недооценкой стоимости активов российских нефтегазодобывающих компании. Аудит недропользования необходим и участникам соглашении о разделе продукцию.

Богдан Коцовский партнер «Юникон/МС Консультационной группы» «Наиболее перспективные консалтинговые услуги на наш взгляд, лежат в секторе IT-технологии внедрение ERP систем в области управленческого и производственного учета (контроллинга) интеграция таких сие тем с финансовым учетом и логистическими процессами, производственными процессами, Интернет - технологиями. Несмотря на бурное развитие IT-технологий в области управления предприятий, проекты внедрения ERP систем в силу их сложности сводились к реализации функции финансового (бухгалтерского) учета и учета операций закупочной и сбытовой политики. И в ближайшей перспективе эта составляющая будет превалировать. Но все больше возрастают потребности в ERP системах у управленческого звена, и сами системы наращивают функциональные возможности, для поддержки принятия решений. Особенно большой спрос на системы поддержки принятия решений существует там, где внедрена первая очередь ERP-системы как системы финансового учета и логистики, где регламентирован документооборот, где уже есть своя история. Растут потребности в интеграции ERP-систем с производственными системами А развитие Интернет - технологий предоставит возможность эффективного взаимодействия ERP-систем с внешним миром»

Алексей Бушуев, генеральный директор компании «Аналитический центр», Ярославль «Идти «широким фронтом» на рынке становится все менее выгодным. Критичной становится возможность компании концентрировать ресурсы на реализации конкретных рыночных возможностей на точно определенных участках. В то же время во многих компаниях еще нет достаточно квалифицированных маркетологов, которые бы могли своевременно выявить спектр рыночных возможностей, выработать критерии для их выбора, а также предложить конкретные маркетинговые программы и реализовать их.

Константин Осетров президент компании « Евроменеджмент »: Перспективным мы считаем комплексный кадровый консалтинг. Лозунг «Кадры решают все» не только не устарел для сегодняшней России, но и приобрел еще больший вес, так как грамотно построенная и функционирующая подсистема управления «человеческим ресурсом» до известной степени может компенсировать недостатки других подсистем менеджмента. Необходимо отметить и практическое отсутствие конкуренции на этом рынке. Западные консалтинговые компании не имеют специфического российского опыта в области комплексного кадрового консалтинга и вряд ли в ближайшем будущем обозначат свое присутствие на российском рынке. Им просто слишком затратно адаптировать уже отработанные западные технологии под наши реалии (проблемы кросс - культурных различий, менталитета и т.д.)».

Развитие управленческого консультирования

Развитие управленческого консалтинга в России: динамика, проблемы, перспективы. Использование внешнего управленческого консультирования необходимо на современном этапе большинству российских компаний для совершенствования качества управления. Осознание этого факта и, соответственно, повышение внимания к консалтингу со стороны российского бизнес-сообщества привело к тому, что отрасль управленческого консалтинга стала сегодня одной из наиболее динамично развивающихся сфер отечественной экономики. Актуальность вопросов, связанных с состоянием и перспективами развития российского управленческого консалтинга, определила тематику исследования, проведенного Ассоциацией Менеджеров. В исследовании использовались материалы интервью с представителями консалтинговых компаний, а также результаты опроса 200 высших руководителей и директоров функциональных подразделений, ведущих российских компаний. Динамика развития отрасли. В то время как европейский рынок в целом растет медленнее мирового (ожидаемый рост в среднем составит 3,7%), страны Центральной и Восточной Европы, становящиеся на путь рыночной экономики, представляют собой небольшие, но быстро растущие рынки консалтинговых услуг. Среди наиболее перспективных эксперты отмечают Польшу, Венгрию, страны Балканского региона и Россию. Объем российского рынка услуг управленческого консультирования относительно небольшой, однако сегодняшний этап развития отечественной экономики и наблюдаемые экономические тенденции позволяют ему расти темпами, немыслимыми для других отраслей российской экономики. Увеличиваясь из года в год, внутренний спрос на услуги управленческого консультирования приблизился в 2003 г. к полумиллиарду долларов, что сравнимо с показателями таких европейских стран, как Дания и Норвегия. Управленческий консалтинг начинает играть заметную роль как отрасль российской экономики. В 2003 г. ее вклад в ВВП России составил более 0,18%, что сопоставимо со среднеевропейским показателем середины 1990-х годов (аналогичный европейский показатель в 2003 г. составил около 0,40%). Значительная часть рыночной доли (до 60%) российского рынка консультационных услуг до сих пор принадлежит иностранным консалтинговым корпорациям, большинство из которых скрывают финансовые результаты деятельности в России. Они образуют отдельный ценовой сегмент, на котором действует лишь 5-7 крупнейших российских компаний. Однако сегодня в России существует большой и динамично растущий конкурентный рынок, на котором действует множество отечественных консалтинговых компаний. Общее их число без учета индивидуальных консультантов составляет около трех тысяч. К элите консалтингового бизнеса можно причислить около 150 компаний, наиболее крупные из которых уже сопоставимы или даже превосходят местные отделения иностранных корпораций по выручке, численности персонала и эффективности деятельности.12 До 80% всей выручки приходится на консалтинговые компании, расположенные в Центральном федеральном округе, однако активно развиваются и региональные фирмы. В России все еще продолжается бум на ИТ-консалтинг. В общий объем выручки российских консалтинговых компаний наибольший вклад вносят услуги, оказываемые в ИТ-сфере (около 40% совокупной выручки), причем наибольшая динамика роста наблюдается в управленческом консалтинге в сфере ИТ. Объем выручки от консультаций в сфере стратегического планирования и организационного развития относительно стабилен и составляет около 12%, что соответствует среднеевропейскому уровню. Крайне мал относительно среднеевропейского уровня объем выполняемых проектов в сфере HR и операционного менеджмента. Востребованность консалтинговых услуг. Лучшим доказательством востребованности услуг по управленческому консультированию российским бизнесом является следующий факт: более 80% опрошенных нами менеджеров высшего звена указали на то, что затраты их компаний на услуги консультантов за прошедший 2003 г., по крайней мере, не сократились.

Рис.1 Динамика изменения объема совокупной выручки российских компаний от предоставления услуг управленческого консультирования, млн. долл. США

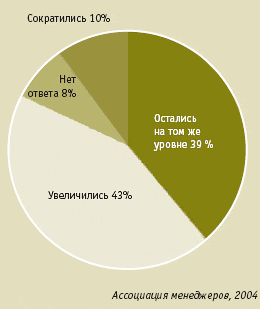

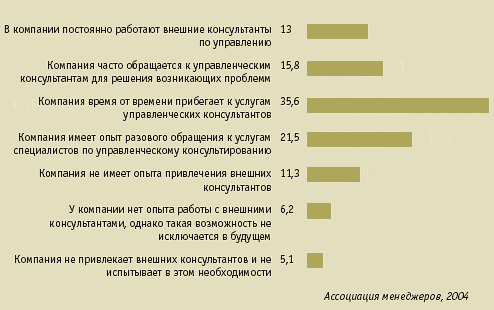

При этом увеличение затрат на консультантов наблюдалось в 43% компаний. Интересно сопоставить полученный результат с изменением численности управленческого состава российских компаний. Результаты исследования показывают, что его сокращение наблюдалось практически в каждой третьей компании. Речь, безусловно, не идет о замене внутренних управленцев на внешних консультантов, но определенная динамика прослеживается – внешний консалтинг в решении ряда вопросов более эффективен, чем разросшийся бюрократизированный управленческий аппарат многих российских предприятий. Результаты исследования показывают, что более 60% российских предприятий уже имеет опыт неоднократного общения с внешними консультантами. Здесь респонденты разделились на три практически равные группы. Почти 30% опрошенных указали на то, что компания часто обращается за помощью к внешним консультантам, причем в 13% компаний консультанты работают постоянно. Еще треть опрошенных признались, что время от времени прибегают к услугам специалистов по управленческому консультированию. Оставшаяся треть респондентов отметили, что имеют лишь разовый опыт общения с консультантами или вообще никогда не обращались к ним. При этом 6,2% не исключают такой возможности и являются потенциальными клиентами консалтинговых компаний. На сегодняшний день в российской экономике не существует отрасли, которая бы не использовала возможности, предоставляемые консультантами. Однако, как и в предшествующие годы, по объемам заказываемых консалтинговых услуг безоговорочно лидирует промышленность, обеспечивая консультантам 60-70% совокупной выручки, причем наибольший объем доходов консалтинговых компаний обеспечивают предприятия нефтяной и нефтегазовой отрасли, электроэнергетики. Заметную роль (порядка 12% совокупной выручки) также играет финансовый сектор. Непропорционально мала доля заказов от предприятий, работающих в сфере услуг (в то время как в структуре ВВП России они занимают более 50%). Нецивилизованными с точки зрения потребления консалтинговых услуг эксперты называют строительную отрасль, компании, связанные с недвижимостью и розничной торговлей. Услугами управленческого консультирования пренебрегают предприятия тех отраслей и сфер экономики, в которых отсутствует жесткая конкурентная среда или ощущается нехватка финансов. В первом случае у менеджеров просто отсутствует мотивация к более эффективному ведению бизнеса.

Рис.2. Изменение затрат российских компаний на услуги консультантов в 2004 г.

В случае же дефицита финансов большинство руководителей этого сектора вообще не думают о консалтинге – их предприятиям не хватает средств даже на решение текущих проблем. Именно такая ситуация складывается в сельском хозяйстве, угольной промышленности, на многих машиностроительных и транспортных предприятиях. Более всего бизнес привлекает возможность использования знаний и навыков, которыми обладают профессиональные консультанты (это отмечают почти 60% опрошенных). Без внешних консультантов не обойтись в случае необходимости проведения независимой диагностики компании. Более 50% респондентов указывают на то, что прибегают к услугам внешних консультантов для получения непредвзятого «снимка» организации. Эти управленцы небезосновательно полагают, что оценка решения со стороны внешнего эксперта поможет избежать неконструктивных возражений и сопротивления персонала. Всего несколько человек указали на использование услуг консультантов в случае возникновения кризисной ситуации в компании.

Рис.3. Частота использования российскими предприятиями услуг внешних консультантов по управлению

Анализируя такой результат, можно сделать предположения, во-первых, о недостаточной информированности представителей российского бизнеса о возможностях, предоставляемых современным управленческим консалтингом, а во-вторых, о все еще недостаточной открытости российского бизнеса и наличии некоторых «комплексов» в признании, например, того, что компания может попасть в кризисную ситуацию.

Карта российского консалтинга на начало второго тысячелетия.

В сфере услуг при составлении карты российского консалтинга были выделены только наиболее крупные отрасли.13 В связи с этим, некоторым компаниям пришлось вынести в раздел «прочее», серьезные сумму из своей совокупной выручки: 4, 6 миллионов рублей, заработаны компанией МКД на обслуживании гостиничного бизнеса, 1 миллион рублей, полученные фирмой «Русаудит Дорнхоф, Евсеев и партнеры» за услуги средствам массовой информации. Объединить же подобные виды услуг в более крупные блоки трудно. Они имеют серьезную специфику, и опыт специалистов по туристическим фирмам никак не поможет при работе с ресторанным бизнесом. В результате рассматривались лишь три следующие сферы услуг: торговля, транспорт и связь. Во внутреннем валовом продукте России наибольшая доля принадлежит торговля – 20 %. Однако в этой сфере услуг очень много мелких фирм, не нуждающихся в консультационных услугах, хотя, несомненно, существуют и сегмент, отвечающий сформулированным объективным критериям – жесткая конкуренция и крупные игроки. И в торговле именно компании этого сегмента выступают основными заказчиками консультантов1.

Что касается связи, то эта отрасль представляет собой идеальную клиентскую базу консультантов. Она сочетает агрессивную конкурентную среду, состоящую исключительно из крупных игроков, молодой развивающийся бизнес, применение высоких технологий. Не случайно связь и телекоммуникации, имея лишь один и шесть десятых процента в Российском внутреннем валовом продукте, совокупной выручке консалтинговых компаний обеспечили почти четыре процента. Наибольший спрос в этой отрасли предъявляется на информационные технологии, как в области управленческого консалтинга, так и в области системной интеграции.

Картина, сложившаяся в транспорте, на первый взгляд выглядит парадоксально. Железные дороги, входящие в структуру Министерства путей сообщения, по-прежнему играют ключевую роль в транспортной системе страны. Эта естественная монополия охватывает на сегодняшний момент только государственные предприятия. Вопрос о привлечении инвесторов без решения об акционировании отрасли поднимать рано. А концепция реструктуризации откладывается на неопределенный срок. Таким образом, консультанты оказались востребованы транспортной отраслью исключительно из-за её внутренней потребности в самоанализе. Московской консалтинговой компании «Ким и партнеры» удалось предоставить транспортным предприятиям услуг на 38, 6 миллионов рублей. Суть проекта заключалась в том, что проводилась оценка актива предприятия, в частности их основных фондов, а на основе полученных результатов осуществлялся перевод бухгалтерской отчетности предприятий в международные стандарты.

Глубинные причины проникновения консалтинга практически во все сферы экономики страны кроются в серьезном изменении мотивации руководителей предприятий, принимающих такие решения. Представители всех консалтинговых компании, принявших участие в экспертном опросе, в один голос свидетельствуют о качественно новых требованиях, которые предъявляют менеджеры фирм-клиентов к потенциальным консультантам-исполнителям.

Еще несколько лет назад соображения престижа при обращении в крупные международные компании играли не последнюю роль. В случаях выхода на международные рынки, это было оправдано в большей степени; в других случаях в меньшей. Процесс переговоров между клиентом и исполнителем подчас превращался в итеративный процесс выяснения потребностей предприятия и возможностей консультанта. Обращаясь к консультантам, менеджер слабо представлял, что можно от них получить, и нередко формулировка его запроса сводилась в сущности к одному: «Помогите!». И обычно помощь требовалась в решении налоговых и юридических проблем.

На сегодня ситуация изменилась. Привлечение квалифицированных менеджерских кадров и вложения в повышение квалификации управленческого персонала не прошли даром. Современный клиент консалтинговой компании — это топ-менеджер, который прекрасно разбирается в современных методах анализа, великолепно знает case-технологии, и красивой цветной презентацией его не впечатлишь.

Профессиональный уровень топ - менеджеров позволяет им перейти к нормальной постановке вопроса: «Мне необходимо получить следующий результат, но я не хочу отвлекать свои ресурсы для разовой работы, которую консультант сделает лучше».

Причем акцент делается именно на конечный практический результат. Другими словами, умный совет, который «производит» консультант, теперь все чаще становится не конечным, а промежуточным итогом работы консалтинговой компании на проекте клиента. На плечи консультанта все чаще ложится теперь внедрение его собственных указаний (хотя первую скрипку здесь уже играет сам заказчик). Такой альянс на заключительной стадии проекта повышает и ответственность консультантов, и уверенность клиентов в принимаемых решениях.

Повышение квалификации руководящего состава российских предприятий и представление о всем комплексе услуг консалтинговых компаний позволило менеджерам перейти от постановки частных проблем (оптимизация налогов, тренинг для персонала и т. п.) к более системному решению повышения эффективности предприятия (оценка предприятия — перевод финансовой отчетности на международные стандарты — оптимизация финансовых потоков включая оптимизацию налогообложения — системная интеграция — выход в «новую экономику» и т д.).

И наконец, топ-менеджер на рынке консалтинговых услуг перестал походить на слепого котенка. Средства массовой информации сделали свое дело, и руководители предприятий представляют себе наработанный опыт и размах возможностей той или иной консалтинговой компании. Предприятия выбирают себе консультантов под проблему и, если считают это целесообразным, работают по различным вопросам с разными консультантами.

2.3 Ведущие компании по оказанию консалтинговых услуг в России

Рейтинги консультационных компаний

Неотъемлемой частью рынка консалтинговых услуг являются рейтинги консультационных компаний. Эти своеобразные индикаторы весьма условны. Тем не менее, они помогают ориентироваться при выборе консультанта и поныть конкурентное соотношение сил.

На Западе рейтинги публикуются в «Consultant News» (рейтинг 50 крупнейших фирм), «Management Consultant International» (рейтинг 45 крупнейших компаний, групп) и др.

Специфика российского рынка консалтинговых услуг отражена в специализированных рейтингах, проводимых независимыми рейтинговыми агентствами. Первый в России и пока единственный рейтинг 80 консалтинговых групп составлен Рейтинговым агентством «Эксперт РА» при методической поддержке Ассоциации консультантов по экономике и управлению (АКЭУ). В данном разделе приведен именно этот рейтинг, опубликованный в 2000 году в еженедельнике «Эксперт» №25 от 03. 07. 2000 г.

Двадцать наиболее эффективных консалтинговых групп России1

Таблица 2.1

|

№ |

Место в рейтинге «Российский консалтинг» |

Консалтинговая группа |

Местоположение центрального офиса |

Выручка на одного специалиста в 1998г. (тыс. руб.) |

|

1. |

8 |

«Консалтинг. Аудит» |

Новосибирск |

3370, 8 |

|

2. |

38 |

ООО «Аудитор» |

Красноярск |

3181, 0 |

|

3. |

2 |

«ЦентрИнвест МК» |

Москва |

3035, 2 |

|

4. |

1 |

PricewaterhouseCoopers |

Москва |

2755, 1 |

|

5. |

7 |

«Топ-Аудит» |

Москва |

1748, 4 |

|

6. |

74 |

«Аудиторско –консультативное агентство» |

Волгоград |

1480, 0 |

|

7. |

22 |

«Демб и партнеры. Консаудит» |

Москва |

1138, 5 |

|

8. |

12 |

Объединенные консультанты «ФДП» |

Москва |

1077, 4 |

|

9. |

10 |

«ПАКК»-«Универс-Аудит» |

Москва |

958, 7 |

|

10. |

5 |

ФБК (PKF) |

Москва |

957, 4 |

|

11. |

65 |

«СВ-Аудит» |

Москва |

950, 2 |

|

12. |

29 |

Центр «Эксперт» |

Москва |

927, 5 |

|

13. |

39 |

ИНСЭИ |

Санкт-Петербург |

914, 7 |

|

14. |

16 |

Консалтинговоя группа «Лекс» |

Тюмень |

877, 6 |

|

15. |

45 |

«ФС Консалтинг» |

Москва |

875, 0 |

|

16. |

6 |

Росэкспертиза |

Москва |

871, 0 |

|

17. |

32 |

ИКФ «Альи» |

Санкт-Петербург |

863, 9 |

|

18. |

3 |

«Юникон/МС» |

Москва |

841, 3 |

|

19. |

14 |

«Ким и Партнеры» |

Москва |

797, 0 |

|

20. |

24 |

«Алруд» |

Москва |

776, 4 |

Восемьдесят консалтинговых групп России по итогам 1999 года1.

Таблица 2.2

|

№ |

Место по итогам 1998 г. |

Консалтинговая группа |

Местоположение центрального офиса |

Выручка от оказания консалтинговых услуг за 1999г. (тыс. руб.) |

Среднее число консультантов в 1999 г. |

Выручка на одного консультанта в 1999 г. |

Выручка от оказания консалтинговых услуг за 1998г. (тыс. руб.) |

Прирост выручки (%) за 1999 г. |

|

1 |

1 |

PricewaterhouseCoopers |

Москва |

1093756 |

397, 0 |

2755, 1 |

576255 |

89, 8 |

|

2 |

2 |

«ЦентрИнвест МК» |

Москва |

136585 |

45, 0 |

3035, 2 |

43830 |

211, 6 |

|

3 |

3 |

«Юникон/МС» |

Москва |

114416 |

136, 0 |

841, 3 |

37539 |

204, 8 |

|

4 |

10 |

«РОЭЛ Консалтинг» |

Москва |

82137 |

108, 1 |

759, 8 |

17553 |

367, 9 |

|

5 |

5 |

ФБК (PKF) |

Москва |

55532 |

58, 0 |

957, 4 |

26492 |

109, 6 |

|

6 |

8 |

Росэкспертиза |

Москва |

48776 |

56, 0 |

871, 0 |

19626 |

148, 5 |

|

7 |

7 |

«Топ-Аудит» |

Москва |

35493 |

20, 3 |

1748, 4 |

21667 |

63, 8 |

|

8 |

4 |

«Консалтинг. Аудит» |

Новосибирск |

35056 |

10, 4 |

3370, 8 |

29687 |

18, 1 |

|

9 |

12 |

Институт проблем предпринимательства |

Санкт-Петербург |

33715 |

87, 0 |

387, 5 |

15156 |

122, 5 |

|

10 |

«ПАКК» - «Универс-Аудит» |

Москва |

33556 |

35, 0 |

958, 7 |

н. д. |

н. д. |

|

|

11 |

9 |

«Русаудит Дорнхов, Евсеев и партнеры» |

Москва |

33369 |

73, 0 |

457, 1 |

19157 |

74, 2 |

|

12 |

Объединенные консультанты «ФДП» |

Москва |

32322 |

30, 0 |

1077, 4 |

н. д. |

н. д. |

|

|

13 |

11 |

«БДО Руфаудит» |

Москва |

31971 |

63, 0 |

507, 5 |

15380 |

107, 9 |

|

14 |

«Ким и партнеры» |

Москва |

30366 |

38, 1 |

797, 0 |

н. д. |

н. д. |

|

|

15 |

6 |

«Гориславцев и К. Аудит» |

Москва |

28669 |

40, 0 |

716, 7 |

25938 |

10, 5 |

|

16 |

13 |

Консалтинговая группа «Лекс» |

Москва |

27459 |

31, 3 |

877, 6 |

14883 |

84, 5 |

|

17 |

15 |

«Про-инвест консалтинг» |

Москва |

21701 |

45, 0 |

482, 3 |

13383 |

62, 2 |

|

18 |

18 |

«Балт-аудит-эксперт» |

Санкт-Петербург |

20770 |

40, 0 |

519, 2 |

9092 |

128, 4 |

|

19 |

«Современные бизнес-технолонии» |

Москва |

20582 |

33, 0 |

623, 7 |

н. д. |

н. д. |

|

|

20 |

16 |

МКД (ПКФ) |

Санкт-Петербург |

19335 |

36, 3 |

532, 6 |

9602 |

101, 4 |

|

21 |

14 |

«ЭНПИ Консалт» |

Москва |

17107 |

33, 0 |

518, 4 |

14082 |

21, 5 |

|

22 |

56 |

«Денб и партнеры. Консаудит» |

Москва |

14800 |

13, 0 |

1138, 5 |

828 |

1687, 9 |

|

23 |

17 |

«Прогрессор» |

Москва |

14079 |

20, 0 |

704, 0 |

9100 |

54, 7 |

|

24 |

29 |

«АЛРУД» |

Москва |

13199 |

17, 0 |

776, 4 |

3345 |

294, 6 |

|

25 |

20 |

«ИНЭК»-«Финаудитсервис» |

Москва |

12736 |

20, 0 |

636, 8 |

8029 |

58, 6 |

|

26 |

24 |

Компания «ФТК» |

Москва |

12085 |

25, 0 |

483, 4 |

4094 |

195, 2 |

|

27 |

23 |

ЭКФИ |

Москва |

11400 |

63, 4 |

179, 8 |

4747 |

140, 2 |

|

28 |

19 |

МКПЦН |

Москва |

10998 |

17, 0 |

647, 0 |

8729 |

26, 0 |

|

29 |

Центр «Эксперт» |

Москва |

10203 |

11, 0 |

927, 5 |

н. д. |

н. д. |

|

|

30 |

21 |

«Уральская группа антикризисных технологий» |

Екатеринбург |

9520 |

62, 5 |

152, 3 |

7502 |

26, 9 |

|

31 |

«Бона Фиде Финанс» |

Москва |

9433 |

24, 0 |

393, 0 |

н. д. |

н. д. |

|

|

32 |

37 |

ИКФ «Альт» |

Санкт-Петербург |

8553 |

9, 9 |

863, 9 |

2245 |

280, 9 |

|

33 |

«Скотт, Риггс и Флетчер (аудит) ЛТД» |

Москва |

7563 |

34, 0 |

222, 5 |

н. д. |

н. д. |

|

|

34 |

47 |

«АК консалтинг» |

Москва |

7508 |

15, 0 |

500, 5 |

1351 |

455, 7 |

|

35 |

59 |

Национальное агентство аудита |

Москва |

7500 |

37, 0 |

202, 7 |

500 |

1400, 0 |

|

36 |

38 |

«Альянс Центр Консалтинг» |

Химки (Московская область) |

6742 |

16, 0 |

421, 4 |

2096 |

221, 7 |

|

37 |

31 |

АРНИ |

Москва |

6471 |

12, 0 |

539, 3 |

2648 |

144, 4 |

|

38 |

40 |

ООО «Аудитор» |

Красноярск |

6362 |

2, 0 |

3181, 0 |

1815 |

250, 6 |

|

39 |

28 |

ИНСЭИ |

Санкт-Петербург |

6311 |

6, 9 |

914, 7 |

3470 |

81, 9 |

|

40 |

57 |

«Информконтракт» |

Москва |

6030 |

19, 0 |

317, 4 |

790 |

663, 3 |

|

41 |

45 |

«Союзаудит» |

Москва |

5913 |

8, 0 |

739, 1 |

1574 |

275, 7 |

|

42 |

26 |

«Аудит-Консалтинг (PKF) » |

Казань |

5908 |