Cущность рисков в системе менеджмента

Содержание

Введение

1. Методические основы управления рисками

1.1 Риски в системе менеджмента: понятие, определение, значение

1.2 Классификация рисков

1.3 Методы управления рисками и пути снижения рисков

2. Политика управления рисками на мебельной фабрике АСМ

2.1 Организационно-экономическая характеристика мебельной фабрики

2.2 Анализ факторов и причин возникновения рисков в организации

2.3 Анализ действующей системы управления рисками на мебельной фабрике АСМ

3. Разработка и реализация программы по снижению рисков на мебельной фабрике АСМ

3.1 Особенности принятия решений в условиях риска и неопределенности

3.2 Организационные мероприятия по снижению рисков

Заключение

Литература

Приложение

Введение

Актуальность работы. Переход к рыночной экономике, юридическое признание собственности возродили в России активную предпринимательскую деятельность. За терминами "предпринимательство" и "предприниматель" стоит предприятие - сложный организм, представляющий собой производственно-хозяйственную систему, задача которой — производить продукцию, работы и услуги. Деятельность предприятия как субъекта рыночных отношений протекает в условиях жесткой конкуренции между товаропроизводителями. Именно конкурентная рыночная среда создает наиболее благоприятные условия для экономического развития, как отдельного предприятия, так и общества в целом и является движущей силой социального и экономического прогресса.

Однако решения в деятельности предпринимательских организаций приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать (рассчитать), как говорится, на все 100%. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, приводящих к положительному или отрицательному исходу принимаемых индивидуумами решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться в условиях всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории особое внимание уделяют исследованию проблем риска в предпринимательской деятельности.

Объектом исследования курсовой работы является мебельная фабрика АСМ г. Барнаула. В качестве предмета исследования курсовой работы выступают методические основы управления рисками предприятия.

В связи с этим цель данной работы – изучить сущность рисков в системе менеджмента и в разработке механизма управления рисками предприятия в современных условиях хозяйствования. В соответствии с поставленной целью в курсовой работе необходимо решить следующие задачи:

проанализировать теоретические источники по управлению рисками в организации;

раскрыть понятие, значение и определение риска в организации;

привести классификацию основных типов рисков;

изучить методы управления рисками и основные пути снижения рисков;

провести анализ политики управления рисками на мебельной фабрике АСМ г. Барнаула;

разработать программу по снижению рисков на мебельной фабрике.

При написании данной работы использовались следующие методы и приемы: диалектический, абстрактно-логический; анализ и синтез.

Анализ опубликованных работ свидетельствует о том, что проблема управления рисками предприятия в той или иной степени получила отражение в сравнительно небольшом количестве научных трудов. Среди теоретиков, внесших реальный вклад в развитие теории риска, можно выделить таких ученых, как А.П. Альгин, Г.Б. Клейнер, В.Н. Гранатуров, В.С. Романов, М.Г.Лапуста, Н.В. Хохлов, Г.В. Чернов.

Методологическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, журнальные статьи, материалы научных семинаров и конференций, связанные с проблемами риска.

1. Методические основы управления рисками

1.1 Риски в системе маркетинга: понятие, определение, значение

Существует большое разнообразие мнений по поводу понятия определения, сущности и природы риска. Это связано с многоаспектностью этого явления, недостаточным использованием в реальной деятельности, игнорированием в существующем законодательстве. Рассмотрим два понятия, которые дополняют друг друга и охватывают общее содержание риска.

Первое определение заключается в том, что риск определяют как вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности [8, с. 11]. Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события, возможности неудачи, возможности опасности.

Второе определение риска сопряжено с понятием "ситуация риска". Ситуацией, вообще, называется сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Обстановка может способствовать или препятствовать осуществлению данного действия.

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия:

наличие неопределенности;

необходимость выбора альтернативы (включая отказ от выбора);

возможность оценить вероятность осуществления выбираемых альтернатив.

Ситуация риска качественно отличается от ситуации неопределенности. При ситуации неопределенности вероятность наступления результатов решений или событий в принципе не устанавливаема. Следовательно, ситуация риска является разновидностью ситуации неопределенности, т.к. в ней наступление событий вероятно и может быть определено.

По своей природе риск делят на три вида [7, с. 17-18]:

1. Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

2. Когда вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

3. Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Исходя из этих условий второе определение риска следующее. Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия) [7, с. 18].

Более полно риск определяют как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".

1. Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2. Вероятность достижения желаемого результата.

3. Отсутствие уверенности в достижении поставленной цели.

4. Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь и доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность [20, с. 10].

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Исходя из этого, выделим основные причины неопределенности (риска):

Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

Случайность. Когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов.

Наличие противоборствующих тенденций, столкновение интересов. Это военные действия, межнациональные конфликты.

Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

Неполнота, недостаточность информации об объекте, процессе, явлении. Эта причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

Ограниченность, материальных, финансовых, трудовых и др. ресурсов при принятии и реализации решений; невозможность однозначного познания объекта при сложившихся уровне и методах научного познания; ограниченность сознательной деятельности человека, существующие различия в социально-психологических установках, оценках, поведении.

Таким образом, риск можно понимать как экономическую категорию, количественно (да и качественно) выражающуюся в неопределенности исхода намеченной к осуществлению предпринимательской деятельности, отражающей степень неуспеха (или и успеха) деятельности предпринимателя (фирмы) по сравнению с заранее планируемыми результатами. Эффективность организации управления риском во многом определяется классификацией риска.

1.2 Классификация рисков

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные [17, с. 239-240].

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естественным рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски - это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства. К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.;

введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

неблагоприятное изменение налогового законодательства;

запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски - это риски, связанные с перевозками грузов автомобильным, морским, речным, железнодорожным транспортом, самолетами и т.д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки. По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п. [19, с. 41-42].

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selectio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

По другой классификации риски можно разделить на следующие виды [16, с. 35-36]:

Деловые риски: риски, связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций);

Организационные риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы компании;

Рыночные риски — это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, трансляционный валютный риск, риск потери ликвидности и пр.;

Кредитные риски — риск того, что контрагент не выполнит свои обязательства в срок;

Юридические риски — это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.;

Технико-производственные риски — риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, несоблюдение производственных технологий и процессов, ряд строительных рисков и пр.

Данная классификация не только четко трактует принадлежность рисков к конкретной группе, позволяя унифицировать оценку риска, но и наиболее полно охватывает множество рисков, что позволяет грамотно подойти к проблеме выявления рискообразующих факторов (РОФ) и разработке путей их снижения в организации.

1.3 Методы управления рисками и пути снижения рисков

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей — с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь, характером экономического развития государства и, как следствие, группами рассматриваемых рисков.

Однако, несмотря на различия в предпочтениях, следует учитывать, что развитие экономических отношений в России способствует внедрению западного опыта и, как следствие, сближению российского и западного подходов к управлению и исследованию рисков.

Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени [24, с. 77].

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например страховой компании.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

диверсификация;

приобретение дополнительной информации о выборе и результатах;

лимитирование;

самострахование;

страхование [26, с. 93-94].

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску. Самострахование логично, когда стоимость страхуемого имущества относительно невелика по сравнению с имущественными и финансовыми параметрами всего бизнеса. Например, крупной корпорации нецелесообразно через страховую компанию страховать от пожара свое оборудование, которое установлено в небольшом арендованном ею помещении. Самострахование также имеет смысл, когда вероятность убытков чрезвычайно мала, когда фирма владеет большим количеством однотипного имущества. Так, транснациональные нефтяные компании, владеющие несколькими сотнями танкеров, практикуют самостраховку. Расчет очень простой и логичный: потеря одного танкера в год, что маловероятно, обойдется компании дешевле, чем плата страховых взносов за все танкеры.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

В Приложении 1 и 2 представлены способы уменьшения негативных последствий от различных видов риска, с которыми может столкнуться предприниматель [26, с. 95-97].

Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков [28].

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

управление рисками должно осуществляться в рамках корпоративной стратегии организации;

управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

управление рисками должно носить системный характер;

управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

Сущность каждого этапа управления рисками предполагает применение различных методов.

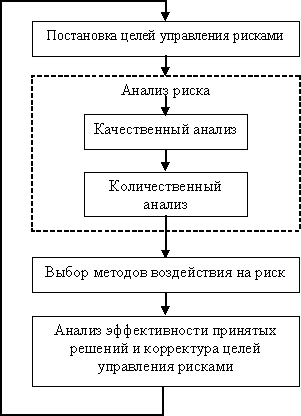

Весь процесс управления рисками можно отобразить следующим образом (рис. 1.1) [26, с. 100]:

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежание риска, снижение риска, принятие риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Рис. 1.1. Процесс управления рисками

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками [29, с. 103].

Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса РОФ, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности.

При разработке программы мероприятий по управлению рисками специалистам службы риск-менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих объем возможного ущерба. В качестве таких параметров наиболее целесообразно использовать воздействия рисков на финансовые потоки и финансовое состояние предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы. Программа обязательно должна быть утверждена руководством предприятия и учтена при финансово-производственном планировании.

Все вышеизложенное позволяет сделать вывод о том, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

2. Политика управления рисками на мебельной фабрике АСМ

2.1 Организационно-экономическая характеристика мебельной фабрики

Мебельная фабрика АСМ расположена по адресу: г. Барнаул, пр. Космонавтов, 12в. Основной вид деятельности фирмы заключается в оказании услуг по производству мебели. Для поддержки стабильности основной деятельности в условиях рыночных отношений фирма предлагает своим клиентам следующее:

производство мягкой мебели для дома: комплекты, состоящие из кресел и диванов, отдельно диваны, диван-кровати, кресла, раскладные кресла, мягкие уголки для гостиной комнаты;

ремонт мебели, как произведенной нашей фирмой, так и другими производителями;

производство мягкой мебели для офисов;

сборка готовых комплектов мебели по заказам населения;

предоставляем консультации квалифицированного специалиста по вопросам оформления квартиры, офиса;

продаем в розницу необходимые детали мебели, пиломатериал;

доставка мебели по месту назначения.

Несмотря на то, что рынок мягкой мебели представлен в городе довольно широко, большая часть производителей мебели являются частными предпринимателями без образования юридического лица. Такая форма предпринимательства является менее устойчивой, чем организация бизнеса посредством создания фирмы, которая является юридическим лицом.

Характерной чертой производимой нами мебели является ее качество. Фирмой закуплено совершенное оборудование по обработке древесины, оборудование обслуживает персонал широкого профиля – все это позволит добиться желаемого результата. Немаловажным моментом является то, что фирма по желанию клиента производит доставку мебели по месту назначения. В настоящее время перед мебельной промышленностью поставлены задачи повышения качества и улучшения ее ассортимента, а также снизить материалоемкость и трудоемкость выпускаемых изделий. Эти мероприятия планируется выполнить главным образом за счет широкого внедрения в мебельной промышленности последних достижений науки и техники. Основные цели и задачи, стоящие перед фабрикой на ближайшие 5 лет, следующие:

Достижение высокого качества продукции;

Закрепление позиций мебельной фабрики АСМ на мебельном рынке Сибирского региона;

Ежегодный рост объема продаж и прибыли на 30%.

В таблице 2.1 приведены технико-экономические показатели деятельности фабрики за 2004-2005 гг.

Таблица 2.1 Технико-экономические показатели мебельной фабрики АСМ за 2004-2005 гг.

|

Показатели |

2004 г. |

2005 г. |

Изменения |

Темп роста, % |

|

Выручка от реализации продукции (работ, услуг), тыс. руб. |

7845,02 |

9880,88 |

2035,86 |

126 |

|

Среднесписочная численность работников, чел. |

43 |

43 |

0 |

100 |

|

Производительность труда, руб./чел. |

182,44 |

229,79 |

47,35 |

126 |

|

Фонд оплаты труда, тыс. руб. |

718861 |

1634533 |

915672 |

227 |

|

Среднегодовой уровень оплаты труда, руб. |

16718 |

38012 |

21294 |

227 |

|

Среднегодовая стоимость ОПФ тыс.руб. |

82,065 |

163,66 |

81,595 |

199 |

|

Фондоотдача на 1 руб. основных фондов, руб./руб. |

95,6 |

60,37 |

-35,23 |

63 |

|

Фондовооруженность, руб./чел. |

1,91 |

3,81 |

1,9 |

199 |

|

Среднегодовая стоимость остатков оборотных средств |

6610,58 |

9053,11 |

2442,53 |

137 |

|

Себестоимость продукции (работ, услуг), тыс.руб. |

5388,73 |

7545,52 |

2156,79 |

140 |

|

Затраты на 1 руб. продукции (работ, услуг), руб./руб. |

0,67 |

0,76 |

0,09 |

113 |

|

Прибыль от реализации продукции, тыс.руб. |

2235,99 |

1766,60 |

-469,39 |

79 |

|

Финансовый результат |

+1808,4 |

+985,14 |

-823,26 |

54 |

|

Рентабельность, руб./руб.: - продукции - основной деятельности |

28,5 39,86 |

17,9 21,77 |

-10,6 -18,09 |

63 55 |

По данным таблицы 2.1 основные показатели значительно увеличились за 2005 год. Так выручка от реализации выросла по сравнению с прошедшим периодом на 2035,86 тыс. рублей. Однако наблюдается увеличение затрат на рубль реализованных услуг на 0,09 руб. Произошло это из-за увеличения себестоимости продукции и коммерческих расходов при условии, что цены на продукцию оставались на уровне 2004 года. Производительность труда увеличилась на 26%, что позволяет сделать вывод об уровне автоматизации труда. В эффективной работе любого предприятия традиционно важную роль играет руководитель. Опыт последних лет показал, что практически в одинаковых экономических и социальных условиях одни предприятия не только выжили, но и успешно развиваются, а другие оказались несостоятельными и переживают тяжелейший кризис. Анализ состояния этих предприятий показал, что в значительной степени судьба предприятия находилась и до сих пор находится в руках его руководителя. Организационно-производственная структура мебельной фабрики имеет следующий вид (рис. 2.1).

Рис. 2.1. Организационно-производственная структура мебельной фабрики АСМ

Экономический кризис, который овладел реальным сектором экономики т.е. промышленностью, коснулся и деревообрабатывающих отрасли производства. Сложившееся бедственное положение предприятий деревообрабатывающей отрасли вызвано, прежде всего, падением объемов производства, ослаблением научно-технического потенциала, сокращением инвестиционной деятельности и другими причинами. Однако, не смотря на это, мебельная фабрика АСМ существует на рынке уже более 10 лет и за это время сумела завоевать доверие покупателей не только города Барнаула, но и Алтайского края. Успешное функционирование всей системы хозяйствования, ее эффективность во многом зависят от деятельности хозяйственных руководителей, от их умения организовать процесс управления рисками организации. Проведем анализ основных факторов и причин возникновения рисков, в процессе деятельности мебельной фабрики АСМ.

2.2 Анализ факторов и причин возникновения рисков в организации

Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным способом величины (степени) риска.

Количественная оценка риска позволяет получить наиболее точные решения. Однако осуществление количественной оценки встречает и наибольшие трудности, связанные с тем, что для количественной оценки рисков нужна соответствующая исходная информация. В России рынок информационных услуг развит пока очень слабо и, зачастую, трудно получить фактические данные, которые надо собирать и обрабатывать.

Оценку финансового положения предприятия следует осуществлять, основываясь на главных документах финансовой отчетности, таких, как бухгалтерский баланс и счет прибылей и убытков. Оценку риска на основе анализа финансового состояния мебельной фабрики будем проводить в два этапа: исследование результативных критериев деятельности предприятия и анализ на основе специальных коэффициентов. Все рассматриваемые данные, представленные в анализе, являются результатом функционирования данного предприятия в течение 2005 года. Этап первый – анализ результативных критериев деятельности предприятия. Результативные критерии – это основные итоговые показатели деятельности фирмы, такие, как оборот или объем продаж, сумма активов и ликвидность. Активы предпринимательской фирмы удобнее анализировать на основе балансового отчета фирмы. Проанализируем наличие, состав и размещение активов предприятия. Для удобства рассмотрения представим данные в табличной форме. Исходной базой является бухгалтерский баланс предприятия.

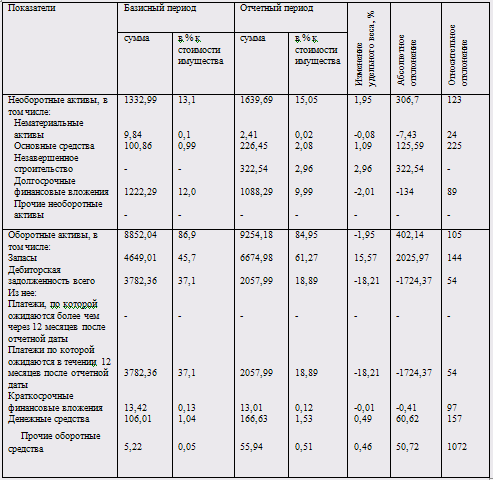

Таблица 2.2 Анализ состава и размещения активов мебельной фабрики за 2004-2005 гг. тыс. руб.

Из данных, приведенных в таблице 2.2 видно, что за 2005 г. общая стоимость активов возросла на 7%. Данное увеличение в большей степени было вызвано ростом оборотного капитала на 402,14 тыс. руб. или 5%. Однако, если рассматривать структуру активов, то удельный вес внеоборотных активов увеличился на 1,95% и составил 15,05% стоимости активов. Увеличение произошло в основном за счет появления незавершенного строительства в размере 332,54 тыс. руб. и увеличения стоимости основных средств в 2,5 раза. Наличие в составе активов нематериальных активов косвенно характеризует избранную предприятием стратегию как инновационную, т.к. оно включает средства в патенты, лицензии и другую интеллектуальную собственность. Однако в конце 2005 г. их размер снизился на 76% и составил 2,41 тыс. руб.

Величина текущих активов в производстве составила на начало года 8852,04 тыс. руб. или 86,9% всех активов, на конец периода – 9254,18 тыс. руб. или 84,95 % всех активов, т.е. из стадии обращения средства перетекают в стадию производства. Основным фактором, повлиявшим на увеличение оборотного капитала в абсолютном выражении, является рост запасов с 4649,01 тыс. руб. до 6674,98 тыс. руб. Удельный вес запасов во всех активах увеличился с 45,7% до 61,27%. С точки зрения устойчивости данная тенденция является отрицательной, т.к. она свидетельствует о снижении ликвидности оборотного капитала.

Размер дебиторской задолженности в 2005 году снизился на 56% и составил 2057,99 тыс. руб. или 18,89% стоимости имущества. Это говорит о том, что теперь эта часть текущих активов не отвлекается на кредитование потребителей товаров, работ, услуг прочих дебиторов, а используется в производственном процессе.

Денежные средства в абсолютном выражении возросли с 106,01 тыс. руб. до 166,63 тыс. руб. Однако их удельный вес в составе активов уменьшился на 0,01% и составил на конец отчетного периода 0,12%. Это говорит о снижении ликвидности оборотного предприятия.

Таким образом, в изменении структуры оборотного капитала можно отметить тенденции снижения ликвидности. Структура оборотных активов по категориям риска приведена в таблице 2.3.

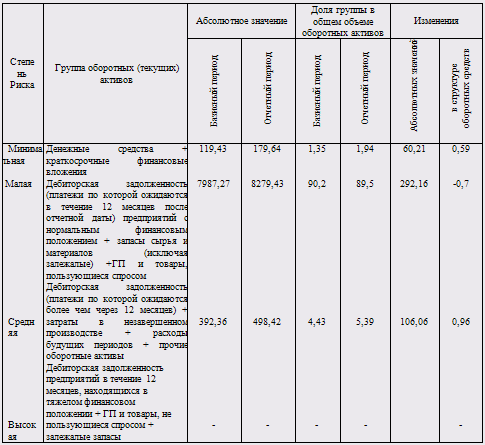

Таблица 2.3 Классификация оборотных активов АСМ по категориям риска тыс. руб.

При анализе оборотных активов по категориям риска следует отметить, что произошло увеличение доли активов, подверженных риску, в минимальной и высокой группах. Уменьшилась доля активов с малой степенью риска, что связано со снижением размера дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Увеличилась группа оборотных активов с минимальной степенью риска за счет роста доли денежных средств в структуре текущих активов. Увеличилась доля активов со средней степенью риска.

В целом рост величины активов не мог не вызвать увеличения доли рисковых вложений. Хотя и произошел рост группы со средней степенью риска на 0,96%, следует отметить, что доля этих активов в общей величине оборотных активов незначительна. Положительным является то, что более 80% составляют активы с малой степенью риска, кроме того, отсутствуют активы с высокой степенью риска.

Помимо финансовых рисков деятельности мебельной фабрики АСМ, немаловажными являются и другие коммерческие риски, возникающие в процессе производства.

Так производственные риски мебельной фабрики связанные с убытками от остановки производства вследствие непоставки сырья, либо выходом из строя оборудования.

Торговые риски мебельной фабрики возникают в связи с убытками по причине задержки платежей покупателей мебели в кредит.

Так же одним из самых значительных являются политические риски. Сегодня все производство, в том числе мебельное очень сильно зависит от политического курса, выбранного правительством, поэтому любые изменения, в первую очередь, законодательные, сразу отражаются на деятельности фабрики: налоговая политкиа, экспорт леса и т.п.

Вторые по значимости – экономические риски. Конечно, экономическое положение страны в целом сказывается и на работе мебельной фабрики. Если страна наблюдает экономический рост, ее денежно-кредитная и финансовая политика стабильна, в связи с чем снижаются процентные ставки на кредит, увеличивается товарооборот. С другой стороны, экономический кризис страны в первую очередь сказывается на производстве, которая как "лакмусовая бумажка" отражает состояние экономики. Влияет на деятельность мебельной фабрики и такие показатели как потребление, вложение и занятость населения в стране, так как чем активнее население, тем развитее становится спектр предлагаемых услуг фабрики и выше товарооборот. Присутствуют в процессе деятельности мебельной фабрики и производственные риски, которые смогут быть связаны с неверно выбранной ассортиментной политикой, в связи с чем снижается товарооборот и предприятие несет убытки. Именно поэтому здесь немаловажное значение приобретает деятельность менеджеров фабрики, цель которых заключается в изучении рынка мебели и выявлении предпочтений покупателей. Таким образом, анализ финансовой среды организации занимает главную роль среди всех возможных рисков деятельности фабрики. Здесь первостепенное внимание уделяется таким моментам, как: строение капитала компании и как оно может повлиять на бедующие выплаты.

Для данного предприятия характерна подверженность следующим видам риска

Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда, простоя оборудования или недоиспользования производственных мощностей, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака ведет к недополучению запланированной выручки.

Снижение цен, по которым намечается реализовать продукцию, в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией приводит к вероятным потерям.

Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии.

Другие повышенные издержки, которые могут быть вследствие высоких транспортных расходов, торговых издержек, накладных и других побочных расходов.

Уплата повышенных отчислений и налогов, если в процессе осуществления бизнес-плана ставки отчислений и налогов изменятся в неблагоприятную для предпринимателя сторону.

2.3 Анализ действующей системы управления рисками на мебельной фабрике АСМ

Рассматривая систему управления рисками, используемую на мебельной фабрикой АСМ, следует выделить такие методы снижения степени риска как методы диссипации и самострахование.

Данное предприятие распределяет общий риск путем сотрудничества с другими участниками, заинтересованными в успехе общего дела.

Следующим методом диссипации риска, применяемым на исследуемом предприятии являются различные варианты диверсификации. Так мебельная фабрика АСМ занимается несколькими видами деятельности: производство и реализация мебели, ремонт мебели, услуги дизайнера. В зависимости от качественных характеристик той или иной мебельной линии её цена может значительно меняться. Таким образом, фабрика ориентируется на потребителей с разными финансовыми возможностями.

Местоположение потребителей также различается. Кроме г. Барнаула предприятие поставляет продукцию в такие города как Бийск, Рубцовск, Славгород. Сегодня руководство мебельной фабрики ведет активные переговоры с покупателями из Новосибирска и Кумерово.

Можно также отметить, что на данном предприятии используется диверсификация закупок сырья и материалов, т.е. взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его "окружения", от ненадежности отдельных поставщиков сырья, материалов и комплектующих.

Помимо методов диссипации риска рассматриваемое предприятие использует такой метод снижения степени риска как самострахование. На предприятии создан резервный фонд. Создание подобных фондов особенно актуально в условиях кризиса неплатежей. Однако размер резервного фонда является недостаточным по сравнению с возможными потерями в результате возникновения просроченной дебиторской задолженности, неисполнения договора или возникновения непредвиденных расходов.

Кроме вышеперечисленных методов фабрика используется один из приемов компенсации риска – "мониторинг социально-экономической и нормативно-правовой среды". Данное предприятие приобретает различные актуализируемые компьютерные системы нормативно-справочной информации, заказывает прогнозно-аналитические исследования консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, предусмотреть необходимые меры для компенсации потерь от изменений правил ведения хозяйственной деятельности, заблаговременно подготовиться к нормативным новшествам.

Анализируя используемую в данной организации систему управления рисками в целом, можно сказать, что хотя некоторые приемы снижения риска на предприятии используются довольно успешно, сама система не является полной. Так предприятие незащищено от таких видов рисков как имущественные риски, инфляционные риски, риски изменения конъюнктуры рынка, недостаточно снижены риски неисполнения договоров, возникновения дебиторской задолженности, возникновения непредвиденных потерь и т.д. Причинами такого положения является отсутствие страховой культуры, опыта и специалистов по управлению рисками, нестабильность экономической и политической ситуации, что приводит к отсутствию интереса к страхованию рисков. Итак, можно сделать вывод, что на исследуемом предприятии не уделяют достаточно внимания проблеме управления рисками. Основными методами минимизации рисков на исследуемом предприятии являются диверсификация поставщиков и покупателей, а также видов деятельности, страхование имущества, а также такой прием компенсации риска как мониторинг социально-экономической и нормативно-правовой среды.

3. Разработка и реализация программы по снижению рисков на мебельной фабрике АСМ

3.1 Особенности принятия решений в условиях риска и неопределенности

Риски воздействуют на различные стороны работы предприятия и, как правило, воздействие это носит негативный характер. Особенно вредно присутствие и влияние фактора риска на предприятие, уже находящегося в кризисе. Работу по стабилизации положения необходимо начинать с управления рисками, то есть разрабатывать и внедрять экономически целесообразные для предприятия рекомендации и мероприятия, направленные на уменьшение финансовых потерь, связанных с риском.

Любое предприятие, заинтересованное в снижении возможных потерь, связанных с экономическим риском, должно решить для себя несколько проблем:

оценить возможные убытки, связанные с экономическими рисками;

принять решение о том, оставляет ли она у себя определенные риски, т. е. несет ли всю ответственность по ним сама, отказывается от них или передает часть или всю ответственность по ним другим субъектам;

по тем рискам или той части рисков, которые она оставляет у себя, фирма должна разработать программу управления ими, основной целью которой является снижение возможных потерь.

Решение этих задач возможно на основе разработки специальной программы целевых мероприятий (ПЦМ) по управлению риском на уровне предприятия. Разработка подобной программы на уровне предприятия должна обеспечивать такое управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируются высокая устойчивость и защищенность от внутренних и внешних экономических рисков.

Разработка ПЦМ должна включать две стадии – предварительную и основную. На предварительной стадии антирисковый менеджер должен знакомиться с той справочной и текущей конкретной информацией, которая позволит ему принять решения, предшествующие основной стадии разработки ПЦМ, и приступить к непосредственной разработке программы. Иными словами, цель этой стадии - изучение всей необходимой для составления ПЦМ информации.

Основная стадия представляет собой собственно разработку программы управления рисками, внедрение и реализация, которой будут способствовать уменьшению возможного ущерба для предприятия.

Антирисковый менеджер, для обоснованного принятия решений по управлению рисками, должен иметь всю необходимую для этого информацию. Эта информация должна быть, по возможности, сосредоточена в одном источнике. Работа на каждом из этапов должна вестись с использованием справочной информации, связанной с предварительной и основной стадиями разработки ПЦМ.

Таким образом, изучение разработки ПЦМ будем осуществлять в три стадии: разработка предварительных процедур, разработка комплекса превентивных мероприятий и, на конец, описание справочной информации по обоим этапам разработки ПЦМ. При анализе такой программы должны быть уточнены перечень, а также содержание целей и задач пересмотра ПЦМ.

Реализация поставленных целей и задач управления рисками требует от антирискового менеджера уточнения и выбора тех основных принципов управления рисками фирмы, которые будут учитываться им при разработке ПЦМ. Принципы, которыми руководствуется менеджер при разработке и внедрении ПЦМ, в первую очередь, определяются стратегией предприятия. Так, если предприятие ориентируется на обеспечение своей финансовой устойчивости, соответствующие принципы, которыми должен руководствоваться разработчик программы, будут диктовать выбор методов управления рисками, обеспечивающих эту финансовую устойчивость. Таким конкретным принципом, может быть, например, принцип ориентации компании на передачу всех рисков во внешнюю среду.

Эффективность разработки ПЦМ может быть оценена способом, основанном на сопоставлении с финансовыми возможностями фирмы значений максимально возможного, наиболее вероятного и ожидаемого убытков до и после внедрения ПЦМ. Сопоставление можно проводить на основе расчета коэффициента финансовых возможностей фирмы по покрытию убытка. Этот коэффициент рассчитывается для максимально возможного, наиболее вероятного и ожидаемого убытков для двух вариантов — до внедрения программы управления рисками и после нее.

Если значение коэффициента отрицательное или равно нулю, то это означает, что у фирмы есть финансовые возможности по покрытию соответствующего вида убытка. Если же значение коэффициента больше нуля, то это говорит о том, что фирма испытывает трудности по его покрытию.

Сравнение и анализ полученных значений коэффициентов для ситуации до и после внедрения ПЦМ дают возможность косвенно оценить эффективность и целесообразность разработки и внедрения ПЦМ. Чем больше эти коэффициенты различаются между собой, тем выше эффективность внедрения ПЦМ.

3.2 Организационные мероприятия по снижению рисков

Анализ сложившейся ситуации показал как велико влияние фактора риска на работу рассматриваемого предприятия. Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и другие аспекты. Кроме этого, изучив работу предприятия в различных подразделениях, был замечен следующий основной недостаток: функциональные специалисты занимаются лишь локальными задачами своего подразделения, а достижение локальных целей не всегда приводит к целям организации.

Из всего вышеперечисленного видна актуальность и необходимость наличия на этом предприятии эффективной системы управления риском. Именно поэтому проект организации системы управления риском на АСМ предусматривает для наиболее эффективной реализации данной функции выделение в системе управления предприятием отдельного структурного подразделения – отдел управления риском (ОУР). Проект обязательно должен включать разработку организационной структуры ОУР и разработку управленческой процедуры. Этот отдел должен, в обязательном порядке, принять на вооружение специальную программу целевых мероприятий по управлению риском (ПЦМ). Разработка такой программы на уровне фирмы должна обеспечивать такое управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируется высокая устойчивость и защищенность от внутренних и внешних рисков.

Функцию управления риском на предприятии наиболее целесообразно осуществлять с помощью специализированного подразделения или специальной подсистемы в системе управления предприятием, которая бы органично вписывалась в совокупность традиционно самостоятельных функциональных подсистем предприятия.

Принимая во внимание рекомендации экономической литературы по управлению рисками, а также недостатки, выявленные непосредственно на предприятии, необходимо чтобы отдел управления риском состоял из следующих основных исполнительных групп – мониторинга предприятия и среды его функционирования, аналитиков риска, планирования антирисковых мероприятий и управления в кризисных ситуациях, которые задействованы в процессе управления риском и связаны информационными потоками.

На рисунке 3.1 отображена предлагаемая организационная структура подразделения, реализующего на производственном предприятии функцию управления риском.

Рис. 3.1. Структура управления мебельной фабрикой АСМ при введении отдела управления риском

Необходимо отметить, что каждая из групп, входящих в состав отдела управления риском, должна включать специалистов различных областей знаний: прежде всего – антирискового управляющего, специалиста по маркетингу, специалиста по финансам, по управлению персоналом, планово-экономической работе, по производству.

Достаточный уровень методической и инструментальной базы должен обеспечиваться группой перспективного развития, которая, выявляя или прогнозируя потребности, заказывает или разрабатывает своими силами методики и модели управления рисками фабрики. Ядром подразделения является "служба координации", которая осуществляет планирование и организацию всей работы.

Служба координации выполняет следующий комплекс задач:

поддержание взаимосвязи с руководством предприятия и другими подсистемами управления предприятием;

определение периодичности проведения работ по контролю риска функционирования предприятия;

определение состава работ очередного цикла контроля и управления (выбор типа анализа риска, методик, способов фиксации результатов и т. д.);

определение момента начала работ по анализу риска пробного решения;

организация взаимодействия исполнительных и информационных групп.

Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском. Разработка управленческой процедуры включает: определение цели, разработку схемы процедуры, описание операций, входящих в процедуру. Модель проектирования организации рабочего места исходит из того, что работа - это специализированные, закрепленные за отдельным исполнителем операции.

Помимо создания отдела, руководству предприятия вообще принадлежит ключевая роль в решении проблем управления риском, так как оно утверждает программы мероприятий по снижению риска, принимает решения о начале их реализации в критических ситуациях, принимает предложенные пробные решения вместе с антирисковыми программами либо отвергает их. Надо сказать, что непосредственная реализация мероприятий по управлению риском зачастую противоречит деятельности основных производственных и управленческих подразделений предприятия, ухудшает их отчётные показатели, так как требует затрат, не приносящих сиюминутных доходов. Поэтому крайне важно, чтобы окончательные антирисковые решения принимались на высшем уровне управления, где стоящие перед предприятием глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, "местническими" целями отдельных подразделений и их управляющих.

Таким образом, с учетом выводов, сделанных на основе анализ финансового состояния исследуемого предприятия, рисков и методов, используемых для их снижения, были разработаны рекомендации по совершенствованию системы управления рисками, на основе создания отдела управления рисками. Данный отдел должен работать на основании программы целевых мероприятий по управлению рисками.

Для мебельной фабрики АСМ рекомендованы для внедрения следующие методы снижения степени рисков:

использование страховых инструментов для защиты интеллектуальной собственности и снижении риска неисполнения хозяйственных договоров, в частности заключение договоров страхования на случай невозможности в связи с оговоренными причинами поставить товар по ранее заключенным контрактам, а также отказа покупателя от приема товара. В этих случаях страхователю возмещают убытки, связанные с необходимостью поиска новых покупателей, осуществлением возврата товаров и т. п.;

резервирование средств для покрытия непредвиденных расходов. Определение структуры резерва на покрытие непредвиденных расходов рекомендуется производиться на базе определения непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволит определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы производства;

лимитирование при управлении дебиторской задолженностью и в заемной политике. В систему нормативов, обеспечивающих лимитирование концентрации рисков рекомендуется включать: предельный размер заемных средств; минимальный размер активов в высоколиквидной форме; максимальный размер товарного кредита, предоставляемого одному покупателю; максимальный период отвлечения средств в дебиторскую задолженность.

Кроме того, для снижения риска неоптимального распределения ресурсов, экономического колебания и изменения вкусов клиентов и действий конкурентов предлагается использовать маркетинговые исследования. В частности, целесообразно провести исследование для определения точного количества производства продукции, изучения возможных действий конкурентов и предпочтений клиентов.

Заключение

Риск присущ любой сфере человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Предпринимательство в рыночной экономике невозможно без риска. Риск - это вероятность убытков или недополучения дохода по сравнению с прогнозом.

Предприниматель, начиная свое дело либо новый проект, должен изучить возможные зоны риска — допустимого, критического и катастрофического, понять, какие категории риска существуют в сфере бизнеса и коммерции. Кроме того, он должен знать способы измерения и объединения риска, изучить данные в главе рекомендации о том, как уменьшить свои потери в результате риска.

Анализ теоретических исследований, посвященных вопросам риска, позволяет сделать вывод о том, что в этих исследованиях уделяется недостаточное внимание ряду проблем, недооценка которых при практическом использовании результатов теоретических исследований может привести к неполной или некорректной оценке влияния тех или иных РОФ на соответствующие виды рисков.

На основе теоретических материалов был проведен анализ влияния рисков на функционирование предприятия на примере мебельной фабрики АСМ. На основании проведенного анализа можно сделать вывод о том, что в целом финансовое положение АСМ за 2005 год улучшилось, однако на сегодняшний день финансовый риск занимает главную роль среди всех возможных рисков деятельности фабрики. Здесь первостепенное внимание уделяется таким моментам, как: строение капитала компании и как оно может повлиять на бедующие выплаты. Помимо финансового риска, данное предприятие подвержено также другим видам риска:

Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда, простоя оборудования или недоиспользования производственных мощностей, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака ведет к недополучению запланированной выручки.

Снижение цен, по которым намечается реализовать продукцию, в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией приводит к вероятным потерям.

Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии.

Другие повышенные издержки, которые могут быть вследствие высоких транспортных расходов, торговых издержек, накладных и других побочных расходов.

Уплата повышенных отчислений и налогов, если в процессе осуществления бизнес-плана ставки отчислений и налогов изменятся в неблагоприятную для предпринимателя сторону.

Результаты анализа показали, что для мебельной фабрики АСМ наиболее значимыми являются риск неисполнения хозяйственных договоров, ценовые и коммерческие риски.

Именно поэтому можно сделать вывод, что на исследуемом предприятии не уделяют достаточно внимания проблеме управления рисками.

Что касается используемых методов минимизации рисков, то на исследуемом предприятии основными являются диверсификация поставщиков и покупателей, а также видов деятельности, страхование имущества, а также такой прием компенсации риска как мониторинг социально-экономической и нормативно-правовой среды.

С учетом выводов, сделанных на основе анализ финансового состояния исследуемого предприятия, рисков и методов, используемых для их снижения, были разработаны рекомендации по совершенствованию системы управления рисками, на основе создания отдела управления рисками. Данный отдел должен работать на основании программы целевых мероприятий по управлению рисками.

Для мебельной фабрики АСМ рекомендованы для внедрения следующие методы снижения степени рисков:

использование страховых инструментов для защиты интеллектуальной собственности и снижении риска неисполнения хозяйственных договоров;

резервирование средств для покрытия непредвиденных расходов;

лимитирование при управлении дебиторской задолженностью и в заемной политике.

Кроме того, для снижения риска неоптимального распределения ресурсов, экономического колебания и изменения вкусов клиентов и действий конкурентов предлагается использовать маркетинговые исследования. В частности, целесообразно провести исследование для определения точного количества производства продукции, изучения возможных действий конкурентов и предпочтений клиентов

В заключении надо сказать, что хотим мы того или не хотим, но, осуществляя предпринимательскую деятельность (особенно на стадии ее освоения), нам придется иметь дело с неопределенностью и повышенным риском. Задача подлинного предпринимателя, хозяйственника нового типа состоит не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска. Надо не избегать неизбежного риска, а предвидеть его, стремясь снизить до возможно более низкого уровня.

Литература

Альгин А.П. Риск в предпринимательстве: Учебное пособие для студентов вузов. - СПб.: Питер, 2002. – 274 с.

Балабанов И.Т. Риск-менеджмент: Учебное пособие. – М.: Финансы и статистика, 2004. – 184 с.

Бусыгин А.В. Эффективный менеджмент: Учебник для вузов по экономическим специальностям. - М.: Финпресс, 2000. - 1056 с.

Вачугов Д. Основы менеджмента: Учебник для вузов. - М.: Высшая школа, 2003. – 367с.

Вишняков Я. Д., Колосов А. В., Шемякин В. Л. Оценка и анализ финансовых рисков предприятия в условиях враждебной окружающей среды бизнеса //Менеджмент в России и за рубежом – 2005. - № 3. - С. 15-17.

Герчиков И.Н. Менеджмент: Учебник для вузов. – 4- изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 511 с.

Грабовой П.Г. Риски в современном бизнесе. – М.: Аланс, 2004. – 240 c.

Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. - М.: Издательство "Дело и Сервис", 2000. – 217 с.

Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий //Управление риском. – 2006. - № 3. – С. 13-20.

Дубров А.М. Моделирование рисковых ситуаций в экономике и бизнесе. – М.: Дело, 1999. – 316 с.

Ефимова О.В. Как анализировать финансовое положение предприятия – М.: БШ "Интер-синтез", 2003. – 274 с.

Клейнер Г.Б. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. – М.: Перспектива, 2006. – 136 с.

Клейнер Г. Риски промышленных предприятий //Российский экономический журнал. - 2004 - № 5-6 – С. 85-92.

Менеджмент: Учебное пособие для студентов вузов /Под ред. В.В.Лукашевича, Н.И. Астаховой. – М.: "Дашков и К0", 2005. – 476 с.

Менеджмент: Учебник /Под ред. В.В. Томилова. – М.: Юрайт-Издат, 2003. – 591 с.

Ойгензихт В. Проблема риска промышленных предприятий. – М.: Прогресс, 1994. – 238 c.

Предпринимательство: Учебник для вузов /Под ред. проф. В.Я.Горфинкеля, проф. Г.Б. Поляка, проф. В.А. Швандара. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. — 735 с.

Предпринимательство: Учебник /Под ред. М.Г. Лапусты. — 2-е изд., испр. и доп. — М.: ИНФРА-М, 2002. — 520 с.

Романов В.С. Понятие рисков и их классификация как основной элемент теории рисков //Инвестиции в России. – 2005. - № 12. - С. 41—43.

Романов В.С., Бутуханов А.В. Рискообразующие факторы: характеристика и влияние на риски //Управление риском. - 2001. - № 3. – С. 10-12.

Станиславчик Е. Н. Риск-менеджмент на предприятии. Теория и практика. М.: "Ось-89", 2002. – 80 с.

Тэпман Л.Н. Малый бизнес: опыт зарубежных стран: Учебное пособие для студентов вузов /Под ред. проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2004. – 287 с.

Хоскинг А. Курс предпринимательства: Учебное пособие для студентов вузов. - М: НОРМА, 1993. – 328 с.

Хохлов Н.В. Управление риском: Учебное пособие. – М.: ЮНИТИ-ДАНА, 1999. - 239 с.

Чалый–Прилуцкий В.А. Рынок и риск. Методические материалы (пособие для бизнесменов) по анализу оценки и управления риском. – 2-е изд., перераб. и доп. – М.: НИУР, Центр СИНТЕК, 2004. – 204 с.

Чернова Г.В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2000. – 176 с.

Приложение 1

Различные виды риска, не связанные со страхованием

|

Вид риска |

Способ уменьшения негативных последствий |

|

Коммерческий риск |

Правильное определение допустимого уровня соотношения финансовых коэффициентов. Правильный выбор способов повышения прогнозируемой рентабельности инвестиций в данный проект. |

|

Риск неоптимального распределения ресурсов |

Четкое и правильное определение приоритетов при распределении ресурсов в зависимости от их наличия. Правильные и четкие маркетинговые исследования для определения точного количества производимых продуктов. Использование матричной методики |

|

Экономические колебания и изменения вкуса клиентов |

Эффективное прогнозирование и планирование |

|

Действия конкурентов |

Активная деятельность по изучению и предвидению возможных действий конкурентов и их учет в маркетинговой и производственной деятельности |

|

Недовольство работников, что может привести к их уходу или забастовкам |

Хорошо продуманные социально-экономические программы для служащих, учет их требований и просьб, проблемы мотиваций, создание благоприятной психологической обстановки и т.д. |

|

Финансовый риск, связанный с пассивностью капиталов, с одновременным размещением больших средств в одном проекте и т.д. |

Правильное управление финансами, своевременное размещение пассивных средств в приносящие прибыли проекты или предоставление выгодных кредитов. Главное, чтобы капитал не лежал "мертвым грузом", а работал. Передача части риска другом фирмам путем их подключения к участию в финансировании дорогостоящих и рискованных проектов, использование венчурного капитала |

|

Ошибки менеджеров |

Более тщательная система контроля и проверки, оправданного дублирования, особенно в ответственных узловых звеньях бизнеса, когда ошибка менеджера может очень дорого стоить. В этой связи полезно моделирование возможных финансовых последствий ошибок при выполнении наиболее дорогостоящих проектов |

|

Изменения цен, спроса, уровня прибыли |

Более тщательное прогнозирование. Хеджирование и другие способы смягчения последствий риска |

|

Риск неправильно выбранного проекта |

Тщательная проверка всех аргументов "за" и "против". Использование компьютерного моделирования для более точного просчета вариантов в случае особой сложности проектов |

|

Непредвиденные политические события, имеющие тяжелые последствия для данного бизнеса |

Это не всегда можно предвидеть и невозможно застраховать. Но это необходимо учитывать как форс-мажорное обстоятельство, то есть иметь какие-то жизненные и психологические схемы |

|

Непредвиденные экономические потрясения и стихийные бедствия, экологические катастрофы |

Это должно быть учтено как форс-мажорное обстоятельство |

|

Национальные и межнациональные волнения |

Это можно учесть и предвидеть. Избежать тяжелых последствий можно с помощью правильной работы по связям с общественностью с учетом национально-психологических условий в данной местности |

|

Непредвиденные правительственные постановления (об изменениях в законах, ценах, налогах и т. д.) |

В России это имеет особенно важное значение. Поэтому необходимо тщательно изучать подзаконные акты по основным законам, а также внимательно следить за ситуацией. Абсолютно непредвиденных постановлений не бывает. Они готовятся заранее после обработки общественного мнения |

|

Риск уничтожения имущества, стоимость которого невелика по сравнению с финансовыми параметрами всей фирмы |

Самострахование с помощью внутренних мер |

|

Риск уничтожения большого количества однотипного имущества |

Самострахование |

Приложение 2

Различные виды риска, которые целесообразно страховать с помощью страховых компаний

|

Вид риска |

Способ уменьшения негативных последствий |

|

Пожар и другие стихийные бедствия |

Страхование сумм вероятных убытков |

|

Автомобильные аварии |

Страхование автомобиля |

|

Риск уничтожения или порчи груза при транспортировке |

Страхование стоимости груза (морская, авиационная и другое виды транспортной страховки) |

|

Риск от небрежности работников фирмы |

Страхование стоимости возможных убытков от небрежности работников |

|

Риск от вероятной нечестности служащих, что может нанести материальный и моральный ущерб фирме |

Приобретение в страховой компании бондов "честности" |

|

Риск невыполнения обязательств одним из работников или группой работников, от чего зависит выполнение всего проекта |

Приобретение бондов "гарантии" |

|

Риск приостановки деловой активности фирмы (разные причины) |

Страхование суммы возможных потерь за весь период остановки бизнеса |

|

Риск от возможной смерти или заболевания руководителя, ведущего работника фирмы, от интеллектуальной или другой квалифицированной деятельности которых зависит успех фирмы |

Страхование на сумму возможных убытков. Это особенно важно в наиболее ответственный период |

|

Риск в связи с возможным заболеванием, смертью или несчастным случаем с работником |

Страхование в страховых компаниях |