Лизинг в России опыт и её пути развития

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические основы лизинговых отношений

1.1 Лизинг как вид финансово-инвестиционной деятельности

1.2 Взаимосвязь понятий «лизинг», «аренда», «кредит»

ГЛАВА 2. Анализ практических аспектов лизинговой деятельности

2.1 Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

2.2 Расчет лизинговых платежей и особенности экономики лизинга

2.3 Особенности развития российского лизингового рынка

ГЛАВА 3. Основные направления расширения и совершенствования лизинговых операций российских хозяйствующих субъектов

3.1 Развитие российской нормативно-правовой базы лизинговых операций

3.2 Государственная поддержка как финансовый метод регулирования лизинговых отношений

3.3 Перспективы отечественного лизингового бизнеса

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В мировой практике лизинг является одним из существенных факторов смены технологического уклада и реорганизации предприятий, так как лизинговые операции позволяют осуществлять крупномасштабные инвестиции в любое производство.

В связи с существующей в России проблемой обновления производственных фондов, развитие института лизинга может рассматриваться, как один из способов обеспечить необходимыми капитальными вложениями потребности российской экономики.

«Богатство состоит не во владении имуществом, а в праве пользования им» – писал Аристотель, т. е чтобы получить доход, собственнику совсем не обязательно иметь в собственности какое-то имущество, достаточно лишь обладать правом пользования им. Выбор данной темы определили ряд причин.

Во-первых, рынок лизинговых услуг в России весьма молод и не освоен.

Во-вторых, лизинг, по моему мнению, является весьма перспективным направлением для работы. Долголетний опыт использования лизингового механизма в предпринимательской деятельности многих стран мира позволяет сделать вывод об его эффективности. Исходя из этого и существующего положения в России в переходный период к рыночным отношениям, со всеми его проблемами и трудностями, необходимо отметить позитивность лизингового механизма.

И, наконец, в-третьих, с помощью лизинга реально могут быть привлечены инвестиции, необходимые для наиболее уязвимых звеньев российской экономики.

Использование лизинга предпочтительно по ряду причин. Он даёт возможность использовать в производстве наиболее передовую технику, не оплачивая её полной цены, повышать уровень квалификации работников, работающих на этой технике. В условиях перехода к рыночной экономике в нашей стране резко возрастает необходимость использования лизинга, об этом свидетельствует интенсивное развитие арендных коллективов.

Актуальность выбранной темы выпускной квалификационной работы обусловлена тем что, несмотря на несомненные выгоды лизинговой формы предпринимательства, распространяется она в народном хозяйстве страны все еще очень медленно.

Целью данной работы является выявление преимуществ лизинга по сравнению с традиционными формами финансирования и определение направлений расширения и совершенствования лизинговых операций российских хозяйствующих субъектов.

Для достижения поставленной цели необходимо выполнить ряд задач:

– изучить сущностные характеристики лизинга;

– классифицировать существующие виды лизинга в России;

– определить преимущества лизинга для российских предприятий;

– выявить основные проблемы развития лизинговых операций;

– определить основные направления расширения и совершенствования лизинговых операций в России

Объектом исследования является лизинговая компания «Развитие Сибирь».

Предметом исследования являются финансовые и организационные аспекты лизинговых отношений.

Нормативно-информационная база – публикации отечественных и зарубежных авторов, монографии специалистов в области лизинга, законы и нормативные акты, регламентирующие деятельность лизинга, электронные ресурсы «Internet», отчетные материалы лизинговой компании «Развитие Сибирь».

В соответствии с поставленными целью и задачами, структура работы включает в себя три главы, заключение, список литературы.

В первом разделе рассмотрены сущность лизинга и его виды.

Во втором разделе проводится анализ лизинговых отношений на примере компании «Развитие Сибирь», представлены расчеты лизинговых платежей, отмечены отличительные черты лизингового рынка в России.

Третий раздел посвящен непосредственно проблемам развития российских хозяйствующих субъектов на международном рынке лизинговых операций.

Многие предприниматели, особенно начинающие, пока еще не имеют достаточных знаний о финансовом механизме лизинговых сделок и их привлекательности, хотя в мировой практике накоплен большой опыт успешного оказания лизинговых услуг в инвестиционной деятельности. Поэтому финансовые возможности лизинга как высокоэффективного и чрезвычайно гибкого инвестиционного инструмента, позволяющего оперативно использовать в производстве достижения научно-технического прогресса, следует рассматривать в общей системе лизингового бизнеса и экономического механизма его реализации в условиях действующей теперь в стране нормативной базы.

ГЛАВА 1. Теоретические основы лизинговых отношений

1.1 Лизинг как вид финансово-инвестиционной деятельности

Анализ мирового опыта показывает, что в последние годы лизинговые операции стали неотъемлемой частью стабилизации и развития экономики во многих странах.

На сегодняшний день лизинг является одним из основных финансовых инструментов, который позволяет осуществлять капитальные вложения в развитие материально-технической базы любого предприятия или производства.

Лизинг является прогрессивной формой инвестирования. По оценкам журнала «Euromoney» объем лизинговых сделок в мире составил в 2008 г. 415 млрд. дол., при этом на долю США пришлось 260 млрд. дол. На протяжении последнего десятилетия в США наблюдается рост лизинга в абсолютном выражении, доля в общих инвестициях достигает 31%. Однако в России эта форма инвестирования еще недостаточна развита. Существует ряд факторов, сдерживающих его развитие: несовершенство законодательной базы, неподготовленность организаций к использованию лизинговых сделок в своей хозяйственной деятельности, слабость банковской системы, сложности при прогнозировании лизингового процента и лизинговой премии.

Для оптимизации инвестиционных процессов в России в 1998 г. был принят Федеральный закон «О лизинге». Практика применения этого Закона выявила его внутренние противоречия и усиленные попытки Банка России усилить контроль над потоками капитала, приходящими в страну и уходящими из нее. Непоследовательное применение многочисленных нормативных актов о бухгалтерском учете и налогообложении лизинговых сделок финансовыми и контролирующими органами также значительно осложняли применение лизинговых операций на практике. Для активизации лизинговой деятельности в 2002 г. была принята новая редакция Закона о лизинге, где был обновлен и либерализирован ряд существенных положений.

За последние годы лизинг прочно зарекомендовал себя как один из наиболее эффективных механизмов финансирования приобретения оборудования предприятиями. Несмотря на это, доля лизинга в общем объеме внутренних валовых инвестиций пока невелика.

Перейдем теперь непосредственно к содержанию лизинга. До настоящего времени в мировой практике не установилась единая трактовка самого понятия лизинга. Причем это связано не только с использованием различных терминов для описания лизинговых операций, но и с правовыми и экономическими особенностями.

В тех странах, где под лизингом понимают только долгосрочную аренду, принято четко ограничивать от него понятие аренды и проката. В других странах и эти последние понятия относятся к разновидности лизинга.

Под лизингом в общем случае понимают имущественные (финансово-экономические и правовые) отношения, которые начинаются с того, что одно юридическое или физическое лицо (потенциальный получатель лизинга, пользователь) обращается к другому лицу (лизинговой компании) с коммерческим предложением приобрести необходимое оборудование и передать его во временное платное пользование первому лицу.

Английские термины "leasing" а также "lessor" и "lessee" (стороны договора лизинга) не имеют адекватного перевода на русский язык. В некоторых случаях "leasing" переводят как «аренда». И хотя в основе договора лизинга лежат отношения сторон по поводу передачи оборудования во временное пользование, только этим характеристики указанного договора не ограничивается [29].

В соответствии с Законом № 164-ФЗ от 29.10.1998 г. «О финансовой аренде (лизинге)», в последней его редакции (Закон № 10-ФЗ от 29.01.2002 г.) лизинг (лизинговая деятельность) представляет, особый вид инвестиционной предпринимательской деятельности, характеризующийся, тем, что, предприниматель (лизингодатель) приобретает в собственность определенное имущество производственного назначения и на основе соответствующего договора передает его другому физическому или юридическому лицу (лизингополучателю) во временное владение и пользование за определенную плату и на иных определенных договорных условиях с переходом или без перехода к лизингополучателю права собственности на предмет лизинга по окончании срока действия договора лизинга [1].

Для начала, здесь следует обратить внимание на то, что лизингодатель не обязан продавать имущество по окончании срока действия указанного договора, равно как лизингополучатель не обязан приобретать это имущество в собственность, однако они могут совершить сделку купли-продажи такого имущества при обоюдном согласии. Если лизингодатель является собственником соответствующего имущества, то, как известно, в соответствии со ст. 209 Гражданского кодекса РФ (далее – ГК РФ) его нельзя обязать даже другим законом отказаться от правомочий распоряжения его имуществом. Следовательно, отчуждение своего имущества не может быть признано обязанностью лизингодателя.

Предметами (объектами) лизинга могут быть предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться в предпринимательской деятельности.

Не могут быть предметами лизинга земельные участки и другие природные объекты, а также имущество, которое запрещено федеральными законами для свободного обращения или для которого установлен особый порядок обращения (ст. 666 ГК РФ).

Обратимся теперь исправленному тексту Закона «О финансовой аренде (лизинге)». Здесь утверждается (ст. 2), что лизинг – это «совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга...». Определение явно неудачное, причем сразу в трех аспектах, и потому неприемлемое [2].

Во-первых, оно просто тавтологичное (поскольку его смысл буквально следующий: лизинг – это отношения по поводу лизинга). На самом деле необходимо выделить содержательную сторону лизинга как определенного финансово-экономического процесса (операции). С учетом этого можно утверждать, что по экономическому содержанию лизинг есть вид предпринимательской деятельности, а именно вид (форма, способ, метод) инвестирования в производство, прежде всего в материальное. В то же время это операция кредитная, поскольку имеет место передача имущества в пользование на условиях срочности, возвратности и платности.

Во-вторых, некорректным представляется выражение «совокупность экономических и правовых отношений». Дело в том, что экономические и правовые отношения ни в какую совокупность не «суммируются».

В-третьих, неверно, что отношения лизинга – это отношения только по поводу реализации договора лизинга. Фактически лизинговые отношения (в содержательном, экономическом их понимании) начинаются еще до подписания и тем более до реализации указанного договора. Имеются в виду такая часть совокупности лизинговых отношений, как экономические отношения, выражающиеся в купле-продаже имущества, которому еще только предстоит реально стать объектом лизинга.

Чтобы определить привлекательность лизинга как вида инвестиционной деятельности, рассмотрим объективные достоинства и недостатки лизинга по сравнению с традиционными формами финансирования производства.

Указанного рода достоинства лизинга можно свести к следующим пунктам [26].

1. Лизинг следует иметь в виду уже просто как определенную альтернативу обычному банковскому кредитованию. К тому же он обладает и определенными преимуществами по сравнению с последним.

Лизинг дает возможность не просто получить оборудование в полное пользование без его немедленной оплаты, но еще и на условиях (первоначальных), более выгодных, чем кредит. Лизинг предполагает сразу 100-процентное кредитование, контракт заключается на полную цену имущества, тогда как при использовании обычного долгосрочного кредита для покупки оборудования предприятие должно около 15 – 20% его цены оплачивать авансом за счет собственных средств.

Лизинговые платежи обычно начинаются после получения лизингополучателем требовавшегося ему имущества либо еще позже, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество.

2. Мелким и средним предприятиям, отнюдь не являющимся «первоклассными» заемщиками и не имеющим "приличной" кредитной истории, относительно проще получить контракт на лизинг, чем равный по объему банковский кредит. Дело в том, что инвестирование в форме имущества в нормальных условиях представляет собой вообще менее рискованную операцию, чем кредитование деньгами. Это можно объяснить, в частности, тем, что у лизинга как инвестиционного механизма достаточно эффективная схема гарантий. Имущество, оставаясь собственностью лизингодателя в течение всего периода действия соответствующего договора, является одним из инструментов обеспечения гарантий лизингодателю. За рубежом лизинговые компании часто вообще не требуют от лизингополучателей никаких дополнительных гарантий, так как предполагается, что обеспечением сделки является само лизинговое оборудование. При невыполнении клиентом взятых на себя обязательств компания сразу же забирает свое имущество.

В отечественной практике дополнительные гарантии, как правило, необходимы, а их объем рассчитывается с учетом ликвидности передаваемого в лизинг оборудования, нормативных сроков его эксплуатации, возможных дополнительных расходов лизингодателя (например, связанных с "внеплановой" реализацией оборудования).

3. Лизинговое соглашение более гибко, чем кредитное, так как дает возможность выработать схему финансирования, удобную всем сторонам такого соглашения. Кредит всегда предполагает жесткие сроки и размеры его погашения. Лизинговые платежи по договоренности сторон бывают ежемесячными, ежеквартальными и т.д. а суммы платежей могут отличаться друг от друга. Ставка может быть фиксированной или плавающей. Иногда погашение происходит после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг, или встречной поставкой самих эта товаров, или соответствующая сумма долга может быть компенсирована встречной услугой, что позволяет предприятиям без чрезмерного финансового напряжения обновлять производственные фонды. Плата за лизинг относится на издержки производства и снижает у лизингополучателя налогооблагаемую прибыль. Таким образом, при лизинге вопросы финансового обеспечения оказываются в определенном смысле легче решаемыми, чем в случае получения кредита.

4. Лизинговая компания берет на себя не только вопросы, связанные с финансовой стороной сделки, но и значительную часть технических вопросов (переговоры с поставщиками, поставка, при необходимости таможенная очистка оборудования, страхование и др.), а также может оказать полезные дополнительные услуги (информационные, консультационные и юридические). Столь значительное вовлечение лизингодателя в процесс приобретения и эксплуатации оборудования делает всю схему более прозрачной и способствует более взвешенной оценке возникающих рисков.

5. Риск устаревания оборудования целиком ложится на лизингодателя. Получатель лизинга может постоянно обновлять свой парк оборудования, причем опробуя новое оборудование до его оплаты и приобретения в собственность.

6. У лизинга имеются преимущества и в плане учета имущества. В соответствии с правилами «Евролиза», лизингополучатель публикует информацию о своих финансовых обязательствах, вытекающих из лизинговых соглашений, а лизинговое имущество и его амортизация учитываются на балансе предприятия. Указанная информация может быть дана в форме приложения к балансу. В ней следует отобразить: сумму лизинговых платежей в данном финансовом году, общую сумму таких платежей за период контракта и их текущую величину на дату составления баланса.

Во многих странах для предприятий законодательно устанавливается обязательное соотношение между собственным и заемным капиталом. Если в соответствии с лизинговым соглашением имущество учитывается на балансе лизингодателя, то его получатель может расширить свои производственные мощности, не затронув указанного обязательного соотношения.

7. За лизинг платят из прибыли от использования соответствующего оборудования, и такие платежи не подлежат налогообложению, причем их общая сумма изначально фиксируется и в дальнейшем не меняется.

При наличии у предприятия альтернативы – взять кредит на покупку оборудования или приобрести это оборудование на определенное время по лизингу – выбирать необходимо, конечно, на основе результатов финансового анализа. Во всяком случае, лизинг становится практически безальтернативным вариантом, когда:

– предприятие-поставщик испытывает трудности со сбытом своей продукции, а предприятие – будущий лизингополучатель не располагает в достаточном объеме собственными деньгами и в то же время не может взять банковский кредит для приобретения нужного ему оборудования;

– предприниматель только начинает собственное дело.

Лизинг имеет также объективные недостатки, из них можно отметить следующие.

1. При существенной инфляции лизингополучатель может не выигрывать на приобретении оборудования по остаточной стоимости;

2. Если это финансовый лизинг, а в результате НТП изделие морально устаревает, то лизинговые платежи, тем не менее, не прекращаются до конца действия договора;

3. Достаточно сложная организация лизинговой операции (из-за того, что количество участников лизинговой сделки больше, чем при приобретении имущества за счет кредита), с чем связаны повышенные затраты времени и сумм административных расходов на подготовку и реализацию лизингового соглашения;

4. На лизингодателя ложится риск морального старения оборудования (особенно, если договор лизинга заключается не на полный срок его амортизации), а для лизингополучателя стоимость лизинга выходит более высокой, чем цена оборудования при обычной его покупке;

5. В случае выхода из строя оборудования лизинговые платежи все равно должны продолжаться в установленные сроки;

6. Дороговизна лизинга по сравнению с банковским кредитом.

Таким образом, лизинг сегодня один из самых эффективных механизмов приобретения основных средств предприятиями реального сектора экономики.

Из всех существующих трактовок, наиболее оправданным считается определение лизинга как вида финансово-инвестиционной деятельности. В то же время, очевидно, некоторое тождество лизинга с отношениями, возникающими при аренде и кредитовании. В следующем параграфе в целях углубления представлений о сущности лизинга, рассмотрим более детально взаимосвязь указанных понятий.

1.2 Взаимосвязь понятий «лизинг», «аренда», «кредит»

Современный лизинг имеет много общих черт с арендой. Он настолько близок к ней, что порой их отождествляют. А размещение в ГК РФ параграфа 6 «Финансовая аренда (лизинг)» в Главе 34 «Аренда» делает для многих вопрос исчерпанным: лизинг это аренда. Ведь обе эти сделки содержат в себе временное владение и пользование предметом лизинга (аренды). Но лизинг не аренда в традиционном понимании. Лизинг представляет собой более сложные отношения.

Лизинг несет в себе также очень много черт товарного кредита, что не наблюдается при аренде. Теснейшая связь с банковской системой, проверка потенциального лизингополучателя по всем правилам выдачи долгосрочного инвестиционного кредита, наличие залогов, поручительств, системы обеспечения возвратности вложенного капитала в лизингополучателя, тщательная работа с бизнес-проектами – это все лизинг. Лизингодатель, как и банк, на начальной стадии сделки работает с денежной формой капитала, осуществляет только оплату товара, но не ведет действий с непосредственным предметом лизинга. Все это роднит лизинг с кредитной деятельностью. Лизинг, как вид деятельности, может входить в систему банковских услуг.

Прежде всего, лизинг имеет значительное сходство с коммерческим (товарным) кредитом. Сходство это касается формы сужения стоимости. Вместе с тем между ними есть и существенные различия [7]:

1. Коммерческий кредит предполагает взаимосвязь торговой и кредитной сделок. Окончание торговой (коммерческой) операции совпадает с началом кредитной сделки, которая в свою очередь будет завершена при погашении предприятием-заемщиком кредитной задолженности.

Лизинговая операция базируется непосредственно на кредитной сделке – лизинговом договоре и не обусловлена актом купли-продажи товаров. Потребность заемщика в коммерческом кредите обусловлена его желанием получить право собственности на потребительную стоимость (полезность) товаров, оплатить которые в данный момент он не может или не хочет. Отношения по поводу лизинга обусловлены иными причинами. Лизингополучатель может не стремиться приобрести в собственность потребительную стоимость материальных ценностей в связи с временной потребностью в ней.

2. Коммерческий кредит и лизинг различаются по натурально вещественной форме объекта ссуды. Предприятие предоставляет коммерческий кредит другому предприятию в виде отсрочки или рассрочки платежа за средства и предметы труда. При лизинговых операциях объектом ссуды являются только средства труда.

3. Коммерческий кредит имеет краткосрочный характер. Лизинг может быть и среднесрочным и долгосрочным.

Отличительные особенности использования производителем кредитного и лизингового механизмов приведены в таблице 1.1 [18].

Таблица 1.1 - Отличительные особенности использования кредитных и лизинговых механизмов

|

Кредит |

Лизинг |

|

Инвестиции направляются на любую предпринимательскую деятельность |

Инвестиции направляются на активизацию производственной деятельности, развитие и модернизацию мощностей |

|

Контроль за целевым расходованием средств затруднен из-за отсутствия действенных инструментов |

Гарантирован контроль за целевым использованием средств, так как в лизинг отдается конкретно оговоренное имущество (оборудование, машины, суда и др.) |

|

Необходима 100%-ная гарантия возврата кредита и процентов за его использование |

Размер гарантий снижается на стоимость передаваемого в лизинг имущества (оборудования, машин, судов и др.), которое само является гарантией |

|

Приобретенное имущество отражается на балансе предприятия, на него начисляется амортизация |

Имущество отражается на балансе лизингодателя или предприятия-лизингополучателя: начисляется ускоренная амортизация (с коэффициентом 3) |

|

Плата за кредит покрывается за счет полученных предприятием доходов, на которые начисляются все предусмотренные налоги |

Лизинговые платежи (включаются в себестоимость продукции) снижают налогооблагаемую базу и стимулируют развитие производства |

Еще более важное значение для идентификации лизинга как особого экономического феномена имеют его отличия от обычной (традиционной) аренды. То, что в случае с лизингом делается с оборудованием, при желании можно, конечно, трактовать и как средне и/или долгосрочный кредит в товарной форме. Однако при этом важно не забывать, насколько специфична эта «аренда».

1. В аренде участвуют 2 субъекта отношений – арендодатель и арендатор. Первый сдает второму имущество (как правило, собственное) во временное владение и пользование за определенную плату, возмещая через арендные платежи свои затраты и получая прибыль. Таким образом, под арендой всегда понимались двухсторонние отношения между указанными лицами. В классическом же лизинге участвуют 3 субъекта (они уже назывались ранее). Суть в том, что в случае лизинга между производителем (продавцом) имущества и его пользователем возникает финансовый посредник, который и берется финансировать сделку (отсюда и определение лизинга как финансового).

2. Арендовать можно практически любое имущество. Предметом же лизинга согласно ГК РФ и Закону «О финансовой аренде (лизинге)» могут быть только вещи, не являющиеся предметами потребления (средства труда) и используемые для предпринимательской деятельности (кроме земельных участков и других природных объектов).

3. При аренде объектом договора между сторонами является имущество, которым арендодатель уже располагает. В случае с лизингом это бывает, но редко. Обычно потенциальный лизингополучатель сам выбирает необходимое ему имущество, может определить поставщика и условия договора купли-продажи, принять заказанное имущество непосредственно от поставщика. Лизинговая же фирма лишь подписывает договор купли-продажи с поставщиком и оплачивает выбранное его клиентом имущество. Лизингодатель, становясь собственником приобретаемого имущества, может вообще не видеть его.

4. Лизинг – вид инвестиционной деятельности, расширяющей, развивающей производственный потенциал предприятий и производительный капитал страны. В отличие от этого традиционная аренда представляет собой только передачу прав пользования уже имеющимся потенциалом. Поэтому отождествление лизинга и аренды чревато отказом в государственной поддержке потенциально важному инструменту развития реального производства.

5. При аренде пользователь (арендатор) имеет дело только с собственником – арендодателем и все вопросы решает с ним. В случае лизинга пользователь (лизингополучатель) также связан с собственником (лизингодателем), но только финансовыми обязательствами. Все вопросы, касающиеся поставки оборудования, а также обычно и его эксплуатации, он решает непосредственно с продавцом (поставщиком, изготовителем).

6. Арендодатель несет ответственность перед арендатором за несвоевременное предоставление имущества во владение последнему за обнаруженные дефекты и т.д. В случае лизинга ответственность перед пользователем (лизингополучателем) за нарушение условий относящихся к предмету договора (качество, несоответствие целям пользователя), обычно несет не собственник, а поставщик (изготовитель) оборудования, который вообще не является стороной договора лизинга. Риск случайной гибели имущества в случае аренды несет собственник (арендодатель), а в случае лизинга – как правило, пользователь (лизингополучатель).

Теперь проведем сравнение экономической эффективности лизинговых операций и механизма кредитования (таблица 1.2).

Таблица 1.2 - Экономическая эффективность использования лизингового механизма в сравнении с механизмом прямого кредитования

(тыс. руб.)

|

Показатель |

Кредит |

Лизинг |

|

Общая сумма лизинговых платежей, включаемых в себестоимость продукции лизингополучателя Минимальная прибыль, необходимая покупателю имущества для погашения кредита и выплаты процентов по нему Налоги на прибыль, которые необходимо заплатить покупателю для обеспечения оплаты кредита и части процентов за пользование им Общая сумма выплат, произведенных покупателем имущества через кредитный механизм Экономическая эффективность (затраты средств покупателем имущества при пользовании схемой соответственно традиционного кредитования и лизингового механизма, в %) |

- 1511,0 813,6 2851,6 133,4 |

2138,0 - - - 100 |

Все сказанное свидетельствует о том, что лизинг далеко не то же самое, что аренда, и представляет собой, по сравнению с последним, качественно иное явление, непосредственно относящееся не к сфере потребления, а к сфере собственно производства. Кстати, уже поэтому термин «финансовая аренда», используемый в ГК РФ и в последнем варианте Закона «О финансовой аренде (лизинге)», неудачен вдвойне: во-первых, он как бы узаконил совершенно неуместное любом смысле словосочетание «аренда финансов»; во-вторых, «прикрыл» инвестиционное содержание лизинга.

Таким образом, лизинг вобрал в себя черты, как аренды, так и кредита. Поэтому его порой и отождествляют с одним из этих видов отношений. Однако не кредит и не аренда не может полностью выполнить инвестиционную функцию. Только лизинг в состоянии объединять воедино банки, производителей оборудования, поставщиков, страхующие организации и лизингополучателей, направить их на реализацию инвестиционного процесса. Лизинг призван осуществлять инвестиционную деятельность под экономическим управлением со стороны государства.

ГЛАВА 2. Анализ практических аспектов лизинговой деятельности

2.1 Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Лизинговая компания «Развитие Сибирь» – это профессиональная лизинговая компания, созданная в марте 1998г и являющаяся дочерней фирмой банка «Левобережный». Сегодня это стабильная, динамично развивающаяся компания, которая обладает собственными средствами. Направление деятельности – предоставление услуг по лизингу автотранспорта, строительной, дорожной техники, а также различного промышленного и технологического оборудования для предприятий и организаций. Наиболее распространенными объектами лизинга являются высоколиквидные транспорт и оборудование, легковой и пассажирский транспорт, деревообрабатывающая, строительная, полиграфическая техника и т.д. Стоимость предмета лизинга по одному договору, как правило, составляет от 0,6 млн. руб. до 9,0 млн. руб. Несомненными преимуществами компании являются оперативность принятия решений, индивидуальный подход к каждому клиенту, максимально учитывающий интересы каждого участника сделки, выгодные условия лизинга.

Базовые условия лизинга. Срок лизинга до 3 лет, первоначальный платеж – 20 – 30% от стоимости лизингового оборудования, график платежей: ежемесячно, процентная ставка зависит от стоимости оборудования.

Подготовка к лизинговой сделке (заключение договора) начинается с анализа клиента (арендатора), а именно:

– оценки финансовых возможностей арендатора осуществлять арендные платежи;

– оценки спроса на продукцию, услуги, производимые на арендованном оборудование.

Анализируется также первоначальная стоимость товара, арендных платежей, продолжительность контракта, периодичность платежей, остаточная стоимость и другие аспекты.

Начало лизинговой операции, если ее рассматривать укрупнённо, распадается на следующие основные стадии:

1) потенциальный лизингополучатель сообщает лизинговой компании, какое оборудование ему необходимо;

2) лизинговая компания покупает это оборудование у фирмы – изготовителя или оптовой фирмы;

3) лизинговая компания, став собственником оборудования, передает его на основании отдельного контракта лизингополучателю во временное пользование.

Из этого видно, что операция предполагает заключение двух договоров: договора купли-продажи оборудования и договора передачи этого же оборудования заказчику во временное пользование. В этом смысле лизинг представляет собой комплекс отношений, включающий в себя две внутренне связанные, предполагающие друг друга части: отношения по поводу купли-продажи (поставки) предмета и отношения по поводу передачи предмета во временное пользование. Главными в лизинге являются отношения по поводу временного использования оборудования, тогда как отношения по поводу купли-продажи этого оборудования играют вспомогательную роль.

Здесь имелся в виду стандартный (классический) вариант проведения операции, в которой участвуют три стороны: лизингополучатель, лизингодатель и поставщик (продавец) предмета лизинга. Однако лизинг может проводиться и в таких вариантах, в которых участвуют и меньше (только лизингополучатель и лизинговая компания), и больше сторон.

Более сложный вариант лизинга, в котором помимо названных выше субъектов участвуют также посредники – банк или другая кредитная организация, финансовая компания (кредитор сделки) и страховая компания (страховщик сделки), представлен на рисунке 2.2.

Подробное операционное содержание схемы

1а. Потенциальный получатель лизинга направляет заявку (как и на рисунке 1.1, до подачи заявки потенциальный лизингополучатель может сам определить будущего поставщика или круг поставщиков). В заявке должны содержаться данные о предприятии-заявителе, предмете лизинга, сообщение о предполагаемом сроке лизинга, предложения или пожелания о плате и другая информация. К заявке прилагаются бизнес-план, расчет окупаемости, копии учредительных документов, бухгалтерский баланс, материалы предварительных переговоров с поставщиком, доверенность на проведение переговоров с поставщиком.

Из всех правомочий собственника лизинговая компания, получившая на основе договора купли-продажи в собственность заказанное оборудование, может реализовать лишь право распоряжения, причем совершенно определенным образом: сдать его во временное пользование по договору лизинга. Однако ограничение прав собственника, как правило, требует какого-либо возмещения. При разумно организованном лизинге таким возмещением служат налоговые и амортизационные льготы, предоставляемые лизингодателю государством.

Из изложенного следует, что с практической точки зрения, прежде всего, должны быть согласованы общие параметры и условия операции (сделки). Это предполагает:

– выбор объекта лизинга;

– выбор вида лизинга;

– выбор поставщика, лизингодателя, других возможных участников сделки;

– согласование с лизингодателем условий сделки: сроков; общей суммы сделки; условий страхования; форм и графика платежей, штрафных санкции и др.;

– оценку эффективности сделки;

– организацию контроля за ходом выполнения сторонами обязательств по сделке, в том числе за своевременностью платежей [26].

Объектом лизинга, как уже отмечалось, может быть, любой вид материальных ценностей, используемый в производстве, если он не уничтожается в ходе одного производственного цикла. С точки зрения природы объекта лизинга различают лизинг движимого и недвижимого имущества.

Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки:

– лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств, приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во -временное владение, и в пользование с переходом или без перехода к лизингополучателю собственности на предмет лизинга. Эти функции выполняют лизинговые компании, коммерческие банки, другие кредитно-финансовые организации, а также производители лизингового имущества;

– лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

– продавец – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового соглашения (ст. 4 Закона о лизинге).

Экономические отношения, возникающие между сторонами договора лизинга, проявляются через следующие функции:

– производственно-снабженческие- приобретение, во временное использование, необходимого имущества;

– финансово-экономические- более целесообразное использование имеющихся финансовых ресурсов и экономия за счет лизинговых налоговых льгот.

Поскольку отношения по договору лизинга являются разновидностью кредитных отношений, они реализуются на основе трех принципов: 1) возвратность, 2) платность и 3) срочность.

В лизинге как форме инвестирования ссудодатель и заемщик используют капитал не в денежной, а в товарной форме. При этом реализуется система таких отношений, как поручение, аренда, купля-продажа, товарное кредитование, инвестирование, страхование и др. Таким образом, лизинг включает в себя кредитные, инвестиционные и арендные отношения.

2.2 Расчет лизинговых платежей и особенности экономики лизинга

Принципиальным вопросом в лизинговых отношениях является расчет лизинговых платежей.

Согласно ст. 28 Закона «О финансовой аренде (лизинге)» под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия, в которую входят З элемента:

– возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

– возмещение затрат, связанных с оказанием других услуг, предусмотренных в договоре лизинга;

– доход лизингодателя.

Учитывая, что второй из названных элементов не носит обязательного характера (дополнительные услуги могут отсутствовать или ‚ может оказывать не лизингодатель, а иное лицо), можно считать, что эти платежи состоят из двух основных частей (видов):

– возмещение лизингодателю его инвестиционных затрат (затрат, связанных с приобретением и передачей предмета лизинга его получателю);

– выплаты лизингодателю вознаграждения (сверх возмещения инвестиционных затрат).

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если в договоре лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

Таким образом, в целом речь идет обо всех платежах лизингодателю от лизингополучателя за владение и пользование имуществом, предоставленным/полученным по договору лизинга. Посредством указанных платежей лизингодатель возмещает свои финансовые затраты, связанные со сделкой, и получает прибыль.

При более детальном взгляде окажется, что общая сумма лизинговых платежей может включать в себя множество элементов. Имеются в виду следующее:

В разряд инвестиционных затрат зачисляются обоснованные расходы и затраты лизингодателя, связанные с приобретением им предмета лизинга и дальнейшим участием в операции, в том числе:

– цена предмета лизинга;

– суммы налогов на имущество, на добавленную стоимость;

– расходы на транспортировку и установку, включая монтаж и шефмонтаж (если иное не предусмотрено в договоре);

– расходы на обучение персонала лизингополучателя работе, связанной с предметом лизинга (если в договоре не предусмотрено иное);

– расходы на таможенное оформление и оплату таможенных сборов, тарифов и пошлин, связанных с предметом лизинга (если такие расходы имели место);

– расходы на хранение предмета лизинга до момента ввода его в эксплуатацию (если в договоре не предусмотрено иное);

– расходы на охрану предмета лизинга во время транспортировки и его страхование (если в договоре не предусмотрено иное);

– расходы на страхование от всех видов рисков (если страхователем является лизингодатель);

– расходы на выплату процентов за пользование привлеченными средствами (кредитами, взятыми лизингодателем для приобретения предмета лизинга);

– плата за гарантии и поручительства, за подтверждение третьими лицами платежных документов, относящихся к предмету лизинга;

– расходы на содержание и обслуживание предмета лизинга (е ли в договоре не предусмотрено иное);

– расходы на регистрацию предмета залога;

– расходы на создание резервов в целях капитального ремонт, предмета лизинга;

– комиссионный сбор торговому агенту;

– расходы на передачу предмета лизинга;

– расходы на оказание дополнительных услуг (если они оказывались);

– суммы амортизации имущества за период, охватываемый сроком договора;

– иные расходы, без которых невозможно нормальное использование предмета лизинга [14].

В свою очередь вознаграждение лизингодателя включает в себя:

– оплату его услуг, связанных с операцией, т.е. комиссионные;

– процент (в случае, если лизингодатель направил на приобретение предмета лизинга и/или на оказание дополнительных услуг собственные деньги).

Обобщая перечисленное, можно считать, что в общем случае лизинговые платежи включают следующие составляющие:

АО – амортизационные средства;

ПК – проценты за кредитные ресурсы;

КВ – комиссионное вознаграждение;

ДУ – плата за дополнительные услуги, предусмотренные в договоре лизинга;

Н – налоги.

Тогда общую сумму лизинговых платежей (ЛИ) можно рассчитать по формуле 2.1.

ЛИ = АО + ПК + КВ + ДУ + Н. (2.1)

К лизинговому имуществу разрешается применять механизм ускоренной амортизации, устанавливая в лизинговом договоре повышенный коэффициент амортизации.

В зависимости от используемого критерия (признака) лизинговые платежи могут быть классифицированы следующим образом:

по видам:

– в виде фиксированной ставки, устанавливаемой в денежной (наиболее распространенный вариант), натуральной или смешанной форме в абсолютной сумме;

– в виде долевых платежей (доля от объема реализуемой продукции, произведенной на оборудовании, взятом в лизинг);

– в виде совокупных платежей (сумма всех лизинговых платежей за весь период лизинга плюс плата за выкуп оборудования в собственность лизингополучателя после окончания срока лизинговой сделки);

– в виде процента от стоимости сданного в лизинг объекта;

по форме:

– в денежной форме (преобладающей на практике);

– в натуральной форме (если расчеты проводятся товарами, вы пускаемыми с использованием предмета лизинга, или путем оказания лизингодателю встречных услуг);

– в смешанной форме (сочетание денежной и натуральной форм);

по механизму установления границ платежей:

– при определении верхней границы платежей – максимально возможный уровень платы, при котором достижимо расширенное воспроизводство у лизингополучателя при средней норме рентабельности (среднеотраслевой норме прибыли) на вложенный капитал;

– при определении нижней границы платежей – минимально возможный уровень платы, при котором достигается простое воспроизводство имущества, сданного в лизинг;

по способам:

– линейные (вносимые пропорциональными равными долями),

– прогрессивные (постепенно возрастающие по мере освоения взятого в лизинг оборудования и увеличения объема продукции, производимой с его помощью лизингополучателем);

– дигрессивные (постепенно уменьшающиеся при относительно больших платежах на первоначальном этапе лизинга);

– сезонные (учитывающие сезонность денежных потоков лизингополучателя);

по периодичности:

– единовременные (вносятся после поставки имущества и под писания лизингополучателем и поставщиком акта его приемки);

– периодические (ежемесячные, поквартальные или ежегодные по устанавливаемому сторонами графику). Данный способ более всего соответствует сути лизинга. Единовременная форма платежа превращает лизинговую сделку в простую покупку имущества;

– с авансом (с частичной предоплатой в момент подписания лизингового договора; в дальнейшем соответствующие суммы вычитаются из общего объема необходимых лизинговых платежей, а оставшиеся суммы вносятся в установленном порядке) [27].

Выбранные сторонами параметры лизинговых платежей из числа названных выше должны быть закреплены в договоре. Указанный выбор способа платежа зависит, естественно, от множества факторов, но в конечном счете – от величины общей суммы предстоящих лизинговых платежей, финансового положения и платежеспособности лизингополучателя. Так, аванс может применяться, как правило, в отношениях с лизингополучателем, у которого хорошее финансовое положение.

В специальной литературе представлено большое количество методик расчета лизинговых платежей. Рассмотрим их кратко.

Министерство экономики РФ еще в 1996 г. разработало и утвердило «Методические рекомендации по расчету лизинговых платежей», в которых предусмотрен их расчет в следующей последовательности:

1) сначала рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга;

2) затем подсчитывается общий размер лизинговых платежей за весь срок договора (сумма платежей по годам);

3) исчисляются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью, а также согласованными методами начисления и способом уплаты.

Такая последовательность расчетов вполне оправданна, поскольку с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения лизингового имущества, уменьшается и размер выплачиваемого ему комиссионного вознаграждения. Кроме того, следует учитывать, что ставку вознаграждения стороны часто устанавливают в процентах к непогашенной (неамортизированной) стоимости имущества.

Такая последовательность расчетов вполне оправданна, поскольку с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения лизингового имущества, уменьшается и размер выплачиваемого ему комиссионного вознаграждения. Кроме того, следует учитывать, что ставку вознаграждения стороны часто устанавливают в процентах к непогашенной (неамортизированной) стоимости имущества.

В Рекомендациях предусмотрена достаточно простая последовательность расчетов всех элементов лизинговых платежей (табл. 2.1) разработки специальной методики расчета платежей по операциям лизинга, учитывающей специфические особенности его целевого назначения – максимизацию ресурсов для инвестиционной деятельности предприятий [26].

Таблица 2.1 – Алгоритмы и варианты расчета слагаемых лизинговых платежей

|

Наименование платежа |

Алгоритм расчета |

Возможный вариант расчета |

|

1.Амортизационные отчисления (АО) |

АО (БС * На): 100, где БС – балансовая стоимость имущества; На – норма амортизации |

Действующая норма амортизационных отчислений или механизм ускоренной амортизации с коффициентом не выше 3 (трех) |

|

2.Плата за используемые кредитные ресурсы (ПК) |

ПК = (КР * СТк): 100, где КР – кредитные ресурсы; СТк – ставка процента за кредит |

В каждом расчетном году соотносится со средней суммой непогашенного кредита или среднегодовой остаточной стоимостью имущества. Размер платы может варьировать в зависимости от изменений ставки процента за кредит |

|

3.Комиссионное вознаграждение (КВt) |

а) КВt, = p*БС, где р – ставка комиссионного вознаграждения, % годовых от балансовой стоимости имущества (БС) б) КВt = (ОСн + ОСк) : : 100* *СТв : 2, где ОСн и ОСк – стоимость имущества соответственно на начало и конец года, рублей; СТ – вставка комиссионого вознаграждения |

Вознаграждение по соглашению сторон; в зависимости от балансовой стоимости или от среднегодовой остаточной стоимости имущества ставка определяет возможные объемы комиссионного вознаграждения |

|

4. Плата за дополнительные услуги (ДУt) |

ДУt = (Р1 + Р2 +... + Рn,): Т, где Р1... Рn – расходы на оказание каждой услуги. руб.; 1, 2... n – виды услуг; Т– срок договора, лет |

Изменение структуры услуг и цен |

|

5. Налоги |

Нt = Вt * СТn : 100, где Вt – выручка, руб. (Вt=АОt+ ПКt+ КВt+ДУt); СТn – ставка налога, %; t – расчетный год |

Изменение состава выручки |

Итак, в соответствии с Рекомендациями применим следующую последовательность расчетов.

Рассчитаем общую сумму лизинговых платежей по формуле (2.2).

ЛП=АО+ПК+КВ+ДУ+НДС, (2.2)

ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

П – плата за используемые лизингодателем кредитные ресурсы на приобретение лизингового имущества;

КВ – компенсационное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги, предусмотренные в договоре лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя.

Рассчитаем амортизационные отчисления по формуле (2.3).

АО=БС*НА:100, (2.3)

где БС – балансовая стоимость имущества – предмета договора лизинга;

НА – норма амортизационных отчислений.

Определим плату за используемые лизингодателем кредитные ресурсы (КР) на приобретение лизингового имущества по формуле (2.4).

ПК=КР * СТ: 100, (2.4)

ПК – плата за используемые кредитные ресурсы;

СТ – ставка за кредит, % годовых.

В каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в текущем году или среднегодовой остаточной стоимостью имущества — предмета договора (2.5).

КРt = Q* (ОСн + ОСк) : 2, (2.5)

КРt – кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году;

ОСн – расчетная остаточная стоимость имущества на начало года;

ОСк – расчетная остаточная стоимость имущества на конец года;

Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретенного имущества. Если для приобретения имущества используются только заемные средства, то коэффициент Q=1

5. Рассчитаем комиссионное вознаграждение лизингодателю, которое устанавливается по соглашению сторон в процентах от (варианты):

а) балансовой стоимости лизингового имущества;

б) среднегодовой остаточной стоимости имущества.

Комиссионное вознаграждение соответственно может быть рассчитано по двум вариантам, формула (2.6).

КВt, = p*БС, (2.6)

где р – ставка комиссионного вознаграждения, % годовых от балансовой стоимости имущества;

БС— то же, что и в формуле (2.6);

КВt = [(ОСн + ОСк): 2) * (СТв :100)], (2.7)

ОСн и ОСк – то же, что и в формуле (2.5);

СТв – ставка комиссионного вознаграждения, % от среднегодовой остаточной стоимости имущества.

Определим плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга в расчетном году, по формуле (2.8).

ДУt = (Р1 + Р2 +... + Рn,): Т (2.8)

где ДУt – плата за дополнительные услуги в расчетном году;

Р1, Р2,... Рn – расходы лизингодателя на каждую предусмотренную в

договоре услугу;

Т – срок договора, лет.

7. Рассчитаем размер НДС, уплачиваемого лизингодателем, по формуле

(2.9).

НДСt = (Вt * СТн) :100 (2.9)

где НДСt – величина налога, подлежащего уплате в расчетном году;

Вt – выручка от сделки лизинга в расчетном году;

СТн – ставка НДС.

8. Определим сумму выручки в расчетном году (Вt). В нее включаются: амортизационные отчисления (АОt), плата за использованные кредитные ресурсы (ПКt), сумма вознаграждения лизингодателю (КВt) и плата за дополнительные услуги лизингодателя (ДУt) предусмотренные в договоре (2.10).

Вt = АОt + ПКt + КВt + ДУt. (2.10)

9. Рассчитаем размеры лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью по формуле (2.11).

ЛВг = ЛП : Т (2.11)

где ЛВг – размер ежегодного лизингового взноса;

ЛИ – общая сумма лизинговых платежей;

Т – срок договора лизинга, лет.

Перейдем теперь к не менее важному пункту в расчетах лизинговых платежей – это налогообложение.

Для привлечения денежного капитала к лизинговым операциям помимо всего прочего необходимо обеспечить благоприятные налоговые условия.

Одними из главных экономических рычагов, позволивших лизингу широко распространиться за рубежом и стать привлекательным видом бизнеса, являются налоговые и амортизационные льготы. Зарубежная практика показывает, что чем большие льготы предоставлялись, тем быстрее развивался лизинг.

В соответствии с законодательством (п. 1 ст. 146 НК РФ) финансовой лизинговой компании (лизингодателя) лизинговые платежи признаются объектом обложения НДС. При этом налоговая база определяется в порядке, изложенном в ст. 154 НК РФ, без включения в нее НДС и налога с продаж. Следовательно, при исчислении НДС к налоговой базе необходимо применять ставку в 20% (п. 3 ст. 164 НК РФ).

Сумма НДС, которую организация фактически уплатила поставщику лизингового имущества, принимается к вычету после отражения ее в составе доходных вложений в материальные ценности (п. 2 ст. 171 и п. 1 ст. 172 ПК РФ).

Лизингодатель, выступая балансодержателем имущества, имеет право принять к вычету из бюджета сумму НДС по лизинговым платежам при наличии счета-фактуры в момент фактической оплаты.

У лизингополучателя сумма НДС по имуществу, полученному по договору лизинга, отражается по дебету сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» в том случае, если данное имущество учитывается на балансе лизингополучателя. В соответствии со ст. 171 и п. 1 ст. 172 НК РФ организация имеет право принять к вычету сумму НДС после постановки на учет имущества в качестве основных средств и в той мере, в какой погашается задолженность перед лизингодателем. При этом недвижимое имущество ставится на учет как основное средство после получения документов, свидетельствующих о государственной регистрации такого имущества [5].

Таким образом, никаких специальных налоговых льгот по НДС ни для лизингодателя, ни для лизингополучателя в действующем законодательстве (гл. 21 ПК РФ) не предусмотрено.

В соответствии со ст. 264 ПК РФ (гл. 25) в отношении лизингополучателя действует положение, позволяющее ему относить лизинговые платежи за принятое в лизинг имущество к прочим расходам, связанным с производством и реализацией продукции. Если при этом указанное имущество учитывается на балансе лизингополучателя, то данные платежи признаются его расходом (за вычетом сумм начисленной амортизации). Таким образом, у лизингополучателя налоговая база по данному налогу уменьшается на величину лизинговых платежей.

Для лизингодателя в законодательстве о налоге на прибыль никаких особенностей не предусмотрено, т.е. он платит данный налог на общих основаниях.

Имущество, переданное в лизинг, ставится на баланс по согласованию между сторонами договора лизинга (в порядке, установленном приказом Министерства финансов РФ № 15 от 17.02.1997 г. «Об отражении в бухгалтерском учете операций по договору лизинга»).

Если на основе договора лизингополучатель учитывает полученное имущество на своем балансе, то он и является плательщиком данного налога. Если при этом лизингополучатель использует указанное имущество на цели или в сферах деятельности, освобождаемых, от уплаты налога на имущество, либо имеет право уменьшить на величину балансовой оценки стоимость своего имущества, учитываемую, для целей налогообложения в соответствии с Законом.

Если имущество учитывается на балансе лизингодателя, то он является плательщиком налога и не вправе использовать льготы по налогу на имущество предприятий, установленные в Законе (ст.4 и 5).

Таким образом, для эффективного проведения лизинговых сделок в России пока не сформировалась благоприятная государственная налоговая политика.

В финансовых расчетах для оценки экономической эффективности конкретной лизинговой операции применяются несколько вариантов. При подготовке экономического обоснования рекомендуется расчет ставки финансирования (для сравнения финансовой эффективности лизинга с закупкой этого же оборудования в кредит) по формуле (2.12).

где ic – ставки финансирования лизинга

PMT – лизинговые платежи

PRN – ежегодная амортизация оборудования

PV – первоначальная стоимость сдаваемого в лизинг оборудования

Pост – на момент окончания срока лизинга, по которой оборудование будет выкуплено лизингодателем в свою собственность

Важным условием для лизингодателя является, как уже отмечалось выше, наличие налоговых преимуществ. Эти преимущества основаны на том, что платежи по лизингу не облагаются налогом на прибыль (они относятся на себестоимость продукции)

В связи с тем, что лизинговые платежи не привязаны к нормам амортизации, они могут быть составлены с учетом пожелания лизингополучателя с целью более быстрого перенесения стоимости оборудования на себестоимость выпускаемой продукции.

При решении проблемы по выбору типа инвестирования – кредит или лизинг, лизинг оборудования имеет смысл, если в рамках рассматриваемых проектов выполняется условие (2.13).

NPVa > NPVk, (2.13)

где NPVa – чистая текущая стоимость платежей в случае лизинга имущества (после налогообложения)

NPVk – чистая текущая стоимость доходов в случае покупки оборудования за счет кредита

Это условие может быть реализовано при следующем соотношении (2.14).

PMTa / Rma < PMTk / Rmk (2.14)

где PMTa / Rma – отношение суммы платежей при лизинге ипотечной постоянной аренды(F6)

PMTk / Rmk – отношение суммы платежей при обслуживании кредита к ипотечной постоянной кредита (F6).

Выбор методики расчета лизинговых платежей имеет высокую актуальность в том случае, когда происходит сравнение кредита и лизинга как альтернативных вариантов финансово-инвестиционной деятельности.

Размеры лизинговых платежей должны учитывать фактические темпы инфляции. Это требование к методике расчета предлагается выполнить следующим способом.

Анализ достоинств и недостатков методик расчетов платежей в условиях инфляции показал, что исходная стоимость лизинга в них корректируется на ставку рефинансирования Центробанка РФ. Я думаю, указанная ставка при относительно частом ее изменении и тенденции к понижению не может служить в качестве объективного показателя ожидаемой инфляции. Кроме того, лизингополучателя интересует не сама по себе инфляция в стране, а рост цен на конкретное оборудование, взятое в лизинг. На разное оборудование рост цен может быть различным. Динамика мировых цен на импортное оборудование не зависит от инфляции в России. Следовательно, логичнее базовую стоимость лизинга корректировать не на ставку рефинансирования или какой-либо другой показатель, отражающий ожидаемую на период действия лизингового договора инфляцию в стране, а на индекс роста цен по конкретному оборудованию, взятому в лизинг.

Другое предложение связано с изменением порядка корректирования базовой стоимости лизинга. В рассмотренных методиках такая корректировка предполагается на ожидаемые темпы инфляции сразу на весь период, предусмотренный в договоре лизинга. Между тем невозможно точно предсказать не только темпы инфляции на весь такой период, но даже изменение цен на взятое в лизинг конкретное оборудование. В этой связи представляется, более оправданным, не корректировать базовую величину стоимости лизинга сразу на весь указанный период, а индексировать показатель рассматриваемой стоимости за каждый год по фактическому изменению цен на оборудование, взятое в лизинг.

Выбор наиболее приемлемой методики платежей по операциям лизинга в инвестиционной деятельности предприятий должен учитывать характер ее применения лизингополучателем исходя из цели максимизации ресурсов для инвестиционной деятельности предприятия, что достигается не только снижением стоимости покупки, но и эффективным использованием лизингового оборудования. Это требование к методике может быть реализовано, видимо, только одним способом: если лизинговые операции имеют налоговые и иные льготы и при этом действует механизм предоставления и отмены таких льгот, основанный на учете уровня эффективности использования лизингового оборудования. Такой механизм в управлении экономикой страны отсутствует.

Изложенное, лишний раз подтверждает актуальность неоднократно высказывавшихся специалистами предложений о необходимости создания условий, которые бы стимулировали отечественных производителей к развитию лизинговых отношений, инвестированию производственной сферы, обновлению основных фондов, повышению своей конкурентоспособности. Для этого в первую очередь следует добиваться более широкого распространения лизинговых сделок рассчитанных на достаточно длительные сроки (не менее трех лет). Необходимо снизить налог на прибыль, полученную лизингодателями от реализации договоров лизинга со сроком действия 3 года и более. Следует также стимулировать банки в выдаче кредитов лизинговым компаниям, которые заключают соответствующие договоры на длительные сроки. Кроме того, необходимо снижать таможенные пошлины и налоги по ввозимым на территорию Российской Федерации товарам.

2.3 Особенности развития российского лизингового рынка

Такой финансовый инструмент, как лизинг, все активнее входит в сферу российской экономики. Он позволяет приобретать без значительных первоначальных единовременных финансовых затрат дорогостоящее имущество и, уже используя его, постепенно производить окончательные расчеты. В настоящее время существует огромная потребность в инвестициях в основные средства промышленности и социальной сферы. Устаревший парк требует незамедлительного обновления: уровень износа машин и оборудования составляет 63,4%, а транспортных средств – 57,5%. При ограниченных финансовых ресурсах предприятия вынуждены вместо обновления парка отвлекать средства на ремонт. Поэтому лизинг является одним из наиболее привлекательных и перспективных способов приобретения основных средств.

Наибольшим успехом на рынке лизинговых услуг пользуются автотранспортные средства, строительная и дорожная техника, телекоммуникационное оборудование, сельхозтехника. Значительную долю составляет оборудование для горнодобывающей, нефтяной и газовой промышленности. Особенно интенсивное развитие получил лизинг автотранспорта.

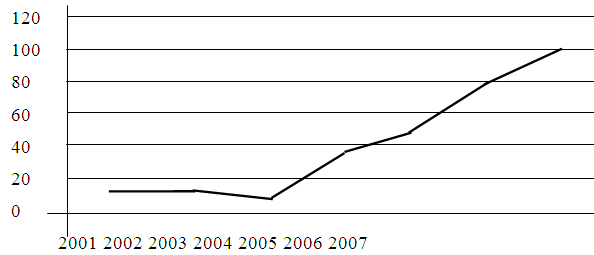

По оценке группы по развитию лизинга МФК, объем лизинговых операций в 2007 г. составил 1,7 млрд. дол., т.е. около 50 млрд. рублей (рисунок 2.1). Общий объем инвестиций в основной капитал за счет всех источников финансирования в 2007 г. составил 1599,5 млрд. рублей; доля лизинга в общих инвестициях в России приближается к 3%. Если опираться на данные Госкомстата России, которые многие эксперты считают заниженными, то этот показатель составляет около 1% (рис. 2.2).

Группа по развитию лизинга МФК считает, что в связи с повышением внутреннего спроса на лизинговые услуги и благоприятными изменениями в законодательной налоговой базе доля лизинга в общем объеме инвестиций может возрасти до 4%. Значительно увеличилось и число лизинговых компаний. Если до 17 августа 1998 г. был зарегистрирован 21%, то после кризиса – 79% общего числа компаний.

Рисунок 2.2 – Темпы роста рынка лизинговых услуг

В 2008 г. объем профинансированных средств по договорам лизинга лизинговыми компаниями России составил более 1700 млн. дол. Это 148% аналогичного показателя прошлого года. Общий же объем рынка (с учетом авансов лизингополучателей, доходов лизинговых компаний) агентство «Эксперт РА» оценивает в 2,5 млрд. дол.

История развития российского лизинга имеет национальные особенности. Первая особенность — отличие лизинга в России и в странах Запада. Если там лизинг обычно сочетает черты аренды и кредита, то у нас он чаще похож на специфический инструмент проектного финансирования.

Вторая особенность многообразие направлений в лизинге. Лизинговые компании создавались различными структурами, имели разные предпосылки образования, поэтому и практика работы, психология у них разная. Можно выделить пять типов компаний, которые в лизинговом бизнесе активно действуют в России в соответствии с их ориентацией:

1) на банки;

2) на иностранных учредителей;

3) на поставщиков оборудования;

4) на государство;

5) на отечественные промышленные группы.

Грани между этими типами быстро размываются. Компании выходят за пределы «родительских» структур, все чаще позиционируют себя как универсальные. Так, если изначально многие лизинговые компании создавались при банках, то сейчас они создают при себе финансовые институты, чтобы предоставлять более полный спектр услуг клиентам, например «РТК-Лизинг» приобрела Русский индустриальный банк.

Сегодня лизинг признан на государственном уровне [1,2] основным инструментом для развития таких отраслей, как производство телекоммуникационного оборудования, автотранспорта, сельскохозяйственной продукции, авиатехники.

Основным фактором, определившим стабильное и быстрое развитие лизингового рынка в России, стал после кризисный экономический рост, произошедший преимущественно за счет замещения импортной продукции на потребительском рынке товарами российского производства. Это в свою очередь обусловило потребность отечественных предприятий в обновлении основных фондов. Кроме того, наблюдаемая в последнее время стабилизация макроэкономики позволила предприятиям планировать свою деятельность на более длительные сроки.

Значительным стимулом для развития отрасли в 2002 году стало внесение конструктивных изменений в Федеральный закон от 29.10.98 № 164-ФЗ «О лизинге», поправок в Налоговый кодекс РФ (глава 25 «Налог на прибыль организаций»). К наиболее существенным из законодательных инициатив следует отнести отмену лицензирования лизинговых компаний и сохранение положения об отнесении лизинговых платежей [3] на себестоимость продукции (что позволяет снизить налогооблагаемую базу), а также права использовать ускоренную амортизацию оборудования с коэффициентом до трех (что снижает налог на имущество и налоги субъектов Российской Федерации).

В то же время сохраняется ряд значительных препятствий для развития лизингового рынка в России. Прежде всего, это ограниченный доступ лизинговых компаний к «длинным и дешевым» кредитным ресурсам. Наиболее существенными факторами, сдерживающими развитие лизинга в России, являются дороговизна и краткосрочность финансовых ресурсов на фоне постепенного снижения стоимости и увеличения сроков лизинговой сделки. Кроме того, на отечественном страховом рынке практически отсутствует такой инструмент, как страхование финансовых рисков. Это значительно затрудняет глобальное внедрение лизинга на российских малых предприятиях, деятельность которых, как правило, не обладает достаточной степенью прозрачности.

Отечественные лизинговые компании испытывают значительные трудности с возвратом оборудования при нарушении лизингополучателем условий договора лизинга, что связано с неэффективностью отечественной юридической системы и судебной практики. Однако, даже изъяв объект лизинга, лизинговая компания не всегда может покрыть убытки путем его реализации, ведь вторичный рынок оборудования развит в России крайне слабо.

Перечисленные проблемы сказываются в первую очередь на клиентах лизинговых компаний. Это связано с тем, что спрос на данный вид услуг значительно превышает предложение. Сумма лизинговых платежей, полученных в 2008 году пятьюдесятью крупнейшими российскими лизинговыми компаниями, увеличилась по сравнению с аналогичным показателем 2007 года на 63,5%. Значительно выросла за год и сумма средств, направленных этими компаниями на финансирование по лизинговым договорам: в 2008 году она увеличилась на 73% по сравнению с 2007 годом.

Эти данные не только иллюстрируют быстрый рост объемов деятельности лизинговых компаний, но и позволяют прогнозировать повышение спроса на их услуги в России.

Вопреки сложившемуся убеждению лизинг далеко не всегда является лучшей альтернативой другим доступным в России инструментам финансирования. В ряде случаев кредит может оказаться гораздо выгоднее лизинга, если предприятие убыточно (одно из преимуществ лизинговой схемы заключается в экономии на налоге на прибыль).

Рассмотрим специфические особенности российского лизинга, которые нужно учитывать при принятии решения о выборе наиболее адекватной формы финансирования.

В современных условиях лизинговые компании могут привлекать большие объемы долгосрочного финансирования благодаря эффективному риск-менеджменту (управлению рисками). Ведь ликвидность объекта лизинга (который остается в собственности лизингодателя на протяжении всего срока лизинговой сделки) не является для лизинговой компании достаточной гарантией надежности сделки. Из-за вышеназванных трудностей при изъятии объекта лизинга и его реализации на вторичном рынке (или вторичной передаче в лизинг) лизинговой компании необходимо использовать дополнительные способы снижения рисков.

Однако требования к дополнительному обеспечению лизинговой сделки, как правило, более гибкие, чем к обеспечению кредита. Это могут быть аванс (обычно в размере 15-30% от стоимости сделки), залог, задаток, различные гарантии и даже поручительства физических лиц.

Безусловно, для компании, которая желает получить ликвидное оборудование или готова предоставить ликвидное обеспечение, лизинг в большинстве случаев является наиболее эффективным способом финансирования. Но это не означает, что в других случаях такой способ неэффективен или недоступен. В России лизинг похож, скорее, на инструмент проектного финансирования (то есть выделения средств под конкретный проект), чем на кредит или аренду (что принципиально отличает его от лизинга на Западе).

Для большинства российских лизинговых компаний (особенно работающих со сделками на сумму более 500 тыс. долл. США) качество проекта и соответственно бизнес-плана имеет не меньшее значение, чем наличие обеспечения. Даже предоставив достаточное обеспечение, лизингополучатель должен быть готов к тщательному анализу лизинговой компанией его бизнеса и конкретного проекта, для которого используется объект лизинга. Основной проблемой для них являются длительные задержки лизинговых платежей, возникающие, к примеру, в связи со сменой собственников на предприятии-лизингополучателе. Поэтому лизинговые компании очень строго подходят к анализу качества менеджмента компании.

В то же время лизинговая компания больше банка заинтересована в эффективной реализации всего проекта клиента и поэтому более гибко относится к клиенту, сделка с которым уже заключена. Благодаря этому с помощью лизинга удается решать не только вопросы обновления фондов, но в некоторых случаях и стратегические задачи предприятий.

Одним из значительных преимуществ лизинговой сделки является возможность разделения рисков между несколькими сторонами: инвестором (например, банком), поставщиком (например, гарантия обратного выкупа или принятие рисков при транспортировке), лизингополучателем (авансовый платеж) и лизинговой компанией (собственные средства).

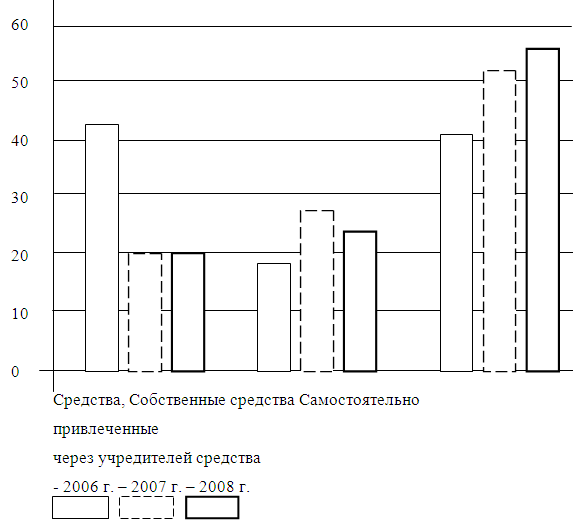

Основными источниками финансирования лизинговых компаний являются российские банки, коммерческие кредиты поставщиков и средства учредителей. По сравнению с 2007 годом в 2008 году наблюдалось увеличение суммарной доли собственных и самостоятельно привлеченных средств, при снижении объема средств, полученных от учредителей (рис.2.5). Это свидетельствует о росте доверия сторонних инвесторов к российским лизинговым компаниям и об увеличении накапливаемых объемов собственного капитала.

Основной проблемой для большинства лизинговых компаний является недостаток финансирования. Поэтому если лизингополучатель окажет помощь в привлечении финансирования, то это может стать решающим аргументом для заключения лизингового договора, а также для установления более выгодных для заказчика условий контракта. Основным источником финансирования, который заказчик способен привлечь самостоятельно, является коммерческий кредит поставщика.

Нужно иметь в виду, что лизинговая сделка может послужить и долгосрочным целям развития предприятия. Например, при решении вопроса о кредитовании компании многие банки «проверяют» ее путем лизингового финансирования. По мнению многих руководителей российских лизинговых компаний, лизинговая сделка является отличным способом сформировать хорошую кредитную историю предприятия.

Наиболее доступным сегодня можно назвать лизинговое финансирование сроком 1-3 года. На такой срок обычно заключаются договоры по относительно недорогим (до 1 млн. долл. США) и ликвидным объектам лизинга. Лизинговые сделки с более дорогими и менее ликвидными объектами заключаются на 3 – 5, а иногда и более лет (например, типичный срок договора лизинга самолетов составляет 10-15 лет).

Долгосрочное сотрудничество лизинговой компании с поставщиками оборудования дает ей ряд преимуществ, которые впоследствии становятся преимуществами и для конечного лизингополучателя. К ним относятся предоставление поставщиком коммерческих кредитов, гарантий обратного выкупа оборудования в случае нарушения лизингополучателем условий договора, скидки на продукцию и обеспечение сервисного обслуживания поставленного оборудования и т. д. В большинстве случаев поставщики также несут ответственность за риски, связанные с транспортировкой объекта лизинга. Кроме того, при реализации проектов, связанных с поставками оборудования из-за рубежа, многие российские лизинговые компании получают доступ к более дешевым ресурсам западных банков, в том числе за счет программ торгового финансирования и товарных кредитов, предоставляемых иностранными поставщиками оборудования.

При выборе лизинговой компании предприятию следует помнить, что лизингодатель зачастую является лишь посредником между поставщиком, инвестором и лизингополучателем. Поэтому для заказчика практически единственный риск, связанный с лизингом, - риск менеджмента лизинговой компании (некорректные условия договора, ошибки в учете, мошенничество). В связи с этим перед заключением договора заказчику целесообразно собрать информацию о лизинговой компании, выяснить, какие сделки уже были проведены.

Проанализировав рейтинг 50 крупнейших лизинговых компаний [29] сопутствующих ему данных, можно сделать выводы об основных тенденциях лизингового бизнеса в России на современном этапе.

1. Лизинговый бизнес может быть эффективным и значительным по объему практически в любом сегменте рынка. На это указывает то, что в рейтинге представлены все сегменты российского лизингового рынка: происхождение, виды лизинговых активов, типы клиентов. Первые 20 позиций занимают компании – лизингодатели дорогостоящего телекоммуникационного оборудования, самолетов и лизинговые компании для малого бизнеса.

2. Ориентация на ликвидность лизингового оборудования. Самые надежные, с точки зрения инвестора, секторы наиболее динамичны.

3. Устойчивость лизингового бизнеса.

4. Укрупнение лизингового бизнеса. В первую очередь это обусловлено стремлением снизить риски. Укрупнение идет не только в связи с заключением отдельных сделок, но и самих компаний.

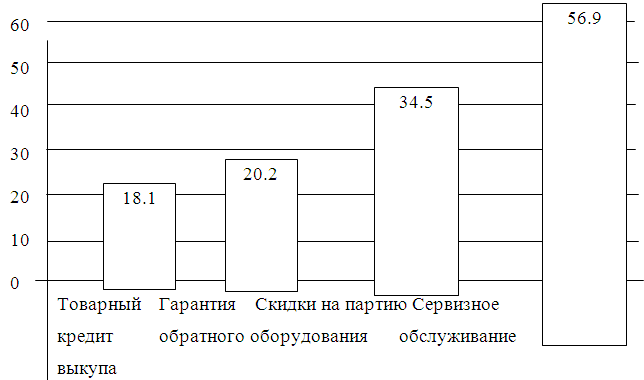

5. Наличие долгосрочных отношений с поставщиками. Подобные отношения дают лизинговой компании множество преимуществ. Это и доступ к товарным кредитам, и гарантии обратного выкупа оборудования в случае нарушения договора лизингополучателем, и скидки на партию продукции, и обеспечение сервисного обслуживания постав ленного оборудования и т.д. (рисунок 2.3).

6. Уменьшается объем финансирования за счет средств учредителей. Данные рейтинга 2008 г. свидетельствуют о том, что рост объемов финансирования происходит в основном за счет собственных и привлеченных средств (рисунок 2.5). Эволюция источников финансирования лизинговых компаний во всем мире идентична. Сначала они финансируют свою деятельность за счет собственного капитала или средств учредителей, потом привлекают кредиты от поставщиков или производителей оборудования, затем средства международных финансовых институтов по развитию (ЕБРР, МФК) и экспортно-импортных агентств. После этого, сформировав свою кредитную историю, лизинговые компании получают возможность выхода на рынки частного капитала.

7.Увеличиваются сроки проектов (средневзвешенные сроки сделок по категориям в таблице 2.4). Причина – увеличение объема финансируемых средств. Увеличивается доля сделок на срок от трех до пяти лет, в то время как сделки сроком менее года в 2008 г. вообще не заключались.

Рисунок 2.3 – Дополнительные услуги и скидки поставщиков

Таблица 2.4 - Средневзвешенные сроки сделок по категориям

(%)

|

Срок сделки |

Законченная сделка |

Текущая сделка |

Заключенная сделка |

|

До 1 года |

3,2 |

1,3 |

- |

|

От 1 до 3 лет |

77,4 |

63,5 |

60,4 |

|

От 3 до 5 лет |

19,3 |

27,5 |

39,3 |

|

Свыше 5 лет |

- |

7,6 |

0,3 |

Рисунок 2.5 – Источники финансирования лизинговых компаний в 2006-2008 гг.:

К общим причинам, сдерживающим развитие лизинга в России, относятся:

– противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее;

– слабая осведомленность экономических субъектов, особенно предприятий, обо всех преимуществах лизинговых операций;

– инертность, слабость финансовых институтов, не желающих проводить дополнительную работу по внедрению лизинговых операции (предпочтение отдается обычному кредиту);

– объективные трудности при прогнозировании лизингового процента, лизинговой премии;

– недостаток специалистов, владеющих всеми тонкостями проведения лизинговых операций;

– неразвитость вторичных рынков оборудования;

– высокий уровень нелегальности экономики, что сдерживает развитие лизинга (организации предпочитают иные способы налогового планирования, порой даже незаконные), а также сложность выведения заработанных денег в легальный сектор, хотя лизинг вполне может выполнять эту функцию.

Специфическими причинами и тенденциями, сдерживающими развитие лизингового бизнеса в регионах, являются:

– отсутствие достаточного уровня свободного финансового капитала для долгосрочных вложений, основная доля которого обращается в европейской части России;

– слабость местных лизинговых компаний, а также нежелание крупных российских лизинговых компаний продвигаться в регионы, поскольку им достаточно сложно оценить риски, особенно при работе в «узких» сегментах рынка;

– «фиктивный» лизинг. Некоторые местные лизинговые компании зачастую являются «карманными» компаниями крупных корпораций и в большей мере служат целям минимизации налогов;

– слабое участие региональной власти в развитии лизинговой деятельности.

Несмотря на недостатки развития лизингового бизнеса в России, в ближайшие годы следует ждать бурного (до 30 – 50%) роста лизинга в России (рисунок 2.5). Во-первых, лизинг одни из наиболее эффективных инструментов обновления основных фондов, расширения бизнеса.

И если ранее было сложно найти организацию с обоснованным долгосрочным планом, то сейчас ситуация изменилась. Обновление оборудования, приобретение передовых технологий стало первоочередной задачей.

Во-вторых, на фоне рецессии мировой экономики иностранные инвесторы определенно оценят потенциал российского лизинга как прибыльного и довольно надежного инструмента. Крупные западные производители транспорта и оборудования также не упустят возможности воспользоваться столь эффективным инструментом продвижения своих продуктов на растущий российский рынок.

И, наконец, в-третьих, с 2005 г. начало действовать новое международное соглашение по регулированию достаточности банковского капитала (так называемый Базель-2). Банки в развивающихся странах будут вынуждены предъявлять еще более строгие требования к заемщикам. Это несомненно даст импульс развитию лизингового бизнеса.