Головні цілі інвестиційного менеджменту. Оцінка надійності банка–емітента за допомогою системи "САМЕL"

Приватний навчальний заклад

Інститут ділового адміністрування

Кафедра менеджменту та маркетингу

Контрольна робота

з дисципліни

«Інвестиційний менеджмент»

Варіант №13

Виконала: студентка

гр. ЗМО-04 (5 курс)

Кривий Ріг

2009

Зміст

1. Основні підходи теоретиків до визначення головної цілі інвестиційного менеджменту

2. Оцінка надійності банка – емітента за допомогою системи «САМЕL»

1. Основні підходи теоретиків до визначення головної цілі інвестиційного менеджменту

Комплекс питань, пов’язаних зі здійсненням інвестиційної діяльності підприємства, потребує знань теорії і практики прийняття управлінських рішень відносно процесу інвестування. Цей комплекс питань є предметом відносно нової галузі знань, яка одержала назву «інвестиційний менеджмент».

У самостійну галузь знань інвестиційний менеджмент оформився у 50-ті роки ХХ століття у зв’язку з інтенсивним розвитком досліджень у сфері портфельного інвестування.

Інвестиційний менеджмент представляє собою систему принципів і методів розробки і реалізації управлінських рішень, пов’язаних зі здійсненням різноманітних аспектів інвестиційної діяльності підприємства.

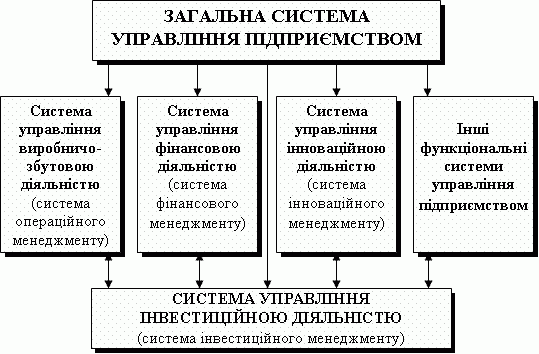

Місце інвестиційного менеджменту у загальній системі управління підприємством може бути проілюстровано схемою, представленою на рис. 1.

Рис. 1. Місце інвестиційного менеджменту в загальній системі управління підприємством та його взаємозв’язок з іншими основними функціональними системами управління

Ефективне управління інвестиційною діяльністю підприємства забезпечується реалізацією низки принципів, основними з яких є:

Інтегрованість з загальною системою управління підприємством.

Комплексний характер формування управлінських рішень.

Високий динамізм управління.

Варіативність підходів до розробки окремих управлінських рішень.

Орієнтованість на стратегічні цілі розвитку підприємства.

З урахуванням змісту і принципів управління інвестиційною діяльністю формуються його цілі й задачі.

Розглядаючи головну ціль управління інвестиційною діяльністю, слід зазначити, що вона нерозривно пов’язана з головною метою господарської діяльності підприємства в цілому і реалізується з нею в єдиному комплексі. З розвитком інвестиційної теорії змінювались і підходи економістів до визначення головної мети інвестиційної діяльності. В генезисі цієї проблеми можна виділити три основні підходи:

1. Класична економічна теорія (А. Сміт, А. Курно) стверджувала, що головною метою інвестиційної та інших видів господарської діяльності підприємства є максимізація прибутку.

2. Теорія стійкого економічного зростання, розвинута багатьма наступними економістами, головною метою інвестиційної діяльності висуває забезпечення фінансової рівноваги підприємства в процесі його розвитку.

3. Сучасна економічна теорія в якості головної цілі інвестиційної діяльності підприємства висуває забезпечення максимізація добробуту власників підприємства, яке одержує конкретний вираз у максимізації ринкової вартості підприємства.

З урахуванням викладеного вище, головною метою інвестиційного менеджменту є забезпечення максимізації добробуту власників підприємства у поточному і перспективному періоді. В процесі реалізації своєї головної мети управління інвестиційною діяльністю підприємства спрямовано на рішення наступних основних задач:

забезпечення достатньої інвестиційної підтримки високих темпів розвитку операційної діяльності підприємства;

забезпечення максимальної доходності (прибутковості) окремих реальних і фінансових інвестицій та інвестиційної діяльності підприємства в цілому при передбаченому рівні інвестиційного ризику;

забезпечення мінімізації інвестиційного ризику окремих реальних і фінансових інвестицій та інвестиційної діяльності в цілому при передбаченому рівні їх доходності (прибутковості);

забезпечення оптимальної ліквідності інвестицій і можливостей швидкого реінвестування капіталу при зміні зовнішніх і внутрішніх умов здійснення інвестиційної діяльності;

забезпечення формування достатнього обсягу інвестиційних ресурсів та оптимальної їх структури у відповідності до прогнозованих обсягів інвестиційної діяльності;

забезпечення фінансової рівноваги підприємства в процесі здійснення інвестиційної діяльності;

пошук шляхів прискорення реалізації діючої інвестиційної програми підприємства.

Як і кожна управлінська система інвестиційний менеджмент передбачає наявність певного об’єкта управління. Таким об’єктом управління виступають інвестиції підприємства та його інвестиційна діяльність.

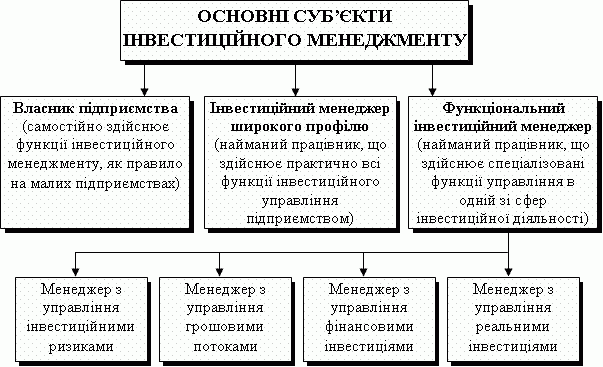

Інвестиційний менеджмент як управлінська система характеризується й наявністю й певних суб’єктів управління. Сучасна практика інвестиційного менеджменту дозволяє виділити три основні групи таких суб’єктів (рис. 2):

Рис. 2. Склад основних суб’єктів інвестиційного менеджменту

Зі зростанням обсягів інвестиційної діяльності та її диверсифікацією потреба в інвестиційних менеджерах всіх рівнів буде зростати, а їх спеціалізація – постійно розширюватись.

2. Оцінка надійності банка – емітента за допомогою системи «САМЕL»

Аналіз діяльності комерційного банку спрямовано на виявлення особливостей функціонування окремої банківської установи, що розглядається як самостійний суб’єкт господарювання. Цей вид аналітичних досліджень здійснюється як зовнішніми стосовно банку суб’єктами аналізу (НБУ, професійні аналітичні компанії, контр- агенти, клієнти, вкладники), так і фінансово-аналітичною службою самої кредитної установи. Основу інформаційної бази для аналізу діяльності комерційного банку становлять фінансова та статистична звітність, дані бухгалтерського обліку, але до її складу можна включати й іншу доступну інформацію, отриману з періодичної преси, податкової звітності, даних про обсяги операцій на відкритих ринках (наприклад валютному) тощо.

У процесі досліджень застосовуються різні методики, що дає змогу виокремлювати такі напрями аналізу діяльності комерційного банку: аналіз дотримання обов’язкових економічних нормативів НБУ; рейтинговий аналіз; аналіз фінансової звітності банку.

Залежно від економічного змісту нормативів та сфер банківської діяльності, що регулюються, виокремлено такі напрями аналітичних досліджень:

адекватність капіталу (Н1, Н2, Н3);

ліквідність (Н4, Н5, Н6);

кредитний ризик та кредитна діяльність (Н7, Н8, Н9, Н10);

інвестування (Н11, Н12, Н13).

Аналіз здійснюється порівнянням фактичного та допустимого значень відповідного показника та встановленням причин виявлених відхилень. Наступним кроком з боку НБУ є прийняття певних управлінських рішень, наприклад, у разі недотримання нормативу — це буде розрахунок величини штрафних санкцій та визначення порядку їх стягнення з банку-порушника.

Для поглибленого аналізу діяльності банків та виявлення чинників, що визначають ефективність роботи банківської установи, призначено систему САМЕL, яка належить до класу методик рейтингового аналізу. Таким чином, економічний аналіз діяльності комерційних банків, який здійснює НБУ, базується на двох основних методиках: системі обов’язкових економічних нормативів та системі рейтингового аналізу CAMEL.

Слід зазначити, що в цілому методики рейтингового аналізу діяльності банківських установ є досить різноманітними. Так, за способами оцінювання фінансового стану банків вони поділяються на експертні, бухгалтерські та змішані, за способом нагляду — на дистанційні та комбіновані, за рівнем прозорості — на відкриті і закриті. За методом побудови виокремлюють бальні та індексні рейтингові методики. У бальній системі кожному показнику за наперед визначеною шкалою надається певний бал. Підсумовуючи бали за спеціальною методикою, отримують узагальнений показник, на підставі якого банк відносять до тієї чи іншої групи. В індексних системах для кожного з аналізованих показників розраховують вагові коефіцієнти, а інтегральний індекс визначають за результатами розв’язання лінійного рівняння. Класичним прикладом бальної рейтингової системи є CAMEL, а найвідомішою на пострадянському просторі індексною системою рейтингового оцінювання банків стала методика В. С. Кромонова. Оскільки система CAMEL справляє суттєвий вплив на діяльність окремого банку, а також може бути використана для аналізу роботи структурних підрозділів банку, розглянемо цю методику дещо докладніше.

Систему рейтингової оцінки банків CAMEL уперше було запроваджено в практику 1978 року в Сполучених Штатах Америки. Тоді три агентства з нагляду за діяльністю банків США (Федеральна резервна система, Федеральна корпорація страхування депозитів, Управління валютного контролера) дійшли згоди щодо стандартизації системи аналізу та оцінювання діяльності банків. У процесі визначення рейтингу аналізуються найсуттєвіші аспекти банківської діяльності: достатність капіталу; якість активів; менеджмент; надходження; ліквідність. Аналіз кожної компоненти проводиться за встановленими правилами, принципами та показниками, що характеризують діяльність банку. При цьому застосовуються методи коефіцієнтного аналізу, отримані результати порівнюються з граничними величинами чи законодавчо встановленими нормативами, а далі кожна зі складових оцінюється за п’ятибальною шкалою, де: 1 — «добре»; 2 — «задовільно»; 3 — «посередньо»; 4 — «гранично»; 5 — «незадовільно». За отриманими рейтинговими оцінками виводиться комплексна оцінка (рейтинг) банку (також від «1» до «5»), яка розраховується як середньоарифметична величина.

Банки, що отримали рейтинг «1» або «2» вважаються надійними, стабільними, здатними триматися на належному рівні під час економічних криз. Нагляд за ними може бути мінімальним. Банки з рейтингом «3» мають недоліки, які за браком дій щодо їх усунення можуть призвести до значних проблем з ліквідністю та платоспроможністю, тому в такій ситуації до банку вживаються заходи адміністративного впливу. Банки з оцінками «4» і «5» характеризуються як такі, що мають серйозні проблеми і потребують ретельного нагляду та спеціальних оздоровчих заходів. Таким чином, система CAMEL передбачає не тільки аналіз минулої діяльності, а й містить елементи прогнозування фінансового стану банку в майбутньому та уможливлює визначення дальшої програми дій органів банківського нагляду.

Перевагами рейтингової системи є комплексний підхід до охоплення важливих сфер банківської діяльності, можливість отримання єдиної оцінки (рейтингу), простота, доступність, а також гнучкість, оскільки методикою CAMEL регламентовано лише загальні принципи, підходи та правила оцінювання показників, тоді як їхня кількість, нормативні значення, перелік визначаються користувачами самостійно залежно від конкретних цілей та обставин. Саме такі переваги й зумовили значне поширення цієї системи у світі.

1994 року систему CAMEL було рекомендовано Центральним банком Росії для проведення інспекційних перевірок. В Україні з 1997 р. система САМЕL використовується органами банківського нагляду для виявлення стану комерційних банків на підставі єдиних критеріїв, результати оцінювання є конфіденційними. Як зазначають фахівці НБУ, «система рейтингової оцінки передбачає ретельний аналіз стану банку, повну перевірку активів та операцій банку, достовірності відповідної документації, дає можливість оцінити всі фактори, за якими визначається якість управління, фінансовий стан та якість виконання банківських операцій».

Зауважимо, що система обов’язкових економічних нормативів та рейтингова система CAMEL не є альтернативними, а застосовуються паралельно і доповнюють одна одну. Порівнюючи їх, бачимо, що три компоненти кожної системи, а саме: капітал, ліквідність та активи — збігаються (оцінювання активів за системою CAMEL ґрунтується саме на аналізі якості кредитного портфеля та оцінці кредитного ризику банку). Критерієм оцінювання капіталу, ліквідності та активів банку за системою CAMEL служить дотримання обов’язкових економічних нормативів.

Варто особливо наголосити на універсальності системи CAMEL. Хоч її призначено для використання органами банківського нагляду, але загальні принципи, правила та процедури системи за відповідного підбору аналітичних показників можуть використати також і самі банки в процесі аналізу діяльності своїх філій та структурних підрозділів, аналізу фінансового стану партнерів, контрагентів, клієнтів. Отже, методика системи CAMEL може стати одним з елементів системи внутрішньобанківського аналізу.

В Україні, незважаючи на вже визнані переваги рейтингового аналізу, нині ще не опрацьовано єдиної методики, яка б давала змогу достовірно аналізувати фінансовий стан банківських установ і одночасно була б доступною та зрозумілою широкому колу користувачів. Науковці роблять лише окремі спроби створити методику рейтингового оцінювання надійності банків, адаптовану до вітчизняних реалій та максимально об’єктивну. Заслуговує на увагу методичний підхід до побудови рейтингу на базі системи САМЕL із застосуванням методів багатовимірного статистичного аналізу, запропонований А. Мазаракі і Н. Шульгою. Певний інтерес становлять також інші підходи до оцінювання банків, які за методом побудови є індексними і ґрунтуються на визначенні інтегрального показника надійності. Зазначимо, що кожна з пропонованих методик рейтингового аналізу лише тоді здобуде визнання, коли її буде апробовано в процесі тривалого використання, а достовірність оцінок підтверджено практикою.

Часто в процесі з’ясовування фінансового стану банку різні категорії зовнішніх суб’єктів аналізу не обмежуються публічними рейтингами, а вдаються до більш докладного аналізу тих показників, які інтересують їх найбільше. Партнери, клієнти, контр- агенти, вкладники оцінюють діяльність банку за результатами аналізу фінансової звітності, яка є основним інформаційним джерелом. З найпоширеніших прийомів аналізу фінансової звітності банку можна назвати експрес-аналіз, горизонтальний і вертикальний аналіз, аналіз фінансових коефіцієнтів. Методика аналізу фінансової звітності комерційних банків нині активно розробляється вітчизняними науковцями і банківськими фахівцями та пропонується широкому загалу, а тому її можна вважати відносно сформованим розділом аналізу діяльності кредитних установ.

У цьому зв’язку зауважимо, що в міжнародній практиці аналіз фінансової звітності заведено розглядати як самостійний напрям аналітичних досліджень, спрямований на з’ясування фінансового стану суб’єктів господарювання за даними публічної звітності. З огляду на трансформаційні процеси, що мають місце в національній системі бухгалтерського обліку, уважаємо таке трактування цілком виправданим та прийнятним і для вітчизняної практики. Ідеться насамперед про виокремлення фінансового обліку, метою якого є формування публічної фінансової звітності за загальновживаними принципами і процедурами, та про конфіденційність усієї іншої інформації. За таких обставин зовнішній аналіз значною мірою обмежується аналізом фінансової звітності, перевагою якої є її загальнодоступність.

Використана література

Бланк И.А. Основы инвестиционного менеджмента. – К.: Эльга-Н, Ника-Центр. – Т.1. – 2001. – 536 с. (Раздел 1, Главы 1-2, с. 13-121)

Фабоцци Ф. Управление инвестициями: Пер. с англ. – М.: ИНФРА-М, 2000. – ХХVIII, 932 с. (Глава 1, с. 2-13)

Мыльник В.В. Инвестиционный менеджмент. Учебное пособие для вузов. – М.: Деловая книга, Академический проект, 2005. – 272 с.

Гончаренко Л.П. Инвестиционный менеджмент. Учебное пособие. – М.: КноРус, 2005. – 296 с.

http://www.uran.donetsk.ua/~masters/2004/fem/berbic/library/index9.htm

http://www.vuzlib.net/fm_P/8-2.htm