Содержание и назначение риск-менеджмента

Содержание

Введение

1. Сущность, виды и критерии риска

2. Содержание и назначение риск-менеджмента

3. Субъекты и алгоритм финансового риск - менеджмента

4. Разработка решений в условиях неопределенности и риска

5. Оценка и прогнозирование рисков

6. Система управления финансовыми рисками

Заключение

Список использованной литературы

Введение

Современный этап развития международного финансового сообщества выдвигает проблему управления рисками в число самых приоритетных. Более того, не без оснований можно утверждать, что в постоянно усложняющемся и взаимозависимом мире финансовых рынков и продуктов шанс на успех имеют только те организации, которые могут контролировать свои риски и эффективно ими управлять. Риск-менеджмент необходим работникам казначейств, менеджерам по управлению портфелем, специалистам по контролю за рисками и управлению ими. Сегодня особое внимание уделяется задаче управления консолидированным финансовым риском, что объясняется рядом серьезных изменений, произошедших за последние пять-десять лет на мировых финансовых рынках.

Каждое новое предприятие или новый проект неизбежно сталкивается на своем пути с определенными трудностями, угрожающими его существованию. Для предпринимателя очень важно уметь предвидеть подобные трудности и заранее разработать стратегии их преодоления. Необходимо оценить степень риска и выявить те проблемы, с которыми может столкнуться бизнес.

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно все рыночные оценки носят много вариантный характер. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное - оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли. Менеджер призван предусматривать дополнительные возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве. Поэтому особенное внимание уделяется постоянному совершенствованию управления риском - риск-менеджменту.

Успех в мире бизнеса решающим образом зависит от правильности и обоснованности выбранной стратегии предпринимательской деятельности. При этом должны учитываться вероятности критических ситуаций. Было бы в высшей степени наивным считать возможной предпринимательскую деятельность без риска.

Угроза может исходить от конкурентов, от собственных просчетов в области маркетинга и производственной политики, ошибок в подборе руководящих кадров. Опасность может представлять также технический процесс, который способен мгновенно "состарить" любую новинку.

Для любого бизнеса важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Для снижения потерь от возможных просчетов предусматриваются специальные процедуры, помогающие учесть неопределенности и риски на всех этапах реализации проекта.

Зная виды и значимость рисков можно на них воздействовать снижая их влияние на эффективность проекта. Иными словами перед экспертом стоят следующие задачи:

выявление рисков;

оценка рисков;

определение способа снижения риска на каждом этапе осуществления проекта;

организация работы по управлению рисками.

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое будущее, поэтому является непредсказуемым и мало прогнозируемым. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Риском можно управлять, то есть использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Риски оказывают очень большое влияние на поведение людей, а следовательно и коммерческих организаций. Поэтому их анализ может помочь в объяснении тех или иных действий, совершаемых теми или иными субъектами рыночных отношений.

1. Сущность, виды и критерии риска

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски.

Риск - Как экономическая категория представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

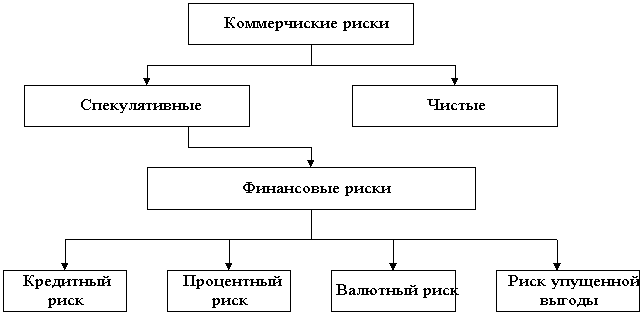

Финансовые риски - это коммерческие риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски - это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов - доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды и др. (рис.1).

Рис.1. Система финансовых рисков

Инвестированию капитала всегда сопутствуют выбор вариантов инвестирования и риск. Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доходов. Однако сами эти доходы ему неизвестны. Вполне возможный случай, что будущих доходов может и не хватить для возврата ссуды. В инвестировании капитала приходится также идти на определенный риск, т.е. выбирать ту или иную степень риска. Например, инвестор должен решить, куда ему следует вложить капитал: на счет в банк, где риск небольшой, но и доходы небольшие, или в более рискованное, но значительно доходное мероприятие (селенговые операции, венчурное инвестирование, покупка акций). Для решения этой задачи надо количественно определить величину финансового риска и сравнить степень риска альтернативных вариантов.

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п.

Величина риска или степень риска измеряется двумя критериями:

1) средним ожидаемым значением;

2) колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Большинство рисков вне зависимости от их физической природы имеет финансовые последствия. По финансовым последствиям принято разделять риски на три категории:

1) допустимый риск - это риск решения, в результате неосуществления которого субъекту менеджмента грозит потеря прибыли;

2) критический риск - это риск, при котором субъекту менеджмента грозит потеря выручки;

3) катастрофический риск - риск, при котором возникает неплатежеспособность предприятия.

Поэтому возможно выделить финансовые риски в широком понимании - это любой риск, порождающий финансовые последствия. При таком подходе финансовые риски включают и коммерческие риски, возникающие не только вследствие финансовых рисков (в узком понимании), но и имущественных, производственных, торговых рисков.

Имущественные риски определяются возможной потерей имущества по причине кражи, диверсии, халатности, перенапряжением технической и технологической систем.

Производственные риски связанны с убытком от остановки производства вследствие различных факторов, а также риски, связанные с внедрением в производство новых техники и технологий.

Торговые риски связаны с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Кроме этого представляется возможным выделить и отнести к коммерческим рискам риски маркетинговой стратегии.

Риском маркетинговой стратегии условимся называть риск неполучения планируемой прибыли при реализации маркетинговой стратеги предприятия. Это сложный многокомпонентный риск.

Новаторство - дело весьма рискованное. По данным исследований:

1) на рынке товаров широкого потребления терпит неудачу 40% всех предлагаемых новинок;

2) на рынке товаров промышленного назначения - 20%;

3) на рынке услуг-18%.

При этом финансовый ущерб может измеряться огромными суммами. Например, на своей неудачной модели "Эдзел" фирма "Форд" по некоторым оценкам потеряла около 350 млн. долларов.

Риск маркетинговой стратегии может возникать, когда один из ее элементов не достигает успеха.

Пример. Риск качества товара представляется возможным определить как совокупность рисков:

неправильного определения набора функций для удовлетворения некоторого набора потребностей с вероятностью;

недостаточной надежности товара, включая неприемлемо низкий уровень вероятности технической готовности и (или) недостаточной вероятности безотказной работы в течение заданного периода времени при определенных соответствующим образом (в технических условиях на товар или ГОСТе) условиях эксплуатации. Событие недостижения потребного уровня надежности;

недостаточного удобства индикации и технической диагностики состояния товара, своевременного предупреждения о возникновении опасных состояний товара. Событие необеспечения конкурентоспособности по этому параметру;

недостижение должного удобства технического обслуживания и ремонта товара. Событие необеспечения выполнения этого требования и др.

Финансовые риски в узком понимании взаимосвязаны с политическими и включают:

риски, связанные с покупательной способностью денег (инфляционные и дефляционные, валютные, риск ликвидности);

риски, связанные с вложением капитала (инвестиционные риски, которые включают: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь).

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

Инфляция - это процесс обесценения денег и, естественно, роста цен. Дефляция - это процесс обратный инфляции, порождающий рост покупательной способности денег и снижение цен.

Дефляционный риск сопровождается ухудшением экономических условий предпринимательства и снижения доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Кредитные риски - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Риски ликвидности связаны с возможностью потерь при реализации ценных бумаг или товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски сопровождают вложение капитала.

Риск упущенной финансовой выгоды - это риск наступления косвенного (побочного) финансового ущерба или неполучения прибыли в результате неосуществления какого-то мероприятия (инвестирование, хеджирование и др.)

Риск снижения доходности реализуется как снижение процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

"Портфель" - это совокупность ценных бумаг, которые имеются у инвестора. Риск снижения доходности может включать процентные риски и кредитные риски.

Процентные риски - это опасность потерь коммерческими банками и другими финансово-кредитными учреждениями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К этим рискам относят также риск потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам.

2. Содержание и назначение риск-менеджмента

Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления.

Риск-менеджмент включает в себя стратегию и тактику управления.

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент выполняет определенные функции.

Различают два типа функций риск-менеджмента:

1) функции объекта управления;

2) функции субъекта управления.

К функциям объекта управления в риск-менеджменте относится организация:

разрешения риска;

рисковых вложений капитала;

работы по снижению величины риска;

процесса страхования рисков;

экономических отношений и связей между субъектами хозяйственного процесса.

К функциям субъекта управления в риск-менеджменте относятся:

прогнозирование;

организация;

регулирование;

координация;

стимулирование;

контроль.

Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование - это предвидение определенного события. Оно не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая разные варианты развития финансового состояния объекта управления на основе наметившихся тенденций. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений. Эти изменения могут возникнуть неожиданно. Управление на основе предвидения этих изменений требует выработки у менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

Организация в риск-менеджменте представляет собой объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. К этим правилам и процедурам относятся: создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.

Регулирование в риск-менеджменте представляет собой воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

Координация в риск-менеджменте представляет собой согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов.

Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование в риск-менеджменте представляет собой побуждение финансовых менеджеров и других специалистов к заинтересованности в результате своего труда.

Контроль в риск-менеджменте представляет собой проверку организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента. Контроль предполагает анализ результатов мероприятий по снижению степени риска.

Риск-менеджмент можно выделить в самостоятельную форму предпринимательства. Как форма предпринимательской деятельности, риск-менеджмент означает, что управление риском представляет собой творческую деятельность, осуществляемую финансовым менеджером.

Следовательно, риск-менеджмент может выступать в качестве самостоятельного вида профессиональной деятельности. Этот вид деятельности выполняют профессиональные институты специалистов, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию.

Сферой предпринимательской деятельности риск-менеджмента является страховой рынок. Страховой рынок - это сфера проявления экономических отношений по поводу страхования. Страховой рынок представляет собой сферу денежных отношений, где объектом купли-продажи выступают страховые услуги, предоставляемые гражданам и хозяйствующим субъектам страховыми компаниями (обществами) и негосударственными пенсионными фондами.

3. Субъекты и алгоритм финансового риск-менеджмента

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления в риск-менеджменте - это специальная группа людей (финансовый менеджер, специалист но страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Центральным действующим лицом риск-менеджмента являются субъекты риска. Условимся называть субъектами риска тех, кто принимает риск на себя и (или) управляет изменением вероятности реализации или размером возможного ущерба.

Выделение субъектов риска и формулировка их определений важны потому, что определяют основные цели и направления исследования их деятельности в условиях риска.

Выделим следующие субъекты риска:

предприниматель - это тот, кто вкладывает в собственное дело, управляемое им непосредственно (или с его участием), свой собственный или заемный капитал с учетом результатов анализа и оценки таких параметров дела, как прогнозируемые затраты, доход, ликвидность, безопасность;

инвестор вкладывает в чужое дело, влиять на управление которым он не может или не хочет, свой или заемный капитал на продолжительный срок, руководствуясь оценкой таких параметров дела, как прогнозируемые затраты, доход, ликвидность, безопасность. Инвестор чаще всего не претендует на участие в управлении делом по причинам:

1) он является кредитором (владеет долговыми ценными бумагами) или владеет привилегированными акциями;

2) пакет обыкновенных акций настолько мал, что не позволяет претендовать на реальное участие в управлении;

стратегический инвестор - это инвестор, владелец крупного пакета обыкновенных (голосующих) акций, использующий его для участия в управлении эмитентом, выдвижения своих представителей в совет директоров. Его представители в совете директоров участвуют и отстаивают интересы такого инвестора в стратегическом, перспективном, текущем, оперативном управлении эмитентом;

спекулянт - тот участник рыночных отношений, кто на относительно короткий период вкладывает свои или заемные средства в операции купли-продажи (тем самым осуществляя ролевое страхование изменения цены) актива. Спекулянт анализирует операции с оценкой прогнозируемых параметров: затраты, доход, ликвидность, безопасность. Спекулянт готов идти на определенный повышенный риск ради возможной реальной выгоды. Он использует компенсирующую (вознаграждающую) функцию риска. В результате ряда совершенных за определенный период актов купли-продажи спекулянт в основном имеет определенную прибыль;

игрок - тот участник рынка, кто идет на риск в условиях заведомо малой вероятности выигрыша в силу психофизических особенностей характера. Суммарным итоговым результатом ряда совершенных игроком за определенный период актов купли-продажи и других рыночных действий обычно является убыток.

Необходимо заметить, что менеджер является наемным работником, который имеет подчиненных и наделен правом принимать решения в оговоренной сфере. Менеджер может быть субъектом риска жизни, здоровья, трудоспособности подчиненных ему сотрудников и имущественного риска для предприятия.

Субъект риска должен синтезировать возможные варианты действий в рамках, определяемых финансовым и другими отраслями права.

Представляется возможным утверждать, что риск в менеджменте имеет три составляющие:

1) объективную составляющую, учитывающую область деятельности, положение ОПС на рынке и т.п.;

2) методическую составляющую риска, определяемую целями и технологиями различных типов менеджмента,

3) индивидуальную составляющую, определяемую психофизическими особенностями конкретного менеджера.

Приступая к реализации любой производственной или коммерческой программы предприниматель или менеджер должны оценить связанные с этим риски и выбрать соответствующие этим рискам способы действий. Принимая решения, менеджер должен включать в правило выбора наилучшего варианта действий (то есть в критерий) параметр риска.

В отношении риска и его последствий возможны следующие действия: предупреждение (упразднение), снижение (контроль), страхование, поглощение.

Возможность альтернативных решений ставит перед менеджером задачу оптимизации распределения средств между мероприятиями:

1) по предупреждению риска путем устранения его источника (Например, изменяют технологический процесс таким образом, чтобы устранить использование опасных или вредных веществ; выбирают акционерную форму капитала, чтобы устранить риск того, что по инициативе инвесторов в случае разногласий или низкой эффективности вложенного капитала предприятие может быть признано банкротом и др.);

2) по снижению риска посредством уменьшения интенсивности поражающих факторов или уязвимости объектов, которые могут подвергнуться воздействию поражающих факторов. Например, записывают в условиях договора низкие штрафные санкции за его невыполнение, чем снижают интенсивность этих санкций или опасные технические объекты помещают в "саркофаг", тем самым снижая уязвимость внешней природной среды по отношению к действию поражающих факторов этого объекта и др. Кроме того для снижения риска используют нефондовое страхование (хеджирование в широком смысле).;

3) по возмещению ущерба (последствий) риска (В этом случае используют заключают договор фондового страхования. При наступлении страхового случая и возникновении ущерба его компенсируют за счет сумм, полученных по страховке).

Если выбраны методы предупреждения или снижения опасности, то ищут компромисс между конструктивными мерами обеспечения безопасности и расходами на организацию контроля соблюдения режимов эксплуатации (технику безопасности).

Снижение риска возможно посредством повышения надежности товаров и систем, снижения возможной интенсивности поражающих факторов (например, ограничением запасов взрывчатых или опасных веществ), повышением защищенности объектов по отношению к воздействию.

Снижение риска возможно:

1) на этапе планирования операции или проектирования образцов - введением дополнительных элементов и мер;

2) на этапе принятия решений - использованием соответствующих критериев оценки эффективности решения, например, критериев Вальда ("рассчитывай на худшее") или Седвиджа ("рассчитывай на лучшее") или критерия, при котором показатель риска ограничен по величине (при этом альтернативы, не удовлетворяющие ограничению на риск, не рассматриваются);

3) на этапе выполнения операции и эксплуатации технических систем - посредством строгого соблюдения и контроля режимов эксплуатации.

В рамках каждого из направлений принимаемые меры будут иметь различное отношение эффективности (снижения вероятности недопустимого ущерба) к затратам на их обеспечение. Эти меры связаны с расходами и требуют их увеличения при росте сложности систем. Поэтому в определенных условиях экономически может оказаться более целесообразно расходовать денежные средства не на предупреждение или снижение риска, а на возмещение возможного ущерба. В последнем случае используют механизм страхования.

Таким образом, если в процессе подготовки решения будет выяснено, что меры по снижению риска малоэффективны и дороги одновременно, то может оказаться экономически более целесообразно застраховать свои действия. При этом ставится задача не предотвращения, а возмещения ущерба.

В случае признания целесообразности страхования страхователь должен выбрать нефондовую или фондовую формы страхования. После этого определяют, какой тип сделки, фондовый инструмент или какой страховой инструмент (услуга) могут быть использованы.

Ущерб от финансового риска может быть возмещен:

1) страхованием на случай потери прибыли (косвенных убытков);

2) страхованием неплатежа (невозврата кредита);

3) гарантийного страхования.

Маркетинг инструментов риск - менеджмента включает алгоритм выбора таких инструментов (в том числе страховой услуги и конкретного страховщика) для решения задач обеспечения бесперебойности реализуемого им воспроизводственного процесса или его части. Известно, что алгоритмом называют однозначную последовательность действий.

Для того чтобы выбрать один из альтернативных инструментов и вариантов действий может быть предложен следующий алгоритм риск-менеджмента:

1) сформулировать цель действий;

2) синтезировать критерий - правило выбора наилучшего варианта действий из ряда возможных;

3) провести анализ внешней среды, в которой проводится операция или работает системы с целью выделения возможных источников риска,

4) провести анализ разрабатываемой операции или системы с целью выделения возможных источников риска (баллоны с горюче-смазочными, взрывчатыми и химически вредными веществами; элементы конструкции, которые могут сорваться, и т.п.);

5) провести анализ внешней среды, в которой проводится операция или работает система с целью выделения объектов, уязвимых по отношению к поражающим факторам, которые могут возникнуть при реализации источников риска;

6) оценить частоту появления источника риска для отдельных элементов системы и (или) операции. На основе этой информации составить перечень наиболее вероятных страховых случаев (пожар, кража и т.д.);

7) разработать прогноз - оценить вероятность страхового случая и средний возможный ущерб при каждом из страховых случаев;

8) оценить материальные затраты на то, чтобы предупредить (исключить возможность реализации или снизить вероятность) возможность реализации риска;

9) используя критерий, провести рациональное распределение и (или) оптимизировать распределение средств между мероприятиями:

по устранению источника риска;

по снижению риска посредством уменьшения интенсивности поражающих факторов или уязвимости объектов, которые могут подвергнуться воздействию поражающих факторов;

по компенсации ущерба (последствий) риска (В этом случае заключают договор страхования. При наступлении страхового случая и возникновении ущерба его компенсируют за счет сумм. полученных по страховке);

10) оценить уровень безопасности и достаточность принятых мер. А если будет признана недостаточность мер по предупреждению и снижению рисков, то оценить располагаемые остаточные финансовые ресурсы, которые могут быть направлены на страхование;

11) если окажется более целесообразным страхование, то вначале необходимо оценить возможность использования в условиях конкретной операции нефондового страхования.

Выбор формы страхования (нефондовое или фондовое страхование) определяется характером операции, ситуацией на финансовом или товарном рынке, располагаемыми финансовыми ресурсами.

Впрочем всегда существует стремление использовать нефондовое страхование, позволяющее более гибко реагировать на рыночную ситуацию, включив неявный "страховой взнос" в цену, и заплатить этот взнос не до начала проекта (как то происходит при фондовом страховании), а при первичном распределении цены товара или финансового инструмента. Поэтому практически традиционное фондовое страхование применяется только тогда, когда характер операции, рыночная ситуация не позволяют использовать нефондовое страхование, и когда имеются ранее накопленные финансовые ресурсы. Важно, что источником формирования страхового фонда является добавочное производство. Это связано с тем, что в условиях простого воспроизводства отсутствует возможность для выделения запасов.

Источником страхового фонда может быть и часть необходимого продукта. Так формируют фонды обязательного страхования: пенсионный фонд, фонд занятости, фонд медицинского страхования. обязательного социального страхования.

12) в противном случае (использовать нефондовое страхование невозможно) оценить рациональную цену страховой услуги. Для этого страхователь должен сам оценить возможный ущерб от реализации источников риска с учетом вероятности появления соответствующих страховых случаев. При этом страхователь может (например, с помощью экспертных методов или описанного выше статистического имитационного моделирования) прогнозировать:

вероятность наступления страхового случая;

математическое ожидание величины ущерба при наступлении страхового случая;

убыточности страховой суммы как произведение вероятности наступления страхового случая и математического ожидания величины ущерба;

нетто-ставку страхового тарифа (например, приравняв ее убыточности) по отношению к конкретному виду страхования.

брутто-ставку.

Из практики страховой деятельности в РФ известно, что нетто-ставка составляет (60-70)% брутто-ставки (равной цене страховой услуги). Таким образом страхователь может самостоятельно оценить рациональную величину страховой премии;

13) выбрать страховщика - страховую организацию для заключения договора страхования с учетом размера собственного капитала страховщика, деловой репутации, цены услуги, результатов аудита деятельности этой страховой компании за предшествующий период и всей другой доступной информации.

4. Разработка решений в условиях неопределенности и риска

Процесс воздействия субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п.

Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т.п.

Тот, кто владеет информацией, владеет рынком. Многие виды информации часто составляют предмет коммерческой тайны. Поэтому отдельные виды информации могут являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Менеджер, обладающий достаточно высокой квалификацией, всегда старается получить любую информацию, даже самую плохую, или какие-то ключевые моменты такой информации, или отказ от разговора на данную тему (молчание - это тоже язык общения) и использовать их в свою пользу. Информация собирается по крупицам. Эти крупицы, собранные воедино, обладают уже полновесной информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений, что, естественно, ведет к снижению потерь и увеличению прибыли. Надлежащее использование информации при заключении сделок сводит к минимуму вероятность финансовых потерь.

Любое решение основывается на информации. Важное значение имеет качество информации. Чем более расплывчата информация, тем неопределеннее решение. Качество информации должно оцениваться при ее получении, а не при передаче. Информация стареет быстро, поэтому ее следует использовать оперативно.

Хозяйствующий субъект должен уметь не только собирать информацию, но также хранить и отыскивать ее в случае необходимости.

В настоящее время лучшей картотекой для сбора информации является компьютер - машина, которая обладает одновременно и хорошей памятью, и возможностью (если имеются хорошие программы) быстрее найти нужную информацию через свою кодификацию.

Информационная машина выполняет решения, но не корректирует их.

Любая неправильная кодификация повлечет за собой неправильную классификацию.

Важнейшими факторами принятия решения могут быть названы информационные условия и их неопределенность. Известно определение Норберта Винера, в соответствии с которым информацией считаются данные, снижающие неопределенность в знаниях об объекте управления, среде.

Возможны несколько вариантов структурирования информации, используемой при разработке управленческих решений

Условия, в которых осуществляется прогнозирование и планирование, по степени определенности разделяются на детерминированные (определенные), случайные, неопределенные.

Детерминированные или определенные условия имеют место тогда, когда точно известен результат каждого из альтернативных вариантов выбора. Такая ситуация относительно редка.

Чаще в результате анализа факторов, влияющих на параметры объекта прогнозирования, приходят к выводу, что в условиях конкретной задачи все или часть параметров можно считать детерминированными. При этом считается, что существует лишь один вариант значения или изменения параметров.

Случайные условия имеют место тогда, когда представляется возможным определить вероятность появления каждого результата.

Вероятность определяется как степень возможности свершения данного события и изменяется от 0 до 1. Вероятность появления события можно оценить как частоту его появления на практике или при фиктивном разыгрывании, моделировании ситуации. Кроме этого вероятность может быть оценена экспертным путем.

События образуют полную группу, если сумма вероятностей всех альтернативных событий равна единице.

Неопределенные условия имеют место тогда, когда невозможно оценить вероятность потенциальных результатов. Это может иметь место при противодействии разумного противника или. когда требующие учета факторы настолько новы, что насчет них невозможно получить достаточно информации.

С другой стороны, по характеру отражения свойств вся имеющаяся информация об объекте прогнозирования может быть отнесена к следующим трем видам:

1) подсознательная или интуитивная (неосознанная);

2) предметное описание объекта;

3) формальные статистические данные.

При принятии решений используют все названные виды информации. Степень осведомленности об объекте определяется как абсолютным количеством информации каждого вида, так и соотношением названных видов информации.

Источником подсознательной информации могут выступать: опыт предыдущих поколений, благоприобретенный опыт, знания, полученные в процессе обучения и т.п. Воображение позволяет преобразовать эту информацию в более или менее формализованный качественный или количественный результат прогноза. Это используется при экспертном прогнозировании. В результате может быть получен качественный (хуже, лучше; больше, меньше и т.п.) или количественный прогноз, план.

Предметная информация - это описание процесса или состояния объекта дается естественным языком. Предметное описание объекта прогнозирования позволяет получить результат прогноза с использованием формальных методов математической логики и логики предложений. Результат прогнозирования может иметь только качественный характер.

Формальные статистические данные получают на этапе ретроспекции при анализе объекта прогнозирования или, используя данные официальной статистики. Результатом прогнозирования-планирования на основе этих данных будут количественные оценки.

Формальные статистические данные позволяют разрабатывать и проверять статистические гипотезы об адекватности прогнозных моделей, которые используют для получения прогнозов.

По степени достоверности знания делятся на достоверные (знания, полученные из официальных источников), знания относительной достоверности (полученные из случайных источников), знания с возможным умышленным искажением информации.

Часть условий при разработке решения всегда неопределенна, поэтому практически все решения принимаются в условиях некоторой неопределенности. Но картина становится принципиально иной тогда, когда неопределенно большинство важнейших исходных данных.

Неопределенными могут быть как условия выполнения операции, так и сознательные действия противников или других лиц, от которых зависит успех операции. Кроме того, неопределенность в той или другой степени может относиться также к целям (задачам) операции, успех которой не всегда может быть исчерпывающим образом охарактеризован одним единственным числом - показателем эффективности.

Разумеется, когда речь идет о неопределенности в каком-то смысле ситуации, то рекомендации, вытекающие из научного исследования, не могут быть столь же четкими и однозначными, как в случаях полной определенности. Однако и при отсутствии полной определенности количественный анализ ситуации все же может принести пользу и помочь при выборе решения. Разработаны специальные математические методы, предназначенные для обоснования решений в условиях неопределенности. В некоторых наиболее простых случаях эти методы дают возможность фактически найти и выбрать оптимальное решение.

В более сложных случаях эти методы доставляют вспомогательный материал, позволяющий глубже разобраться в сложной ситуации и оценить каждое из возможных решений с различных (иногда противоречивых) точек зрения, взвесить его преимущества и недостатки и, в конечном счете, принять решение, если не единственно правильное, то по крайней мере до конца продуманное.

Необходимо учитывать, что при выборе решения в условиях неопределенности всегда неизбежен элемент произвола, а значит, и риска. Недостаточность информации всегда опасна, и за нее приходится платить. Однако в условиях сложной ситуации всегда полезно представить варианты решения и их возможные последствия в такой форме, чтобы сделать произвол выбора менее грубым, а риск минимальным. Как отмечалось, риск может быть снижен применением специальных приемов при разработке и принятии решений финансового менеджмента.

5. Оценка и прогнозирование рисков

При оценке и прогнозировании естественно-природных рисков используются статистические данные многолетних наблюдений.

Для оценки риска, возникающего при применении конкретных технических устройств, требуется использование некоторых количественных характеристик. В узком смысле надежность системы или ее элемента можно оценить вероятностью р (t) того, что они (система или ее элемент) в данных условиях будут работать безотказно в течении времени t.

Интенсивностью отказов X, (t) называют частное от деления плотности распределения времени безотказной работы f (t) на вероятность безотказной работы р (t):

M (t) = t (t) /p (t).

При этом плотность распределения времени безотказной работы f (t) может быть оценена с использованием формулы:

f (t)" An (t) / (N щ At),

где: An (t) - число элементов, отказавших на элементарном участке времени;

N - общее число эксплуатируемых или испытываемых элементов;

At - длина элементарного участка времени.

Если интенсивность отказов постоянна Х (t) = const. то имеет место экспоненциальный закон надежности при котором вероятность безотказной работы системы или ее элемента описывается формулой:

P (t) =e-u.

По мере старения оборудования вероятность отказов возрастает. Интенсивность отказов можно считать постоянной на отрезке времени после окончания приработки (обкатки) до конца срока службы или выработки ресурса рабочего времени.

Особую группу составляют внешнеэкономические риски. Как уже отмечалось, повышенный уровень таких рисков по отношению к деятельности на внутреннем рынке определяется возрастающей неопределенностью деятельности.

Коммерческие внешние риски могут быть страновыми, валютными и рисками стихийных бедствий (форс-мажорных обстоятельств). Страновой риск может быть структурирован на риски конвертируемости, трансферта или мораторий платежа.

Известен метод оценки страновых рисков с использованием индекса БЕРИ, разрабатываемого одноименной германской фирмой. Эта фирма проводит экспертную оценку посредством анкетирования специалистов. Анкета, на которую анонимно отвечают специалисты разных стран, содержит 15 параметров, каждый из которых имеет свой удельный вес. Исследуются такие параметры: политическая стабильность, отношение к иностранным инвестициям и прибылям, степень национализации, вероятность и степень девальвации валюты. состояние платежного баланса и др.

Для оценки риска в страховой практике используют различные методы. Из них наиболее известны методы: индивидуальных оценок; средних величин и процентов.

Метод индивидуальных оценок применяется только в отношении рисков, которые невозможно сопоставить со средним типом риска (например, в силу уникальности проекта). В этом случае страховщик вынужден делать оценку, отражающую его профессиональный опыт и субъективный взгляд.

Для метода средних величин характерно, что отдельные рисковые группы разделяются на подгруппы. При этом создается аналитическая база для определения размера компенсации по рисковым признакам (например, сегменту рынка, балансовой стоимости объекта страхования и т.д.).

Метод процентов представляет совокупность скидок и надбавок (накидок) к имеющейся аналитической базе в зависимости от возможных положительных или отрицательных отклонений от среднего рискового типа. Используемые скидки и надбавки выражаются в процентах от среднего рискового типа.

Очевидно, что знание этих подходов к проблемам риска и его оценки практически необходимо менеджеру. В противном случае возрастает вероятность авантюрных, волюнтаристских решений или методов их реализации.

6. Система управления финансовыми рисками

Источники финансовых рисков могут находиться как внутри (конфликты, нелояльность или недобросовестность отдельных сотрудников), так и вне объекта финансового риска (действия партнеров или конкурентов и др.). Поэтому могут быть выделены системы управления как внутренним, так и внешним финансовым риском. Для управления как внешним, так и внутренним финансовым риском используют специальную систему, которая является подсистемой системы финансового управления. Подсистема управления финансовым риском должна включать:

источники и датчики информации;

подсистему сбора информации;

подсистему обработки информации;

подсистему отображения информации;

подсистему принятия решений;

исполнительные элементы;

подсистему контроля.

Операции управления финансовым риском должны выполняться в автоматическом или автоматизированном режиме с привлечение средств вычислительной техники и автоматики.

Исполнение команд обеспечения безопасности должно иметь высший приоритет.

Управление финансовым риском возможно с применением методологий программного или ситуационного управления. Программное управление может быть реализовано в автоматическом режиме в соответствии с заранее заданным алгоритмом. Например, в настоящее время предусмотрено автоматическое прекращение торгов на ММВБ, если курс рубля отклонился от исходного на значение, превышающее некоторый допуск (например, 5%). Такое управление возможно только для структурированных заранее определенных ситуаций управления.

Ситуационное управление используется тогда, когда необходим гибкий подход, а ситуации достаточно сложны, "размыты" и поэтому требуют участия менеджера в принятии конкретного решения. Объективными чертами любого риска является случайный характер момента возникновения и объема возможного ущерба. Часто ущерб в нештатной ситуации зависит от скорости реагирования на воздействие факторов, наносящих финансовый ущерб. Чем медленней и вялей реакция, тем больше ущерб.

Поэтому наиболее важными требованиями к системе управления финансовыми рисками являются требования:

1) достаточности компенсирующего финансового воздействия по объему и интенсивности;

2) управление в реальном масштабе времени.

Управление рисками представляет собой совокупность процессов внутри организации, направленных на ограничение уровней принимаемых организацией рисков в соответствии с интересами собственников организации - аппетитом к риску.

Основной проблемой при управлении рисками является конфликт интересов между собственниками организации и её менеджментом и сотрудниками.

Собственники (акционеры) организации фактически покрывают собственными средствами возможные убытки организации, поэтому не заинтересованы в увеличении потенциального уровня таких убытков. Их интересы можно сформулировать как увеличение доходности операций с существенным ограничением на риск.

Менеджмент и сотрудники организации не покрывают убытков организации своими средствами, за исключением ситуаций, когда доказаны корыстные или халатные действия сотрудников, приведшие к убыткам, что бывает крайне редко. Рост доходов сотрудников организации, как правило, связаны с увеличением доходности операций (бонусы, премии и т.д.), и с увеличением объёмов и рискованности операций (объём и уровень риска определяют потенциальную доходность и возможности по получению косвенных, корыстных доходов - манипуляция ценами, откаты и т.д.). Таким образом, интересы сотрудников организации можно сформулировать как увеличение доходностей, объёмов и уровней риска операций - т.е. интенсивности, агрессивности деятельности организации.

Управление рисками подразумевает в частности устранение данного разрыва интересов.

Управление рисками может осуществляться с различных позиций:

Прямое директивное управление рисками - подход к управлению рисками, в рамках которого при проведении отдельной операции оценка предполагается рисков доводится до высшего руководства организации, которое принимает окончательное решение о целесообразности проведения операции. Такой подход эффективен при небольшом количестве проводимых операций, т.е. либо в небольшой организации, либо при проведении крупных операций (например, коммерческое кредитование в банке) в средних и крупных организациях.

Ограничение рисков за счёт лимитирования операций - т.е. ограничение количественных характеристик отдельных групп операций, выделенных или по их типу или по лицам, несущим ответственность за операции;

Лимит представляет собой количественное ограничение, накладываемое на некие характеристики операций компании. Лимит необходим в тех случаях, когда при проведении операций в расчёт в силу тех или иных причин не принимаются необходимые характеристики рискованности операций.

Ограничение рисков за счёт механизмов оценки эффективности с учетом риска

Большинство современных финансовых рынков позволяет увеличивать среднюю доходность операций за счет увеличения принимаемых рисков. Например, на рынке акций возможно увеличение доходности с соответствующим ростом риска за счет заключения срочных сделок, формирования плеча и т.д. Такая ситуация естественно будет подталкивать сотрудников организации к увеличению доходностей своих операций, за счет увеличения рисков, если в организации при оценке их деятельности принимаемые риски будут игнорироваться. Следовательно, для стимулирования сотрудников к осторожному отношению к рискам следует учитывать риски при оценке их деятельности.

Заключение

Проблема рисков уже достаточно давно обсуждается в зарубежной и отечественной экономической литературе. Более того, некоторые крупные предприятия (в основном это крупные банковские или финансово-инвестиционные структуры) обзаводятся специальными подразделениями, состоящими из менеджеров по управлению рисками, или сотрудничают со сторонними консультантами или экспертами, которые разрабатывают программу действий фирм при столкновении с различными видами рисков.

Управление рисками в России пока практикуется мало, однако участники кредитного рынка, первыми столкнувшись с необходимостью учета рисковых факторов, уже используют этот инструментарий (особенно в банковской и страховой сферах).

Возникновение интереса к проявлению риска в деятельности предприятий в России связано с проведением экономической реформы. Хозяйственная среда все более приобретает рыночный характер, что вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций.

Экономические преобразования, происходящие в России, приводят к росту числа предпринимательских структур, созданию ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от статуса единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. До конца 80-х гг. российская экономика характеризовалась достаточно стабильными темпами развития. Первыми признаками появления кризиса явились негативные процессы в инвестиционной сфере, результатом чего явилось снижение объемов произведенного национального дохода, промышленной и сельскохозяйственной продукции. Нарастание кризиса экономики России является одной из причин усиления риска в хозяйственной деятельности, что приводит к увеличению числа убыточных предприятий. Значительный рост числа подобных предприятий показывает, что без учета факторы риска в хозяйственной деятельности не обойтись, без этого сложно получить адекватные реальным условиям результаты деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

Для многих руководителей начала 90-х стало открытием, что риски предприятия поддаются не только учету, но и управлению, что существует множество методик, позволяющих в той или иной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Конечно, сейчас уже нет необходимости доказывать, что успех любого предпринимателя, бизнесмена, менеджера в значительной степени зависит от его отношения риску, ведь на этапе принятия решений предприятие сталкивается с выбором приемлемого для него уровня риска и путей его снижения. При этом каждое предприятие имеет свои собственные предпочтения и подходы и на основе этого выявляет риски, которым может быть подвержено, решает, какой уровень риска для него приемлем, и ищет способы избежания нежелательных последствий.

В условиях становления новой финансовой системы, ориентированной на социальную рыночную экономику, механизм регулирования финансовых отношений микроуровня требует не меньшего внимания, чем макро-регуляторы экономических отношений.

При выборе конкретного средства разрешения финансового риска следует исходить из следующих принципов: нельзя рисковать больше, чем это моет позволить собственный капитал; нельзя рисковать многим ради малого; следует предугадывать последствия риска. Применение на практике этих принципов означает, что необходимо рассчитать максимально возможный убыток по данному виду риска, сопоставить его с объемом капитала предприятия, подвергаемого данному риску, а затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг возможно определить: не приведет ли данный риск к банкротству предприятия. Таким образом в управлении финансовыми рисками и рисками вообще участвую все функции цикла финансового менеджмента: от планирования до контроля.

Важным аспектом проблемы рисков являются организационные моменты управления рисками. На каждом предприятии должен существовать орган управления рисками с определенными функциональными обязанностями и необходимыми материальными, финансовыми, трудовыми и информационными ресурсами.

Список использованной литературы

Балабанов И.Т. Риск менеджмент - М.: Финансы и статистика, 2006.

Балабанов И.Т. Финансовый менеджмент: Учебник. - М.: Финансы и статистика, 2004. - 224с.

Банковское дело: стратегическое руководство - М.: Консалт-банкир, 2007.

Ван Хорн Дж.К. Основы управления финансами. - М.: Финансы и статистика, 1996.

Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент. - С. - Петербург: Специальная литература, 2007.

Дубров А.М. Моделирование рисковых ситуаций в экономике и бизнесе. - М.: Дело, 2006.

8. Клейнер Г.Б. Предприятие в нестабильной экономической среде, риски, стратегии, безопасность. - М.: Перспектива, 2007.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2007.

Кохно А.П., Микрюков В.А., Комаров С.Е. Менеджмет. - М.: Финансы и статистика, 2008.

Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. - М.: Финансы и статистика, 2007.

Лембден В.А., Таргет Д. Финансы в малом бизнесе. - М.: Финансы и статистика, Аудит, 2007.

Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). - СПб: Юность, 2006. - 114с.

Маршалл Дж. Финансовая инженерия - М.: ИНФРА-М, 2007.

Официальный сайт российского клуба риск-менеджеров // http://www.riskmanager.ru/

Риски в современном бизнесе / [П.Г. Грабовый, С.Н. Петрова, С.И. Полтавцев и др.] - М. Аланс, 2007.

Рогов М.А. Риск-менеджмент. - М., 2008.

Рэдхэд К., Хьюз С. Управление финансовыми рисками. - М., 2008.

Стоянова Е. С Финансовый менеджмент. Российская практика. - М.: Перспектива, 2007.

Управление финансовыми рисками / [И.Д. Сердюкова] Финансы - 02 - №12, с.6-9.

Учет факторов неопределенности в предварительном технико-экономическом обосновании инвестиционных проектов / Управление риском - 2007 - №3, с.43-46.

Финансовый менеджмент: теория и практика: Учебник / под ред.Е.С. Стояновой. - Москва: Перспектива, 2006.

Финансовое управление компанией / Общ. ред. Е.В. Кузнецовой. - М.: Фонд “Правовая культура", 2006.

Холт Р.Н. Основы финансового менеджмента. - М.: Дело, 2007.

Черкасов В.В. Деловой риск в предпринимательской деятельности. ООО Либра, 2008.

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа М: ИНФРА, 2000.

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Финансы и статистика, 2007.

Шим Дж.К., Сигел Дж.Г. Финансовый менеджмент. - М.: Филинъ, 2006.