Социальная ответственность менеджеров и организаций

Содержание

Введение

Глава 1. Теоретические вопросы социальной ответственности менеджеров и организаций перед обществом

1.1 Понятие социальной ответственности и основные подходы к ее интерпретации

1.2 Границы социальной ответственности

1.3 Концепции и стратегии социальной ответственности

Глава 2. Взаимосвязь сфер социальной ответственности и морально-этические аспекты ответственности

2.1 Взаимосвязь сфер социальной ответственности

2.2 Аргументы в поддержку социальной ответственности

2.3 Аргументы против социальной ответственности

2.4 Морально-этические аспекты ответственности

2.5 Проблема социальной ответственности в современных отечественных организациях

Заключение

Список использованной литературы

Введение

Авторы книг, посвященных вопросам управления, обычно уделяют значительное внимание функции менеджмента внутри соответствующей организации. Лишь очень немногие задумываются над социальным воздействием управления. Однако именно социальная функция менеджмента имеет первостепенное значение. Более того, социальная функция управления настолько валена, что в связи с этим возникла, пожалуй, самая серьезная проблема за всю историю существования менеджмента. Перед кем менеджмент несет ответственность? И за что именно он должен отвечать? На чем основывается огромное влияние менеджмента? И что придает законную силу управленческим решениям?

Эти вопросы не ограничиваются сферой бизнеса или экономики. Это политические вопросы. И именно они лежат в основе одного из самых серьезных обвинений в адрес менеджмента за все время его существования — намного более серьезного, чем те, которые выдвигались марксистами или профсоюзами. Речь идет о хищническом захвате одних компаний другими. Менеджмент, который поначалу представлял собой исключительно американское явление, довольно быстро распространился по всем развитым странам некоммунистического мира. Этому в значительно мере способствовало появление пенсионных фондов, к которым перешли контрольные пакеты акций в открытых акционерных обществах. Пенсионные фонды, формально будучи "владельцами", с экономической точки зрения являются "инвесторами", а зачастую — просто "спекулянтами". Они не заинтересованы ни в самом предприятии, ни в его экономическом благополучии. По сути, по крайней мере в Соединенных Штатах Америки, это доверительные собственники, которые заинтересованы только в немедленном получении прибыли. В основе подобного подхода лежит представление о том, что единственная функция предприятия сводится к обеспечению максимально возможной немедленной прибыли. Если менеджмент предприятия ориентирован исключительно на максимизацию дохода, то превалируют "недружественные поглощения", когда одна компания захватывает контрольный пакет акций другой компании и "снимает сливки" со своего приобретения, принося в жертву кратковременной прибыли долгосрочный потенциал предприятия и возможность наращивания его производственных мощностей.

Актуальность выбранной мной темы курсовой работы в том, что социальная ответственность - это третья задача менеджмента, заключающаяся в управлении социальным воздействием и социальной ответственностью своего предприятия. Организация не может существовать в вакууме. Каждое учреждение рассматривается как составная часть общества и работает для этого общества. Коммерческие предприятия не будут в этом смысле исключением. Существование свободного предпринимательства не может оправдываться только тем, что оно полезно для экономики; свободное предпринимательство должно приносить пользу обществу.

Цель моей работы изучить и описать социальную ответственность менеджеров и организаций перед обществом.

Предметом моего курсового исследования является сущность социальной ответственности, ее происхождение и действие в настоящее время.

Глава 1. Теоретические вопросы социальной ответственности менеджеров и организаций перед обществом

1.1 Понятие социальной ответственности и основные подходы к ее интерпретации

Социальная ответственность — обязательства организации приносить пользу обществу через использование прибылей от частного бизнеса. Например, цель частного бизнеса в сфере отелей и мотелей — максимизировать свою прибыль путем увеличения платы за комнаты и расширения деятельности своих ресторанов. В то же время ассоциации собственников ресторанов и отелей США в союзе с "United Way" и благотворительными организациями предпринимают совместные проекты по строительству домов для бездомных. Это простой пример того, как фирма может выполнять свой долг перед обществом.

Бизнес никогда не развивается в социальном вакууме. И последние 10 лет показали как расширилось восприятие общественностью ответственности предпринимателей перед обществом. Это понятие рассматривается глубже, чем ответственность за экономический рост. По общему мнению, социальная ответственность каждого производителя должна подразумевать под собой определенные обязанности. Промышленные производители должны быть вовлечены в решение широкого спектра социальных проблем: от нищеты до подростковой беременности, от преступности до проблем загрязнения окружающей среды. Большинство определений социальной ответственности включают в себя ссылки на то, что производители должны брать на себя решение части социальных проблем помимо чисто экономических интересов.

Кроме того, основные экономические проблемы, решаемые в производстве социальных аспектов данных проблем, в зависимости от мотивов и намерений человека, ответственного за принятие решений. Например, некоторые менеджеры утверждают, что, максимизируя прибыль и создавая большее количество рабочих мест, их фирмы участвуют в процессе социальных преобразований, снижая уровень безработицы. Таким образом, эти фирмы вовлечены в сферу социальной ответственности, так как существуют различные, а иногда взаимонеприемлемые, подходы к сущности понятия социальной ответственности. Менеджеры должны четко осознавать, какой подход приемлем для их фирмы. И когда будет определена главная идея, которой фирма будет придерживаться в своей деятельности, тогда уже менеджер сможет просчитывать свои собственные действия соответственно этой идее.

Идея о том, что производство товаров и услуг не единственная цель производителей, далеко не нова.

Социологи уже в начале нынешнего столетия отмечали, что каждая фирма обязана нести определенную ответственность перед обществом. В 1919 году ученые впервые высказали мысль о том, что общественность может отвергнуть предпринимательство, если его представители не возьмут на себя часть социальных проблем.

Общественное восприятие социальной ответственности в производстве за это столетие прошло через три фазы;

1. Управление, направленное на максимизацию доходов. Хотя многие обозреватели в начале XX столетия видели необходимость социальной ответственности, большинство населения полагало, что производители ответственны только за свои собственные интересы. И эта точка зрения превалировала вплоть до 30-х годов.

2. Попечительское управление. В 30-х годах Великая депрессия в США, а также расширение профсоюзного движения потребовала от бизнес-организаций уделять больше внимания условиям работы, и это уже можно было назвать элементами социальной ответственности. Профсоюзы заставили фирмы заниматься не только вопросами прибыльности, но и уровнем заработной платы, пенсионными выплатами, условиями работы и т. д. В этой второй фазе менеджеры были призваны поддержать интересы своих рабочих, осознать их нужды и трудности. Кроме того, необходимо уделять внимание и другим социальным группам: служащим, покупателям, кредиторам и обществу в целом.

3. Социальное управление. Начиная с 60-х годов менеджеры и организации действуют в условиях третьей фазы, которая представляет собой восприятие социальной ответственности как неотъемлемого элемента деятельности любой фирмы. Эта фаза основывается на том, что менеджеры и фирмы должны быть вовлечены в процесс залечивания социальных болезней. Этот этап характеризуется возросшей социальной заботой со стороны предпринимательских кругов и влиянием потребительского движения.

Соответственно трем историческим фазам социальной ответственности существует три основных философских идеи, которые подчеркивают и предусматривают разумность каждой перспективы.

1. Традиционная философия.

Традиционная философия соответствует первой фазе. Согласно этой философии главная цель предпринимательства — максимизировать прибыли и учитывать долгосрочные интересы деловой организации. Социальная ответственность определяется как производство товаров и услуг по самой низкой цене для общества.

Известный американский экономист Милтон Фридман придерживался мнения, что бизнес должен служить интересам тех, для кого этот бизнес организован, и что использование компанией ресурсов в направлении, которое не устраивает акционеров, равносильно расходованию чужих денег без спроса. Эта философия исключает интересы групп населения, которые не являются акционерами данного производства, и перед ними фирма ответственности не несет. Согласно традиционной философии, правительство, а не производители должны заниматься социальными проблемами.

2. Философия заинтересованных лиц

Философия заинтересованных лиц соответствует второй фазе. Согласно этой философии, менеджер должен быть ответствен за определенные группы, которые связаны или могут быть связаны с целями или интересами компании. Такие группы включают в себя акционеров, потребителей, правительственные институты, конкурентов, профсоюзы, служащих, торговые ассоциации, главных поставщиков и других.

В сравнении с традиционным подходом, философия заинтересованных лиц расширяет сферу социальной ответственности. Это часто оправдывается самоинтересом: лучшее общество создает лучшие условия для бизнеса. То, что хорошо для компании, — хорошо для общества. Эта философия также делает накопление капитала приоритетом менеджеров. Накопление капитала представляется как база для социальной ответственности, т. к. это есть основа для создания новых рабочих мест.

Философия заинтересованных лиц — это мост между традиционной философией и утвердительной философией социальной ответственности. И хотя и не на достаточно высоком уровне, но эта философия признает существование социальных групп, перед которыми фирма несет социальную ответственность.

3. Утвердительная философия

Утвердительная философия соответствует третьей фазе. Эта философия наиболее широкая и сложная из всех трех. Она утверждает, что менеджер отвечает за следование фирмы общим интересам, интересам заинтересованных лиц и общества в целом. Утвердительная философия превосходит философию заинтересованных лиц в том отношении, что она обязывает менеджеров предвидеть изменения в окружающей социальной среде, в которой действует фирма, и это требует от них сочетания целей компании с общими и частными интересами общества. Например, начиная с 1985 г. многие крупные американские компании добровольно сократили свои производственные мощности в Южной Африке с целью защитить страну от расовой Дискриминации. Эти компании не только предвидели изменения в обществе, они фактически попытались повлиять на эти изменения путем добровольных экономических санкций.

Утвердительная философия стоит на позициях, утверждающих, что компания должна иметь добровольные обязательства по отношению ко всем группам общества, а не только по отношению к акционерам. Эти обязательства предполагают моральную и этическую ответственность перед обществом, которая не является официально и законодательно установленной. Те фирмы, которые придерживаются этой философии, заботятся о широком спектре проблем и нужд общества.

Социальная ответственность предпринимателей — тема спорная. Поскольку каждая организация осуществляет свою деятельность в различных условиях, сталкивается с разными социальными воздействиями, то менеджеры этих организаций чаще всего придерживаются различных подходов к социальным проблемам. Однако, как общее руководство к действию по социальной ответственности, предлагаются следующие наиболее ценные рекомендации.

1. Когда встает вопрос, как подходить к пониманию социального обязательства, менеджер должен осознать, что практика управления в сфере социальных обязательств вырастает из некоторых философских перспектив, определенных или неопределенных. Соответственно, наилучшее для фирмы — формально выразить философские перспективы, которые станут руководством к действию для фирмы.

2. Цель бизнеса — получение прибыли, поэтому менеджер должен стремиться к достижению оптимального уровня прибыли в долгосрочном периоде. Но прибыль не может быть получена до тех пор, пока не возмещены издержки производства, которые включают в себя и общественные издержки. Менеджеры должны определить эти издержки путем детального анализа социального баланса между фирмой и обществом.

3. Менеджеры должны способствовать вовлечению своих служащих в оценку стандартов социальной ответственности для их фирмы и включать в цену реализации величину общественных издержек.

4. Когда конкурентное давление или экономическая необходимость исключает возможность проведения социальных мероприятий, менеджеры должны осознавать, что общественный капитал истощается, что влечет за собой потери в целом для общества. Менеджеры должны устранить барьеры для выполнения социальных обязательств: через улучшение внутреннего руководства или путем выступления за корректировку законодательства.

1.2 Границы социальной ответственности

Менеджер — лицо зависимое. Хозяин менеджера — учреждение, деятельностью которого он руководит. Таким образом, главной обязанностью менеджера является управление вверенным ему учреждением. Основная задача менеджера— это обеспечение выполнения учреждением (коммерческой фирмой, больницей или учебным заведением) своих функций и удовлетворения той общественной потребности, которая и обусловила появление этого учреждения. Руководитель, который использует свою должность как стартовую на пути в политику, спекулируя на социальных проблемах и пренебрегая исполнением своих основных обязанностей, перечисленных выше, не может считаться государственным мужем; к нему следует относиться как к безответственному и не заслуживающему доверия человеку.

Выполнение учреждением его конкретной миссии также относится к первоочередным потребностям общества и служит его интересам. Общество не выигрывает, а наоборот, теряет, если производительность и другие экономические показатели учреждения, связанные с выполнением его конкретной задачи, ухудшаются. Учреждение должно эффективно выполнять свои основные функции; это и есть его важнейшая социальная обязанность. Если учреждение недостаточно ответственно выполняет свои основные функции, оно не в состоянии решать любые другие проблемы. Предприятие-банкрот не может восприниматься как надежный и привлекательный работодатель. Вряд ли такое предприятие будет желанным соседом для своего окружения. Оно не способно создавать рабочие места и благоприятные возможности для будущих работников. Университет, который не в состоянии подготовить лидеров и профессионалов завтрашнего дня, не может считаться социально ответственным учреждением, какой бы замечательной технической базой он ни располагал.

Прежде всего, руководство должно определить минимальный уровень рентабельности, учитывая риски данного бизнеса и видение компанией своего будущего. Исходя из этой информации, руководство будет принимать все последующие решения. Эта информация также необходима, чтобы руководство компании могло объяснить свои решения другим — политикам, журналистам, общественности. Пока менеджмент сам не определит объективно необходимую величину прибыли и истинное назначение этой прибыли — т.е. пока менеджмент будет мыслить в терминах "мотива прибыли", — он не сможет ни принимать рациональные решения, касающиеся своей социальной ответственности, ни объяснить эти решения другим (как своим подчиненным, так и третьим сторонам).

Когда фирма игнорирует ограничения экономической эффективности и принимает на себя социальные обязательства, которые она не в состоянии выполнить в силу объективных экономических причин, она рискует столкнуться со значительными трудностями.

Такие же ограничения социальной ответственности касаются и некоммерческих учреждений. Их руководители тоже обязаны в первую очередь обеспечивать выполнение основных функций своего учреждения. Ставить под угрозу выполнение этих основных функций, какие бы благородные мотивы при этом ни выдвигались, — значит проявлять безответственность. Эти учреждения представляют собой основной капитал общества, и от эффективности их функционирования во многом зависит его благополучие.

Такая точка зрения, конечно же, не особенно популярна. Гораздо большую популярность снискал "прогрессивный" подход. Однако менеджерам, и особенно менеджерам важнейших учреждений нашего общества, платят вовсе не за то, чтобы они становились героями газетных передовиц. Им платят за ответственное выполнение своих непосредственных обязанностей и за высокую эффективность руководимых ими учреждений.

Принимать на себя выполнение задач, в которых руководитель недостаточно компетентен, — яркий пример не только безответственного, но и нечестного поведения. При этом у людей возникают ожидания, которые в принципе нельзя исполнить.

Учреждение, и особенно коммерческое предприятие, должно заботиться о приобретении квалификации, необходимой для того, чтобы принимать на себя ответственность за свои действия. Однако в сферах социальной ответственности, которые не касаются этих воздействий, права и обязанности ограничиваются компетенцией (квалификацией) менеджмента соответствующего учреждения.

В частности, учреждению следует воздержаться от выполнения задач, которые "не вписываются" в его систему ценностей. Необходимую квалификацию и знания приобрести сравнительно легко. Гораздо сложнее изменить свою личность, черты своего характера. Человек не может рассчитывать на успешную деятельность в областях, к которым у него "не лежит душа". Если коммерческая фирма или какое-либо иное учреждение берется за выполнение задачи, к которой оно не питает особой склонности, лишь в силу существования определенного социального заказа, то маловероятно, что руководство учреждения бросит на выполнение этой задачи свои лучшие кадры и предоставит необходимую материально-техническую поддержку. Маловероятно и то, что руководство будет вникать во все нюансы этой задачи. Скорее всего, при этом будет допущено множество ошибок. В результате получится больше вреда, чем пользы.

Руководство учреждения, как минимум, должно представлять истинные пределы некомпетентности — как своей собственной, так и учреждения в целом. Коммерческие фирмы, как правило, абсолютно некомпетентны в так называемой "нематериальной" сфере. Преимущество коммерческих фирм состоит в возможности учета и измерения результатов их деятельности. Под этим подразумевается возможность проверки их деятельности рынком, измерения их производительности и рентабельности (прибыльности). Там, где нет "материальных" координат, коммерческие фирмы просто выпадают из привычной для них системы ценностей. Там, где приходится иметь дело с такими нематериальными критериями эффективности, как "политические" мнения и эмоции, одобрение или неодобрение со стороны общественности, мобилизация общественных сил иструктурирование отношений между разными ветвями власти, коммерческое предприятие, скорее всего, будет чувствовать себя некомфортно. Маловероятно, что оно примет чуждую систему ценностей. Говорить в таких условиях о какой-либо компетенции вообще не приходится.

Однако в таких областях зачастую можно определить достаточно четкие и поддающиеся "измерению" цели для конкретных частных задач. Зачастую можно преобразовать отдельные составляющие задачи, которая во всей своей полноте выходит за пределы компетенции данной коммерческой фирмы, в задания, которые вполне отвечают компетенции и системе ценностей этой фирмы.

Никто в Америке пока не добился особых успехов на ниве привлечения "трудных" чернокожих подростков к общественно-полезной работе. Однако коммерческие фирмы справлялись с этой задачей все же успешнее любых других учреждений: школ, государственных программ и районных органов власти. Эта задача поддается идентификации. Она поддается определению. При ее решении можно поставить определенные цели. Можно измерить эффективность ее выполнения. А это — уже вполне подходящее поле деятельности для бизнеса.

1.3 Концепции и стратегии социальной ответственности

Концепция, о которой идет речь (и которую активно поддерживали такие выдающиеся бизнесмены и менеджеры, как президент "Дженерал электрик" Дж. Своуп, президент "Амсриюи телефон энд телеграф" У.Джиф Т.Уотсон), разрабатывалась ведущими европейскими и американскими экономистами в течение всего XX в. и окончательно утвердилась в развитых капиталистических странах в 70-х годах, когда было, в частности, сформулировано, что в новых условиях корпоративному бизнесу "придется подумать о том, как эффективно производить социальные ценности наряду с экономическими ценностями. Общество не отвергает идею прибыли, но расширяет это понятие, включая в него как экономическую, так и социальную, прибыль" Речь, таким образом, идет об объективной необходимости нахождения форм гармонизации априори противоречивых начал

— экономических и социальных целей корпораций, корпоративных и общенациональных интересов.

В числе факторов утверждения рассматриваемой концепции многие авторы называют, с одной стороны, четко обозначившуюся в мире с середины прошлого столетия тенденцию "социализации предприятий", с другой, — активное применение "социально ориентирующих" методов государственного воздействия на хозяйствующих субъектов, включая задание социальных параметров работы корпораций путем заключения с ними соответствующих контрактов органами госвласти (скажем, в рамках общенационального индикативного планирования, как это было в послевоенной Франции, или вне такового), использование механизмов социального партнерства (в полномасштабном формате "трипартизма"), и т.п. Ученые, комментирующие концепцию социальной ответственности корпорации, неизменно указывают также на то, что в соответствии с ней корпоративный бизнес в любой стране, конечно, не может и не должен взваливать на себя весь груз имеющихся в обществе социальных проблем. В рассматриваемой концепции существен вопрос о границах и формах корпоративной социальной ответственности, дискутировавшийся едва ли не на протяжении всего XX в. Эти дискуссии явились формой выражения вышеупомянутых противоречий, причем, как показала практика, гармонизация противоречивых экономических и социальных корпоративных и общественных целей во многом достигается посредством выбора корпорациями социально ответственных.

Постсоветский корпоративный бизнес сегодня сталкивается с рядом хорошо известных специфических социально-экономических коллизий, от степени разрешения которых критически зависит мера доверия к нему со стороны общества. Прежде всего — с той, которая зафиксирована в следующем справедливом тезисе: "Стремление утвердившейся на основе тотально криминализированной приватизации "новорусской буржуазии" (менее всего... озабоченной интересами развития производства, а значит, и выстраивания цивилизованных, "социально-партнерских" трудовых отношений) к максимальному снижению доли работников в валовом доходе предприятий находит свое количественное выражение в тенденции уменьшения удельного веса заработной платы в денежных доходах россиян" (Думается, что любой отвергающий "новорусский" менталитет, любой действительно заботящийся о своей перспективе в отечественном предпринимательстве менеджмент выступает как социально ответственный менеджмент: выявляя значительны; финансовые возможности корпорации по улучшению материального положения и условий труда персонала, он призван планомерно действовать в этом направлении.

Иными словами, социально ответственный менеджмент тем более приемлем и желателен для постсоветской России, что нынешнее распределение собственности воспринимается большинством населения как незаконное и социально несправедливое. Нельзя не согласиться с тем, что "разумный работодатель, признавая данное бесспорное обстоятельство, должен не усугублять вытекающую из него перманентную ситуацию потенциального социального конфликта.., а всячески демпфировать ее на основе социально выверенной стратегии бизнеса и демократического взаимодействия со всеми заинтересованными участниками корпоративных отношений, прежде все всеобщего признания того, что стратегическое социальное планирование — обязательное средство реализации остальных функциональных стратегий; впрочем, при наличии должного финансового потенциала социальные планы могут быть ориентированы не только на обеспечение эффективной производственной деятельности, но и на опережающее развитие "человеческого фактора".

"Всеобщего признания" менеджерами российских компаний особой роли социально ответственной направленности корпоративных стратегий, обеспечивающей корпорациям важные конкурентные преимущества, пока нет, однако определенные подвижки в этом отношении констатировать можно.

Глава 2. Взаимосвязь сфер социальной ответственности и морально-этические аспекты ответственности

2.1 Взаимосвязь сфер социальной ответственности

В попытке гармонизировать философию социальной ответственности с планами действия фирмы менеджер может рассмотреть производственную социальную ответственность в пространстве от наиболее тщательного выполнения социальных обязательств до минимального. Как показано в схеме 5.1, это пространство включает в себя следующие типы социальной ответственности: экономическую, правовую, этическую, дискреционную.

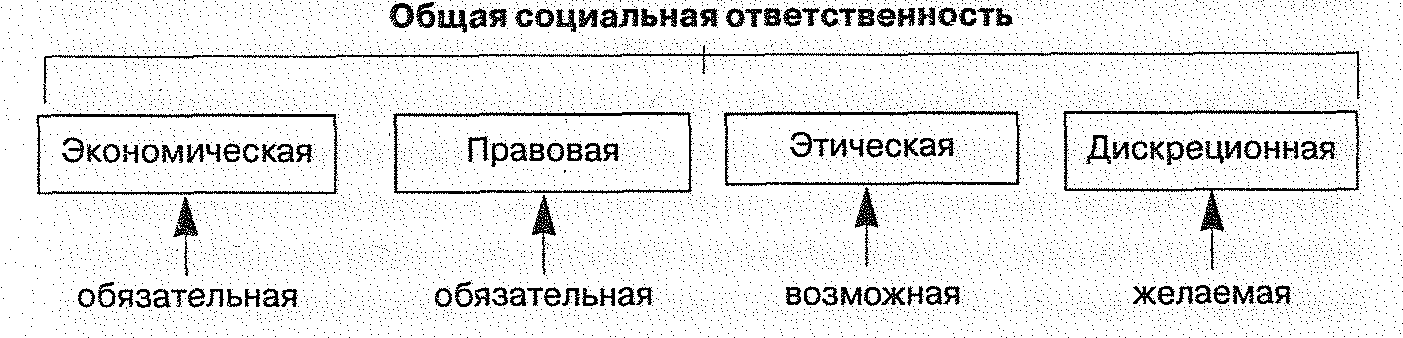

Экономическая ответственность — самая основная социальная обязанность фирмы, особенно с традиционной точки зрения. Как уже было замечено, некоторые экономисты (такие, как Милтон Фридман) видят эти обязательства только как всем привычную деятельность фирмы в рамках ее производства.

Действуя согласно экономической ответственности, менеджеры максимизируют доходы, где это только возможно. Существенная обязанность бизнеса заключается в том, чтобы предоставлять товары и услуги обществу по разумным ценам. В исполнении этой экономической, обязанности компания тоже выступает как социально ответственный институт, в некоторых случаях это еще и предоставление выгодных рабочих мест для рабочей силы.

Правовая ответственность — отражает обязательства фирмы по подчинению законам, причем, как гражданским, так и уголовным, существующим в обществе, а помимо этого еще и специальным законам, которые регулируют деятельность производителей. Потребители и внешние изменения концентрируют возрастающее внимание общественности на необходимости социальной ответственности в бизнесе путем лоббирования законов, управляющих производством в сфере контроля загрязнения окружающей среды и потребительской безопасности. За последние 15 лет в США было принято больше законов по защите потребителей, чем за предыдущие 189 лет. В ответ на это более 600 корпораций и торговых организаций основали отделы по делам потребителей для рассмотрения жалоб, связанных с их продукцией. Предназначение законов по защите потребителей состоит в корректировке "баланса сил" между покупателем и продавцом на рынке. Среди таких, наиболее важных законов в США,— Федеральный закон об упаковочных стандартах и Закон о маркировке товаров (1966 г.) регулируют процессы маркировки в производстве.

Закон о правилах кредитования (1967 г.) регулирует отношения кредитования. Акт о безопасности потребительских продуктов (1972 г.) обеспечивает защиту потребителей от риска получить вредное воздействие на здоровье при использовании продуктов производства. Существенным моментом законодательной системы был закон о национальной политике в области окружающей среды, принятый в США в 1969 г. Он был посвящен сохранению экологического баланса внутри страны и установлению целей федеральной политики по защите окружающей среды. Закон требует проведения тщательных исследований влияния на окружающую среду деятельности каждого предприятия. Например, при наличии какого-либо вредного воздействия на природу, предусматривается создание Совета, который будет направлять и регулировать деятельность производства. Другим результатом деятельности движения по защите окружающей среды было создание Федерального агентства по окружающей среде (1970 г.). Это агентство управляет политикой защиты окружающей среды в правительстве США. Изменение трактовки законов этим Агентством и жалобы на то, что содержание его слишком обременительно для правительства, поставили под вопрос ценность этой организации. Совокупные издержки от мероприятий по защите природы составили, по оценкам, 735 млрд. долл. в период между 1979 и 1988 годами.

Этическая ответственность — отражает понятие компаний о правильном или пристойном поведении.

Этическая ответственность — обязательства, масштаб которых шире правовой ответственности фирмы, но они не являются обязательными. Некоторые действия, которые разрешены законом, нельзя назвать этичными.

Например, производство и распространение табачных изделий разрешено, но в условиях частых летальных исходов от курения многие считают неэтичным продолжать продажу сигарет, несмотря даже на то, что закон обязывает печатать медицинское предупреждение на каждой пачке. Очень часто менеджеры выбирают такой вид производства, который и законен, и этичен. В этом случае соотношение правовых и этических норм найти довольно легко. И это, возможно, простейший тип этической ситуации, в которой может действовать фирма. В других случаях, однако, может быть значительно меньше согласия в вопросах этичности или неэтичности

Категории континуума социальной ответственности нельзя рассматривать изолированно. Они частично совпадают не только друг с другом, но также и с другими элементами производственного окружения. Менеджеры, имеющие дело с вопросами социальной ответственности, должны иметь в виду такие примеры:

1. Выполнение правовых обязательств фирмой служит долгосрочным экономическим интересам фирмы. Социально направленные действия помогают привлечь покупателей и оказывают поддержку фирме в целом, а также позволяют занять выгодное положение, что поможет минимизировать ущерб, приносимый фирме, если она когда-либо будет вовлечена в неприятную историю.

2. Большинство правовых обязательств фирмы совпадают с этическими нормами. Например, следование стандартам качества продукции — это, безусловно, верное поведение. Согласно этому правилу, фирма выполняет этические обязательства и это, в свою очередь, помогает компании избежать нареканий в правовой сфере.

3. Дискреционная ответственность часто имеет этические компоненты. McDonalds поддерживает данную концепцию, предлагая бесплатное жилье для семей, в которых серьезно больны дети, поскольку считают, что заниматься такого рода деятельностью просто необходимо. Рассматривая различия между типами социальной ответственности, нужно помнить, что экономическая и правовая ответственности — обязательны, этическая — возможна, а дискреционная — желательна.

Теперь рассмотрим подробнее аргументы в поддержку социальной ответственности и аргументы против социальной ответственности.

2.2 Аргументы в поддержку социальной ответственности

1. В интересах бизнеса заниматься социальной деятельностью. Этот аргумент может быть изложен в двух формах; позитивной и негативной. Позитивная форма базируется на концепции о том, что выполнение производителями обязательств перед обществом в долгосрочной перспективе приносит прибыль самой фирме. Например, даже если собственники ресторанов, выполняющие социальную программу по защите обездоленных, будут нести значительные экономические потери, они все же могут компенсировать свои расходы в долгосрочной перспективе.

Если, например, в районе, где расположен ресторан, живет много обездоленных людей, любые действия, которые помогут им найти работу, помогут и создать лучшую окружающую среду для этого ресторана. Поэтому издержки короткого периода могут быть рассмотрены как инвестиции в долгосрочную прибыльность.

Негативная сторона этого аргумента базируется на предположении, что в интересах самого бизнесмена заниматься социальными проблемами, потому что общество рано или поздно все равно потребует, чтобы он делал это. Согласно этому аргументу, если фирма не будет активно принимать участие в решении социальных проблем, общество отплатит ей тем же и объявит бойкот ее продукции. Этот аргумент также подтверждает, что социальная ответственность, в конечном итоге, вызывает огромный интерес у фирм, так как помогает предотвратить возможное в дальнейшем вторжение правительства в их деятельность.

2. Осуществление социальных программ может быть прибыльным. Хотя и нет четких доказательств существования причинно-следственной связи между социальными действиями фирмы и прибылью, существует мнение, что поддержка социальных дел вносит свой вклад в долгосрочную прибыльность деловой организации. Например, крупная корпорация в рамках осуществления социальной программы повышения уровня образования поддерживает в финансовом плане какой-либо университет. Выгоды, которые имеет корпорация от такого сотрудничества, очевидны: она может брать на работу многообещающих выпускников.

3. Этого требует этика. Этот аргумент базируется на том, что компания должна заниматься социальными вопросами, так как она имеет нравственные обязательства перед обществом делать это. Рассмотрим компанию, по вине которой произошла утечка нефти, чем был нанесен значительный ущерб окружающей среде. От компании мо-\ут потребовать в судебном порядке возместить ущерб, причиненный утечкой нефти, но даже если действия компании и не были бы признаны противоречащими закону, то есть суд не мог предъявить к ней никаких претензий, общественность все равно бы считала, что наиболее верные действия компании в сложившейся ситуации — это возмещение или устранение ущерба.

4. В любых обстоятельствах нельзя игнорировать закон. Согласно этому утверждению, любая фирма имеет обязательства поддерживать правовое общество. Этот аргумент подчеркивает наличие тесных взаимоотношений между юридическим и этическим аспектами социальной деятельности, как это было описано в континууме социальной ответственности. Он также подчеркивает, что желание вести себя этично часто сопутствует желанию вести себя соответственно закону. Например, можно сказать, что компания, которая проявляет инициативу и добровольно участвует в осуществлении социальных программ, больше уважает законы, чем другие.

2.3 Аргументы против социальной ответственности

1. Решение социальных проблем должно находиться в компетенции правительства. Те, кто придерживаются такого мнения, считают, что фирма выполняет все свои социальные обязательства уже тем, что получает прибыль, налоги с которой обеспечивают государство достаточным количеством средств для проведения социальных программ. В результате получается, что фирмы все же неким образом участвуют в социальных действиях, поэтому этот аргумент подрывает то утверждение, что прибыль — единственная причина, ради которой функционирует предприятие. Некоторые же считают, что участие той или иной фирмы в решении социальных проблем в конечном итоге уничтожает необходимые функциональные различия между сферой деятельности бизнеса и правительства.

2. Социальные программы не могут быть точно оценены. Сторонники этого утверждения считают, что менеджеры не в состоянии точно и аккуратно измерить эффект социальной программы. Проблемы, связанные с вложением денежных средств в социальные инвестиции, очень сложны, и по этому поводу существует множество различных субъективных соображений. Например, было бы очень трудно количественно оценить ценность для общества того факта, что сеть мелких ресторанов помогает накормить бедных и обездоленных людей. Также очень трудно определить, сколько конкретно потребуется талончиков на бесплатные обеды, и сколько именно обездоленных людей нуждаются в них.

3. Социальная активность фирмы распыляет усилия, которые должны быть направлены на достижение основных целей любого бизнеса. Любая социальная активность, которой занимается компания, отвлекает трудовые, материальные и финансовые ресурсы от основных целей бизнеса, которые, согласно этой точке зрения, заключаются в максимизации прибыли акционеров. Аргументы "за и против" социальной ответственности освещают противоречивую природу этой проблемы. Менеджеры, планирующие осуществление различных социальных программ, могут столкнуться с определенным сопротивлением, воплощенным в аргументах против социальной активности. Менеджер сам должен решить, какие аргументы более убедительны и какой точки зрения будет придерживаться его компания, когда будет принимать решение относительно любого конкретного социального проекта.

3. Социальный эффект и социальный контроль

В некоторой степени все организации признают необходимость осуществления социальных программ. Для того, чтобы быть уверенными, что они в нужном объеме выполняют свои обязательства перед обществом, фирмам необходимо измерить и оценить эффективность своих социальных действий. Хотя такое измерение не настолько точное и неопровержимое, как оценка экономической деятельности, менеджеры должны иметь план для оценки социальной эффективности. Без такого плана они не имеют возможности определить сравнительную ценность или относительный успех тех программ, в которых они принимали участие.

Подход к оценке социальных действий фирмы, учитывающий социальный эффект, включает следующие пять элементов:

1. Объединение социальных целей в ежегодно составляемый план. Другими словами, любые социальные действия не должны быть временными мерами или запоздалой реакцией на возникшую проблему.

2. Рассмотрение существующих норм социального поведения в промышленности. Что делают другие компании в сфере социальной ответственности? Насколько успешны их программы? Чего ожидает общественность от совместных социальных действий?

3. Постоянное информирование всех заинтересованных лиц о социальных действиях фирмы посредством регулярных отчетов. Если эти действия объединены в ежегодный план, акционеры должны регулярно узнавать об эффективности выполнения этих планов.

4. Экспериментирование с различными подходами. Так как совместные социальные программы часто являются незнакомой сферой деятельности для многих организаций, менеджеры должны быть готовы к тому, что им придется попробовать применить различные подходы при выполнении этих программ. Неудачи при применении конкретных подходов не обязательно означают, что социальная программа, о которой идет речь, неэффективна и не стоит за нее браться.

5. Попытки подсчитать издержки инвестиций фирмы на социальные действия. Менеджеры должны знать, сколько средств потрачено на социальные программы, и должны пытаться сделать долгосрочную оценку социального воздействия той программы, которую они поддерживают.

Последний пункт — оценка эффективности усилий фирмы, направленная на выполнение своих социальных обязательств — заслуживает особого рассмотрения, так как результаты осуществления социальных программ очень трудно вычислить. Но, несмотря на это, компании должны пытаться определить эффективность своих действий в следующих сферах:

1. Экономическая функция. Очень важно оценить экономический вклад, который вносит компания в процветание общества тем, что создает профессии, новые рабочие места, производит товары и услуги, платит фиксированную заработную плату и гарантирует рабочим безопасность.

2. Качество жизни, Улучшает или, наоборот, ухудшает компания общее качество жизни. Производство высококачественных товаров и попытки избежать загрязнения окружающей среды — это только два примера действий компании, направленных на улучшение качества жизни.

3. Социальные инвестиции. Параметры этой категории показывают размер вложений компанией денежных и трудовых ресурсов в решение социальных проблем.

4. Решение проблем. Устраняет ли компания причины социальных проблем или просто "лечит симптомы"?

Специфическим инструментом для оценки эффективности социальных действий фирмы служит социальный контроль — с помощью которого можно измерить воздействие организации на общество. Это документы, которые определяют, описывают и собирают специфическую информацию по современным и перспективным планам организации. Методом социального контроля оценивается чистый вклад организации в достижение социальных целей путем сравнения затрат на проведение социальных программ и полученного социального эффекта. Основные шаги социального контроля — наблюдение, измерение и оценка действий компании. Получаемая вследствие этого информация помогает организации развивать стратегию для достижения ее будущих целей.

2.4 Морально-этические аспекты ответственности

По поводу деловой и предпринимательской этики произнесено и опубликовано бессчетное множество речей и статей. Впрочем, большинство этих публикаций не имеет ни малейшего отношения к бизнесу и почти никакого отношения — к морали и этике.

Одним из важнейших вопросов остается обыкновенная честность. Нам постоянно внушают, что бизнесмены не должны лгать, воровать, мошенничать, давать или брать взятки. Но то же самое можно сказать и любому другому человеку. Нельзя нарушать общепринятые правила поведения в обществе лишь в силу специфики работы. Вице-президент, мэр города или ректор университета не перестают быть обычными людьми после получения высокой должности. Вместе с тем всегда находятся люди, готовые в любой момент смошенничать, украсть, солгать, получить или дать взятку. Таким образом, речь идет о моральных ценностях и воспитании отдельного человека, о моделях поведения, которые закладываются в семье и школе. Поэтому нет необходимости устанавливать какую-то особую этику бизнеса.

Нужно всего лишь выработать систему жестких наказаний для всех должностных лиц (в коммерческих фирмах или других учреждениях), которые поддаются искушению нарушить общепринятые этические нормы.

Другая привычная тема дискуссий по поводу деловой этики, в сущности, вообще не имеет никакого отношения к этике. Конечно, было бы просто замечательно, если бы все наши руководители стали кристально честными и порядочными людьми. Увы, так называемая "верхушка обще-ства" — короли и аристократия, священнослужители и военачальники, даже "интеллектуалы", яркими представителями которых были известные художники и гуманисты эпохи Возрождения, — никогда не отличались особой праведностью. Порядочный человек обычно избегает действий, которые оскорбляют его чувство вкуса и ущемляют его достоинство.

В последнее время (особенно в Соединенных Штатах Америки) к старым добрым "конькам" моралистов добавился еще один — вопрос "моральной ответственности" менеджеров за исполнение ими активной и конструктивной роли в обществе. Эта роль заключается в том, чтобы служить делу общества, посвящать все свое время работе на благо общества и т.д. и т.п.

Следует, однако, заметить, что такую роль менеджерам нельзя навязать силой, как невозможно каким-либо особым образом поощрять их участие в деятельности на благо общества. Принуждение менеджеров к подобной работе — это злоупотребление организационными возможностями, противозаконное по своей сути.

Действительно добровольное участие менеджеров в общественно-полезной деятельности не имеет ничего общего с этикой и почти ничего общего — с ответственностью. Это не более чем посильный вклад частного лица— сознательного гражданина и образцового члена социума — в развитие своего общества. К тому же это не имеет никакого отношения к его основной работе и его ответственности как руководителя учреждения.

Морально-этическая проблема, специфическая именно для менеджера, возникает вследствие того, что руководители учреждений становятся — коллективно — лидирующей группой сообщества организаций. Но в индивидуальном плане менеджер остается обычным работником — точно таким же, как и другие работники.

Поэтому не совсем правильно говорить о менеджерах как о лидерах. Они лишь "члены лидирующей группы". Однако эта группа занимает в нашем обществе видное, выдающееся место. К тому же она располагает определенными властными полномочиями. И поэтому на ней лежит определенная ответственность.

Но в чем заключается эта ответственность? В чем заключается этика индивидуального менеджера как представителя лидирующей группы?

В сущности, человек, принадлежащий к той или иной лидирующей группе, традиционно обозначается словом "профессионал". Принадлежность к такой группе придает человеку определенный статус, положение в обществе, известность и авторитет. Однако такой статус налагает на человека и определенные обязанности. Рассчитывать, что каждый менеджер окажется эффективным лидером, — по меньшей мере несерьезно. В любом развитом обществе насчитываются тысячи, если не миллионы менеджеров, в то время как "эффективный лидер" — достаточно редкое явление. Но как представитель лидирующей группы, менеджер должен соответствовать требованиям профессиональной этики — требованиям этики высокой ответственности.

2.5 Проблема социальной ответственности в современных отечественных организациях

В начале 2000-х годов, после выхода российской экономики из кризиса, на повестку дня встал вопрос о социальной ответственности российского бизнеса.

В это время, с одной стороны, крупный российский бизнес инициировал ряд социальных программ. С другой, российская власть предъявила свой счет бизнесу, потребовав от него более активного участия в решении социальных проблем.

Это отразило сложившееся в обществе представление о том, что организации (прежде всего крупные) должен поделиться с обществом частью доходов, полученных от использования приватизированной собственности. Бизнес долгое время успешно уходил от выполнения формальных обязательств по соблюдению законодательства (трудового, экологического), уплате налогов, инвестициям в национальную экономику, созданию рабочих мест и т. д.

На региональном уровне социальная ответственность организаций приобретает несколько иное значение. Федеральная власть пошла по пути раздачи различным группам населения социальных льгот, смягчающих бремя острого трансформационного кризиса. При этом обязанность финансирования этих льгот была спущена на региональные и местные бюджеты. Правительство, решая проблему балансирования государственного бюджета, перетянуло в центр более устойчивые налоги и снизило долю региональных и местных бюджетов в консолидированном бюджете.

В 1990-х годах федеральная власть дала губернаторам и мэрам городов свободу в установлении налогов. В итоге начали вводиться экзотические целевые сборы: на содержание школ и больниц, милиции и пожарников, городской футбольной команды, налоги на строительство мостов и обустройство городских парков.

В настоящее время социальная ответственность бизнеса возрождается в России в разных формах, среди которых можно выделить две основные.

Формальная социальная ответственность основывается на том, что целью бизнеса является извлечение прибыли в рамках действующего законодательства. Обязательства бизнеса перед обществом состоят в соблюдении законодательства (трудового, природоохранного, фискального и т. п.) в процессе ведения предпринимательской деятельности, направленной на производство конкурентоспособных товаров и услуг. В этом аспекте очень важна попытка перехода российского бизнеса на "белые" схемы ведения дел, отказ от широкого использования даже законных способов сокращения уплачиваемого государству налога.

Неформальная социальная ответственность основывается на гражданской и этической позиции предпринимателя и добровольном отвлечении ресурсов бизнеса на социальные программы в виде благотворительности, меценатства, спонсорства. Кроме того, широко практикуется добровольно-принудительная неформальная социальная ответственность, основанная на отвлечении ресурсов бизнеса на инициируемые властью инфраструктурные и социальные программы. Подобные затраты по своей сути являются вложениями фирм в стабилизацию внешней среды бизнеса: в улучшение инфраструктуры, отношений с местным сообществом и с властью.

В среде предпринимателей пока не сформировался единый подход к проблеме социальной ответственности перед обществом и государством. Так, вице-президент Российского союза промышленников и предпринимателей И. Юргенс видит социальную ответственность российского бизнеса в выполнении формальных обязательств перед потребителями (по качеству товаров и услуг, в справедливом ценообразовании); перед обществом - за состояние окружающей среды и отношение к правам человека (недопущение дискриминации, принудительного труда, соблюдение прав человека в деятельности организации). Неформальные обязательства бизнеса — "соучастие бизнеса в социально-экономическом развитии территорий по направлениям, затрагивающим основную деятельность компаний или не относящимся к основной деятельности (включая благотворительность, программы социального и культурного развития); в поддержании общественных инициатив, институтов гражданского общества"3. Однако акцент сделан на реализации программ социально-экономического развития территорий, затрагивающих интересы самого бизнеса, на развитие структур гражданского общества.

Президент Торгово-промышленной палаты РФ Е. М. Примаков считает, что выполнение бизнесом формальных социальных обязательств заключается в решении проблем трудовых отношений, контрафактной и фальсифицированной продукции, взятии на себя ответственности за общую экологическую ситуацию. Неформальные социальные обязательства: участие в борьбе с бедностью и адресная поддержка бедных слоев населения, в том числе через использование механизма целевых социальных фондов; активное

Модели эффективного сотрудничества", обнародованные в октябре 2003 г. на сайте Ассоциации менеджеров России www.amr.ru). В данном контексте напрашивается хорошо известный автору настоящего сообщения пример одной из компаний, в которой социальная ответственность реализуется не только на уровне каждой из функциональных стратегий, но и является интегральной составляющей общекорпоративной стратегии развития. Это — ОАО "ГАК "ТОНАР" (аббревиатура расшифровывается как "товары — народу"), в своей практической деятельности нацеленное на производство потребительских товаров и передовых технологий, на решение социальных проблем Московского региона. Фактически все разрабатываемые и выполняемые корпорацией проекты носят социально, в том числе экологически, ориентированный характер (один из них — создание комплекса по переработке и утилизации твердых бытовых и промышленных отходов в поселке Тимохово).

Конкретные элементы проводимой "ТОВАРОМ" стратегии социальной ответственности и получаемые (планируемые) от нее эффекты заслуживают, думается, особого анализа и специальной публикации. Однако нельзя не отметить, что проявления социальной ответственности названной корпорации перед ее персоналом — обеспечение последнему пакетов социальных услуг и создание собственной (корпоративной) пенсионной системы — уже привели к серьезному росту производительности труда.

Решив проявить заботу об окружающей среде, руководство крупной корпорации распорядилось закрыть один из своих заводов. Однако местное население выступило резко против, поскольку в такой ситуации множество людей лишались рабочих мест. Социальная ответственность оказалась палкой о двух концах...

Любая компания стремится к максимальной эффективности, которая позволяет производить и продавать качественную продукцию, выплачивать дивиденды акционерам и т.п. Однако деятельность коммерческих организаций имеет также ярко выраженную социальную составляющую. Социальная ответственность бизнеса в экономике - это должное качество товаров и услуг, высокий уровень безопасности производства, нормальные условия работы персонала и т. д .

Пока в зарубежной управленческой теории еще нет классического определения социальной ответственности бизнеса. Смысл данной концепции во многих случаях воспринимается очень субъективно, однако можно выделить ее основные характеристики. В отличие от юридической, социальная ответственность не предполагает жестких норм. Это добровольная обязанность бизнесменов проводить такую политику, принимать такие решения и следовать таким направлениям деятельности, которые желательны с точки зрения целей и ценностей общества. Иными словами, это своеобразный общественный договор между предпринимателями, населением и государством, цель которого - способствовать благу всего общества.

Администрация Кемеровской области заключила со всеми крупными организациями соглашения о социально-экономическом сотрудничестве, в которых зафиксированы их обязательства перед работниками (по сохранению и созданию рабочих мест, заработной плате, социальным гарантиям и т. п.), перед местным сообществом (по финансированию ЖКХ, социальных объектов), перед властью (инвестиционные программы).

Показательно соглашение о социально-экономическом партнерстве между администрацией Кемеровской области и ОАО "Угольная компания "Кузбассразрезуголь"". Компания взяла на себя содержание ЖКХ поселков Бачаты, Кедровка, Красный Брод. Соглашение предусматривает инвестиции в развитие компании и закрепляет участие "Кузбассразрезугля" в социальных программах, в том числе в строительстве жилья, завершении строительства школы в Красном Броде, обеспечении углем по льготным ценам, оздоровлении работников, в организации детского отдыха и т. д. На содержание объектов социальной сферы в 2004 г. компания должна выделить 105 млн руб. Средняя зарплата работников должна составить 10 тыс. руб.

Кроме того, областная администрация периодически обращается к крупным компаниям с просьбами помочь в решении тех или иных проблем. Внезапные дополнительные траты могут быть связаны с ликвидацией последствий стихийных бедствий, с проблемами снабжения ЖКХ топливом и прочим.

Вливания крупного бизнеса вносят основной вклад в решение проблем дополнительного финансирования территорий. Например, соглашение 2004 г. о сотрудничестве и социальном партнерстве между областной администрацией и "СУЭКом" не только устанавливает обязательства компании по финансированию социальных программ (на сумму не менее 30 млн руб.), но и предусматривает подписание дополнительного соглашения по г. Киселевску.

Соглашения с администрацией по сути фиксируют одностороннюю ответственность крупных организаций.

В Татарстане действует внебюджетный жилищный фонд при президенте М. Ш. Шаймиеве, куда все юридические лица ежемесячно должны перечислять не менее 1% от выручки. В Петрозаводске частные перевозчики ежемесячно с каждой "маршрутки" обязаны перечислять 150 руб. на ремонт дорог и установку дорожных знаков.

В целом проведенное исследование показывает, что у предпринимателей появляется современное представление о направлениях социальной ответственности. Также формируется потребность в стабильных "правилах игры", удовлетворить которую должно государство. Прежде всего оно должно обеспечить четкое разграничение функций и ответственности между властью и бизнесом, между уровнями власти - федеральной, региональной и местной. До тех пор, пока будет существовать проблема недостаточного финансирования территорий, будет воспроизводиться добровольно-принудительное отвлечение финансов на эти цели со стороны организаций, отодвигающее на второй план более зрелые формы социальной ответственности российского бизнеса.

Заключение

Подводя итог в своей работе хочу сделать несколько выводов.

1. Социальная ответственность — обязательства организации приносить пользу обществу через использование прибылей от частного бизнеса.

2. Кроме того, основные экономические проблемы, решаемые в производстве социальных аспектов данных проблем, в зависимости от мотивов и намерений человека, ответственного за принятие решений. Например, некоторые менеджеры утверждают, что, максимизируя прибыль и создавая большее количество рабочих мест, их фирмы участвуют в процессе социальных преобразований, снижая уровень безработицы. Таким образом, эти фирмы вовлечены в сферу социальной ответственности, так как существуют различные, а иногда взаимонеприемлемые, подходы к сущности понятия социальной ответственности.

3. Менеджеры должны четко осознавать, какой подход приемлем для их фирмы. И когда будет определена главная идея, которой фирма будет придерживаться в своей деятельности, тогда уже менеджер сможет просчитывать свои собственные действия соответственно этой идее.

4. Проблема развития социальной ответственности бизнеса в России сегодня особенно актуальна. Это связано с тем, что у нас весьма своеобразно прошел процесс первоначального накопления капитала.

5. Приватизация проводилась одновременно с формированием государства, когда еще не действовали законы рыночной экономики. Все это сопровождалось ростом коррупции и криминализацией общества. Следствием этого стало то, что отечественный бизнес приобрел негативный имидж как на Западе, так и в России. В результате за счет крайне низкой оценки нематериальных активов российские компании оказались недокапитализированы.

6. К сожалению, исследований, посвященных тематике социальной ответственности бизнеса, на русском языке крайне мало. Представление о ней пока размыто и требует серьезного уточнения, недостаточно изучена и история развития социальной ответственности бизнеса в России. Не обобщен пока и накопленный российский опыт, который хотя и не афишируется, но уже есть в достаточном для анализа количестве.

7. Очевидно, что весьма полезным было бы изучение зарубежного опыта в этой области. Однако при этом он должен быть соотнесен с российскими реалиями. Западные экономические институты необходимо вписать в совершенно непохожие исторические и культурные условия. Можно предположить, что сложнейший процесс внедрения сможет облегчить комплексное изучение социальной ответственности бизнеса.

Список использованной литературы

Основы менеджмента: Учебник для вузов \ Д.Д. Вачугов, Т.Е. Березкина, Н.А. Кислякова и др..; Под ред. Д.Д. Вачугова. -М.: Высшая школа, 2002.-364 с.

Коэн С. Искусство переговоров для менеджеров/ Стивен Коэн – Пер. с англ. А. Успенского, - М.: ФАИР-ПРЕСС, 2003.-288с.

Большаков А.С., Михайлов В.И. Совершенный менеджмент теория и практика – СПб: Питер, 2000.- 416 с.

Г.Б.Поляк, И.А. Акодис, Т.А. Краева и др., Финансовый менеджмент: Учебник для вузов/ Под ред. проф. Г.Б.Поляка. - М.: Финансы, ЮНИТИ, 1997.-518 с.

Друкер, Питер, Ф Энциклопедия менеджмента.: пер. с англ.- М.: Издательский дом "Вильямс", 2004. – 432 с.

введение в специальность "Менеджмент организации" Учебное пособие для вузов / С.Д. Резник, И.А. Игошина, В.С. Резник Под общей ред. Э.М. Короткова и С.Д. Резник. "Логос", 2004.- 320с.

Н.В. Колчина, Финансы предприятий: Учебник для вузов: -2-ое. изд.; переработанное и дополненное. – М.: ЮНИТИ ДИАНА, 2001. – 448 с.

Финансы предприятия: Учебник для вузов/ Под ред. .В.Колчиной. – М.: Финансы ЮНИТИ, 2000.- 414 с.

Крейкина М.Н.: Финансовый менеджмент/ Учебное пособие. – М.: Издательство "Дело и сервис", 1998. 304 с.

Уткин Э.А.: Финансовый менеджмент. Учебник для вузов.-М.: Издательство "Зерцало". 1998 г.-272 с.

Балабанов И.Т. Основы финансового менеджмента.: Учебное пособие - М.: Финансы и статистика, 1997. – 480 с.

Финансовый менеджмент: Учебник для студ. сред. проф. учеб. завед. / Н.И. Бензон, В.И. Горелый, В.Д. Газман и др.; Плд ред. Н.и. Бензона. – М.: Издательский центр "академия", 2003.-336с

Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н.И. Основы менеджмента: Учебное пособие для вузов \ Научный редактор А.А. Радугин. – М.: Центр, 1998. – 432с.

Л.М. Андронов. О концепции и стратегиях ответственности корпоративного бизнеса. \\ Российский экономический журнал. - 2004, №11-12. – 119 с.

Яковлев Р. Как нацелить политику заработной платы на преодоление бедности?// Российский экономический журнал. — 2001. — № 8. — С. 50.

М.В. Курбатова, С.Н. Левин. Социальная ответственность российского бизнеса. \ \ "ЭКО".- 2005. №4(370), - 58-60 с.

Е. Ляховецкая. Социально ответственный бизнес: за и против \\ "Консультант", N 13, июль 2005 г.- 12 с.

Социальная направленность бизнеса // Кузбасс. 7 мая 2004 г.