Виды рисков внутренней и внешней среды организации и учет их при управлении

Министерство Образования РФ

Государственное образовательное учреждение высшего

профессионального образования

Воронежский государственный архитектурно-строительный университет

Курсовая работа

Виды рисков внутренней и внешней среды организации и учет их при управлении

Выполнил: студент группы 2611

Доровских Лилия

Научный руководитель:

Половинкина А.И.

Воронеж 2010

Содержание

Введение

Глава 1. Характеристика риска: истоки и сущность

1.1 Понятие и классификация рисков

1.2 Причины рисков

Глава 2. Методы оценки риска

Глава 3. Управление рисками:

3.1 Понятие риск-менеджмента

3.2 Методы снижения риска. 24-30

Заключение

Литература

Введение

В условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций, хозяйственная, производственная или коммерческая деятельность невозможна без рисков. Однако и отсутствие риска, т. е. опасности наступления непредсказуемых и нежелательных для субъекта деятельности последствий его действий, в конечном счете вредит экономике, подрывает ее динамичность и эффективность. Нормальный ход экономического развития требует достаточно полной и разнообразной «рисковой стратификации», которая обеспечивает каждому субъекту возможность занять позиции в такой зоне хозяйствования, в которой степень риска отвечает его наклонностям и личным качествам. Существование риска и неизбежные в ходе развития изменения его степени выступают постоянным и сильнодействующим фактором движения экономики.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. На предприятиях создаются специальные службы риск-менеджмента. В то же время, нашей экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание. Поэтому именно сейчас изучение теории управления рисками становится весьма актуальным направлением, что и обусловило актуальность исследования.

Цель работы – анализ системы управлениями рисками на предприятии.

- дать понятие и классификацию рисков;

- определить причины рисков;

- изучить методы анализа риска;

- рассмотреть механизм управлениями рисками;

- изучить способы снижения риска.

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – система рисков

Предмет исследования – механизм управления рисками

Глава 1. Характеристика риска: истоки и сущность

1.1 Понятие и классификация рисков

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т.д. Фактор риска в управленческой деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдолгими кредитами и т.п.

Целью любого предприятия является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Риск – это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений.

Основные черты риска:

Этими чертами являются: противоречивость, альтернативность и неопределенность.

Такая черта как противоречивость в риске приводит к столкновению

объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Деятельность организации осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной ит.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью.

Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса. Риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Потери, имеющие место в хозяйственной деятельности, можно разделить на материальные, трудовые, финансовые.

Для финансового менеджера риск - это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют различную степень риска, самый высокодоходный вариант вложения капитала может оказаться настолько рискованным, что, как говорится, «игра не стоит свеч».

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Конечно, риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако избежание риска зачастую означает отказ от возможной прибыли.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском.

Сложность классификации рисков заключается в их многообразии. С риском фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все организации без исключения. Но наряду с общими есть специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние, в свою очередь, от рисков в производственном предпринимательстве. Видовое разнообразие рисков очень велико – от пожаров и стихийных бедствий до межнациональных конфликтов, изменений в законодательстве, регулирующем хозяйственную деятельность, и инфляционных колебаний.

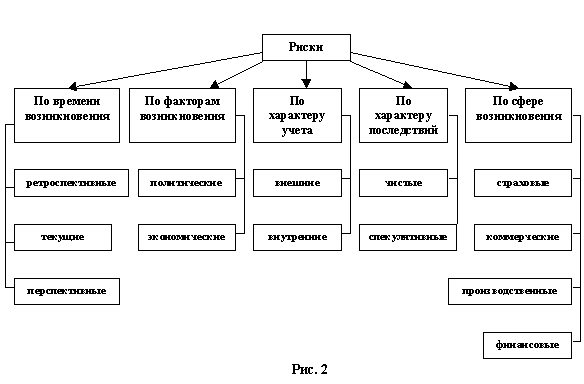

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые)1.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата отданной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными страховыми компаниями, биржами и др.). Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценивание денег и, соответственно, рост цен. Дефляция - это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

Дефляционный риск - это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий хозяйственной деятельности и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

риск упущенной выгоды;

риск снижения доходности;

риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «Porte foglio» в значении совокупности ценных бумаг, которые имеются у инвестора2.

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях3.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (от лат. selectio - выбор, отбор) - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля4.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери организацией собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприятие становится банкротом.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

1.2 Причины рисков

Риск и доходность изменяются в одном направлении: чем выше доходность, тем, как правило, выше риск операции. В свою очередь, чем выше риск, тем большую норму доходности требуют инвесторы.

В процессе реализации инвестиционного проекта могут возникать следующие виды рисков:

финансовые риски;

маркетинговые риски;

технологические риски;

риски участников проекта;

политические риски;

юридические риски;

экологические риски;

строительные риски;

специфические риски;

обстоятельства непреодолимой силы или "форс-мажор".

Рассмотрим каждое из перечисленных направлений с двух позиций: во-первых, с точки зрения истоков, причин возникновения данного типа риска, во-вторых, обсудим гипотетические негативные последствия, вызванные возможной реализацией данного риска.

В области финансирования проект может быть рисковым, чему способствуют:

экономическая нестабильность в стране;

инфляция;

сложившаяся ситуация неплатежей в отрасли;

дефицит бюджетных средств.

В качестве причин возникновения финансового риска можно назвать:

политические факторы;

колебания валютных курсов;

государственное регулирование учетной банковской ставки;

рост стоимости ресурсов на рынке капитала;

повышение издержек производства.

Перечисленные причины могут привести к росту процентной ставки, удорожанию финансирования, а также росту цен и услуг по контрактам на строительство.

Нехватку средств для обслуживания долга могут вызвать:

снижение цен на продукцию проекта на мировом рынке;

слабость, неустойчивость экономики;

неграмотное руководство финансовой политикой;

дефицит бюджета, инфляционный рост цен.

Меры по снижению финансовых рисков могут включать в себя:

привлечение к разработке и реализации проекта крупнейших фирм с большим опытом ведения проектирования, производства, строительства и эксплуатации;

участие Правительства РФ в качестве страхователя инвестиций, получение гарантий Правительства РФ на кредиты, предоставляемые западными инвесторами; получение налоговых льгот;

тщательную разработку и подготовку документов по взаимодействию сторон, принимающих непосредственное участие в реализации проекта, а также по взаимодействию с привлеченными организациями; разработку сценариев развития неблагоприятных ситуаций.

Маркетинговые риски возникают по следующим причинам:

неправильный выбор рынков сбыта продукции, неверное определение стратегии операций на рынке, неточный расчет емкости рынка, неправильное определение мощности производства;

необдуманность, неотлаженность или отсутствие сбытовой сети на предполагаемых рынках сбыта;

задержка в выходе на рынок.

Они могут привести к отсутствию необходимых доходов, достаточных для погашения кредитов, невозможности реализовать (сбыть) продукцию в нужном стоимостном выражении и в намеченные сроки. Результатом их проявлений являются:

невыход на проектную мощность;

работа не на полную мощность;

выпуск продукции низкого качества.

Технические риски могут быть вызваны следующими причинами:

ошибки в проектировании;

недостатки технологии и неправильный выбор оборудования;

ошибочное определение мощности;

недостатки в управлении;

нехватка квалифицированной рабочей силы;

отсутствие опыта работы с импортным оборудованием у местного персонала;

срыв поставок сырья, стройматериалов, комплектующих;

срыв сроков строительных работ подрядчиками (субподрядчиками);

повышение цен на сырье, энергию и комплектующие;

увеличение стоимости оборудования;

рост расходов на зарплату.

Недофинансирование проекта, срыв сроков его реализации и возврата вложенных средств возникают на основе:

риска невыполнения обязательств кредиторами;

принудительного изменения валюты кредита;

сокращения лимита валюты;

приостановления (прекращение) использования кредита;

ужесточения (сокращения) сроков возврата кредита и выплаты процентов.

Основные последствия политических рисков проявляются в следующем:

изменение торгово-политического режима и таможенной политики;

изменения в налоговой системе, валютном регулировании, регулировании внешнеполитической деятельности РФ;

изменения в системах экспортного финансирования;

социально-экономическая нестабильность РФ;

опасность национализации и экспроприации;

изменения законодательства (например, закона об иностранных инвестициях);

сложность с репатриацией прибыли;

геополитические риски;

социальные риски.

Юридические риски могут возникать вследствие:

несовершенства законодательства;

неправильного оформления документов, контрактов, например фиксирующих права собственности, аренды и т.п.

Экологические риски возникают вследствие:

изменения законодательства в части требований к окружающей среде;

аварий;

изменения отношения к проекту властей и общественности.

Строительные риски можно разделить на две части:

категория "А" - до завершения строительства;

категория "Б" - после завершения строительства.

Риски категории "А" приносят материальный ущерб строительству, увеличивая его стоимость. Их причины вызваны:

задержками в строительстве;

невыполнением обязательств поставщиком, дефектами в оборудовании, технологии;

срывами сроков строительства (монтажа) по вине под рядчика.

Рисками категории "Б" являются:

снижение качества продукции;

некомпетентность менеджмента;

экспортно-импортные;

обстоятельства "форс-мажор";

физический ущерб;

транспортные;

снабжения;

несовместимость оборудования.

Могут возникать также специфические риски, которые присущи именно данному проекту.

По уровню потерь риски подразделяются на следующие группы:

Допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчет ной суммы прибыли по осуществляемому инвестиционному проекту.

Критический финансовый риск. Он характеризует риск финансовые потери по которому не превышают расчет ной суммы валового дохода по осуществляемому инвестиционному проекту.

Катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного или всего капитала.

В основе риска лежит вероятностная природа рыночной деятельности и неопределенность ситуации.

Следует учитывать, что риск сопутствует всем процессам, идущим в компании, вне зависимости от того, являются ли они активными или пассивными.

Следовательно, можно охарактеризовать риск как вероятность недополучения планируемых доходов в процессе снижения неопределенности, сопутствующей деятельности компании.

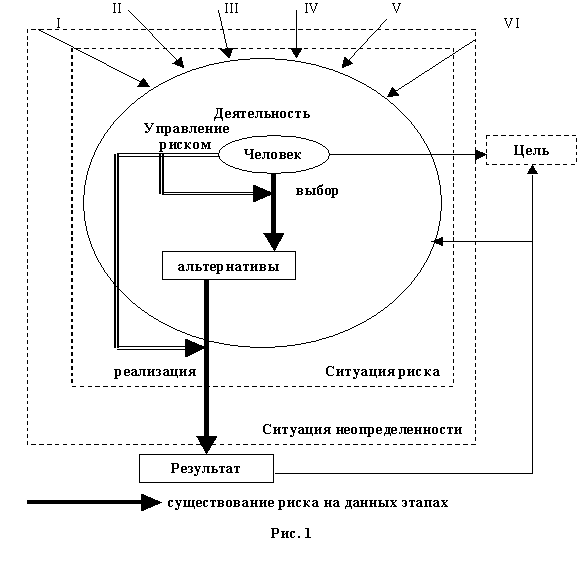

Основные источники риска:

По источнику возникновения риск квалифицируется как хозяйственная

деятельность, связанная с личностью человека и обусловленная природными

факторами.

По причине возникновения риск выступает как следствие, он вызван

неопределенностью будущего, непредсказуемостью поведения партнеров,

недостатком информации.

Таким образом, основными источниками риска являются:

I. Спонтанность природных процессов и явлений, стихийные бедствия

(землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие происходит

неодинаково в результате многих социально-экономических и технологических

процессов, многовариантности материальных отношений, в которые вступают

субъекты предпринимательской деятельности.

III. Наличие противоборствующих тенденций, столкновение противоречивых

интересов. Это военные действия, межнациональные конфликты (запрет на экспорт и импорт, замораживание активов и т.д.), конкуренция, простое несовпадение интересов.

IV. Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе, явлении. Эта

причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

VI. - ограниченность, недостаточность материальных, финансовых, трудовых и

др. ресурсов при принятии и реализации решений.

- невозможность однозначного познания объекта при сложившихся в

данных условиях уровне и методах научного познания;

- относительная ограниченность сознательной деятельности человека,

существующие различия в социально-психологических установках, идеалах,

намерениях, оценках, стереотипах поведения.

На данном рисунке 1 изображена схема риска.

Помимо самого человека на его деятельность влияют факторы I, II, III, IV, V,

VI, создающие в ней ситуации неопределенности и риска. Действия и решения

человека могут повлиять как в лучшую сторону на результаты деятельности, так

и в худшую, разрядить ситуацию неопределенности, изменить цель проекта. Риск существует как на этапе выбора действий (принятия решений), так и на этапе реализации проекта.

Глава 2. Методы оценки риска

Риск организации количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода или убытка от вложения капитала. Обычно, чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. Принимать на себя риск организация вынуждена в связи с неопределенностью хозяйственной ситуации, неизвестностью условий политической и экономической обстановки и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска.

Риск, которому подвергается предприятие, — это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

Американский эксперт Б. Берлимер предложил при анализе использовать некоторые допущения:

Потери от риска независимы друг от друга.

Потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому (за исключением форс-мажорных обстоятельств).

Максимально возможный ущерб не должен превышать финансовых возможностей участника.

Можно выделить два вида анализа – количественный и качественный.

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются статистический метод, анализ целесообразности затрат, методы экспертных оценок, аналогий, оценки платежеспособности и финансовой устойчивости.

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Принимаются во внимание интуитивные характеристики, основанные на знаниях и опыте каждого эксперта. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Количественный анализ предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На этом этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска, определяется (устанавливается) также допустимый в данной конкретной остановке уровень риска.

Наиболее распространенными методами количественной оценки риска являются статистический метод и метод экспертных оценок.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. Анализируются сведения годовой бухгалтерской отчетности.

Можно оценить вероятность наступления неплатежеспособности предприятия. Основными критериями неплатежеспособности являются коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления платежеспособности.

Метод целесообразности затрат позволяет определить нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую и другими причинами.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Степень риска измеряется средним ожидаемым значением и колеблемостью возможного результата.

Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлем в первом периоде времени, то он может быть также приемлем и в последующих периодах времени.

Если же предполагается, что денежные потоки в разных периодах времени являются независимыми друг от друга, тогда необходимо определить вероятное распределение результатов денежных потоков для каждого периода времени. В случае, когда связь между денежными потоками в разных периодах времени существует, необходимо принять данную зависимость и на ее основе представить будущие события так, как они могут произойти.

Шкалы и уровни рисков

Наиболее распространенными методами количественной оценки риска являются статистический метод и метод экспертных оценок.

Многообразие показателей, посредством которых осуществляется количественная оценка, порождает и многообразие шкал риска являющихся своего рода рекомендациями приемлемости того или иного уровня риска. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска ниже приведена эмпирическая шкала риска, которую рекомендуют применять организациям при использовании ими в качестве количественной оценки риска вероятности наступления рискового события.

|

№ |

Величина риска |

Наименование градаций риска |

|

1 |

0,0-0,1 |

минимальный |

|

2 |

0,1-0,3 |

малый |

|

3 |

0,3-0,4 |

средний |

|

4 |

0,4-0,6 |

высокий |

|

5 |

0,6-0,8 |

максимальный |

|

6 |

0,8-1,0 |

критический |

Первые три градации вероятности нежелательного исхода соответствуют "нормальному", "разумному" риску, при котором рекомендуется принимать обычные решения. Принятие решений с большим риском возможно, если наступление нежелательного исхода не приведет к банкротству.

Для оценки колеблемости (изменчивости) риска используется коэффициент вариации и приводятся следующие шкалы: до 0,1 - слабая; от 0,1-0,25 - умеренная; свыше 0,25 - высокая.

При оценке приемлемости коэффициента, определяющего риска банкротства существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству - 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента:

до 0,25 - приемлемый; 0,25-0,50 - допустимый; 0,50-0,75 - критический; свыше

0,75 - катастрофический риск.

Существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые используются для оценки приемлемости содержащего риск решения. В этих градациях риска в зависимости от уровня возможных потерь

осуществляются путем выделения следующих весьма условных зон.

1. Область минимального риска характеризуется уровнем потерь, не превышающим размеры чистой прибыли.

2. Область повышенного риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли.

3. Область критического риска характеризуется тем, что в границах этой

зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов.

4. Область недопустимого риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию организации.

Для количественной оценки риска также используются такие методы как оценка чувствительности проекта к изменениям и оценка финансовой устойчивости предприятия, а показателями - коэффициент чувствительности, точка безубыточности, коэффициент ликвидности.

Коэффициент чувствительности бета (β) используется для количественной оценки систематического риска, который связан с общерыночными колебаниями цен и доходности.

Точка безубыточности представляет собой точку критического объема

производства (реализации), в которой доходы от продажи производственного

количества продукции равны затратам на ее изготовление, т.е. в которой прибыль равна нулю.

Основным показателем платежеспособности является коэффициент ликвидности.

Под ликвидностью понимается способность активов предприятия использоваться в качестве непосредственного средства платежа или быстро превращаться в денежную форму с целью своевременного погашения предприятием своих долговых обязательств.

В условиях конкурентной борьбы, связанной с постоянными изменениями на рынке, вопросы управления предприятием испытывают некоторые изменения, которые проходят за такими основными направлениями:

• появляется потребность в наличии большого количества аналитического материала, необходимого для анализа и принятия управленческих и маркетинговых решений;

• мониторинговые исследования рынка, сопоставления существующей маркетинговой стратегии и стратегии менеджмента с потребностями рынка;

• появляется необходимость более широкого использования подходов по сценарию при планировании деятельности предприятия (пессимистических, оптимистичных и других видов прогнозов с проведением анализа возможности наступления события) и максимально возможного учета всех видов неуверенности.

Факторы неуверенности, которые влияют на любой рыночный субъект, также присутствуют и непосредственно в процессе управления им.

Процесс управления фирмой в условиях неуверенности чувствителен к влиянию внутренних и внешних факторов.

Внутренние факторы – это те факторы, которые обусловлены неуверенностью, которая имеет место на предприятии. Внешние факторы, в отличие от внутренних, являются следствием наличия неуверенности за пределами данного предприятия.

Неуверенность внешнего происхождения является функцией от достоверности внешней информации и, как следствие этого, функцией от достоверности прогнозов, которые складываются. Чем выше степень неуверенности, тем сложнее принимать управленческое решение.

Некоторые ученые предлагают характеризовать внешнюю среду с точки зрения нестабильности по таким признакам:

• степень будничности действия (события). По этому признаку события делятся на: обычные, то есть такие, которые случаются достаточно часто; неожиданные, но такие, которые имели место в прошлом; абсолютно неожиданные и новые, то есть такие, что практически не имели аналогов в прошлые периоды;

• темп изменения действия. Под этой характеристикой понимается зависимость между скоростью протекания события и реакцией предприятия (фирмы) на это действие. По этому признаку события классифицируются на: такие, которые протекают медленнее, чем предприятие реагирует на них; такие, скорость протекания которых совпадает со скоростью реакции предприятия; такие, скорость протекания которых превышает скорость реакции на них со стороны предприятия.

Наличие источников внутреннего происхождения неуверенности обусловлено тем, что предприятие, будучи сложной, динамической и открытой системой, имеет в своем составе неоднородные элементы с разнохарактерными связками и особенностями в иерархической структуре. Динамическая экономической системы является следствием того, что она беспрестанно развивается как самостоятельно, так и в результате развития внешнего окружения.

Открытость экономической системы является следствием того, что она существует лишь как один из элементов более сложной системы (экономики региона, отрасли, страны в целом).Влияние субъекта управления на управляемый им объект может происходить только при условии обмена информацией между ними.

Таким образом, неуверенность в управлении предприятием, с точки зрения качества информации, может возникнуть на этапе:

• сбору информации;

• анализу информации;

• принятие управленческого решения на основании собранной и проанализированной информации.

Важной функцией управления является планирование. Планирование, как и весь процесс управления, имеет также вероятностный характер. На практике это значит, что неуверенность, которая существует при составлении тактических планов, еще более усиливается (растет) при составлении стратегических. Тактическое планирование, направленное на определение средств для достижения поставленных в стратегическом плане целей, будет иметь тем меньшую неуверенность, чем меньший плановый период оно охватывает и, соответственно, тем большую неуверенность, чем более длинная плановая перспектива. Таким образом, существует прямо пропорциональная зависимость между сроком, на который разрабатывается план, и степенью его неуверенности. Стремление фирмы охватить своими планами как можно более длительный временный период вступает в явное противоречие, с точки зрения теории рисков, со степенью достоверности планов и возможностью их реализации. Данное противоречие может быть уменьшено путем умной минимизации плановой перспективы и использованием вероятностных подходов к оценке конкретных экономических показателей. Никакой план не является окончательным; он может быть пересмотрен при сформированных условиях. Другими словами, реализованная неуверенность может и должна вызывать в нем адекватные изменения.

Глава 3. Методы организации управления риском

3.1 Понятие риск-менеджмента

Риском можно управлять, то есть использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве, необходимо постоянно корректировать систему действий с позиций максимума прибыли. Поэтому особое внимание уделяется постоянному совершенствованию управления риском - риск-менеджменту.

Риск-менеджмент – система оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. При рыночной экономике производители, продавцы и покупатели действуют в условиях конкуренции самостоятельно. Их финансовое будущее непредсказуемо и мало прогнозируемо. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

На степень и величину риска реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации. Конечная роль риск-менеджмента полностью соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном соотношении прибыли и риска. Риск-менеджмент представляет систему управления риском и экономическими (точнее финансовыми) отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Под стратегией управления понимают направления и способы использования средств для достижения поставленной цели. Для каждого способа определен набор правил и ограничений для принятия лучшего решения. Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной линии стратегии и отбросить все остальные варианты. После достижения поставленной цели стратегия прекращает свое существование, поскольку новые цели выдвигают задачу разработки новой стратегии.

Тактика определяет практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и самых конструктивных в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска – связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами.

Субъект управления – группа руководителей, которая осуществляет целенаправленное функционирование объекта управления. Данный процесс осуществляется при постоянном циркулировании необходимой информации между субъектом и объектом управления.

3.2 Методы снижения риска

Общими в хозяйственной практике являются три основных принципа снижения риска:

а) не рисковать больше, чем позволяет собственный капитал;

в) не забывать о последствиях риска;

с) не рисковать многим ради малого.

Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять правильное решение по действиям в условиях риска. Очень важны сведения о вероятности того или иного страхового события, о величине спроса на товары, на капитал, о финансовой устойчивости и платежеспособности своих конкурентов, клиентов. Многие виды информации составляют предмет коммерческой тайны и могут быть одним из видов интеллектуальной собственности, а значит вноситься в качестве вклада в уставной капитал акционерного общества или товарищества. Наличие у финансового менеджера достаточной и надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, оказывает существенное влияние на правильность этих решений. Это ведет к снижению потерь и увеличению прибыли.

Прежде чем принять решение о рисковом вложении капитала, необходимо определить максимальный объем убытка по данному риску, сопоставить его с объемом вкладываемого капитала, сравнить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора. Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше его или больше.

В случаях, когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики, которая представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины.

В качестве органа управления риском может выступать финансовый менеджер, менеджер по риску или соответствующий аппарат управления, проводящий портфельные инвестиции (то есть рисковые вложения в соответствии с действующим законодательством и уставом хозяйствующего субъекта), разрабатывающий программу рисковой инвестиционной деятельности. В его функции должны входить:

сбор, анализ, обработка и хранение информации об окружающей обстановке.

определение степени и стоимость рисков.

разработка стратегии и приемов управления, программы рисковых решений и организация ее выполнения, контроль и анализ результатов.

осуществление страховой деятельности.

ведение соответствующей бухгалтерской, статистической и оперативной отчетности по рисковым вложениям капитала.

При разработке стратегии из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата при минимальном или приемлемом для инвестора риске, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют наименьший разрыв. Оцениваются ожидаемые величины выигрыша и риска, и принимается решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска. Существует несколько способов выбора варианта решения, при условии, что:

вероятности возможных хозяйственных ситуаций известны. Определяется среднее ожидаемое значение нормы прибыли на вложенный капитал по каждому варианту и выбирается вариант с наибольшей нормой прибыли.

вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений. Путем экспертной оценки устанавливается значение вероятности условий хозяйственных ситуаций и проводится расчет среднего ожидаемого значения нормы прибыли на вложенный капитал.

вероятности возможных хозяйственных ситуаций неизвестны, но известны основные направления оценки результатов вложения капитала. Три направления оценки результатов вложения капитала: выбор максимального результата из минимальной величины риска; выбор минимальной величины риска из максимальных рисков; выбор средней величины результата.

Управляющий организации в процессе своих действий на рынке обязан выбрать стратегию, которая бы позволила ему уменьшить степень риска. Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр, которая позволяет менеджеру лучше понимать конкурентную обстановку и свести к минимуму степень риска. Анализ с помощью приемов теории игр побуждает управляющего рассматривать все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов. Теория игр помогает решать многие экономические проблемы, связанные с выбором, определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы. Следовательно, риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует прежде всего знать все виды потерь и уметь заранее исчислить их или измерить как вероятные прогнозные величины. Оценить каждый из видов потерь в количественном измерении и свести их воедино далеко не всегда удается сделать. Случайное развитие событий, оказывающее влияние на ход и результаты хозяйственной деятельности, способно приводить не только к потерям в виде повышенных затрат ресурсов и снижения конечного результата. Оно может вызвать увеличение затрат одного вида ресурсов и снижение затрат другого вида, наряду с повышенными затратами одних ресурсов может наблюдаться экономия других. При определении суммарных возможных потерь следует вычитать из расчетных потерь сопровождающий их выигрыш.

В хозяйственной деятельности выделяют потери материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья и т.д. Материальные потери измеряются в тех же единицах, в которых измеряется количество данного вида материальных ресурсов (в физических единицах веса, объема, площади и т.д.).

Потери в физическом измерении часто переводятся в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса. Имея оценку вероятных потерь по каждому из отдельных видов материальных ресурсов в стоимостном выражении, можно свести их воедино, что невозможно в физическом измерении (нельзя складывать метры и килограммы и т.д.).

Трудовые потери – потери рабочего времени, вызванные непредвиденными обстоятельствами. Трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость одного часа.

Финансовые потери – прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги, росте инфляции. Существуют временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов.

Потери времени существуют, когда процесс хозяйственной деятельности идет медленнее, чем было намечено. Оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли способны приводить случайные потери времени.

Специальные виды потерь имеют место в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу, а также вследствие других неблагоприятных социальных и морально-психологических последствий. Специальные виды потерь трудно определить в количественном и стоимостном выражении.

Полностью избежать риска практически невозможно, но, зная источник потерь, можно снизить их угрозу, уменьшить действие неблагоприятных факторов.

Так же имеют место потери, связанные с повышенными материальными затратами, связанные с перерасходом материалов, сырья, топлива, энергии. Высокие транспортные расходы, торговые издержки, перерасход намеченной величины фонда оплаты труда (вследствие превышения расчетной численности или выплаты более высокой заработной платы работникам), изменение налогов в неблагоприятную для предпринимателя сторону также оказывают негативное влияние на функционирование фирмы.

Очень важен финансовый риск. Чем выше отношение заемных средств к собственным, тем больше предприятие зависит от кредиторов, тем серьезнее и финансовый риск, поскольку ограничение или прекращение кредитования, ужесточение условий кредита влечет обычно трудности и даже остановку производства из-за отсутствия сырья, материалов и т.п.

Готовность менеджера идти на риск обычно формируется под воздействием результатов практической реализации прошлых аналогичных решений, принятых в условиях неопределенности. Понесенные потери диктуют выбор осторожной политики, успех же побуждает к риску. Большинство людей предпочитает малорискованные варианты действий. Отношение к риску во многом зависит от величины капитала, которым располагает организация.

В ходе оценки альтернативных вариантов решений менеджеру приходится прогнозировать возможные результаты. При этом решение принимается в условиях, когда руководитель достаточно точно может оценить результаты каждого из альтернативных вариантов решения. Примером могут служить инвестиции в депозитные сертификаты и в государственные облигации, когда имеется государственная гарантия и точно известно, что на вложенные средства будет получен оговоренный в условиях процент.

Если требующие анализа и учета факторы весьма сложны, а достоверной или достаточной информации о них нет, то вероятность того или иного результата невозможно предсказать более или менее точно. Неопределенность характерна для многих решений, принимаемых в быстро меняющихся обстоятельствах. В этом случае менеджер попытается получить дополнительную информацию, еще раз проанализировать проблему и, следовательно, учесть ее новизну и сложность, сочетая информацию и результаты анализа с накопленным опытом. Иногда полезно привлечь к этой работе специалистов для составления экспертных оценок. Возможно также действовать в соответствии с прошлым опытом и интуицией, особенно если нет времени на сбор дополнительной информации, или если затраты на нее очень велики.

Основные приемы снижения степени риска:

1) Диверсификация – процесс распределения инвестируемых средств между различными объектами вложения капитала, непосредственно не связанных между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Предприятие, неся убытки по одному виду деятельности, может получить прибыль за счет другой сферы деятельности. Распределение риска предполагает разделение риска между участниками проекта. Рост размеров и продолжительности инвестирования, внедрение новых технологий, высокая динамичность внешней среды увеличивает риск проекта. Способом разделения риска являются операции факторинга. В практике зарубежных банков развитие факторинговых операций связано главным образом с потребностью отдельных поставщиков в ускоренном получении платежей, которые представляются сомнительными. Как правило, в этих ситуациях имеет место риск неуплаты претензий плательщиком вообще.

2) Приобретение дополнительной информации о выборе и результатах. Более полная информация позволяет сделать точный прогноз и снизить риск, что делает ее очень ценной. Стоимость полной информации рассчитывается как разность между ожидаемой стоимостью какого-нибудь мероприятия (проекта приобретения), когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

3) Лимитирование - установление предельных сумм расходов, продажи, кредита, сумм вложения капитала. Применяется банками для снижения степени риска при выдаче ссуд, хозяйствующими субъектами для продажи товаров в кредит, предоставления займов, определения сумм вложения капитала и т.п.

4) Резервирование – установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков. Такой способ снижения рисков обычно используют при выполнении различных проектов. В общем случае резерв используется для финансирования дополнительных работ, компенсации непредвиденных изменений материальных и трудовых затрат, накладных расходов и других затрат, возникающих в процессе осуществления проекта.

5) Операции своп (соглашение об обмене активов и пассивов на аналогичные активы или пассивы с целью продления или сокращения сроков погашения или с целью повышения или снижения процентной ставки с тем, чтобы максимально увеличить доходы или минимизировать издержки финансирования).

6) Самострахование. Создание натуральных и денежных страховых фондов непосредственно в хозяйствующих субъектах, особенно в тех, чья деятельность подвержена риску. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности.

7) Страхование - защита имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов, то есть передача определенных рисков страховой компании. Страхование представляет собой экономическую категорию, сущность которой заключается в распределении ущерба между всеми участниками страхования. Это своего рода кооперация по борьбе с последствиями стихийных бедствий и противоречиями внутри общества, возникающими по причине хозяйственных отношений между членами общества.

Страхование выполняет четыре функции:

1. Рисковая функция. Выражается в возмещении риска. В рамках действия этой функции происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями случайных страховых событий. Рисковая функция страхования является главной, т.к. страховой риск непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавшим.

2. Предупредительная функция – финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска.

3. Сберегательная функция – при помощи страхования сберегаются средства на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка.

4. Контрольная функция – контроль за строго целевым формированием и использованием средств страхового фонда.

Страхование может осуществляться в обязательной и добровольной формах. Обязательное страхование осуществляется в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законодательными актами РФ. Расходы по обязательному страхованию относятся на себестоимость продукции. Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев.

Имущественное страхование может иметь следующие формы: страхование риска подрядного строительства, страхование оборудования, страхование грузов и др.

Страхование от несчастных случаев включает: страхование общей гражданской ответственности и страхование профессиональной ответственности. Широко используется и такой вид страхования, как хеджирование — страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для потребителя увеличения.

По целям и технике проведения операции хеджирование делится на хеджирование продажей (заключение производителем или товаровладельцем фьючерсного контракта с целью страхования от снижения цены при продаже в будущем товара либо уже имеющегося в наличии, либо еще не произведенного, но предусмотренного к обязательной поставке в определенный срок), хеджирование покупкой (заключение потребителем или продавцом фьючерсного контракта с целью страхования от увеличения цены при покупке в будущем необходимого товара).

Фьючерсы (фьючерсные контракты) предполагают покупку или продажу какого-либо актива в будущем по цене, зафиксированной в момент заключения фьючерсной сделки. В качестве основного может выступать какая-нибудь ценная бумага, иностранная валюта, нефть, металл, зерно и другие товары, торговля которыми осуществляется на различных биржах. Покупая фьючерс, предприятие может застраховаться от резкого изменения цен на базисный товар в будущем.

Также используются опционы (право купли-продажи ценных бумаг). В отличие от фьючерса исполнение опциона не обязательно. Все зависит от того, насколько это выгодно держателю. Например, страхуясь от риска падения курса валюты, в которой оно получает выручку, предприятие-экспортер может одновременно с подписанием договора на поставку продукции купить опцион на продажу валюты, в которой поставка будет оплачена. Если к моменту оплаты договора курс валюты упадет, то предприятие сможет продать ее по курсу, зафиксированному в опционе. Если этого не произойдет, оно просто не исполнит опцион.

Заключение

Человек постоянно сталкивается с риском. Часто, не имея полной информации, нам приходится делать выбор, который, к сожалению, не всегда является правильным. Любой управляющий всегда действует на свой страх и риск, дальнейшая деятельность организации будет зависеть именно от этого человека, от его дальновидности и знаний.

В данной работе были рассмотрены виды рисков и потерь организаций, основные методы оценки и анализа рисков, принятия решений – то, без чего невозможно эффективное управление риском. Главная сложность проблемы управления рисками заключается в том, что не существует каких – либо «готовых» рецептов. Каждому вопросу, требующему рассмотрения на предприятии, нужен свой уникальный подход.

Обязанности управляющего будут состоять в выборе наиболее подходящих для компании решений. Одна из основных его задач – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки и понести минимальные потери в случае неудачной сделки. Неправильно определив влияние некоторых факторов, менеджер может привести компанию к краху. Поэтому резко возрастает важность таких качеств, как опыт, квалификация, и, конечно, интуиция. Необходим постоянный анализ существующей ситуации, очень важно использование опыта других организаций (возможность учиться на чужих ошибках).

В общем, управление рисками – проблема очень важная. Необходимо грамотное определение направлений развития фирмы. Этим должен заниматься высококвалифицированный специалист.

Функционирование коммерческих организаций в рыночной – особенно находящейся в периоде трансформации – среде сопряжено с рисками, которые способны привести к самым существенным потерям. Эти потери относятся ко всем сторонам деятельности коммерческой организации: ее материальным и нематериальным активам, финансовым ресурсам, положению в конкурентной среде, текущим проектам, расходам на менеджмент.

Сложность состоит в том, что попытка минимизации или устранения этих потерь приводит к необходимости системных изменений в процедурах управления коммерческой организацией, формирования достаточно самостоятельного режима управления, ориентированного как на внешние, так и на внутренние источники риска, включая динамику развития отрасли, рыночной ниши, региональной, национальной и даже мировой экономик. Отсюда – если организация хочет действительно управлять рисками, а не просто «спасаться» от них – необходимость существенного развития аналитической составляющей в управлении.

Поскольку сама сущность функции управления рисками имеет не предметный характер, а направлена на сохранение интегральных ценностей коммерческой организации (рыночная позиция, имидж, материальные и нематериальные активы и др.), то реализация этой функции должна осуществляться совместными усилиями службы управления рисками и подразделениями фирмы. К подобной координации привычки у наших менеджеров нет. Как известно, регулярное управление не самая сильная их черта. Следовательно, для постановки системы управления рисками необходимо, во-первых, готовить специалистов, а во-вторых, проводить регулярные совместные тренинги.

Пожалуй, осознание все более заметной роли управления рисками, перевод его в сферу профессиональной деятельности и необходимость инструментальной поддержки являются сегодня одними из самых актуальных задач в достижении стабильного развития российской экономики.

Таким образом, риск это всепроникающее явление, присущее всем хозяйствующим субъектам функционирующим в условиях рыночных отношений. Под хозяйственным риском следует понимать риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными, и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов.

Риск характеризуется как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Его величина измеряется частотой, вероятностью возникновения того или иного уровня потерь.

Квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков.

Существуют различные методы оценки риска и способы снижения вероятности потерь при осуществлении хозяйственной деятельности предприятия.

Система управления риском, прежде всего, предполагает их оценку, результаты которой позволяют в дальнейшем выбрать наиболее оптимальный способ снижения рисков.

Литература

1. Э.А. Смирнов «Разработка управленческих решений» - М.: Юнити, 2000

2. Гамза В.А. Екатеринославский Ю.Ю. «Рисковый спектр коммерческих организаций». Москва: Экономика, 2002

3. Супрунович Е.Б. Управление рыночным риском / Е.Б. Супрунович, И.А. Киселева // Банк. дело. – 2003. - №1.

4. Фомичев А.Н. «Риск-менеджмент» М.: Дашков и К 2004 г.

5. Чернова Г.В., Кудрявцев А.А.«Управление рисками» М.: Проспект 2008 г.

6. Чернова Г. В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2008. – 178с.

7. Ступаков В.С., Токаренко Г.С. Риск-менеджмент: Учеб. Пособие. – М.: Финансы и статистика, 2005.

8. Цветкова Е.В., Арлюкова И.О. Риски в экономической деятельности: Учебное пособие. СПб., 2002.

9. http://aboutrisk.info

10. Романов В. Понятие рисков и их классификация как основной элемент теории рисков // Деньги и кредит. 2009. № 3

11. Романов В. С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции 30 0ктября 2008 г. — Киров: Изд-во Вятского ГЛУ, 2008 г. — с. 71—77

12. Вяткин В., Хэмптон Дж., Казак А. «Принятие финансовых решений в управлении бизнесом». Москва - Перспектива 2007 г.

13. В.Р.Веснин «Менеджмент» 3-е издание ООО «Издательство Проспект» 2008

1 Романов В. Понятие рисков и их классификация как основной элемент теории рисков // Деньги и кредит. 2009. № 3

2 Чернова Г. В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2008. – 178с.

3 Вяткин В., Хэмптон Дж., Казак А. «Принятие финансовых решений в управлении бизнесом». Москва - Перспектива 2007 г.

4 Вяткин В., Хэмптон Дж., Казак А. «Принятие финансовых решений в управлении бизнесом». Москва - Перспектива 2007 г.