Внедрение управленческих инноваций на малом предприятии

Федеральное агентство по рыболовству Российской Федерации

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Калининградский государственный технический университет»

(ФГОУ ВПО «КГТУ»)

КУРСОВАЯ РАБОТА

По дисциплине: Инновационный менеджмент

На тему: Внедрение управленческих инноваций на малом предприятии

Работу проверила:

Работу выполнила:

студентка гр.04-МО-1

Калининград

2008

Содержание

Введение

1 Теоретические основы осуществления управленческих нововведений на малых предприятиях

1.1 Сущность управленческих инноваций

1.2 Роль государства в поддержке инноваций на малых предприятиях: зарубежный опыт

2 Анализ управленческой деятельности ООО «СиС Минус»

2.1 Организационно-экономическая характеристика объекта исследования

2.2 Анализ управления персоналом на предприятии

3 Внедрение управленческих инноваций в деятельность ООО «СиС Минус»

3.1 Обоснование необходимости изменений

3.2 Расчет экономической эффективности от предложенных инноваций

Заключение

Список использованной литературы

Введение

Мировая практика убедительно свидетельствует, что даже в странах с развитой рыночной экономикой малое предпринимательство оказывает существенное влияние на развитие народного хозяйства, решение социальных проблем, увеличение численности занятых работников. По численности работающих, по объему производимых и реализуемых товаров, выполняемых работ и оказываемых услуг субъекты малого предпринимательства в отдельных странах, занимают ведущую роль.

Малый бизнес – это база для развития предпринимательской активности и основа для расширения среднего класса, поэтому его развитие имеет не только экономическое, но и социальное значение [12,с.32]. На данном этапе развития экономики конкурентоспособность предприятия определяется эффективностью использования инноваций в практике деятельности.

Современные рыночные технологии управления предполагают использование маркетинговых, логистических, аутсорсинговых инструментов в организации предпринимательской деятельности, которые до настоящего времени не получили должного развития в системе управления предпринимательскими структурами [28,с.11]. Наличие различных точек зрения на проблемы разработки механизма управления современными предпринимательскими структурами в малом бизнесе, отсутствие практических рекомендаций по внедрению современных технологий управления в деятельность малых предприятий и обусловили актуальность темы курсовой работы.

Цель работы заключается в анализе существующей системы управления предприятия и выработке предложений по внедрению инноваций.

Объектом данной курсовой работы выступает действующее предприятие ООО «СиС Минус», а ее предметом являются различные особенности, закономерности и проблемы, возникающие в системе управления предприятием, его производственно-хозяйственной деятельности.

Теоретико-методологической основой работы послужили разработки Егоровой Н.Е., Волгина В.В., Сорокиной Л.А и др., а также данные отчетности ООО «СиС Минус».

Теоретические основы осуществления управленческих нововведений на малых предприятиях

1.1 Сущность управленческих инноваций

Основанием для управленческих нововведений является изменение задач, решаемых предприятием, которое, в свою очередь, вызвано объективными изменениями, происходящими во внешней среде его деятельности. Это верно как для стран с развитой рыночной экономикой, так и для развивающегося российского бизнеса. Причем важно то, что число новых задач, обусловленных изменениями обстановки, неуклонно возрастает. Многие из них принципиально новы и не подлежат решению, исходя из опыта, полученного нашими управленцами в прежних условиях. Трудность состоит и в том, что специфика преобразования российской экономики не дает возможности постепенного вызревания рыночных отношений, плавного перехода от одной стадии к другой, как это было на Западе, и, соответственно, постепенного усложнения систем управления рыночным поведением предприятий. Быстрое вхождение России в мировую рыночную систему создает определенный разрыв между объективными условиями деятельности предпринимательских организаций и уровнем технологии управления, который в состоянии реализовать управляющие этих организаций. Причем, темп изменения внешних условий существенно превосходит темп перестройки сознания и уровня профессиональной компетентности подавляющего большинства российских управленцев (в том числе и руководителей малых предприятий, которые, как правило, не обладают специальной подготовкой в сфере менеджмента). Ликвидация этого разрыва возможна за счет постоянного обновления систем управления на предприятиях, внедрения управленческих новаций, позволяющих учесть исторический опыт развития управления как области профессиональной деятельности и с технологической точки зрения приблизиться к современному уровню стран с развитой рыночной экономикой.

Развитие теории и практики управления прошло несколько существенных этапов.

Период до 30-х годов ХХ века в промышленно развитых странах характерен тем, что стержнем было развитие производственной структуры, созданной в период промышленного переворота. Это была так называемая эпоха массового производства. Главная задача предпринимателя состояла в совершенствовании механизма производства с тем, чтобы снизить издержки и предложить продукцию по самой низкой цене. Все внимание управляющих было сосредоточено на эффективной работе производственного механизма, поскольку внешняя среда была достаточно определенной и благоприятной - отрасли были четко разграничены и имели хорошие перспективы роста. Благоприятными были в этих странах (прежде всего в США) общие законодательные и политические условия - государство редко вмешивалось в дела свободного предпринимательства, политический и социальный контроль были минимальными, условия свободной конкуренции защищались, при необходимости принимались меры экономического протекционизма.

Когда в 30-е годы спрос на основные потребительские товары стал близок к насыщению, рыночная ориентация стала залогом успеха, в отличие от прежней производственной ориентации. Главные задачи управления сместились в сторону продвижения товаров на рынок, рекламы, организации более эффективного сбыта, поиска мер воздействия на выбор потребителей. Переход к рыночной ориентации потребовал смены самого подхода к решению управленческих задач - их нужно было рассматривать не изнутри фирмы, а извне, из ее окружения. Это, в свою очередь, потребовало изменений в организации управления и в том инструментарии, которым оно осуществлялось.

С середины 50-х годов, в так называемую “постиндустриальную” эпоху, началось ускоренное изменение общих условий деятельности фирм во многих промышленно развитых странах: инфляция, растущее вмешательство со стороны государства, вторжение иностранных конкурентов, технологические прорывы во многих отраслях, изменения в структуре экономики и рынка. Таким образом, управленческие задачи стали еще более сложными, поскольку общая ориентация на рыночные условия осложнилась растущей изменчивостью этих условий.

По мере появления новых проблем в управлении предприятиями появлялись новые задачи, а, следовательно, и механизмы управленческой деятельности. Прежде всего, планирование деятельности предприятий, так называемое внутрифирменное планирование, претерпело значительную эволюцию, в ходе которой поменялись не только конкретные методы планирования, но и основные принципы этой деятельности.

Так, уже в 70-е годы в США появилось стратегическое управление - наиболее современная модификация внутрифирменного планирования, знаменовавшая отход от долгосрочного планирования и сочетавшая в себе как разработку стратегии деятельности, так и превращение этой стратегии в текущие производственно-хозяйственные планы фирмы.

Настоящая управленческая революция началась в американской экономике на рубеже 80-х годов. Так называемые нефтяные шоки, изменение обстановки в ближневосточном регионе, вторжение японских конкурентов на рынки электроники и автомобилей, финансовые потрясения, крупнейшие технологические прорывы в электронике, биотехнологии и т.д. - все это потребовало резкой переориентации деятельности многих фирм, а значит поставило и новые управленческие задачи. Это был переход к новой управленческой парадигме, суть которой состояла в определенном отказе от управленческого рационализма, от изначального убеждения, что успех фирмы определяется, прежде всего, рациональной организацией производства продукции, снижением издержек за счет выявления внутрипроизводственных резервов, повышения производительности труда и использования всех видов ресурсов. При таком подходе предприятие рассматривалось как “закрытая” система, цели и задачи которой остаются достаточно стабильными в течение длительного периода времени, как и общие условия деятельности. Долгое время этот управленческий подход был оправдан, он обеспечивал фирмам развитие и успешную конкуренцию, позволил отточить формы и методы внутрифирменного управления, связанного с эффективным использованием внутреннего потенциала.

Новая парадигма менеджмента в развитых странах основана на системном и ситуационном подходе к управлению. Фирма рассматривается как “открытая” система, ее успех связывается, прежде всего, с тем, насколько удачно она приспосабливается к своему внешнему окружению: экономическому, социальному, научно-техническому и т.д. Сумеет ли предприятие вовремя распознать угрозы для своей деятельности, не упустит ли оно появляющиеся во внешней среде возможности, сможет ли извлечь максимум выгоды из этих возможностей - вот главные критерии эффективности всей системы управления, по отношению к которым внутренняя рациональность организации производства и управления являются вторичными.

Ситуационный подход к управлению гласит, что построение внутрифирменной системы управления есть не что иное, как ответ на различные по своей природе воздействия со стороны внешней среды, а также учет технологии производства и качества человеческих ресурсов.

Специфика российской социально-экономической действительности заключается в том, что для наших предприятий объективно эта управленческая парадигма является сейчас наиболее актуальной. Однако, следует признать, что российские руководители еще не успели толком освоить предыдущий подход и по-настоящему научиться не только максимально использовать потенциал организации, но и адекватно его оценивать.

Общие условия, в которых действуют наши предприниматели, характеризуются достаточно высоким уровнем изменчивости, высоким уровнем вмешательства государства при наличии политической нестабильности и недостаточности экономического протекционизма, несформированностью рыночных механизмов, то есть всем тем, что требует ориентации управления, прежде всего, на внешнюю среду. Наиболее значимое качество управления в нынешних условиях - это гибкость, способность переориентироваться на решение новых задач, использовать новые, адекватные условиям, формы и методы управления.

По мере формирования у предприятий рыночно ориентированного поведения у них меняется отношение к задачам управления. Происходит осознание неудовлетворительности имеющегося арсенала средств управленческой деятельности, понимание необходимости изменений.

Все управленческие задачи можно разделить по степени трудности для предпринимателей на такие группы:

1- стратегическое планирование деятельности предприятия;

2 - анализ и выявление скрытых проблем в деятельности;

3 - анализ и оценка внешней среды предприятия;

4 - планирование текущей деятельности предприятия;

5 - создание эффективной системы контроля за выполнением поставленных задач;

6 - создание системы внедрения нововведений;

7 - стимулирование продуктивной работы подчиненных;

8 - организация эффективного учета на предприятии;

9 - формирование функциональной структуры управления

10 - анализ результатов деятельности предприятия.

Лидерство стратегического планирования не вызывает удивления и объясняется тем, что сама по себе задача выработки стратегии и построения планов предприятия на основе такой стратегии является новой для российской экономической практики. В дореформенный период при относительно стабильных социально-экономических условиях, медленном изменении техники и технологии, управляемой финансовой ситуации, довольно слабой международной конкуренции предприятиям удавалось строить свою деятельность без специальной проработки и обоснования, ясной формулировки своих стратегий. Более того, стратегических планов на уровне отдельных предприятий просто не существовало. Становление рыночной системы сделало эту задачу актуальной. В условиях возросшей изменчивости среды возникает объективная необходимость проработки предприятиями своей стратегии. Это может помочь им избежать финансовых потерь, упущенных возможностей или вообще угрозы самому существованию бизнеса. Стратегическое планирование существенным образом отличается от долгосрочного. Последнее ориентировано на длительный период времени и осуществляется, как правило, путем экстраполяции выявленных тенденций на будущее. Стратегическое планирование построено на анализе перспектив предприятия, выявлении тех влияний, которые способны сложившиеся тенденции нарушить. Оно предполагает, кроме того, анализ позиций предприятия в конкурентной борьбе и выбор стратегии действий, то есть установление приоритетов в деятельности. Стратегическое планирование не означает привязки к длительным временным интервалам. Оно лишь определяет способ планирования - движение от стратегии. Более того, чем более неопределенной является среда, тем короче должна быть длина планов для того, чтобы обеспечить гибкость и возможность корректировки действий.

Роль государства в поддержки инноваций на малых предприятиях: зарубежный опыт

Примером поддержки инновационной деятельности малых предприятий явлюются являются программы «Инновационные исследования в МП» (Small Business Innovation Research — SBIR) в США и «Распространение технологий МСП» (Small Business Technology Transfer — STTR). Эти программы обеспечивают бюджетное финансирование на конкурсной основе НИОКР, проводимых предприятиями сектора малого предпринимательства (МП) по тематике ведущих федеральных ведомств (NASA, министерств обороны, энергетики, транспорта, медицины, образования и др.).

Большое значение за рубежом отводится созданию национальной системы информационного обслуживания МСП. Например, известна американская сеть бесплатного информационного обслуживания SBA-Net, в которой действует несколько информационных систем.

Опыт многих стран свидетельствует об эффективном использовании возможностей сектора МП в сфере выполнения государственных и муниципальных заказов. Например, в США крупные предприятия обязаны размещать в секторе МП до 20% оборонных заказов. В 2002 г. стоимость госзаказов, выполненных силами МСП, достигнет 46 млрд. долл.

Интересен опыт вовлечения старших школьников и студентов в предпринимательскую деятельность. Правительством Германии при содействии Deutsche Ausgleichsbank (Германского компенсационного банка) и других партнеров в университетах страны создано 42 кафедры предпринимательства. Реализуется программа EXIST для финансовой поддержки и стимулирования студенческого предпринимательства. Германским Институтом труда запущена программа JUNIOR для старших школьников по созданию мини-предприятий, работающих в рыночных условиях под контролем опытных консультантов. В 2001—2002 гг. в 12 регионах страны было создано 220 таких мини-предприятий, с которыми сотрудничали свыше 3000 учащихся.

Сфера рискового (венчурного) предпринимательства призвана обеспечить мощное развитие деловой активности в новых видах деятельности.

Правительства многих стран через торгово-промышленные палаты и другие организации финансируют обучение и консультирование молодых предпринимателей. Например, в Германии ежегодно более 200 тыс. предпринимателей бесплатно получают соответствующие консультации. В новых землях создано 40 консультационных центров. В 30 городах проводятся круглые столы по обмену опытом выхода из кризисных ситуаций с участием предпринимателей и иностранных экспертов.

Примечателен зарубежный опыт совершенствования законодательства и правоприменения — особенно в странах ЕС и конкретно в Великобритании. Сложная и обременительная система государственного регулирования экономической деятельности (административные барьеры) препятствует развитию МП. Поэтому тщательная разработка новых и совершенствование ранее принятых правовых актов, наряду с упрощением административных механизмов регулирования экономической деятельности МП, позволяют интенсифицировать рождение новых предприятий и создать благоприятные условия для их дальнейшего развития.

По мнению ряда специалистов, для развития предпринимательства в России должен вызывать подход, применяемый в бывших социалистических странах в сфере государственной политики развития МП, в частности, в Венгрии и Польше. Анализ доступных публикаций показывает, что в развитых рыночных экономиках, и в условиях постсоциалистических народно-хозяйственных комплексов осуществляются определенные меры по содействию саморазвитию малого предпринимательства, помогающие ему войти в рынок, найти источники финансирования, партнеров, сбытовые цепочки, снизить системные риски и т.п. И можно полностью согласиться с выводом о том, что везде государство инициирует создание и развитие определенной инфраструктуры, обеспечивая для этого правовую базу, финансовые условия, организационно-методическое и аналитическое сопровождение.

Анализ управленческой деятельности ООО «СиС Минус»

2.1 Организационно-экономическая характеристика объекта исследования

ООО «Сис Минус» создано 23 марта 2002 года, в г.Светлогорске, зарегистрировано по адресу: Калининградская область, г.Светлогорск, ул. Ленина 20, с присвоением номера государственной регистрации №.1023920502020. Полное официальное название Общества – общество с ограниченной ответственностью «СиС Минус».

Вид деятельности предприятия - розничная торговля (магазин «Продукты») и оказание услуг общественного питания (кафе-бар «Для Друзей», летние кафе быстрого питания «Будвайзер» и «Лето»).

В состав предприятия ООО «СиС Минус» входят:

Магазин розничной торговли «Продукты»;

Кафе - бар «Для Друзей»;

Уличные кафе «Будвайзер» и «Лето».

В работе ООО «СиС Минус» можно выделить три стратегические зоны хозяйствования (СЗХ), которые будут отличаться по видам предоставляемых товаров и услуг – таблица 1.

Таблица 1

Наименование СЗХ |

|||

|

Магазин |

Бар |

Летние кафе |

|

|

Вид товаров / услуг |

Продовольственные товары |

Услуги кафе |

Услуги открытого кафе |

|

Группы товаров |

Фрукты, алкогольные напитки, мясо-копченая и молочная продукция, хлеб, консервация, мороженое, соки, прохладительные напитки, кондитерские излделия |

Порционные блюда, европейская кухня |

Пиво, закуски, блюда на гриле |

|

Среднее пребывания клиента |

5 минут |

2 часа |

1 час |

|

Средний чек |

80 рублей |

250 рублей |

120 рублей |

|

Вклад в товарооборот |

40% летом, 60% - зимой |

30% летом, 40% - зимой |

30% летом, 0% - зимой |

Из таблицы можно сделать такие выводы:

виды услуг предприятия заметно отличаются по зонам хозяйствования;

все зоны хозяйствования имеют примерно одинаковую значимость исходя из вклада в товарооборот;

политика управления предприятием должна иметь свою специфика по каждому СЗХ.

Стратегия ценообразования на ООО «СиС Минус» – комбинированная, включает учет издержек и спроса. Метод ценообразования по издержкам довольно широко распространен, поскольку он очень несложный. При нем определяется стоимость изготовления, закупок материалов для производства, добавляются другие издержки и величина прибыли. Результатом этих вычислений и является цена. Учет спроса находит свое отражение в том, что цены различаются по сезонам, летом они на 20% выше из-за избыточного спроса.

Характеристика основных конкурентов предприятия приведена в таблице 2.

Таблица 2

Анализ основных конкурентов ООО «СиС Минус»

|

Наименование конкурента |

Сильные стороны |

Слабые стороны |

|

1 |

2 |

3 |

|

Конкуренты магазина |

||

|

Другие схожие магазины в центре Светлогорска |

Более низкие цены, охватывают свои территории |

Нет охвата основных пешеходных потоков |

|

Торговые павильоны на вокзале |

Имеют преимущества в охвате приезжающих на электричке |

Неудобная торговая зона – нельзя ближе посмотреть на товар |

|

Конкуренты летних кафе |

||

|

«Смак» |

Низкие цены, быстрота обслуживания |

Качество блюд, ассортимент достаточно узкий |

|

«Блинная» |

Низкие цены, большое количество мест |

Не достаточно высокое качество блюд и обслуживания |

|

«Блинца-ца» |

Низкие цены, быстрота обслуживания |

Нет удобной зоны для еды – обслуживание только «на вынос» |

|

Конкуренты бара |

||

|

«У лукоморья» |

Долгое время работы, достаточное количество постоянных клиентов |

Не очень удобное расположение, не много посадочных мест, отсутствие живой музыки и места для танцев |

|

«Корвет» |

Наличие большого количества дополнительных услуг – бильярд, дискотека, бар, летнее кафе; высокое качество блюд |

Достаточно высокие цены |

|

«Маленькая Венеция» |

Большой ассортимент блюд, хороший интерьер |

Высокие цены |

Исходя из данных анализа основных конкурентов и с учетом ключевых факторов успеха в отраслях, можно сделать анализ сильных и слабых сторон предприятия – таблица 3.

Таблица 3

Сильные и слабые стороны ООО «СиС Минус»

|

Сильные стороны |

Слабые стороны |

|

|

Магазин |

Очень выгодное расположение – на пересечение основных пешеходных потоков, большой ассортимент товаров |

Качество обслуживания |

|

Бар |

Выгодное расположение, наличие большого количества постоянных клиентов, наличие дополнительных услуг – живая музыка, караоке |

Отсутствие достаточного места для танцев, долгое обслуживание, сравнительно мало посадочных мест |

|

Летние кафе |

Выгодное расположение, большое количество посадочных мест, отличный от конкурентов ассортимент |

Достаточно долгое обслуживание |

Из таблицы 3 следует, что ООО «СиС Минус» обладает большим потенциалом в конкурентной борьбе, так как обладает основным КФУ – очень выгодным месторасположением. Но для стабильной работы необходимо обратить внимание на качество и особенно скорость обслуживания.

Анализ управления персоналом на предприятии

На предприятии между работниками и администрацией заключается коллективный договор, в котором определена кадровая политика, оплата труда, социальная защита и т.д.

Организационная структура предприятия предусматривает распределение функций и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию фирмы [29, c.63].

На рисунке 1 представлена структура управления. Данная структура является линейной.

Генеральный директор

Менеджер

Главный бухгалтер

Коммерческий директор

Заведующие отделами

Бухгалтер-кассир

Продавцы-кассиры

Бармены, официанты

Повара

Рабочие, уборщица

Рисунок 1 - Структура управления ООО «СиС Минус»

Такая структура позволяет быстро решать возникающие проблемы, точнее доводить до подчиненных управленческие решения. К тому же с экономической точки зрения это менее затратная структура по сравнению с другими возможными. При этом данная структура имеет и ряд недостатков. Во-первых, подобная структура препятствует введению инноваций, так как изменения требуют значительных усилий руководства. Во-вторых, структура носит централизованный характер, что вызывает перегрузку высшего руководства и требует специального налаживания прямых связей подсистем. Вышеназванные недостатки являются несущественными для предприятия со сравнительно небольшим персоналом, каким является ООО «СиС Минус».

Разделение обязанностей на предприятии можно охарактеризовать следующим образом. К компетенции директора относятся все вопросы руководства текущей деятельностью. В подчинении директора находятся главный бухгалтер, коммерческий директор, менеджер и заведующие отделами.

Главный бухгалтер – осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

Коммерческий директор непосредственно подчиняется генеральному директору и выполняет все его распоряжения, касающиеся работы общества

Заведующие отделами (подразделениями) непосредственно подчиняются директору и коммерческому директору. Заведующий отдела осуществляет общее управление, руководит планово-экономической работой, подбирает кадры, организует повышение их квалификации, обеспечивает охрану труда, технику безопасности и пожарную безопасность, а так же руководят коммерческой деятельностью, вопросами организации технологических операций и хозяйственного обслуживания.

Общая численность работников на 2008год составляет 23 человека.

При ведении кадровой политики ООО «СиС Минус» приоритеты отдаются интересам производства. Интересы работника почти не учитываются. Индивидуальный подход к работникам предприятия не является приоритетом кадровой политики.

Количественный и качественный состав персонала за 200-2007 годы представлены в таблице 4.

Таблица 4

Персонал ООО «СиС Минус»

|

№ |

Показатели |

2006 |

2007 |

|

1 |

Среднегодовая численность |

21 |

23 |

|

2 |

Руководители |

2 |

2 |

|

3 |

Специалисты |

2 |

2 |

|

4 |

Основной персонал |

16 |

17 |

|

5 |

Рабочие |

2 |

2 |

Оценим сильные и слабые места кадровой политики предприятия – таблица 5.

Таблица 5

Сильные и слабые стороны кадровой политики ООО «СиС Минус»

|

Отрицательные черты |

Положительные черты |

|

1.Не благоприятная морально-психологическая атмосфера в коллективе; |

1. Продуманность в распределении функций; |

|

2. Бюрократизм; |

2. Дисциплина; |

|

3. Механическое, бездушное управление; |

3. Оперативность и своевременность принимаемых решений; |

|

4. Отсутствие творчества и энтузиазма в работе. |

4. Повышение производительности труда. |

Из таблицы 5 можно сделать вывод, что необходима небольшая коррекция кадровой политики в сторону создания благоприятного морального климата на предприятии, в результате чего можно ожидать повышения производительности труда.

Благоприятный моральный климат – это необходимое условие работы для предприятий услуг, так как это сказывается на качестве обслуживания клиентов, и, соответственно, уровне конкурентоспособности самого предприятия.

В период сезонной торговли (с мая по сентябрь) возникает вопрос о нехватке трудовых ресурсов и ООО «СиС Минус» применяет метод найма людей на период сезонных работ. Это и объясняет высокие проценты оборотов кадров по приему и выбытию. Анализ текучести показывает, что движение кадров остается стабильным. Анализируя данные показатели можно отметить, что с 2005 года наблюдается тенденция к увеличению численности работающих.

По сравнению с другими предприятиями торговли и общественного питания города Светлогорска, на ООО «СиС Минус» показатели текучести кадров ниже, так как по сравнению с другими предприятиями его работники получают регулярно не только заработную плату (с учетом премий), но и различные виды поощрений, например денежные подарки на праздники (Новый год, 8 марта, день рождения), что является очень важным мотивационным фактором.

Рассмотрим динамику роста прибыли предприятия в зависимости от заработной платы и производительности.

Рисунок 2 - Динамика изменения прибыли, заработной платы и производительности труда на предприятии ООО «СиС Минус»

Из данных диаграммы видно, что показатель прибыли растет быстрее, чем показатели заработной платы и производительности труда. Это свидетельствует о том, что, показатель прибыли растет быстрее, чем производительность труда. Возможно, это связано с увеличением торговых площадей. Есть необходимость увеличить производительность труда на ООО «СиС Минус».

Самостоятельное значение имеет показатель рентабельности, исчисляемый как отношение прибыли к расходам на оплату труда. В расчетах данного показателя может использоваться либо вся сумма расходов на оплату труда, либо только расходы, включаемые в издержки обращения. Интерес представляет также такой показатель, как отношение прибыли к численности работников. Стоимостной знаменатель в расчетной формуле заменяется натуральным, что обеспечивает универсальность такого показателя рентабельности для сравнительного анализа предприятий торговли (таблица 6).

Таблица 6

Расчет рентабельности трудовых ресурсов ООО «СиС Минус»

(тыс. руб.)

|

Показатель |

2006г |

2007г |

|

Балансовая прибыль |

1638 |

5664 |

|

Затраты на персонал |

893 |

998 |

|

Численность работников |

21 |

23 |

|

Рентабельность расходов на оплату труда, % |

183,4 |

567,5 |

|

Прибыль на одного работника |

78 |

246,3 |

Данные таблицы 6 показывают, что в 2006г. по сравнению с 2005г. сумма прибыли на одного работника увеличилась в 3,2 раза; балансовая прибыль увеличилась в 3,5 раза. При этом затраты на оплату труда увеличились незначительно (11,8%), увеличение работников также было незначительным – 2 человека, то есть увеличение персонала составляет 9,5%. Рентабельность расходов на оплату труда увеличилась в 3 раза.

Анализ системы мотивации на предприятии показал, что существует материальное и моральное стимулирование работников. К методам материального стимулирования относят премирование. Премирование за основные результаты хозяйственной деятельности осуществляется, исходя из конкретных задач, стоящих перед персоналом предприятия, по показателям и условиям, утвержденным специальным положением о премировании.

В положении указаны конкретные значения начисленных премий всем работникам предприятия, состав и назначение фондов экономического стимулирования. Размер премий доходит до 50% от зарплаты работника, когда как минимальная премия по результатам труда никогда не опускается ниже 20% отметки:

К методам экономического стимулирования относятся и другие формы материального стимулирования из соответствующего фонда:

единовременное поощрение особо отличившихся сотрудников;

вознаграждение по итогам года;

оказание единовременной материальной помощи.

Сумма единовременного поощрения особо отличившегося сотрудника составляет 20% от его заработной платы за полгода работы.

Также учитывается уровень отдельного работника. Каждому сотруднику предприятия согласно табелю выплачивается заработная плата за профессионализм, чёткое выполнение своих обязанностей и многие другие критерии, с помощью которых оценивается труд работников. Для решения этих задач руководители отделов используют анкеты и оценку персонала.

Центральный вопрос оценки — установление ее показателей, характеризующих как общие моменты, равноценные для всех работников организации, так и специфические нормы труда и поведения для конкретного рабочего места или конкретной должности.

В первом случае показатели оценки определяют принадлежность сотрудника к конкретной организационно-социальной системе; во втором — соответствие сотрудника профессиональным требованиям.

По результатам анализа управления персоналом на ООО «СиС Минус» можно охарактеризовать организационных профиль предприятия – таблица 7.

Таблица 7

Организационный профиль ООО «СиС Минус»

|

Фактор |

Оценка |

|

Организационная структура |

4 |

|

Организационная культура |

4 |

|

Система управления |

3 |

|

Стиль управления |

3 |

|

Развитие команды |

4 |

|

Система мотивации |

3 |

|

Кадровая политика |

3 |

|

Коммуникации в компании |

3 |

|

Конфликты в компании |

4 |

Из таблицы 7 можно сделать вывод о таких основных проблемах в управлении персоналом предприятия:

руководство достаточно часто избегает делегировать полномочия,

достаточно низки стандарты качества,

низкая степень контроля над деятельностью некоторых работников, имеющих материальную ответственность,

слаба система стимулирования персонала.

нормой для организации является отсутствие теплоты и поддержки среди рядового персонала.

3. ВНЕДРЕНИЕ УПРАВЛЕНЧЕСКИХ ИННОВАЦИЙ В ДЕЯТЕЛЬНОСТЬ ООО «СИС МИНУС»

3.1 Обоснование необходимости изменений

Проведенный анализ отрасли, макроокружения и внутренней среды позволил сформулировать сильные и слабые стороны предприятия и возможные стратегические действия (таблица 8). SWOT-анализ является основой для последующей формулировки мероприятий по совершенствованию управления.

Таблица 8

SWOT-матрица предприятия ООО «СиС Минус»

|

Сильные стороны - S |

Слабые стороны – W |

|

|

удачное месторасположение, концентрация деятельности на одной площади, большой ассортимент товаров и блюд, лояльность со стороны государственных органов |

сезонность работы, нехватка обученного персонала, низкое качество обслуживания, неудовлетворительная организация деятельности по формированию ассортиментной политики |

|

|

Возможности – О |

Стратегич. действия – SO |

Стратегич. действия – WO |

|

расширение предприятия, ослабление конкурирующих фирм, появление новых технологий |

завоевать большую долю рынка, тем самым ослабив влияние конкурентов за счет применения новой техники, технологии и большого ассортимента услуг, оптимизировать ассортимент |

уделить большое внимание обучению персонала и мотивации, улучшить качество обслуживания клиентов |

|

Угрозы - Т |

Стратегич. действия – ST |

Стратегич. действия – WT |

|

возрастающие силы торга у покупателей, неблагоприятные демографические изменения в регионе, ухудшается состояние рынка труда. |

За счет выстроенной логичной политики ценообразования добиться четкого позиционирования на данном рынке услуг в плане продажи услуги Стать привлекательнее для потенциальных работников за счет хорошей мотивационной политики |

Введение более гибкой ценовой политики Расширение ассортимента услуг |

Выявленные проблемы управления на предприятии позволяют сделать вывод, что предприятие на данном этапе развития нуждается в более совершенных методах управления, требуется глубокий анализ показателей работы персонала, анализ прибыльности товарных групп и т.п. Имеющихся средств на предприятии недостаточно, для того, чтобы решить такие задачи, существует необходимость в использовании управленческих инноваций.

Для управления в подразделениях общественного питания (кафе-бар «Для Друзей» и уличные кафе «Будвайзер» и «Лето») на предприятии ООО «СиС Минус» необходимо воспользоваться информационной системой. Все виды информации, необходимой для управления, представляют собой информационную систему. Система управления и система информации на любом уровне управления образует единство. Управление без информации невозможно. Однако по назначению и структуре они различны. Например, система управления может иметь разную структуру в зависимости от масштабов производства, состава функций управления, специфики отрасли и.т.д. Информационная система по структуре всегда одинакова. Она определяется тем, что при любых объектах производства, при любой технике управления будет происходить сбор, хранение, обновление, переработка и передача информации. Рост учебного заведения, усложнение структуры управления увеличивают объем информации, которую должен переработать руководитель, чтобы принять решение и выработать команду.

Целью информационного обеспечения управления является своевременное представление органам управления необходимой и достаточной информации для принятия решений, обеспечивающих высокоэффективную деятельность предприятия. Информационная система должна соответствовать отраслевой специфике. Для торговли и общепита разработаны и представлены на рынке три информационные системы – «Tilipad», «Rkeeper» и «Ресторатор». Сравнительная характеристика этих информационных систем приведена в таблице 9.

Таблица 9

Сравнительная характеристика информационных систем управления, использующихся в сфере торговли и общественного питания

|

Критерии сравнения |

«Tilipad» |

«Rkeeper» |

«Ресторатор» |

|

Цена установки на 1 рабочее место |

15000 |

20000 |

10000 |

|

Оперативность получения информации |

высокая |

средняя |

высокая |

|

Сложность внедрения |

высокая |

средняя |

средняя |

|

Сложность обучения персонала |

высокая |

высокая |

средняя |

В результате анализа всех характеристик информационных систем была выбрана система «Ресторатор» как наиболее приемлемая по цене и позволяющая решить все основные управленческие задачи. Также положительным моментом в пользу выбранной системы были положительные отзыва предприятий, которые уже внедрили эту систему – развлекательный комплекс «Корвет» (г. Светлогорск), кафе «Розовый слон» (г.Калининград).

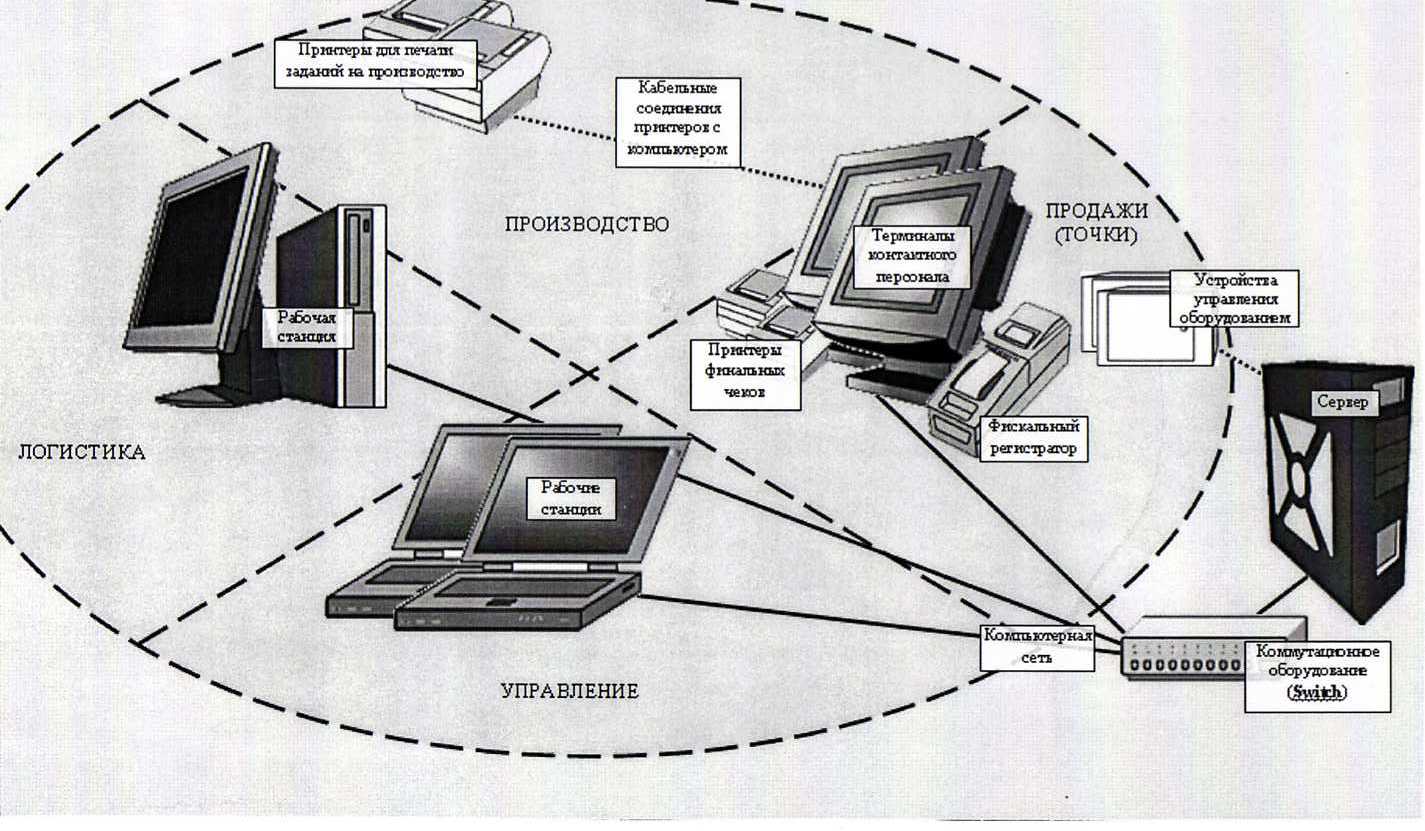

Структурная схема данной системы предоставлена на рисунке 3.

Рисунок 3 - Структурная схема информационной системы управления предприятием «Ресторатор»

Система «Ресторатор» охватывает все аспекты управления предприятием в едином информационном пространстве, от момента получения заказа гостя до регистрации полученного платежа со списанием израсходованных продуктов. Кроме того, накапливаемая и обрабатываемая в Системе информация обеспечивает возможность всестороннего анализа работы подразделений предприятия в целом, по отдельным зонам и точкам, по ответственным должностным лицам. Вся информация постоянно находиться в актуальном состоянии, что позволяет немедленно реагировать на любые нештатные ситуации.

Программный продукт Системы «Ресторатор» подразделяется на модули, каждый из которых автоматизирует реализацию одной или нескольких взаимосвязанных функций по бизнес-процессам предприятия.

Для управления бизнесом предоставляется возможность в реальном времени получать и анализировать разнообразную обработанную информацию о работе предприятия. На этой основе осуществляется оценка его операционной деятельности, финансовое и операционное планирование, выработка стратегических решений.

Для эффективного управления областью ответственности необходимо оперативно получать полную и достоверную информацию о работе соответствующих элементов предприятия. Программный продукт Система «Ресторатор» решает эту задачу на основе формируемой автоматически Базы данных и Конструктора отчетов, осуществляющих их обработку в требуемом виде. Широкий набор функций Системы обеспечивает возможность полного контроля над операционной деятельностью подразделений предприятия. Кроме того, обеспечивается формирование ассортиментного перечня предлагаемых товаров и услуг, отслеживание и реализация ценовой и закупочной политики, реализация ряда маркетинговых исследований, полное ведение складского учета, перемещение и списание всех видов продуктов, товаров.

Персонал предприятия в определенный степени отражает его имидж и положение. Он же является источником первичной информации, характеризующей работу предприятия. Поэтому качество и скорость работы контактного персонала существенно влияет на доходность в целом. Программный продукт Системы «Ресторатор» обеспечивает высокую скорость и качество работы с заказами гостей, позволяет повысить качество и скорость обслуживания, автоматически формирует и передает задания на производство блюд и в бар.

Организованная в Системе «Ресторатор» печать заказов на расположенных в точках производства принтерах, существенно повышает скорость и качество обслуживания гостей. Персонал избавлен от необходимости относить соответствующие задания на кухню, в бар и другие точки производства, что позволяет ему уделять больше времени непосредственной работе с гостями.

Конструктор отчётов Системы «Ресторнатор» является мощным средством информационного обеспечения управления предприятием. С его помощью создаются и формируются отчеты любой сложности, содержащие любую информацию из Системы в любом сочетании и в любом разрезе по автоматизированы бизнес-процессам предприятия (логистика, производство, продажи, обслуживание гостей. Например, по отчетному периоду, по сменам, по количеству заказов, по продаваемости блюд, по закупочным ценам, по работе каждого официанта или иного должностного лица и т.д. Кроме того, имеется возможность просматривать и распечатывать заранее созданные отчеты. Модуль выгрузки данных из отчетов в Excel обеспечивает возможность представлять эту же информацию в графическом виде для удобства последующего анализа с целью выработки обоснованных управленческих решений.

Возможности системы «Рестораторъ» в решении управленческих задач на предприятиях гостеприимства весьма обширны. Некоторые являются элементарными и решаются простым построением и анализом соответствующего отчета в Системе, другие более сложные и требуют проявления смекалки по применению элементов Системы, для решения третьих Система только предоставляет данные как информацию для размышления. Все задачи объединяет одно: без системы автоматизации их решение или гораздо труднее, или за приемлемое время невозможно вообще. На предприятии ООО «СиС Минус» с помощью Системы «Ресторатор» возможно решение следующих задач:

1. Мотивация персонала на более эффективную работу через анализ персонального вклада в выручку.

Необходимо получить структурированную информацию о персональном вкладе каждого официанта (бармена,….) в величину выручки предприятия за период. Для этого в журнале системы «Продажи блюд» подсистемы «Расширенные отчеты» необходимо сформировать отчет по продажам за выбранный период с обязательным включением в отчет полей «Обслуживающий», «Сумма», «Итого», а так же других по усмотрению. Целесообразно отсортировать отчет по возрастанию поля «Итого». Анализ данных этого простейшего отчета позволяет решить данную задачу.

Данный вид мотивации целесообразно применять понедельно в середине недели. При меньшем периоде сильно сказывается неравномерность заполнения предприятия гостями по дням недели, при большем – частично теряется эффективность мотивирующего воздействия.

2. Мотивация персонала на повышение качества обслуживания посетителей.

Для этого можно использовать программный модуль системы «Чаевые». Идея мотивации состоит в том, что больше чаевых обычно получают официанты, лучше работающие с гостями. Получаемые ими чаевые в течении смены сдаются в кассу и учитываются через указанный модуль. По окончании смены все чаевые возвращаются официантам, а получившие наибольшую сумму или сумму выше некоторой величины, премируются. Данный вид мотивации целесообразно применять ежедневно. В противном случае частично теряется эффективность мотивирующего воздействия. Кроме того, на начальном этапе нужно учесть и предотвратить два момента: откровенное вымогательство официантами чаевых у гостей и вкладывание официантами в чаевые своих денег с целью получения премии.

3.Анализ доходности точек продаж.

В подсистеме формирования расширенных отчетов при формировании отчета по выручке предприятия за достаточно продолжительный период (например, за месяц) с группировкой по точкам продаж и сортированию по возрастанию можно проанализировать, что из указанного приносит больший доход предприятию. Таким образом, можно оптимизировать ассортиментный перечень путем анализа доходности блюд, вырабатывать решения об инвестициях. Соответствующий анализ позволит вырабатывать решения о перестановке столиков, изменении освещения и т.п., что может повысить доходность предприятия практически без затрат.

4. Анализ закупочных цен.

На предприятии ответственный за закуп продуктов, товаров и других необходимых товаров является агент по снабжению. При возникновении подозрения в том, что он завышает закупочные цены или просто контроль эффективности его работы возможно с помощью Системы получить структурированную информацию об уровне цен, по которым за некоторый период (например, месяц) закупались продукты. Необходимо провести подготовительную работу с целью выяснения реальных среднерыночных цен на те позиции, по которым необходимо проверить работу агента по снабжению. Для этого можно использовать Интернет, соответствующие каталоги, звонки поставщикам и коллегам и т.п. Затем в «Расширенных отчетах» Системы сформировать отчет по складу за период по всем продуктам или с установкой фильтра по выбранным продуктам с обязательным включением в отчет поля «Себестоимость» или «Стоимость за единицу».

Рекомендуемый контроль целесообразно проводить раз в два-три месяца, даже если абсолютно уверены в добросовестности агента. Он должен знать, что такой контроль проводиться и исключит даже сами мысли о попытках злоупотреблять за счет завышения закупочных цен. Аналогично можно и нужно периодически оценивать затраты на закупки вообще или по некоторым избранным позициям закупаемого.

5. Контроль работы бармена через анализ движения товара.

Иногда возникают подозрения, что бармен продает «свои» принесенные товары. Обычно такое бывает со спиртными напитками и другими ходовыми товарами из перечня барной продукции.

Необходимо проверить это подозрение или, по крайней мере, показать бармену, что ситуация с товаром в баре всегда под контролем.

Система «Рестораторъ» позволяет быстро сформировать отчет по текущим остаткам товаров в любом отделе/складе, а так же прослеживать движение отдельных видов товаров в реальном времени. Сформировать такой отчет для бара по нескольким позициям наиболее «подозрительных» товаров. Выбрать товар, например конкретную марку водки, которой в баре осталось совсем немного. Поставить ее на отслеживание движения. На экране компьютера будет видно ее убывание по мере продажи. Когда останется минимум данного товара в баре, взять и отнести бармену необходимое количество для обеспечения бесперебойной торговли. Бармену становиться ясно, что в любой момент до тонкостей известно состояние остатков товаров в баре. Это всегда лучше, чем разбираться с уже свершившимся и доказанным фактом продажи «левых товаров». Такое действие целесообразно проводить изредка с разными товарами.

6. Контроль работы бармена через внезапную выборочную ревизию.

Необходимо либо доказать факт злоупотребления, либо убедиться, что их нет. Система «Рестораторъ» позволяет быстро сформировать отчет по текущим остаткам товаров в любом отделе/складе. После формирования такого отчета по нескольким позициям наиболее «подозрительных» товаров пройти в бар и поверить реальные остатки. Сравнение этих величин поможет решить эту задачу.

Это действие по отдельным позициям «опасных» товаров целесообразно проводить регулярно, но случайным образом по времени и позициям товаров. Бармен даже не станет рисковать, видя, что все известно точно и в любой момент могут проверить соответствие остатков.

7.Контроль добросовестности работы персонала через просмотр состояния склада.

Даже при установленной Системе автоматизации управления возможно «обслуживание» полностью или частично отдельных столиков вне системы учета. Это возможно при наличии сговора между администратором, барменом и официантом. Причем заказ может быть «левым» только частично. Необходимо убедиться в том, что имеют или не имеют место «левые» продажи при обслуживании гостей за столиками в зале. Для решения этой задачи в системе «Рестораторъ» имеются три взаимодополняющие возможности (источники информации). Это просмотр на АРМ «Менеджер» таблицы с данными о текущих открытых заказах, просмотр там же графической карты столов в зале с информацией о занятых столиках и суммах заказов на них, визуальный осмотр зала или просмотр его текущего изображения через систему видеонаблюдения. Система «Рестораторъ» позволяет получать на экран текущую картинку от видеонаблюдения. Для решения задачи необходимо реализовать все три возможности в данной последовательности. Если информация об открытых заказах (занятых столиках) совпадает, то всё нормально. Для верности можно ещё предложить администратору зала принести для проверки несколько чеков после закрытия заказов до передачи их посетителям. Если данные не совпадают, то есть основания для выяснения причин.

Такой контроль целесообразно проводит примерно два-три раза в неделю случайно по времени и дням недели. Администраторы зала (залов) должны знать, что состояние обслуживаемых заказов под контролем. Это позволит предотвращать подобные злоупотребления. Кроме того необходимо по соответствующим таблицам в Системе периодически анализировать количество разбиений заказов и количество блюд, удаленных из заказов. Если таких случаев больше, чем несколько за смену, то это уже признак вероятных злоупотреблений. Особенно если подобное повторяется в смену персонала одного и того же состава.

8.Оптимизация складских запасов.

Элементом, сдерживающим развитие предприятия является увеличение запасов на складах предприятия. Оптимизация использования товарно-материальных ресурсов - одна из важнейших задач совершенствования системы управления предприятием. Опыт многих фирм показывает, что даже небольшое снижение уровня сверхнормативных запасов и ускорение оборачиваемости товарно-материальных ценностей позволяют добиться существенного увеличения рентабельности. Для решения этих задач требуется оперативная, полная и достоверная информация о текущем состоянии складских запасов, оборачиваемости товаров, перспективных потребностях в различных видах товарно-материальных ценностей, позволяющая принимать экономически обоснованные решения о частоте и объемах поставок, а также по увязке планов сбыта с планами закупок.

До недавнего времени считалось, что чем больше у предприятия запасов, тем лучше. Это справедливо, когда у предприятия существуют проблемы с материально – техническим снабжением, в условиях, когда необходимо создавать значительные страховые запасы. Однако в современных условиях гораздо меньше стоит проблема дефицита, предприятия могут осуществлять самые разнообразные инвестиции. Поэтому, прежде чем инвестировать денежные средства в товарно-материальные запасы, необходимо понимать, что при этим предприятие отказывается от альтернативных вариантов инвестиций.

Контроль за эффективным использованием товарно-материальных запасов является необходимым условием успешной работы фирмы. Для быстрорастущих компаний это особенно важно, так как вложения в активы такого вида могут быстро выйти из под контроля.[61, 35]

В настоящий момент величина запасов велика не настолько, чтобы угрожать финансовой стабильности организации, но её уровень постоянно поднимается и занимает всё более высокий удельный вес в структуре выучки от продаж. Основной уровень запасов формируется за счет невостребованных материалов по основной деятельности. Основным направлением их снижения может стать реализация материалов на сторону. Это может оказать существенное влияние на движение денежных средств, позволит снизить накладные расходы организации. Ранее использовалась некая величина запасов так называемый «страховой запас», который гарантирует бесперебойное поступление материальных ценностей в основную деятельность.

Хорошо известно, что складские запасы продуктов, товаров, материалов являются «замороженными» оборотными средствами. С одной стороны, чем больше запасы, тем меньше вероятность того, что не будет выполнен какой-либо заказ посетителя. Но, с другой стороны, это снижает эффективность использования оборотных средств.

Необходимо найти такие объемы складских запасов по основным позициям, которые обеспечили бы наиболее эффективную работу предприятия. Для этого требуется накопить статистику расходования продуктов и материалов в производстве и продаж товаров по наиболее важным позициям (в идеале, по всем). Без системы автоматизации решение такой задачи возможно, но крайне трудно, в следствии огромного объёма информации. Указанные данные должны быть проанализированы за два-три месяца. Тогда соответствующая выборка будет полной. Методику работы целесообразно отработать на десятке наиболее ходовых позиций. Далее её можно распространить на всё закупаемое.

Внедрение данных задач в управление предприятием с помощью Системы «Ресторатор» обеспечит повышение эффективности управления структурой затрат, пресечения злоупотреблений, минимизации складских запасов, объективной мотивации персонала и т.п. При этом следует помнить, что Система является всего лишь инструментом. Эффективность же управления большей частью определяется мастерством того, кто этот инструмент использует.

3.2 Расчет экономической эффективности от предложенных инноваций

Проанализируем возможные финансовые результаты от внедрения системы «Ресторатор» на предприятии. Для выполнения расчетов, воспользуемся методом экспертных оценок. В качестве экспертов, определяющих эффект от системы, выступали генеральный директор предприятия, коммерческий директор, главный бухгалтер, распространитель системы, имеющий опыт внедрения подобных продуктов на предприятиях области. Результат анализа представлен в таблице 25.

Из таблицы видно, что общий эффект от внедрения системы очень внушительный, причем изменения должны коснуться увеличения рентабельности, товарооборота и темпов роста товарооборота.

Таблица 10

Эффект от внедрения информационной системы «Ресторатор» на предприятии ООО «СиС Минус»

|

Мероприятия, связанные с внедрением системы |

Предполагаемые изменения в работе |

|

Внедрение анализа персонального вклада в выручку и модуля системы «Чаевые» - оптимизация системы мотивации |

Увеличение темпа роста товарооборота на 50% |

|

Анализ доходности точек продаж, оптимизация ассортиментного перечня, анализ закупочных цен |

Увеличение рентабельности по чистой прибыли 3% |

|

Контроль работы барменов, официантов, продавцов через анализ движения товаров, внезапную выборочную ревизию, просмотр состояния склада |

Увеличение товарооборота на 5% |

Более детальный прогноз изменения показателей прибыльности и рентабельности в связи с внедрением информационной системы «Ресторатор» представлен в таблице 11. Расчеты произведены с учетом того, что на данный момент проводится попытка пробного введения данной информационной системы; примем, что 2008 год – это год введения системы в действие.

Таблица 11

Анализ показателей прибыли и рентабельности после введения системы «Ресторатор» на предприятии

|

Показатели |

2005 г |

2006 г |

2007 г |

2009 г. прогноз |

Изменение 2009 к 2007 гг. |

|

|

сумма |

В % |

|||||

|

1.Товарооборот, тыс. руб. |

14030 |

21846 |

25571 |

45772 |

+20201 |

+79% |

|

Темп роста товарооборота цепной, % |

- |

170 |

129 |

179 |

+50 % |

|

|

2. Прибыль от реализации, тыс. руб. |

2386 |

3576 |

6997 |

14237 |

+7240 |

+103% |

|

3. Себестоимость, тыс. руб. |

11644 |

18270 |

18574 |

31535 |

+12961 |

+70% |

|

5. Чистая прибыль тыс. руб. |

2123 |

3309 |

4724 |

9612 |

+4888 |

+103% |

|

6. Рентабельность продукции (отношение чистой прибыли к товарообороту),% |

15,0 |

15,0 |

18,0 |

21,0 |

+3% |

Примечание: все данные рассчитаны в сопоставимых ценах (ценах 2005 года).

Графически изменение показателей товарооборота, чистой прибыли и рентабельности продукции показаны на рисунках 4 и 5

Рисунок 4 – Изменение прибыли и товарооборота на предприятии с учетом введения системы «Ресторатор»

Рисунок 5 – Изменение рентабельности продукции с учетом введения системы «Ресторатор»

Из рисунков 4 и 5 видно, что после введения системы «Ресторатор» показатели товарооборота, чистой прибыли и рентабельности резко вырастут, что говорит в пользу введения этой системы, но необходимо сопоставить выгоды с затратами – таблица 12.

Таблица 12

Экономический эффект от внедрения системы «Ресторатор» на предприятии (тыс.руб)

Показатели |

Сумма |

|

Затраты на внедрение |

160 |

|

Прибыль от внедрения |

5860 |

|

Доход за год |

5700 |

Примечание к таблице 27:

Прибыль указана в ценах на конец 2007 года.

Прибыль от внедрения системы рассчитана исходя из таблиц 25,26, как разница между прибылью в 2007 и 2008 годах.

Затраты на внедрение системы складываются из:

затрат на программные модули – 80 тысяч рублей,

затрат на обучение персонала - 20 тысяч рублей,

затрат на обслуживание – 60 тысяч рублей в год.

Экономический эффект от внедрения системы «Ресторатор» на предприятии ООО «СиС Минус» - 5700 тысяч рублей в год.

Заключение

Управление предприятием во многом определяется умением руководства пользоваться инновациями, имеющимися на рынке. Управление малым предприятием также имеет ряд особенностей, одна из которых – большая зависимость от изменения факторов внешней среды. Помочь преодолеть эту зависимость могут инновации, в частности внедрение информационной системы. Информационные системы могут стать мощными инструментами для создания более конкурентоспособных и эффективных организаций. Информационные технологии могут использоваться, чтобы перепроектировать организации, трансформируя их структуру, область действия, средства сообщения и механизмы управления работой, трудовыми процессами, изделиями и услугами.

Проведенный анализ всех направлений деятельности предприятия выявил такие резервы совершенствования управления:

Низкая степень контроля работы персонала

Отсутствие эффективной системы мотивации

Отсутствие анализа персонального вклада в выручку

Отсутствие анализа персонального вклада в выручку

Отсутствие оперативного анализа основных показателей работы

Сезонность, неравномерность работы

Отсутствие управления ассортиментным перечнем

Отсутствие анализа закупочных цен

Отсутствие контроля за работой персонала

Неэффективное управление запасами

Все это обосновывает необходимость внедрения управленческих инноваций в работу предприятия.

Также в ходе исследования выяснено, что имеющихся средств на предприятии недостаточно, для того, чтобы решить такие задачи, существует необходимость в использовании управленческих инноваций – внедрении информационной системы. В результате анализа всех характеристик всех имеющихся на рынке информационных систем была выбрана система «Ресторатор» как наиболее приемлемая по цене и позволяющая решить все основные управленческие задачи.

Данная система сможет решить такие задачи:

1. Мотивация персонала на более эффективную работу через

анализ персонального вклада в выручку.

2. Мотивация персонала на повышение качества обслуживания посетителей.

3.Анализ доходности точек продаж.

4. Анализ закупочных цен.

5. Контроль работы бармена через анализ движения товара.

6. Контроль работы бармена через внезапную выборочную ревизию.

7.Контроль добросовестности работы персонала через просмотр состояния склада.

8.Оптимизация складских запасов.

Решение перечисленных задач скажется на результатах деятельности предприятия следующим образом:

Увеличение товарооборота на 79%,

Рост прибыли на 103%,

Увеличение рентабельности продукции на 3%.

Общий экономический эффект от внедрения системы «Ресторатор» на предприятии в расчете на год – 5700000 рублей.

Список использованной литературы

Федеральный Закон от 24.07.2007 N 209-ФЗ"О развитии малого и среднего предпринимательства в Российской Федерации».

Андреева М. Сильное звено успеха// Экономика и жизнь.-2007.-№6.

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. - М.:Инфра-М, 2004. – 346 с.

Бирман Л.А.Управленческие решения: Учебное пособие для вузов:- М.: Дело, 2004. – 312 с.

Басовский Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности) / А.М. Лунева, А.Л. Басовский. – Учебное пособие / Под ред. Л.Е. Бесовского. – М.: ИНФРА – М, 2005. – 222 с.

Бросс А.А. Мотивация: ласковый кнут и жесткий пряник. Практическое пособие. – М.: Издательство Гревцова, 2007. – 204 с.

Волгин В.В. Индивидуальный предприниматель: Практическое пособие. – 6-е изд., перераб. и доп. – М.: Дашков и К, 2003. – 497 с.

Головань С.И. Бизнес-планирование: Учебное пособие. – Ростов-на-Дону: Феникс, 2002. – 320 с.

Грибов В.Д. Основы бизнеса: Учебное пособие. – М.: Финансы и статистика, 2002. – 160 с.

Дипроуз Д. Мотивация: Учебное пособие. - М.: Эскмо, 2007. – 112с.

Егорова Н.Е. Малые предприятия: предпринимательские стратегии и кооперация / М.А. Маренный. – М.: Кооперация Спутник +, 2004. – 199 с.

История предпринимательства в России: Курс лекций. – М.: Палео-тип: Логос, 2002. – 194 с.

Лапуста М.Г. Малое предпринимательство: Учебник / Ю.Л. Старостин. – М.: ИНФРА – М, 2004. – 453 с.

Лапуста М.Г. Предпринимательство: Учебное пособие. – М.: ИНФРА – М, 2004. – 241 с.

Лапуста М.Г. Индивидуальный предприниматель: Учебное пособие.– М.: ИНФРА – М, 2005. – 264 с.

Ложкин О.Б. Формула эффективности бизнеса. – М.: МГУП, 2000. – 150 с.

Менеджмент малого бизнеса: Учебник / Под ред. проф. М.М. Максимцова и проф. В.Я. Герфинкеля. – М.: Вузовский учебник, 2004. – 269 с.

Мелешко Г. Роль аттестационных комиссий в аттестации работников. // Одегов Ю.Г., Карташова Л.В. Управление персоналом: оценка эффективности: Учебное пособие для вузов. – М.: Экзамен, 2004. – 256 с.

Модели и методы управления персоналом: Российско-британское учебное пособие. / Под ред. Е.Б. Моргунова. – М.: ЗАО «Бизнес школа «Интел-Синтез», 2001. – 464 с.

Моргунов Е.Б. Управление персоналом: исследование, оценка, обучение: учебное пособие. – Изд.2-е, перераб. и доп. – // Управление персоналом , 2007 - № 4

Переяслова И.Г., Переяслова О. Информационные технологии в экономике: Учебное пособие. – М.: Дашков и К, 2008. – 215 с.

Полонский Ю.Д. Предприниматель без образования юридического лица. – М.: Ось-89, 2005. – 164 с.

Поддерегина Л.И. Внутрифирменное ценообразование в трансформационной экономике. // Наука – образованию, производству, экономике. Материалы Третьей межд. научно-технической конференции в 2 т.: Сб. ст. – Мн., 2006. – Т.2. – С. 130-132.

Пожидаева А. Алгоритм разработки кадровой политики предприятия. // Кадровик. Управление персоналом. – 2006. – № 2. – С. 71.

Психология управления персоналом: Пособие для специалистов, работающих с персоналом. / Под ред. А.В. Батаршева, А.О. Лукьянова. – М., 2005. – 624 с.

Робертс Г. Рекрутмент и отбор. Подход, основанный на компетенциях. – М.: Управление персоналом, 2006. – 78с.

Савкова Е. Манипулирование в менеджменте. // Кадровик. Управление персоналом. – 2007. – № 11, 12. – С.74.

Самоукина Н.В. Управление персоналом: российский опыт. – СПб.: Питер: Питер принт, 2003. – 236 с.

Сорокина Л.А. Менеджмент в малом бизнесе: учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2004. – 142 с.

Управление бизнесом: Экспресс-курс для деловых людей / Авт.-сост. Г.В. Щекин. – 4-е изд. Стереотип. – Краснодар: МАУП, 2004. – 232 с.

Хигир Б.Ю. Нетрадиционные методы подбора и оценки персонала. - Издание 2-е, дополненное и переработанное. – М.: Управление персоналом, 2006. – 84с.

Шапиро С.А. Мотивация и стимулирование персонала. – М.: ГроссМедиа, 2005. – 224 с.

Шнайдер Б., Шмитт Н. Персонал для организации: научный подход к поиску, отбору, оценке и удержанию сотрудников. Издание 2-е, дополненное и переработанное. – М.: Управление персоналом, 2006. – 98с.