Формирование команды профессионалов

Курсовая работа

тема

«Формирование команды профессионалов»

оглавление

|

стр. |

|

|

Введение |

3 |

|

1. Организация труда коллектива |

5 |

|

2. Социально-психологические аспекты менеджмента |

8 |

|

3. Организация обучения и переобучения кадров |

12 |

|

4. Связь изменений в системе управления «человеческими ресурсами» с изменениями внешней и внутренней среды компании |

19 |

|

5. Особенности формирования кадров в РФ в условиях перехода к рынку |

24 |

|

Заключение |

28 |

|

Задание №2 (задачи) |

30 |

|

Тесты и задания |

40 |

|

Список использованной литературы |

52 |

Введение

Очень многое, если не все, зависит от качества управления фирмой. Современный менеджмент, в своем основном значении, выступает не столько в качестве науки и практики управления, организации управления компании, процесса принятия решений и их реализации, сколько искусством управления людьми. Каждый человек индивидуален. К каждому нужен особый, свой собственный подход, если менеджер хочет, чтобы данный работник раскрыл весь свой потенциал. Не будучи знатоком человеческой натуры, менеджер не сможет рассчитывать на успех. Практика убеждает, что результаты работы подчиненных во многом предопределяются характером отношений с руководителем. Конечно, менеджер – лицо, наделенное большими полномочиями. Он решает что делать, как и кому и несет за это ответственность. Но вместе со своим статусом и положением в коллективе он должен приобрести авторитет, стать подлинным лидером. Для этого важно найти правильный стиль общения и руководства, под которым понимается привычная манера поведения менеджера в отношениях с подчиненными для оказания на них энергичного воздействия, побуждения их к активной деятельности. Каждый менеджер должен быть глубоко индивидуальной личностью и выработать свой собственный стиль руководства. В условиях рынка авторитарный стиль исчерпывает свои возможности. Демократизм в управлении существенно повышает заинтересованность коллектива в конечном результате работы, мобилизует энергию людей, создает благоприятную психологическую атмосферу. Когда во главе коллектива стоит умный, тактичный человек, умеющий тонко разбираться в людях, доверять им, ценить их деловые качества и человеческие достоинства, то успех фирме обеспечен.

Современный менеджмент создает предпосылки для решения всех важнейших проблем. Среди его возможностей, улучшение профессиональной подготовки сотрудников, налаживание взаимодействия между подразделениями фирмы, усиление роли коллективов всех звеньев компании в решении каждодневных задач, расширение стратегических компонентов в работе менеджеров фирмы. Главным в менеджменте становится побуждение работников к развитию их способностей для более интенсивного и продуктивного труда. Менеджер не должен приказывать своим подчиненным, а ориентировать их на проблемы, стоящие перед компанией, ранжируя их по значимости, направлять усилия, помогать раскрытию способностей людей, концентрировать их на самом главном, формировать вокруг себя группу единомышленников.

Последнее в настоящее время приобретает особую значимость. В условиях компании важным участком деятельности менеджера, определяющим возможности достижения стратегического успеха, является создание и функционирование эластичных, самонастраивающихся структур, которые обычно именуются командой. Речь идет не просто о группе профессионалов. Команда – это тщательно сформированный, хорошо управляемый, самоорганизующийся коллектив, быстро и эффективно реагирующий на любые изменения рыночной ситуации, решающий все задачи как единое целое. Строго говоря, весь коллектив должен быть командой, самостоятельно решающей текущие проблемы. В этом случае менеджер имеет больше времени для решения стратегических задач.

ОРГАНИЗАЦИЯ ТРУДА КОЛЛЕКТИВА

Дадим определения некоторым основным понятиям организации труда.

Характер труда – выражает социально-экономическую его сущность и включает тип общественной организации труда (способ соединения рабочей силы со средствами производства на базе какой-либо формы собственности, формы разделения труда, включения отдельных видов труда в совокупный общественный труд) и отношение к труду, проявляющееся через соотношение основных функций (функции труда – средство к жизни, средство самовыражения и развития личности, критерий положения человека в обществе). Характер труда выражает его общественную форму, обусловленную типом господствующих производственных отношений. Главное – в чьих интересах используются средства производства.

Содержание труда – состав, характер и объем выполняемых работником трудовых функций.

Условия труда – степень опасности или безопасности предмета и средств труда, их влияние на здоровье, настроение и работоспособность человека.

Организация производства – форма, порядок соединения труда с вещественными элементами производства в целях обеспечения выпуска высококачественной продукции, достижения высокой производительности общественного труда, на основе лучшего использования производственных фондов' и трудовых ресурсов. (СЭС).

Научная организация труда (НОТ) – организация труда, основывающаяся на достижениях науки и передовом опыте, систематически внедряемых в трудовую деятельность, позволяющая наилучшим образом соединить технику и людей в процессе труда, обеспечивающая наиболее эффективное использование материальных и трудовых ресурсов, непрерывное повышение производительности, способствующее сохранению здоровья человека, постепенному превращению труда в жизненную необходимость.

НОТ призвана решать три основные взаимосвязанные группы задач: экономические – для обеспечения наиболее рационального использования трудовых и материальных ресурсов, и, тем самым, ускорения темпов роста производительности труда, и повышения эффективности производства; психофизиологические – для обеспечения наиболее благоприятных условий в процессе труда с целью сохранения здоровья и устойчивой работоспособности человека как главной производительной силы общества, обеспечения содержательности и привлекательности труда, повышения его культуры и эстетики; социальные – для воспитания позитивного отношения к труду, создания условий для всестороннего развития личности работников, превращения труда в первую жизненную необходимость.

Разделение труда, дифференциация – это специализация трудовой деятельности, приводящая к выделению и сосуществованию различных ее видов. Общественное разделение труда – это дифференциация в обществе как целом различных социальных функций, выполняемых определенными группами людей, и выделение в связи с этим различных сфер (промышленность, сельское хозяйство, наука, искусство, армия и т. д.), которые, в свою очередь, делятся на более мелкие отрасли. Техническое разделение труда – расчленение труда на ряд частичных функций, операций в пределах предприятия, организации. Общественное и техническое разделение труда находит выражение в его профессиональном разделении. Специализацию производства в пределах страны и между странами называют территориальным и международным разделением труда. Тип разделения труда определяется господствующими производственны-

ми отношениями. Первоначальное разделение труда (половое и возрастное) носит естественный характер. В дальнейшем разделение труда в совокупности с действием других условий (рост имущественного неравенства и др.) приводит к возникновению классов, противоречиям между городом и деревней, между умственным и физическим трудом... (СЭС).

Производственный процесс связан с превращением исходных материалов в готовую продукцию. Обычно различают основные производственные процессы, назначением которых является выпуск продукции для рынка, и вспомогательные (ремонтные, транспортные и т. п.), обеспечивающие нормальное функционирование предприятия. Каждый производственный процесс можно рассматривать с двух сторон: как совокупность изменений, которые претерпевают предметы труда (технологический процесс), и как совокупность действий работников, направленных на целесообразное изменение предметов труда (трудовой процесс).

Технологические процессы классифицируют по следующим основным признакам: источнику энергии (пассивные и активные), степени непрерывности (непрерывные и дискретные) и способу воздействия на предмет труда ( механические – ручные или машинные, аппаратурные).

Трудовые процессы классифицируются по признакам: характеру предмета и продукта труда (вещественно-энергетические, характерные для рабочих, и информационные, характерные для служащих), по функциям (для рабочих – основные и вспомогательные, для служащих –-функции руководителей, специалистов и технических исполнителей), по степени участия человека в воздействии на предмет труда (ручные, машинно-ручные, машинные, автоматизированные), по тяжести труда.

При организации и планировании производства, нормировании и оплате труда, учете затрат производственный процесс делится на операции.

Операция – часть производственного процесса, выполняемая над определенным предметом труда одним рабочим или звеном (бригадой) на одном рабочем месте.

Рабочее место – зона трудовой деятельности одного рабочего или звена (бригады), часть производственного пространства, сфера приложения труда одного работника, звена.

Нормирование труда – вид деятельности по управлению производством, направленный на установление необходимых затрат и результатов труда, а также необходимых соотношений между численностью работников различных групп и количеством единиц оборудования. Выделяют нормы времени, выработки, обслуживания, численности, управляемости, нормы затрат рабочего времени, рабочей силы, материальных ресурсов, энергии и т. д. Основные методы нормирования труда – аналитические, связанные с разделением трудового процесса на элементы, исследованием этих элементов и получением технически и научно обоснованных норм, и суммарные, использующие опыт или статистику и позволяющие получить опытно-статистические нормы. Подробнее о нормировании труда можно прочесть в специальных работах и методических рекомендациях.

Методы исследования трудовых процессов и рабочего времени:

• хронометраж – применяется для анализа приемов труда и определения длительности повторяющихся элементов операции; различают непрерывный, выборочный и цикловой виды хронометража;

• фотография рабочего времени (ФРВ) – используется для установления структуры затрат рабочего времени (затраты времени на все виды работ и перерывов, которые наблюдались в течение определенного отрезка времени); ФРВ по видам наблюдаемых объектов делятся на индивидуальные ФРВ, групповые (в частности, при бригадной форме организации труда), самофотографии, ФРВ оборудования, производственного процесса; методы ФРВ – непосредственные замеры времени, метод моментных наблюдений;

• фотохронометраж – применяется для одновременного установления структуры затрат рабочего времени и длительности отдельных операций.

О методах исследования трудовых элементов говорится еще в главе 5.

Технические средства исследования трудовых процессов и рабочего времени – секундомер, хроноскоп, кино-, телекамеры.

Рабочие места классифицируются по профессиям, числу исполнителей, виду производства, типу производства, степени специализации, уровню механизации, количеству оборудования. Организация рабочих мест включает систему мероприятий по оснащению средствами производства, предметами труда и их размещение в определенном порядке (оснащение, планировка, порядок обслуживания РМ).

Организация обслуживания рабочих мест классифицируется по функциям (производственно-подготовительное, инструментальное, наладочное, контрольное, транспортно-складское, энергетическое, ремонтно-строительное, хозяйственно-бытовое, профилактическое), по степени централизации (централизованное, децентрализованное, смешанное), по форме (стандартное, планово-предупредительное, дежурное). Вид обслуживания зависит от типа производства, характера специализации, номенклатуры производимой продукции и других факторов. Принципы, закладываемые в основу выбора формы обслуживания рабочих мест: функциональность, плановость, комплексность, предупредительность, оперативность, высокое качество и надежность, экономичность.

Разделение и кооперация труда. Общественный труд предполагает общее, частное и единичное разделение труда. На предприятиях имеет место технологическое, функциональное и профессионально-квалификационное разделение труда. Совместный труд требует кооперации: межцеховой, внутрицеховой, внутриучастковой, внутрибригадной.

Наиболее полное проявление кооперация труда находит в бригадной форме организации труда. Бригада – это первичное звено в системе управления и в то же время – первичная ячейка трудового коллектива. Этими особенностями, социально-производственной сущностью бригады определяется специфика организации труда в бригаде. Производственная бригада самостоятельно осуществляет производственный процесс и управление им в своей рабочей зоне, несет коллективную ответственность за результаты своей работы и осуществление возложенных на нее задач. Комплексная бригада организуется из рабочих различных профессий для выполнения комплекса технологически разнородных, но взаимосвязанных работ, охватывающих полный цикл производства продукции или ее законченную часть. Специализированная бригада объединяет, как правило, рабочих одной профессии, занятых на однородных технологических операциях. Комплексные и специализированные бригады могут быть сменными, если все входящие в их состав рабочие работают в одну смену, или сквозными, если в них включены рабочие всех смен. В бригаде обычно присутствует и должен решаться весь комплекс проблем, связанных с групповыми процессами, в том числе проблемы формального руководства и лидерства, совместимости, сотрудничества, выявления, использования и развития индивидуального и группового потенциала и т. п.

СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЕ АСПЕКТЫ МЕНЕДЖМЕНТА

Поскольку управление осуществляется через взаимодействие людей, руководителю в своей деятельности необходимо учитывать законы, определяющие процессы, межличностные взаимоотношения, групповое поведение.

1. Закон неопределенности отклика, или, по-другому, закон зависимости восприятия людьми внешних воздействий от различий их психологических структур.

Разные люди и даже один человек в разное время могут реагировать качественно по-разному на одинаковые воздействия.

Руководитель, отдавая распоряжение работнику, надеется, что оно будет выполнено к определенному сроку и с определенным результатом. Иногда эти надежды оправдываются. Но довольно часто его не удовлетворяет деятельность подчиненного по какому-либо из контролируемых параметров. При этом и у подчиненного, и у руководителя имеются свои, часто диаметрально противоположные объяснения неисполнитсльности. Руководитель может посчитать подчиненного бездельником или неспособным работником. Подчиненный, в свою очередь, может предъявить десятки объективных обстоятельств в оправдание своей недисциплинированности. Мнение руководителя при этом может оказаться ошибочным. Оправдания подчиненного – просто наивными. Ибо первый избрал способ воздействия на работника, не соответствующий его ожиданиям и способностям, второй использовал в качестве средств защиты все способы, только бы не затронули его как личность, не оскорбили бы чувство его собственного достоинства и самоуважения.

2. Закон неадекватности отображения человека человеком.

Его смысл состоит в том, что ни один человек не может постичь другого человека с такой степенью достоверности, которая была бы достаточной для принятия серьезных решений относительно этого человека.

В самом деле, человек – сверхсложная система. Он включен в систему общественных отношений и потому является их выражением и отображением. Человек меняется в соответствии с законом возрастной асинхронности (в любой момент времени взрослый человек определенного календарного возраста может находиться на разных уровнях физиологического, интеллектуального, эмоционального, мотивационного, социального и сексуального развития).

Кроме того, человек осознанно и неосознанно защищается от попыток раскрыть его особенности и возможности. Психологически раскрытая личность может стать игрушкой в руках человека, склонного к манипулированию людьми.

К этому следует добавить, что нередко человек не может дать о себе информацию просто потому, что не знает себя.

С одной стороны, каким бы ни был человек, он обязательно что-либо скрывает о себе, что-нибудь ослабляет, что-либо усиливает, какие-либо сведения о себе отрицает, что-то подменяет, что-то иногда приписывает себе (придумывает), на чем-то делает акценты. Пользуясь подобными защитными приемами, он демонстрирует себя людям не таким, каков он есть на самом деле, а таким, каким бы он хотел, чтобы его видели другие.

С другой стороны, человек – частный случай среди объектов окружающей нас действительности и как таковой может быть познан. Все дело в том, чтобы средства его познания соответствовали степени сложности такого объекта.

В настоящее время уже разработаны научные принципы подхода к человеку как к объекту познания. Важнейшие среди них:

принцип универсальной талантливости («нет людей неспособных, есть люди, занятые не своим делом»);

принцип развития (способности развиваются в результате изменений условий жизни личности и интеллектуально-психологических тренировок);

принцип неисчерпаемости (ни одна оценка человека при его жизни не может считаться окончательной).

3. Закон неадекватности самооценки.

Этот закон можно рассматривать как частный случай предыдущего закона. Когда человек пытается оценить сам себя, ему мешают те же ограничения, что и в случае анализа других людей. Кроме того, ситуация осложняется еще и другим обстоятельством. Психику можно представить в виде осознаваемого (логико-мыслительного) и неосознаваемого (эмоционально-чувственного, интуитивного) компонентов. Соотношение между ними выглядит как между надводной и подводной частями айсберга. Именно по этому принципиальному соображению логический, рассудочный самоанализ является изучением, по сути дела, видимой верхушки айсберга.

4. Закон расщепления смысла управленческой информации.

В общем виде этот закон состоит в том, что управленческая информация (директивы, постановления, приказы, распоряжения, инструкции, указания) имеет объективную (от нас в принципе не зависящую) тенденцию к изменению смысла в процессе движения по ступеням иерархической лестницы управления. Причем изменение этой информации прямо зависит от числа людей, через которых она проходит: чем большее число работников знакомится с этой информацией и передает ее другим людям, тем выше величина отклонения ее смысла от первоначального.

Глубинную основу расщепления смысла информации можно понять, приняв во внимание следующие два обстоятельства.

Во-первых, язык, на котором передастся управленческая информация, является естественным языком, понятийный состав которого характеризуется огромными иносказательными возможностями и, следовательно, возможностями разного толкования одного и того же сообщения.

Во-вторых, люди, воспринимающие и передающие управленческую информацию, различаются по образованию, интеллектуальному развитию, потребностям, физическому или психическому состоянию, что, естественно, может наложить отпечаток на понимание и передачу этой информации.

5. Закон самосохранения.

Ведущим мотивом социального поведения является сохранение личного статуса, личностной состоятельности, собственного достоинства человека.

6. Закон компенсации.

Его суть в том, что при высоком уровне стимулов к данной работе или высоких требованиях среды к человеку нехватка каких-либо способностей для успешного осуществления именно данной деятельности возмещается другими способностями или навыками и умением работать.

Например, слабое развитие профессиональной памяти может быть компенсировано умело поставленной системой внешней памяти: записные книжки, еженедельные календари, диктофоны, организация работы секретарей и помощников, рациональное размещение деловой документации.

Недостаток развития, например способности генерировать идеи, может быть компенсирован организацией совещаний в режиме разделенного времени. Наука управления не исчерпывается описанными выше психологическими законами.

Некоторые руководители учитывают действия законов управления и согласовывают свою деятельность с их требованиями лишь на интуитивном уровне. Но главное состоит в том, что производство как основа жизни и развития общества способно преодолевать не только свои инерционные силы, но и тормозящие действия управляющих систем, которые не соответствуют требованиям законов управления. Но какой ценой? Ценой замедления прогресса, большого материального ущерба, утраты нравственных ценностей.

Более всего способствует созданию команды постепенная и в разумных пределах передача ответственности вниз. Предоставление права подчиненным самостоятельно принимать решения, заниматься самыми актуальными и интересными проблемами, предлагать новшества, значительно облегчает задачу менеджера, а сотрудникам дает чувство сопричастности к управлению фирмой. Текущие вопросы должны решать сами сотрудники после того, как менеджер показал, как это делается. Наделяя работников ответственностью, нельзя не предоставить им соответствующие права. Характерной для многих российских компаний является ограниченность. А порой и отсутствие современной системы мотивации высокоэффективного труда. Большинство работников не стремится проявлять инициативу и творчество в своей деятельности, в полной мере брать на себя ответственность за принимаемые и реализуемые на практике решения. Они не представляют себе необходимость и значение совпадения личных и организационных интересов. Отсюда – объективная необходимость разработки и внедрения современной системы стимулирования деятельности сотрудников. Практика в этой области далека от современных требований. Многие российские фирмы, особенно мелкие и средние, испытывают сегодня немалые затруднения экономического характера, ограничены в ресурсах, и проблема их выживаемости во многом должна решаться за счет резервов, использование которых не требует больших затрат. Одним из подобных резервов является внедрение системы современной мотивации труда.

Оттолкнемся от теоретических подходов. Как известно, за труд полагается вознаграждение, в качестве которого выступает все, что человек считает ценным для себя. Такого рода поощрения подразделяются на внутренние и внешние. К первым относятся самоуважение, удовлетворение от достижения результатов, ощущение содержательности и значимости своего труда, человеческое общение в процессе труда и другие. Для обеспечения такого рода вознаграждений от менеджера требуется точная постановка задач и создание необходимых условий высокопроизводительного труда.

Внешним вознаграждением является то, что предоставляется компанией взамен выполненной работы: заработная плата, премии, служебный рост, символы статуса и престижа, похвалы и признания, разные льготы и поощрения.

Заметим при этом, что стандартные подходы к мотивации, организации стимулирования нередко оказываются неэффективными: стимулы изменяются в зависимости от контингента работников, стоящих перед коллективом задач, его особенностей и др. Главная привлекательность труда – его творческий характер. Поэтому менеджер призван следить, чтобы содержание труда каждого подчиненного постоянно обновлялось. Участие персонала в планировании при прямой зависимости заработка от финансовых результатов деятельности компании также является важным элементом мотивации.

Каждый работник компании – личность. Человек живет, работая и в процессе труда он реализует себя как личность. Для менеджера важно не столько его стимулировать, сколько правильно оценить значение его труда. Учет заслуг, благодарность за выполненную работу усиливают стимулы к труду. Мотиваторами служат не только различные премии, памятные подарки и др. Характер вознаграждения труда зависит от его количества и качества, а также от удовлетворения пожеланий и надежд самого сотрудника. Один из наиболее действенных мотивов творческого труда – продвижение по службе. Большое значение имеет и возможность приобрести акции предприятия, что создает для сотрудника впечатление совладельца.

Характер и размер вознаграждения выступает его ценой и одновременно ценой заслуги. Современный менеджер постоянно отмечает ценность работника для коллектива. При этом подчеркивается не столько наличие у него большого потенциала, сколько достигнутые результаты. Поскольку всеобщая тяга к справедливости характерна для нашего времени, в оценках труда каждого работника, его вклада в общий успех менеджер должен быть максимально объективен, опираться не на общие впечатления, а на конкретные точные показатели и данные, воспитывая в своих работниках чувство сопричастности к делам коллектива. Разработка системы стимулирования в России с учетом специфики трудовых отношений и менталитета работников – один из наиболее важных резервов эффективности управления компанией. Поэтому материальные факторы далеко не всегда выходят на передний план и не могут служить единственной формой вознаграждения за труд.

Хорошо подобранный трудовой коллектив компании должен представлять команду единомышленников и партнеров, способных осознавать и реализовывать замыслы руководства. Инновационный характер деятельности современной компании, приоритетность вопросов качества и услуг изменяют требования к работнику, повышают значимость творческого отношения к труду и высокого профессионализма. Это уже привело к существенным изменениям в принципах, методах и социально-психологических вопросах управления персоналом.

ОРГАНИЗАЦИЯ ОБУЧЕНИЯ И ПЕРЕОБУЧЕНИЯ КАДРОВ

Важность непрерывного образования подтверждают следующие основные факторы:

• внедрение новой техники, технологии, производство современных товаров, рост коммуникационных возможностей создают условия для ликвидации или изменения некоторых видов работ. В связи с этим необходимая квалификация не может быть гарантирована базовым образованием;

• мир превращается в рынок без границ с высоким уровнем конкуренции между странами. Страны, имеющие современную систему инженерного труда и программы непрерывного образования, лидируют в условиях этой конкуренции. Они имеют возможность в кратчайшие сроки ответить на любой "вызов" повышением производительности инженерного труда;

• изменения во всех областях жизни – главный элемент современности. Непрерывные и быстрые изменения в технологии и информатике требуют непрерывного обучения персонала;

• для фирмы более эффективно и экономично повышение отдачи от уже работающих сотрудников на основе их непрерывного обучения, чем привлечение новых работников.

Цели и направления обучения

Цели обучения с точек зрения работодателя и самого специалиста существенно отличаются.

Точка зрения работодателя. Немецкие специалисты В. Бартц и X. Шайбл считают, что с позиции работодателя целями непрерывного обучения являются:

• организация и формирование персонала управления;

• овладение умением определять, понимать и решать проблемы;

• воспроизводство персонала;

• интеграция персонала;

• гибкое формирование персонала;

• адаптация;

• внедрение нововведений.

Точка зрения наемного работника. Бартц и Шайбл определяют следующие цели непрерывного образования:

• поддержание на соответствующем уровне и повышение профессиональной квалификации;

• приобретение профессиональных знаний вне сферы профессиональной деятельности;

• приобретение профессиональных знаний о поставщиках и потребителях продукции, банках и других организациях, влияющих на работу фирмы;

• развитие способностей в области планирования и организации производства.

Мотивацией непрерывного обучения в американских компаниях является связь между результатами производственной деятельности каждого работника и предоставлением ему возможности для обучения: ценность сотрудника фирмы определяет количество средств, выделяемых для повышения его квалификации.

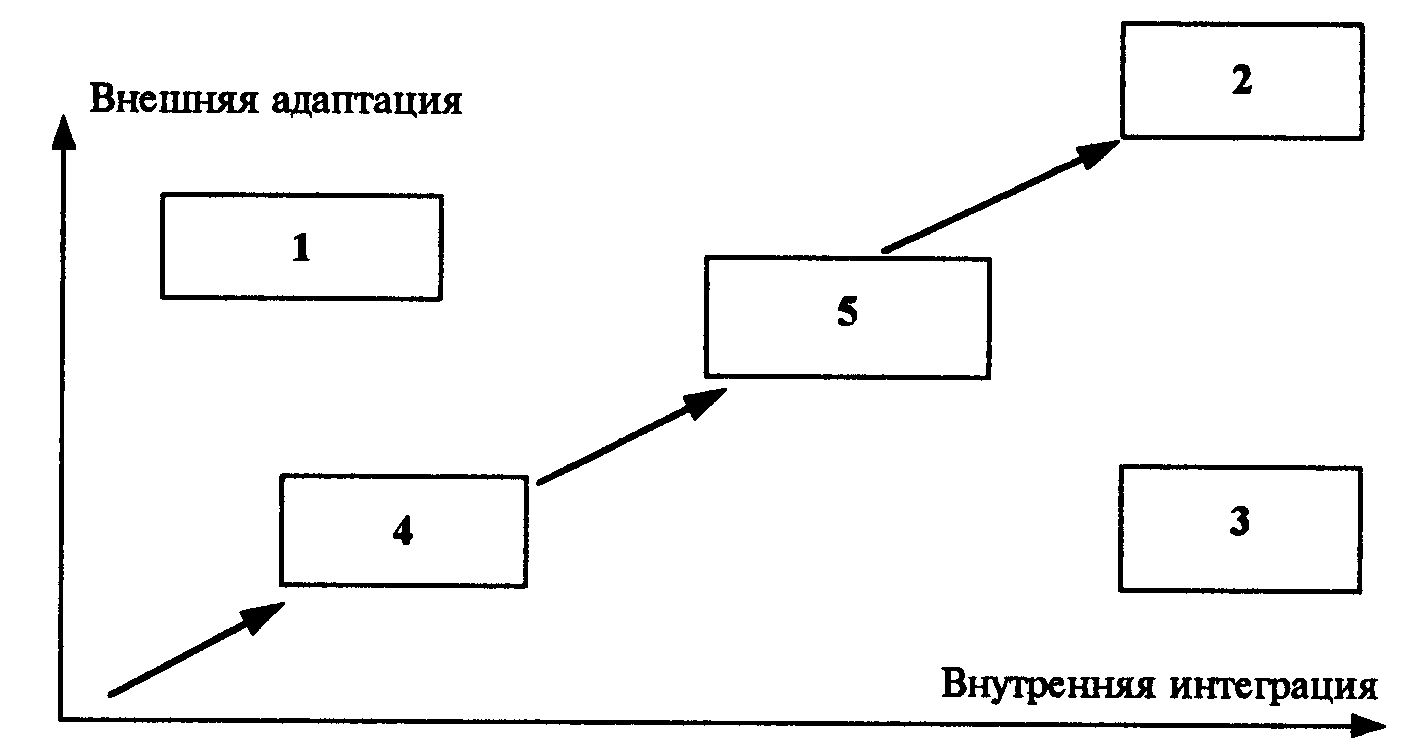

Обучение уже сложившегося профессионала, работающего в организации, важно в первую очередь для самой организации. Для успешного функционирования необходимо, чтобы руководство осуществляло деятельность в двух основных направлениях – внешняя адаптация и внутренняя интеграция:

С точки зрения направлений в обучении можно выделить пять основных ситуаций:

-

Ситуация

Конкретизация потребности в обучении

Метод обучения

1.

Специализированные программы обучения (тренинга продаж, переговоров, креативности)

Методы поведенческого тренинга

2.

Программы командообразования

Активная групповая и межгрупповая деятельность с последующей рефлексией группового процесса. Деловые и ролевые игры, анализ проблем организации

3.

Развитие межличностной и внутрифирменной коммуникации, формирование навыков преодоления конфликтов

Тренинг сензитивности, ролевые игры, имитационные деловые игры, стажировки, проектирование корпоративной культуры

4.

Управленческая подготовка

Лекции, семинары, практические занятия, учебные деловые игры

5.

Подготовка к организационным инновациям

Организационно-мыслительные игры, разработка проектов, анализ ситуаций организации

Оценка потребности в обучении. Планирование программ подготовки – составная часть общего планирования трудовых ресурсов наряду с расчетом потребности в персонале, составлением планов набора, планированием карьеры.

В целях определения потребности в обучении и планировании образования целесообразно:

• использовать результаты оценки труда и персонала, выявляющие проблемы, с которыми сталкиваются работники;

• анализировать план технического обновления;

• оценивать специфику общих программ подготовки, которую проходят студенты колледжей и университетов, приходящих на работу в организацию;

• диагностировать средний уровень подготовленности новых сотрудников.

Обучение персонала управления

Выпускники колледжей, нанимаемые фирмами США, проходят серьезнейшую программу профессиональной адаптации к требованиям производства. Она включает следующие стадии:

• набор работников – выпускник нанимается в компанию;

• обучение перед началом работы – выпускник обеспечивается соответствующей информацией перед прибытием к месту работы;

• ориентацию – нанятый на работу представляется коллективу;

• обучающую подготовку – в ее процессе выпускник изучает особенности работы в компании;

• адаптацию – выпускник адаптируется к условиям труда;

• назначение – принятый на работу получает свою первую постоянную должность;

• оценку – оценивается весь процесс вхождения в должность.

Вся эта сложная система, сроки действия которой составляют до 18 месяцев, направлена на то, чтобы добиться максимального соответствия подготовки работников своим местам в фирмах. Наибольшее внимание уделяется обучающей подготовке, в ходе которой молодой специалист посещает семинары, на которых детально изучает особенности производственного процесса на предприятиях фирмы.

Тренинг профессиональных навыков используется для:

• пополнения недостающих знаний;

• исправления недостатков в выполнении работником должностных обязанностей;

• доведения до автоматизма навыков работы в кризисных ситуациях;

• закрепления навыков работы при исполнении особо важных для фирмы функций (обслуживание клиентов, качество продукции).

Исследователи выделяют две основные современные модели подготовки рабочих кадров.

1. Обучение без отрыва от работы. Теоретический курс в профессионально-технической школе и практическая подготовка на предприятии.

2. Обучение с отрывом от работы в специализированных профессионально-технических учебных заведениях и центрах подготовки кадров.

Затраты на обучение и определение эффективности обучения

В 80-х гг. расходы на внутрифирменную подготовку кадров составили:

"IBM" – 750 млн. долл. (5% затрат на оплату труда), "Дженерал электрик" – 260 млн. долл. (2%), "Ксерокс" – 257 млн. долл. (4%), "Текас инструменте" – 45 млн. долл. (3,5%), "Моторолла" – 42 млн. долл. (2,6%). Суммы даны без учета зарплаты работников, проходивших обучение, если их учесть, суммы почти удвоятся.

В среднем по программам подготовки фирмы США тратят 263 долл. на одного работника. В целом затраты на внутрифирменное обучение вполне сопоставимы с затратами на государственные и частные школы (среднее и высшее образование) – примерно 350 млрд. долл.

Уже с 70-х годов большинство руководителей американских корпораций стали рассматривать затраты на обучение как прибыльные капиталовложения, а отделы развития персонала и внутрифирменные учебные центры – как подразделения, участвующие в создании прибыли.

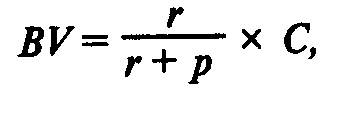

Один из вариантов оценки эффективности может быть основан на теории человеческого капитала, в соответствии с которой знания и квалификация наемных работников рассматриваются как принадлежащий им и приносящий доход капитал, а затраты времени и средств на приобретение этих знаний и навыков – инвестиции в него.

Можно выделить следующие характеристики основного капитала:

• цена приобретения;

• восстановительная стоимость;

• балансовая стоимость.

Цена приобретения – это сумма расходов на набор рабочей силы, ознакомление ее с производством и первоначальное обучение.

Восстановительная стоимость устанавливается для каждой группы сотрудников и выражает стоимость набора и обучения работника каждой профессиональной группы в текущих ценах.

Балансовая стоимость BV рассчитывается по формуле:

где r – предполагаемый срок занятости;

р – число отработанных лет;

С – восстановительная стоимость.

В балансе показывается общая сумма вложений в трудовые ресурсы на начало планового периода (затраты на выбор и обучение), указывается объем произведенных в течение отчетного периода инвестиций, подсчитывается величина потерь вследствие увольнений, устаревания знаний и квалификации и выводится стоимость на конец рассматриваемого периода.

Исследователи утверждают, что сейчас более высокий экономический эффект от вложений в развитие персонала, чем от вложений в средства производства. Подсчеты показывают, что 1 долл., вложенный в развитие персонала, приносит от 3 до 8 долл. дохода.

По мнению главного экономиста Американского общества содействия обучению и развитию, в 90-е гг. XX столетия рост экономики за счет повышения обученности работников составит 2,1%, за счет роста населения – 0,4%, за счет увеличения капитала – 0,5%.

Этапы организации обучения

Система подготовки может быть эффективной только в том случае, если будет проанализировано существующее положение, оценена перспектива и сформирован образ желаемого будущего, спрогнозированы изменения, подготовлены проекты изменения, определены сроки и затраты.

Сопоставительный анализ традиционного и интегрированного обучения дает следующая таблица:

|

Параметры |

Традиционное обучение внутри предприятия |

Обучение, совмещенное с организационным развитием |

|

Объект |

Отдельный руководитель |

Группы, межгрупповые связи, руководитель и группа |

|

Содержание |

Основы управленческих знаний и навыков |

Коммуникативные навыки, умения разрешать проблемы |

|

Обучающиеся |

Руководители младшего и среднего звена |

Все руководители вплоть до высшего звена |

|

Учебный процесс |

Основан на информации и рационализации |

Основан на информации, рационализации, коммуникации и эмоциях |

|

Стиль обучения |

Исходит из предметов и особенностей преподавателей |

Исходит из особенностей участников, их опыта, проблем, отношений и умений консультантов |

|

Цели обучения Форма проведения |

Рациональность и эффективность Местные семинары, курсы |

Приспособление, изменение, информирование Свободный выбор форм в зависимости от необходимости и ситуации |

|

Ответственность за проведение |

Преподаватели, организаторы |

Участники |

|

Стабильность программы |

Стабильная |

Гибкая программа, адаптированная к ситуации |

|

Концепция обучения |

Адаптация руководителей к нуждам предприятия |

Одновременно изменить руководителей и организацию |

|

Участие в подготовке учебных в других программ |

Участники не включены в составление учебных программ |

Руководители принимают участие в составлении программ изменения предприятия |

|

Направленность |

Ориентация на знания, которые могут пригодиться в будущем |

Ориентация на конкретное изменение |

|

Активность участников |

Как правило, мало активны |

Как правило, очень активны |

1. Для поддержания работоспособности персонала мененджер должен проводить регулярный мониторинг ситуации в организации. Для этого важно разработать системы оценки эффективности труда, аттестации.

2. Для обеспечения потребности в кадрах, особенно в ситуации закрытой кадровой политики, важно продвигать уже работающий персонал – что создает совершенно особое, патриотическое отношение к организации.

3. Процедуры планирования карьеры, обучения персонала помогают и организации, и персоналу спрогнозировать удовлетворение как организационных, так и индивидуальных целей профессионального и должностного роста.

4. Для удержания благоприятной рабочей ситуации в организации важно правильно работать с конфликтной ситуацией.

Связь изменений в системе управления «человеческими ресурсами» с изменениями внешней и внутренней среды компании

Говоря о создании профессиональной команды работников, следует обратить особое внимание также на последовательное внедрение нововведений в организационные структуры компаний, что существенно меняет ориентиры и акценты в управлении ею. Еще недавно управление в компаниях строилось по принципу вертикали, что способствовало оптимальному использованию труда узкоспециальных работников, когда у каждого их них были строго регламентированные обязанности. Менеджеры, принимающие кардинальные решения, размещались на самом верху пирамиды иерархии. Обеспечивая четкость и стабильность управления, подобное построение затрудняло осознание служащими основных целей компании, не удавалось достаточно точно определить размер личного трудового вклада каждого из них. Успех дела полностью зависел от степени взаимодействия отдельных подразделений.

Ужесточение конкуренции на мировых ранках и ускорение НТП изменили ситуацию. Специалисты по стратегии развития компаний занялись поиском новых путей. Нужно было изменить психологический настрой большинства работников, стремившихся прежде всего сделать личную карьеру. В новой обстановке стало необязательным концентрировать внимание каждого сотрудника на своих обязанностях, но акцент был перенесен на бизнес компании как единой системы, не имеющей строгого разграничения обязанностей между службами. Появилась потребность в специалистах по слому бюрократических структур, способных бросить вызов старому и по-иному взглянуть на существующий порядок.

Уже в настоящее время многие компании перешли к организации новых структур. В них упразднен ряд уровней управления, а оставшиеся сотрудники наделены большей ответственностью. Тем не менее главный недостаток – вертикальная иерархическая структура, при которой сотрудники боятся руководителя, стараясь в первую очередь угодить ему, а потом уже – потребителю, в большинстве фирм сохраняется.

Сокращения штата фирмы оказалось недостаточно для кардинальной перестройки ее деятельности. Поэтому передовые компании отказываются от прежней организационной модели, переходя на горизонтальную. Главная ее черта – более плоское горизонтальное построение, которое намного эффективнее чем вертикальное. Новая концепция предполагает полный отказ от иерархии и обособления функциональных и штабных звеньев. Горизонтальная компания является системой, в которой несколько менеджеров высшего уровня распоряжаются финансами и трудовыми ресурсами всей компании. Ее служащие работают совместно в специально созданных временных группах по решению кардинальных вопросов. Такая организационная структура имеет всего три или четыре промежуточных уровня управления, осуществляющих руководство конкретными процессами. При этом вся деятельность компании подвергается глубоким изменениям. Структура ее формируется в целях ускоренного развития базовых процессов. Автономные рабочие группы становятся основными звеньями организации. Наиболее существенной задачей каждого из них выступает обеспечение полного удовлетворения потребностей потребителей. Сотрудники таких групп вознаграждаются не только в соответствии с личным вкладом в общее дело, но и за свой профессиональный рост, а также по результатам работы группы в целом.

Для большинства компаний переход на новую организационную структуру ведет к трансформации и всей корпоративной культуры, что отвечает требованиям времени. Столь радикальные перемены способствуют росту производительности труда.

В отличие от вертикальной, горизонтальный структура помогает не только избежать нерациональных затрат, но и содействует мобилизации всех ресурсов компании, позволяет быстрее приспособиться к постоянно изменяющимся требованиям рынка.

Некоторые фирмы, едва появившись на свет, сразу стремятся сформировать горизонтальную структуру. В их числе и Astra/Merck Group – компания, поставляющая на американский рынок противоязвенные препараты и средства для снижения кровяного давления по лицензии шведской фирмы Astra. В этой компании организованы группы, регулирующие все основные процессы – от разработки медикаментов до их сбыта. Традиционная структура, базирующаяся на принципах функционального деления вряд ли смогла бы обеспечить достижение поставленной цели – стать гибкой быстрореагирующей и ориентированной на запросы потребителя компанией.

В России тоже постепенно отходят от традиционных методов организационных построений. Так, одна из торговых фирм провела перестройку организации труда и иерархической структуры. Система управления, состоявшая ранее из нескольких уровней, стала более плоской. Теперь в ней работает группа людей, которые осуществляют весь комплекс работ по обслуживанию клиентов и другие операции. Сотрудники уже оценили реальные достижения работы по-новому и материально заинтересованы в оптимальных результатах труда. В их руках находится решение некоторых вопросов по распределению доли прибыли. Люди заинтересованы в максимальном удовлетворении пожеланий клиентов, так как это прямо отражается на получаемой фирмой прибыли. Кроме того, работники теперь работают в «одной упряжке», когда оценивается работа всего коллектива, и в то же время, учитывается вклад каждого в конечный результат. Во главе стоит главный менеджер, который организует и контролирует работу фирмы, а также занимается перспективным планированием деятельности, одновременно с работой в других подразделениях компании. Это позволяет ему координировать всю деятельность данной фирмы в рамках ее стратегических целей.

Процесс перестройки иерархической структуры был здесь достаточно болезненным и сложным. Приходилось менять психологию сотрудников, привыкших работать в строго фиксированных рамках и стремящихся получать твердую зарплата, независимо от результатов деятельность фирмы. Из-за отсутствия опыта приходилось разрабатывать и вводить новую структуру, по ходу работы изменяя обязанности сотрудников и связи между ними, включая новые идеи и проверяя их на практике. В первое время на менеджеров, проводивших перестройку, легла колоссальная нагрузка, поскольку приходилось не только думать, как и что изменять, но и обеспечивать всю текущую работу компании в условиях разрушения старой организационной структуры и создания новой. Работа велась индивидуально с каждым сотрудником. Но по мере налаживания всего механизма эта нагрузка сократилась до нормальной.

В результате новых организационных преобразований резко вырос оборот фирмы при неизменной пока ценовой политике и соответственно увеличилась прибыль. Сотрудники привыкают работать совместно, осознают выгоды новой оплаты труда, усиливается заинтересованность каждого в своих и общих результатах труда. Улучшилась работа внутри фирмы, большее внимание уделяется качеству обслуживания клиентов. Следовательно, и в наших условиях реально успешно применять зарубежный опыт по трансформации иерархической структуры компании, позволяющий повысить эффективность работы и улучшающий позиции в конкурентной борьбе, которая становится в России все сильнее.

Осуществление инновационных подходов в формировании организационных структур фирмы должны получить в бизнес-плане должное отражение. Это же в полной мере относится к внедрению корпоративной культуры.

Становится все более очевидным возрождение в современных условиях роли корпоративной культуры в бизнесе. Это – ключевая переменная системы инновационного управления трудом, объединяющая усилия персонала в достижении корпоративных целей. Корпоративная культура – это совокупность ценностей и убеждений, разделяемых работниками фирмы, которые предопределяют нормы их поведения и характер жизнедеятельности организации.

Известные успехи зарубежных компаний в решении задач повышения производительности и качества труда, развитии передовой технологии и освоении новых видов продукции в значительной мере обеспечиваются действенным механизмом управления человеческими ресурсами. Современные формы и методы управления персоналом, особенно в крупных фирмах наукоемких производств – существенный фактор дальнейшего развития НТП.

Эффективность внутрифирменных механизмов управления непосредственно обусловлена тем, что менеджмент активно приспосабливается к изменениям в технике, технологии, рабочей силе, учитывает тенденцию повышения роли личностного фактора в управлении производством. Конкретные формы и методы управления направлены на усиление эффективности использования наемного труда – рабочих, служащих, ученых, ИТР, специалистов, самих управляющих. Сейчас индивидуальный работник используется в наиболее полной степени с точки зрения его творческого потенциала. Рельефно проявляется стремление комплексной эксплуатации физических, организаторских, эмоциональных способностей, организаторских и исполнительских качеств современных работников.

Ускорение технической модернизации и ориентации на трудосберегающие технологии, а также интеллектуализация производства потребовали новых форм организации труда. Обострились противоречия между разными группами персонала (по возрасту, образованию, месту в компании). Сложнее стал механизм мотивации В результате повысилась ценность принимаемых по кадровым вопросам решений. Все это неизбежно ведет к изменению традиционных средств воздействия на личностный фактор. Становятся все более значительными усилия по сглаживанию и преодолению негативных процессов в сфере управления трудом. Конкретные поиски менеджмента сосредоточились на дальнейшей дифференциации различных видов труда, групп работников и, соответственно, расширения круга инструментов организации и стимулирования с одной стороны, и на попытках реализации комплексного подхода к человеческому потенциалу в кадровой работе, а также внедрения форм перспективного развития персонала в соответствии с философией компании. Из всех многочисленных приемов управления персоналом особенно ярко выделяются области активности менеджмента на уровне трудового процесса. Это обеспечение твердой технологической и производственной дисциплины, стимулирование не только исполнительской, но творческой и организаторской деятельности персонала, интеграция усилий работников и совершенствование формы кооперации их труда.

Высокий уровень трудовой и производственной дисциплины – необходимое условие для внедрения прогрессивных организационно-технологических систем.

Главная цель корпоративной культуры ~ это обеспечение прибыльности предприятий за счет совершенствование управления персоналом в целях налаживания лояльного отношения сотрудников к руководству и принимаемым ими решениям, что приводит к максимизации эффективности производственного менеджмента и деятельности предприятия в целом.

В рамках корпоративной культуры для многих компаний характерно:

• выдвижение культуры как системы общих ценностей персонала в центр управленческого воздействия. Поиск «мягких» составляющих развития организации (нормативных принципов поведения, гибких установок, синтетических ценностей) свидетельствует о том, что при возросшем динамизме и неопределенности внешних условий традиционные «жесткие» инструменты (оргструктуры, планы, бюджеты) уже не обеспечивает для повышения эффективности бизнеса;

• обособленные проблемы организационной культуры предприятий свидетельствует о вызревании связанных с ней противоречий. Сегодня широко признаются сложность и дифференцированность организационных субкультур, в том числе в различных отделениях и филиалах, в разных странах.

Корпоративная культура, контролируемая руководством, лучше всего подходит для отражения в сознании работников процессов делегирования собственности и необходимости совместных усилий. В создании корпоративной культуры менеджеры видят сегодня этический ресурс дальнейшего развития, объединения новаторского потенциала широких групп трудящихся. Убеждение персонала в том, что предприятие соединяет работу с его жизненными ценностями, выполняет важную функцию менеджмента – не только отражать реальные процессы жизнедеятельности работников, но и одновременно навязать им свое видение трудовых отношений в фирме.

Культура фирмы призвана ориентировать коллектив на долговременные цели. Инструменты для этого – продвижение кадров внутри компании, делегирование полномочий и ответственности, поощрение «чемпионов идей» и другие. В отличие от разрозненного характера культурных ориентиров прежней практики новизна современных подходов – в попытках комплексного использования арсенала идеологического воздействия на персонал.

Обращает на себя внимание активное привнесение во внутрифирменную практику пропагандистских инструментов и механизмов поддержания идейно-политических установок, морально-этических ценностей и жизненных ориентиров работников. Пропаганда, как известно, наиболее эффективна при продолжительном воздействии и в тех условиях, когда создана благоприятная обстановка для ее восприятия. Эту функцию и выполняет корпоративная культура, формируемая высшим руководством компании или под его непосредственным контролем. Менеджмент акцентирует внимание на чувстве общности, причастности к современному совместному делу, последовательно создает образ компании, нередко более «реальный», чем сама действительность. Управление этим процессом опирается на: четко сформулированные цели компании, ее фундаментальные принципы, стратегические программы развития.

Поддержка предпринимательства, свобода на рабочем месте для осуществления новаторских идей означают, что внутрифирменная политика, практическая деятельность и организационная культура должны обеспечить взаимное доверие и сотрудничество в фирме. Пропагандируется приверженность к бескомпромиссной честности, прямоте, высоким этическим стандартам в организации. Это обеспечивает дух солидарности и чувство причастности работников к корпоративной семье.

Большое внимание уделяется развитию профессионального и творческого потенциала работников, формирования предпринимательской этики, поддержанию высокой ответственности за качество продукции, работ и услуг и судьбу компании в целом. Службы управления человеческим потенциалом руководствуются здесь следующими принципами:

• подчеркивать уважение к индивидуальности и ценности каждого человека путем поощрения высокой производительности труда в доброжелательной и стимулирующей деловую активность манере;

• формировать и сохранять доверительные отношения и уважение работников друг к другу;

• нести ответственность за обучение и повышение профессионализма персонала;

• поощрять каждого, одновременно поддерживая свободную творческую деятельность;

• стимулировать принятие на себя ответственности в сложных ситуациях;

• предоставлять каждому работнику возможности для реализации его индивидуальных способностей;

• лучше расставлять кадры;

• повышать ответственность за развитие трудового потенциала персонала;

• обеспечивать справедливую оплату труда;

• оценивать результаты работы по достижению поставленных целей.

Особенности формирования кадров в РФ в условиях перехода к рынку

Для предприятия любой формы собственности и любых масштабов хозяйственной деятельности существенно управление хозяйственной деятельностью, определение стратегии, а так же планирование. В настоящее время руководители российских предприятий вынуждены принимать хозяйственные решения в условиях неопределенности последствий таких решений, к тому же при недостатке экономических, коммерческих знаний и практического опыта работы в новых условиях.

Многие хозяйственные зоны, в которых работают предприятия, характеризуются повышенным риском, т.к. нет достаточного знания о поведении потребителей, позиции конкурентов, о правильном выборе партнеров, нет надежных источников получения коммерческой и иной информации. Кроме того у российских менеджеров нет опыта в управлении фирмами в рыночных условиях. В сбытовой деятельности предприятий России существует множество проблем. Руководители предприятий, производящих конечную или промежуточную продукцию, чувствуют ограничения со стороны платежеспособного спроса населения и предприятий-потребителей. Вопрос сбыта вошел в сферу непосредственного контроля руководства предприятий. Как правило, госпредприятия не имели и не имеют квалифицированных работников службы сбыта. Сейчас почти все предприятий осознали важность сбытовой программы. Большинству из них приходится решать тактические вопросы, т.к. многие уже столкнулись с проблемой затоваривания складов своей продукцией и резкого падения спроса на нее. Осталась неясна стратегия сбыта продукции на рынке. Пытаясь менять ассортимент, многие предприятия, производившие продукты производственного назначения, начинают переходить на потребительские товары. Если же выпускается продукция производственного назначения, то в некоторых случаях предприятия развивают и подразделения, потребляющие эту продукцию. Перестраивая ассортимент, предприятия стали заранее прогнозировать сбыт и находить потребителей своей продукции.

Руководители при выборе потребителей учитывают: непосредственный контакт, связь с конечным потребителем, платежеспособность заказчика. Весьма актуальным для предприятия стал поиск новых потребителей, освоение новых рынков (часть руководителей ищет новых потребителей самостоятельно).

Также замечено новое явление – взаимоотношения предприятий с новыми коммерческими структурами, которые часто занимаются реализацией части продукции предприятия, а остальная часть сбывается по старым каналам. К тому же предприятие может обратиться к фирме по всем сложным вопросам обеспечения производства. Одной из тактик обеспечения сбыта продукции в современной российской действительности, в условиях, когда внутренний платежеспособный спрос на продукцию ограничен, стал выход на международный рынок. Однако это возможно только для предприятий с высоким уровнем технологии производства, обеспечивающим конкурентоспособность их товаров.

Таким образом, менеджмент и стратегическое управление деятельности предприятия необходимы в любой сфере хозяйственной деятельности. Вместе с тем, здесь еще имеется множество проблем и существенных недостатков, требующих скорейшего разрешения, что, в свою очередь, позволит российской экономике достичь стабилизации и поступательного развития.

Трансформация управления персоналом направлена, в первую очередь, на реализацию политики мотивации, которая нацелена на расширение сотрудничества персонала с администрацией для достижения общих целей. Это побуждает работников к развитию своих способностей, интенсивному, продуктивному и творческому труду. Должны быть найдены и внедрены мощные стимулы, побуждающие сотрудников искать новое, экспериментировать, стремиться к самостоятельному творчеству. Подобные стимулы важны во всех сферах жизни коллектива: материальной, морально-психологической, организационной. Сотрудник, стремящийся найти и предложить нечто полезное для фирмы или отдела, обязательно должен поощряться материально, продвижением по службе, возможностью повышения квалификации и др. Тогда в сознании и образе действий коллектива экспериментатор будет восприниматься положительно, вызывать уважение и стремление подражать.

Как показывает практика российских фирм, многое в материальном стимулировании можно изменить в лучшую сторону. Обычно материальные стимулы имеют стабильную часть и переменную. В последнюю входят премии за высокие результаты работы подразделения, за работу конкретного сотрудника, надбавки за профессиональный рост, знание и применение в работе иностранных языков, способность использовать возможности компьютера, поощрение за осуществление инициативных проектов, надбавки за разработку и внедрение новых направлений деятельности, за совместительство и др.

Эффективным показало себя на практике внедрение индивидуально начисляемой и гибко изменяемой в установленных фирмой пределах заработной платы в зависимости от реально достигнутых результатов. Некоторые компании готовы к использованию в своей практике участия работников в распределении полученной прибыли с учетом вклада каждого. Размеры материального вознаграждения не должны быть для коллектива тайной, чтобы все сотрудники могли убедиться, что эффективный труд, инициатива, стремление работника принести пользу всемерно поощряется руководством.

Лучше всего стимулирует сотрудников к эффективной трудовой деятельности справедливая оценка руководством качества их работы. Но если это сделано с большим запозданием, если труд всех оплачивается одинаково, не учитываются индивидуальные достижения сотрудников, то успеха ждать бесполезно, равно как и от одновременного повышения зарплаты всем и в равной мере. Каждому предприятию в соответствии с его особенностями, возможностями и традициями необходимы разработка, внедрение и постоянное совершенствование системы стимулов, в полной мере обеспечивающей интересы сотрудников, и фирмы в целом. При этом дело не только и не столько в материальном поощрении, в его объеме. Еще более значимым и эффективным может оказаться нематериальное стимулирование.

Арсенал мер нематериального стимулирования достаточно обширен. Многие работники воспринимают в качестве стимулов похвалы в их адрес со стороны руководства на собрании коллектива, благодарности с занесением в трудовую книжку и другие аналогичные меры. Для многих знакомы меры негативного стимулирования как материальные, так и нематериальные (выговоры, переводы, лишения премий и др.). Эти меры во многом устарели. Гораздо более эффективно, например, развитие и качественное совершенствование процесса привлечения сотрудников к управлению предприятием. С сотрудников советуются, его привлекают к процессам анализа, планирования, прогнозирования, разработки стратегии и тактики, организации и контроля работы компании. Осознав и прочувствовав свою причастность к работе фирмы и свою значимость, сотрудник способен совершенно иначе организовать свой труд, увеличив его отдачу.

Перестройка мотивации коллектива позволит форсировать процесс инноваций, поможет улучшить положение фирмы на рынке, более эффективно задействовать возможности сотрудников, выступающих в качестве сплоченной команды единомышленников. В этом случае способность фирмы устоять перед неблагоприятным воздействием изменений внешней среды многократно возрастает. Естественно, что все охарактеризованные выше факторы получают в бизнес-плане свое рельефное отражение.

заключение

Во многих российских фирмах наблюдаются в последнее время положительные тенденции в менеджменте – деятельность их трансформируется применительно к изменениям внешней среды. Все более характерной становится адекватная реакция на изменения конъюнктуры рынка, осваиваются новые направления и инструменты бизнеса. В большинстве предприятий неуклонно улучшаются стиль и приемы управления, внедряются более совершенные методы работы с персоналом, повышается уровень кадровой политики. Вместе с тем, практика выдвигает ряд серьезных проблем в данной области. В большинстве наших компаний у работников отсутствует фундаментальная мотивация для эффективной деятельности, они не принимают на себя всю полноту ответственности за принятие и реализацию управленческих решений, не отождествляют себя с компанией, не понимают объективную необходимость достижения единства личных интересов и интересов фирмы. Многим сотрудникам не хватает профессиональных знаний и нет желания их получить. Они не способны оценивать последствия принимаемых решений, не в состоянии адекватно реагировать на меняющиеся обстоятельства.

Немало специалистов ориентируются больше на практику других фирм, нежели на собственный анализ ситуации на рынке. Это может нанести огромный ущерб фирме из-за характерных для России быстрых изменений макроэкономической среды. В организации работы компаний также имеется много пробелов, например, нет налаженного взаимодействия между подразделениями. Связи между отделами осуществляются, как правило, через руководство фирмы. Работники, не имеющие постоянной интеллектуальной и информационной помощи коллег из других подразделений, сознают себя только представителями коллектива отдельного звена, а не частью компании в целом. Из-за этого в их работе отражаются узкие интересы коллектива подразделения, а не стратегические интересы компании. При таком положении руководителю приходится всю основную работу, особенно в стратегическом плане, брать на себя, сосредотачиваться на организации, координации о контроле, планировании, стимулировании труда.

Создание команды – дело сложное и кропотливое. При ее формировании в полной мере должны быть учтены следующие требования:

• каждый участник команды обязан во всей полноте осознать цель, поставленную перед коллективом; оптимально. Когда в формировании цели участвует вся команда;

• команда функционирует как единый организм, причем ответственность за результаты также носит коллективный, а не индивидуальный характер;

• любой участник команды должен постоянно совершенствовать свою квалификацию, чтобы обладать универсальными в своей сфере знаниями, трудовыми навыками. Это позволяет эффективно и творчески работать в пределах закрепленного за ним участка работы и на месте любого другого члена команды. Он должен быть способен в любое время «подставить плечо» нуждающемуся в нем члену коллектива, постоянно взаимодействовать с другими его представителями. В то же время команда не может диктовать состоящим в ней партнерам свою волю – каждый сохраняет собственную самостоятельность;

• все члены команды имеют равные права в ее работе, планируют свою личную трудовую деятельность и деятельность всего коллектива, участвуют в формировании плана работы каждого члена команды;

• как в любом коллективе обязанности каждого участника команды уточняются, но достаточно гибко. В процессе выполнения плановых заданий распределение функций, как правило, постоянно меняется;

• подбор участников командного коллектива осуществляется, в первую очередь, по психологической совместимости;

• управление командой осуществляется коллективно. За руководителем закрепляется функция координации и представления ее интересов во внешней сфере.

Практика показывает, что оптимально, когда действует целый ряд таких команд. Именно в подобном качестве призваны функционировать фирма в целом, ее правление, коллектив каждого подразделения. Создание эффективно действующей команды обычно начинается с образования временных групп работников для выполнения конкретных заданий, имеющих поисковый характер, формирования новых служб. Такой коллектив включает в себя специалистов из разных подразделений. Участие в этом коллективе расценивается как основная нагрузка на каждого специалиста. При этом важнейшие функции по месту главной его деятельности с работника снимаются. Вместе с тем он не теряет связь со своим подразделением. Все члены рабочей группы принимают самой живое участие в создании новой службы, помогают подбирать работников, консультируют, разрабатывают концепцию деятельности, то есть действуют как отдельное подразделение. На этой основе формируется ядро команды, выявляется ее лидер, вырабатывается стратегия деятельности.

Очень существенно, что вновь созданный коллектив с самого начала располагает немалым опытом, его участники хорошо представляют специфику, конкретные условия работы. Любая инновация является задачей комплексной. Ее удается решить быстрее и качественнее за счет взаимодействия коллектива нового образования с остальными управлениями и отделами. Созданная команда способна оперативно и эффективно реагировать на любые изменения и проблемы. Менеджер, сформировавший такую команду, может быть уверенным в будущем компании.

Задание №2 (задачи)

Задача № 1.

Определить средневзвешенные затраты на капитал фирмы, включающие внутреннюю стоимость капитала и стоимость капитала, приобретенного на открытом рынке.

Стоимость внутреннего капитала (Св) составляет 21 %. Удельный вес внутреннего капитала в структуре капитала фирмы (Ув) - 42%.

Стоимость долга фирмы (Сд) - 8% годовых, стоимость собственного капитала (Сс) - 16%, при этом соотношение собственных и заемных средств определено поровну.

Указания к решению задачи

Средневзвешенные затраты на капитал предприятия (Со) составляют:

Со = Сд • Уд + Св • Ув + Сс • Ус

Решение

1) Сд = 8% = 0,08;

Св = 21% = 0,21;

Сс = 16% = 0,16;

Ув = 0,42;

Уд = Ус =

=

=

=

0, 29.

=

0, 29.

2) Со = Сд • Уд + Св • Ув + Сс • Ус = 0,08 • 0,29 + 0,21 • 0,42 + 0,16 • 0,29 = = 0, 0232 + 0,1218 + 0,0464 = 0, 1914 = 19,14 %

Задача № 2.

Руководство 000 принимает решение об инвестировании при следующих исходных данных: 1 год - 131 тыс. долл.; 2 год - 141 тыс. долл.; 3 год - 151 тыс. долл.; 4 год - 171 тыс. долл. Рассчитать чистую приведенную стоимость данного проекта (NPV) при ставке дисконтирования 12% годовых.

Указания к решению задачи

Коэффициент дисконтирования равен:

,

,

где t - период приведения денежного потока;

r - ставка дисконтирования.

NPV - чистый дисконтированный доход определяется по формуле:

NPV

=

,

,

где (CF)t - финансовый итог в году t;

t - год;

r - ставка дисконтирования.

Решение

NPV

=

=

+

+

+

+

+

+

=

=

= 117,0 + 112,4 + 107,5 + 108,7 = 445,6 тыс. руб.

Задача № 3.

У 000 временно свободные средства составляют 501 тыс. руб. Определить доходность бессрочной привилегированной акции с неизменным дивидендом с целью принятия решения о ее покупке.

Текущая рыночная цена акции - 451 тыс. руб. Ожидаемый дивиденд - 45%.

Инвестор (000) намерен продать акцию через 0,5 года.

Ожидаемая цена акции на момент предполагаемой ее продажи - 501 тыс. руб.

Указания к решению задачи

Доходность бессрочной привилегированной акции находят по формуле:

Kt

=

,

,

где D - ожидаемый дивиденд;

Pm - текущая рыночная цена акции.

Если инвестор намерен продать ее через 0,5 года, тогда он может получить некоторые оценки ожидаемых значений общей (Kt), дивидендной (Кd) и капитализированной (Кс) доходности:

Kt = Kd + Kc =

+

+

,

,

где Po - рыночная цена акции на момент принятия решения о покупке;

Р1 - ожидаемая цена акции на момент предполагаемой ее продажи;

n - ожидаемое число лет владения акцией.

Решение

Kt = Kd + Kc =

+

=

+

+

= 0,22

= 0,22

Задача № 4.

Выполнить прогнозирование денежного потока фирмы при следующих исходных данных:

1. В среднем 80% продукции фирма реализует в кредит, а 20% - за наличный расчет. Как правило, фирма предоставляет своим контрагентам 30-дневный кредит на льготных условиях (для простоты вычислений размером льготы в данной задаче пренебрегаем). Согласно статистическим данным 70% платежей оплачиваются контрагентами вовремя, т.е. в течение предоставленного для оплаты месяца, остальные 30% оплачиваются в течение следующего месяца.

2. Затраты на сырье и материалы должны составлять около 65%, а прочие расходы - около 15% в отпускной цене продукции, т.е. суммарная доля расходов не должны превышать 80% отпускной цены.

3. Сырье и материалы закупаются в размере потребности следующего месяца; сырье оплачивается с лагом в 30 дней.

4. Компания намерена наращивать объемы производства с темпом прироста 1,5% в месяц. Прогнозируемое изменение цен на сырье и материалы составит в планируемом полугодии 7,5% в месяц. Прогнозируемый уровень инфляции - 3,5% в месяц.

5. Остаток средств на счете на 1 января составляет 10 млн. руб. Поскольку этой суммы недостаточно для ритмичной работы, решено ее увеличить и иметь целевой остаток денежных средств на расчетном счете в январе планируемого года в размере 18 млн. руб.; его величина в последующие месяцы изменяется пропорционально темпу инфляции.

6. Доля налогов и прочих отчислений в бюджет составляет приблизительно 35% валовой прибыли компании.

7. В марте планируемого года компания намерена приобрести новое оборудование на сумму 25 млн. руб.

8. Необходимые для расчета фактические данные за ноябрь и декабрь предыдущего года приведены в таблице.

Составить помесячный график движения денежных средств на первое полугодие планируемого года.

Указания к решению задачи

1. Затраты на сырье и материалы (Зсм) рассчитываются по фактической их величине в декабре (Цд), а также с кумулятивными темпами расширения производства и изменения цен на сырье:

Зсм = Цд • 1,015 • 1,015 • 1,075 • 1,075

2. Величину прочих расходов (Зпр) рассчитывают по фактическим данным декабря (Зпр д), а также в соответствии с кумулятивными темпами расширения производства и инфляции:

Зпр = Зпр д • 1,015 • 1,015 • 1,05 • 1,05

3. Выручка от реализации (ВР) планируется исходя из общей суммы затрат и условия (2), в соответствии с которым их доля должна составить 80%:

ВР = (Зсм + Зпр): 0,8

4. Величина налогов и прочих отчислений от прибыли (НП) составляет 35% планируемой валовой прибыли:

НП = (ВР – Зсм – Зпр) • 0,35

5. Раздел 2 таблицы заполняется согласно условию (3). В феврале закуплено сырье в размере мартовской потребности, в то же время произойдет оплата сырья, закупленного в январе, но потребленного и оплаченного в феврале.

6. Поступление денежных средств рассчитывается исходя из условия (1). Таким образом, для февраля соответствующие составляющие дохода исчисляются следующим образом:

20% реализации текущего месяца за наличные = ВР • 0,2

70% реализации в кредит прошлого месяца = ВР пм • 0,8 • 0,7

39% реализации в кредит позапрошлого месяца = ВР ппм • 0,8 • 0,3

7. Отток денежных средств рассчитывается в соответствии с указаниями (3) и (7).

8. Сальдо денежного потока (Сдп) рассчитывается как разность между поступлением (П) и оттоком (О) денежных средств:

Сдп = П – О

9. Остаток денежных средств на конец месяца (Одк) рассчитывается суммированием остатка денежных средств на начало месяца (Одн) и сальдо денежного потока за истекший месяц (Сди):

Одк = Одн + Сди

Целевое сальдо денежных средств (ЦС) рассчитывается согласно условию (5):

ЦС = 18 • 1,05

11. Излишек (недостаток) денежных средств (ИН) рассчитывается вычитанием величины целевого сальдо из остатка денежных средств на конец месяца:

ИН = Одк – ЦС

Решение

|

Показатель |

Фактические данные |

Прогноз |

||||||

|

ноябрь |

декабрь |

январь |

февраль |

март |

апрель |

май |

июнь |

|

|

1.Прогнозирование объема реализации |

||||||||

|

Выручка от реализации |

111,0 |

121,0 |

125,1 |

136,1 |

148,1 |

161,2 |

175,4 |

190,9 |

|

Затраты на сырье и материалы |

81,0 |

88,4 |

96,4 |

105,2 |

114,8 |

125,2 |

136,6 |

|

|

Прочие расходы |

11,0 |

11,7 |

12,5 |

13,3 |

14,2 |

15,1 |

16,1 |

|

|

Валовая прибыль |

21,0 |

25,0 |

27,2 |

29,6 |

32,3 |

35,1 |

38,3 |

|

|

Налоги и прочие отчисления от прибыли (35%) |

8,1 |

8,7 |

9,5 |

10,3 |

11,3 |

12,3 |

13,4 |

|

|

Чистая прибыль |

12,9 |

16,3 |

17,7 |

19,3 |

21,0 |

22,8 |

24,9 |

|

|

2. Приобретение и оплата сырья и материалов |

||||||||

|

Приобретение сырья (в размере потребности следующего месяца) |

88,4 |

96,4 |

105,2 |

114,8 |

125,2 |

136,6 |

||

|

Оплата сырья (временной лаг – 30 дней) |

88,4 |

96,4 |

105,2 |

114,8 |

125,2 |

136,6 |

||

|

3. Расчет сальдо денежного потока |

||||||||

|

3.1. Поступление денежных средств |

||||||||

|

20% реализации текущего месяца за наличные |

25, 0 |

27,2 |

29,6 |

32,2 |

35, 0 |

38,2 |

||

|

70% реализации в кредит прошлого месяца |

67, 8 |

70,0 |

76,2 |

82,9 |

90,2 |

98,2 |

||

|

30% реализации в кредит позапрошлого месяца |

26, 6 |

29,0 |

30,0 |

32,7 |

35,5 |

38,7 |

||

|

И т о г о |

119,4 |

126,2 |

135,8 |

147,8 |

160,7 |

175,1 |

||

|

3.2.Отток денежных средств: |

||||||||

|

Оплата сырья и материалов |

88,4 |

96,4 |

105,2 |

114,8 |

125,2 |

136,6 |

||

|

Прочие расходы |

11,7 |

12,5 |

13,3 |

14,2 |

15,1 |

16,1 |

||

|

Налоги и прочие платежи в бюджет |

8,7 |

9,5 |

10,3 |

11,3 |

12,3 |

13,4 |

||

|

Приобретение оборудования |

25,0 |

|||||||

|

И т о г о |

108,8 |

118,4 |

153,8 |

140,3 |

152,6 |

166,1 |

||

|

Сальдо денежного потока |

10,6 |

7,8 |

-18,0 |

7,5 |

8,1 |

9,0 |

||

|

4. Расчет излишка (недостатка) денежных средств на счете |

||||||||

|

Остаток денежных средств на начало месяца |

10, 0 |

20,6 |

28,4 |

10,4 |

17,9 |

26,0 |

||

|

Остаток денежных средств на конец месяца |

20,6 |

28,4 |

10,4 |

17,9 |

26,0 |

35,0 |

||

|

Целевое сальдо денежных средств |

18, 0 |

18,9 |

19,8 |

20,8 |

21,9 |

23,0 |

||

|

Излишек (недостаток) денежных средств |

2,6 |

9,5 |

- 9,4 |

2,6 |

- 2,9 |

12,0 |

Рассчитаем затраты на сырье и материалы (Зсм):

Зсм янв = Зсм дек • 1,015 • 1, 075 = 81,0 • 1,015 • 1, 075 = 88, 4 млн. руб.

Зсм фев = Зсм янв • 1,015 • 1, 075 = 88, 4 • 1,015 • 1, 075 = 96,4 млн. руб.

Зсм мар = Зсм фев • 1,015 • 1, 075 = 96,4 • 1,015 • 1, 075 = 105,2 млн. руб.

Зсм апр = Зсм мар • 1,015 • 1, 075 = 105,2 • 1,015 • 1, 075 = 114,8 млн. руб.

Зсм май = Зсм апр • 1,015 • 1, 075 = 114,8 • 1,015 • 1, 075 = 125,2 млн. руб.

Зсм июн = Зсм май • 1,015 • 1, 075 = 125,2 • 1,015 • 1, 075 = 136,6 млн. руб.

Рассчитаем величину прочих расходов (Зпр):

Зпр янв = Зпр дек • 1,015 • 1,05 = 11 • 1,015 • 1,05 = 11,7 млн. руб.

Зпр фев = Зпр янв • 1,015 • 1,05 = 11,7 • 1,015 • 1,05 = 12,5 млн. руб.

Зпр мар = Зпр фев • 1,015 • 1,05 = 12,5 • 1,015 • 1,05 = 13,3 млн. руб.

Зпр апр = Зпр мар • 1,015 • 1,05 = 13,3 • 1,015 • 1,05 = 14,2 млн. руб.

Зпр май = Зпр апр • 1,015 • 1,05 = 14,2 • 1,015 • 1,05 = 15,1 млн. руб.

Зпр июн = Зпр май • 1,015 • 1,05 = 15,1 • 1,015 • 1,05 = 16,1 млн. руб.

Рассчитаем выручку от реализации (ВР):

ВР янв = (Зсм янв + Зпр янв) : 0,8 = (88,4 + 11,7) : 0,8 = 125,1 млн. руб.

ВР фев = (Зсм фев + Зпр фев) : 0,8 = (96,4 + 12,5) : 0,8 = 136,1 млн. руб.

ВР мар = (Зсм мар + Зпр мар) : 0,8 = (105,2 + 13,3) : 0,8 = 148,1 млн. руб.

ВР апр = (Зсм апр + Зпр апр) : 0,8 = (114,8 + 14,2) : 0,8 = 161,2 млн. руб.

ВР май = (Зсм май + Зпр май) : 0,8 = (125,2 + 15,1) : 0,8 = 175,4 млн. руб.

ВР июн = (Зсм июн + Зпр июн) : 0,8 = (136,6 + 16,1) : 0,8 = 190,9 млн. руб.

Рассчитаем величину налогов и прочих отчислени от прибыли (НП):

НП янв = (ВР янв – Зсм янв – Зпр янв) • 0,35 = (125,1 – 88,4 – 11,7) • 0, 35 = =8,7 млн. руб.

НП фев = (ВР фев – Зсм фев – Зпр фев) • 0,35 = (136,1 – 96,4 – 12,5) • 0, 35 = =9,5 млн. руб.

НП мар = (ВР мар – Зсм мар – Зпр мар) • 0,35 = (148,1 – 105,2 – 13,3) • 0, 35 = =10,3 млн. руб.

НП апр = (ВР апр – Зсм апр – Зпр апр) • 0,35 = (161,2 – 114,8 – 14,2) • 0, 35 = 11,3 млн. руб.

НП май = (ВР май – Зсм май – Зпр май) • 0,35 = (175,4 – 125,2 – 15,1) • 0, 35 = 12,3 млн. руб.

НП июн = (ВР июн – Зсм июн – Зпр июн) • 0,35 = (190,9 – 136,6 – 16,1) • 0, 35 = 13,4 млн. руб.

Рассчитаем поступление денежных средств:

|

20% реализации текущего месяца за наличные |

70% реализации в кредит прошлого месяца |

30% реализации в кредит позапрошлого месяца |

|

|

январь |

ВР янв • 0,2 = 125,1 • 0,2 = 25, 0 млн. руб. |

ВР дек • 0,8 • 0,7 = 121 • 0,8 • 0,7 = 67, 8 млн. руб. |

ВР ноя • 0,8 • 0,3 = 111 • 0,8 • 0,3 = 26, 6 млн. руб. |

|

февраль |

ВР фев • 0,2 = 136,1 • 0,2 = 27,2 млн. руб. |

ВР янв• 0,8 • 0,7 = 125,1 • 0,8 • 0,7 = 70,0 млн. руб. |

ВР дек• 0,8 • 0,3 = 121 • 0,8 • 0,3 = 29,0 млн. руб. |

|

март |

ВР мар • 0,2 = 148,1 • 0,2 = 29,6 млн. руб. |

ВР фев • 0,8 • 0,7 = 136,1 • 0,8 • 0,7 = 76,2 млн. руб. |

ВР янв • 0,8 • 0,3 = 125,1 • 0,8 • 0,3 = 30,0 млн. руб. |

|

апрель |

ВР апр • 0,2 = 161,2 • 0,2 = 32,2 млн. руб. |

ВР мар • 0,8 • 0,7 = 148,1 • 0,8 • 0,7 = 82,9 млн. руб. |

ВР фев • 0,8 • 0,3 = 136,1 • 0,8 • 0,3 = 32,7 млн. руб. |

|

май |

ВР май • 0,2 = 175,4 • 0,2 = 35, 0 млн. руб. |

ВР апр • 0,8 • 0,7 = 161,2 • 0,8 • 0,7 = 90,2 млн. руб. |

ВР мар • 0,8 • 0,3 = 148,1 • 0,8 • 0,3 = 35,5 млн. руб. |

|

июнь |

ВР июн • 0,2 = 190,9 • 0,2 = 38,2 млн. руб. |

ВР май • 0,8 • 0,7 = 175,4 • 0,8 • 0,7 = 98,2 млн. руб. |

ВР апр • 0,8 • 0,3 = 161,2 • 0,8 • 0,3 = 38,7 млн. руб. |

Рассчитаем сальдо денежного потока (Сдп):

Сдп янв = П янв – О янв = 119,4 – 108,8 = 10,6 млн. руб.