Формирование бюджета ОАО "Сибнефть-Тюментнефтепродукт"

Содержание

Введение…………………………………………………………………………...3

Система бюджетного управления и ее роль в эффективности хозяйственной деятельности………………………………………………………………………5

Целевые задачи

бюджетного управления и организация

их

выполнения………………………………………………………........10

Характеристика

состава и содержания работ по

формированию

бюджета

ОАО «Сибнефть-Тюменьнефтепродукт»

(подразделения)……………………………………………...………..16

2. Технология формирования бюджета ОАО «Сибнефть-Тюментнефтепродукт» (структурного подразделения)……………………….21

2.1. Разработка бюджета ОАО «Сибнефть-Тюменьнефтепродукт»…...24

2.2. Контроль учета затрат при формировании бюджета структурного подразделения на ОАО «Сибнефть-Тюменьнефтепродукт»……………38

3. Формирование планового бюджета предприятия (подразделения)…..48

3.1. Оценка

ресурсоемкости выполнения

производственной

программы…………………………………………………………………...48

3.2. Расчет операционного бюджета……………………………………53

Заключение……………………………………………………………………….60

Список использованной литературы…………………………………………...62

Введение

Как отследить затраты и доходы на ОАО «Сибнефть-Тюменьнефтепродукт»? Какой должна быть система учета, планирования, анализа и контроля, чтобы стать надежным инструментом для принятия верных управленческих решений? Как спрогнозировать сегодня, что будет с компанией завтра?…

Бюджетное управление - это система планирования, учета, контроля и анализа деятельности ОАО «Сибнефть-Тюменьнефтепродукт» в финансовом выражении. Это система, которая ведется в формате бюджетов по центрам ответственности. Бюджет - это точный расчет всех ресурсов ОАО «Сибнефть-Тюменьнефтепродукт» для достижения поставленных целей, мотивированный на их достижение персонал, оперативность и качество принимаемых управленческих решений.

Почему ОАО «Сибнефть-Тюменьнефтепродукт» переходят на бюджетное управление?

В условиях жесткой конкуренции, руководители компаний задумываются о завтрашнем дне. Какими финансами будет располагать их организация в определенный период времени? Как оптимальнее использовать ресурсы? Как спланировать и распределить прибыль? Как сократить издержки? Эти и другие вопросы, связанные с управлением финансами ОАО «Сибнефть-Тюменьнефтепродукт» решаются постановкой и автоматизацией системы бюджетного управления.

Для того чтобы построить на ОАО «Сибнефть-Тюменьнефтепродукт» систему бюджетного управления, необходимо заложить методологию управления финансами. Сначала прорабатываются и регламентируются структура центров финансового учета ОАО «Сибнефть-Тюменьнефтепродукт», структура бюджетов и другие важные методологические области. Далее наступает черед автоматизации, который заключается в выборе и внедрении программного решения, которое станет надежным инструментом поддержки построенной системы управления финансами ОАО «Сибнефть-Тюменьнефтепродукт». Первым шагом в нелегком пути построения системы формирование бюджета ОАО «Сибнефть-Тюменьнефтепродукт» может стать теоретическая и практическая подготовка специалистов ОАО«Сибнефть-Тюментнефтепродукт» по вопросам постановки и автоматизации формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт». Для этих целей разработана специальная программа обучения.

Что же ОАО «Сибнефть-Тюменьнефтепродукт» получает в итоге?

Финансовые потоки ОАО «Сибнефть-Тюменьнефтепродукт» становятся для руководителя прозрачными. Вы имеете возможность определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности ОАО «Сибнефть-Тюменьнефтепродукт» в целом и по отдельным центрам финансовой ответственности; планировать движение денежных средств и движение товарно-материальных ценностей; планировать доходы и расходы ОАО «Сибнефть-Тюменьнефтепродукт»; строить и оценивать внутренние показатели ликвидности и рентабельности ОАО «Сибнефть-Тюменьнефтепродукт» и отдельных ее бизнесов. ОАО «Сибнефть-Тюменьнефтепродукт» получает возможность осмысленно двигаться к поставленным целям.

Система бюджетного управления и ее роль в эффективности хозяйственной деятельности.

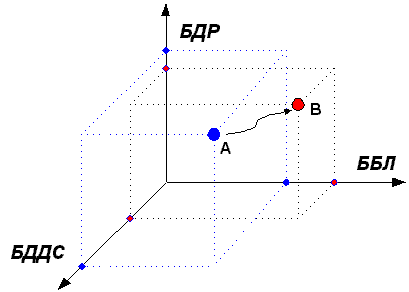

Во всем мире финансовое управление в конечном счете описывается в формате трех основных отчетов, которые определяют собой систему координат для оценки финансовых результатов деятельности ОАО«Сибнефть-Тюментнефтепродукт» (Рис.1). На рисунке точка А характеризует текущее состояние ОАО«Сибнефть-Тюментнефтепродукт», а - В целевое желаемое состояние в конце планового периода. Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт», собственно, и представляет собой метод проектирования будущих значений финансовых отчетов, при котором каждая их статья получает своего хозяина.

Рис.1 - Как не заблудиться «в трех соснах» финансового менеджмента

Переход из точки А в точку В означает изменения прибыльности, платежеспособности и экономического потенциала ОАО«Сибнефть-Тюментнефтепродукт» (баланса). Поэтому предприятие должно четко позиционировать и «видеть себя» в этих финансовых координатах, планируя свои перемещения в будущем и их последствия, находя приемлемые соотношения между тремя указанными выше величинами. Прежде всего, надо видеть различия в целях построения каждого из бюджетов. Смешение принципов выбора бюджетных статей для различных видов бюджетов – типовая ошибка при построении бюджетных систем.

Бюджет доходов и расходов – определяет экономическую эффективность деятельности ОАО«Сибнефть-Тюментнефтепродукт». Данный бюджет формирует основной финансовый результат деятельности ОАО«Сибнефть-Тюментнефтепродукт», т.е. его прибыльность.

Однако надо иметь в виду, что на значения статей БДР и его итоговый результат непосредственным образом влияют положения внутренней учетной политики в части момента признания и правил соотнесения доходов и расходов.

Внутренняя учетная политика состоит из ряда «соглашений» о значимости тех или иных хозяйственных операций для оценки реальной эффективности деятельности ОАО«Сибнефть-Тюментнефтепродукт». Данная политика не всегда совпадает с одноименным обязательным бухгалтерским документом, создаваемым с целью представления информации в налоговые органы. Предприятие во внутренней учетной политике может само выбрать любое основание признания доходов и расходов, кажущееся ему разумным для отражения реальной картины. Критерием правильности этих допущений является управленческая полезность. Например, способность прогнозировать по результатам построения БДР будущие денежные потоки.

Бюджет движения денежных средств (БДДС) носит более очевидный характер, он непосредственно планирует и фиксирует реальные потоки денежных средств и сравнительно прост для составления. БДДС определяет «платежеспособность» ОАО«Сибнефть-Тюментнефтепродукт» как разницу поступлений и «выбытий» денежных средств за период. Многие ОАО«Сибнефть-Тюментнефтепродукт» начинают построение бюджетной системы именно с него и, впрочем, им же и заканчивают.

И, наконец, последний из финансовых бюджетов – Бюджет по балансовому листу (ББЛ), который определяет экономический потенциал и финансовое состояние ОАО«Сибнефть-Тюментнефтепродукт». ББЛ является результирующим бюджетом, при корректной модели финансового учета он формируется на основе БДР и БДДС.

1Интересно, что бартерные схемы расчетов не попадают в финансовые бюджеты: предприятие просто списывает в БДР расходы по ресурсам, полученным по бартеру, по которым не проводилось расчетов и, соответственно, не происходило реального движения денежных средств. Для учета бартерных операций нужны лишь операционные бюджеты движения материальных ценностей, стоимости запасов из которых отражаются в ББЛ.

При составлении БДР важен выбор способа группировки затрат, исходя из которого бюджет можно строить в двух возможных форматах – по функциональному и по ресурсному принципу. Это соответствует одному из возможных видов отчета о прибылях и убытках, предлагаемых стандартами ЕС, которые различаются между собой именно различной трактовкой затрат:

А) по функциям (или по процессам)

Б) по факторам производства (или по существу)

Варианту (а) соответствует традиционное построение БДР по функциональному принципу (схема 1).

-

Доходы (выручка от реализации без НДС)

Операционные расходы (без НДС)

Прямые производственные затраты

Общепроизводственные расходы

Коммерческие расходы

Административно управленческие расходы

Прибыль

Схема 1 - Традиционное построение БДР по функциональному принципу.

Варианту (б) – построение БДР по ресурсному принципу на основе вспомогательного «Ресурсного бюджета»(схема 2), где отражается общее плановое или фактическое потребление (использование) ресурсов на произведенную за период продукцию (в натуральном, ценовом и стоимостном выражении). Далее, в БДР производится уменьшение стоимости затраченных ресурсов пропорционально объему реализованной за период продукции.

-

Доходы (выручка от реализации без НДС)

Операционные расходы (без НДС)

Сырье и материалы

Вспомогательные материалы и МБП

Теплоэнергоресурсы

Оплата труда персонала

Услуги сторонних организаций

Амортизационные отчисления

Прибыль

Схема 2 - Построение БДР по ресурсному принципу

Очевидно, что прибыль, подсчитанная этими способами, одинакова – отличается лишь способ группировки затрат.

Выбор разных вариантов построения БДР определяется тем, что для финансового планирования в краткосрочной и долгосрочной перспективе используются разные техники.

Краткосрочный БДР строится по функциональному принципу. В краткосрочном периоде ответственность за статьи затрат в БДР возлагается на центры финансовой ответственности – ЦФО. Подразделения, объединенные в ЦФО, ответственные за группу функций, берут на себя ответственность и за затраты, связанные с выполнением этих функций. Определив структуру статей расходов, т.е. принципы группировки, состав и степень их детализации, закрепив ответственность за них, ОАО«Сибнефть-Тюментнефтепродукт» в дальнейшем может четко определить, за счет каких конкретных статей складывается общая величина расходов, за счет чего происходят отклонения и кто за них отвечает.

В долгосрочной перспективе планируются не затраты на выполнение выделенных функций, а общее количество затрат на потребляемые предприятием ресурсы. Финансовая информация группируется и собирается не в разрезе реализуемых функций (бизнес-процессов) по центрам затрат и доходов, а по видам ресурсов.

Соответственно, в ресурсном бюджете данные группируются по факторам производства – сырье и материалы, труд, топливо – то есть ресурсам, которые имеют свою цену. В этом случае можно синхронно прогнозировать на длительную перспективу изменения как цен на продукцию ОАО«Сибнефть-Тюментнефтепродукт» и, соответственно, уровень сбыта, так и цен на необходимые для осуществление деятельности ресурсы.

Относительно каждого вида ресурсов требуется сделать свой прогноз. Ресурсный бюджет, помимо изучения ожидаемых макроэкономических условий в будущем (макросреды), опирается на данные отчетности за предыдущие периоды. Анализируя их, можно увидеть тенденции по всем составляющим.

Прогнозы относительно каждого вида ресурса составляются не только теми подразделениями, которые эти ресурсы используют, но и теми, кто может оценить будущие тенденции изменений в их объемах и цене, а также реально повлиять на эти изменения (например, путем анализа рынка поставщиков). В краткосрочном БДР за планирование величины прямых производственных затрат отвечает только ЦФО производства. В долгосрочной же перспективе за прогнозирование этой группы затрат, наряду с производством и технологическим отделом могут отвечать отдел снабжения и планово-экономический отдел. Поэтому в целях долгосрочного планирования обычно создается специальный бюджетный комитет.

Целевые задачи

бюджетного управления и организация

их

выполнения.

2Планирование последовательно распространяется по оргструктуре. В начале отчетного периода каждый из бюджетов представляет собой план или стандарт. В конце он играет роль измерителя, позволяющего менеджеру сравнить полученные результаты с запланированными (сравнение «план/факт») с тем, чтобы улучшить дальнейшую деятельность. С помощью бюджетов осуществляется контроллинг (controlling) экономической системы - управление по отклонениям от запланированных (нормативных) показателей. В качестве показателей могут использоваться статьи затрат в бюджетах, значения чистой или маржинальной прибыли, рентабельность, себестоимость, объем выручки, производительность и др. Чтобы рассчитать отклонения, должны быть заданы нормативы расхода материалов, нормо–часы работы персонала, оборудования, квоты на продажу и т. д. При оперативном управлении, анализируя отклонения, можно ответить на вопросы, как каждое подразделение прожило очередной день: в «плюс» или в «минус», заработало прибыль или оказалось в убытке. Более того, анализируя отклонения, можно определить, какие факторы повлияли на результат (условия производства, конкурентоспособность, уровень риска, ограниченность производственных мощностей, ассортимент продукции, политика ценообразования, оборачиваемость активов, запасы на складе, тенденции положения на рынке, количество работающих и их профессиональный уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» на ОАО«Сибнефть-Тюментнефтепродукт» является управленческий учет - система учета фактических затрат и расчета экономических показателей.

Итак, ключевые слова при описании формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» - это планы, отклонения, нормативы, управленческий учет, управление по отклонениям. На социалистических ОАО«Сибнефть-Тюментнефтепродукт»х существовали планово–экономические отделы, которые занимались разработкой нормативов и составлением смет (кстати, в некоторых книгах budgeting переводится с английского как составление смет). Проблемой, было то, что планово–экономический отдел никак не был связан со сбытом, и вместе они - не были связаны со складом. Здесь кроется один из ответов на вопрос, что нового по сравнению с планово–экономическим планированием содержит технология формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт». Если говорить коротко, то это системный подход и формулирования внешних целей ОАО«Сибнефть-Тюментнефтепродукт» с помощью маркетингового анализа. В результате формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» составляется комплексная система взаимоувязанных планов, обоснованная маркетинговыми прогнозами, - единая картина бизнес–процесса ОАО«Сибнефть-Тюментнефтепродукт», на которой выделены зоны ответственности менеджеров подразделений. Результатом работы планово–экономического отдела был план производства, практически не согласованный с работой других подразделений и подчиненный плану по сбыту, составленному «от достигнутого» без применения методик маркетингового анализа.

3Бюджеты включаются в большинство контрольных систем. Они побуждают планировать, вырабатывать контрольные критерии и улучшать координацию.

"Прежде всего план" - это чрезмерный лозунг некоторых менеджеров индивидуалов. Другая крайность - "управление от случая к случаю Бюджеты вынуждают менеджеров смотреть вперед и готовиться к изменению условий. Это вынужденное планирование - вклад, вносимый формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт»м.

Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» - неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования. В любе случае выделяются такие стратегические аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос. Существует мнение, что обсуждение этих аспектов и ее смесь творчества, анализа и владения текущей ситуацией. Количественное выражение планов, составленных после проведения стратегического анализа, и называется бюджетом. Схематично это можно представить так:

Стратегический анализ

Краткосрочный план

Долгосрочный план

Бюджет

Бюджет

Итак, (а) проводится анализ по стратегическим аспектам, как для долгосрочного, так и для краткосрочного планирования, (в) разрабатываю планы, (с) формируются бюджеты. Стратегия, планы и бюджеты те взаимосвязаны. Но порядок шагов может быть другим. Так, в некоторых крупных деревообрабатывающих ОАО«Сибнефть-Тюментнефтепродукт»х ключевые бюджеты и проекты доходов и расходов используют как отправную точку в стратегических решениях.

Как оценить исполнение бюджета? Служащим не нравится находиться в неведении по поводу того, что хочет их начальник или почему он начинает нервничать. Бюджеты помогают избавиться от таких хлопот, показывая подчиненным, что от них ожидают.

В качестве базы для оценки фактических результатов лучше взять бюджетные, а не отчетные данные прошлых периодов. Тот факт, что объем продаж повысился по сравнению с прошлым годом или что снизились затраты на заработную плату, может быть поощрен, но он никак не является мерилом успеха. Например, известие, что ОАО«Сибнефть-Тюментнефтепродукт» реализовала в этом году 100000 единиц, а не 90000 как в прошлом году, может и не обрадовать руководство, если объем реализации должен был составить 112000 единиц.

Самая слабая сторона использования отчетных данных для оценки исполнителей заключается в том, что в результатах прошлого периода могут быть скрыты недостатки. Кроме того, польза от сравнений с прошлыми периодами может быть снижена из-за изменений в технологии, персонале, смене продукции и изменений общих экономических условий.

Бюджеты оказывают помощь менеджерам, но и сами нуждаются в ней. Администрация должна это четко понимать и всесторонне поддерживать формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» и все аспекты контрольной системы. Управление на основе бюджетов не должно быть жестким. Изменение условий меняет планы. Нужно уважать бюджеты, но не до такой степени, чтобы это мешало менеджеру принять благоразумное решение. Начальник цеха или отдела должен следовать бюджету. Но ситуация может развиться таким образом, что в интересах фирмы нужно, например, произвести ремонт или сделать дополнительные затраты на рекламу. Менеджер должен знать, что у него есть возможность запросить разрешение у руководителя на дополнительные затраты или бюджет и сам должен быть достаточно гибким для принятия оптимального решения в выполнении той или иной работы.

Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» сегодня необычно популярно в России. Уже все поняли, что рыночная экономика не значит неплановая. Однако информации о том, как сделать бюджет, очень мало.

Традиционно у нас считалось, что подготовка бюджета ОАО«Сибнефть-Тюментнефтепродукт» - задача финансовой службы (планово-экономического отдела) при некотором содействии отдела производства.

Сегодня разрушается это представление, бюджетом занимаются все менеджеры фирмы: отделов продаж, снабжения, маркетинга, производства, инвестиций и проч. Каждый не только готовит свою часть финансового плана, но и отвечает за показатели, на основе которых оценивается работа самого менеджера и возглавляемого им подразделения. В результате широкие массы руководителей ОАО«Сибнефть-Тюментнефтепродукт» начинают ощущать реальную связь с его финансами. Меняется стиль управления бизнесом, вместо бесконечного поиска виновных и «тушения пожаров» руководители начинают думать о том, «что будет, если...».

Второй важнейший принцип формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт»: бюджет не догма, а руководство к действию, средство повышения качества управленческих решений. Работа с бюджетом не заканчивается после того, как менеджеры подготовили бюджеты подразделений, а можно сказать, только начинается. С помощью сценарного анализа менеджеры пытаются определить, как будут меняться затраты, прибыль, потребность в финансировании и прочее в зависимости от управленческих решений и условий внешней среды. Так создается финансовая модель ОАО«Сибнефть-Тюментнефтепродукт».

Безусловно, в бюджетировании есть свои правила. Например, бюджет ОАО«Сибнефть-Тюментнефтепродукт» начинают составлять не с производственного плана, а с бюджета продаж. Изумление вызывает сам факт, что продажи можно как-то планировать и существует множество методов, которые помогают это сделать.

Главная проблема финансовых директоров в России - это адекватность финансовой информации о состоянии ОАО«Сибнефть-Тюментнефтепродукт». Причина, как правило, кроется в учетной политике. Западным менеджерам не приходится иметь дело с бухгалтерским учетом, который искажает финансовую отчетность до неузнаваемости. А у нас это обычное дело.

Характеристика

состава и содержания работ по

формированию

бюджета

ОАО«Сибнефть-Тюментнефтепродукт»

(подразделения).

Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» используется для достижения двух основных целей - планирования и контроля.

В процессе планирования руководству ОАО«Сибнефть-Тюментнефтепродукт» для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией о подразделениях, носителями которой являются менеджеры нижнего уровня. Такой информацией их обеспечивает бюджетный процесс, построенный по принципу "снизу вверх". В то же время зачастую и менеджеры нижнего уровня могут более взвешенно планировать при наличии у них информации от руководства, которое, как правило, гораздо лучше осведомлено об общей картине в рамках организации и ее долгосрочных целях.

4В качестве средства для контроля бюджет может быть очень эффективен как инструмент, позволяющий задавать пределы ответственности и полномочий нижестоящих менеджеров и анализировать эффективность работы и качества планирования (например, на основе анализа отклонений).

Основной бюджет представляет собой прогнозируемое состояние основных финансовых отчетов на момент окончания рассматриваемого при планировании периода. В классическом варианте процесс подготовки бюджета состоит из следующих основных этапов:

Бюджет продаж (обычно этим занимается отдел маркетинга)

Бюджет производства, включая его обеспечение

Бюджет административных расходов

Инвестиционный бюджет

Финансовый бюджет

Прогноз финансовых отчетов

Однако на практике обычно весь процесс или его отдельные стадии повторяются несколько раз, "откатывается" назад и повторяется снова по мере того как бюджет уточняется, увязывается с бюджетами аффилированных компаний или подразделений, приводится в соответствие со стратегическими установками (для бюджета по принципу "снизу вверх") или реальными возможностями и потребностями исполнителей (для бюджета по принципу "сверху вниз").

Характеристика

состава и содержания работ по

формированию

бюджета

ОАО «Сибнефть-Тюменьнефтепродукт»

(подразделения).

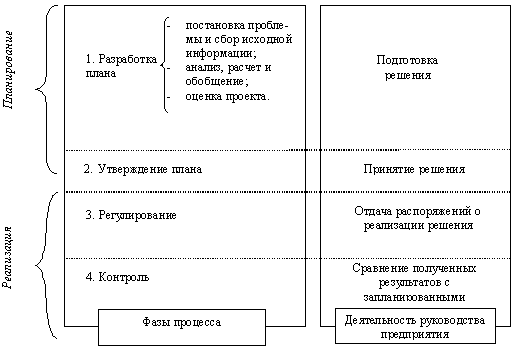

Разработка бюджета включает в себя четыре основные этапа (рис. 1):

постановка проблемы и сбор исходной информации для разработки проекта бюджета;

анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности ОАО «Сибнефть-Тюменьнефтепродукт», формирование проекта бюджета;

оценка проекта бюджета;

утверждение бюджета.

Рисунок 2 - Схема разработки и реализации бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки показателей.

Бюджет состоит из двух разделов: “Доходы” и “Расходы” (Приложение Б). Статья “Доходы” состоит из доходов от реализации продукции на внутреннем и внешнем рынках. Для большинства промышленных предприятий именно этот вид дохода имеет наибольший удельный вес. Он включает в себя:

доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Объем реализованной продукции определяется в разрезе у.е., включая прочие работы и услуги, производимые в соответствии с заключенными договорами.

Прочая реализация включает доходы от реализации оборудования, транспортных средств, недвижимости, прочего имущества ОАО «Сибнефть-Тюменьнефтепродукт», доходы, получаемые от участия в других организациях, от сдачи имущества в аренду, дивиденды по акциям, проценты по вкладам, облигациям, векселям и т.п.

Отличительной чертой данной модели бюджетирования является обоснование объемов кредитов. С одной стороны, согласно теории гибкого развития привлечение кредитов позволяет влиять на рентабельность собственных активов, основываясь на теории эффекта финансового рычага. С другой стороны, заемные средства восполняют недостаток средств от реализации продукции в определенные сроки планируемого периода. В связи с этим модель бюджетирования предусматривает в рамках кредитной политики ОАО «Сибнефть-Тюменьнефтепродукт» разработку нескольких вариантов привлечения средств, по которым рассчитываются:

необходимая кредитная масса и число кредитов;

сроки получения и погашения кредитов;

сумма, сроки и источники (себестоимость или прибыль) выплаты процентов и погашения кредитов.

Слишком большое привлечение заемных средств уменьшает финансовую устойчивость ОАО «Сибнефть-Тюменьнефтепродукт», а слишком малый объем заемных средств не позволяет ОАО «Сибнефть-Тюменьнефтепродукт» развиваться. Поэтому при формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на ОАО «Сибнефть-Тюменьнефтепродукт» научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы. Для этого службами ОАО «Сибнефть-Тюменьнефтепродукт» проводится расчет рентабельности активов на основе оптимизации уровня финансового рычага. Допустимый уровень финансового рычага определяется тем, что цена заемных средств не должна превышать цену собственных средств.

Оптимальный и предельно допустимый уровни кредитной массы определяются путем многократного перебора вариантов с постепенным приближением к оптимальной величине. Для их поиска в разработанной системе бюджетирования предусматриваются специальные схемы и алгоритмы. При этом рассчитываются финансовые издержки по обслуживанию кредитов ОАО «Сибнефть-Тюменьнефтепродукт», показатель эффекта финансового рычага (ЭФР). При отрицательном значении показателя ЭФР ОАО «Сибнефть-Тюменьнефтепродукт» следует отказаться от привлечения заемных средств в планируемом периоде и рассмотреть варианты альтернативного финансирования.

Одним из таких вариантов, относимых в системе бюджетирования к прочим источникам доходов, могут служить средства, привлеченные за счет государственного бюджета, местного бюджета, внебюджетных фондов, бюджета программ Международного сотрудничества, хозяйственных договоров, заключенных с другими организациями, ОАО «Сибнефть-Тюменьнефтепродукт»ми. Размер этих поступлений определяется по итогам участия в конкурсных программах после заключения конструкторско-технологической службой ОАО «Сибнефть-Тюменьнефтепродукт» договоров с фондодержателями.

Вторым разделом бюджета являются “Расходы”. Одной из основных статей расходов являются “Затраты на производство”. Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств по цеховой себестоимости, общехозяйственных и коммерческих расходов, распределения накладных расходов по у.е. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

Затраты на производство товарной продукции рассчитываются исходя из себестоимости товарного выпуска по ОАО «Сибнефть-Тюменьнефтепродукт» и изменения (прирост или снижение) незавершенного производства по изделиям в разрезе у.е. согласно разработанным в компании методическим материалам.

Сумма оборотных средств по незавершенному производству может быть фактическая, т.е. по состоянию на определенную дату и расчетная (нормативная). Кроме этого для повышения достоверности расчетов необходимо учитывать особенности формирования оборотных средств на конкретном ОАО «Сибнефть-Тюменьнефтепродукт», а также влияние внешних факторов. Примером определения такого влияния может служить расчет инфляционных ожиданий. К возмущениям со стороны внешних источников для ОАО «Сибнефть-Тюменьнефтепродукт» можно отнести и требования поставщиков о закупках материалов определенными партиями, часто превышающими нормативные потребности ОАО «Сибнефть-Тюменьнефтепродукт». В связи с влиянием указанных факторов необходимо корректировать нормативы на коэффициенты инфляции и партионности, применение которых снижает риск ошибки при формировании расходов бюджета.

2. Технология формирования бюджета ОАО«Сибнефть-Тюментнефтепродукт» (структурного подразделения).

Формирование бюджета ОАО «Сибнефть-Тюментнефтепродукт» представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных количественно. Его также можно определить как процесс принятия решений, через который предприятие оценивает целесообразность притока и оттока активов.

Формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» означает принятие управленческих решений, связанных с будущими событиями, на основе систематической обработки данных. Его основная цель на современном промышленном ОАО«Сибнефть-Тюментнефтепродукт» состоит в повышении эффективности работы ОАО«Сибнефть-Тюментнефтепродукт» посредством:

- целевой ориентации и координации всех событий на ОАО«Сибнефть-Тюментнефтепродукт»;

- выявления рисков и снижения их уровня;

- повышения гибкости, приспособляемости к изменениям.

Расчеты, осуществляемые в процессе формирования бюджета ОАО«Сибнефть-Тюментнефтепродукт», позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, кредитные, бюджетные или средства инвестора). Результаты расчетов находят свое отражение в долгосрочных и стратегических планах ОАО«Сибнефть-Тюментнефтепродукт».

Таким образом, стремление научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие ОАО«Сибнефть-Тюментнефтепродукт», ставит перед руководством российских предприятий сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений между структурными подразделениями ОАО«Сибнефть-Тюментнефтепродукт» и ОАО«Сибнефть-Тюментнефтепродукт» с внешней средой.

5В странах с рыночной экономикой формирование бюджета как одного из важнейших инструментов внутрифирменного планирования прошло долгий и сложный путь развития. На сегодняшний день формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» представляет собой целостную систему, включающую все основные вопросы: от обоснования целей и задач до контроля его исполнения на всех стадиях. В России после отхода от централизованного планирования каждое предприятие разрабатывает свой бюджет самостоятельно. Компанией изучался западный опыт внутрифирменного планирования, но специфика отечественных экономических условий требует корректировки методологических основ формирования бюджета с учетом особенностей российских предприятий.

В результате проведенной работы была разработана и апробирована методика формирования бюджета. Основными этапами работы были:

анализ существующей системы учета, планирования, документооборота;

разработка экономических моделей, определяющих основные пути закономерного развития ОАО«Сибнефть-Тюментнефтепродукт»;

формирование технологии составления бюджета;

анализ и апробация механизма формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» в условиях промышленного ОАО«Сибнефть-Тюментнефтепродукт»;

распределение обязанностей по подготовке документооборота для составления бюджета между структурными подразделениями и конкретными исполнителями, определение форматов представляемых документов и сроков их подготовки;

разработка сводного бюджета ОАО«Сибнефть-Тюментнефтепродукт» на основе предоставленной информации и результатов анализа финансово-хозяйственной деятельности ОАО«Сибнефть-Тюментнефтепродукт» с учетом поставленных целей развития;

разработка методики контроля исполнения бюджета, процедур текущих корректировок бюджета при изменениях внешних и внутренних условий.

Формирование бюджета основывается на методе гибкого развития ОАО«Сибнефть-Тюментнефтепродукт», который дает основные теоретические и методологические подходы к диагностике и планированию деятельности ОАО«Сибнефть-Тюментнефтепродукт» в условиях конкуренции и нестабильности.

В настоящее время бюджет ОАО«Сибнефть-Тюментнефтепродукт» представляет собой целостную научно-обоснованную систему сбора, анализа и обработки информации, получаемой из внутренней и внешней среды, осуществления расчетов основных и вспомогательных показателей экономического состояния ОАО«Сибнефть-Тюментнефтепродукт» и контроля за их выполнением на основе экономико-математических моделей и технологий на всех этапах реализации бюджета. При формировании бюджета расчеты ведутся как в сопоставимых условиях текущего года, так и с учетом метода дисконтирования денежных потоков и теории рисков.

Данная система не только содействует повышению эффективности работы ОАО«Сибнефть-Тюментнефтепродукт», обеспечивая регулярное получение достоверной информации о результатах хозяйственной деятельности, но и позволяет:

выявить и проконтролировать все финансовые потоки ОАО«Сибнефть-Тюментнефтепродукт»;

эффективнее управлять затратами на производство, оборотными средствами, запасами, дебиторской и кредиторской задолженностью;

оптимизировать налогообложение;

управлять документооборотом внутри ОАО«Сибнефть-Тюментнефтепродукт»;

осуществлять контроль эффективной работы подразделений и их руководителей на всех стадиях реализации бюджета.

Формирование бюджета осуществляется по схеме, предусматривающей взаимодействие “верхов” и “низов”. Данная схема является наиболее совершенной, поскольку планирование “снизу” и составление бюджета “сверху” представляет собой единый процесс, в котором предусматривается постоянная взаимоувязка и координация бюджетов различных уровней управления предприятием.

В связи с тем, что формирование проекта бюджета осуществляется в условиях нестабильности и неполноты информационных потоков с целью повышения обоснованности расчетов экономической службой ОАО«Сибнефть-Тюментнефтепродукт» для определения основных показателей деятельности ОАО«Сибнефть-Тюментнефтепродукт», с учетом присущих для них особенностей разработаны методические материалы по расчету оптимального уровня кредитной массы и эффективности привлечения средств; расчету оборотных средств; определению финансового результата работы ОАО«Сибнефть-Тюментнефтепродукт»; расчету базовых (нормативных) показателей, используемых при анализе рентабельности продаж; расчету оборачиваемости активов и рентабельности активов; расчету амортизационных отчислений.

2.1. Концептуальная схема формирования бюджета ОАО «Сибнефть-Тюменьнефтепродукт».

Формирование бюджета включает в себя четыре основные этапа (рис. 1):

постановка проблемы и сбор исходной информации для разработки проекта бюджета;

анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности ОАО«Сибнефть-Тюментнефтепродукт», формирование проекта бюджета;

оценка проекта бюджета;

утверждение бюджета.

Рисунок 2 - Схема разработки и реализации бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки показателей.

6Бюджет состоит из двух разделов: “Доходы” и “Расходы” (Приложение Б). Статья “Доходы” состоит из доходов от реализации продукции на внутреннем и внешнем рынках. Для большинства промышленных предприятий именно этот вид дохода имеет наибольший удельный вес. Он включает в себя:

доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Объем реализованной продукции определяется в разрезе у.е., включая прочие работы и услуги, производимые в соответствии с заключенными договорами.

Прочая реализация включает доходы от реализации оборудования, транспортных средств, недвижимости, прочего имущества ОАО«Сибнефть-Тюментнефтепродукт», доходы, получаемые от участия в других организациях, от сдачи имущества в аренду, дивиденды по акциям, проценты по вкладам, облигациям, векселям и т.п.

Отличительной чертой данной модели формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» является обоснование объемов кредитов. С одной стороны, согласно теории гибкого развития привлечение кредитов позволяет влиять на рентабельность собственных активов, основываясь на теории эффекта финансового рычага. С другой стороны, заемные средства восполняют недостаток средств от реализации продукции в определенные сроки планируемого периода. В связи с этим модель формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» предусматривает в рамках кредитной политики ОАО«Сибнефть-Тюментнефтепродукт» разработку нескольких вариантов привлечения средств, по которым рассчитываются:

необходимая кредитная масса и число кредитов;

сроки получения и погашения кредитов;

сумма, сроки и источники (себестоимость или прибыль) выплаты процентов и погашения кредитов.

Слишком большое привлечение заемных средств уменьшает финансовую устойчивость ОАО«Сибнефть-Тюментнефтепродукт», а слишком малый объем заемных средств не позволяет ОАО «Сибнефть-Тюменьнефтепродукт» развиваться. Поэтому при формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на ОАО«Сибнефть-Тюментнефтепродукт» научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы. Для этого службами ОАО«Сибнефть-Тюментнефтепродукт» проводится расчет рентабельности активов на основе оптимизации уровня финансового рычага. Допустимый уровень финансового рычага определяется тем, что цена заемных средств не должна превышать цену собственных средств.

Оптимальный и предельно допустимый уровни кредитной массы определяются путем многократного перебора вариантов с постепенным приближением к оптимальной величине. Для их поиска в разработанной системе формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» предусматриваются специальные схемы и алгоритмы. При этом рассчитываются финансовые издержки по обслуживанию кредитов ОАО«Сибнефть-Тюментнефтепродукт», показатель эффекта финансового рычага (ЭФР). При отрицательном значении показателя ЭФР ОАО «Сибнефть-Тюменьнефтепродукт» следует отказаться от привлечения заемных средств в планируемом периоде и рассмотреть варианты альтернативного финансирования.

Одним из таких вариантов, относимых в системе формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» к прочим источникам доходов, могут служить средства, привлеченные за счет государственного бюджета, местного бюджета, внебюджетных фондов, бюджета программ Международного сотрудничества, хозяйственных договоров, заключенных с другими организациями, ОАО«Сибнефть-Тюментнефтепродукт»ми. Размер этих поступлений определяется по итогам участия в конкурсных программах после заключения конструкторско-технологической службой ОАО«Сибнефть-Тюментнефтепродукт» договоров с фондодержателями.

Вторым разделом бюджета являются “Расходы”. Одной из основных статей расходов являются “Затраты на производство”. Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств по цеховой себестоимости, общехозяйственных и коммерческих расходов, распределения накладных расходов по у.е. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

Затраты на производство товарной продукции рассчитываются исходя из себестоимости товарного выпуска по ОАО «Сибнефть-Тюменьнефтепродукт» и изменения (прирост или снижение) незавершенного производства по изделиям в разрезе у.е. согласно разработанным в ОАО«Сибнефть-Тюментнефтепродукт» методическим материалам.

7Сумма оборотных средств по незавершенному производству может быть фактическая, т.е. по состоянию на определенную дату и расчетная (нормативная). Кроме этого для повышения достоверности расчетов необходимо учитывать особенности формирования оборотных средств на конкретном ОАО«Сибнефть-Тюментнефтепродукт», а также влияние внешних факторов. Примером определения такого влияния может служить расчет инфляционных ожиданий. К возмущениям со стороны внешних источников для ОАО«Сибнефть-Тюментнефтепродукт» можно отнести и требования поставщиков о закупках материалов определенными партиями, часто превышающими нормативные потребности ОАО«Сибнефть-Тюментнефтепродукт». В связи с влиянием указанных факторов необходимо корректировать нормативы на коэффициенты инфляции и партионности, применение которых снижает риск ошибки при формировании расходов бюджета.

Общехозяйственные (управленческие) расходы - это расходы на содержание работников аппарата управления и прочего общезаводского персонала ОАО«Сибнефть-Тюментнефтепродукт», транспортное обслуживание их деятельности; эксплуатационные расходы по содержанию зданий, сооружений, оборудования, инвентаря общезаводского назначения; командировочные расходы; расходы на содержание охраны, на подготовку кадров, на охрану труда; расходы по оплате консультационных, информационных, аудиторских, банковских услуг, услуг других сторонних организаций; отчисления во внебюджетные фонды; установленные законодательством налоги, сборы и другие обязательные платежи.

Коммерческие (внепроизводственные) расходы — это расходы по сбыту продукции (упаковка, хранение, транспортировка до станции или порта отправления и погрузка, если это включено в условия поставки), представительские и рекламные расходы.

Общая потребность в средствах на выпуск установленного объема товарной продукции рассчитывается с учетом оборотных средств, имеющихся на начало периода и запланированных на его конец.

Следующим шагом является расчет результатов производственно-хозяйственной деятельности ОАО«Сибнефть-Тюментнефтепродукт» без учета налогообложения, что позволяет сократить сроки прогнозирования платежей в бюджеты всех уровней и, соответственно, уменьшить до минимума издержки, связанные с возможными в этой части ошибками.

К обязательным платежам, отражаемым в бюджете ОАО«Сибнефть-Тюментнефтепродукт», относятся проценты по кредитам, штрафные санкции, пени, дивиденды и проценты по облигациям, выплачиваемые в планируемом периоде, погашение кредиторской задолженности.

Расчет сроков и сумм выплат процентов за пользование кредитами и погашения кредитов проводится на основе кредитных договоров с банками. При этом учитываются возможности получения новых кредитов в планируемом периоде и сроки погашения ранее полученных. Инструменты, используемые рассматриваемой технологией формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт», позволяют в сжатые сроки провести вариантный анализ привлечения “горячих кредитов” c учетом различных ситуаций развития конъюнктуры рынка и внутренних возможностей ОАО«Сибнефть-Тюментнефтепродукт».

Возврат кредитов и процентов за пользование кредитами, полученными предприятием на неотложные нужды, относятся на себестоимость продукции; источником возврата кредитов, полученных на другие цели, является прибыль ОАО«Сибнефть-Тюментнефтепродукт» с учетом действующей ставки рефинансирования ЦБ РФ и ставки налога на прибыль.

Общая сумма штрафных санкций складывается из сумм, начисленных за несвоевременную уплату предприятием налогов в бюджет, взносов во внебюджетные фонды, за нарушение сроков перечисления процентов за пользование кредитами банков, а также штрафов и пеней за различные нарушения.

Согласно устава ОАО«Сибнефть-Тюментнефтепродукт» в бюджете резервируется величина денежных средств, необходимых для выплаты дивидендов по акциям и процентов по облигациям за прошедший период (если такой резерв не был ранее создан) и средств на выплату дивидендов и процентов на планируемый период на основе прогнозируемой прибыли.

Бухгалтерией ОАО«Сибнефть-Тюментнефтепродукт» предоставляется информация о наличии кредиторской задолженности по поставщикам и подрядчикам, которая анализируется и, учитывая финансовое состояние ОАО«Сибнефть-Тюментнефтепродукт», по разработанной методике определяется возможность и сроки ее погашения в бюджете ОАО«Сибнефть-Тюментнефтепродукт».

Капитальные вложения ОАО«Сибнефть-Тюментнефтепродукт» и расходы на НИОКР и освоение, также нашли свое отражение в рассматриваемом бюджете. Прогнозируемая величина капитальных вложений определяется исходя из потребности ОАО«Сибнефть-Тюментнефтепродукт» в капитальных затратах в планируемом периоде, которая рассчитывается в соответствии с теорией гибкости. При этом учитывается размер амортизационного фонда и величина прибыли, остающейся в распоряжении ОАО«Сибнефть-Тюментнефтепродукт». Для взаимоувязки указанных показателей методикой предусмотрен анализ капитальных затрат с учетом первоочередности и фактора времени.

При определении величины расходов на приобретение оборудования рекомендуется использовать разработанный на ОАО«Сибнефть-Тюментнефтепродукт» классификатор оборудования. Соответствие указанного классификатора аналогичному действующему классификатору деталей изделия позволяет уже на этапе предварительного обоснования нового проекта с высокой точностью и достоверностью определить потребность ОАО«Сибнефть-Тюментнефтепродукт» в новом оборудовании.

Анализируя структуру этих расходов, учитывая финансовое состояние ОАО«Сибнефть-Тюментнефтепродукт» и возможности альтернативного финансирования (дотации государственного и местного бюджетов, средства из внебюджетных фондов), определяется возможность выделения средств на эти цели.

По результатам анализа затрат на содержание и развитие социальной сферы за прошедший период и, учитывая прогнозируемую прибыль ОАО«Сибнефть-Тюментнефтепродукт» и льготы, установленные на содержание жилья и объектов социально-культурной сферы, рассчитывается возможная величина средств на покрытие расходов на планируемый период. На основе стратегического плана развития ОАО«Сибнефть-Тюментнефтепродукт» составляется смета на подготовку и переподготовку кадров, расходы по которой в соответствии с финансовыми возможностями вносятся в бюджет ОАО«Сибнефть-Тюментнефтепродукт» на планируемый период.

В бюджет ОАО«Сибнефть-Тюментнефтепродукт» включается сумма средств, направляемая на поощрения и социальные льготы из фонда потребления, исходя из величины планируемой прибыли и сметы на предстоящие в планируемом периоде расходы на поощрения и социальные льготы, в соответствии с разработанным на ОАО«Сибнефть-Тюментнефтепродукт» Положениями.

Представительские расходы и величина прочих расходов (уплаченные предприятием денежные средства за ведение реестра акционеров, госпошлина, списание дебиторской задолженности и другие) планируются на основе проведенного анализа выплаченных сумм в прошедшем периоде.

При составлении бюджета ОАО«Сибнефть-Тюментнефтепродукт» предусмотрено согласование источников получения доходов и статей расходов. Прибыль, полученная от реализации продукции, и амортизационный фонд, сформированный от начисления износа зданий, сооружений, оборудования, транспортных средств, являются целевыми источниками финансирования.

При разработке бюджета проводятся расчеты по прибыли ОАО«Сибнефть-Тюментнефтепродукт», т.е. определяется налогооблагаемая прибыль, размер налога на прибыль, прибыль, остающаяся в распоряжении ОАО«Сибнефть-Тюментнефтепродукт», и производится плановое распределение прибыли по фондам.

Далее на этапе формирования бюджета разрабатываются задачи минимизации налогов, начисляемых в федеральный и местный бюджеты.

К величине начисленного износа предъявляются два, противоречащих друг другу требования: с одной стороны, необходимо ее увеличивать, чтобы покрыть в полной мере расходы ОАО«Сибнефть-Тюментнефтепродукт» на капитальные вложения, с другой стороны, необходимо эту величину снижать, чтобы обеспечить конкурентоспособный спрос на производимую продукцию за счет снижения себестоимости, — при формировании бюджета встает задача выбора соответствующей амортизационной политики.

Проводимая предприятием амортизационная политика должна учитывать следующие аспекты формирования бюджета:

обеспечение конкурентоспособности изделия;

создание фонда на обновление и реконструкцию основных фондов;

своевременность замены оборудования.

Управленческие решения по реализации сформулированных проблем принимаются на основе результатов, полученных при проведении расчетов по разработанным в ОАО«Сибнефть-Тюментнефтепродукт» научно-обоснованным принципам определения амортизационных начислений, учитывающим кроме указанных аспектов и льготы на прибыль. Это позволяет решить вопрос о необходимости применения консервации (расконсервации) имущества, а, следовательно, увеличить или уменьшить планируемую величину амортизационного фонда.

8Кроме того, предприятие может применить метод замедленной амортизации или произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что повлияет на издержки производства, на сумму налога на имущество, а, следовательно, на уровень внереализационных расходов и налогооблагаемую прибыль ОАО«Сибнефть-Тюментнефтепродукт». Однако, снижение стоимости основных фондов в результате переоценки или использование понижающих коэффициентов к амортизационным отчислениям влечет снижение себестоимости продукции, что приводит к росту суммы налога на прибыль.

Таким образом, применение на ОАО«Сибнефть-Тюментнефтепродукт» амортизационной политики, проводимой согласно разработанным методическим материалам, позволяет определить оптимальный размер амортизационного фонда, с одной стороны, достаточного для покрытия капитальных затрат ОАО«Сибнефть-Тюментнефтепродукт», с другой стороны, не приводящего к убыточности производимой продукции.

С учетом всех перечисленных факторов сверстывается итоговая форма бюджета ОАО«Сибнефть-Тюментнефтепродукт». Следующим шагом является корректировка остатков (+) или дефицита (-) средств в бюджете в соответствии с рисками получения денежных средств. Первая группа рисков — это общеэкономические риски, связанные с экономическим и политическим состоянием страны. Сюда входит вероятность жестких правительственных мер, которые могут вызвать изменения финансово-экономической деятельности ОАО«Сибнефть-Тюментнефтепродукт», налоговая политика, развитие неконтролируемых инфляционных процессов. Вторая группа рисков — коммерческие риски, т.е. риски, связанные непосредственно с объектом: это отсутствие прибыли у ОАО«Сибнефть-Тюментнефтепродукт», невыполнение обязательств поставщиками, несвоевременная оплата продукции потребителями, перерасход денег, выплата штрафов, уплата дополнительных налогов и сборов, недополучение и неполучение средств из запланированных источников, уменьшение выручки от снижения цен и т.д.

По итогам сформированного бюджета для увеличения наглядности сопоставления планируемых доходов и расходов в процессе формирования бюджета заполняется матрица, позволяющая выявить остаток или дефицит денежных средств, проанализировать расходы по статьям затрат, их очередности, а также наметить мероприятия по снижению затрат с учетом их важности для поставленной предприятием цели и рассчитать эффективность этих мероприятий.

Сводный бюджет проходит согласование со службами ОАО«Сибнефть-Тюментнефтепродукт», участвующими в его формировании, после чего он предоставляется на рассмотрение правления и на утверждение Совету директоров.

Следующей стадией планирования финансово-хозяйственной деятельности ОАО«Сибнефть-Тюментнефтепродукт» является процесс регулирования, т.е. разработка детального плана реализации бюджета, подготовка приказов и распоряжений по его выполнению, а также внесение дополнений и изменений в ранее принятые приказы и распоряжения. На основании утвержденного руководством ОАО«Сибнефть-Тюментнефтепродукт» бюджета строятся ежемесячные планы доходов и расходов, которые утверждаются директором ОАО«Сибнефть-Тюментнефтепродукт» и являются обязательными для исполнения всеми службами. Через эти планы осуществляется управление затратами на ОАО«Сибнефть-Тюментнефтепродукт», а значит обеспечивается достижение необходимого уровня экономических показателей (объем продаж, чистая прибыль, рентабельность активов, норма прибыли на обновление), без чего невозможно гибкое развитие ОАО«Сибнефть-Тюментнефтепродукт».

Контроллинг является продолжением планирования и сопровождает процесс реализации планов. Контроллинг в экономическом смысле — это наблюдение и управление. Но поскольку эффективное управление и наблюдение невозможно без постановки целей и планирования мероприятий по реализации этих целей, то контроллинг содержит комплекс задач по планированию, регулированию и наблюдению. Задачи контроллинга состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия.

Контроллинг — это инструмент для руководства предприятием, охватывающий всю его деятельность и обеспечивающий достижение цели, намеченной перспективными планами. Контроллинг предполагает достаточную, оперативную и надежную информацию об исполнении бюджета ОАО«Сибнефть-Тюментнефтепродукт», как в части доходов, так и расходов, проведение анализа выявленных отклонений от запланированных показателей.

Контроллинг исполнения бюджета ОАО«Сибнефть-Тюментнефтепродукт» осуществляется посредством сопоставления плановых показателей с фактическими. Плановые показатели сравнивают с фактическими на протяжении всего финансового года и после его завершения. Критерием оценки достигнутых значений показателей являются данные принятого бюджета. В целях выявления отклонений фактических показателей от запланированных в бюджете на ОАО«Сибнефть-Тюментнефтепродукт» осуществляется оперативный и периодический контроллинг финансово-хозяйственной деятельности. Оперативный контроллинг достигается посредством запроса необходимой информации от подразделений ОАО«Сибнефть-Тюментнефтепродукт» и направлен на скорейшее выявление изменений жизненно важных показателей деятельности ОАО«Сибнефть-Тюментнефтепродукт» (объем реализации, прибыль). Оперативный контроллинг осуществляется на основе ежемесячных планов доходов и расходов, которые разрабатываются на основе утвержденного бюджета ОАО«Сибнефть-Тюментнефтепродукт» на год с конкретизацией основных статей.

В ежемесячном плане доходов и расходов уточняются как доходная часть, так и расходная, исходя из информации, поступившей от подразделений ОАО«Сибнефть-Тюментнефтепродукт» на последнее число, и устанавливается баланс этих частей. Методика его формирования аналогична методике формирования бюджета. Ежемесячный план разрабатывается за 1-2 дня до начала планируемого месяца и утверждается директором ОАО«Сибнефть-Тюментнефтепродукт». Утверждение плана доходов и расходов является основанием для осуществления платежей и обязательств для всех служб ОАО«Сибнефть-Тюментнефтепродукт». Ежедневный контроль исполнения плана доходов-расходов ведется по данным финансовой службы, представленным в информационном массиве, посредством которого оперативно доводятся сведения до руководителей ОАО«Сибнефть-Тюментнефтепродукт» о фактическом финансовом состоянии на текущую дату.

В течение месяца отслеживается выполнение плановых заданий (лимитов) по статьям доходов и расходов с расчетом отклонений. При невыполнении доходной части бюджета особое внимание уделяется очередности расходов: обеспечению своевременного внесения платежей в бюджет, во внебюджетные фонды, погашению банковских ссуд и процентов по ним, оплате энергообеспечения, выплате заработной платы.

Для эффективного управления предприятием ежеквартально составляется прогноз выполнения бюджета, чтобы информировать руководство в течение финансового года о том, какое воздействие оказывают последние события, не предусмотренные бюджетом, на ключевые показатели. При необходимости, руководство ОАО«Сибнефть-Тюментнефтепродукт» принимает решения о корректировке годового бюджета ОАО«Сибнефть-Тюментнефтепродукт» по статьям в соответствии с создавшейся ситуацией.

Таким образом, бюджетный метод, основанный на контролируемом прогнозе, имеет целый ряд достоинств и в настоящее время в условиях нестабильности является одним из наиболее передовых методов управления предприятием. И его применение эффективно во многих областях управления:

в области финансового менеджмента этот метод является единственным средством, при помощи которого можно заранее сформировать достаточно ясное представление о структуре бизнеса ОАО«Сибнефть-Тюментнефтепродукт», регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование;

в области управления коммерческой деятельностью этот метод вынуждает руководителей систематически заниматься маркетингом (изучать свою продукцию и рынки сбыта) для разработки более точных прогнозов, что способствует лучшему знанию ситуации на ОАО«Сибнефть-Тюментнефтепродукт»; определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления;

в области организации общего управления этот метод четко определяет значение и место каждой функции (коммерческой, производственной, финансовой, административной и т.д.), осуществляемой на ОАО«Сибнефть-Тюментнефтепродукт», и позволяет обеспечить должную координацию деятельности всех служб управления предприятием, заставляет эти службы действовать совместно для достижения утвержденных в бюджете результатов;

в области управления затратами этот метод способствует более экономичному расходованию средств производства, материальных и финансовых ресурсов и обеспечивает контроль расходов в зависимости от той определенной цели, для которой они производятся, в соответствии с полученными от руководства разрешениями;

в области общей стратегии развития ОАО«Сибнефть-Тюментнефтепродукт» этот метод является средством количественной оценки деятельности, независимой от эмоционального восприятия руководителей, непосредственно отвечающих за достижение поставленных целей, и сигнализирует руководству ОАО«Сибнефть-Тюментнефтепродукт» о неблагоприятных изменениях ситуации путем сообщения об отклонениях фактических результатов от прогнозных показателей.

2.2. Методика расчета бюджета затрат при формировании бюджета структурного подразделения на ОАО «Сибнефть-Тюменьнефтепродукт».

В современных условиях хозяйствования эффективность работы ОАО«Сибнефть-Тюментнефтепродукт» зависит в первую очередь от качества управления бизнесом, основа которого - система управленческого учета. Сложившаяся сегодня в России ситуация такова, что бухгалтерский учет почти полностью сведен к налоговому, а его основными задачами сделались уплата налогов в бюджет и контроль за расчетами ОАО«Сибнефть-Тюментнефтепродукт» с государством. Естественно, что для принятия управленческих решений таких данных недостаточно. Согласно мировой практике предприятие ведет два независимых учета; налоговый и управленческий. Налоговый учет менее трудоемкий и имеет одну единственную цель - обеспечивать правильность расчетов ОАО«Сибнефть-Тюментнефтепродукт» с государством. Управленческий учет - это система информационной поддержки управления с целью помочь руководителю принимать правильные решения, к которым относятся стратегическое планирование и прогнозирование деятельности, управление логистикой, финансовый учет и анализ, сбор и контроль документации.

В российской практике управленческий учет в действительности давно существует, однако называется "черным". На базе «черных» данных принимаются решения, прогнозируются финансовые результаты, а затем на основании этих решений и результатов формируется "белый учет". Сегодня перед менеджерами стоит задача выработать собственное целостное видение ситуации, с тем, чтобы принимать наилучшие решения - предприятие продавало произведенную продукцию, производственные планы были увязаны с маркетинговыми и рекламными, служба логистики вовремя отправляла товар и получала сырье, а финансовая служба была в состоянии определить - не в убыток ли трудится предприятие. Грамотно выбранная информационно-аналитическая система управления способна значительно повысить конкурентоспособность ОАО«Сибнефть-Тюментнефтепродукт».

Дело в том, что в странах с рыночной экономикой существуют два вида бухгалтерского учета - финансовый и производственный (управленческий). Это деление обусловлено тем, что ОАО«Сибнефть-Тюментнефтепродукт», имеющая свои филиалы и ОАО«Сибнефть-Тюментнефтепродукт», разбросанные по всему миру, в своей штаб-квартире вынуждена вести финансовый учет, т.е. учет внешних расчетов (с поставщиками, покупателями, банками, страховыми ОАО«Сибнефть-Тюментнефтепродукт»ми, пенсионными фондами и налоговыми органами), а также расчетов со своими подразделениями. Между тем на ОАО«Сибнефть-Тюментнефтепродукт»х, подчиненных этой ОАО«Сибнефть-Тюментнефтепродукт», ведется производственный учет с целью контроля затрат и калькулирования себестоимости, контроля за уровнем запасов, использованием оборудования и рабочей силы. Центральная бухгалтерия связана с бухгалтериями на ОАО«Сибнефть-Тюментнефтепродукт»х через счета взаимных расчетов (подобно счету 78 "Расчеты с дочерними (зависимыми) ОАО«Сибнефть-Тюментнефтепродукт»ми" в российском плане счетов). Сводную (консолидированную) финансовую отчетность, которая является открытой, составляет центральная бухгалтерия, в то время как данные отчетности предприятий являются закрытыми. Если в некоторых стандартах и говорится об оценке товарно-материальных запасов, о методах начисления амортизации, списании затрат по капитальным вложениям и т.п., то лишь в той части, которая непосредственно затрагивает финансовую отчетность и ее показатели. И, конечно, в них ничего не сказано о методах учета и контроля затрат, о калькулировании себестоимости продукции, о так называемом учете ответственности (responsibility accounting), когда с целью усиления контроля над уровнем затрат, прибыли и рентабельности создаются так называемые центры затрат, центры доходов и центры прибыли с ответственными лицами во главе. Так какой метод разнесения затрат нам нужен сегодня? Очевидно такой, какой эффективен в условиях рынка.

Действующая система бухгалтерского учета затрат на производство в значительной мере основана на калькулировании полной себестоимости продукции, работ, услуг. Ранее в основном это определялось потребностями государственного централизованного ценообразования, когда за основу цены принималась полная себестоимость продукции плюс некоторый норматив прибыли (затратный метод).

В условиях рынка необходимость калькулирования полной себестоимости для целей управления далеко не однозначна. Цены на продукцию устанавливает рынок в зависимости от сложившегося на каждый определенный момент времени соотношения спроса и предложения. Затраты на производство той или иной продукции ОАО«Сибнефть-Тюментнефтепродукт» могут "не вписаться" в существующую рыночную цену товара. В этих условиях рыночная цена выступает для компаний глобальным стимулом снижения затрат на производство продукции. А калькулирование себестоимости продукции становится важным инструментом оценки рентабельности товаров. Развитие рыночных процессов повышает требования компаний к объективности информации о затратах на производство продукции. Калькулирование же полной себестоимости может привести к искажениям вследствие отсутствия объективной базы распределения общефирменных расходов. Например, ОАО«Сибнефть-Тюментнефтепродукт» ведет несколько бизнесов: торговля полиэтиленом, бензином и капролактамом. Какой принцип разнесения общефирменных затрат выбрать: поровну, по обороту, по численности сотрудников, по рентабельности товара, по группе показателей, экспертно? Предположим, что оборот бизнеса бензина в 10 раз выше, чем капролактама. В этом случае разнесение общефирменных затрат поровну приведет к тому, что бизнес капролактама станет низкорентабельным или даже убыточным, а руководитель подразделения справедливо потребует пересмотра базы распределения. Распределив общефирменные расходы по обороту, ОАО«Сибнефть-Тюментнефтепродукт» устраняет недостатки предыдущего метода и, на первый взгляд, получает объективный результат. Предположим, что бизнесы полиэтилена и капролактама имеют одинаковые величины оборота. Однако первый бизнес - розница, второй - крупный опт и соответственно усилия и затраты, предпринимаемые в том и другом подразделении, различны, как различны и затраты труда аппарата управления, например бухгалтерии на обработку первичных документов по реализации товара. Может быть, распределение общефирменных расходов по численности работающих станет оптимальным? Но один бизнес ориентирован на продажу через собственные сбытовые структуры, а другой -- на передачу товара на реализацию в смежные сбытовые структуры, сторонним фирмам или распространителям.

Помимо этого, при разнесении общефирменных расходов можно учитывать разнорентабельность продуктов, различные условия поставки и оплаты и т. п., а также некоторые условия ведения бизнеса, имеющие качественное выражение. Факторы и условия могут иметь противоположную направленность. В результате - неизбежное использование сложных методов распределения в ущерб точности, объективности и прозрачности определения финансовых результатов ЦФО. В данной ситуации неизбежны столкновения интересов и конфликты между ЦФО в борьбе за более выгодные условия распределения. И дело здесь в большинстве случаев не в отсутствии сильного руководства, которому достаточно волевым решением принять конкретный метод разнесения общефирименных затрат, а в экономической целесообразности и эффективности применения данного метода, а также финансово-экономической модели в целом. Не имея объективной базы распределения, волевое решение руководства может привести к тому, что рентабельное направление в бизнесе станет убыточным, в результате чего фирма потеряет определенный сегмент рынка.

Другой пример. ОАО«Сибнефть-Тюментнефтепродукт» по проекту «N» закупает прямогонный бензин, перерабатывает его в бензол, затем часть этого продукта реализует, а оставшуюся часть перерабатывает в капролактам и поставляет его для реализации своей сбытовой структуре. По проекту «Z» ОАО«Сибнефть-Тюментнефтепродукт» закупает бензол (который в этом случае выступает как сырье), перерабатывает его в капролактам и сама реализует. При этом поставщики сырья, перерабатывающие заводы, условия переработки, транспортировки, закупочные цены и цены реализации товара могут быть различны. Какая база распределения общефирменных расходов будет объективной при определении полной себестоимости реализованного конечного продукта? Любой из вариантов в данном случае будет иметь положительные и отрицательные стороны и не обеспечит необходимой объективности.

9Как показал анализ, проведенный финансово-аналитической службой, постоянно меняющиеся условия бизнеса не позволяют однозначно определить базу распределения общефирменных затрат. Сложность и трудоемкость распределения расходов в этих условиях, а также сомнительная объективность полученного результата заставила искать новые подходы к калькулированию себестоимости и определению финансовых результатов ЦФО. Выход можно найти в применении системы контроллинга.

Контроллинг - это система экономического управления производственно-финансовой деятельностью ОАО«Сибнефть-Тюментнефтепродукт», это инструмент, позволяющий спрогнозировать коммерческую ситуацию, выявить отклонения в ходе реализации проекта, деятельности ОАО«Сибнефть-Тюментнефтепродукт» в целом и своевременно их скорректировать, оптимизировать затраты и результаты. Контроллинг - это система управления, нацеленная на получение максимальной при заданных условиях прибыли.

Управляя прибылью, фирма должна управлять своими доходами и затратами.

Контроллинг не предусматривает необходимости планирования и учета полной себестоимости продукции. Как система управления он на первое место ставит причинно-следственную связь уровня затрат и расходов от определенных решений, разработок, заказов и т. п. Контроллинг базируется на системе учета затрат "директ-костинг" и оперирует суммами покрытия. Система "директ-костинг" предполагает разделение издержек фирмы на переменные, прямо связанные с количеством продукции, произведенной в единицу времени, и постоянные, не зависящие от объема производства (количества) продукции. В расчет себестоимости продукции входит только первая группа издержек - переменные издержки. Постоянные же расходы списываются сразу на счет прибылей и убытков в том же периоде, когда они были произведены, т. е. относятся не к конкретному продукту (проекту), а к фирме в целом. В соответствии с этими принципами в составе издержек было выделено три группы:

производственные расходы, непосредственно зависящие от объема деятельности (продукта, проекта) и в основном пропорциональные ему (прямые, переменные);

расходы на подготовку и организацию производства - расходы, зависящие от отдельных направлений деятельности ОАО«Сибнефть-Тюментнефтепродукт» (проектов), которые могут быть отнесены на продукт или проект без использования сложных систем распределения (накладные по проекту, условно - переменные);

расходы на управление компанией - расходы, не зависящие от отдельных направлений деятельности ОАО«Сибнефть-Тюментнефтепродукт» (проектов) и которые нельзя распределить, не используя специальных методов распределения (постоянные). Это расходы, связанные с содержанием аппарата управления компанией. Они не распределяются по продуктам и проектам, а полностью относятся на фирму в целом в том периоде, когда они были произведены.

Таким образом, по продуктам и по проектам рассчитывается производственная себестоимость, включающая производственные расходы и расходы на подготовку и организацию производства (переменные), и определяется финансовый результат по проекту. Финансовым результатом в данном случае является маржинальный доход.

Маржинальный доход - разность между выручкой от реализации продукции и суммой производственных расходов и расходов на организацию и подготовку производства.

По каждой ОАО«Сибнефть-Тюментнефтепродукт» и группе в целом финансовым результатом является прибыль. Прибыль от реализации продукции рассчитывается как разница между выручкой от реализации продукции и суммой производственных расходов, расходов на организацию и подготовку и расходов на управление. Общая прибыль ОАО«Сибнефть-Тюментнефтепродукт» определяется как сумма прибыли от реализации продукции, прибыли от прочей реализации и сальдо внереализационных результатов.

В соответствии с принятыми группировками издержек разработаны формы (таблицы) бюджетов и отчетов, алгоритмы расчета показателей для каждого уровня управления. Такой подход позволил нам:

эффективно управлять затратами;

избежать искажений, неизбежных в случае применения сложных систем распределения постоянных расходов;

с высокой степенью точности определить финансовый результат по каждому проекту и по ОАО«Сибнефть-Тюментнефтепродукт» в целом;

оперативно контролировать постоянные расходы;

управлять прибылью;

сделать расчет затрат и результатов объективным и понятным подразделениям;

снизить трудоемкость расчетов, упросить нормирование, планирование, учет и контроль затрат и результатов;

оперативно принимать управленческие решения.

Производим планирование

Процесс планирования включает в себя составление годового, квартального, месячного и недельного планов. Годовой план составляется как стратегический по укрупненным позициям. В нем задаются цели, к достижению которых должна стремиться ОАО«Сибнефть-Тюментнефтепродукт».

Квартальный план составляется на основе существующих и (или) планируемых контрактов и договоренностей с учетом позиций годового плана на данный квартал.

Месячный план составляется преимущественно на основе заключенных контрактов с учетом позиций квартального плана на соответствующий месяц. Аналогично составляется план на неделю.

Однако прежде чем включить тот или иной проект в план ОАО«Сибнефть-Тюментнефтепродукт», проводится подготовительный этап, в рамках которого рассматриваются различные варианты его реализации. Анализируются различные условия закупки (поставщики, объемы, цены, условия оплаты), транспортировки (дальность перевозки, перевозчики, тарифы, условия оплаты), переработки (коэффициенты переработки, продукты переработки, цены, условия оплаты), реализации товара (регионы, покупатели, цены, условия оплаты), налоги и льготы.

По результатам проведенных расчетов определяется оптимальный вариант, который и включается в план. А дальше начинается реализация проекта и ведется план-фактный контроль.

Отчеты составляются в тех же форматах (правилах, формах, таблицах), что и плановые бюджеты, что обеспечивает сопоставимость плановых и фактических данных. Формы отчетов предполагают сопоставление фактических результатов с запланированными величинами и выявление отклонений.

Плановые бюджеты и финансовые отчеты составляются как за определенный период (квартал, месяц и т. п.), так и на дату нарастающим итогом с начала года (начала исполнения проекта, контракта и т. п.). Сопоставление данных текущего учета и совокупного результата показывает, намечается ли общая тенденция или имеет место временное колебание показателей; упрощает анализ причин отклонений; повышает эффективность принимаемых противодействующих мер.

Менеджер в каждый момент времени должен иметь возможность увидеть состояние поставок и отгрузок, состояние расчетов по ним, уровень затрат и результатов и т. п. с любой необходимой степенью детализации: по фирме, ЦФО, проекту (сделке), партии товара, периоду вплоть до конкретной поставки и платежа.

10В этих целях в систему формирование бюджета ОАО«Сибнефть-Тюментнефтепродукт» введены и натуральные показатели. Это дает возможность в рамках одной формы (плановой или отчетной) отслеживать исполнение проекта не только по стоимостным показателям: по статьям издержек, финансовым результатам, по движению денежных средств, по срокам; но и в натуральном выражении - объемам закупок, отгрузок, продаж, по движению товара. Формы (таблицы), включающие и натуральные, и стоимостные показатели, используются на уровне минимальной ячейки планирования и анализа - проект в рамках одной фирмы.

Система «Бюджетное управления» ориентирована на выявление и "расшивку" "узких мест" в деятельности ОАО«Сибнефть-Тюментнефтепродукт». Отклонение фактических показателей от запланированных является сигналом для внесения корректировок и принятия управленческих решений. Однако не каждое отклонение имеет одинаковое значение. Выявляются отклонения, имеющие значительные абсолютные величины, или отклонения, по которым необходимы срочные действия по исправлению сложившейся ситуации. По этим отклонениям формируется оперативная таблица существенных отклонений фактических показателей от запланированных. Таким образом, менеджер имеет оперативную информацию о ходе выполнения контрактов и проектов, о возникновении "узких мест" в деятельности ОАО«Сибнефть-Тюментнефтепродукт». По выявленным "узким местам" проводится анализ причин их возникновения и разрабатывается план мероприятий, направленных на их ликвидацию.

3. Формирование планового бюджета предприятия (подразделения).

3.1. Оценка

ресурсоемкости выполнения

производственной

программы.

До сих пор на многих ОАО «Сибнефть-Тюменьнефтепродукт»х оценка ресурсоемкости осуществляется на основе традиционного калькулирования полной ресурсоемкости по данным бухгалтерского учета. Причина этого понятна — в условиях "ручного" учета иная, более оперативная, технология контроля за ресурсоемкости трудноосуществима, поскольку сбор, регистрация и обработка данных производится слишком медленно. Но даже и с применением компьютерных систем, позволяющих автоматизировать процесс решения локальных задач бухгалтерского и оперативно-технического учета, качественно улучшить технологию управления ресурсоемкости часто оказывается невозможным. Дело в том, что при внедрении подобного рода "лоскутных" программных систем обычно консервируется фактически сложившаяся до автоматизации, неэффективная технология решения задач. Плановый отдел в начале каждого периода формирует оценку плановой ресурсоемкости, во многом исходя из нее формируется бюджет, сбытовая политика, цены на продукцию, определяется порядок взаимоотношений с контрагентами. Фактические же оценки могут быть получены только по завершении учетного периода, что предопределяется классической цикличностью работы бухгалтерии. То есть реальный контроль в течении периода не осуществляется. Поэтому бывает трудно вовремя оценить фактические затраты и при низкой рентабельности в результате колебаний цен на материалы может возникнуть ситуация, когда выручка от реализации определенных видов продукции не покрывает ресурсоемкости ее производства.

На самом же деле компьютерные

системы способны дать существенно

больший эффект при решении задач

управления ресурсоемкости. Благодаря

оперативности процедур обработки данных

может быть изменен сам характер технологии

контроля за ней. Однако для этого система

автоматизации должна комплексно

увязывать процедуры обработки массивов

плановой и фактической информации,

формируемые в разных подразделениях

системы управления. Программные средства,

ориентированные исключительно на

решение учетных задач, такой взаимоувязки

обеспечить не могут. Именно поэтому их

внедрение не дает того эффекта, на

который потенциально способны компьютерные

системы. А ведь во многом именно благодаря