Управление эффективностью деятельности персонала на основе функционально-стоимостного анализа

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ И НАУКЕ

Реферат

Управление эффективностью деятельности персонала на основе функционально-стоимостного анализа

Волгоград 2007

План

Введение

Сущность и принципы функционально-стоимостного анализа деятельности управленческого персонала

Этапы функционально-стоимостного анализа

2.1 Подготовительный этап

2.2 Информационный этап

2.3 Аналитический этап

2.4.Творческий этап

2.5 Исследовательский этап

2.6 Рекомендательный этап и этап внедрения

Заключение

Введение

Метод функционально-стоимостного анализа (ФСА) занимает важное место в системе прогрессивных инструментов совершенствования управления, содействующих повышению эффективности трудовой деятельности и производства.

Так как одним из принципов ФСА является функциональный подход, высокая универсальность которого доказана многолетней практикой, то этот метод стали применять также в области организации труда и систем управления.

Функциональный подход имеет большое значение для понимания системы. Именно функции определяют структуру, содержание системы управления, распределение прав, полномочий и ответственности отдельных органов и должностных лиц.

Соотнесение функций органа управления с управляемым объектом дает информацию о том, насколько необходим этот орган. Соответствие функций системы управления функциям производственной системы — необходимое условие эффективного построения систем управления организацией, так как система управления существует не сама по себе, не для себя, а для обеспечения эффективного функционирования производственной системы.

Одни менеджеры считают ФСА достаточно сложным для понимания и применения. Другие наоборот, простым известным методом, но им не совсем понятна технология его применения. Третья категория менеджеров вообще не видит возможности его практического применения. Целью данной работы является раскрытие сущности функционально-стоимостного анализа и его применение для совершенствования деятельности управленческого персонала.

1 Сущность и принципы функционально-стоимостного анализа деятельности управленческого персонала

Функционально-стоимостный анализ - метод технико-экономического исследования функций управленческого персонала организации, направленный на поиск резервов снижения затрат на управление и достижение наилучших производственно-коммерческих результатов на основе выбора эффективных способов управления.

ФСА основывается на принципах:

функционально-стоимостного подхода, который означает ис- следование функций управленческого персонала по выработке, обоснованию, принятию и реализации управленческих решений для достижения запланированного объема и состава товаров и услуг при минимальном уровне затрат на управление и производство;

системного подхода, означающего исследование объекта как системы, включающей в себя другие составные элементы, без которых невозможно осуществление функций управления: кадры управления, технические средства управления, организационная структура управления, технология управления, информация, решения. Рассматриваются внутренние связи между элементами объекта, которые находятся во взаимодействии, а также внешние связи объекта, которые являются частью системы управления более высокого уровня;

народнохозяйственного подхода к оценке результатов управленческой деятельности и затрат на персонал аппарата управления организации. Народнохозяйственный подход требует анализа и оценки функций и их носителей на всех этапах жизнедеятельности системы управления (создания, функционирования, развития). Этот подход проявляется в постановке и решении проблем с общегосударственных позиций;

коллективного творчества для поиска и выработки наиболее

эффективных вариантов совершенствования управления, который состоит в том, что при проведении ФСА используется различное сочетание интуитивных, дедуктивных и других способов мышления. При этом для решения задач привлекают широкий круг специалистов разного профиля и разных уровней управления;соответствия степени значимости функций затратам и уровню качества их реализации, который заключается в том, что определяются важность каждой функции системы управления в сравнении с другими функциями, фактические затраты на их осуществление и качество их выполнения. Затем происходит сопоставление значимости функций с затратами на их реализацию и уровнем качества их осуществления. Этот прием позволяет дать экономическую оценку существующей и

предлагаемой системе управления.Основные задачи ФСА:

достижение наилучшего соотношения между эффективностью работы аппарата управления и затратами на его содержание;

снижение затрат на производство выпускаемой продукции и оказание услуг, повышение их качества;

повышение производительности труда управленческих работников и рабочих производственных подразделений;

улучшение использования производственных фондов, материальных, трудовых и финансовых ресурсов;

сокращение или ликвидация брака.

2 Этапы функционально-стоимостного анализа

ФСА включает в себя следующие этапы: подготовительный, информационный, аналитический, творческий, исследовательский, рекомендательный, внедренческий.

Рассмотрим их подробнее.

2.1 Подготовительный этап

На подготовительном этапе выбирается объект анализа, определяются конкретные задачи проведения ФСА и составляется рабочий план.

Объектом анализа может быть аппарат управления организации в целом или отдельное функциональное подразделение, аппарат управления цехом, участком, отдельный управленческий работник.

На этом этапе проводится комплексное исследование состояния производства и управления организации.

В результате исследования выявляются узкие места в сфере производства. Наиболее распространенные недостатки в сфере производства: высокая текучесть кадров, недостаток квалифицированных работников, большие простои оборудования, отсутствие отдельных комплектующих изделий и материалов, низкий уровень специализации и ритмичности производства, неудовлетворительный уровень технологии и производительности труда, производственной культуры рабочих, высокая трудоемкость и себестоимость продукции, низкий уровень качества изделий, большой удельный вес брака и т.д.

Наличие узких мест в производственной системе, как правило, является следствием недостаточно четкой работы (или просчетов) системы управления организации в целом, а также цехов, участков, бригад. Поэтому анализ и выявление недостатков в производстве позволяют находить узкие места в управлении им (например, низкий уровень качества продукции может явиться следствием плохой работы конструкторско-технологических подразделений).

Затем выявляются недостатки в управлении тем или иным производственным подразделением (цехом, участком, бригадой), в функционировании той или иной подсистемы управления (линейного руководства, функциональной, целевой, обеспечения). В свою очередь, в каждой подсистеме выявляются недостатки по отдельным элементам (кадры, технические средства управления, информация и т.д.).

При комплексном исследовании широко используется экспертный (устный или анкетный) опрос руководителей, специалистов управления, рабочих. В результате обследования выбирается объект для первоочередного проведения ФСА.

Перечень конкретных задач проведения ФСА зависит от выбранного объекта анализа. Важнейшие задачи, решаемые с помощью ФСА системы управления: снижение расходов на управление, совершенствование управления организацией в целом и ее отдельным подразделением, а также цехом, участком, бригадой; улучшение организационной структуры аппарата управления, уточнение функций отдельных подразделений и должностных лиц, повышение качества процессов выработки, обоснования, принятия и реализации управленческих решений, совершенствование кадрового, технического, информационного обеспечения системы управления.

ФСА деятельности управленческого персонала будет рассмотрен на примере работы отдела внешней кооперации и комплектации (ОВКиК) машиностроительного предприятия.

Данный выбор объясняется ОВКиК ролью в обеспечении предприятия материальными ресурсами (удельный вес комплектующих изделий в себестоимости товарной продукции составляет 65—70%) и наличием больших резервов в его работе.

Важнейшие задачи анализа деятельности ОВКиК: совершенствование технологии управления внешней кооперацией и комплектацией, совершенствование организационной структуры ОВКиК, уточнение функций отдела и его работников, повышение качества выполнения функций, рационализация взаимосвязей отдела с другими подразделениями и внешними организациями, совершенствование кадрового, информационного, технического обеспечения ОВКиК, снижение расходов на выполнение функций управления.

2.2 Информационный этап

На данном этапе проводится сбор, изучение и систематизация данных, характеризующих систему управления, отдельные ее подсистемы или работников.

Источником информации, является например такие документы, как планы и годовые отчеты работы организации, положения о подразделениях аппарата управления, должностные инструкции, стандарты, штатное расписание, схемы управления организацией и ее подразделениями, данные бухгалтерской отчетности и т.д.

Изучение данных включает:

описание состава и содержания выполняемых функций объекта анализа;

уяснение сущности объекта анализа и характера процессов выработки, обоснование, принятие и реализация управленческих решений;

характеристику кадров управления, применяемых технических средств, информации, используемой объектом в своей работе; организационной структуры и методов управления;

изучение внедряемых или планируемых мероприятий по совершенствованию управления;

изучение передового опыта в организациях-аналогах; подготовку информации для определения затрат на выполнение управленческих функций на основе нормативной документации и экспертного опроса, а также в результате изучения форм статистической отчетности и штатного расписания;

построение функционально-целевой модели системы управления организацией или ее отдельной частью, где приводится состав функциональных, целевых и обеспечивающих подсистем и взаимосвязей между ними.

В нашем случае источниками информации при анализе работы ОВКиК служат отчеты и справки по комплекции, положение об отделе, должностные инструкции, организационная структура ОВКиК, штатное расписание отдела, схемы документооборота, формы, документы, данные, исходящие и поступающие в ОВКиК, данные бухгалтерской отчетности, материалы анкетного и устного опроса всех работников отдела и складского хозяйства.

2.3 Аналитический этап

На аналитическом этапе осуществляются: формулировка, анализ и классификация функций, их декомпозиция, определяются затраты на выполнение функций. Здесь оценивается степень значимости функций, определяются степень и причины несоответствия между значимостью функций и уровнем затрат на их реализацию, качеством выполнения функций.

Функции управления необходимо разделить на главные, основные и вспомогательные.

Главная функция - это функция, для осуществления которой создано анализируемое подразделение аппарата управления организации.

Для ОВКиК главная функция - управлять внешней кооперацией и комплектацией.

Основные функции необходимы для реализации главной функции организации, без них не может быть осуществлена главная функция.

Вспомогательные, функции способствуют осуществлению какой-либо из основных функций.

Выявление основных функций и отделение их от вспомогательных имеет важное значение, так как среди последних находятся излишние или не свойственные отделу функции — важный источник излишних затрат и, следовательно, резерв снижения затрат на выполнение совокупности управленческих функций.

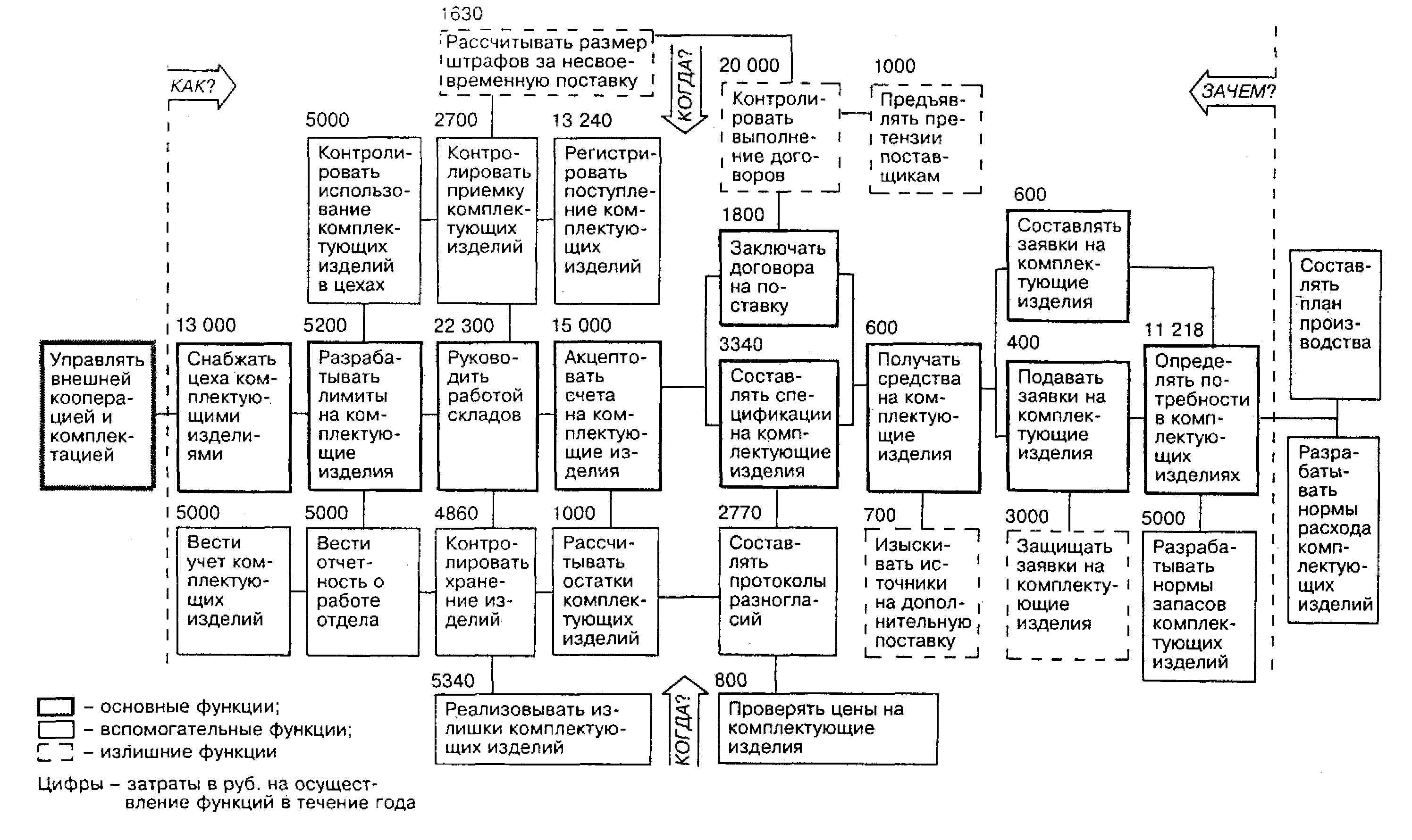

Классификация функций позволяет построить функционально-стоимостную диаграмму, которая представляет собой графическое изображение функций системы управления или отдельного подразделения (рис. 1).

Рис. 1 Функционально-стоимостная диаграмма деятельности отдела внешней кооперации и комплектации

Диаграмма строится по следующим правилам.

Все функции ОВКиК заключаются на диаграмме между двумя вертикальными пунктирными линиями. Левая граничная линия находится между анализируемой основной функцией и функцией более высокого уровня (главной функцией отдела). Основные функции располагаются на горизонтальной линии. Правая граничная линия находится между анализируемой основной функцией управления и функцией более низкого уровня. Все вспомогательные функции располагаются либо над, либо под основными функциями. Это необходимые вспомогательные или излишние, несвойственные функции.

При помощи тестов «Как?», «Зачем?», «Когда?» отсеиваются излишние и несвойственные функции. Функции, не отвечающие ни на один из этих вопросов, должны быть изъяты из диаграммы и состава функций отдела, так как относятся к категории излишних или несвойственных. Все основные функции по направлению слева направо должны отвечать на вопрос «Как?», а по направлению справа налево — на вопрос «Зачем?». Все вспомогательные функции должны отвечать на вопрос «Когда?» (когда возможно осуществление основной функции?). В случае необходимости количество тестов можно увеличить.

Затем при помощи специальной формы определяются затраты на осуществление функций ОВКиК.

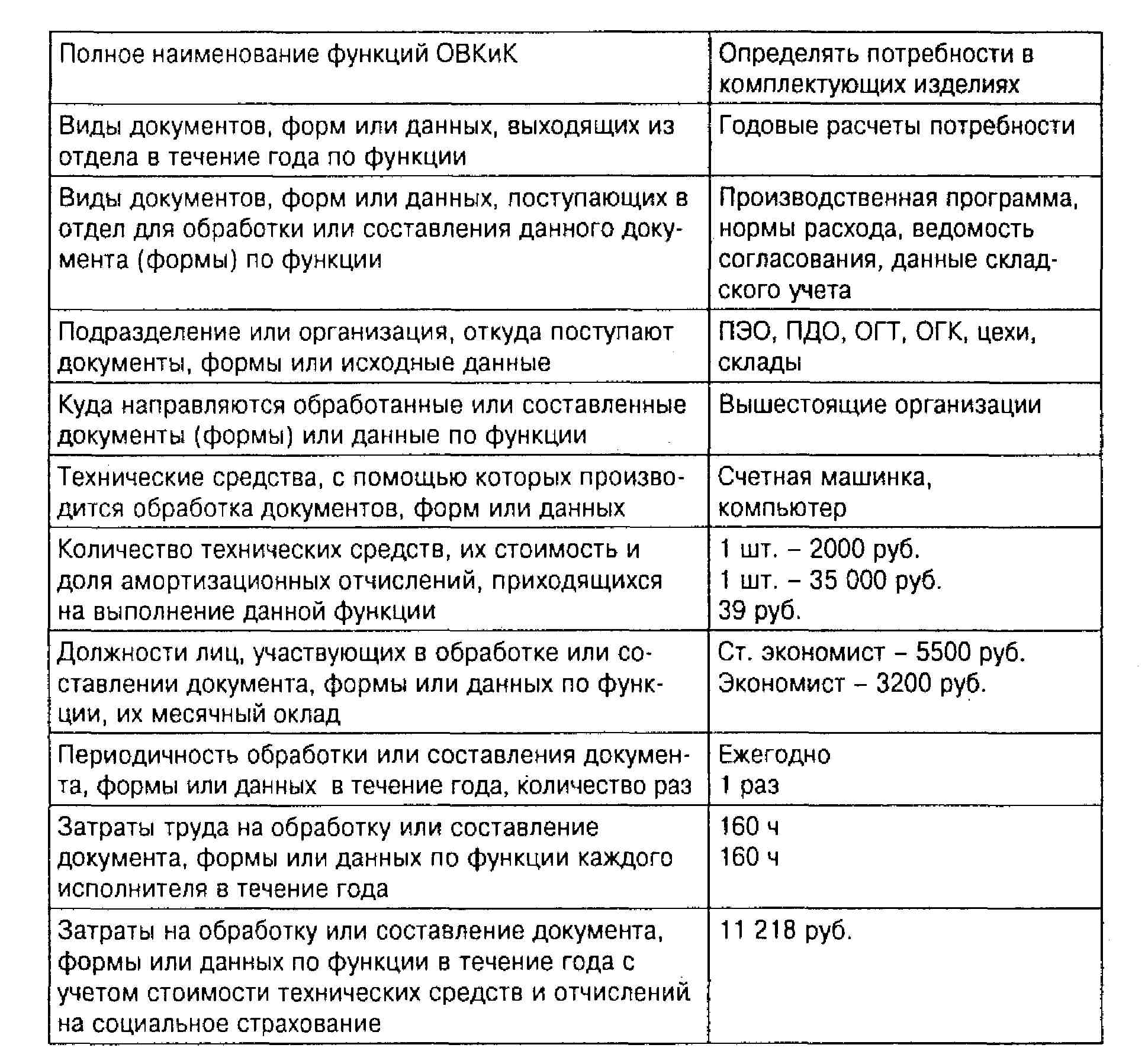

В табл. 1 приведен расчет затрат на выполнение функции «Определять потребности в комплектующих изделиях».

Таблица 1

Определение затрат на осуществление функции ОВКиК

Затраты на выполнение функции определяются следующим образом. При расчете затрат на выполнение функций учитываются фонд заработной платы с начислениями на социальное страхование и расходы на содержание и эксплуатацию вычислительной техники. Это составляет 95% всех затрат на выполнение функций ОВКиК.

Суммарная стоимость технических средств, используемых при выполнении анализируемой функции, составляет (2000 + 35 000) = 37 000 руб. Пусть срок службы технических средств при укрупненном расчете будет равен 10 годам. Тогда годовые амортизационные отчисления составят (37 000 : 10) = 3700 руб.

Месячный фонд рабочего времени одного работника равен в среднем 173,4 ч. Данные технические средства используются при расчете потребности один раз в год в течение примерно месяца (160 ч). Значит, доля амортизационных отчислений, приходящихся на выполнение данной функции, составит (3700 : 12) = 308 руб.

Затраты труда на выполнение функции в месяц составят (5500 + 3200) = 8700 руб. Но данная функция выполняется в период, меньший месяца (160 ч), поэтому затраты составят (8700 х 160 : 173,4) = 8028 руб. Отчисления на социальное страхование равны (8028 х х 0,359) = 2882 руб. Затраты на выполнение функции составят (8028 + 2882 + 308) = 11218 руб.

Подобным образом рассчитываются затраты на осуществление всех остальных функций ОВКиК.

Данные, полученные в результате формулировки, классификации функций ОВКиК и определения затрат на их осуществление, которые формируются на основе отчетной документации и экспертного опроса специалистов и руководителей отдела, сведены в табл. 2.

Таблица 2

Формулировка и классификация функций ОВКиК

|

№ п/п |

Наименование функции (глагол + существительное) |

Дополнение к наименованию функции |

Вид функ- ции (основная или вспомога- тельная) |

Затраты на осуществле- ние функций в течение года, руб. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

определять |

потребности |

в комплектующих изделиях |

О |

11 218 |

|

2 |

составлять |

заявки |

на комплектующие изделия |

О |

600 |

|

3 |

подавать |

заявки |

на комплектующие изделия |

О |

400 |

|

4 |

получать |

средства |

на комплектующие изделия |

О |

600 |

|

5 |

заключать |

договора |

на поставку |

О |

1 500 |

|

6 |

составлять |

спецификации |

на комплектующие изделия |

О |

3340 |

|

7 |

акцептовать |

счета |

на комплектующие изделия |

О |

15 000 |

|

8 |

руководить |

работой |

складов |

О |

22 300 |

|

9 |

разрабатывать |

лимиты |

на комплектующие изделия |

О |

5 200 |

|

10 |

снабжать |

цеха |

комплектующими изделиями |

О |

13 000 |

|

11 |

разрабатывать |

нормы |

на комплектующие изделия |

В |

5 000 |

|

12 |

защищать |

заявки |

на комплектующие изделия |

В |

3 000 |

|

13 |

изыскивать |

источники |

на дополнительную поставку |

В |

700 |

|

14 |

рассчитывать |

штрафы |

за несвоевременную поставку договоров |

В |

1630 |

|

15 |

контролировать |

выполнение |

договоров |

В |

20 000 |

|

16 |

предъявлять |

претензии |

поставщикам |

В |

1 000 |

|

17 |

составлять |

протоколы |

разногласий |

В |

2 770 |

|

18 |

проверять |

цены |

на комплектующие изделия |

В |

800 |

|

19 |

регистрировать |

поступление |

комплектующих изделий |

В |

13420 |

|

20 |

контролировать |

приемку |

комплектующих изделий |

В |

2 700 |

|

21 |

контролировать |

хранение |

комплектующих изделий |

В |

4680 |

|

22 |

реализовывать |

излишки |

комплектующих изделий |

В |

5 340 |

|

23 |

рассчитывать |

остатки |

комплектующих изделий |

В |

1 000 |

|

24 |

вести |

учет |

комплектующих изделий |

В |

5 000 |

|

25 |

контролировать |

использование |

комплектующих изделий |

В |

5 000 |

|

26 |

вести |

отчетность |

о работе ОВКиК |

В |

5 000 |

Стоимостная оценка функций и нанесение их на диаграмму позволяют выявить распределение затрат по функциям и областям диаграммы и определить те направления, по которым следует вести работу для сведения к минимуму излишних затрат, связанных с осуществлением конкретных функций управления.

При помощи диаграммы выявляются излишние и не свойственные отделу функции, а также функции, не выполняемые в настоящее время работниками отдела.

Излишней является функция защиты заявок на комплектующие изделия в вышестоящих организациях. Трудозатраты - 3000 руб. в год.

Функция контроля выполнения договоров, связанная с командировками к поставщикам комплектующих изделий для контроля выполнения плановых объемов и сроков поставки по договорам, также излишняя: организации-поставщики заинтересованы выполнять договоры по поставкам в срок. Примерные затраты составляют 20 000 руб. в год.

По названным причинам излишними становятся функции «Рассчитывать размер штрафов за несвоевременную поставку», «Предъявлять претензии поставщикам комплектующих изделий», «Изыскивать источники на дополнительную поставку изделий».

Затраты составляют (1630 + 1000 + 700) = 3330 руб. в год.

Несвойственна сотрудникам отдела работа на складах предприятия, и цехах (как правило в конце месяца) и т.п. В то же время работники отдела не разрабатывают нормы запасов комплектующих изделий, не следят за соблюдением их на складах. В результате чего изделия завозят на склад неравномерно, на складе хранится некомплектные заделы. Отдел практически не занимается реализацией ставших ненужными в результате изменения производственной программы комплектующих изделий, что затрудняет размещение на складах необходимых комплектующих изделий.

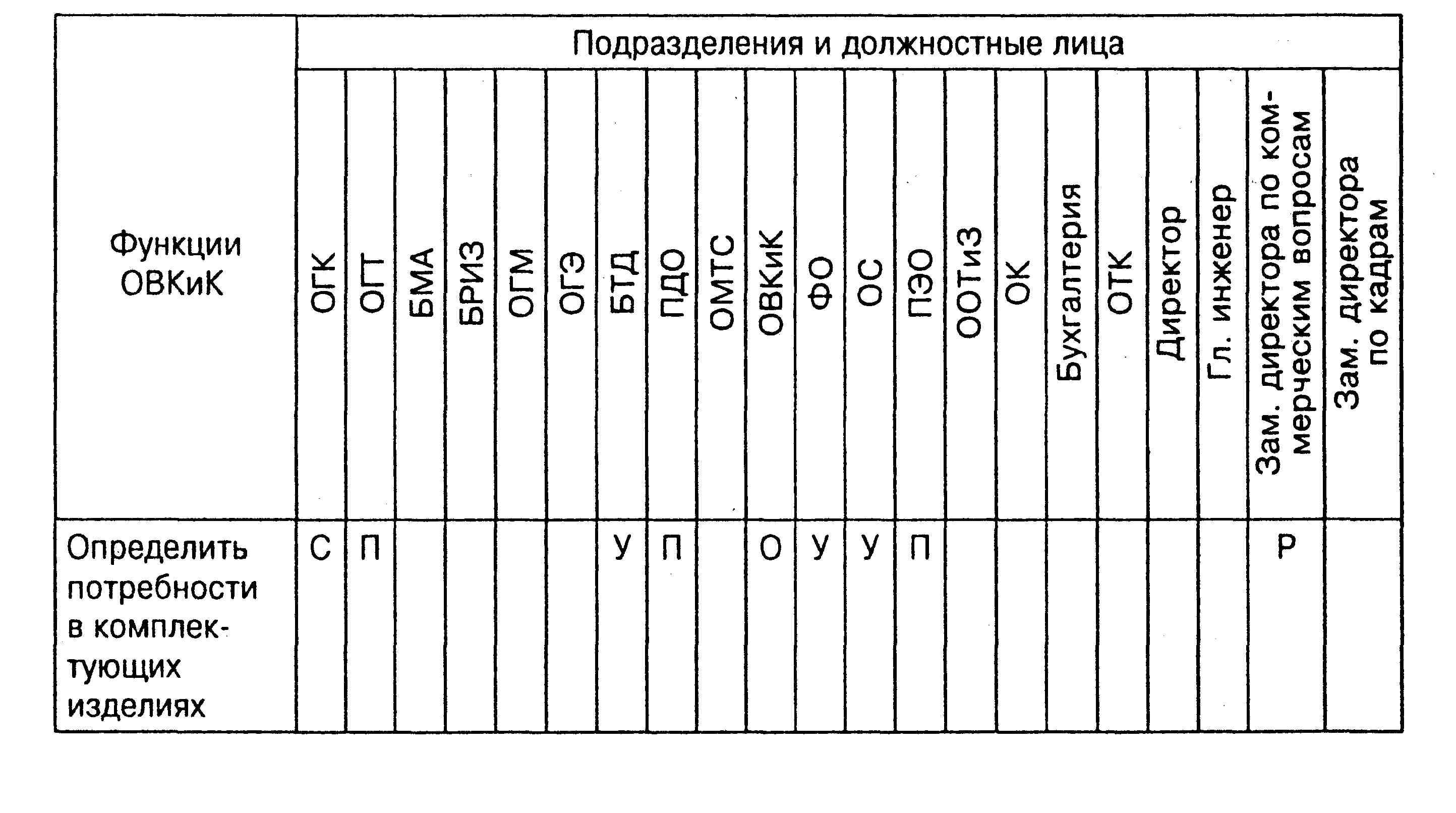

Затем составляется схема функциональных взаимосвязей отдела (табл.3), с помощью которой выявляются излишние и недостающие горизонтальные и вертикальные связи ОВКиК с другими подразделениями предприятия по каждой функции отдела.

Таблица 3

Фрагмент схемы функциональных взаимосвязей ОВКиК с другими функциональными подразделениями

(ОГК - отдел главного конструктора; ОГТ - отдел главного технолога; БМА - бюро механизации и автоматизации; БРИЗ - бюро рационализации и изобретательства; ОГМ - отдел главного механика; ОГЭ - отдел главного энергетика; БТД - бюро технической документации; ПДО - производственно-диспетчерский отдел; ОМТС - отдел материально-технического снабжения; ОВКиК - отдел внешней кооперации и комплектации; ФО - финансовый отдел; ОС - отдел сбыта; ПЭО - планово-экономический отдел; ООТиЗ - отдел организации труда и заработной платы; ОК - отдел кадров; ОТК - отдел технического контроля;

О - отвечает за выполнение данной функции, организует ее исполнение, подготавливает и оформляет необходимый документ; П - представляет исходные данные, информацию, необходимые для выполнения данной функции; У - участвует в выполнении данной функции, визирует подготовленный документ; С - согласовывает подготовленный документ по функции; Р - принимает решение, утверждает, подписывает документ.)

Так, за выполнение функции «Определять потребности в комплектующих изделиях» отвечает ОВКиК, он организует ее исполнение, подготавливает и оформляет необходимые документы. Из ОГТ ОВКиК получает нормы расхода комплектующих изделий по номенклатуре выпускаемой продукции. Планы и производственные программы предоставляют ПЭО и ПДО. Расчет потребности в комплектующих изделиях согласовывается с ОГК. Финансовый и сбытовой отделы участвуют в выполнении данной функции, предоставляя информацию о наличии оборотных средств, результатах складского учета. В расчетах потребности участвует и БТД, размножая необходимые документы. Утверждает документ о потребности предприятия в комплектующих изделиях заместитель директора по коммерческим вопросам.

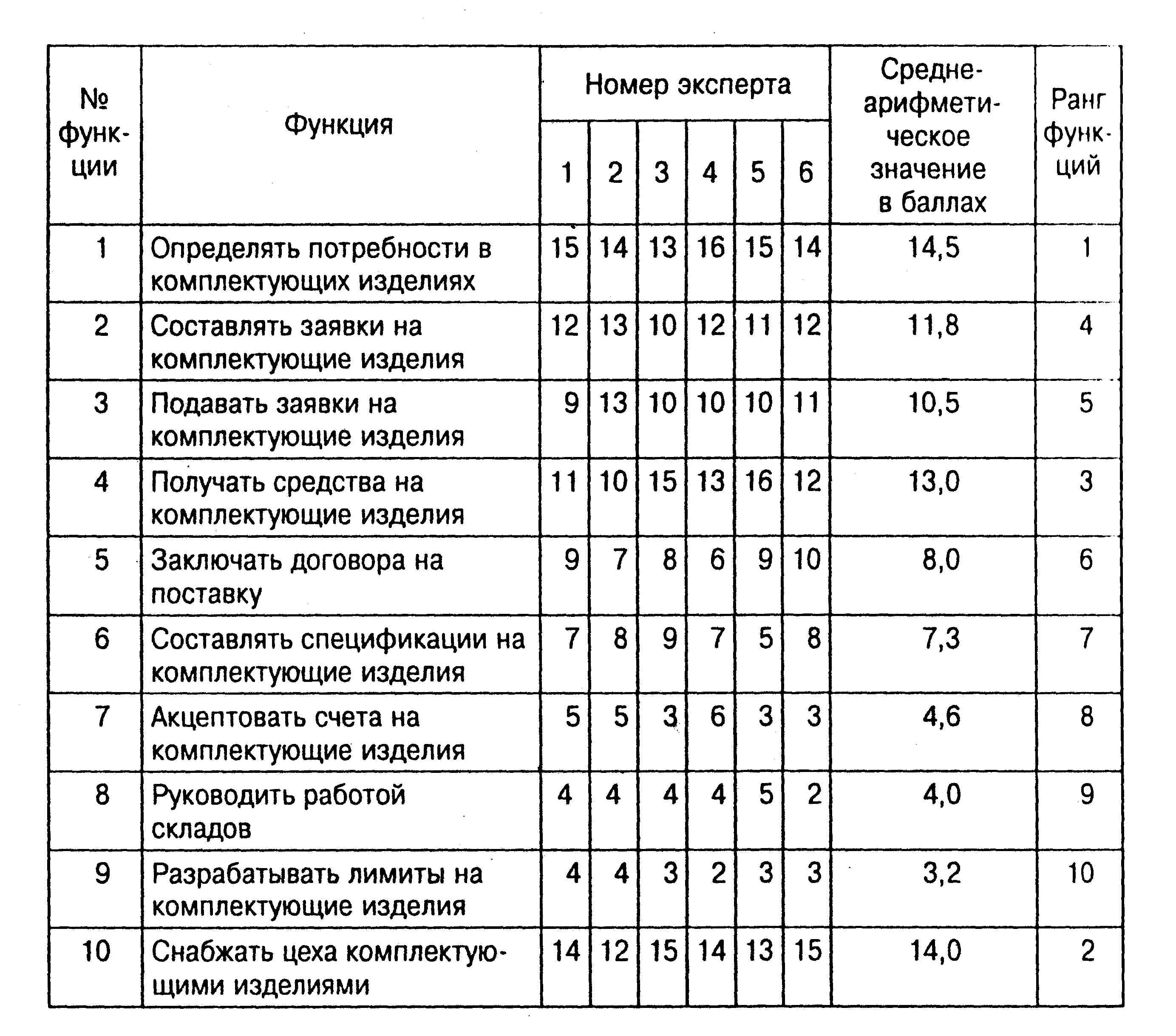

Для определения степени значимости функций ОВКиК создается экспертная группа. В ее состав входят начальник ОВКиК, руководители и специалисты материальных групп отдела.

Каждый из членов экспертной группы заполняет матрицу попарных сравнений функций. В табл. 4 приведена матрица попарных сравнений для основных функций, заполненная начальником ОВКиК. Такие же матрицы строят и для вспомогательных функций.

Таблица 4

Матрица попарных сравнений для основных функций ОВКиК

По строкам и столбцам матрицы записываются соответствующие наименования или номера управленческих функций. Каждый член экспертной группы заполняет одну матрицу следующим образом. Например, в табл. 4 при сравнении функций 1 и 3 предпочтение отдается функции 3. В строке соответствующей функции 1 в столбце 3, соответствующем функции 3, выставляется 2 балла. Аналогично в строке 3 и столбце 1 выставляется 0. Если эксперт затрудняется отдать предпочтение какой-либо функции, то в соответствующих строке и столбце он проставляет по одному баллу. После заполнения всей матрицы баллы суммируются по строкам.

Затем полученные значения эксперты заносят в сводную матрицу (табл.5).

Таблица 5

Сводная матрица попарных сравнений основных функций ОВКиК

Для снижения субъективного фактора при определении значимости управленческих функций экспертные ряды проверяются по формуле:

К = З>1>/З>2>, где

К - коэффициент устойчивости экспертного ряда;

3>1> - максимальная значимость в экспертном ряду;

3>2> - минимальная значимость в экспертном ряду.

Затем коэффициент устойчивости экспертного ряда сравнивается с нормативным значением этого коэффициента (Кн), который равен 2,0. Если значение К > Кн, то необходимо одно из значений ряда вычеркнуть. После этого еще раз проверяется значение К и рассчитываются среднеарифметические значения значимости каждой функции.

Сводная матрица позволяет проранжировать все функции отдела по степени их значимости с учетом мнений всех экспертов. Количество экспертов может быть больше шести.

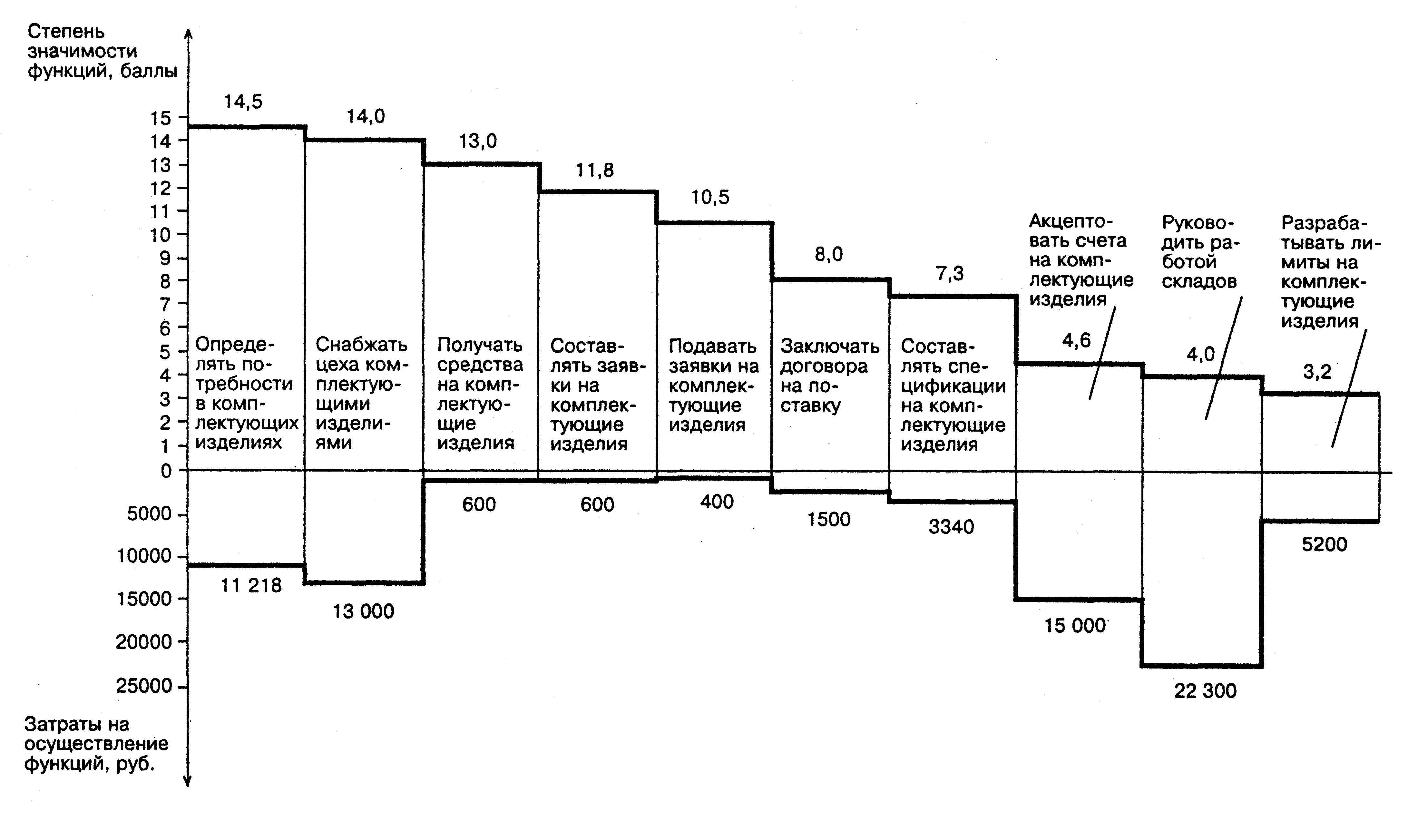

На рис. 2 представлена совмещенная диаграмма значимости функций управления ОВКиК и затрат на их осуществление.

Рис. 2 Совмещенная диаграмма значимости функций и затрат на их осуществление для ОВКиК организации

Из диаграммы видно, что затраты на осуществление функций «Руководить работой складов», «Акцептовать счета на комплектующие изделия» и «Разрабатывать лимиты на комплектующий изделия» не сбалансированы с их значимостью, поэтому в первую очередь необходимо совершенствовать процессы выполнения этих функций.

Достаточно трудоемки также функции «Определять потребности в комплектующих изделиях», «Снабжать цеха комплектующими изделиями» и «Составлять спецификации на комплектующие изделия».

Анализ деятельности ОВКиК позволил выявить низкий уровень качества выполнения отдельных функций (например, «Определять потребности в комплектующих изделиях»).

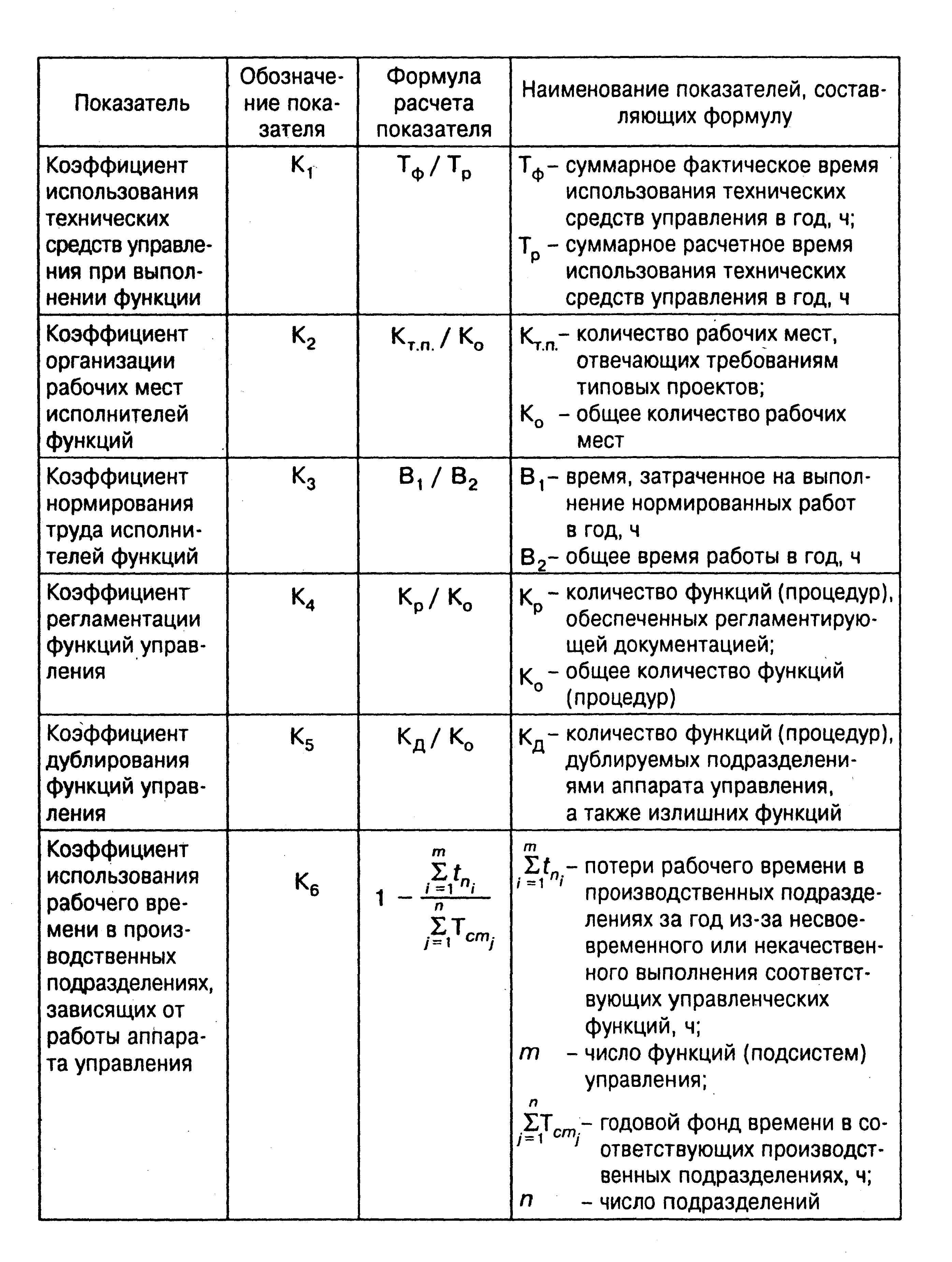

Уровень качества осуществления функций определяется по формуле:

К>к.ф.у.> = (К>1> + К>2> + К>3> + К>4> + К>5> + К>6>) / 6, где

К>к.ф.у.> – коэффициент, характеризующий уровень качества функций управления.

Расчетные формулы для определения коэффициентов К>1>, К>2>, К>3>, К>4>, К>5>, К>6> приведены в табл. 6

Диаграмма значимости функций и уровня их качества — совмещенная диаграмма для оценки соответствия значимости функций управления и уровня качества функций. В верхней части диаграммы функции управления располагаются по степени их значимости, а в нижней дается оценка уровню их качества. Строится по подобию диаграммы значимости функций и затрат на их осуществление (см. рис. 2).

Недостаточно высок уровень квалификации отдельных работников отдела. Неудовлетворительна система учета, хранения и использования материальных ресурсов. Требуют упрощения организационная структура отдела, информационные связи его с другими подразделениями. Необходимо разработать ряд регламентирующих деятельность отдела документов.

Таблица 6

Определение показателей качества функций управления

С учетом выявленных недостатков формулируются важнейшие задачи совершенствования управления снабжением производства комплектующими изделиями:

сокращение затрат на выполнение следующих функций: «Руководить работой складов», «Акцептовать счета на комплектующие изделия», «Разрабатывать лимиты на комплектующие изделия», «Снабжать цеха комплектующими изделиями» и др.;

избавление от излишних функций: «Контролировать выполнение договоров», «Защищать заявки на комплектующие изделия» и т.п. (см. рис. 1);

повышение качества выполнения функций: «Определять потребности в комплектующих изделиях», «Регистрировать поступление комплектующих изделий» и т.п.;

повышение уровня обеспеченности производства комплектующими изделиями;

совершенствование учета, хранения и использования комплектующих изделий;

совершенствование функционального разделения труда в ОВКиК и повышение уровня его регламентации;

механизация и автоматизация процессов выполнения функций отдела и т.п.

2.4 Творческий этап

На творческом этапе выбираются методы поиска идей и активизации процесса определения путей повышения эфффективности деятельности управленческого персонала, выдвигаются идеи способов выполнения функций управления, формулируются на основе предложенных идей варианты осуществления функций, дается оценка и выполняется предварительный отбор наиболее целесообразных и реальных вариантов выполнения функций управления.

При поиске путей совершенствования управления обеспечением производства комплектующими изделиями используются следующие известные методы: «мозговой атаки», контрольных вопросов, морфологического анализа.

Формируется экспертная группа в следующем составе: заместитель директора по коммерческим вопросам, начальник ОВКиК, руководитель одной из материальных групп отдела, экономист отдела, начальник складского хозяйства, начальник отдела АСУ, научный сотрудник научно-исследовательской организации или вуза. На творческих совещаниях экспертной группы обсуждаются следующие вопросы:

Можно ли исключить вообще или передать другому подразделению аппарата управления какую-нибудь функцию из общего состава выполняемых отделом функций?

Какие функции, относящиеся к ОВКиК, отдел не выполняет?

Можно ли типизировать процесс выполнения каких-либо функций?

Можно ли сократить затраты на выполнение каких-либо функций?

Каким образом можно избавиться от излишних затрат?

Осуществление каких функций можно осуществить с помощью ЭВМ?

На сколько снизятся при этом затраты на выполнение функций?

Каким иным способом можно выполнить какую-либо функцию?

Как изменится уровень качества выполнения функций?

Какие технические средства управления целесообразно приобрести ОВКиК?

Какие внутренние и внешние связи ОВКиК являются излишними, каких связей недостает?

Какие документы, формы или данные, поступающие или исходящие из отдела, являются излишними?

Какие данные, необходимые для эффективной работы отдела, не поступают в отдел или поступают с опозданием?

Как наиболее целесообразно следует распределить функции между работниками ОВКиК?

Следует ли децентрализировать некоторые функции ОВКиК или наоборот — централизировать?

Как следует изменить организационную структуру ОВКиК?

Чему необходимо обучить работников ОВКиК?

Какие регламентирующие деятельность ОВКиК нормативные документы необходимо разработать?

Что нужно сделать для эффективной работы складского хозяйства?

Как следует изменить систему планирования и экономического стимулирования процесса управления снабжением предприятия комплектующими изделиями?

Какие другие мероприятия необходимо осуществить для повышения эффективности работы отдела?

Как изменятся основные показатели деятельности организации в результате совершенствования работы ОВКиК?

На каждый из вопросов, как правило, получают несколько вариантов ответов. Все варианты фиксируются в карточках идей, пример их заполнения приведен в табл. 7

Таблица 7

Пример заполнения карточки идей

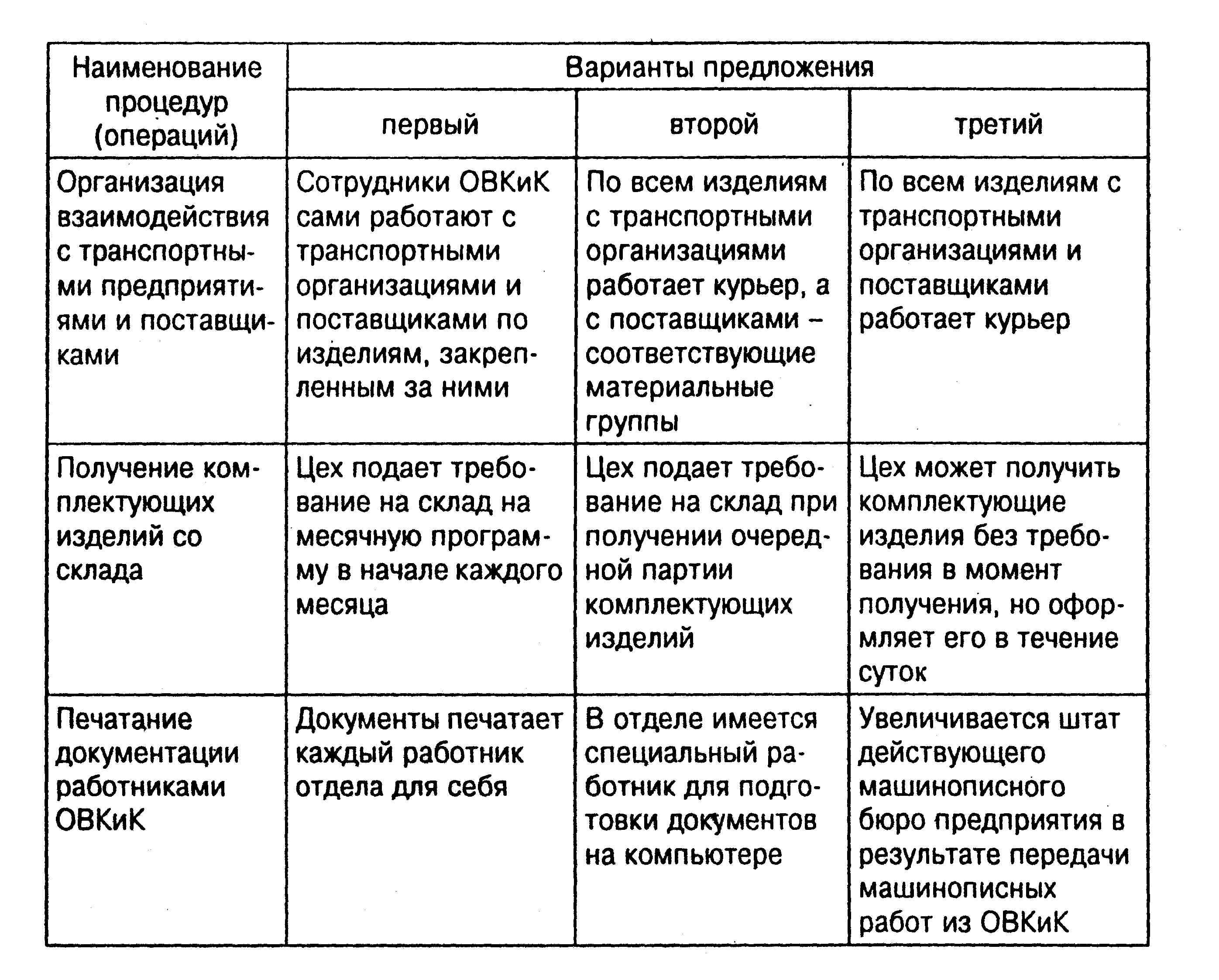

Для предварительного отбора вариантов данные- всех карточек сводятся в морфологическую матрицу. В ней отражаются те варианты, которые по результатам экспертизы считаются наиболее приемлемыми (фрагмент матрицы показан в табл. 8).

Таблица 8

Фрагмент морфологической матрицы способов выполнения функций ОВКиК

2.5 Исследовательский этап

Разработка проекта происходит на исследовательском этапе. Здесь производится эскизная проработка отобранных вариантов, их сравнительная организационно-экономическая оценка с участием специалистов заинтересованных подразделений и служб организации и учет заключений экспертизы, отбор наиболее подходящих для реализации предложений.

Эскизная проработка отобранных вариантов состоит в подробном описании каждого варианта с применением схем, графиков, моделей, функциональных диаграмм, проектов положений о подразделениях и другой проектной документации.

Сравнительная технико-экономическая оценка вариантов проектных предложений проводится на основе заключений экспертизы с использованием действующих методических материалов по расчету экономической эффективности инвестиционных проектов.

При отборе подходящих для реализации вариантов все предложения делят на следующие группы: реальные для внедрения; возможные для внедрения, но в данных условиях не реализуемые; теоретически возможные, но пока практически не реализуемые; нереальные предложения. Для дальнейшего рассмотрения выбираются варианты из первой группы.

На данном этапе разрабатываются: задание на проектирование, организационный общий и организационный рабочий проекту со всеми необходимыми обоснованиями. Исследовательский этап наиболее трудоемок, поэтому здесь рекомендуется привлекать специалистов научно-исследовательских организаций, учебных заведений для проведения научно-исследовательских работ.

По каждому предложению по совершенствованию работы ОВКиК при помощи табл. 9 осуществляется отбор тех вариантов, которые принимаются для реализации на предприятии.

Таблица 9

Фрагмент сравнительной-организационно-экономической оценки поданых идей и предложений

(«+» - преобладание преимуществ над недостатками, «-» - преобладание недостатков над преимуществами, «+-» - равное соотношение преимуществ и недостатков)

При организационной оценке вариантов учитываются реальные организационные условия, являющиеся предпосылкой успешного внедрения того или иного варианта. При экономической оценке учитываются: уровень снижения трудозатрат и повышения качества выполнения функций, а также тенденции изменения основных показателей работы организации.

В нашем примере наиболее рациональным является первый вариант.

Назовем важнейшие направления повышения эффективности деятельности управленческого персонала ОВКиК организации, реализованные в проекте:

повышение квалификации работников отдела, в первую очередь повышение уровня экономических знаний;

автоматизация и механизация процессов выполнения функций, передача ряда рутинных работ на ЭВМ, оснащение рабочих мест необходимой оргтехникой и персональными компьютерами;

улучшение информационного обмена по документам внутри отдела, а также между ОКВиК и другими отделами и подразделениями;

совершенствование системы мотивации и стимулирования работников отдела;

улучшение методов и регламента работы специалистов отдела;

проведение работы по централизации ряда функций, устранению дублирования, излишних, несвойственных и вредных функций;

повышение качества выполнения функций;

снижение затрат на осуществление функций ОВКиК.

Проект повышения эффективности деятельности управленческого персонала включает: положение об ОВКиК; должностные инструкции работников отдела; схему функциональных взаимосвязей отдела с другими подразделениями организации; комплект регламентирующей деятельность отдела документации (оперограммы выполнения отдельных управленческих процедур, логико-информационные схемы, схемы документооборота); комплект основных стандартов организации; схему организационной структуры отдела; штатное расписание отдела; таблицу расчета трудоемкости осуществления функций до и после внедрения мероприятий; перечень задач, рекомендуемых для решения на компьютерах; расчет ожидаемого экономического и социального эффекта от внедрения мероприятий.

2.6 Рекомендательный этап и этап внедрения

На рекомендательном этапе подготавливают проект к внедрению, рассчитывают затраты на разработку и реализацию рекомендаций, ожидаемую экономическую и социальную эффективность.

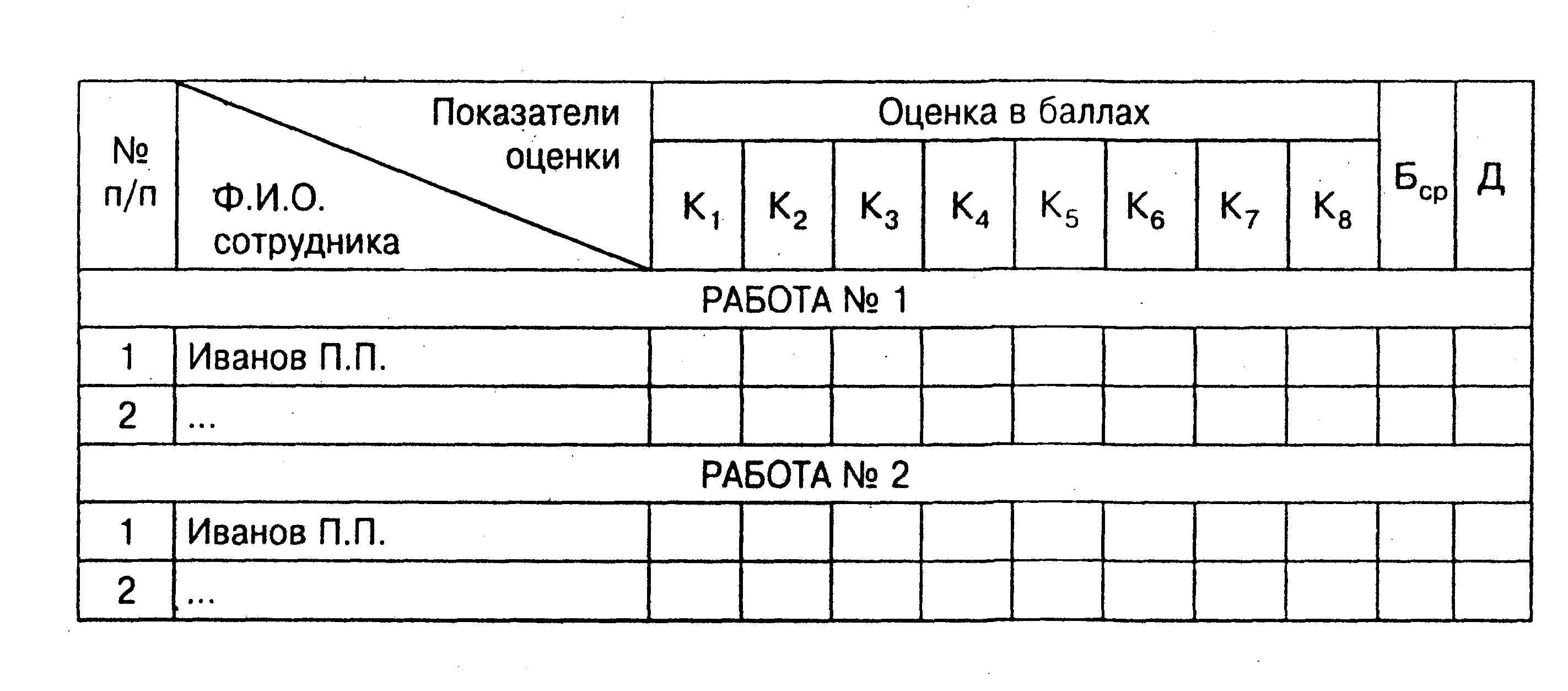

Для оценки эффективности труда руководителей и специалистов управления используют результаты аттестации, которые фиксируются в специально разработанных аттестационных листах по оценке результатов деятельности за год (работа № 1), составленных по материалам аттестационных листов по оценке текущей деятельности сотрудников (работа № 2).

Используя данные аттестационных листов, расчитывают коээфициенты эффективности труда (К>эф>) по каждому сотруднику. Для этого составляется табл. 10, причем

К>эф> = (Б>ср>1 + Д1 + Б>ср>2 + Д2) / (Д1 + Д2), где

Б>ср>1 и Б>ср>2 - средний балл работника по работе № 1и № 2 соответственно,

Д1 и Д2 – продолжительность выполнения работы № 1и № 2 соответственно.

Таблица 10

На этапе внедрения проводится социалбно-психологическая, профессиональная, материально-техническая подготовка работников и внедрение рекомендаций. Необходимо разработать систему стимулирования реализации проекта и план-график внедрения проекта.

Заключение

Таким образом, изучение функций систем управления при помощи метода ФСА позволяет проводить анализ всех составляющих систему управления носителей функций, внешней среды, их состояния и взаимосвязей. При этом ФСА дополняется стоимостным анализом, что выгодно отличает этот метод от других традиционных методов, распространенных в практике проектирования систем управления организацией.

ФСА позволяет определить состояние функционирования и тенденции развития системы управления, отдельного подразделения или работника, которые происходят в ходе реализации ее (системы) потребительной стоимости. Кроме того, ФСА позволяет выявить затраты, необходимые для осуществления функций системы при заданном уровне их качества.

Функциональный анализ системы управления, в отличие от стоимостного анализа (если говорить о стоимости функций управления) имеет определенную историю и опыт, широко применяется на практике. Определение затрат (стоимости) на осуществление функций системы управления имеет свои сложности и большую специфику в отличие от стоимости выполнения функций технических систем и эта проблема еще не решена до конца ни в теории, ни в практике. Поэтому, как и любой другой метод анализа, ФСА имеет свои преимущества и недостатки.