Управление инновациями (работа 1)

Содержание

Введение 3

1. Финансовый механизм инновационного предпринимательства 5

2. Проектная часть 21

2.1 Краткая характеристика предприятия 21

2.2 Характеристика инновационной деятельности на предприятии 34

2.3 Комплексная характеристика нововведения 38

2.4 Обоснование и выбор проекта 57

2.5 Обоснование эффективности инновационного проекта 61

2.6 Экспертиза инновационного проекта и разработка механизма управления рисками 69

2.7 Организация реализации проекта 78

Заключение 80

Библиографический список литературы 82

Введение

Современный этап мирохозяйственного развития характеризуется ускоренными темпами научно-технического прогресса и возрастающей интеллектуализацией основных факторов производства. Интенсивное проведение исследований и разработка на их основе новейших технологий, выход с ними на мировые рынки и развертывание международной интеграции в научно-производственной сфере в рамках формирующейся глобальной экономики фактически уже стали стратегической моделью экономического роста для индустриально развитых стран.

В настоящее время на долю новых или усовершенствованных технологий, оборудования и других продуктов, содержащих новые знания или решения в развитых странах Запада приходится от 70 до 85% прироста валового внутреннего продукта.

Разработка и реализация инновационных проектов связаны с долговременным отвлечением значительных финансовых, материальных и других ресурсов, экономическая и функциональная отдача от которых наступает отнюдь не скоро. Поэтому принятию инвестиционных решений предшествует глубокий комплексный анализ. Его принципы и механизмы постоянно совершенствуются, что позволяет повысить уровень обоснований.

Любой инновационный проект, являясь проектом инвестиционным, требует учета различного рода факторов, которые могут оказать влияние на финансово-экономические показатели. Поэтому при отборе инновационных проектов важно учитывать именно финансовые критерии, такие как стоимость проекта, формы и методы его финансирования.

Актуальность темы курсовой работы состоит в том, что процесс правильного и адекватного выбора форм и методов финансирования инновационной деятельности в организации в настоящее время в условиях нестабильной внешней среды и неустойчивого финансового рынка приобретает особую значимость, поскольку именно сейчас необходимо делать больше и с наименьшими затратами. Определение приоритетов необходимо, и они должны устанавливаться исходя из общих целей предприятия.

Основной целью курсовой работы является рассмотрение принципов организации финансирования инновационного предпринимательства, основных форм и методов финансирования инновационных проектов, а также разработка инновационного проекта на примере ОАО "Белгородский цемент".

В соответствии с данной целью в курсовой работе были поставлены следующие задачи:

Рассмотреть механизм финансирования инновационного предпринимательства;

Дать краткую характеристику предприятию;

Провести анализ сведений об инновационной деятельности на исследуемом предприятии;

Сформировать портфель инновационных проектов организации, соответствующий ее стратегии и современному положению;

Предоставить сведения о перспективности новых инновационных проектов, а затем из двух проектов, предлагаемых к реализации, выбрать наиболее приоритетный;

Произвести расчет показателей экономической эффективности проекта;

Провести экспертизу инновационного проекта и разработать механизм управления рисками;

Привести календарный план реализации проекта и условия его прекращения.

Объектом исследования является ОАО "Белгородский цемент".

Данная курсовая работа выполнена на базе информации, полученной из учебной и научной литературы отечественных и зарубежных авторов, а также из других источников: сети Internet, периодических изданий, средств массовой информации, данных отчетности предприятия.

1. Финансовый механизм инновационного предпринимательства

Финансирование инновационной деятельности представляет собой направление и использование денежных средств на проектирование, разработку и организацию производства новых видов продукции, услуг, на создание и внедрение новой техники, новой технологии, разработку и внедрение новых организационных форм и методов управления.

Важно обеспечить последовательное финансирование всех этапов инновационной деятельности (НИОКР, разработки опытного образца, создания головного образца, серийного производства новых видов товаров). Решению этой задачи способствуют разработка и финансирование инновационных программ, проектное финансирование, создание специальных организаций, финансирующих инновационную деятельность, инновационных фондов, инновационных банков и венчурных фондов.

Система финансирования выполняет две функции: распределительную и контрольную.

Для организации процесса финансирования необходимо выполнение ряда условий:

1) четкая целевая ориентация системы финансирования - ее увязка с задачей быстрого и эффективного внедрения современных научно-технических достижений;

2) логичность, обоснованность и юридическая защищенность используемых приемов и механизмов;

3) множественность источников финансирования;

4) широта и комплексность системы, т.е. возможность охвата максимально широкого круга технических и технологических новинок и направлений их практического использования;

5) адаптивность и гибкость, предполагающие постоянную настройку как всей системы финансирования, так и ее отдельных элементов на динамично изменяющиеся условия внешней среды с целью поддержания максимальной эффективности.

При этом основными задачами финансирования в области инновационной деятельности служат:

• создание необходимых предпосылок для быстрого и эффективного внедрения технических новинок во всех звеньях народно-хозяйственного комплекса страны, обеспечения ее структурно-технологической перестройки;

• сохранение и развитие стратегического научно-технического потенциала в приоритетных направлениях развития;

• создание необходимых материальных условий для сохранения кадрового потенциала науки и техники, предотвращения его утечки за рубеж.

Источники финансирования инновационной деятельности организаций, предприятий можно подразделить на внешние и внутренние:

Внешнее финансирование инновационной деятельности предполагает привлечение и использование средств государства, финансово-кредитных организаций, отдельных граждан и нефинансовых организаций. Формы внешнего финансирования могут быть различными: бюджетное финансирование, использование банковских кредитов, финансирование в форме лизинга и др.

Среди внешних форм финансирования инновационной деятельности выделяются в первую очередь бюджетные кредиты и ассигнования из бюджета.

Внутреннее финансирование инновационной деятельности предусматривает использование собственных средств организаций и предприятий. Сюда, прежде всего, входят часть прибыли и амортизационных отчислении, акционерный капитал предприятия.

В настоящее время в качестве основных источников средств, используемых для финансирования инновационной деятельности, выступают:

1) финансовые ресурсы, образуемые за счет собственных и приравненных средств:

— доходы (прибыль от реализации товарной продукции, научно-технической продукции, от финансовых операций и др.);

— поступления (амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы, целевые поступления и др. поступления);

2) финансовые ресурсы, мобилизуемые на финансовом рынке:

— продажа собственных акций, облигаций и других видов ценных бумаг;

— кредитные инвестиции;

— финансовый лизинг;

— средства научных фондов;

— спонсорские средства;

3) финансовые ресурсы, поступающие в порядке перераспределения:

страховое возмещение по наступившим рискам;

финансовые ресурсы, поступающие от концернов, ассоциаций, отраслевых и региональных структур;

— финансовые ресурсы, формируемые на паевых (долевых) началах;

— дивиденды и проценты по ценным бумагам и других эмитентов;

— бюджетные ассигнования и другие виды ресурсов.

Таким образом, в общем случае финансирование новых продуктовых линий или расширения ранее освоенных производств на базе более производительных (обеспечивающих также более высокое качество продукта, лучшую экологию и пр.) технологий может, в основном, осуществляться из следующих источников:

1. Самофинансирование:

самофинансирование из накопленных капитализированных прибылей (за счет фонда развития фирмы);

самофинансирование из накопленного амортизационного фонда текущих амортизационных отчислений;

использование резервного фонда для покрытия временных текущих убытков предприятия, планируемых на период до выхода предприятия на проектные показатели объемов выпуска и продаж, превышающих объем безубыточного выпуска и продаж;

финансирование из собственного капитала предприятия, помещенного в уставный фонд (при превышении им действующего норматива поддержания определенной величины уставного капитала).

2. Заемные средства:

банковские кредиты (в первую очередь долгосрочный и среднесрочный инвестиционный кредит) — это средства, предоставляемые банком организации или предприятию на установленный срок для использования на определенные цели. За пользование кредитом банк взимает установленные проценты;

заемные средства, выручаемые от размещения на биржевом или внебиржевом фондовых рынках специально выпускаемых облигаций предприятия;

коммерческий кредит поставщиков материальных покупных ресурсов (запасов сырья, полуфабрикатов, комплектующих изделий, услуг контрагентов и пр.) при покупке этих ресурсов в рассрочку или с отсроченным платежом;

лизинг специально заказанного оборудования с отсроченным выкупом его после того, как оно будет поставлено с разрешением в течение определенного времени использовать его на условиях аренды (при этом возможна не одна разновидность такого лизинга — прямой, оперативный, финансовый и пр.).

3. Привлеченные средства:

привлеченные средства акционеров-учредителей (пайщиков) и тех (в открытых акционерных обществах), кто приобрел акции предыдущих дополнительных эмиссий (выпусков акций);

средства, привлекаемые от размещений на фондовом рынке новых выпусков акций (или поступающие от дополнительных новых пайщиков, если речь идет о не акционерных обществах или товариществах с ограниченной ответственностью, чей уставный фонд при их перерегистрации может наращиваться за счет взносов в него от дополнительно принимаемых членов).

4. Прочие смешанные или нетрадиционные источники финансирования (например, выпуск и размещение конвертируемых друг в друга акций и облигаций, инновационный кредит, получение форвардных контрактов на поставку осваиваемой продукции со значительно отсроченным сроком поставки, но при наличии от заказчика существенных, вплоть до полной оплаты по сниженной цене, авансовых платежей и т.п.).

5. Необходимо отметить еще один важный источник финансирования — государственный. Концепцией государственной промышленной политики предусматривается закрепление в законодательном порядке следующих основных норм инвестиционной политики в промышленности:

на безвозвратной основе из федерального бюджета могут финансироваться только фундаментальные научные исследования, а также объекты федерального значения некоммерческого характера и субъекты, связанные с поддержанием национальной 6езопасности;

все остальные виды централизованных инвестиций могут осуществляться только на возвратной основе; преимущественными формами предоставления государственных ресурсов на возвратной основе является инвестирование путем покупки ценных бумаг или выдачи государственных гарантий по эмитируемым ценным бумагам.

В условиях ограниченности финансовых ресурсов безвозвратное предоставление бюджетных средств выступает исключением. Как правило, бюджетные средства предоставляются на возвратной основе. В любом случае средства государственного бюджета выделяются в первую очередь на производства, ориентированные на выпуск импортозаменяющей продукции, конкурентоспособных товаров и услуг, на производства, на продукцию которых существует и будет сохраняться длительное время повышенный спрос, а также на производства, осваивающие выпуск новых видов продукции или продукции более высокого класса.

При проведении собственной инновационной политики государство воздействует на производственные инновации и инвестиционный климат. В современном мировом промышленном комплексе доля инвестиций в развитие составляет около 45% национального дохода.

Для целенаправленных действий по стимулированию и регулированию производственных инноваций у государства есть различные рычаги:

стимулирующая кредитно-финансовая, налоговая и амортизационная политика;

система экономических льгот участникам инноваций и инвесторам, включая иностранных;

поддержка производства новшеств и регулирование отношений на рынках инвестиционных товаров.

Государство может выступать непосредственно в качестве инвестора при реализации приоритетных точечных инновационных проектов (критические технологии, продукты и услуги в сферах транспорта, связи и энергии). Каждый из указанных выше рычагов, воздействующих на инновационное предпринимательство, имеет специфику и масштабные ограничения, связанные с инновационной сферой, что отражается при объявлении государственной инновационной политики и выделении приоритетов.

В зависимости от бюджетных возможностей и значимости конкретных инноваций для экономики в целом государство включается в систему инновационных коммуникаций, где определяет степень и форму участия, а также метод реализации государственных интересов. При благоприятных макроэкономических показателях (ставки процентов, налогов, масштаб национальных кредитных ресурсов) происходит ускорение товарооборота новшеств, в то время как при неблагоприятных условиях происходит неизбежное разрушение созданных отношений между участниками реализации инновационных проектов.

Необходимо отметить, что в промышленно развитых странах Запада финансирование инновационной деятельности осуществляется в основном из негосударственных источников. На внутреннем российском рынке государство вынуждено выступать спонсором и координатором размещения заказов на выполнение инновационных проектов, то есть отсутствует реальный платежеспособный спрос на передовые технологии и промышленные нововведения. В связи с этим формируется система специализированных фондов, предоставляющих организациям или предприятиям безвозвратные субсидии или кредиты для их целевого использования — финансирования НИОКР и инновационной деятельности.

Следует отметить такую тенденцию, как снижение размера финансирования науки из средств федерального бюджета (табл. 1.1).

Таблица 1.1

Финансирование науки из средств федерального бюджета

|

Год |

||||||||

|

1992 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

|

Ассигнования по разделу "Фундаментальные исследования и содействие техническому прогрессу" федерального бюджета; млн. руб. (до 1998 г. – млрд. руб.): в фактически действовавших ценах |

95,3 |

4413,6 |

5699,6 |

8808,7 |

6239,4 |

11621,5 |

17091,7 |

23023 |

|

В постоянных ценах 1991 г. |

5,99 |

2,48 |

2,22 |

3,0 |

1,83 |

2,07 |

2,16 |

2,47 |

|

В процентах: к валовому внутреннему продукту |

0,5 |

0,29 |

0,27 |

0,36 |

0,23 |

0,24 |

0,23 |

0,25 |

|

К расходам федерального бюджета |

2,43 |

1,6 |

1,6 |

2,02 |

1,32 |

1,74 |

1,66 |

1,74 |

Как видно из таблицы, размер ассигнований на науку из средств федерального бюджета (в постоянных ценах 1991 г.) снизился с 1992 по 2002 г. более чем в 2 раза (с 5,99 до 2,47 млрд. руб.). Также в 2 раза (с 0,5 до 0,25) уменьшилась доля таких ассигнований в процентах к валовому внутреннему продукту. По отношению к общей величине расходов федерального бюджета доля ассигнований на науку в 2002 г. составила лишь 1,74%, что существенно ниже, чем было в 1992 г. (2,43%) и в 2 - 3 раза ниже, чем в промышленно развитых странах Запада.

Привлеченные средства традиционно разделяют на инвестиции от портфельных инвесторов, приобретающих относительно небольшие пакеты акций, которые не дают права на введение представителей этих инвесторов в советы директоров (типичными портфельными инвесторами обычно выступают инвестиционные и пенсионные фонды, а также мелкие частные акционеры), и на инвестиции от стратегических инвесторов, покупающих крупные, вплоть до контрольных, пакеты акций, которые обеспечивают стратегическим инвесторам отмеченное выше право и более широкий набор способов доступа к прибылям и в целом к выручке и активам предприятия, например, в форме выгодных контрактов с контролируемым предприятием, завышенной заработной платы и премий акционерам и пр. Типичными стратегическими инвесторами могут быть инвестиционные компании, предприятия - смежники (субподрядчики, поставщики), а также конкуренты, стремящиеся использовать свое приобретаемое в фирме влияние для устранения опасного конкурента (переключения его на другую продукцию).

Мобилизацию привлеченных средств иногда квалифицируют как «внешнее самофинансирование», имея в виду, что полученные таким образом фонды с точки зрения баланса фирмы, в которой просто прибавилось число совладельцев, тоже являются собственными и ничего не стоят предприятию в том смысле, что подобное финансирование не означает возникновения каких-либо безусловных обязательств предприятия перед акционерами (пайщиками) по выплате им компенсации за привлеченные средства (даже выплата минимальных гарантированных дивидендов владельцам привилегированных акций может быть отложена до реального получения прибылей — по так называемым кумулятивным привилегированным акциям).

Финансирование инноваций из заемных средств, конечно, более рискованно для фирмы, так как независимо от факта получения или неполучения в результате нововведения дополнительных прибылей кредит придется возвращать (чаще всего, по частям, задолго до истечения срока кредитного соглашения), выплачивая также проценты. Зато при достаточной кредитоспособности предприятия, а также при коммерческой перспективности проектов инноваций, для реализации которых испрашивается кредит, мобилизация заемных средств может быть осуществлена гораздо быстрее, чем размещение на рынке новых акций или поиск соучредителей.

Следует отметить, что, по данным Центра экономической конъюнктуры при Правительстве Российской Федерации, собственные финансовые ресурсы составляют около 80% всех средств, расходуемых на инновации, что соответствует уровню промышленно развитых стран Запада (в США — 73%, в Германии — 90%). Таким образом, главное внимание при анализе финансовых ресурсов, направляемых на инновации, следует уделять внутренним источникам финансирования инновационной деятельности организаций и предприятий. Если небольшие предприятия, как правило, направляют на инновации свою прибыль, то крупные предприятия осваивают конструкторские и технологические новшества главным образом за счет собственных средств, концентрирующихся в фонде развития производства и фонде амортизационных отчислений.

Средства фонда развития производства образуются из отчислений от прибыли и направляются на обновление и расширение производства, осуществление научно-исследовательских и опытно-конструкторских работ, технологических проектов, освоение новой продукции и др. Средства фонда амортизационных отчислений представляют собой часть износа основных средств в процессе их производительного функционирования.

Порядок распределения и использования прибыли организаций, предприятия фиксируется в уставе. В соответствии с этим организаций, предприятия составляют сметы расходов, финансируемых из прибыли, а также формируют фонды специального назначения, в том числе упомянутый выше фонд развития производства.

Представляют интерес размеры и структура внутренних текущих затрат организаций и предприятий на исследования и разработки по видам работ в динамике (табл. 1.2).

Таблица 1.2

Внутренние текущие затраты на исследования и разработки по видам работ, млн. руб. (до 1998 г. – млрд. руб.)

|

Год |

Всего |

В том числе по видам работ |

|||||

|

Фундаментальные исследования |

Прикладные исследования |

Разработки |

|||||

|

сумма |

удельный вес, % |

сумма |

удельный вес, % |

сумма |

удельный вес, % |

||

|

1997 |

4996,9 |

842,0 |

16,8 |

1021,9 |

20,5 |

3133,0 |

62,7 |

|

1998 |

11672,1 |

1829,9 |

15,7 |

2118,1 |

18,1 |

7724,0 |

66,2 |

|

1999 |

18641,6 |

2952,5 |

15,8 |

3020,3 |

16,2 |

12668,8 |

68,0 |

|

2000 |

23541,9 |

4174,3 |

17,7 |

3958,5 |

16,8 |

15409,1 |

65,5 |

|

2001 |

24372,9 |

3918,6 |

16,1 |

4115,0 |

16,9 |

16339,3 |

67,0 |

|

2002 |

46412,1 |

6594,6 |

14,2 |

8096,4 |

17,4 |

31721,1 |

68,4 |

|

2003 |

73873,3 |

9875,7 |

13,4 |

12117,5 |

16,4 |

51880,2 |

70,2 |

|

2004 |

100507,4 |

13940,8 |

13,9 |

16506,1 |

16,4 |

70060,5 |

69,7 |

Как видно из таблицы, общая сумма внутренних текущих затрат на исследования и разработки за период 1997 - 2004 гг. последовательно возрастала. Вместе с тем менялась структура затрат по видам работ. Так, удельный вес затрат на фундаментальные исследования снизился за этот период с 16,8 до 13,9%. Снизился и удельный вес затрат на прикладные исследования - с 20,5 до 16,4%. В то же время предприятия и организации увеличили на 7% долю затрат на разработки (с 62,7 до 69,7%). Это свидетельствует о понижении интереса к исследованиям как фундаментального, так и прикладного характера. Все большее внимание уделяется непосредственно разработкам новой продукции.

Необходимо учесть тот факт, что применительно к вновь учреждаемому инновационному бизнесу абсолютное большинство перечисленных источников финансирования в создании новых продуктовых линий использовать практически весьма затруднительно по следующим причинам:

1. Самофинансирование отпадает уже потому, что инновационный бизнес чаще всего представляет собой вновь начинаемое предприятие, просто не имеющее соответствующих фондов. Начальный же уставный капитал не может быть серьезным источником финансирования, так как его необходимо все время поддерживать, иначе предприятие должно быть ликвидировано. Совсем другое дело, если вновь организуемое для освоения новшества предприятие учреждается крупной фирмой, которая способна вложить в уставный капитал дочернего предприятия значительные денежные активы в виде необходимого новому предприятию оборудования, недвижимости, прав собственности и т.п.

2. Если рассматривать привлеченные и заемные средства, то слишком велики технические риски разработки и освоения выпуска новшества фирмы, а также коммерческие риски освоения продаж, поэтому обычных кредиторов и инвесторов все это попросту отпугивает.

3. Сказывается недостаточная имущественная база (имущественное обеспечение) вновь организуемой фирмы, не успевшей еще заработать прибылей, которые капитализированы в соответствующие активы, превышающие уставный капитал предприятия.

4. По отношению к сравнительно некапиталоемким новшествам есть еще одно обстоятельство, которое практически исключает использование заемных и привлеченных средств, а также фондов самофинансирования, если они еще не накоплены в необходимом размере. Дело в том, что подобные новшества (особенно когда речь идет о выходе на рынок в порядке присоединения к имеющим коммерческий успех «пионерам» нового продукта, выявившего свою повышенную рентабельность) требуют как можно более быстрой своей реализации. Иначе свободный рынок будет занят конкурентами. В этих ситуациях нет времени на накопление достаточных фондов развития и резервных фондов из собственной прибыли. Поиск заемных средств на обычных условиях (имея в виду наличное имущественное обеспечение ссуд в виде конкретных и, как правило, специфических, т.е. недостаточно ликвидных и устраивающих только немногих кредиторов, активов, располагаемых данным предприятием) также, наверное, займет слишком много времени, не говоря уже о размещении дополнительно выпускаемых акций либо привлечения соучредителей.

Резерв времени для освоения новшества с использованием стандартных источников его финансирования, как и сам объем прогнозируемого на новый продукт платежеспособного спроса должен выявляться по результатам специально проводимых маркетинговых исследований. Эти исследования (так называемый инновационный маркетинг) имеют значительную специфику, если рассматриваемый продукт, будучи новшеством для рынка, еще не достаточно известен потребителям (особенно в случае, когда даже в пробном порядке — через выставки, публичные испытания — не прошел предварительного размещения на рынке). Они опираются не столько на «лобовые» опросы по поводу цены и соответствующего ей вероятного объема покупок, сколько на основательную аналитическую обработку ответов потенциальных покупателей на вопросы, которые касаются особым образом синтезируемых показателей технико-экономического уровня новшества и предпочтений участников целевых сегментов его рынка по поводу уровня этих показателей и способов распределения бюджета вероятных покупателей.

Таким образом, источников финансирования инновационного бизнеса может быть лишь очень немного. Главными из них служат по сути, два:

• средства самих учредителей предприятия, создаваемого для освоения новой продукции, а также связанных с ними («аффилированных») лиц, т.е. родственников, друзей, соавторов разработки новшества (для частных учредителей), либо других, контролируемых тем же инвесторами, фирм (для институциональных учредителей);

• средства сторонних специализированных инвесторов и кредиторов, анализирующих достаточно глубоко и на основе дополнительной предоставляемой информации (технико-экономического обоснования, бизнес-плана) возможную степень доверия, как к самим инициаторам проекта инновации, так и к данному проекту.

При этом мотивацией для сторонних инвесторов и кредиторов, связанных, однако (особенно не экономически, на основе личных отношений), с инициаторами инновационного бизнеса, зачастую служат факторы, не имеющие прямого отношения к проекту инновации как к таковому, например, если речь идет о средствах родственников, желающих помочь близкому человеку.

Капиталовложения прочих соавторов разработки осваиваемого новшества по преимуществу также не имеют под собой экономического обоснования. Здесь скорее сказывается слепая вера соавторов в перспективы плодов своего творческого труда, которая толкает к риску своими сбережениями инициаторов и основных учредителей инновационного предприятия, если они — авторы соответствующих базовых изобретений и ноу-хау. Характерно все же, что средств инициаторов инновационного бизнеса и связанных с ним лиц не хватает для доработки и освоения капиталоемких инноваций.

Поэтому особое внимание должно быть уделено реальности получения финансирования от рисковых инвесторов — независимых, профессионально анализирующих проект рискованной инновации акционеров, пайщиков и в ряде случаев кредиторов, предоставляющих инвестиционный кредит под перспективный, с их точки зрения, проект без достаточного имущественного обеспечения, но по резко повышенному, компенсирующему кредитный риск проценту.

В частности, интересна такая схема финансирования инновационного предприятия, когда его инициаторы ищут инвесторов (соучредителей новой фирмы), от которых ожидают оплаты акций (паев) предприятия в денежной и/или натуральной (оборудованием, недвижимостью) форме, а сами способны вложить во вновь учреждаемую часть лишь собственные нематериальные активы (так, у авторов разработки новшества ими будут принадлежащие авторам патенты на изобретения, держащееся в секрете ноу-хау). Эти нематериальные активы могут быть, конечно, оценены в стоимостном выражении (что и определит долю авторов разработки в предприятии). Однако решающим для судьбы предприятия в этой схеме все же остается привлечение инвесторов с реальными деньгами и прочими материальными активами.

Универсальность функций инвесторов проявляется в полном участии в инновационном бизнесе:

• в оценке инвестиционной стоимости предприятия;

• в привлечении средств за счет дополнительной эмиссии акций;

• в управлении активами инновационного субъекта.

Инвестор, который покупает акции (паи) новой бизнес-линии, может продолжить участие в этом бизнесе или на определенном этапе продать его в момент достижения максимальной прибыльности от инновации. При этом величина инвестиции, на которую изначально пойдет инвестор, определяется как сумма, меньшая, чем стоимость бизнес-линии при продаже. Соответствующая разница должна быть такой, чтобы, как минимум, обеспечить ставку доходности с учетом инвестиционных рисков.

Инвестиционные коммуникации, посредством которых создаются условия для долгосрочного вложения средств и становления экономических отношений между собственниками новшества капитала, усложняются из-за необходимости создания рациональной схемы финансирования. Существенные по характеру масштабам нововведения используют множество финансовых источников и различных финансовых агентов.

Специализированный инвестиционный банк или коммерческий банк, имеющий право осуществлять все виды операций с ценными бумагами, может выступить посредником при финансировании производственных инноваций в том случае, когда для этой цели привлекаются средства путем дополнительной эмиссии акций. Банк участвует в выборе способов привлечения средств и в оценке уровня доходности эмитируемых ценных бумаг. В интересах предпринимателя он осуществляет андеррайтинг на условиях максимальных усилий, депозитарные и другие функции, включая реструктурирование долгов предприятия.

Организацией выпуска и размещения ценных бумаг могут заниматься инвестиционные компании. Их ресурсы формируются за счет учредителей и выпуска ценных собственных бумаг и они, как правило, не участвуют прямо в финансировании производственных инноваций. Обычно инвестиционная компания специализируется на определенном сегменте рынка ценных бумаг и является посредником для инвестора.

В свою очередь, инвестиционные фонды могут привлекать денежные средства непосредственно или через выпуск и продажу собственных акций и, по существу, управлять средствами многих инвесторов. Если фонд ориентирован в своей деятельности на приращение капитала инвесторов, то он покупает акции и облигации предпринимателя, получающего доход после нововведения. Несмотря на то, что такие вложения характеризуются повышенным риском колебания курсов ценных бумаг и долгосрочностью вложений, при этом обеспечиваются стабильность дивиденда и ограничения риска потери капитала.

Страховые компании могут участвовать в качестве инвестора производственной инноваций с учетом действующих ограничений для рынка аннуитетов. На практике инновационное участие этих компании недостаточно для того, чтобы серьезно рассматривать этот институт в качестве инновационного инвестора.

Несмотря на множественность источников финансирования как возможность обеспечить платежеспособный инвестиционный спрос, наиболее важным является размер собственного накопленного капитала. Самофинансирование означает достаточность внутренней потребности в инновациях, соответствующих долгосрочной стратегии предпринимателя, чтобы инвестировать в нововведение за счет использования собственного капитала. Тогда коммуникация, по которой происходит инвестирование, действует в условиях, благоприятность которых всецело зависит от денежных потоков существующего бизнеса.

Когда процесс финансирования достаточно сложен, приходится согласовывать условия инвестирования с интересами финансовых посредников. Возникающие экономические противоречия между ними сглаживаются при достижении соответствия ожидаемого результата усилиям каждого из участников, которые несут разные риски, что и определяет присутствие разногласий по поводу их оценки. Единственная возможность уравновесить риски относительно усилий каждого из участников инновационного процесса заключается в том, чтобы привести их к относительному равенству.

Как было показано выше, применительно к новому бизнесу, венчурному вложению капитала, как правило, невозможно использовать самофинансирование (отсутствие денежных потоков и капитала). В этом случае основным источником инвестиций становится частный (паевой) и венчурный капитал. В российской экономике, где масштабы венчурного капитала незначительны и нет возможности использовать личные сбережения для производственного предпринимательства, указанные факторы формирования инвестиционных коммуникаций подавлены, в результате чего неизбежны так называемые «ножницы» между объективными потребностями в инновациях и платежеспособным спросом на них.

2. Проектная часть

2.1 Краткая характеристика предприятия

Полное и сокращенное наименование предприятия:

Открытое акционерное общество «Белгородский цемент», ОАО «Белцемент».

Дата регистрации предприятия:

«Белгородский цемент» является юридическим лицом и зарегистрировано как закрытое акционерное общество «Белгородский цемент» Государственной Регистрационной Палатой 28. 06. 2002 (свидетельство № Р-540.16.4). Холдинг "Евроцемент групп"- купил ЗАО "Белгородский цемент" в июле 2004 года. С того времени, ОАО «Белгородский цемент» входит в состав холдинга ОАО «ЕВРОЦЕМЕНТ груп».

Почтовый и юридический адрес предприятия:

308015, Российская Федерация, г. Белгород, ул. Фрунзе, пл. Цемзавода

Телефоны:

генеральный директор (0722) 26-64-42,

бухгалтерия (0722) 22-83-24.

Сайт:

www.eurocem.ru

E-mail:

belcem@belgorod.com

Основными видами деятельности являются:

производство цемента, клинкера, мела, калийно-известковых удобрений;

услуги по переработке давальческого сырья;

осуществление строительных работ, посредническая деятельность;

реализация собственной продукции и услуг в Российской Федерации и за рубежом;

разведка, разработка и эксплуатация месторождений полезных ископаемых;

добыча полезных ископаемых и переработка отходов горнорудного производства;

приобретение и реализация тепловой и электрической энергии (мощности) для собственных нужд и поставка потребителям;

оказание транспортных и экспедиторских услуг;

погрузочно-разгрузочные работы на автомобильном и железнодорожном транспорте.

Организационно - правовая форма предприятия:

Открытое Акционерное Общество. Правовое положение акционерного общества, права и обязанности акционеров определяются в соответствии с Гражданским Кодексом РФ и законом об акционерных обществах (Федеральный закон от 8 июля 1999 г. № 138-ФЗ).

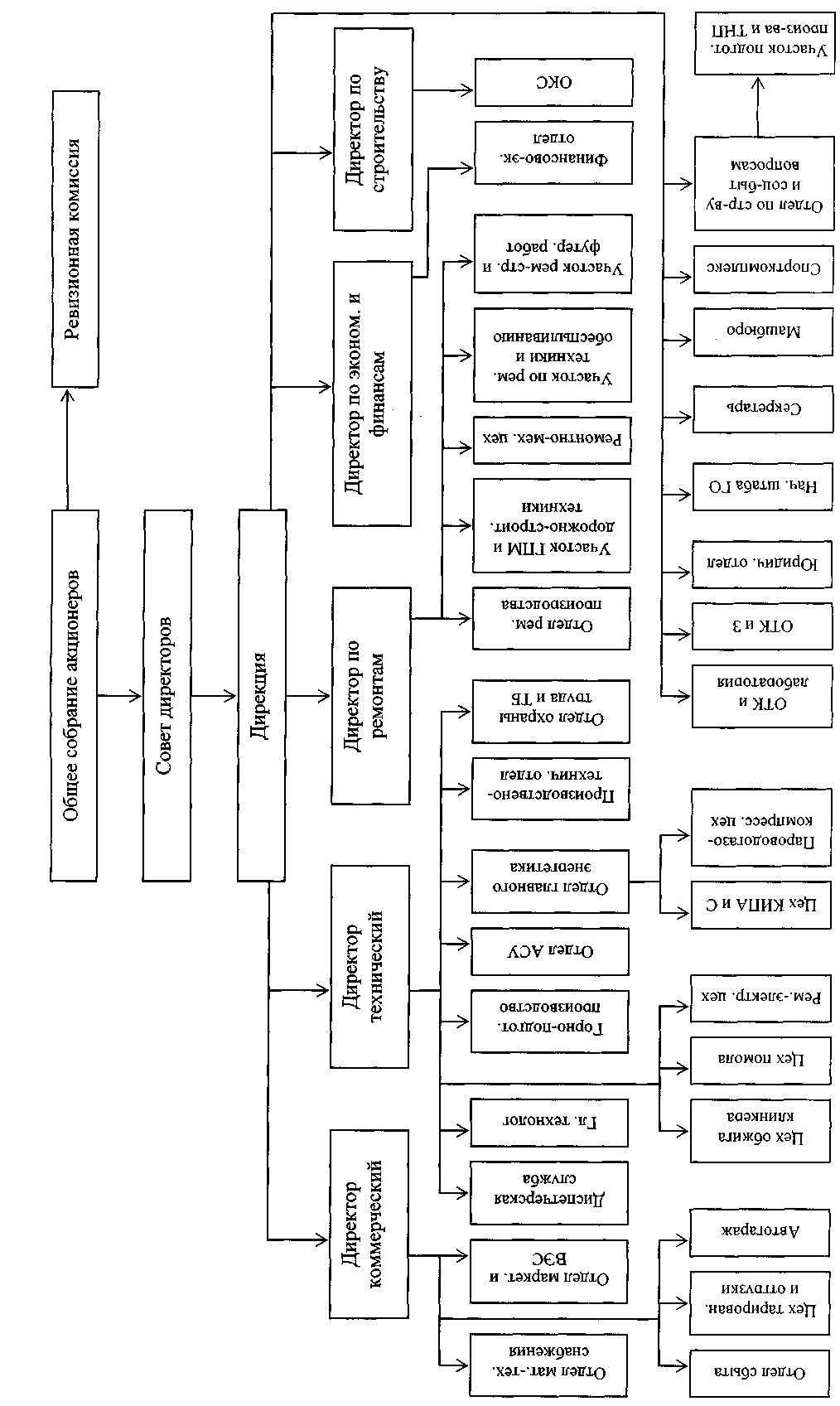

Организационная структура предприятия:

Главным органом управления ОАО «ЕВРОЦЕМЕНТ груп» является Совет Директоров. В него входят: Гальчев Ф.И. - Председатель Совета директоров, Краснянский Г.Л. - заместитель Председателя Совета директоров, Скороход М.А. - Президент ОАО «ЕВРОЦЕМЕНТ груп», Светлицкий Б.А. - член Совета директоров по стратегическим вопросам и Качеянц М.Г. - член Совета директоров по корпоративной политике.

Генеральным директором ОАО «Белгородский цемент» является Фоминов Василий Иванович.

ОАО «Белгородский цемент» имеет два дочерних общества:

1. ООО «Рекорд – Центр». Виды деятельности: оптовая и розничная торговля, гарантийный и постгарантийный ремонт радиоаппаратуры.

2. ООО «Родничок». Виды деятельности: торговля продовольственными товарами и общественное питание.

Законодательным органом ОАО «Белгородский цемент» является общее собрание акционеров, исполнительным – избранное на общем собрании правление во главе с генеральным директором.

В ОАО «Белгородский цемент» функционируют следующие структурные подразделения:

горный цех;

цех приготовления шлама и сушки шлака;

цех обжига клинкера;

цех помола цемента;

транспортный цех;

ремонтно-механический цех (РМЦ);

ремонтно-электрический цех (РЭЦ);

цех контрольно-измерительных приборов и автоматики (КИПиА);

энергоцех;

лаборатория;

цех автохозтранспорта;

ремонтно-строительный цех (РСЦ);

бюро АСУ.

Структура управления ОАО «Белгородский цемент» является линейно-функциональной. Линейные звенья занимаются вопросами принятия решений и отдачи команд, функциональные подразделения занимаются координацией, планированием, консультированием.

Организация внешнеэкономической работы состоит из двух частей. Внешнеэкономической деятельностью по импорту занимается производственно-технический отдел во главе с Пономаревым Л.И., экспортом занимается отдел маркетинга и ВЭД, во главе с Дериным О.Ф.

Схема управления ОАО «Белгородский цемент» представлена на рис. 2.1.

Рис.2.1. Схема управления ОАО «Белгородский цемент»

Краткая характеристика видов продукции:

ОАО «Белгородский цемент», как и многие цементные предприятия России, в основном обеспечивает запросы стройиндустрии по ассортименту и качеству цемента. Основное количество цемента представляет собой портландцемент общестроительного и специального назначения.

Портландцемент представляет собой гидравлический вяжущий материал, который после смешивания с водой и предварительного затвердевания на воздухе продолжает сохранять и наращивать свою прочность в воде.

Портландцемент применяют главным образом для бетонных и железобетонных конструкций в наземных, подземных и подводных сооружениях, в том числе и таких, которые подвергаются попеременному замораживанию и оттаиванию. Этот цемент широко используется для монолитных бетонных и железобетонных конструкций, для изготовления различных сборных железобетонных деталей, асбестоцементных материалов и ряда других строительных изделий. Его можно употреблять для строительных растворов, особенно в смеси с известью, глиной и молотыми минеральными добавками.

Предприятие выпускает продукцию:

1. Портландцемент (ГОСТ 10178-85): ПЦ 600 ДО; ПЦ 550 ДО; ПЦ 500 ДО;

ПЦ 400 Д20; ПЦ 400 ДО;

2. Портландцемент для производства асбестоцементных изделий (ТУ 21-26-18-91);

3. Шлакопортландцемент (ГОСТ 10178-85): ШПЦ 400;

4. Сульфатостойкий портландцемент с минеральными добавками (ГОСТ -22266-85): ССПЦ 400 Д20;

5. Портландцемент тампонажный (ГОСТ 1581-85): ПЦ 500 ДО;

6. Портландцемент быстротвердеющий (ГОСТ 10178-85): ПЦ 400 Д20-Б;

7. Портландцемент для бетона дорожных и аэродромных покрытий (ГОСТ 10178-85); ПЦ 400 Д20-Н;

8. Стабилизированное дезагрегированное вяжущее: СДВ М800 по ТУ 21-0281366-01-92;

9. Клинкер портландцементный.

10. Портландцемент EN-197-1CEM I 52,5R; EN-197-1CEM I 52,5N; EN-197-1CEM I 42,5R; EN-197-1CEM I 42,5N; EN-197-1CEM II/ A-S 32,5R; EN-197-1CEM II/ A-S 32,5N.

Все марки цемента, выпускаемые на заводе, сертифицированы в системе добровольной сертификации ГОСТ Р. Две марки сертифицированы испытательной лабораторией Организации контроля качества Союза немецких цементных заводов (Дюссельдорф, ФРГ) по EN-197-1:2000 на соответствие СEM I 42,5 N и CEM II/A-S 32,5 N. Кроме того, эти марки цемента сертифицированы в Украине, Венгрии, Польше, Словакии, Эстонии.

Продукция завода не раз отмечалась различными международными организациями, а два вида цемента ПЦ 500-ДО и ПЦ 400-Д 20 в 2004 году награждены Дипломом «100 лучших товаров России».

Краткая характеристика рынков сбыта:

Выгодное географическое расположение предприятия (42 км от российско-украинской границы) позволяют успешно проводить экспортно-импортные операции. Кратчайший путь к портам Азовского и Черного морей, в Европу транзитом через Украину дает возможность экспортировать свою продукцию с наименьшими затратами по доставке партнерам. Налаженные производственные связи с экспедиторскими фирмами и портами дают нам возможность доставлять продукцию по требованию партнеров по всему миру. Специалисты отдела маркетинга и внешнеэкономических связей и отдела сбыта оформляют все необходимые документы, связанные с отгрузкой и доставкой продукции по назначению.

В ОАО "Белгородский цемент" основными формами стимулирования сбыта являются средства массовой информации (газеты, местное телевидение), наглядная агитация (рекламные щиты) и участие в международных выставках.

Краткая характеристика потребителей:

Наиболее крупными потребителями цемента ОАО «Белгородский цемент» являются белгородские предприятия, производящие строительные материалы на его основе. На ОАО «БелАЦИ» каждый год поставляются более 16% цемента. Также сбыт цемента осуществляется в Московский регион, Смоленскую, Курскую и др. области (таблица 2.1).

Таблица 2. 1

Наиболее крупные потребители цемента ОАО «Белгородский цемент»

|

Предприятия |

Потребление,тыс. т. |

Доля, % |

|

ОАО «БелАЦИ», г. Белгород, ул. Мичурина |

300000 |

16,5 |

|

ОАО «Белгородский завод ЖБК-1», ул. Коммунальная 5 |

20000 |

1,1 |

|

ОАО «Белгородстройдеталь», ул. Мичурина |

15000 |

0,8 |

|

Мостотряд – 18, г. Москва ул. Земляной вал |

10000 |

0,55 |

|

Мостотряд – 90, Московская область, г. Дмитров |

8000 |

0,45 |

|

Дмитровский ЖБК, Московская область, г. Дмитров |

9000 |

0,5 |

|

ЗАО «Смоленский завод ЖБИ-2», г. Смоленск |

19000 |

1,04 |

|

ОАО «Курский завод КПД», г. Курск |

8000 |

0,45 |

|

Магазин ОАО «Белгородский цемент» |

36000 |

2 |

|

Прочие |

1399 800 |

76,6 |

|

Итого |

1824 800 |

100 |

Таким образом, основными потребителями цемента являются предприятия, производящие сборные железобетонные конструкции и изделия, товарный бетон, строительный раствор, асбестоцементные изделия, а также домостроительные комбинаты, строительные организации, осуществляющие как жилищное, гражданское, так и промышленное строительство. Кроме того, имеется довольно перспективная группа потребителей цемента – население, использующего цемент для гражданского строительства.

Продажа цемента частным лицам производится посредством ДО "Родничок" и ДО "Рекорд-Центр", непосредственно на площадке завода, через торговые сети г. Белгорода и области. Еще одним каналом сбыта является магазин «Белгородский цемент». Если потребителем является предприятие, то доставка цемента производится навалом в закрытых железнодорожных вагонах.

Краткая характеристика конкурентов:

Как уже было сказано выше, ОАО «Белгородский цемент» входит в состав холдинга ОАО «ЕВРОЦЕМЕНТ груп», который является крупнейшим отечественным холдингом, специализирующийся на производстве и реализации цемента, мощности которого достигают 33 млн. т. в год. В состав холдинга входят еще 14 цементных заводов, в числе которых «Мальцовский портландцемент» (Брянская обл.), «Михайловцемент» (Рязанская обл.), «Липецкцемент» (Липецкая обл.), «Савинский цементный завод» (Архангельская обл.), «Осколцемент» (Белгородская обл.) и др.

Основными конкурентами ОАО «Белгородский цемент» являются ОАО «Осколцемент», ОАО «Мальцовцемент» и ОАО «Себряковцемент».

В табл. 2.2 указаны доли и емкость как ОАО «Белгородский цемент», так и его основных конкурентов.

Таблица 2. 2

Доли и емкость предприятий на цементном рынке России

|

Предприятие |

Производство цемента (тыс. т.) |

Доля в общем объеме, % |

|

ОАО «Белгородский цемент» |

1712, 7 |

4, 54 |

|

ОАО «Осколцемент» |

2218, 8 |

5, 88 |

|

ОАО «Мальцовцемент» |

3591, 3 |

9, 5 |

|

ОАО «Себряковцемент» |

1614, 0 |

4, 28 |

|

ОАО «Липецкцемент» |

1487, 0 |

3, 9 |

|

Другие предприятия |

27162, 5 |

72, 06 |

|

ВСЕГО |

37690, 1 |

100 |

Для наглядного изображения построим диаграмму.

Рис. 2. 2. Доли предприятий на цементном рынке России

Необходимо отметить, что наиболее близким и сильным конкурентом ОАО «Белгородцемент» и в то же время основным конкурентом на рынке г. Белгорода и области является предприятие ОАО «Осколцемент». Преимуществом Оскольского завода является то, что он более новый, а, следовательно, более современный, а значит, оборудование имеет меньший износ и технология производства более современна (сухой способ). Старооскольский завод в 1,5 раза мощней Белгородского.

Анализ динамики основных технико-экономических показателей предприятия:

Основные технико-экономические показатели деятельности предприятия сведем в таблицу 2. 3.

Таблица 2.3

Основные технико-экономические показатели

|

№ |

Наименование показателя |

2004 г. |

2005 г. |

|

1 |

Объем производства цемента, т. |

1 712 711,76 |

1 980 000 |

|

2 |

Объем производства клинкера, т. |

306 341,44 |

327 785,34 |

|

3 |

Объем продаж или выручка от реализации, тыс. руб. |

2 300 543 |

1 946 953 |

|

4 |

Себестоимость проданных товаров, тыс. руб. |

2 021 941 |

1 643 297 |

|

5 |

Прибыль от продаж, тыс. руб. |

86 507 |

140 497 |

|

6 |

Прибыль до налогообложения, тыс. руб. |

8 379 |

57 153 |

|

7 |

Чистая прибыль, тыс. руб. |

7 399 |

29 841 |

|

8 |

Рентабельность продаж по прибыли от продаж, % |

3,76 |

7,22 |

|

9 |

Рентабельность активов по прибыли до налогообложения, % |

1,29 |

7,17 |

|

10 |

Рентабельность продаж по чистой прибыли, % |

0,32 |

1,53 |

|

11 |

Рентабельность собственного капитала по чистой прибыли, % |

2,25 |

8,79 |

|

12 |

Затраты на 1 рубль товарной продукции, руб./руб. |

0,96 |

0,93 |

|

13 |

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

252 393 |

286 441,5 |

|

14 |

Фондоотдача, руб./руб. |

9,115 |

6,797 |

|

15 |

Фондоемкость, руб./руб. |

0,109 |

0,147 |

|

16 |

Среднегодовая численность работников, чел. |

1 337 |

1 410 |

|

17 |

Среднегодовая выработка одного работника, тыс. руб./чел. |

1 720,7 |

1 380,8 |

|

18 |

Средняя заработная плата, руб. |

11 560 |

12 264 |

|

19 |

Среднегодовая стоимость оборотных активов, тыс. руб. |

302 119 |

352 330 |

|

20 |

Коэффициент оборачиваемости оборотных активов |

7,61 |

5,53 |

|

21 |

Коэффициент текущей ликвидности |

0,954 |

0,784 |

|

22 |

Коэффициент общей платежеспособности |

2,017 |

2,237 |

Прибыль определяет такой обобщающий показатель, как рентабельность. Рентабельность характеризует степень доходности, выгодности и прибыльности. Рентабельность есть относительный показатель, который обладает свойством сравнимости, а, следовательно, может использоваться при сравнении различных субъектов хозяйствования. Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения).

Рентабельность продаж по прибыли от продаж – Прибыль от продаж/Выручка:

(2004) = 86 507 / 2 300 543 = 0,038*100% = 3,76%

(2005) = 140 497 / 1 946 953 = 0,072*100% = 7,22%

Рентабельность продаж по чистой прибыли – Чистая прибыль/Выручка:

(2004) = 7 399 / 2 300 543 = 0,0032*100% = 0,32%

(2005) = 29 841 / 1 946 953 = 0,015*100% = 1,53%

Рентабельность активов по прибыли до налогообложения – Прибыль до налогообложения/СовА (среднег.):

(2004) = 8 379 / 650 884 = 0,013*100% = 1,29%

(2005) = 57 153 / 797 248,5 = 0,072*100% = 7,17%

Рентабельность собственного капитала по чистой прибыли – Чистая прибыль/СК (среднег.):

(2004) = 7 399 / 328 106,5 = 0,023*100% = 2,25%

(2005) = 29 841 / 339 378,5 = 0,088*100% = 8,79%

Рентабельность продаж по прибыли от продаж увеличилась с 3,76% до 7,22%. Рентабельность продаж по чистой прибыли также увеличилась, это вызвано увеличением чистой прибыли предприятия. Рентабельность активов по прибыли до налогообложения показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. В динамике показатель увеличился с 1,29% до 7,17%, то есть возрастает прибыль с одного рубля имущества. Рентабельность собственного капитала отражает долю прибыли в собственном капитале. Этот показатель значительно увеличился, и в 2005 г. составил 8,79%, что свидетельствует об увеличении прибыльности собственного капитала.

Среднегодовая выработка одного работника – выручка / среднегодовая численность работников:

(2004) = 2 300 543 / 1 337 = 1 720,7 тыс. руб./чел.

(2005) = 1 946 953 / 1 410 = 1 380,8 тыс. руб./чел.

Фондоотдача – характеризует выход готовой продукции на 1 рубль используемых основных средств:

Фондоёмкость - показатель обратный фондоотдаче, характеризует количество основных средств, необходимых для производства продукции на 1 рубль:

В 2005 г. по сравнению с 2004 г. на предприятии произошло уменьшение выручки от реализации, и из-за этого фондоотдача уменьшилась. Следовательно, фондоемкость, как показатель обратный фондоотдаче, увеличилась.

Среднегодовая величина оборотных активов - (ОА (н.г.)+ОА (к.г.)) / 2:

(2004) = (268 760+335 478) / 2 = 302 119 тыс. руб.

(2005) = (335 478+369 182) / 2 = 352 330 тыс. руб.

Коэффициент оборачиваемости оборотных активов – Выручка / ОА (среднег.):

(2004) = 2 300 543 / 302 119 = 7,61

(2005) = 1 946 953 / 352 330 = 5,53

Коэффициент текущей платежеспособности (КТП) (ликвидности) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств. Расчет этого показателя производится по формуле:

где ОА — сумма всех оборотных активов предприятия (средняя или на определенную дату);

ОБК — сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату).

Рассмотрим динамику данного показателя за два года:

Коэффициент общей платежеспособности (КОП) характеризует способность предприятия покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами. Этот коэффициент рассчитывается по формуле:

где А — сумма всех активов предприятия;

ОБК,Д — сумма всех краткосрочных (текущих) и долгосрочных финансовых обязательств предприятия.

Как в 2004, так и в 2005 году данный показатель больше нормативного, т.е. предприятие покрывает все свои обязательства всеми активами.

2.2 Характеристика инновационной деятельности на предприятии

ОАО «Белгородский цемент» — единственное предприятие в России, чья продукция получила международные сертификаты по стандартам DIN 1164 — СЕМ I 42,5 и CEM II/A-S 32,5, выданные Исследовательским институтом цементной промышленности Германии. Все марки цемента выпускаемые на заводе, сертифицированы в системе добровольной сертификации ГОСТ Р. Кроме того, марки цемента сертифицированы в Украине, Венгрии, Польше, Словакии, Эстонии. Испытательное подразделение в составе ОТК для проведения физико-механических испытаний оснащено современным оборудованием фирмы «ELE International» (Великобритания).

Белгородский цемент хорошо известен строительным компаниям России, а также в 45 странах мира. Его применяют при строительстве жилых и административных зданий, метрополитенов, аэродромов, гидротехнических сооружений, мостов, телебашен и других ответственных сооружений. Предприятие располагает уникальной сырьевой базой — карьерами мела и глины, надежным перерабатывающим оборудованием.

9 ноября 2006 г., во Всемирный день качества в г. Белгороде прошла церемония награждения победителей всероссийского конкурса «100 лучших товаров России». По итогам конкурса продукция ОАО «Белгородский цемент» была признана лучшей в своей номинации и отмечена почетными дипломами.

«Белгородский цемент» участвовал в конкурсе уже во второй раз. В 2004 году компания выставляла на суд жюри два наименования своей продукции. Два года назад дипломом первой степени были награждены портландцемент марки 500 (ПЦ 500-Д0) и портландцемент с минеральными добавками (ПЦ 400-Д20). Обе марки, представленные на конкурсе в 2004 году, сертифицированы по европейскому стандарту EN 197 и составляли 75% всей выпускаемой заводом продукции.

Получая награды из рук председателя Российского союза товаропроизводителей Николая Рыжкова, генеральный директор ОАО «Белгородский цемент» Василий Фоминов отметил, что дипломами конкурса теперь отмечена вся выпускаемая заводом продукция. Логотип программы «100 лучших товаров России» будет размещен в сопроводительных документах и на упаковке продукции Белгородского цементного завода как подтверждение того факта, что белгородские цементы вошли в список лучших российских товаров.

По итогам 2005 г. завод признан лучшим предприятием «ЕВРОЦЕМЕНТ груп». Второй раз подряд он стал победителем в номинации «Лучшая компания – грузоотправитель по Юго-Восточной железной дороге». Директор «Белгородского цемента» Василий Фоминов включен «Ассоциацией менеджеров России» в тысячу самых профессиональных управленцев страны. Заводская спортивная команда заняла третье место в общекомандном зачете на 1-й Спартакиаде цементников, которую впервые в истории отрасли провел «ЕВРОЦЕМЕНТ груп».

Реконструированные в 1980-х годах вращающиеся печи способны ежегодно производить свыше 2 миллионов тонн прекрасного высокоактивного клинкера. Кроме традиционных видов портландцемента, на предприятии освоен выпуск сульфатостойкого и быстротвердеющего цемента, цемента на основе клинкера нормированного состава, цемента для производства разнообразных сухих смесей. Все они успешно используются для изготовления шифера и труб, стеновых панелей и плит перекрытий, тротуарной плитки различной конфигурации, при строительстве дорог, транспортных развязок и мостов, аэродромов, портовых сооружений.

Для более полного удовлетворения рынка высококачественным цементом в 2004 году закончено строительство нового цеха помола цемента с тремя цементными мельницами мощностью 1 млн. тонн, что позволило довести общие мощности по помолу цемента до 3,6 млн. тонн цемента в год.

В январе 2006 г. на заводе завершен первый этап работ по внедрению комплексной системы управления. Автоматизировано управление финансовым и оперативным учетом, себестоимостью готовой продукции, процессами закупок материалов, хранением и отгрузками готовой продукции.

В результате внедрения системы повысилась эффективность сбытовой деятельности компании. Автоматизирован процесс ежесуточного и ежемесячного планирования отгрузок и контроля за выполнением планов.

В рамках холдинга ОАО «ЕВРОЦЕМЕНТ груп» создано единое информационное пространство, где подразделения работают по единым учетным принципам и стандартам отчетов. В течение суток с информационной поддержкой системы перераспределяются тысячи заказов в зависимости от рыночного спроса и наличия необходимой продукции. Это дает компании серьезные конкурентные преимущества, так как она имеет возможность выполнить обязательства перед клиентом, быстро перераспределяя заказы на продукцию между заводами и эффективно управляя отгрузками и поставками продукции.

В рамках автоматизации холдинга начато внедрение системы управления железнодорожными перевозками. Это поможет существенно ускорить процесс их оформления. В ближайшем будущем планируется автоматизировать управление техническим обслуживанием и ремонтами, учет персонала и расчет заработной платы.

На заводе проведены мероприятия по устранению подсосов в газоходах и корпусах, улучшена работа оборудования по уборке пыли, что позволяет повысить КПД фильтров. Закуплены и установлены осадительные электроды для электрофильтров. Смонтированы новые рукавные фильтры, выполнены работы по пылеподавлению в местах пересыпки цемента, постоянно ведется ремонт и замена фильтров вращающихся печей. Также были проведены капитальные ремонты всех вращающихся печей. Особое внимание уделялось аспирационным системам технологических линий.

Для испытаний цементов по европейским стандартам EN 196, предприятие приобрело современное лабораторное оборудование, которое позволило расширить инструментальную базу для проведения исследовательских работ.

Осуществлена модернизация двух цементных мельниц 4х13,5 м с переводом на замкнутый цикл помола цемента. Введены в эксплуатацию высокопроизводительные немецкие сепараторы QDK-29-N, современные дозаторы и целый комплекс современного технологического оборудования. Внедрение современного импортного оборудования позволило значительно повысить производительность мельниц, снизить удельный расход электроэнергии, а самое главное повысить качество выпускаемого цемента.

В 2007 г. на предприятии планируется провести модернизацию существующего природоохранного оборудования и установить новые виды оборудования.

Кроме того, в этом году начнутся работы по замене электрофильтра сушильного барабана, а также будет укомплектована современным оборудованием санитарно-экологическая лаборатория.

Предусматривается также продолжить работы по установке современных фильтров для очистки отходящих газов от печных агрегатов с вращающимися печами обжига клинкера, от помольных установок, в том числе с замкнутым циклом помола цемента, и др.

2.3 Комплексная характеристика нововведения

В данном разделе необходимо сформировать портфель инновационных проектов организации, соответствующий ее стратегии и современному положению. Рассмотрим предлагаемые к реализации нововведения по следующим направлениям:

технический аспект (основные характеристики новой продукции, услуги или технологии);

организационный аспект (описание основных этапов инновационного процесса);

экономический аспект (прогнозируемое изменение экономических показателей, связанное с реализацией проекта).

Проект А. Организация производства вяжущих низкой водопотребности

На исследуемом предприятии цемент производится устаревшим и энергоемким «мокрым способом». Он требует огромных затрат топлива и энергии, цены на которые постоянно растут. А так как увеличение тарифов естественных монополий ведет к повышению себестоимости, следовательно, растет и отпускная цена на цемент. Это, в свою очередь, ведет к резкому сокращению сбыта продукции, и, соответственно, к снижению прибыльности. Поэтому на данном предприятии необходимо внедрение высокоэффективных энергосберегающих технологий и доведение доли сухого способа производства цемента хотя бы до 20-30%.

Технический аспект

ОАО «Белгородский цемент» предлагается купить линию по производству вяжущих низкой водопотребности (далее - ВНВ). Создание новых видов вяжущих обеспечивает снижение расхода клинкерной части цемента на 40-50%, приближает производство вяжущего к объектам строительства и, как следствие, снижает транспортные расходы до 70%. На основе этих вяжущих создаются строительные материалы низкой энергоемкости.

Таким образом, актуальность разработки заключается в том, что по технологии получения ВНВ из имеющегося клинкера можно получать в 1,5-2 раза больше вяжущего материала нормального качества и значительно экономить энергозатраты на его производство (80 кг. условного топлива против 210 кг.).

Вяжущие низкой водопотребности ВНВ получают путем совместной обработки цементного клинкера (или портландцемента) и специального модификатора, а также при необходимости активной минеральной добавки (золы-уноса, пуццоланы, шлака и т. п.) и/или наполнителя, а также гипсового камня (гипса) в помольных агрегатах.

Проведем оценку основных характеристик разработки, обеспечивающих конкурентоспособность:

1. Научно-технический уровень:

1.1. По отношению к лучшим отечественным образцам:

ВНВ по сравнению с портландцементом обеспечивает повышение гидравлической активности, в среднем, на 50 МПа в 28-суточном возрасте. Марки ВНВ по прочности достигают 800-1100. Достоинства: экономия клинкера – до 60%; тепловых и энергетических ресурсов на 35-45%

1.2. По отношению к лучшим мировым образцам:

Анализ мировой практики и литературных источников показывает, что аналог ВНВ отсутствует.

2. Экологичность:

Предлагаемая технология способствует решению экологических проблем, т.к. предполагает использование отходов металлургической, энергетической и горнорудной отраслей промышленности (зол, шлаков и т.д.).

3. Наличие конкретных потребителей:

Строительная отрасль России, предприятия топливно-энергетического комплекса.

Использование на практике принципов механохимической активации позволило получить вяжущие, качество которых при содержании в них 50-70 процентов минеральных добавок не уступает качеству цементов марок 500-600 (класса 45 по EN). При замене гипса в ВНВ на химические регуляторы схватывания и твердения, а также с применением специальных добавок, понижающих точку замерзания воды в бетоне, получена широкая гамма вяжущих для ведения бетонных работ при отрицательных температурах. Одно то, что бетоны на основе ВНВ имеют в 1,5 раза большую, чем обычные бетоны, морозостойкость (200-300 циклов) делает их куда более эффективными для изготовления наружных стеновых и цокольных панелей. Вяжущие низкой водопотребности (ВНВ) применяются в строительстве при возведении монолитных зданий и сооружений, при производстве сборных бетонных и железобетонных изделий и там, где требуются безвибрационные технологии и беспропарочные режимы твердения изделий.

Вяжущие низкой водопотребности декоративные (ВНВД) - гидравлическое вяжущее вещество, получаемое совместной механохимической обработкой белого, цветного или серого (обычного) портландцемента, красителей, сухого модификатора и, при необходимости, минеральных добавок. Вяжущие низкой водопотребности декоративные (ВНВД) применяются в строительстве при производстве белых и цветных бетонных плит, камней, блоков и других архитектурных строительных изделий, а также при изготовление белых и цветных декоративных сухих смесей, растворов, бетонов, покрытий и фактурных слоев. Применение ВНВД позволяет получать декоративные материалы и изделия, обладающие высокой прочностью, морозостойкостью, водонепроницаемостью, низкой истираемостью при высокой точности копирования формообразующей поверхности.

При этом использование цветных цементов и сухих минеральных красителей широкой цветовой гаммы, в сочетании с повышенной способностью бетонных смесей на ВНВ копировать рельефные рисунки любой сложности, позволит значительно упростить и удешевить изготовление декоративных облицовочных, повысить их художественно-архитектурную выразительность. Вследствие того, что бетонные смеси на ВНВ не требуют еще и тепловой обработки, широкое применение в производстве декоративных элементов для фасадов, интерьеров и малых архитектурных форм, могут найти матрицы и вкладыши из каучукосодержащих материалов - тиокола или виксинта, что кроме всего прочего, еще существенно снизит затраты труда на их изготовление и стоимость самих изделий.

Применение ВНВ позволяет потенциально увеличить реальную активность цемента в 2-2,8 раза, и соответственно, прочность бетона в 1,5-2 раза. Дальнейшее повышение прочности ограничивается свойствами и характеристиками заполнителей. Ясно, что такой прирост прочности может быть реализован в виде существенных технологических преимуществ.

Потенциальные возможности увеличения прочности бетона могут быть преобразованы в различные превышенные другие его характеристики и особенно технологические его свойства. Внедрение ВНВ с этой точки зрения обеспечивает возможности расширения этих свойств, которые позволяют говорить о принципиально новых технологических возможностях бетонных смесей.

Необходимо отметить, что использование ВНВ вместо цемента с различными добавками, вводимыми в бетономешалку, значительно (в 2-3 раза) увеличивает время начала и окончания схватывания бетонной смеси, что позволяет перевозить ее на значительно большие расстояния. Это в свою очередь приведет к тому, что в целом по каждому району строительства можно будет обходиться меньшим количеством бетонных заводов.

Применение ВНВ позволяет сократить в зимних условиях ухода за бетонной смесью, а также уменьшить продолжительность технологических перерывов, назначаемых обычно для набора прочности бетона. Может быть сокращено так же время ухода за свежеуложенным бетоном в жаркое время года и, естественно, снижены затраты труда, расход воды и т. д.

В целом же применение ВНВ в условиях стройплощадки, расширяя технологические и физико-механические свойства бетона и условия его применения не требует каких-либо существенных изменений в технологии бетонных работ.

Организационный аспект

Изготовление ВНВ может производиться полунепрерывным (поточным) или периодическим способами производства. Организация производственного процесса основывается на следующих принципах:

Прямоточность – горизонтальная, прямолинейная – сырьё, полупродукты перемещаются к рабочим постам периодически конвейерными механизмами.

Ритмичность – повторяемость каждой операции и всего технологического процесса в целом через строго установленные промежутки времени.

Непрерывность – каждая последующая операция процесса выполняется после окончания предыдущей операции, оборудование и обслуживающий персонал не простаивают.

Для изготовления вяжущего необходим комплект оборудования, состоящий из бункеров для исходных материалов (минеральных наполнителей, клинкера или цемента, модификаторов), помольного устройства, емкости для хранения ВНВ. Оборудование размещается на площадке 18х54 м. Обеспечение энергоносителем в 400 кВт.

На рис. 3.1 приведена технологическая схема производства ВНВ с помощью автоматизированного комплекса для производства тонкомолотых вяжущих и специальных цементов Поток-12.

Рис. 3. 1. Технологическая схема производства вяжущих низкой водопотребности

Условные обозначения:

1. Печь

2. Нория (шнековый транспортер)

3. Приемный бункер

4. Дозатор песка (сыпучих добавок и т.п.)

5. Цементная емкость

6. Дозатор цемента

7. Смеситель

8. Приемный бункер

9. Шнековый транспортер

10. Помольная установка (совместный помол цемента и песка)

11. Пневмопровод

12. Цементные силоса

Экономический аспект

Для изготовления вяжущих низкой водопотребности необходим комплект оборудования, состоящий из бункеров для исходных материалов (минеральных наполнителей, клинкера или цемента, модификаторов), помольного устройства, емкости для хранения вяжущих низкой водопотребности.

Производительность установки – 20 тыс. т. в год. Оборудование размещается на площадке 18х54 м2. Обеспечение энергоносителем в 400 кВт.

На изготовление и строительство промышленной линии производительностью 20 тыс. т. в год необходимо взять кредит в банке, равный 23640 тыс. руб. Потенциальный объем продаж вяжущих должен составить около 168 млн. долл.

Для производства вяжущих у предприятия возникает потребность в дополнительном персонале. При работе в 3 смены необходимо привлечь 5 человек рабочих и 1 мастера (в смену). Таким образом, общая потребность в персонале составит 18 человек. Для работы на новом оборудовании персоналу обязательно необходимо пройти обучение и сдать квалификационный экзамен.

Мероприятия по охране труда в ОАО "Белгородский цемент" по производству вяжущих низкой водопотребности должны проводиться в соответствии с «Гигиеническими требованиями к предприятиям производства строительных материалов и конструкций» от 11.06.2003. (гл. XX. Производство вяжущих материалов: цемента, гипса, алебастра, извести, гаджи и др.)

Основные технологические процессы следует комплексно автоматизировать, иметь дистанционное управление с пультов, располагающихся в изолированных помещениях с допустимыми условиями труда.

Все бетоны на основе вяжущих низкой водопотребности отличаются значительно меньшей энергоемкостью, а с экологической точки зрения новая технология позволяет почти вдвое сократить выбросы промышленных газов в цементной промышленности и вовлечь в производство огромное количество разнообразных техногенных отходов. Воздух, удаляемый из печей при производстве вяжущих, предварительно очищается в осадочной шахте, в циклонах и окончательно в рукавных фильтрах и электрофильтрах. Проект B как раз и подразумевает внедрение электрофильтра.

Проект B. Организация внедрения электрофильтра

Необходимость замены фильтра в ОАО "Белгородский цемент" вызвана тем, что он был установлен в 1991 году. Несмотря на неоднократно проводившиеся капитальные ремонты, эффективность пылеулавливающего оборудования резко снизилась. Реализация данного проекта позволит существенно улучшить экологическую обстановку на предприятии.

Технический аспект

После установки нового электрофильтра на исследуемом предприятии пылевыбросы на вращающейся печи №1 должны сократиться на 94%.

Вертикальный электрофильтр-труба будет рассчитан в соответствии с исходными данными, предоставленными в технических требованиях на разработку проектно-конструкторской документации (табл. 3.1).

Таблица 3.1

Исходные данные для расчета

|

Наименование параметра |

Значение |

|

Общий объем пылегазовоздушной смеси, поступающей на электрофильтр, м3/ч (с учетом ковшового транспортера) |

50 000 (80 000) |

|

Температура пылегазовоздушной смеси перед электрофильтром, С◦ |

120…170 |

|

Запыленность пылегазовоздушной смеси перед циклонами, г/м3 |

50 |

|

Требуемая запыленность пылегазовоздушной смеси после электрофильтра, г/м3 |

0,05 |

Технические показатели электрофильтра сведены в таблицу 3.2.

Таблица 3.2

Технические характеристики электрофильтра

|

Параметр |

ЭВУ 28-15-9-7WS640-400 |

|

Производительность по очищенному газу, м3/ч |

70000 |

|

Запыленность газа на выходе, г/м3 |

0,05 |

|

Температура очищаемого газа, С° |

120...170 |

|

Количество газовых проходов, шт. |

15 |

|

Площадь активного сечения, м2 |

28 |

|

Скорость газов в активном сечении, м/с |

0,7 |

|

Межэлектродное расстояние, мм |

400 |

|

Количество осадительных электродов, шт. |

16 |

|

Количество элементов в осадительном электроде, шт. |

7 |

|

Ширина элемента осадительного электрода, мм |

640 |

|

Высота осадительного электрода, мм |

9100 |

|

Количество коронирующих электродов, шт. |

15 |

|

Расчетная площадь осаждения осадительных электродов, м2 |

1400 |

|

Активная длинна полей, м |

9,1 |

|

Время пребывания частиц в активной зоне, с |

13 |

|

Удельная площадь осаждения, м2/м3/с |

75 |

|

Габариты, мм длина ширина высота |

5800 6600 19000 |

Организационный аспект

Электрофильтр состоит из следующих элементов:

• Корпуса

• Системы газораспределения

• Осадительных и коронирующих электродов

• Системы встряхивания

• Питания высокого напряжения

Корпус

Корпус состоит из опорного пояса с щелевым бункером, стоек, стеновых панелей и крыши.

Конструкция корпуса выполнена с расчетом нести нагрузку от собственной массы, внутреннего оборудования, теплоизоляции, усилия, вызванные внутренним разрежением, климатические нагрузки и дополнительные нагрузки, связанные с условиями эксплуатации.

К стенкам корпуса привариваются уголки, предназначенные для опоры осадительных электродов. На крыше устанавливаются изоляторы, на которые через систему балок, опираются коронирующие электроды. Нагрузка через стойки передается на опорный пояс и постамент. Изоляторы защищены специальными металлическими кожухами со съемной крышкой.

Стеновые панели и потолок в виде укрупненных секций с теплоизоляцией поставляются на монтажную площадку, где собираются в цельную конструкцию и крепятся к несущим конструкциям корпуса. Данная технология позволяет сэкономить время и средства по теплоизолированию корпуса электрофильтра на 80%.

Корпус электрофильтра содержит в соответствующих местах герметичные смотровые люки круглого или элептического сечения, снабженные защитным устройством блокировки. На конструкцию люков разработаны технические условия ТУ У 29.2 - 32372595 - 009 - 2004.

Внутреннее механическое оборудование

Система газораспределения

Система газораспределения не имеет ярко выраженной конструкции, т.е. разработана целая система, позволяющая улучшить газораспределение и снизить вторичный унос. Запыленный поток по газоходу попадает в вертикальный электрофильтр выше опорного пояса. На входе устанавливается решетка из уголков. Второй частью входящей в систему газораспределения являются специальные карманы, прикрепленные к осадительным электродам. Данные карманы обеспечивают свободное падение уловленной пыли без ее контакта с запыленным потоком на входе в электрофильтр.

Осадительные электроды

Осадительный электрод WS - формы изготавливается из листовой стали 08Ю толщиной 1,2...1,5 мм методом холодного профилирования. Профиль WS640 работает при температуре 350°С, большим преимуществом которого является повышенная жесткость, абразивная стойкость, препятствие вторичному уносу пыли, а также очень низкое аэродинамическое сопротивление.

Рис.3.2. Электрод осадительный

В верхней части элементы крепятся к балке подвеса, которая устанавливается на специальные опоры. В нижней части к элементам крепится балка встряхивания воспринимающая на себя удар молотка при встряхивании и передающая вибрацию на осадительный электрод.

На конструкцию осадительных электродов утверждены технические условия ТУ У 29.2-32372595-001-2003.

Коронирующие электроды

В качестве элемента коронирующего электрода применяется V-образный элемент с длиной иглы до 25 мм. Конструкция коронирующего электрода является жесткой и позволяет применять элементы длиной до 4 м. Элементы устанавливаются в плоскую рамную конструкцию, образуя коронирующий электрод.

Коронирующие электроды через систему балок опираются на керамические изоляторы, устанавливаемые на крыше электрофильтра.

Рис. 3.3. Коронирующий электрод

Конструкция коронирующих элементов исключает так называемые пережоги дуговым разрядом.

На конструкцию коронирующих электродов утверждены технические условия ТУ У 29.2-32372595-001-2003.

Механизм встряхивания осадительных электродов

Система состоит из вала встряхивания, на котором расположены со смещением под углом (веером) молотки.

Весь комплекс приводится в действие с помощью редукторного двигателя, вращающегося с низкой скоростью. Механизм встряхивания с мотор-редуктором располагается на площадке обслуживания снаружи электрофильтра, что позволяет беспрепятственно обслуживать весь механизм.

Используемое устройство имеет преимущество в том, что обеспечивает продольное встряхивание ряда осадительных электродов, ограничивая, таким образом, повторное поднятие пыли. Для встряхивания осадительных электродов применяется двустороннее встряхивание. Это выполнено с целью снижения силы удара, а соответственно и снижения вторичного уноса. Форма молотка обеспечивает его надежность.

На конструкцию утверждены технические условия ТУ У 29.2 - 32372595 -012-2004.

Механизм встряхивания коронирующих электродов

Узел встряхивания коронирующих электродов, разработанный нашей фирмой не имеет аналогов в мире и позволяет значительно упростить конструкцию электрофильтра и повысить эффективность его работы. А именно не требуется вал изолятор, защищающий электрофильтр от электропробоев. Встряхивание производится пневмоимпульсным путем. Особенностью системы является высокая степень работоспособности за счет отсутствия вращающихся частей: валов и вал- изоляторов.

Отказ от системы механического встряхивания коронирующих электродов путем подъема и сброса молотков, расположенных над электродной системой, уменьшает на 15% объем корпуса электрофильтра, что повышает коэффициент использования объема электрофильтра под создание поля коронного разряда. Такого результата пока не имеют ведущие мировые производители электрофильтров.

Электрическое оборудование

Питание высокого напряжения

Питание полей электрофильтра осуществляется от высоковольтного повышающе-выпрямительного агрегата.

Преобразовательный агрегат серии АТФИ

Агрегат серии АТФИ с системой управления серии АРН-МП предназначен для питания током высокого напряжения полей промышленных электрофильтров.

Повышающе-выпрямительное устройство смонтировано в баке, заполненном трансформаторным маслом, и при помощи высоковольтного соединителя и шины присоединяется к полю электрофильтра. Управление агрегатом осуществляется при помощи системы управления серии АРН-МП, которая вместе с автоматическим выключателем и тиристорным блоком расположена в шкафу управления.

Агрегат оснащен защитой от перегрева масла. Он состоит из следующих основных частей:

1 - повысительно-выпрямительного устройства;

2 - высоковольтного соединителя;

3 - шкафа управления;

4 - системы управления.

Шкаф управления может быть навешен на агрегат или расположен отдельно от последнего на расстоянии до 300 м.

Преобразовательный агрегат серии АТФИ с микропроцессорной системой управления серии АРН-МП позволит повысить степень очистки в электрофильтре на 0,8 - 1,0 % и снизить энергозатраты на 10 - 15 %, а в черезпериодном режиме - до 50 %.

Прибор автоматического регулирования напряжения электроагрегата электрофильтра

Прибор автоматического регулирования напряжения (далее АРН-МП) осуществляет операции управления, контроля и сигнализации. Он включает в себя элементы регулирования мощности, электронику управления, контрольно-измерительные приборы, регуляторы, сигнализацию. Прибор может монтироваться вместе и на расстоянии от агрегата питания и быть взаимосвязанным с персональным компьютером (далее ПК). Его схема позволяет выполнять ручное и автоматическое регулирование режимов работы, защиту от коротких замыканий, местную и дистанционную сигнализацию аварийных режимов, дистанционное и местное измерение исходных параметров. Прибор АРН-МП повышает надежность работы электрофильтра и степень очистки газов.

Электрические шкафы