Типи, функції та місце економічних служб в управлінській структурі підприємства

Тема: Типи, функції та місце економічних служб в управлінській структурі підприємства

Зміст

Введення

1. Загальна структура промислового підприємства.

2. Методи, моделі та вдосконалення управління в управлінській структурі підприємства.

3. Організаційні структури управління підприємствами

4. Взаємозв’язок функцій та методів управління

5. Типи організаційних структур управління

6. Складання виробничої програми підприємства

Література

Введення

Управління діяльністю підприємства та управління економічними службами підприємства органічно взаємопов’язане та використовується не ізольовано, а комплексно. Проте провідними методами треба вважати саме економічні методи. Організаційні методи створюють передумови для використання економічних методів.

Соціально-психологічні методи доповнюють організаційні та економічні й утворюють у сукупності необхідний арсенал засобів управління діяльністю підприємства, та економічних служб будь-якого суб'єкта підприємницької чи іншої діяльності.

Економічні методи управління — це такі методи, які реалізують матеріальні інтереси участі людини у виробничих процесах (будь-якій іншій діяльності) через використання товарно-грошових відносин. Ці методи мають два аспекти реалізації.

Перший аспект характеризує процес управління, зорієнтований на використання створеного на загальнодержавному рівні економічного сегмента зовнішнього середовища. Суть цього аспекту:

• формування системи оподаткування суб'єктів господарювання;

• визначення дійової амортизаційної політики, яка сприяла б оновленню (відтворенню) матеріальних і нематеріальних активів підприємства;

• встановлення державою мінімального рівня заробітної плати та пенсій.

Другий аспект економічних методів управління зв'язано з управлінським процесом, орієнтованим на використання різноманітних економічних важелів, таких як фінансування, кредитування, ціноутворення, штрафні санкції тощо.

Соціально-психологічні методи управління реалізують мотиви соціальної поведінки людини. Адже рівень сучасного виробництва, зростання загальноосвітнього і професійно-кваліфікаційного рівня працівників зумовлюють суттєві зміни в системі ціннісних орієнтацій та структурі мотивації трудової діяльності людей. Традиційні форми матеріального заохочення поступово втрачають свій пріоритетний стимулюючий вплив.

Усе більшого значення набувають такі чинники, як змістовність і творчий характер праці, можливості для прояву ініціативи, суспільне визнання, моральне заохочення тощо. Тому розуміння закономірностей соціальної психології та індивідуальної психіки працівника є необхідною умовою ефективного управління виробництвом чи будь-яким іншим видом діяльності.

Практична реалізація соціально-психологічних методів управління здійснюється за допомогою різноманітних засобів соціального орієнтування та регулювання, групової динаміки, розв'язання конфліктних ситуацій, гуманізації праці тощо.

Організаційні методи управління базуються на мотивах примусового характеру. Їхнє існування й практичне застосування зумовлене заінтересованістю людей у спільній організації праці. Організаційні методи управління — це комплекс способів і прийомів впливу на працівників, заснованих на використанні організаційних відносин та адміністративній владі керівництва. Усі організаційні методи управління поділяють на регламентні й розпорядчі.

Зміст регламентних методів полягає у формуванні структури та ієрархії управління, делегуванні повноважень і відповідальності певним категоріям працівників фірми, визначенні орієнтирів діяльності підлеглих, наданні методично-інструктивної та іншої допомоги виконавцям. Розпорядчі методи управління охоплюють поточну (оперативну) організаційну роботу і базуються, як правило, на наказах керівників підприємств (організацій). Вони передбачають визначення конкретних завдань для виконавців, розподіл цих завдань між ними, контроль виконання, проведення нарад з питань поточної діяльності фірми (підприємства, організації).

Професійно вміле застосування економічних, соціально-психологічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання.

1. Загальна структура промислового підприємства.

Загальну структуру створює сукупність усіх виробничих, невиробничих та управлінських підрозділів підприємства. До складу будь-якого підприємства входять не тільки виробничі підрозділи, а й відділи апарату управління, заклади культурно-побутового призначення тощо. Тому поряд з виробничою існує так звана загальна структура підприємства.

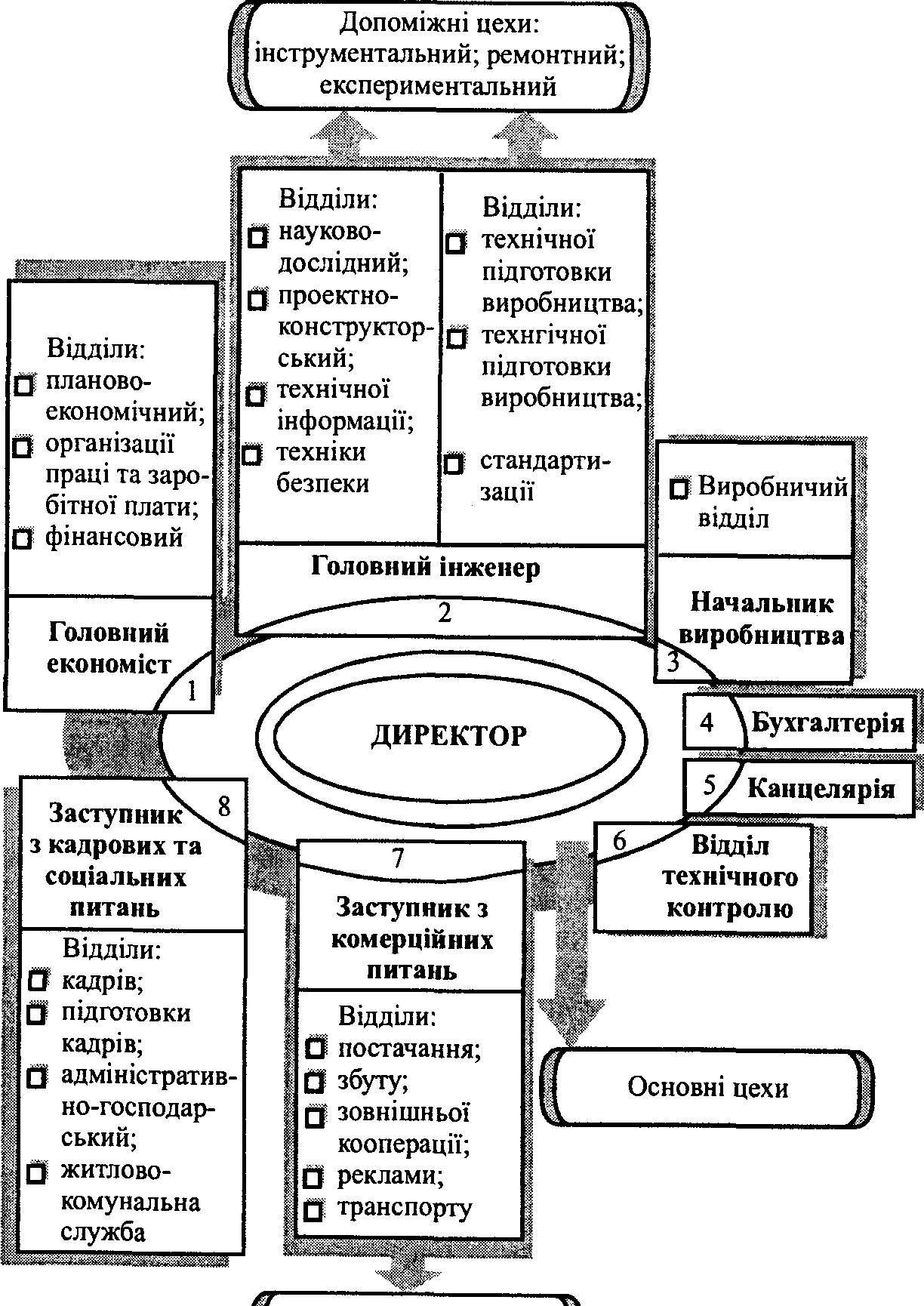

Типову загальну структуру промислового підприємства зображено на мал.. 1.1.

Транспортний цех

Підприємство очолює директор. Він здійснює керівництво підприємством у цілому, тобто репрезентує підприємство в будь-яких організаціях, розпоряджається в межах чинного законодавства його майном, укладає договори, відкриває в банках розрахункові рахунки тощо.

Першим заступником директора є головний інженер. Він керує науково-дослідними та експериментальними роботами, безпосередньо відповідає за вдосконалення техніки і технології виробництва. До його обов'язків входять також технічна підготовка та обслуговування виробництва, розробка заходів для підвищення якості продукції й дотримання технологічної дисципліни.

Економічну службу на підприємстві очолює головний економіст (заступник директора з питань економіки). Він відповідає за організацію планової роботи на підприємстві. Підпорядковані йому відділи здійснюють контроль за виконанням планових завдань, проводять аналіз діяльності підприємства. У його компетенції є також питання фінансів, організації праці та заробітної плати.

Головне завдання начальника виробництва — це забезпечення виконання планів підприємства; з цією метою начальник виробництва та підпорядкований йому виробничий відділ розробляють оперативні плани випуску продукції для кожного цеху, забезпечують ритмічну роботу з їхнього виконання, здійснюють контроль і регулювання перебігу виробничого процесу.

Маркетингові функції вивчення попиту, ринків збуту, реклами, просування товарів, а також матеріально-технічного забезпечення виробництва покладено на заступника директора з комерційних питань.

Заступник директора з кадрових і соціальних питань відповідає за реалізацію кадрової політики підприємства. Він, зокрема, займається питаннями відбору персоналу, його професійної орієнтації та соціальної адаптації, навчання, підвищення на посаді, переведення, звільнення. Крім того, йому підпорядковано служби, що задовольняють соціальні потреби персоналу підприємства.

Кілька підрозділів апарату управління підприємства підпорядковано безпосередньо директору. Облік виробництва, контроль за використанням засобів і дотриманням фінансової дисципліни, складання балансів, розрахунки з робітниками та службовцями здійснює бухгалтерія. Функції контролю якості продукції, запобігання браку, розробки і впровадження систем управління якістю покладено на незалежний від будь-якого заступника директора відділ технічного контролю. Реалізацією діловодства на підприємстві, тобто приймання вхідної документації, її реєстрацію, облік, розподіл, організацію внутрішнього документообігу, відправлення та зберігання документів забезпечує канцелярія.

Директору підприємства також безпосередньо підпорядковано начальник цехів, які здійснюють технічне та господарське керівництво відповідним цехом. До складу апарату управління цеху входить заступник начальника цеху з підготовки виробництва. Він займається питаннями розробки технологічних процесів, забезпечує дільниці необхідною документацією та оснасткою. Помічник начальника цеху з виробництва здійснює оперативне керівництво виробничими процесами. Механік цеху організує ремонт устаткування та нагляд за його експлуатацією. Економічну роботу в межах цеху очолює економіст, а питаннями нормування та оплати праці займається нормувальник.

Начальник цеху здійснює управління виробництвом за допомогою майстрів виробничих дільниць, які вже безпосередньо або за допомогою бригадирів організують працю виконавців

Виробничий профіль підприємства, тобто характер та особливості продукції, що виробляється, безпосередньо зумовлюють хід виробничого процесу і склад відповідних підрозділів. Так, конструкція виробу передбачає певні технологічні процеси його виготовлення, певну їхню послідовність та трудомісткість. Отже, вона визначатиме й перелік виробничих підрозділів, що здійснюють ці технологічні процеси. Складна технологія, таким чином, збільшує кількість підрозділів, які її реалізують, та передбачає більш розгалужену систему зв'язків між ними.

Суттєво впливає на виробничу структуру рівень спеціалізації. Із розвитком і поглибленням спеціалізації зменшується кількість виробничих підрозділів підприємства, спрощується його структура. Навпаки, чим більш універсальним є підприємство, тим складніша його структура.

Виробнича структура підприємства залежить і від місця його знаходження. Наприклад, підприємства розміщені у віддалених від промислових центрів регіонах, як правило, більш універсальні та автономні. Для таких підприємств характерна розвинута виробнича структура.

2. Методи , моделі та вдосконалення управління в управлінській структурі підприємства.

Основою використовуваних методів управління є закони, закономірності і принципи суспільного виробництва, науково-технічний рівень розвитку фірми, підприємства, соціальні, правові і психологічні відносини між людьми.

Методи управління поділяються на:

економічні;

адміністративно-правові;

соціально-психологічні.

Економічні методи управління - це прийоми і способи управління, в основі яких лежить використання економічних законів, економічних інтересів і показників. Ці методи включають:

• матеріальну відповідальність;

• ціноутворення;

• державне регулювання;

• стимулювання;

• податки.

Адміністративно-правові методи управління передбачають юридичний (правовий) і адміністративний вплив на відносини людей у процесі виробництва, оскільки ці відносини регулюються певними правовими нормами:

• законодавчими актами;

• інструкціями;

• положеннями;

• наказами і розпорядженнями.

Адміністративно-правові методи передбачають і застосування відповідних матеріальних, адміністративних і карно-правових санкцій.

Соціально-психологічні методи управління реалізують мотиви соціальної поведінки людини, оскільки традиційні форми матеріального заохочення поступово втрачають свій стимулюючий вплив. Ці методи передбачають вивчення соціальних запитів та інтересів членів колективу, вивчення середовища виробництва, громадської думки.

Всі ці методи повинні поєднуватись і створювати необхідний арсенал засобів для найефективнішого управління фірмою.

Кожна фірма є унікальною, тому не існує єдиної моделі управління. Нижче наводяться фактори, що визначають вибір моделі.

М одель

управління Фактори, що визначають її

вибір

одель

управління Фактори, що визначають її

вибір

Розмір фірми

Характер продукції, що випускається

Характер середовища

Система управління має бути простою і гнучкою, забезпечувати ефективність і конкурентноздатність функціонування фірми. Її характеристики:

невелике число рівнів управління;

наявність небагаточисельних підрозділів, що мають висококваліфікованих працівників;

якість продукції і всі процедури повинні бути орієнтовані на споживача.

Вдосконалення управління підприємством повинно здійснюватись за певними напрямами.

При створенні раціональної структури управління фірмою необхідно правильно встановити чисельність зайнятих у сфері управління підприємством. Чисельність працівників функціональних підрозділів підприємства визначається на основі відповідних нормативів. Залежно від виконуваних функцій такими підрозділами можуть бути відповідні відділи, бюро, групи. Нормативи встановлюються науково-дослідними інститутами праці і відображаються в основних методичних рекомендаціях. На підприємствах найчастіше чисельність управлінського персоналу встановлюється у відсотках до чисельності робітників і фіксується у штатному розписі підприємства.

Основні напрями управління підприємством

вдосконалення структури управління виробництвом;

поліпшення управління виробничими ресурсами;

вдосконалення управління науково-технічним прогресом і якістю продукції; поліпшення системи планування як основної ланки управління підприємством

3.ОРГАНІЗАЦІЙНІ СТРУКТУРИ УПРАВЛІННЯ ПІДПРИЄМСТВАМИ

Згідно з виробничою й загальною структурою підприємства (організації) формуються конкретні організаційної структури управління і органи управління ним (нею). Водночас поділ праці у сфері управління зумовлює групування однорідних за функціями робіт і зосередження таких робіт у підрозділах апарату управління.

Це означає, що управлінський персонал підприємства (організації) поділяється на лінійний та функціональний (штабний, апаратний).

Лінійний персонал забезпечує безпосереднє керівництво виробництвом (діяльністю фірми). Функціональний же персонал допомагає лінійним керівникам виконувати функції управління своїми підрозділами (службами, відділами). При цьому між лінійними керівниками та посадовими особами апарату управління виникають певні організаційні відносини. Сукупність лінійних та апаратних органів управління і відносини між ними утворюють систему управління фірмою.

Організаційна структура управління будь-яким суб’єктом господарювання — це форма системи управління, яка визначає склад, взаємодію та підпорядкованість її елементів.

В організаційній структурі управління тим чи тим суб'єктом господарювання кожний її елемент (виробничий або управлінський підрозділ) має певне місце й відповідні зв'язки з іншими елементами. Зв'язки названих елементів системи управління поділяються на лінійні, функціональні та міжфункціональні.

Лінійні зв'язки виникають між підрозділами та керівниками різних рівнів управління (директор—начальник цеху—майстер). Ці зв'язки з'являються там, де одного керівника підпорядковано іншому.

Функціональні зв'язки характеризують взаємодію керівників, які виконують певні функції на різних рівнях управління, але між ними не існує адміністративного підпорядкування (начальник цеху—начальник планово-економічного відділу).

Міжфункціональні зв'язки мають місце між підрозділами того самого рівня управління (начальник цеху—начальник цеху, начальник служби маркетингу—начальник конструкторського відділу). Характер зв'язків визначає відповідний тип організаційної структури управління суб'єктом господарювання.

|

Елементи конкретних функцій менеджменту |

Методи менеджменту, отримані внаслідок реалізації функцій менеджменту |

|

Планування впровадження нової технологічної лінії з виробництва велосипедів |

• графік впровадження нової технологічної лінії • кошторис витрат на впровадження технологічної лінії • технологічний процес та ін. |

|

Планування діяльності підприємства планово-економічним відділом |

• виробнича програма • техніко-економічний план • бюджет • проект наказу про виконання положень техніко-економічного плану тощо |

|

Організація на підприємстві нового підрозділу — науково-дослідної лабораторії |

• штатний розпис працівників лабораторії • проект наказу про створення науково-дослідної лабораторії • посадові інструкції для працівників науково-дослідної лабораторії • правила техніки безпеки під час роботи в лабораторії |

|

Реорганізація на підприємстві двох відділів (експортного та імпортного) у відділ зовнішньоекономічної діяльності (ЗЕД) |

• штатний розпис працівників відділу ЗЕД • проект наказу про реорганізацію експортного та імпортного відділ у, відділ зовнішньоекономічної діяльності • посадові інструкції для працівників відділу ЗЕД • проект наказу про скорочення посад працівників, які не відповідають відповідним вимогам • проект наказу про залучення у відділ ЗЕД висококваліфікованих спеціалістів у галузі ЗЕД тощо |

|

Стимулювання основних робітників підприємства |

• положення з преміювання основних робітників • фонд оплати праці основних робітників • проект наказу про впровадження відрядної системи оплати праці для основних робітників тощо |

|

Розробка відділом праці та заробітної плати системи стимулювання інженерно-технічного персоналу (ІТП) |

• фонд оплати праці • положення з преміювання • проект наказу на персональне нагородження працівників за високі результати праці тощо |

|

Контролювання директором результатів роботи своїх заступників |

• проект наказу про підготовку річних звітів щодо результатів роботи підрозділів організації • програма атестації заступників директора тощо |

|

Усунення недоліків та відхилень, виявлених відділом технічного контролю організації в процесі контролювання |

• проект наказу про усунення недоліків в технології виробництва • проект наказу щодо внесення змін в організацію трудових процесів з метою підвищення їх ефективності тощо |

Результатами управлінської діяльності є конкретні способи та прийоми впливу на керовану систему, які у просторовому, часовому та ресурсному аспектах визначають сфери та напрями діяльності працівників, створюють механізми зацікавленості у виконанні завдань та Досягненні цілей. Але забезпечення узаконеного впливу методів управління можливе лише при їх затверджені відповідними управлінськими рішеннями.

5. Типи організаційних структур управління

У практиці господарювання можуть застосовуватися кілька типів організаційних структур залежно від масштабів діяльності, виробничо-технологічних особливостей, стратегічних і поточних завдань діяльності підприємства (фірми).

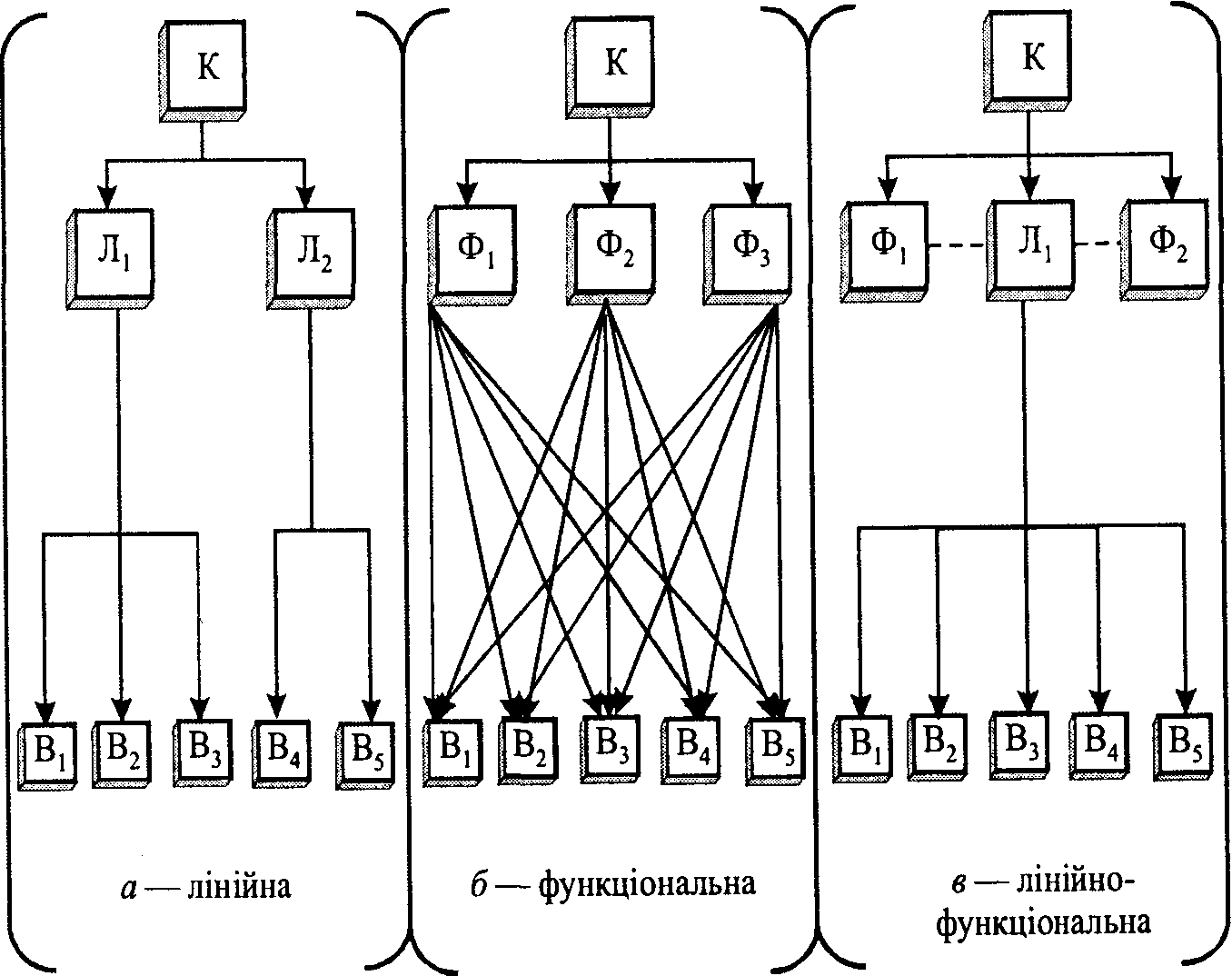

1. Лінійна - це така структура, між елементами якої існують лише одноканальні взаємодії (рис. 5.1., а). За такої організаційної структури управління кожний підлеглий має лише одного керівника, який і виконує всі адміністративні та спеціальні функції у відповідному структурному підрозділі. Перевагами організаційної структури управління лінійного типу є:

чіткість взаємовідносин;

однозначність команд;

оперативність підготовки та реалізації управлінських рішень;

надійний контроль;

несуперечливість управлінських рішень.

Недоліком є те, що керівник повинен виконувати, крім основних координуючих функцій, цілий ряд робіт: облік, робота з кадрами, контроль якості тощо.

Але керівник при цьому має бути висококваліфікованим універсалом, здатним вирішувати будь-які стратегічні й поточні питання діяльності підпорядкованих йому підрозділів (ланок).

2. Лінійно-штабна структура передбачає створення при лінійному керівництві спеціальних функціональних служб (штабів), які допомагають йому вирішувати певні виробничі завдання і формувати відповідні управлінські рішення. При цьому штаби не дають безпосередніх розпоряджень лінійним керівникам. Головна перевага такої структури в тому, що лінійні керівники мають можливість сконцентрувати увагу на поточному лінійному керівництві, а недоліки — ріст управлінських витрат, зниження оперативності. Така структура є ефективною в масовому виробництві з незначними технологічними змінами.

3. Функціональна структура також передбачає наявність штабів, поділ функцій управління між окремими підрозділами апарату управління (рис. 5.2., б). але їх персонал має не лише дорадчі права, а й право керівництва і прийняття рішень. Тому кожний виробничий підрозділ отримує розпорядження одночасно від декількох керівників функціональних підрозділів підприємства. Функціональна структура забезпечує компетентне керівництво з кожної функції управління. В цьому її головна перевага. Проте цей тип оргструктури має певні недоліки: можлива суперечливість розпоряджень, неузгодженість рішень, труднощі координації діяльності управлінських служб, гальмування оперативності роботи органів управління.

4. Дивізіональна структура управління будується не за функціональними ознаками, а за принципами групування виробничих підрозділів: за продуктами, групами споживачів, за місцем розташування. Виникнення цієї структури пов'язане із поглибленням поділу управлінської праці, тобто вищі ланки управління займаються лише загальними питаннями (фінансовими, юридичними, кадровими), а решту своїх функцій делегують виробничим підрозділам (відділенням), які мають свою власну структуру управління і можуть автономно функціонувати. Розповсюдження цієї структури пов'язано з процесом диверсифікації виробництва і виникненням корпорацій, конгломератів.

5. Матрична структура передбачає створення, поряд з лінійними керівниками та функціональним апаратом управління, тимчасових проектних груп, які формуються із спеціалістів функціональних підрозділів і займаються створенням нових видів продукції. Після завершення робіт над проектом спеціалісти повертаються до своїх функціональних підрозділів. Керівник проекту виконує роль лінійного керівника щодо членів групи.

6. Множинна структура управління використовується сучасними компаніями, які включають ряд підприємств. В її основі лежить поєднання різних організаційних структур управління. Таке багатоструктурне рішення буде все більше використовуватись у майбутньому.

Згідно із Законом «Про підприємства в Україні» управління підприємством здійснюється відповідно до статуту на основі поєднання прав власника щодо господарського використання свого майна і принципів самоврядування трудового колективу.

Підприємство самостійно визначає структуру управління, встановлює штати. Власник здійснює права щодо управління підприємством безпосередньо або через уповноважені ним органи. Рішення з соціально-економічних питань, що стосуються діяльності підприємства, виробляються і приймаються його органами управління з участю трудового колективу та уповноважених ним органів.

7. Лінійно-функціональна організаційна структура управління спирається на розподіл повноважень та відповідальності за функціями управління і прийняття рішень по вертикалі (рис. 5.3, в). Вона дає змогу організувати управління за лінійною схемою (директор—начальник цеху—майстер), а функціональні відділи апарату управління підприємства лише допомагають лінійним керівникам вирішувати управлінські завдання. При цьому лінійних керівників не підпорядковано керівникам функціональних відділів апарату управління.

Така структура управління завдяки своїй ієрархічності забезпечує швидку реалізацію управлінських рішень, сприяє спеціалізації і підвищенню ефективності роботи функціональних служб, уможливлює необхідний маневр ресурсами. Вона є найдоцільнішою

Рис. 5.1. Типи організаційних структур управління підприємствами:

К — генеральний керівник; Л — лінійний керівник; Ф — функціональний керівник; В — виконавець.

6. Складання виробничої програми підприємства.

Найважливішим розділом плану господарської діяльності та розвитку будь-якого підприємства є його виробнича програма (план виробництва продукції), тобто конкретна сукупність завдань щодо обсягу виробництва продукції визначеної номенклатури та асортименту, а також належної якості, на певний календарний період(місяць, квартал, рік, кілька років). Складання виробничої програми входить до обов’язків економічних служб підприємства.

Оскільки продукція завжди відтворюється в натуральній і вартісній формах, то виробнича програма підприємства має дві складові: перша — обсяг виробництва в натуральних вимірниках; друга — вартість обсягу виробництва продукції. З урахуванням цього здійснюються розробка і формування виробничої програми (рис. 6.1.).

Кожне підприємство розробляє свою виробничу програму самостійно, використовуючи: вихідні дані про виявлений у процесі вивчення ринку попит; портфель замовлень на продукцію та послуги інших споживачів, що відображає його постійні прямі господарські зв'язки; державні контракти (державне замовлення), які передбачають не лише конкретну їхню величину, а й гарантоване державою забезпечення оплати поставок і необхідних бюджетних асигнувань. Окрім видачі підприємству обґрунтованих державних контрактів (державного замовлення) на виготовлення і продаж суспільне важливих видів продукції, будь-яке інше пряме втручання держави в процеси господарювання, що базуються на ринкових відносинах, є недопустимим.

Запроектовану й відображену в плані підприємства виробничу програму треба економічно обґрунтувати, тобто узгодити з необхідними виробничими потужностями цього підприємства, трудовими, матеріальними та інвестиційними ресурсами. Виявлення реальної можливості виконання плану виробництва продукції полягає передовсім у визначенні максимального обсягу випуску виробів, що його може забезпечити наявна виробнича потужність підприємства, та обчисленні необхідного її нарощування протягом періоду, на який було складено виробничу програму.

За вихідні дані для цього беруть середньорічну виробничу потужність підприємства та коефіцієнт її використання.

Наведемо приклад розрахунку можливого обсягу виробництва продукції за наявною потужністю підприємства (дані умовні):

1. Потужність на початок року -------------------------------------------- 45000

2. Приріст потужності за рахунок організаційно-технічних заходів 3600

3. Вибуття потужності------------------------------------------------------ 1200

4. Середньорічна потужність [п.1 + (п.2 - п.З) х 0,45],------------ 46080

5. Коефіцієнт використання потужності-------------------------------- 0,94

6. Обсяг виробництва продукції (п.4 х п.5)-------------------------- 43315

Збільшення потужності за рахунок використання внутрішньовиробничих резервів (здійснення певних організаційно-технічних заходів) не завжди може забезпечити випуск запланованого обсягу продукції. Цим зумовлюється потреба визначати необхідність уведення в дію нових (додаткових) потужностей за рахунок технічного переозброєння, реконструкції або розширення підприємства. Розрахунки проводять у певній послідовності.

• визначають обсяг продукції, що не може бути отриманий з наявної потужності і для виробництва якого необхідно вводити в дію нові (додаткові) потужності;

• установлюють для кожного року коефіцієнт освоєння нових виробничих потужностей k>ос> з урахуванням існуючих нормативних строків;

• розраховують середньорічну величину нових (додаткових) потужностей Nсер, користуючись формулою

Nсер = (Вн - Вп)/ k>ос>

де Вн — обсяг продукції, для забезпечення випуску котрої необхідне введення в дію нових виробничих потужностей; Вп— обсяг продукції, виробленої в поточному році з додаткових потужностей, що були введені в дію в попередні роки; при цьому Вп для першого року розрахункового періоду дорівнює нулю, другого — N>1>k>ос>, третього - N>1>+ N>2>k>ос>, тощо,

• обчислюють повний обсяг виробничих потужностей N., що вводитимуться у дію в і-му році розрахункового періоду, за формулою

N>і >= N сер>і> / 0,45

де N сер>і> — величина середньорічного введення в дію потужностей в і-му році розрахункового періоду; 0,45 — коефіцієнт для перерахунку абсолютного введення в дію потужностей у середню величину.

Умовний приклад розрахунку необхідного введення в дію нових виробничих потужностей для забезпечення випуску запланованого обсягу продукції подано в табл. 6.1.

Таблиця 6.1.

|

Показники |

Роки розрахункового пероду |

||

|

перший |

другий |

третій |

|

|

1. Загальний план випуску продукції |

46000 |

54700 |

65377 |

|

2. Випуск продукції з діючих потужностей |

43090 |

43852 |

44800 |

|

3. Обсяг продукції Вн для виробництва якої потрібне введення в дію нових потужностей (р.І-р.2) |

2910 |

10848 |

20577 |

|

4. Обсяг продукції Вн котра виготовляється в поточному році з потужностей, що їх уведено в дію в попередні роки |

— |

7852 |

17322 |

|

5. Середньорічна величина нових (додаткових) потужностей [(р.З – р4)/ k>ос>] |

4157 |

4280 |

4650 |

|

6. Повний обсяг нових потужностей Ni що вводитимуться в дію в і-му році розрахункового періоду (р.5 : 0,45) |

9238 |

9511 |

10333 |

За цим розрахунком коефіцієнти освоєння потужностей k>ос>, дорівнюють: для першого року розрахункового періоду — 0,7; другого — 0,85; третього — 1,0.

Економічне обґрунтування виробничої програми підприємства з огляду на її забезпечення необхідними трудовими, матеріальними та інвестиційними ресурсами в цілому зводиться до визначення загальної потреби в них та ефективного їхнього використання .

Висновок

Роблячи невеликий підсумок по виконаній роботі, необхідно в перу чергу зробити акцент на тому що економічну службу на підприємстві очолює головний економіст (заступник директора з питань економіки) який відповідає за організацію планової роботи на підприємстві. Підпорядковані йому відділи здійснюють контроль за виконанням планових завдань, проводять аналіз діяльності підприємства. У його компетенції є також питання фінансів, організації праці та заробітної плати.

Основою використовуваних методів управління як економічних служб, так і підприємства в цілому є закони, закономірності і принципи суспільного виробництва, науково-технічний рівень розвитку фірми, підприємства, соціальні, правові і психологічні відносини між людьми.

Економічні методи управління - це прийоми і способи управління, в основі яких лежить використання економічних законів, економічних інтересів і показників.

Адміністративно-правові методи управління передбачають юридичний (правовий) і адміністративний вплив на відносини людей у процесі виробництва, оскільки ці відносини регулюються певними правовими нормами.

Соціально-психологічні методи управління реалізують мотиви соціальної поведінки людини, оскільки традиційні форми матеріального заохочення поступово втрачають свій стимулюючий вплив. Ці методи передбачають вивчення соціальних запитів та інтересів членів колективу, вивчення середовища виробництва, громадської думки.

При створенні раціональної структури управління фірмою необхідно правильно встановити чисельність зайнятих у сфері управління підприємством. Чисельність працівників функціональних підрозділів підприємства визначається на основі відповідних нормативів. Залежно від виконуваних функцій такими підрозділами можуть бути відповідні відділи, бюро, групи. Нормативи встановлюються науково-дослідними інститутами праці і відображаються в основних методичних рекомендаціях.

Згідно з виробничою й загальною структурою підприємства (організації) формуються конкретні організаційної структури управління і органи управління ним (нею). Водночас поділ праці у сфері управління зумовлює групування однорідних за функціями робіт і зосередження таких робіт у підрозділах апарату управління.

Це означає, що управлінський персонал підприємства (організації) поділяється на лінійний та функціональний (штабний, апаратний).

Організаційна структура управління будь-яким суб’єктом господарювання — це форма системи управління, яка визначає склад, взаємодію та підпорядкованість її елементів.

В організаційній структурі управління тим чи тим суб'єктом господарювання кожний її елемент (виробничий або управлінський підрозділ) має певне місце й відповідні зв'язки з іншими елементами. Зв'язки названих елементів системи управління поділяються на лінійні, функціональні та міжфункціональні.

Результатами управлінської діяльності є конкретні способи та прийоми впливу на керовану систему, які у просторовому, часовому та ресурсному аспектах визначають сфери та напрями діяльності працівників, створюють механізми зацікавленості у виконанні завдань та Досягненні цілей. Але забезпечення узаконеного впливу методів управління можливе лише при їх затверджені відповідними управлінськими рішеннями.

У практиці господарювання можуть застосовуватися кілька типів організаційних структур залежно від масштабів діяльності, виробничо-технологічних особливостей, стратегічних і поточних завдань діяльності підприємства (фірми). Основні структури це:

1. Лінійна - це така структура, між елементами якої існують лише одноканальні взаємодії. За такої організаційної структури управління кожний підлеглий має лише одного керівника, який і виконує всі адміністративні та спеціальні функції у відповідному структурному підрозділі. Але керівник при цьому має бути висококваліфікованим універсалом, здатним вирішувати будь-які стратегічні й поточні питання діяльності підпорядкованих йому підрозділів (ланок).

2. Функціональна структура також передбачає наявність штабів, поділ функцій управління між окремими підрозділами апарату управління, але їх персонал має не лише дорадчі права, а й право керівництва і прийняття рішень.

3. Лінійно-функціональна організаційна структура управління спирається на розподіл повноважень та відповідальності за функціями управління і прийняття рішень по вертикалі. Вона дає змогу організувати управління за лінійною схемою (директор—начальник цеху—майстер), а функціональні відділи апарату управління підприємства лише допомагають лінійним керівникам вирішувати управлінські завдання. При цьому лінійних керівників не підпорядковано керівникам функціональних відділів апарату управління.

До обов’язків економічних служб підприємства входить складання виробничої програми - найважливіший розділ плану господарської діяльності та розвитку будь-якого підприємства, тобто конкретна сукупність завдань щодо обсягу виробництва продукції визначеної номенклатури та асортименту, а також належної якості, на певний календарний період(місяць, квартал, рік, кілька років).

Запроектовану й відображену в плані підприємства виробничу програму треба економічно обґрунтувати, тобто узгодити з необхідними виробничими потужностями цього підприємства, трудовими, матеріальними та інвестиційними ресурсами. Виявлення реальної можливості виконання плану виробництва продукції полягає передовсім у визначенні максимального обсягу випуску виробів, що його може забезпечити наявна виробнича потужність підприємства, та обчисленні необхідного її нарощування протягом періоду, на який було складено виробничу програму.

Економічне обґрунтування виробничої програми підприємства з огляду на її забезпечення необхідними трудовими, матеріальними та інвестиційними ресурсами в цілому зводиться до визначення загальної потреби в них та ефективного їхнього використання

Література

Бойчик І.М. “Економіка підприємства”, навчальний посібник, Київ, Атіка, 2002 р.

Покропивний С.Ф. “”, підручник, Київ 2001р.

Шишков О.Д. “Організація, планування, та управління виробництвом”, Москва, “Транспорт”, 1997 р.