Реструктуризация предприятия в условиях неплатежеспособности на примере ОАО "178 Судоремонтный завод"

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ТИХООКЕАНСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

Реструктуризация предприятия в условиях неплатежеспособности на примере ОАО “178 Судоремонтный завод”

Выпускная квалификационная работа

студентка 551 Ак гр.___________ Е.А. Волгарева

допущена к защите:

Зав. кафедрой ___________ А.С. Шпак

Руководитель ___________ Е. В. Медведев

Нормоконтроль ___________ Е.В. Медведев

Владивосток – 2009

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ТИХООКЕАНСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Институт управления

Кафедра «Государственного и муниципального управления»

Специальность 080503 «Антикризисное управление»

Специализация Антикризисное управление в пищевой промышленности УТВЕРЖДАЮ

Зав. кафедрой ГМУ

________Шпак А.С.

«29» февраля 2009 г.

ЗАДАНИЕ

по подготовке выпускной квалификационной работы студентке 551 Ак группы

Волгаревой Евгении Александровне

Тема работы: Реструктуризация предприятия в условиях неплатежеспособности на примере ОАО “178 Судоремонтный завод”

Утверждена приказом по университету

№ 119/с от “28” февраля 2008 г.

Срок сдачи студентом законченной работы

16 мая 2008 г.

Исходные данные: учебная и учебно-методическая литература, нормативно-правовая документация, отчетная документация предприятия.

График предоставления научному руководителю разделов (глав) выпускной квалификационной работы:

а) введение _____________________________________ 04 марта 2008 г.

б) общетеоретические вопросы ____________________ 24 марта 2008 г.

в) анализ практического материала ________________ 04 апреля 2008 г.

г) плановые, проектные, прогнозные расчеты _______ 25 апреля 2008 г.

д) заключение (выводы, предложения), практическое внедрение результатов выпускной квалификационной работы в производство ______16 мая 2008 г.

Перечень иллюстраций: таблиц 17, рисунков 8

СОДЕРЖАНИЕ

ВКР Волгаревой Евгении Александровны

Тема работы: Реструктуризация ОАО “178 Судоремонтный завод” в условиях неплатежеспособности

Введение. Во введении изложить обоснование, актуальность темы, цель и задачи исследования.

Раздел (глава) 1. В общетеоретической части изложить:

различные подходы к оценке рыночной стоимости недвижимого имущества, а также предприятия в целом. Осветить некоторые вопросы развития судостроительной и судоремонтной отрасли России и Дальнего Востока.

Раздел (глава) 2. В анализе практического материала изложить:

положение дел на ОАО «ХК Дальзавод» (предприятие-учредитель). Указать причины образования исследуемого предприятия. Провести анализ финансово хозяйственной деятельности ООО «ХК Дальзавод».

Раздел (глава) 3. На основе анализа практического материала дать обобщенные выводы и предложения, направленные на улучшение деятельности предприятия.

На основе теоретического материала и проведенного анализа рассчитать рыночную стоимость предприятия в соответствии с нормативно правовыми актами и общеприменительными методиками расчета.

КАЛЕНДАРНЫЙ ПЛАН

|

№ п/п |

Наименование этапов выпускной квалификационной работы |

Срок выполнения этапов работы |

Примечание |

|

1 |

Изучение основной литературы, разработка и согласование содержания ВКР |

29.02 – 01.03.2008 |

|

|

2 |

Подготовка и сдача на проверку руководителю Введения |

01.03 – 04.03.2008 |

|

|

3 |

Подготовка и сдача на проверку руководителю теоретической части (глава 1) ВКР |

04.03 – 24.03.2008 |

|

|

4 |

Подготовка и сдача на проверку руководителю аналитической части (глава 2) ВКР |

24.03 – 04.04.2008 |

|

|

5 |

Подготовка и сдача на проверку руководителю практической, рекомендательной части (глава 3) ВКР |

04.04 – 25.04.2008 |

|

|

6 |

Подготовка и сдача на проверку руководителю Заключения и приложений ВКР |

25.04.2008 |

|

|

7 |

Оформление ВКР и предоставление на проверку нормоконтролеру |

05.05.2008 |

|

|

8 |

Предоставление ВКР на подпись зав. кафедрой с отзывом научного руководителя и рецензией |

16.05.2008 |

Руководитель выпускной

квалификационной работы ___________________________ Е. В. Медведев

Дата выдачи задания 29 февраля 2008 г.

Задание приняла к исполнению ___________________________ Е. А. Волгарева

ВЕДОМОСТЬ

(ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ) РАБОТЫ

|

№ строки |

Формат |

Обозначение ВКР и чертежей |

Наименование документов |

Количество листов или форматов |

|

ОСНОВНАЯ НАДПИСЬ |

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ОБЗОР ЛИТЕРАТУРЫ

1.1 Сущность проектов реструктуризации, особенности их осуществления

1.2 Стратегия компании и цели реструктуризации

1.3 Этапы реструктуризации компании

1.4 Основные риски, связанные с проведением реструктуризации

2 АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1 Общая характеристика ОАО «178 судоремонтный завод»

2.2 Перспективы развития судоремонтного комплекса Дальнего востока

2.3 Анализ хозяйственной деятельности ОАО «178 Судоремонтный завод»

3 ПРАКТИЧЕСКАЯ ЧАСТЬ

3.1 Анализ организационной структуры

3.2 Анализ системы управления

3.3 Анализ проблем хозяйственной деятельности

3.4 Разработка новой организационной структуры

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Мировой экономический кризис, который еще десять лет назад предсказывали отдельные российские экономисты, наконец, случился. Россия, будучи вовлеченной в мировой экономический процесс, столкнулась с теми же проблемами, что и другие страны: безработица, рост инфляции, падение спроса, уменьшение объемов производства, падение ВВП, дефицит бюджета и т.д. Практически каждое предприятие поставлено перед задачей поиска эффективных мер по преодолению кризиса. Главным инструментом в данной ситуации становится реструктуризация предприятий, включающая широкий комплекс форм и методов по обеспечению устойчивого развития.

В кризисных условиях руководитель должен видеть несоответствие внутренней среды предприятия требованиям внешней среды, уметь анализировать различные варианты развития производства, видеть перспективу своей компании на рынке, обладать волей и способностью вовлекать коллектив в реализацию намеченных целей.

Актуальность темы ВКР заключается в неизбежности применения предприятиями реструктуризационных мер в условиях их неплатежеспособности. Это связано с тем, что организации не могут существовать отдельно от окружающей их среды и соответственно изменение внешних факторов должно приводить к изменениям внутренней среды компании. А кризис, который уже настиг многие предприятия является важным сигналом о том, что данная структура или методы управления компанией в целом не соответствуют условиям сложившимся в мировой экономике.

Цель моей ВКР в том, чтобы разработать первоначальные меры по улучшению финансового состояния предприятия, которые наиболее необходимы в настоящих условиях, чтобы соответствовать основным направлениям и приоритетам развития организации на данный момент, а также, ориентируясь на будущие изменения внешней среды.

Задачи ВКР:

Собрать литературу, имеющуюся по данной теме ВКР;

Проанализировать, собранную информацию;

3) Провести анализ производственной деятельности предприятия;

4) Провести финансовый анализ предприятия;

5) Провести анализ организационной структуры предприятия;

6) Сделать выводы о состоянии предприятия;

7) Разработать и предложить свои мероприятия по преодолению неплатежеспособности предприятия.

Перечень принятых сокращений

СРЗ - судоремонтный завод;

КДП - корпусно-доковое производство;

СП - судоремонтное предприятие;

ПЭО - планово-экономический отдел

ТО - технический отдел;

ПДО - производственно-диспетчерский отдел

ОПФ - основные производственные фонды;

ОМТС- отдел материально-технического снабжения;

АСУ - автоматизированная система управления;

ОПП - отдел подготовки производства;

ОТК - отдел технического контроля;

ОГТ - отдел главного технолога;

ЦЗЛ - центральная заводская лаборатория;

ГПД - группа подготовки производства

ЭРУ - эксплуатационно-ремонтный участок.

1 ОБЗОР ЛИТЕРАТУРЫ

1.1 Сущность проектов реструктуризации и особенности их осуществления

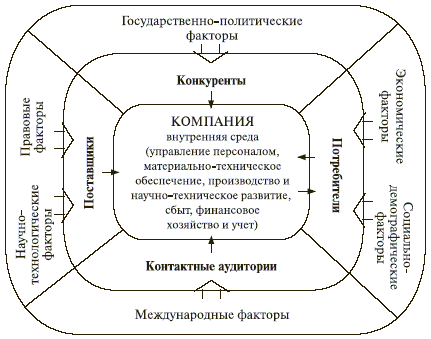

В переводе с английского "реструктуризация" (restructuring) - это перестройка структуры чего-либо. Латинское слово структура (structura) означает порядок, расположение, строение. Если рассматривать компанию как сложную систему, подверженную влиянию факторов внешнего окружения и внутренней среды, то термину "реструктуризация компании" можно дать следующее определение:

Реструктуризация компании - это изменение структуры компании (иными словами порядка, расположения ее элементов), а также элементов, формирующих ее бизнес, под влиянием факторов либо внешней, либо внутренней среды (Рисунок 1). Реструктуризация включает: совершенствование системы управления, финансово-экономической политики компании, ее операционной деятельности, системы маркетинга и сбыта, управления персоналом.

Основной причиной, почему компании стремятся к реструктуризации, обычно является низкая эффективность их деятельности, которая выражается в неудовлетворительных финансовых показателях, в нехватке оборотных средств, в высоком уровне дебиторской и кредиторской задолженности.

Впрочем, и успешные компании часто проводят структурные преобразования. Ведь любая модификация масштабов бизнеса или рыночных условий требует адекватного изменения системы управления и проведения реструктуризационных программ.

С какими целями проводится реструктуризация? Традиционно собственники и менеджмент компании преследуют две цели: это повышение конкурентоспособности компании с последующим увеличением ее стоимости. В зависимости от целевых установок и стратегии компании определяется одна из форм реструктуризации: оперативная или стратегическая.

Рисунок 1.- Факторы внешней и внутренней среды, влияющие на деятельность компании

Оперативная реструктуризация предполагает изменение структуры компании с целью ее финансового оздоровления (если компания находится в кризисном состоянии), или с целью улучшения платежеспособности. Она проводится за счет внутренних источников компании с помощью инструментария сокращения и "выпрямления" (перехода от косвенных к прямым издержкам) издержек, выделения и продажи непрофильных и вспомогательных бизнесов. Результатом оперативной реструктуризации является получение прозрачной и более управляемой компании, в которой собственники и менеджеры уже могут понять, какие бизнесы следует развивать, а от каких избавляться. Оперативная реструктуризация способствует улучшению результатов деятельности предприятия в краткосрочном периоде и создает предпосылки для проведения дальнейшей, стратегической реструктуризации.

Стратегическая реструктуризация - это процесс структурных изменений, направленный на повышение инвестиционной привлекательности компании, на расширение ее возможностей по привлечению внешнего финансирования и роста стоимости. Реализация такого типа реструктуризации направлена на достижение долгосрочных целей. Результатом ее успешного проведения становится возросший поток чистой текущей стоимости будущих доходов, рост конкурентоспособности компании и рыночной стоимости ее собственного капитала. Проведение как оперативной, так и стратегической реструктуризации может охватывать либо все элементы бизнес-системы, либо отдельные ее составляющие. Поэтому существует классификация форм реструктуризации по масштабу охвата структурных изменений. По этому критерию выделяют комплексную и частичную реструктуризацию.

Комплексная реструктуризация - это долгосрочный и дорогостоящий процесс, к которому прибегают лишь единицы предприятий. Она проводится поэтапно, преобразования затрагивают все элементы компании. В ходе такой реструктуризации используются различные механизмы. При этом в зависимости от влияния точечных преобразований на отдельные направления деятельности компании происходит корректировка общей программы реструктуризации и продолжается дальнейшая работа.

В отличие от комплексной, частичная реструктуризация (еще одно ее название "лоскутная ") затрагивает один или несколько элементов бизнес-системы. В ходе ее реализации изменениями в функциональных областях разрозненно занимаются привлеченные консультанты, и часто преобразования носят хаотичный характер, а их влияние на другие направления деятельности компании не анализируется. Поэтому неудивительно, что частичная реструктуризация приводит лишь к локальным результатам и может быть неэффективна в рамках всей бизнес-системы.

На сегодняшний день международная практика и опыт проведения реструктуризации в России свидетельствуют о том, что реструктуризация - это одна из сложнейших управленческих задач. Она не является единовременным изменением в структуре капитала или в производстве. Это процесс, который должен учитывать множество ограничений и специфику той компании, в которой он проводится. Следовательно, проводить его необходимо, уже имея четкие цели, концепцию реструктуризации, понимание каждого из ее этапов и методов, с помощью которых необходимо действовать.

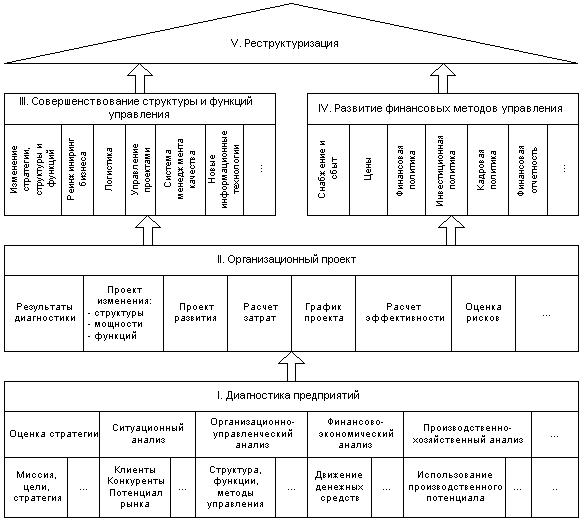

Проект реструктуризации - это проект по приведению условий функционирования компаний в соответствие с изменяющимися условиями рынка и выработанной стратегией ее развития (рисунок 2).

Рисунок 2. - Иерархия задач реструктуризации предприятий

Особенности проекта реструктуризации:

1) Во-первых, проекты реструктуризации имеют специфичную структуру проектного цикла: относительно короткую прединвестиционную и длительную инвестиционную фазу, нередко совмещенную с эксплуатационной - заказчики подобных проектов не хотят долго ждать результатов исследований, но настаивают на обязательном сопровождении проекта до получения заявленных результатов.

2) Во-вторых, прединвестиционная фаза проекта практически сводится к диагностике и анализу полученных результатов (как правило, речь не идет о прединвестиционных технико-экономических исследованиях жизнеспособности проекта).

3) В-третьих, проекты реструктуризации требуют весьма сложного сопровождения с высокой вероятностью изменений в ходе их осуществления.

Особую сложность, в силу отсутствия в сегодняшней России современных стандартных систем учета и отчетности, представляет методология диагностики предприятий, в силу чего потребовалось создание системы специальных баз данных, а также пакета оригинальных методик, включающего:

1) Ситуационный анализ,

2) Организационно-управленческий анализ,

3) Финансово-экономический анализ,

4) Производственно-хозяйственный анализ,

5) Анализ кадрового потенциала.

Укрупненно ситуационный анализ включает: SWOT-анализ, а также анализ стратегической позиции, сегментов рынка, конкурентов и позиционный анализ.

В рамках организационно-управленческого анализа рассматриваются: система целей организации и стратегий их достижения, организационная структура управления, система процессов управления и структуры информации, организационная культура компании.

В задачи финансово-экономического анализа входят: оценка эффективности деятельности компании с прогнозом ее развития на ближайшую перспективу; оценка динамики финансовых показателей за определенный период времени и факторы, вызвавшие эти изменения; оценка финансовых ограничений на пути преобразований; выявление и оценка возможных источников финансирования проекта и возможный эффект от его реализации.

Производственно-хозяйственный анализ подразумевает: анализ использования основных фондов, анализ использования основных ресурсов, анализ использования труда и заработной платы.

Анализ кадрового потенциала преследует следующие цели: административную, информационную, мотивационную.

Важное значение имеет определение миссии компании, подвергающейся реструктуризации, и следующих из нее стратегических целей развития.

Особое значение, в силу специфики хозяйствования в сегодняшней России, имеет такой элемент проектов реструктуризации, как переход к системе Всеобщего Управления Качеством. В этом случае в качестве первого шага предусматривается разработка таких систем менеджмента качества, которые позволяют в дальнейшем провести сертификацию на соответствие требованиям ISO 9000. Характерно, что интерес к этой задаче год от года возрастает, несмотря на необходимость значительных дополнительных затрат и, как уже упоминалось, тяжелое финансовое положение большинства российских предприятий. Это объясняется очевидным практическим соображением: без конкурентоспособности на международном уровне предприятию трудно выжить.

1.2 Стратегия компании и цели реструктуризации

Для того, чтобы успешно осуществить вышеперечисленные этапы, необходимо правильно сформулировать цели реструктуризации. Они определяются исходя из общей стратегии компании. В терминологии менеджмента, стратегия - это генеральное направление действий компании, следование которому в перспективе должно привести к запланированным целям.

Процесс выбора стратегии (таблица 1) происходит после уяснения текущей стратегии компании и проведения тщательного анализа портфеля продукции. Последнее действие представляет собой один из важнейших инструментов стратегического управления. Ведь анализ портфеля позволяет сбалансировать риски бизнеса, его денежные поступления, что приводит к повышению общей финансовой отдачи.

В условиях российской экономики грамотный анализ бизнес-портфеля с последующей разработкой программы реструктуризации может существенно улучшить положение компании и в несколько раз повысить ее стоимость. Такой эффект объясняется тем, что бизнеспортфели российских компаний сейчас не упорядочены и избыточно диверсифицированы, порождают у инвесторов слишком много вопросов, и, как следствие, недооценены.

Таблица 1 - Эталонные стратегии развития компании

|

Тип стратегий |

|

|

Стратегии концентрированного роста |

Стратегия усиления позиций на рынке |

|

Стратегия развития рынка |

|

|

Стратегия развития продукта |

|

|

Стратегии интегрированного роста |

Стратегия обратной вертикальной интеграции (экспансия на рынке поставщиков) |

|

Стратегия вперед идущей интеграции (экспансия на рынке систем распространения и торговых структур) |

|

|

Стратегии диверсифицированного роста |

Стратегия центрированной диверсификации |

|

Стратегия горизонтальной диверсификации |

|

|

Стратегия конгломератной диверсификации |

|

|

Стратегии сокращения |

Стратегия ликвидации |

|

Стратегия "сбора урожая" |

|

|

Стратегия сокращения |

|

|

Стратегия сокращения расходов |

Последние зарубежные исследования в области стратегического управления свидетельствуют о том, что специализированные компании эффективней диверсифицированных. Качество их продукции гораздо лучше, производительность труда в таких компаниях выше, а развитие динамичней.

В начале 90-х годов один из профессоров бизнес-школы университета Columbia Фрэнк Лихтенберг провел исследование 17 000 американских заводов. Оно показало, что диверсификация отрицательно влияет на производительность труда. Чем больше число отраслей, в которых ведет деятельность компания-владелец завода, тем меньше производительность труда на отдельно взятом заводе. Работы других исследователей показывают, что и прибыльность корпораций страдает в результате диверсификации.

Она же влияет и на темпы роста бизнеса. Изучение компанией McKinsey истории около 50 компаний, достигших рекордных темпов роста объема продаж (более 100% в год), позволил консультантам сделать следующий вывод: самый характерный элемент стратегии быстрорастущих компаний - это их узкая специализация. Большинство из исследованных компаний сосредотачивают свои усилия на одном конкретном товаре или одной очень привлекательной для потребителя услуге. Лишь некоторые из них предоставляют покупателям комплекс тесно связанных между собой товаров и услуг. Диверсифицированных компаний среди лидеров роста при этом не оказалось.

К тому же и практический опыт экономики США доказал слабость структур типа конгломератов. По информации McKinsey, из 165 конгломератов в 1979 году, 33% распродали непрофильные направления бизнеса и сосредоточились на основном виде бизнеса. Еще 35% конгломератов были поглощены или ликвидированы. Таким образом, для американцев стало очевидно, что управление диверсифицированными структурами не так уж и эффективно, а реализация синергетических эффектов в рамках этих структур происходит далеко не всегда.

Эффективность специализированных компаний по сравнению с диверсифицированными определена несколькими причинами:

во-первых, деятельность менеджмента специализированных компаний концентрируется в одной области;

во-вторых, в специализированных компаниях не происходит распыления ресурсов (временных, финансовых) по множеству направлений деятельности;

в-третьих, структура бизнеса в случае специализированных компаний более упорядочена;

в-четвертых, в этих компаниях нет "пожирателей прибыли", то есть тех бизнес-направлений, которые спонсируются в рамках диверсифицированных структур.

Несмотря на преимущества специализации, крупные российские компании пока редко прибегают к стратегии развития одного продукта на рынке. Происходит это вследствие отсутствия конкурентных отношений на отдельных стадиях производства продукции, из-за высоких административных барьеров и из-за географических особенностей предприятий.

Тем не менее, если компания решилась на проведение реструктуризации, то на начальном этапе определения целей, ей необходимо четко определить для себя: в каких бизнесах она будет продолжать свою деятельность, в каких сворачивать производство, а в какие только внедряться. В конечном счете, именно это поможет ей определить, каким способом лучше осуществлять структурные преобразования, чтобы достигнуть максимальной эффективности и минимизировать возможные риски.

1.3 Этапы реструктуризации компании

Каким образом проводить реструктуризацию компании? Как ни странно, этот вопрос до сих пор остается открытым. Единого рецепта реструктуризации для всех компаний не существует. Более того, даже последовательность этапов реструктуризации, не говоря уже о выборе инструментария, может существенно различаться в зависимости от состояния компании, ее потенциала, позиций на рынке, поведения конкурентов, характеристик производимых ею товаров и услуг и многих других факторов.

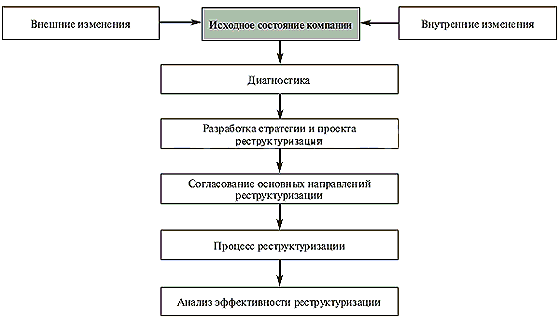

Если следовать основным принципам метода управления проектами, то можно выделить несколько этапов реализации проекта реструктуризации (рисунок 3).

Рисунок 3. - Схема реструктуризации компании

Первый этап - определение целей реструктуризации. Собственники и менеджмент должны определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят добиться в результате структурных изменений. От того, насколько грамотно они определят цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной программы.

Второй этап - диагностика компании. Ее проводят для того, чтобы выявить проблемы компании, определить ее слабые и сильные стороны, понять перспективы развития и рентабельность дальнейшего инвестирования в этот бизнес. При проведении диагностики, как правило, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности компании. Также изучается ее финансовое состояние, стратегия и деятельность руководства.

Третий этап - разработка стратегии и программы реструктуризации. На этом этапе по данным, полученным в результате диагностики, составляется несколько альтернативных вариантов развития компании. Для каждого варианта определяются методы реструктуризации, рассчитываются прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов. На основе различных критериев собственниками компании и менеджментом проводится оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с которым разрабатывается программа реструктуризации. При этом формализуются и уточняются стратегические цели предприятия, детализируются качественные и количественные целевые параметры, которые должна достичь система с учетом ресурсных ограничений.

Четвертый этап - осуществление реструктуризации в соответствии с разработанной программой. Формируется команда специалистов, задействованных в работе. Затем прорабатываются и последовательно реализуются все этапы программы. В ходе проведения четвертого этапа реструктуризации уточняются целевые показатели и, если происходит их отклонение от запланированных значений, компания осуществляет корректировку программы.

И, наконец, пятый этап - сопровождение программы реструктуризации и оценка ее результатов. На последнем этапе команда, ответственная за реализацию программы, осуществляет контроль за исполнением целевых показателей, анализирует полученные результаты и подготавливает итоговый отчет о проделанной работе.

1.4 Основные риски, связанные с проведением реструктуризации

В ходе реализации проекта по реструктуризации никто не застрахован от отрицательных результатов. Существует несколько наиболее важных для компаний рисков, которые могут негативно повлиять на проведение реструктуризационных программ.

Риск 1. Риск неправильного выбора метода реструктуризации. Как уже отмечалось выше, выбор методов реструктуризации определяется в зависимости от стратегии, целей и состояния компании.

Если компания приняла решение о проведении оперативной реструктуризации, то ею могут быть использованы следующие методы. Во-первых, методы реструктуризации имущественного комплекса, такие как сдача в аренду, консервация, ликвидация, списание активов, их реализация. Во-вторых, методы реструктуризации кредиторской задолженности, в частности, признание задолженности недействительной, отсрочка или рассрочка долга с последующим погашением, погашение задолженности с минимальными издержками, выкуп прав требований к кредитору с последующим предъявлением требований и многие другие. В-третьих, организация может использовать методы реструктуризации дебиторской задолженности, среди них погашение задолженности с получением максимального экономического эффекта, признание задолженности недействительной, а также различные формы увольнения или сокращения численности сотрудников.

Впрочем, если компания уже добилась высокого уровня операционной эффективности, она начинает использовать инструментарий стратегической реструктуризации, в частности совершенствует структуру бизнес-портфеля компании, создает управленческий и финансовый потенциал для нового роста. Этого можно достичь либо за счет удаления из бизнес-портфеля тех направлений, которые не являются ключевыми для будущего компании, либо за счет укрепления стратегически важных для компании направлений путем приобретения новых видов бизнеса. Впоследствии это поможет ей завоевать доверие инвестиционного сообщества и положительно скажется на результатах ее финансово-хозяйственной деятельности.

Риск 2. Риск преждевременной оценки результатов реструктуризации.

На практике определить, где начинаются реальные результаты структурных изменений очень сложно. Часто негативные краткосрочные последствия реструктуризации менеджмент компании принимает за ее итоги. В этом случае вся программа может быть свернута, а стратегические цели так и не достигнуты. Для минимизации этого риска необходимо грамотное составление программы реструктуризации с подробным описанием всех краткосрочных результатов и целевых показателей, а также с четким определением долгосрочных целей.

Риск 3. Риск недостаточной квалификации представителей органов управления компании. Этот риск можно минимизировать двумя способами. Либо путем увольнения менеджмента компании и привлечения новой команды управленцев. Либо, второй вариант, за счет проведения специализированных семинаров и тренингов для разъяснения руководству целей и основных направлений реструктуризации. В любом случае, чтобы выявить и управлять этим риском необходимо привлечение профессиональных специалистов со стороны.

Риск 4. Риск неправильной оценки необходимых для реструктуризации ресурсов. Традиционно компании недооценивают сложность реструктуризации. Поэтому для ее реализации даются ограниченные временные сроки, оказывается задействовано незначительное число специалистов, выделяется скудное финансирование.

Риск 5. Риск низкой мотивации лиц, участвующих в процессе реструктуризации. Этот риск подразумевает не только различную степень заинтересованности сотрудников компании в структурных изменениях. Он включает и конфликт интересов, который может возникнуть между менеджментом и собственниками компании в ходе реструктуризации и отрицательно повлиять на их мотивацию в течение проекта. Для управления этим риском необходимо, чтобы программа реструктуризации исходила "сверху вниз", а не "снизу вверх". При этом крайне важна исключительная энергия собственников компании. Их стремление к достижению целей реструктуризации должно передаваться как команде топ-менеджеров, так и управленцам среднего звена, исполнителям низового уровня.

Риск 6. Риск появления негативных социальных последствий. Возникновение негативных социальных последствий в ходе проведения реструктуризации - нормальная практика, которая действует в странах с рыночной экономикой. Она проявляется в массовых сокращениях персонала с действующих производств, в увольнениях на ликвидируемых компаниях, в закрытии компаний социальной сферы. Так крупная компания как Eastman Kodak объявила о своих планах по сокращению в 2006 году штата сотрудников на 21% (это значит увольнение от 12000 до 15000 человек). По утверждению руководства компании, подобное сокращение работников, занятых в производстве традиционной фотопродукции, позволит компании больше инвестировать в свое цифровое будущее.

В российской практике сокращение персонала и вывод из компании активов социальной сферы особенно были распространены в середине 90-х годов прошлого века. Сейчас компании под воздействием государственной политики по иному стали относиться к проблематике корпоративной социальной ответственности, в рамках которой они, наоборот, декларируют создание новых рабочих мест.

Риск 7. Риск некачественного юридического сопровождения проекта. Очень часто в ходе реструктуризации возникает необходимость осуществить юридические преобразования. В России наиболее распространенные из них - создание на базе предприятия одного или нескольких дочерних обществ, создание нового хозяйственного общества совместно с предприятием - потенциальным банкротом и его собственниками, банкротство предприятия, реорганизация в форме разделения и в форме выделения. Достоверной статистики о том, сколько всего реструктуризаций было проведено по таким схемам за последние годы, в России нет. И очевидно, что проведение юридической реструктуризации, не подкрепленной реальными организационными изменениями, изменениями финансовых, производственных систем на практике является лишь полумерой. С другой стороны, ошибки юридического сопровождения могут свести к нулю преобразования, которые уже осуществлены в компании.

2 АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1 Общая характеристика ОАО “178 Судоремонтный завод”

В 1877 году 14 октября завершилось строительство Военного порта. После этого для обеспечения ремонта и поддержания боевой готовности вооружения кораблей началось возведение артиллерийских и миноторпедных мастерских, казарм и различных складских зданий на территории Военного порта (теперешняя территория завода). Эти работы были окончены в 1905 -1910 годы. Механический завод с его мастерскими, цехами и службами входил в состав Военного порта, обеспечивавшего ремонт и боевую готовность русского военно-морского флота на Тихом океане.

В 1919 году Морской завод разделился на две части: образовался «Дальзавод» и мастерские «Совторгфлота».

В 1922 году советское правительство приняло решение о создании Советского торгового флота из оставшихся судов Добровольного флота. На базе бывших артиллерийских и компасных мастерских создаются судоремонтные мастерские № 1 для ремонта судов «Совторгфлота», просуществовавшие до 1932 года.

21 апреля 1932 года правительство СССР принято решение о создании Морских Сил Дальнего Востока (МСДВ). Для обеспечения ремонта и поддержания боевой готовности кораблей и частей МСВД Постановлением Совета труда и Обороны страны в апреле 1932 года судоремонтные мастерские №1 «Совторгфлота» Тихоокеанского бассейна переданы Владивостокскому военному порту МСВД. Переданная судоремонтная мастерская №1 «Совторгфлота» получила наименование - мастерские Главного Военного порта. Совет Народных Комиссаров Советского Союза своим решением закрепил за МСВД территорию и акваторию Военного порта, включая район переданных судоремонтных мастерских № 1. Эти мастерские в 1949 году и получили свое нынешнее название - завод №178.

Организация завода связана с возрождением Тихоокеанского военного морского флота. С первых дней своего существования завод обслуживал первостепенные нужды молодого флота и его служб. Судоремонтные мастерские, начиная с 1932 года, производили ремонт и переоборудование гражданских судов для нужд флота. Одновременно выполнялись заказы флота на изготовление деталей боевых и сетевых заграждений, оборудование баз и т.п. С ростом флота и его пополнением новыми боевыми единицами (сторожевые корабли, подводные лодки, эскадренные миноносцы) мастерские осваивали их ремонт и успешно справлялись с поставленными задачами.

Благодаря "августовскому" кризису 1998 г., когда курс доллара по отношению к рублю значительно повысился, стало выгоднее обращаться к отечественным предприятия. Это позволило им стабилизировать свое экономическое положение и послужило основой некоторого экономического роста. Предприятие начало ежегодно увеличивать объем государственного оборонного заказа. Проведена реконструкция производства. Освоен ремонт подводных лодок, больших противолодочных кораблей и эсминцев. В 2001 году завод подготовил большие противолодочные корабли «Адмирал Пантелеев» и «Адмирал Виноградов» к океанскому походу для участия в международном военно-морском параде в Республике Индия.

Целями создания предприятия является выполнение работ и производство продукции для нужд Министерства обороны России, а также в целях удовлетворения других общественных потребностей и получения прибыли. Завод производит комплексный ремонт надводных кораблей и судов с паросиловой, газотурбинной, дизельной энергетическими установками, комплексный ремонт дизельных подводных лодок, докование кораблей и судов водоизмещением до 7500 тонн, ремонт рыболовных, рефрижераторных, грузовых, пассажирских судов и других плавсредств со сдачей работ Морскому регистру.

Завод подтвердил в 2002 и 2003 годах «Свидетельство» о признании его Российским Морским Регистром судоходства как предприятия, выполняющего ремонт корпусов судов, судовых устройств, механизмов, электро и радиооборудования, а также выполняющего испытания устройств защиты электрических машин.

8 апреля 2004 года Союзом по сертификации судоремзаводу выдан сертификат соответствия системы менеджмента качества применительно к ремонту продукции вооружения и военной техники и соответствует требованиям стандартов СРПП ВТ, ГОСТ РВ 15.002-2000, ГОСТ Р ИСО 9001-2001.

В 2002 году аттестована центральная заводская лаборатория, на ее базе создана метрологическая служба, которая так же прошла аттестацию на право проверки средств измерений военного и гражданского назначения.

Предприятие является базовым заводом в Тихоокеанском регионе по ремонту кораблей и судов ВМФ и выполняет самые сложные и ответственные задания командования флота.

ОАО «178 ордена Трудового Красного Знамени судоремонтный завод» (ОАО «178 СРЗ») является правопреемником Федерального государственного унитарного предприятия «178 ордена Трудового Красного Знамени судоремонтный завод» Министерства обороны Российской Федерации созданного постановлением Совета труда и обороны в 1932 году.

Местонахождение предприятия: 690091, г. Владивосток, ул. Светланская, 72.

Основным видом деятельности предприятия является комплексный ремонт кораблей и вспомогательных судов Военно-Морского Флота, ремонт средств вооружения кораблей (судов) ВМФ и военной техники других видов Вооруженных сил РФ.

Территория предприятия составляет 10,7 га. Закрепленная за предприятием акватория бухты «Золотой Рог», пригодная для стоянки судов, составляет 15,5 га.

Общая площадь застройки составляет

47,06 тыс. м .

.

Предприятие располагает офисным зданием (зданием заводоуправления) общей площадью помещений 3967 квадратных метров. Кроме того, офисные помещения достаточной площади имеются во всех сооружениях производственного назначения.

Причальный фронт имеет протяженность 654 метра. Максимальная глубина у стенки - 7 м.

На территории предприятия имеются подъездные железнодорожные пути нормальной колеи, железнодорожный тупик длиной 300 м, автомобильные дороги с твердым покрытием общей протяженностью 1,7 км.

Для обеспечения производства транспортом имеется транспортный участок на 19 единиц автотранспорта, в том числе один автокран.

Складское хозяйство предприятия

имеет 3,36 тыс. м

крытой складской площади и 360 моткрытых

площадок. Прицеховые складские помещения

имеют площадь 2,29 тыс. м.

Судоремонтные работы, выполняемые предприятием, включают в себя: демонтаж, дефектование, ремонт, монтаж, стендовые и швартовые испытания механизмов и устройств, аппаратуры, судовых систем и т.д., а также ходовые испытания судна в целом.

Предприятие обеспечивает ремонт корпуса, механизмов, систем, электрооборудования автоматики и КИП, радиоэлектроники судов с использованием, в зависимости от вида заводского производства, помещений, механизмов, приборов, станочного и стендового оборудования:

Техническое обслуживание оборудования и энергосистем предприятия обеспечивается энерго-механическим отделом предприятия (ЭМО) в соответствии с документацией по их эксплуатации и техническому обслуживанию.

На предприятии имеется технический архив, содержащий около 25000 наименований технической документации, включающей в себя технические условия и руководства по ремонту судовых механизмов и устройств, технологические процессы и инструкции, ремонтные технологические ведомости, перечни ЗИП, номенклатуры, классификаторы, прейскуранты и другие технические документы.

Имеется архив службы стандартизации, содержащий около 42000 наименований ОСТ, ГОСТ, отраслевых руководящих документов, нормалей и т.п.

На предприятии имеется техническая библиотека, в которой сосредоточено 29000 единиц хранения технической, справочной, учебной литературы по всем техническим направлениям и разделам, необходимым в судоремонте.

Предприятие имеет архив конструкторской проектной документации.

2.2 Основные экономические характеристики и перспективы развития отрасли

В связи с географическим положением Приморского края, его можно охарактеризовать как перспективный регион в сфере судоремонта и наличием на его территории большого количества судоремонтных заводов. Но, не смотря на это, многие заводы находятся сейчас на грани банкротства, это связано:

1) с низкой производительностью труда. Оборудование предприятий устарело, некоторое подлежит немедленной замене, как результат, работа осуществляется в более долгие сроки. Возраст большинства специалистов колеблется от 50 до 60 лет. Многие работы уже сложно выполнять в таком возрасте с полной отдачей, а иногда и невозможно. Вследствие, чего увеличивается время ремонта, заводы несут дополнительные убытки. Необходимо привлечение и обучение молодых кадров, наладка или установка нового оборудования для достижения максимально эффективного временного режима ремонта судна.

2) с недозагруженностью приморских заводов заказами. Для одних заводов это связано с высокой стоимостью услуг, для других с некачественным обслуживанием, а также для всех заводов большую конкуренцию составляют судоремонтные заводы в восточно - азиатском регионе.

3) с высокими накладными расходами. На многих заводах существует проблема – слабый менеджмент. Долгие годы внутренняя среда предприятий не изменялась и не ориентировалась на изменения внешней среды, в результате чего произошли несоответствия, которые сейчас очень тяжело исправить, так как необходимо проводить реструктуризацию практически во всех сферах деятельности организации. Заводы несут большие накладные расходы, так как не успели переориентироваться в то время, когда это было необходимо. Сейчас нужно менять организационную структуру, принципы управления, работать над снижением себестоимости заказов.

Рынок судоремонта в Приморском крае находится на стадии спада. Основными конкурентами являются Япония, Китай, Южная Корея, Вьетнам. Одной из крупнейших баз судостроительной и судоремонтной отраслей Китая является Шанхай: здесь осваивается 30% всех финансовых средств КНР на судостроение. Вблизи от Шанхая находится самый крупный в Китае судоремонтный завод «Наньтун», который, являясь совместным предприятием с японской фирмой «Кавасаки», осуществляет ремонт судов всех типов. Рынок судостроения и судоремонта в Китае, имеет устойчивую тенденцию к росту. Для судоремонтных заводов восточно-азиатского региона Приморские судоремонтные заводы очень слабые конкуренты. На это есть ряд основных причин:

1) высокая стоимость услуг;

2) применение старых технологий;

3) временные сроки проведения ремонта увеличены по сравнению с конкурентами;

Также рынок судоремонта не попадает под сферу деятельности НИОКР. Основные виды работ, выполняемых судоремонтниками, достаточно стандартны и кардинальный технологический прорыв, обеспечивающий неоспоримое и существенное конкурентное преимущество, маловероятен.

Главное направление, которому необходимо следовать судоремонтным заводам – это поиск каналов сбыта. Для этого нужно взаимодействовать и поддерживать связи с судовладельцами. Гарантией загруженности завода могут стать долгосрочные договоры о сотрудничестве с судоходными компаниями.

У судоремонтного завода, как и у любого другого предприятия во главе должен быть грамотный управленец. Таким образом, кто успеет собрать управленческую команду высокого уровня, тот и выиграет в среднесрочной перспективе в конкурентной борьбе.

В настоящий момент происходит реструктуризация судоремонтных и судостроительных заводов, в ходе которой учреждается ОАО «Объединенная судостроительная корпорация», 100% акций которого находится в федеральной собственности. На правах дочерних акционерных обществ ОАО «Объединенная судостроительная корпорация» учреждаются ОАО «Западный центр судостроения», ОАО «Северный центр судостроения и судоремонта» и ОАО «Дальневосточный центр судостроения и судоремонта», 100% акций которых находятся в федеральной собственности. Совет директоров ОАО «ОСК» будет состоять из 11 человек. Проект Устава ОАО «ОСК» одобрен на Правительственной Комиссии по обеспечению интеграции предприятий судостроительного комплекса РФ под руководством Министра промышленности и энергетики РФ В.Б. Христенко. Уставной капитал дочерних компаний формируется внесением в качестве вклада РФ находящихся в федеральной собственности пакетов акций АО судостроения и денежных средств в размере 25 млн. рублей. Возникновение такой корпорации является главной перспективой в развитии судоремонта и судостроения.

Ресурсное обеспечение стратегии развития судоремонтной и судостроительной промышленности будет производиться за счет использования средств федерального бюджета и внебюджетных средств:

1) собственных средств предприятий;

2) привлеченных средств инвесторов;

3) инвестиций в рамках партнерских соглашений;

4) средств субъектов Российской Федерации.

10 мая 2009 года Комсомольск-на-Амуре посетил с визитом премьер России В.В. Путин. Он отметил, что сегодня необходимо выработать комплекс мер по поддержке одного из ключевых подразделений ОАО “ОСК” - Дальневосточного центра судостроения и судоремонта. Это немалый центр: 10 заводов и научных организаций. Здесь работают более 15 тысяч человек. Причем некоторые предприятия являются градообразующими. От стабильности их работы во многом зависит социальное благополучие региона.

Премьер рассказал, что при создании корпорации в ее состав были включены судоремонтные заводы Министерства обороны РФ. Естественно, они по-прежнему будут основными поставщиками услуг по ремонту и обслуживанию кораблей Военно-морского флота России. Соответствующая договоренность достигнута между Минобороны России и Объединенной судостроительной корпорацией.

Решение о создании корпорации особенно значимо для Дальневосточного региона. И для его практической реализации следует сформировать единую систему долгосрочных государственных заказов на ремонт и модернизацию кораблей Тихоокеанского флота и Пограничной службы, а также принять меры по реорганизации и восстановлению устойчивой работы расположенных на Дальнем Востоке судоремонтных заводов.

2.3 Анализ хозяйственной деятельности ОАО “178 Судоремонтный завод”

Диагностика хозяйственной деятельности предприятия - вид анализа, определяющий ситуации, в которых находится предприятие, то есть выявляющий обстоятельства, воздействующие на весь ход его хозяйственной и финансовой деятельности.

Цели диагностики - выявить место, которое занимает предприятие в общем экономическом пространстве, его текущие возможности и потребности.

В процессе диагностики хозяйственной деятельности проведем следующие виды анализа:

1) SWOT - анализ;

2) Анализ конкурентов предприятия;

3) Финансовый анализ.

SWOT – анализ

Под SWOT – анализом понимаются исследования, направленные на определение и оценку сильных и слабых сторон фирмы, оценку его возможностей и потенциальных угроз.

На первом этапе SWOT – анализа перечислим сильные и слабые стороны, возможности и угрозы организации. Представим их в таблице 2.

Таблица 2 – Матрица SWOT – анализа

|

1. Сильные стороны: |

2. Слабые стороны: |

|

1.1. Наличие постоянных потребителей 1.2. Высокое качество оказываемых услуг 1.3. Квалифицированный персонал |

2.1. Недостаток финансов 2.2. Несоответствие структуры предприятия, обозначенным целям 2.3. Отсутствие молодых кадров |

|

3. Возможные угрозы: |

4. Благоприятные возможности: |

|

3.1. Жесткая конкуренция 3.2. Наличие устаревшего оборудования 3.3. Возможность ухода квалифицированного персонала |

4.1. Проведение государством политики по поддержанию и развитию судоремонта в России 4.2. Хорошая репутация предприятия 4.3. Получение государственных заказов |

Вторым этапом анализа будет количественная оценка сильных и слабых сторон, угроз и возможностей внешней среды. На пересечении строки и столбца ставится экспертная оценка значимости данного сочетания угроз и сильных сторон, возможностей и сильных сторон, угроз и слабых сторон, возможностей и слабых сторон. Применим пятибалльную шкалу оценки значимости:

1) очень сильная - 5 баллов;

2) сильная - 4 балла;

3) умеренная - 3 балла;

4) слабая - 2 балла;

5) нейтральная - 1 балл.

Таким образом, получаем экспертную оценку проблем, возникших на пересечении сильных и слабых сторон предприятия, с угрозами и возможностями внешней среды. Представим эти данные в виде матрицы (Таблица 3).

Таблица 3 – Экспертная оценка сильный и слабых сторон, угроз и возможностей внешней среды

-

Сильные стороны

Слабые стороны

Сумм.

оценка

1.1

1.2

1.3

2.1

2.2

2.3

Возможные

угрозы

3.1

4

4

4

5

4

4

25

3.2

3

3

2

4

2

2

16

3.3

3

4

5

5

3

5

25

Благоприятные возможности

4.1

4

4

4

5

3

4

24

4.2

5

3

3

4

3

4

22

4.3

5

4

3

4

3

3

22

Суммарная оценка

24

22

21

27

18

22

На третьем этапе анализа результаты оценки по пятибалльной системе, приведенные в таблице 3, суммируются и представляются в виде матрицы (Таблица 4). Теперь можно определить общую значимость сильных и слабых сторон, угроз и возможностей внешней среды.

Таблица 4 – Суммарная количественная оценка

|

Сильные стороны |

Слабые стороны |

||

|

1.1 Наличие постоянных потребителей |

24 |

2.1 Недостаток финансов |

27 |

|

1.2 Высокое качество оказываемых услуг |

22 |

2.2 Несоответствие структуры предприятия, обозначенным целям |

18 |

|

1.3 Квалифицированный персонал |

21 |

2.3 Отсутствие молодых кадров |

22 |

|

Возможные угрозы |

Благоприятные возможности |

||

|

3.1 Жесткая конкуренция |

25 |

4.1 Проведение государством политики по поддержанию и развитию судоремонта в России |

24 |

|

3.2 Наличие устаревшего оборудования |

16 |

4.2 Хорошая репутация предприятия |

22 |

|

3.3 Возможность ухода квалифицированного персонала |

25 |

4.3 Получение государственных заказов |

22 |

Затем на четвертом этапе рассматриваются различные сочетания сильных сторон с угрозами и возможностями, а также слабых сторон с угрозами и возможностями. При этом на пересечении строк и столбцов располагаются как различные стратегические мероприятия, обусловленные конкретным сочетанием сильных или слабых сторон с угрозами и возможностями, так и количественные оценки значимости взаимодействия сильных или слабых сторон с угрозами и возможностями. После определения количественных характеристик следует сформулировать возникшие проблемы для каждой комбинации сильных и слабых сторон с угрозами и возможностями. Таким образом, получаем проблемное поле компании (Таблица 5).

Таблица 5 – Формулирование проблемного поля в рамках SWOT матрицы

|

Сильные стороны |

Слабые стороны |

||||

|

1.1 |

1.2 |

1.3 |

2.1 |

2.2 |

2.3 |

|

Возможные угрозы |

3.1 |

Дальнейшее повышение качества оказываемых услуг, исходя из требований потребителей. |

Использование средств федерального бюджета и внебюджетных средств. |

Изменение структуры предприятия за счет удаления ненужных подразделений. Привлечение и обучение молодых производственных рабочих. Повышение производительности труда. |

|

|

3.2 |

Существующий кадровый потенциал в состоянии дополнить недостающие возможности оборудования. |

||||

|

3.3 |

Недопущение ухода квалифицированного персонала для сохранения качества, оказываемых услуг. |

||||

|

Благоприятные возможности |

4.1 |

Возможность предоставления новых видов услуг, таким образом, заключение долгосрочных контрактов и привлечение большего числа потребителей. |

Возможность выхода на более крупный рынок, дальнейшее развитие. |

||

|

4.2 |

|||||

|

4.3 |

Поддержание высокого качества услуг, необходимого для получения государственных заказов. |

Сформулированные таким образом проблемы могут быть количественно оценены с использованием экспертных оценок сильных и слабых сторон, угроз и возможностей. Количественная оценка проблемы складывается как сумма экспертных оценок комбинаций сильных и слабых сторон с угрозами и возможностями, перекрываемых данной проблемой (Таблица 6).

Таблица 6 – Количественная оценка проблем компании

|

Проблема |

Оценка |

|

Дальнейшее повышение качества оказываемых услуг, исходя из требований потребителей. |

12 |

|

Существующий кадровый потенциал в состоянии дополнить недостающие возможности оборудования. |

8 |

|

Недопущение ухода квалифицированного персонала для сохранения качества, оказываемых услуг. |

12 |

|

Возможность предоставления новых видов услуг, таким образом, заключение долгосрочных контрактов и привлечение большего числа потребителей. |

9 |

|

Возможность выхода на более крупный рынок, дальнейшее развитие. |

14 |

|

Поддержание высокого качества услуг, необходимого для получения государственных заказов. |

12 |

|

Использование средств федерального бюджета и внебюджетных средств. |

27 |

|

Изменение структуры предприятия за счет удаления ненужных подразделений. Привлечение и обучение молодых производственных рабочих. Повышение производительности труда. |

40 |

Таким образом, по данным таблицы 6 видно, что наибольшую оценку – 40 баллов получило последнее проблемное поле. Предприятию в настоящее время при всех его сильных и слабых сторонах, возможных угрозах и благоприятных возможностях необходимо менять организационную структуру. Это будет первым и самым важным шагом в направлении стабилизации положения предприятия на рынке. Также привлечение и обучение молодых производственных рабочих будет способствовать повышению производительности труда и обеспечит предприятие квалифицированными кадрами в перспективе.

Анализ конкурентов предприятия.

Существует много предприятий, которые оказывают услуги по судоремонту, как и ОАО “178 Судоремонтный завод”. Все эти заводы являются конкурентами для анализируемого предприятия и их можно разделить на две группы:

Приморские судоремонтные заводы;

Судоремонтные заводы восточно-азиатского региона.

В настоящее время все приморские заводы находятся примерно в одном и том же неудовлетворительном положении - прибыль заводов падает, накладные расходы растут, кредиторская задолженность увеличивается, наблюдаются задержки по заработной плате персоналу. Но в то же время за счет осуществляемой государством политики в данной отрасли у заводов появилась перспектива в стабилизации их положения и дальнейшего развития. Государством принято решение о создании ОАО “Объединенная судостроительная корпорация”, в которое будут входить как судостроительные заводы, так судоремонтные, принадлежавшие Министерству Обороны РФ. Финансирование данной корпорации будет осуществляться из федерального бюджета и внебюджетных фондов. ОАО “178 Судоремонтный завод” уже стало дочерней компанией корпорации. По окончанию образования ОАО “ОСК” между судоремонтными заводами, вошедшими в корпорацию, и остальными произойдет разделение по объектам, оказываемых услуг. ОАО “ОСК” будет оказывать судоремонт военных и гражданских суден, а остальные судоремонтные заводы – только гражданских. Таким образом, конкурентная борьба возможна только при оказании гражданского судоремонта, в которой скорей всего ОАО “ОСК” будет уступать другим заводам в силу своей военной направленности.

Судоремонтные заводы восточно-азиатского региона на данный момент имеют больше преимуществ, чем Приморские и являются довольно сильными конкурентами. Правительство Китая уже давно направило свои действия на создание мощного флота при этом, финансируя и развивая судоремонт. Заводы восточно-азиатского региона снабжены более современным оборудованием и осуществляют свою деятельность, применяя инновационные технологии. Оплата труда наемных рабочих в восточно-азиатском регионе требует меньших затрат. А также, если акцентировать внимание на отдельно взятых судоремонтных заводах Китая, то у них существует дополнительное преимущество. Например, в силу своего географического положения в г. Шанхай не бывает холодного времени года, температура воздуха не достигает отрицательных значений. Судоремонтные заводы не требуют дополнительных затрат на отопление помещений.

В связи со всеми этими преимуществами судоремонтные заводы восточно-азиатского региона имеют свободные финансовые ресурсы, которые направляются на развитие предприятия. А также появляется возможность снижения стоимости услуг и привлечения этим большего числа потребителей.

Далее проведем оценку положения ОАО “178 Судоремонтный завод” по отношению к конкурентам по различным показателям (Таблица 7). Оценка по каждому показателю ставится в соответствии с пятибалльной шкалой:

1) 5 – отсутствие конкурентов;

2) 4 – лучше конкурентов;

3) 3 – одинаково;

4) 2 – хуже конкурентов;

5) 1 – полное превосходство конкурентов.

Суммарная оценка выполняется по каждому показателю. Здесь же определяется относительная оценка показателя, которая представляет собой процент от идеального значения и вычисляется по формуле:

О = S*100 / 5*К (1)

где К – количество показателей в разделе;

S – суммарная оценка по показателю;

O – относительная оценка показателя.

Если показатель по отношению к конкурентам имеет следующие числовые значения, то выводы будут следующие:

- при О > 90% - положение предпочтительное;

- при 75% < О < 90% - положение стабильное;

- при 60% < О < 75% - положение удовлетворительное;

- при 45% < О < 60% - положение нестабильное;

- при О < 45% - положение критическое.

Таблица 7 – Матрица анализа конкурентов

|

Показатель |

Оценка в сравнении с конкурентом |

Суммарная и относительная оценка |

Выводы и рекомендации |

|

1. Услуга |

|||

|

1.1. Диапазон (ассортимент) предоставляемых услуг |

3 |

15 и 60% |

Положение удовлетворительное. Рекомендации: Улучшить качество оказываемых услуг, полностью задействовать производственные мощности. |

|

1.2 Качество |

3 |

||

|

1.3 Формы обслуживания |

3 |

||

|

1.4 Категорийность обслуживания |

3 |

||

|

1.5 Невозможность отказа |

3 |

||

|

2. Цена |

|||

|

2.1 Позиционирование цены |

3 |

8 и 53% |

Положение нестабильное. Рекомендации: Расширить условия платежей, снизить себестоимость услуг для возможности уменьшения цены. |

|

2.2 Скидки |

2 |

||

|

2.3 Условия платежей |

3 |

||

|

3. Продвижение |

|||

|

3.1 Реклама |

2 |

11 и 55% |

Положение нестабильное. Рекомендации: Нужно больше заниматься продвижением предприятия на рынке, организовать рекламу. |

|

3.2 Постоянство клиентуры |

3 |

||

|

3.3 Стимулирование увеличения круга потребителей |

2 |

||

|

3.4 Связи с общественностью |

4 |

||

|

4. Предоставление услуг |

|||

|

4.1 Направления деятельности |

3 |

15 и 60% |

Положение удовлетворительное. Рекомендации: Сократить продолжитель- |

|

4.2 Плотность услуг |

4 |

||

|

4.3 Цикл заказа |

2 |

||

|

4.4 Материальные запасы |

3 |

||

|

Продолжение таблицы 7 |

|||

|

4.5 Обеспечение транспортом |

3 |

ность цикла заказа, рационально управлять материальными ресурсами. |

|

|

5. Формы контроля |

|||

|

5.1. Мониторинг внешней среды |

2 |

8 и 53% |

Положение нестабильное. Рекомендации: Отслеживать и соответствовать изменяющимся условиям внешней среды.. |

|

5.2. Контроль трудовой дисциплины |

3 |

||

|

5.3. Контроль качества обслуживания клиентов |

3 |

В целом положение ОАО “178 Судоремонтный завод” на рынке является нестабильным, но в перспективе ожидается стабильный рост за счет вхождения в ОАО “Объединенная судостроительная корпорация”.

Финансовый анализ.

В таблице 8 представлены данные поквартальных балансов ОАО “178 Судостроительный завод” на 9 последовательных периодов бухгалтерской отчетности. На основе этих данных проведен вертикальный анализ активов и пассивов предприятия (Таблица 9). На основании данных расчетов установлено следующее:

1) Структура активов и пассивов в анализируемый период относительно стабильна за исключением последних двух кварталов. Это связано с тем, что предприятие в ноябре 2008 года из ФГУП было преобразовано в ОАО.

2) Внеоборотные активы на последнюю отчетную дату составляют 51,7% балансовой стоимости совокупных активов. Большую часть внеоборотных активов, т.е. 40,34% от совокупной стоимости активов, составляют основные средства, их сумма по сравнению с четвертым кварталом 2008 года уменьшилась на 6,61%.

3) Стоимость оборотных активов на 31.03.09 составляет примерно 48,3% валюты баланса. На протяжении всего анализируемого периода сумма оборотных активов была без резких изменений и на 30.09.08 составляла 71,4% от суммы всех активов, но уже на 31.12.08 достигла лишь 41,7%. Это произошла за счет уменьшения суммы запасов на 31,1%. На конец анализируемого периода сумма запасов снова возрастает на 6%, за счет этого увеличиваются и оборотные средства предприятия на 6,6%.

4) Следует отметить, что с четвертого квартала 2008 года у предприятия увеличивается уставный капитал на 56% от валюты баланса за счет выпуска акций. А также у предприятия с 31.03.08 появляется непокрытый убыток, который на последнюю отчетную дату составляет 16,8%.

5) Долгосрочные обязательства полностью состоят из отложенных налоговых обязательств, которые на 31.03.09 составляют 5,2% от суммы пассивов баланса.

6) Краткосрочные обязательства на последнюю отчетную дату равны 62,8% совокупных пассивов предприятия, основную долю которых составляет кредиторская задолженность.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 >= П1 (2)

А2 >= П2

А3 >= П3

А4 <= П4

где А1 – наиболее ликвидные активы, А1=стр.250+стр.260;

А2 – быстрореализуемые активы, А2=стр.240;

А3 – медленно реализуемые активы,

А3=стр.210+стр.220+стр.230+стр.270;

А4 – трудно реализуемые активы, А4=стр.190;

П1 – наиболее строчные обязательства, П1=стр.620;

П2 – краткосрочные обязательства, П2=стр.610+стр.650;

П3 – долгосрочные пассивы,

П3=стр.590+стр.630+стр.640+стр.660+стр.670;

П4 – постоянные пассивы, П4=стр.490.

Сгруппируем активы и пассивы, анализируемого предприятия (Таблица 10).

Таким образом, не выполняется первое и четвертое условия абсолютной ликвидности на всем анализируемом периоде. Предприятие не располагает достаточным количеством наиболее ликвидных активов, это говорит о том, что предприятие не сможет погасить кредиторскую задолженность в короткие сроки. А также собственный капитал предприятия меньше суммы внеоборотных активов.

Таблица 8 – Сводный бухгалтерский баланс

|

Статья |

Код стр. |

Сумма, тыс. руб. |

||||||||

|

На 31.03.07 |

На 30.06.07 |

На 30.09.07 |

На 31.12.07 |

На 31.03.08 |

На 30.06.08 |

На 30.09.08 |

На 31.12.08 |

На 31.03.09 |

||

|

1. Внеоборотные активы |

||||||||||

|

Основные средства |

120 |

90 170 |

89 196 |

88 254 |

87 497 |

86 620 |

85 752 |

84 401 |

190 687 |

189 888 |

|

Незавершенное строительство |

130 |

13 |

210 |

377 |

128 |

128 |

128 |

128 |

139 |

139 |

|

Отложенные налоговые активы |

145 |

74 558 |

78 495 |

82 568 |

82 796 |

90 539 |

98 692 |

103 879 |

48 393 |

53 370 |

|

Итого по РАЗДЕЛУ 1. |

190 |

164 741 |

167 901 |

171 199 |

170 421 |

177 287 |

184 572 |

188 408 |

239 219 |

243 397 |

|

2. Оборотные активы |

||||||||||

|

Запасы в т.ч.: |

210 |

317 772 |

338 501 |

357 328 |

328 569 |

361 875 |

402 986 |

449 150 |

151 965 |

202 560 |

|

Сырье, материалы и др. |

211 |

10 958 |

11 193 |

10 657 |

10 307 |

11 091 |

17 889 |

9 655 |

8 132 |

8 554 |

|

затраты в незавершенном производстве |

213 |

305 381 |

325 233 |

344 842 |

317 170 |

350 065 |

383 384 |

437 841 |

143 001 |

193 404 |

|

готовая продукция и товары для перепродажи |

214 |

60 |

28 |

51 |

95 |

87 |

61 |

15 |

34 |

42 |

|

расходы будущих периодов |

216 |

1 373 |

2 047 |

1 778 |

997 |

632 |

1 652 |

1 639 |

798 |

560 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

- |

- |

- |

- |

- |

5 |

1 817 |

1 811 |

1 806 |

|

Дебиторская зад-ть (платежи по которой ожидаются в течение 12 мес.) |

240 |

40 044 |

39 922 |

40 132 |

17 160 |

20 442 |

29 390 |

19 542 |

16 621 |

22 123 |

|

Продолжение таблицы 8 |

||||||||||

|

в том числе покупатели и заказчики |

241 |

35 222 |

36 729 |

37 228 |

13 848 |

16 941 |

20 333 |

12 624 |

12 287 |

17 974 |

|

Денежные средства |

260 |

802 |

1 202 |

176 |

138 |

538 |

30 |

18 |

119 |

34 |

|

Прочие оборотные активы |

270 |

1 867 |

1 181 |

804 |

804 |

804 |

804 |

804 |

804 |

804 |

|

Итого по РАЗДЕЛУ 2. |

290 |

360 485 |

380 806 |

398 431 |

346 671 |

383 659 |

433 215 |

471 331 |

171 320 |

227 327 |

|

БАЛАНС |

300 |

525 226 |

548 707 |

569 630 |

517 092 |

560 946 |

617 787 |

659 739 |

410 539 |

470 724 |

|

3. Капитал и резервы |

||||||||||

|

Уставный капитал |

410 |

616 |

616 |

616 |

616 |

616 |

616 |

616 |

229 742 |

229 742 |

|

Добавочный капитал |

420 |

107 381 |

107 344 |

107 332 |

107 071 |

107 065 |

107 048 |

106 972 |

- |

- |

|

Резервный фонд |

430 |

5 183 |

5 183 |

6 306 |

6 306 |

6 306 |

6 306 |

6 306 |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

13 353 |

8 860 |

10 663 |

3 392 |

(944) |

(8 406) |

(5 979) |

(76 889) |

(79 047) |

|

Итого по РАЗДЕЛУ 3. |

490 |

126 533 |

122 033 |

124 917 |

117 385 |

113 043 |

105 564 |

107 915 |

152 853 |

150 695 |

|

4. Долгосрочные обязательства |

||||||||||

|

Отложенные налоговые обязательства |

515 |

70 405 |

73 342 |

65 303 |

64 352 |

70 886 |

76 469 |

82 625 |

18 574 |

24 488 |

|

Итого по РАЗДЕЛУ 4. |

590 |

70 405 |

73 342 |

65 303 |

64 352 |

70 886 |

76 469 |

82 625 |

18 574 |

24 488 |

|

5. Краткосрочные обязательства |

||||||||||

|

Займы и кредиты |

610 |

13 000 |

14 700 |

- |

- |

- |

- |

- |

- |

- |

|

Кредиторская задолженность |

620 |

315 268 |

338 642 |

378 961 |

335 337 |

376 849 |

435 351 |

467 999 |

239 096 |

291 756 |

|

В том числе: поставщики и подрядчики |

621 |

26 565 |

15 286 |

17 294 |

11 111 |

11 535 |

9 661 |

11 885 |

12 185 |

18 881 |

|

задолженность перед персоналом организации |

622 |

16 370 |

16 047 |

22 538 |

8 252 |

8 549 |

19 310 |

20 118 |

10 924 |

31 018 |

|

Продолжение таблицы 8 |

||||||||||

|

задолженность перед государственными внебюджетными фондами |

623 |

15 496 |

14 093 |

19 861 |

17 578 |

15 687 |

15 887 |

19 860 |

20 232 |

29 613 |

|

задолженность по налогам и сборам |

624 |

33 349 |

36 026 |

40 414 |

46 028 |

55 395 |

64 402 |

69 347 |

91 714 |

104 822 |

|

прочие кредиторы |

625 |

223 488 |

257 190 |

278 854 |

252 368 |

285 683 |

326 091 |

346 789 |

104 041 |

110 422 |

|

Доходы будущих периодов |

640 |

20 |

20 |

19 |

18 |

18 |

17 |

17 |

16 |

16 |

|

Итого по РАЗДЕЛУ 5. |

690 |

328 288 |

353 362 |

379 410 |

335 355 |

377 017 |

435 754 |

469 199 |

239 112 |

295 541 |

|

БАЛАНС |

700 |

525 226 |

548 707 |

569 630 |

517 092 |

560 946 |

617 787 |

659 739 |

410 539 |

470 724 |

Таблица 9 – Вертикальный анализ активов и пассивов ОАО “178 Судоремонтный завод”

|

Статья |

Код стр. |

Удельный вес, % |

||||||||

|

На 31.03.07 |

На 30.06.07 |

На 30.09.07 |

На 31.12.07 |

На 31.03.08 |

На 30.06.08 |

На 30.09.08 |

На 31.12.08 |

На 31.03.09 |

||

|

1. Внеоборотные активы |

||||||||||

|

Основные средства |

120 |

17,2 |

16,25 |

15,5 |

16,9 |

15,6 |

13,9 |

12,84 |

46,5 |

40,34 |

|

Незавершенное строительство |

130 |

0,002 |

0,05 |

0,1 |

0,02 |

0,02 |

0,02 |

0,02 |

0,03 |

0,03 |

|

Отложенные налоговые активы |

145 |

14,2 |

14,3 |

14,5 |

16,1 |

16,38 |

16 |

15,74 |

11,8 |

11,33 |

|

Итого по РАЗДЕЛУ 1. |

190 |

31,4 |

30,6 |

30,1 |

33 |

32 |

30 |

28,6 |

58,3 |

51,7 |

|

2. Оборотные активы |

||||||||||

|

Запасы в т.ч.: |

210 |

60,5 |

61,7 |

62,7 |

63,5 |

64,5 |

65,2 |

68,1 |

37 |

43 |

|

Сырье, материалы и др. |

211 |

2,08 |

2,04 |

1,9 |

1,9 |

2 |

2,9 |

1,5 |

2 |

1,8 |

|

Продолжение таблицы 9 |

||||||||||

|

затраты в незавершенном производстве |

213 |

58,14 |

59,2 |

60,5 |

61,3 |

62,4 |

62 |

66,4 |

34,8 |

41 |

|

готовая продукция и товары для перепродажи |

214 |

0,02 |

0,05 |

0,009 |

0,02 |

0,02 |

0,01 |

0,002 |

0,008 |

0,009 |

|

расходы будущих периодов |

216 |

0,26 |

0,37 |

0,31 |

0,2 |

0,1 |

0,3 |

0,25 |

0,2 |

0,12 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

- |

- |

- |

- |

- |

0 |

0,3 |

0,44 |

0,38 |

|

Дебиторская зад-ть (платежи по которой ожидаются в течение 12 мес.) |

240 |

7,6 |

7,3 |

7,04 |

3,3 |

3,6 |

4,8 |

3 |

4 |

4,7 |

|

в том числе покупатели и заказчики |

241 |

6,7 |

6,7 |

6,5 |

2,6 |

3 |

3,3 |

1,9 |

3 |

3,8 |

|

Денежные средства |

260 |

0,2 |

0,22 |

0,03 |

0,03 |

0,1 |

0,004 |

0,003 |

0,03 |

0,007 |

|

Прочие оборотные активы |

270 |

0,3 |

0,22 |

0,14 |

0,15 |

0,14 |

0,13 |

0,12 |

0,2 |

0,2 |

|

Итого по РАЗДЕЛУ 2. |

290 |

68,6 |

69,4 |

69,9 |

67 |

68 |

70 |

71,4 |

41,7 |

48,3 |

|

БАЛАНС |

300 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

3. Капитал и резервы |

||||||||||

|

Уставный капитал |

410 |

0,12 |

0,1 |

0,1 |

0,12 |

0,1 |

0,1 |

0,1 |

56 |

48,8 |

|

Добавочный капитал |

420 |

20,48 |

19,6 |

18,8 |

20,74 |

19,2 |

17,3 |

16,3 |

- |

- |

|

Резервный фонд |

430 |

1 |

0,94 |

1,1 |

1,24 |

1,1 |

1 |

1 |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

2,5 |

1,6 |

1,87 |

0,7 |

-0,2 |

-1,4 |

-1 |

-18,7 |

-16,8 |

|

Итого по РАЗДЕЛУ 3. |

490 |

24,1 |

22,2 |

21,9 |

22,8 |

20,1 |

17,1 |

16,4 |

37,3 |

32 |

|

4. Долгосрочные обязательства |

||||||||||

|

Продолжение таблицы 9 |

||||||||||

|

Отложенные налоговые обязательства |

515 |

13,4 |

13,4 |

11,46 |

12,4 |

12,6 |

12,4 |

12,5 |

4,5 |

5,2 |

|

Итого по РАЗДЕЛУ 4. |

590 |

13,4 |

13,4 |

11,5 |

12,4 |

12,6 |

12,4 |

12,5 |

4,5 |

5,2 |

|

5. Краткосрочные обязательства |

||||||||||

|

Займы и кредиты |

610 |

2,5 |

2,7 |

- |

- |

- |

- |

- |

- |

- |

|

Кредиторская задолженность |

620 |

60 |

61,7 |

66,5 |

64,8 |

67,3 |

70,5 |

71,1 |

58,2 |

62,8 |

|

В том числе: поставщики и подрядчики |

621 |

5,1 |

2.8 |

3,04 |

2,15 |

2,06 |

1,6 |

1,8 |

2,9 |

4 |

|

задолженность перед персоналом организации |

622 |

3,1 |

2,9 |

3,9 |

1,6 |

1,54 |

3,1 |

3 |

2,6 |

6,7 |

|

задолженность перед государственными внебюджетными фондами |

623 |

3 |

2,6 |

3,5 |

3,4 |

2,8 |

2,5 |

3 |

4,9 |

6,3 |

|

задолженность по налогам и сборам |

624 |

6,3 |

6,5 |

7,09 |

8,9 |

9,9 |

10,4 |

10,6 |

22,3 |

22,3 |

|

прочие кредиторы |

625 |

42,5 |

46,9 |

49 |

49 |

51 |

52,8 |

52,6 |

25,3 |

23,5 |

|

Доходы будущих периодов |

640 |

0,004 |

0,004 |

0,003 |

0,003 |

0,003 |

0,003 |

0,003 |

0,004 |

0,003 |

|

Итого по РАЗДЕЛУ 5. |

690 |

62,5 |

64,4 |

66,6 |

64,8 |

67,3 |

70,5 |

71,1 |

58,2 |

62,8 |

|

БАЛАНС |

700 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Для комплексной оценки ликвидности баланса используется общий показатель ликвидности:

L1 = (А1 + 0,5*А2 +0,3*А3) / (П1 + 0,5*П2 + 0,3*П3) (3)

где L1 – общий показатель ликвидности.

Таблица 11 – Значение показателя общей ликвидности

|

Период |

Общий показатель ликвидности |

Нормативное значение |

|

31.03.07 |

0,22 |

>1 |

|

30.06.07 |

0,33 |

>1 |

|

30.09.07 |

0,32 |

>1 |

|

31.12.07 |

0,3 |

>1 |

|

31.03.08 |

0,3 |

>1 |

|

30.06.08 |

0,3 |

>1 |

|

30.09.08 |

0,3 |

>1 |

|

31.12.08 |

0,35 |

>1 |

|

31.03.09 |

0,3 |

>1 |

Значение показателя находится ниже нормативного уровня (>1) в течение всего анализируемого периода (Таблица 11). Таким образом, ОАО «178 Судостроительный завод» по итогам первого квартала 2009 года можно охарактеризовать как неликвидное предприятие. Для детального анализа ликвидности баланса существуют специальные коэффициенты.

Коэффициент текущей ликвидности:

Клт = ТА / КП (4)

где Клт – коэффициент текущей ликвидности;

ТА – текущие активы;

КП – краткосрочные пассивы.

Коэффициент быстрой ликвидности:

Клб = (ДС+ДБ+ КФВ) / КП (5)

где Клб – коэффициент быстрой ликвидности;

ДС – денежные средства;

ДБ – краткосрочная дебиторская задолженность;

КФВ – краткосрочные финансовые вложения.

Коэффициент абсолютной ликвидности:

Кла = ДС + КФВ / КП (6)

где Кла – коэффициент абсолютной ликвидности.

Таблица 12 – Коэффициенты ликвидности предприятия

|

Период |

Клт |

Клб |

Кла |

|

31.03.07 |

1,09 |

0,12 |

0,002 |

|

30.06.07 |

1,07 |

0,12 |

0,003 |

|

30.09.07 |

1,05 |

0,1 |

0 |

|

31.12.07 |

1,03 |

0,05 |

0 |

|

31.03.08 |

1,02 |

0,05 |

0,001 |

|

30.06.08 |

1 |

0,07 |

0 |

|

30.09.08 |

1 |

0,04 |

0 |

|

31.12.08 |

0,7 |

0,07 |

0 |

|

31.03.09 |

0,8 |

0,07 |

0 |

|

Нормативное значение |

>1,1 |