Реструктуризация как важнейшее направление по оздоровлению предприятия (работа 1)

МОСКОВСКИЙ ИНЖЕНЕРНО-ФИЗИЧЕСКИЙ ИНСТИТУТ (ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ)

ФИНАНСОВЫЙ ИНСТИТУТ

Курсовая работа

по дисциплине

«Антикризисное управление»

ТЕМА:

«Реструктуризация как важнейшее направление по оздоровлению предприятия»

Выполнила: Прохорова Ю.А.

Группа Э10-100

Руководитель: Мамаева А.В.

Москва 2008

Содержание

I часть. Теоретическая

1. Введение в реструктуризацию предприятий и компаний

2. Этапы реструктуризации компании

3. Стратегия компании и цели реструктуризации

4. Основные риски, связанные с проведением реструктуризации

II часть. Расчётный пример

1. Динамика ликвидности организации

2. Динамика коэффициентов ликвидности, степени платежеспособности, степени покрытия обязательств активами

3. Динамика финансового состояния и долгосрочной платежеспособности организации

4. Оценка степени финансовой устойчивости

5. Оценка структуры баланса

6. Оценка вероятности банкротства предприятия

7. Критерии вероятной несостоятельности

8. Оценка кризисных явлений

Список использованной литературы

I часть. Теоретическая

1. Введение в реструктуризацию предприятий и компаний

В переводе с английского "реструктуризация" (restructuring) - это перестройка структуры чего-либо. Латинское слово структура (structura) означает порядок, расположение, строение. Если рассматривать компанию как сложную систему, подверженную влиянию факторов внешнего окружения и внутренней среды, то термину "реструктуризация компании" можно дать следующее определение:

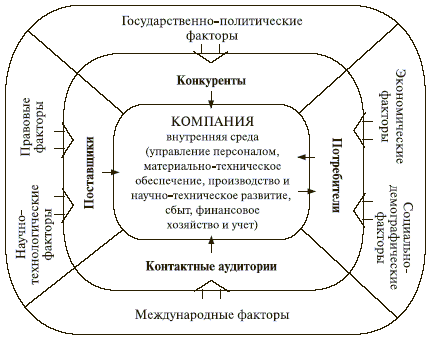

Реструктуризация компании - это изменение структуры компании (иными словами порядка, расположения ее элементов), а также элементов, формирующих ее бизнес, под влиянием факторов либо внешней, либо внутренней среды (Рисунок 1). Реструктуризация включает: совершенствование системы управления, финансово-экономической политики компании, ее операционной деятельности, системы маркетинга и сбыта, управления персоналом.

Основной причиной, почему компании стремятся к реструктуризации, обычно является низкая эффективность их деятельности, которая выражается в неудовлетворительных финансовых показателях, в нехватке оборотных средств, в высоком уровне дебиторской и кредиторской задолженности.

Впрочем, и успешные компании часто проводят структурные преобразования. Ведь любая модификация масштабов бизнеса или рыночных условий требует адекватного изменения системы управления и проведения реструктуризационных программ.

С какими целями проводится реструктуризация? Традиционно собственники и менеджмент компании преследуют две цели: это повышение конкурентоспособности компании с последующим увеличением ее стоимости. В зависимости от целевых установок и стратегии компании определяется одна из форм реструктуризации: оперативная или стратегическая.

Рисунок 1

Факторы внешней и внутренней среды, влияющие на деятельность компании

Источник: Экономика фирмы

Оперативная реструктуризация предполагает изменение структуры компании с целью ее финансового оздоровления (если компания находится в кризисном состоянии), или с целью улучшения платежеспособности. Она проводится за счет внутренних источников компании с помощью инструментария сокращения и "выпрямления" (перехода от косвенных к прямым издержкам) издержек, выделения и продажи непрофильных и вспомогательных бизнесов. Результатом оперативной реструктуризации является получение прозрачной и более управляемой компании, в которой собственники и менеджеры уже могут понять, какие бизнесы следует развивать, а от каких избавляться. Оперативная реструктуризация способствует улучшению результатов деятельности предприятия в краткосрочном периоде и создает предпосылки для проведения дальнейшей, стратегической реструктуризации.

Стратегическая реструктуризация - это процесс структурных изменений, направленный на повышение инвестиционной привлекательности компании, на расширение ее возможностей по привлечению внешнего финансирования и роста стоимости. Реализация такого типа реструктуризации направлена на достижение долгосрочных целей. Результатом ее успешного проведения становится возросший поток чистой текущей стоимости будущих доходов, рост конкурентоспособности компании и рыночной стоимости ее собственного капитала. Проведение как оперативной, так и стратегической реструктуризации может охватывать либо все элементы бизнес-системы, либо отдельные ее составляющие. Поэтому существует классификация форм реструктуризации по масштабу охвата структурных изменений. По этому критерию выделяют комплексную и частичную реструктуризацию.

Комплексная реструктуризация - это долгосрочный и дорогостоящий процесс, к которому прибегают лишь единицы предприятий. Она проводится поэтапно, преобразования затрагивают все элементы компании. В ходе такой реструктуризации используются различные механизмы. При этом в зависимости от влияния точечных преобразований на отдельные направления деятельности компании происходит корректировка общей программы реструктуризации и продолжается дальнейшая работа.

В отличие от комплексной, частичная реструктуризация (еще одно ее название "лоскутная ") затрагивает один или несколько элементов бизнес-системы. В ходе ее реализации изменениями в функциональных областях разрозненно занимаются привлеченные консультанты, и часто преобразования носят хаотичный характер, а их влияние на другие направления деятельности компании не анализируется. Поэтому неудивительно, что частичная реструктуризация приводит лишь к локальным результатам и может быть неэффективна в рамках всей бизнес-системы.

На сегодняшний день международная практика и опыт проведения реструктуризации в России свидетельствуют о том, что реструктуризация - это одна из сложнейших управленческих задач. Она не является единовременным изменением в структуре капитала или в производстве. Это процесс, который должен учитывать множество ограничений и специфику той компании, в которой он проводится. Следовательно, проводить его необходимо, уже имея четкие цели, концепцию реструктуризации, понимание каждого из ее этапов и методов, с помощью которых необходимо действовать.

2. Этапы реструктуризации компании

Каким образом проводить реструктуризацию компании? Как ни странно, этот вопрос до сих пор остается открытым. Единого рецепта реструктуризации для всех компаний не существует. Более того, даже последовательность этапов реструктуризации, не говоря уже о выборе инструментария, может существенно различаться в зависимости от состояния компании, ее потенциала, позиций на рынке, поведения конкурентов, характеристик производимых ею товаров и услуг и многих других факторов.

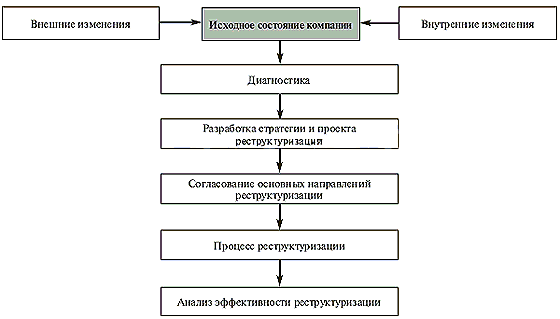

Если следовать основным принципам метода управления проектами, то можно выделить несколько этапов реализации проекта реструктуризации (Рисунок 2).

Рис. 2

Схема реструктуризации компании

Источник: "Эксперт РА"

Первый этап - определение целей реструктуризации. Собственники и менеджмент должны определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят добиться в результате структурных изменений. От того, насколько грамотно они определят цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной программы.

Второй этап - диагностика компании. Ее проводят для того, чтобы выявить проблемы компании, определить ее слабые и сильные стороны, понять перспективы развития и рентабельность дальнейшего инвестирования в этот бизнес. При проведении диагностики, как правило, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности компании. Также изучается ее финансовое состояние, стратегия и деятельность руководства.

Третий этап - разработка стратегии и программы реструктуризации. На этом этапе по данным, полученным в результате диагностики, составляется несколько альтернативных вариантов развития компании. Для каждого варианта определяются методы реструктуризации, рассчитываются прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов. На основе различных критериев собственниками компании и менеджментом проводится оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с которым разрабатывается программа реструктуризации. При этом формализуются и уточняются стратегические цели предприятия, детализируются качественные и количественные целевые параметры, которые должна достичь система с учетом ресурсных ограничений.

Четвертый этап - осуществление реструктуризации в соответствии с разработанной программой. Формируется команда специалистов, задействованных в работе. Затем прорабатываются и последовательно реализуются все этапы программы. В ходе проведения четвертого этапа реструктуризации уточняются целевые показатели и, если происходит их отклонение от запланированных значений, компания осуществляет корректировку программы.

И, наконец, пятый этап - сопровождение программы реструктуризации и оценка ее результатов. На последнем этапе команда, ответственная за реализацию программы, осуществляет контроль за исполнением целевых показателей, анализирует полученные результаты и подготавливает итоговый отчет о проделанной работе.

3. Стратегия компании и цели реструктуризации

Для того, чтобы успешно осуществить вышеперечисленные этапы, необходимо правильно сформулировать цели реструктуризации. Они определяются исходя из общей стратегии компании. В терминологии менеджмента, стратегия - это генеральное направление действий компании, следование которому в перспективе должно привести к запланированным целям.

Процесс выбора стратегии (Таблица 1) происходит после уяснения текущей стратегии компании и проведения тщательного анализа портфеля продукции. Последнее действие представляет собой один из важнейших инструментов стратегического управления. Ведь анализ портфеля позволяет сбалансировать риски бизнеса, его денежные поступления, что приводит к повышению общей финансовой отдачи.

В условиях российской экономики грамотный анализ бизнес-портфеля с последующей разработкой программы реструктуризации может существенно улучшить положение компании и в несколько раз повысить ее стоимость. Такой эффект объясняется тем, что бизнес портфели российских компаний сейчас не упорядочены и избыточно диверсифицированы, порождают у инвесторов слишком много вопросов, и, как следствие, недооценены.

Таблица 1

Эталонные стратегии развития компании

|

Тип стратегий |

|

|

Стратегии концентрированного роста |

Стратегия усиления позиций на рынке |

|

Стратегия развития рынка |

|

|

Стратегия развития продукта |

|

|

Стратегии интегрированного роста |

Стратегия обратной вертикальной интеграции (экспансия на рынке поставщиков) |

|

Стратегия вперед идущей интеграции (экспансия на рынке систем распространения и торговых структур) |

|

|

Стратегии диверсифицированного роста |

Стратегия центрированной диверсификации |

|

Стратегия горизонтальной диверсификации |

|

|

Стратегия конгломератной диверсификации |

|

|

Стратегии сокращения |

Стратегия ликвидации |

|

Стратегия "сбора урожая" |

|

|

Стратегия сокращения |

|

|

Стратегия сокращения расходов |

Последние зарубежные исследования в области стратегического управления свидетельствуют о том, что специализированные компании эффективней диверсифицированных. Качество их продукции гораздо лучше, производительность труда в таких компаниях выше, а развитие динамичней.

В начале 90-х годов один из профессоров бизнес-школы университета Columbia Фрэнк Лихтенберг провел исследование 17 000 американских заводов. Оно показало, что диверсификация отрицательно влияет на производительность труда. Чем больше число отраслей, в которых ведет деятельность компания-владелец завода, тем меньше производительность труда на отдельно взятом заводе. Работы других исследователей показывают, что и прибыльность корпораций страдает в результате диверсификации.

Она же влияет и на темпы роста бизнеса. Изучение компанией McKinsey истории около 50 компаний, достигших рекордных темпов роста объема продаж (более 100% в год), позволил консультантам сделать следующий вывод: самый характерный элемент стратегии быстрорастущих компаний - это их узкая специализация. Большинство из исследованных компаний сосредотачивают свои усилия на одном конкретном товаре или одной очень привлекательной для потребителя услуге. Лишь некоторые из них предоставляют покупателям комплекс тесно связанных между собой товаров и услуг. Диверсифицированных компаний среди лидеров роста при этом не оказалось.

К тому же и практический опыт экономики США доказал слабость структур типа конгломератов. По информации McKinsey, из 165 конгломератов в 1979 году, 33% распродали непрофильные направления бизнеса и сосредоточились на основном виде бизнеса. Еще 35% конгломератов были поглощены или ликвидированы. Таким образом, для американцев стало очевидно, что управление диверсифицированными структурами не так уж и эффективно, а реализация синергетических эффектов в рамках этих структур происходит далеко не всегда.

Эффективность специализированных компаний по сравнению с диверсифицированными определена несколькими причинами:

во-первых, деятельность менеджмента специализированных компаний концентрируется в одной области;

во-вторых, в специализированных компаниях не происходит распыления ресурсов (временных, финансовых) по множеству направлений деятельности;

в-третьих, структура бизнеса в случае специализированных компаний более упорядочена;

в-четвертых, в этих компаниях нет "пожирателей прибыли", то есть тех бизнес-направлений, которые спонсируются в рамках диверсифицированных структур.

Несмотря на преимущества специализации, крупные российские компании пока редко прибегают к стратегии развития одного продукта на рынке. Происходит это вследствие отсутствия конкурентных отношений на отдельных стадиях производства продукции, из-за высоких административных барьеров и из-за географических особенностей расположения предприятий, построенных еще во времена СССР.

Тем не менее, если компания решилась на проведение реструктуризации, то на начальном этапе определения целей, ей необходимо четко определить для себя: в каких бизнесах она будет продолжать свою деятельность, в каких сворачивать производство, а в какие только внедряться? В конечном счете, именно это поможет ей определить, каким способом лучше осуществлять структурные преобразования, чтобы достигнуть максимальной эффективности и минимизировать возможные риски.

4. Основные риски, связанные с проведением реструктуризации

В ходе реализации проекта по реструктуризации никто не застрахован от отрицательных результатов. Существует несколько наиболее важных для компаний рисков, которые могут негативно повлиять на проведение реструктуризационных программ.

Риск 1. Риск неправильного выбора метода реструктуризации.

Как уже отмечалось выше, выбор методов реструктуризации определяется в зависимости от стратегии, целей и состояния компании.

Если компания приняла решение о проведении оперативной реструктуризации, то ею могут быть использованы следующие методы. Во-первых, методы реструктуризации имущественного комплекса, такие как сдача в аренду, консервация, ликвидация, списание активов, их реализация. Во-вторых, методы реструктуризации кредиторской задолженности, в частности, признание задолженности недействительной, отсрочка или рассрочка долга с последующим погашением, погашение задолженности с минимальными издержками, выкуп прав требований к кредитору с последующим предъявлением требований и многие другие. В-третьих, организация может использовать методы реструктуризации дебиторской задолженности, среди них погашение задолженности с получением максимального экономического эффекта, признание задолженности недействительной, а также различные формы увольнения или сокращения численности сотрудников.

Впрочем, если компания уже добилась высокого уровня операционной эффективности, она начинает использовать инструментарий стратегической реструктуризации, в частности совершенствует структуру бизнес-портфеля компании, создает управленческий и финансовый потенциал для нового роста. Этого можно достичь либо за счет удаления из бизнес-портфеля тех направлений, которые не являются ключевыми для будущего компании, либо за счет укрепления стратегически важных для компании направлений путем приобретения новых видов бизнеса. Впоследствии это поможет ей завоевать доверие инвестиционного сообщества и положительно скажется на результатах ее финансово-хозяйственной деятельности.

Риск 2. Риск преждевременной оценки результатов реструктуризации.

На практике определить, где начинаются реальные результаты структурных изменений очень сложно. Часто негативные краткосрочные последствия реструктуризации менеджмент компании принимает за ее итоги. В этом случае вся программа может быть свернута, а стратегические цели так и не достигнуты. Для минимизации этого риска необходимо грамотное составление программы реструктуризации с подробным описанием всех краткосрочных результатов и целевых показателей, а также с четким определением долгосрочных целей.

Риск 3. Риск недостаточной квалификации представителей органов управления компании.

Этот риск можно минимизировать двумя способами. Либо путем увольнения менеджмента компании и привлечения новой команды управленцев. Либо, второй вариант, за счет проведения специализированных семинаров и тренингов для разъяснения руководству целей и основных направлений реструктуризации. В любом случае, чтобы выявить и управлять этим риском необходимо привлечение профессиональных специалистов со стороны.

Риск 4. Риск неправильной оценки необходимых для реструктуризации ресурсов.

Традиционно компании недооценивают сложность реструктуризации. Поэтому для ее реализации даются ограниченные временные сроки, оказывается задействовано незначительное число специалистов, выделяется скудное финансирование.

Риск 5. Риск низкой мотивации лиц, участвующих в процессе реструктуризации.

Этот риск подразумевает не только различную степень заинтересованности сотрудников компании в структурных изменениях. Он включает и конфликт интересов, который может возникнуть между менеджментом и собственниками компании в ходе реструктуризации и отрицательно повлиять на их мотивацию в течение проекта. Для управления этим риском необходимо, чтобы программа реструктуризации исходила "сверху вниз", а не "снизу вверх". При этом крайне важна исключительная энергия собственников компании. Их стремление к достижению целей реструктуризации должно передаваться как команде топ-менеджеров, так и управленцам среднего звена, исполнителям низового уровня.

Риск 6. Риск появления негативных социальных последствий.

Возникновение негативных социальных последствий в ходе проведения реструктуризации - нормальная практика, которая действует в странах с рыночной экономикой. Она проявляется в массовых сокращениях персонала с действующих производств, в увольнениях на ликвидируемых компаниях, в закрытии компаний социальной сферы. Так, в январе 2004 года такая крупная компания как Eastman Kodak объявила о своих планах по сокращению до конца 2006 года штата сотрудников на 21% (это значит увольнение от 12000 до 15000 человек). По утверждению руководства компании, подобное сокращение работников, занятых в производстве традиционной фотопродукции, позволит компании больше инвестировать в свое цифровое будущее.

В российской практике сокращение персонала и вывод из компании активов социальной сферы особенно были распространены в середине 90-х годов прошлого века. Сейчас компании под воздействием государственной политики по иному стали относиться к проблематике корпоративной социальной ответственности, в рамках которой они, наоборот, декларируют создание новых рабочих мест.

Риск 7. Риск некачественного юридического сопровождения проекта.

Очень часто в ходе реструктуризации возникает необходимость осуществить юридические преобразования. В России наиболее распространенные из них - создание на базе предприятия одного или нескольких дочерних обществ, создание нового хозяйственного общества совместно с предприятием - потенциальным банкротом и его собственниками, банкротство предприятия, реорганизация в форме разделения и в форме выделения. Достоверной статистики о том, сколько всего реструктуризаций было проведено по таким схемам за последние годы, в России нет. И очевидно, что проведение юридической реструктуризации, не подкрепленной реальными организационными изменениями, изменениями финансовых, производственных систем на практике является лишь полумерой. С другой стороны, ошибки юридического сопровождения могут свести к нулю преобразования, которые уже осуществлены в компании.

II часть. Расчётный пример

Расчётный пример по применению методов финансового анализа бухгалтерской отчетности организации по диагностике вероятного кризисного состояния предприятия и угрозы банкротства.

Исходные данные: бухгалтерская отчётность ОАО «Московского судостроительного и судоремонтного завода» за 2007 год. (Приложение 1.)

Динамика ликвидности организации

Группировка активов по уровню их ликвидности и обязательств по срочности их оплаты.

|

Группа |

Название |

Состав |

Факт н.г. |

Факт к.г. |

|

Активы |

||||

|

А1 |

Наиболее ликвидные активы (КФВ+ДС) |

250+260 |

38606 |

16057 |

|

А2 |

Быстрореализуемые активы (КДЗ) |

240 |

313534 |

448896 |

|

А3 |

Медленно реализуемые активы (З+НДС+ДДЗ+Прочие ОА) |

210+220+230+270 |

751032 |

1989367 |

|

А4 |

Трудно реализуемые активы (ВА) |

190 |

148586 |

184958 |

|

Пассивы |

||||

|

П1 |

Наиболее срочные обязательства |

620 |

1169329 |

2528569 |

|

П2 |

Краткосрочные обязательства |

610+630+660 |

- |

71764 |

|

П3 |

Долгосрочные обязательства |

590 |

42805 |

- |

|

П4 |

СК и другие постоянные пассивы |

490+640+650 |

39624 |

38945 |

Анализ ликвидности по классическому балансу.

|

НГ |

НГ |

КГ |

КГ |

Критерии абсолютная ликвидность |

|

П4-А4 |

-108962 |

П4-А4 |

-146013 |

>=0 |

|

А3-П3 |

708227 |

А3-П3 |

1989367 |

>=0 |

|

А2-П2 |

313534 |

А2-П2 |

377132 |

>=0 |

|

А1-П1 |

-1130723 |

А1-П1 |

-2512512 |

>=0 |

Выводы

За текущий год увеличился разрыв между медленно реализуемыми активами и долгосрочными обязательствами, а также между быстрореализуемыми активами и краткосрочными обязательствами. Однако, предприятию не хватает средств для исполнения наиболее срочных обязательств. Причем разрыв за прошедший год увеличился более чем в два раза. Значение полученных показателей не удовлетворяет критерию абсолютной ликвидности, что говорит о проблемах с платежеспособностью предприятия.

Динамика коэффициентов ликвидности, степени платежеспособности, степени покрытия обязательств активами

|

Коэффициент |

Формула расчета |

Рекомендованное значение |

НГ |

КГ |

|

1.Текущей ликвидности |

Ктл=(стр.210+240+250+260)/ (стр610+620+630+660) |

>=2 |

0,87 |

0,86 |

|

2.Промежуточной (критической) ликвидности *(текущей ликвидности по ФА АУ) |

Кпл=(стр.240+250.+260)/ (стр610+620+630+660) |

>=0,7 |

0,3 |

0,18 |

|

3.Абсолютной ликвидности ** |

Кал=(стр.250+260)/ (стр610+620+630+660) |

>=0,1-0,7 |

0,03 |

0,006 |

|

4.Степень платежеспособности по текущим обязательствам *** |

Ксп=12*КО/Вопл (годовая выручка по оплате) |

<3 месяцев |

0 |

3,62 |

|

5.Показатель обеспеченности обязательств должника его активами **** |

КобеспА =(ОА+ВА(скоррект))/(КО+ДО) ВА(скоррект)=ВА-дел реп-орг расх-капвлож и не заверш капвлож в арендованные ОС |

>1 |

29,2 |

36,8 |

Выводы:

За прошедший год наблюдалось снижение всех показателей ликвидности, ни один из показателей не удовлетворяет установленным нормативам ни в начале, ни в к конце отчетного периода. Что говорит о том, что предприятие не способно рассчитываться по своим краткосрочным обязательствам и испытывает затруднения в ликвидных активах.

Показатель обеспеченности должника его активами удовлетворяет установленному нормативу, т.е. в случае банкротства предприятие сможет расплатиться со своими долгами путем продажи активов.

Динамика финансового состояния и долгосрочной платежеспособности организации

Анализ финансового риска и степени защищенности вложенного капитала производится по показателям финансовой устойчивости, характеризующих структуру капитала с позиции платежеспособности и финансовой стабильности развития.

Динамика показателей оценки финансовой устойчивости организации за отчетный год

|

Показатель |

Расчет |

Оптимальное значение |

НГ |

КГ |

|

Коэффициент автономии (финансовой независимости) * |

СК/А |

>=0,5 |

0,032 |

0,015 |

|

Коэффициент обеспеченности оборотных активов собственными средствами КОСС ** |

(СК-ВА (скорректированные) /ОА |

>0,1 |

-0,099 |

-0,059 |

|

Доля просроченной кредиторской задолженности в пассивах *** |

Просроченная КРЗ/П |

0 |

0,250 |

0,170 |

|

Рентабельность капитала |

Прибыль/ск |

0,036 |

0,035 |

|

|

Рентабельность продаж |

Прибыль/ выручка |

0,003 |

0,006 |

Выводы:

Коэффициенты автономии и обеспеченности оборотных активов собственными средствами не удовлетворяют оптимальным значениям, что говорит о неустойчивом финансовом положении организации, при этом у коэффициента автономии наблюдается отрицательная динамика, за год его значение уменьшилось в два раза. Практически четверть всех активов на начало года составляет дебиторская задолженность. К концу года данное значение снизилось до 17%. Низкие значения рентабельности продаж указывают на то, что предприятие работает на грани безубыточности.

Оценка степени финансовой устойчивости

|

НГ |

КГ |

|

ФИ |

-78290 |

-32675 |

|

Запасы |

666922 |

1762924 |

|

Результат сопоставления |

Степень прочности |

|

ФИ > З |

Запас прочности имеется |

|

ФИ = З |

Нет запаса прочности |

|

ФИ < З |

Состояние неудовлетворительное |

|

Оценка финансового состояния |

Сопоставление |

Формула расчета по данным баланса |

З |

|

|

Абсолютная устойчивость |

З < СОС*+КЗС |

210<(490+640+650-190+610) |

1 762 924,00 |

-74 249,00 |

|

Нормальная устойчивость |

З = СОС*+КЗС |

210=(490+640+650-190+610) |

1 762 924,00 |

-74 249,00 |

|

Минимальная финансовая неустойчивость |

З = СОС+КЗС+(КРЗ-ДЗ) |

210=СОС*+610+ (620-240) |

1 762 924,00 |

2 005 424,00 |

|

Предкризисное состояние |

З > СОС+КЗС |

210>СОС*+610 |

1 762 924,00 |

-74 249,00 |

|

|

|

|||

|

З > СОС+КЗС+(КРЗ-ДЗ) |

210>СОС*+610+ (620-240) |

1 762 924,00 |

2 005 424,00 |

Выводы:

На основе рассчитанных показателей можно сделать вывод, что запас финансовой прочности у предприятия отсутствует. Состояние оценивается как неудовлетворительное. Тип финансовой устойчивости оценивается как минимальная финансовая неустойчивость.

Оценка структуры баланса

|

Показатель |

Расчет |

Нормативные значения |

НГ |

КГ |

|

Ктл |

стр.290 =--------------------------------------------- стр.610+стр.620+стр.630+стр.660 |

2 |

0,94 |

0,94 |

|

КОСС |

стр.490-стр.190 =--------------------------------------------- стр.290 |

0,1 |

-0,06 |

|

|

Квосст |

Ктлк.п.+(Ктлк.п.-Ктлн.п.)*6/Т(мес) =------------------------------------------------ 2 |

1 |

0,47 |

Выводы:

Значения коэффициентов текущей ликвидности и обеспеченности собственными средствами ниже установленных нормативных значений, на основе этого структура предприятия баланса признается неудовлетворительной, а предприятие неплатежеспособным. Для проверки возможности восстановления платежеспособности через 6 месяцев был рассчитан соответствующий коэффициент, его значение также ниже установленного норматива, т.е. у предприятия нет реальной способности восстановить свою платежеспособность.

Оценка вероятности банкротства предприятия

Модель Z-счета Альтмана

|

Показатели |

КГ |

|

X1 = Собственные оборотные средства / Сумма активов |

-0,05 |

|

X2 = Резервный капитал + нераспределенная прибыль / Сумма активов |

0,006 |

|

X3 = Прибыль до налогообложения и выплаты процентов / Сумма активов |

0,003 |

|

X4 = Собственный капитала (в балансовой оценке) / Заемный капитал |

0,015 |

|

X5 = Выручка-нетто / Сумма активов. |

0,09 |

Z = 0,717*X1 + 0,847*X2 + 3,107*X3 + 0,420*X4 + 0,998*X5= 0,072

Модель Бивера.

|

Показатель |

Расчет |

Нормативные значения показателей |

Расчёты |

||

|

Группа 1, благополучные компании- |

Группа 2, за 5 лет до банкротства |

Группа 3, за 1 год до банкротства |

|||

|

Коэффициент Бивера |

(Чистая прибыль + амортизация) / Заемный капитал |

0,4—0,45 |

0,17 |

-0,15 |

0,0005 |

|

Коэффициент текущей ликвидности |

Оборотные активы / Краткосрочные обязательства |

2—3,2 |

1—2 |

<=1 |

1,015 |

|

Рентабельность активов |

Чистая прибыль / Активы |

6--8 |

4 |

-22 |

0,0005 |

|

Коэффициент финансовой зависимости |

Заемный капитал / Активы |

<=37 |

37-50 |

50-80 |

0,985 |

|

Доля собственных оборотных средств в активах |

Собственные оборотные средства / Активы |

0,3—0,4 |

<=0,3 |

~0,06 |

-0,055 |

Модель R-счета.

|

Показатели |

КГ |

|

K1 = Оборотные активы / Сумма активов, |

0,93 |

|

K2 = Чистая прибыль (убыток) / Собственный капитал, |

0,035 |

|

K3 = Выручка-нетто / Сумма активов, |

0,09 |

|

K4 = Чистая прибыль (убыток) / Суммарные затраты по продажам. |

0,01 |

R = 0,717*K1 + 0,847*K2 + 3,107*K3 + 0,420*K4=0,98

Выводы:

На основе модели Альтмана можно заключить, что предприятие характеризуется высокой степенью банкротства.

На основе системы показателей Бивера предприятие можно отнести к 3 группе (за 1 год до банкротства).

На основе модели R-счёта вероятность банкротства предприятия оценивается как минимальное (менее 10%).

Критерии вероятной несостоятельности

Критерии и показатели, неблагоприятные текущие значения или складывающаяся динамика изменений которых свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве:

- повторяющиеся существенные потери в основной производственной деятельности, выражающиеся в сокращении объемов производства, объемов продаж, хронической убыточности,

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений,

- низкие значения коэффициенты ликвидности и тенденция к их дальнейшему снижению,

- увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников финансирования,

Выводы:

На основе доступных критериев можно сделать вывод о возможных финансовых затруднениях в будущем.

Оценка кризисных явлений

На основе анализа компании можно сделать вывод о присутствии кризисных явлений на предприятии. Практически по всем пунктам анализа состояние компании оценивалось как неудовлетворительное. Предприятие характеризуется низким уровнем ликвидности и платежеспособности, что говорит о возможных проблемах с исполнением текущих обязательств, также компания характеризуется низким уровнем финансовой устойчивости, что также может привести к проблемам в дальнейшем развитии. На основе комплексных оценок вероятности банкротства предприятие можно отнести к компаниям с высоким уровнем риска.

Тип кризиса в компании можно классифицировать как кризис ликвидности. Возможными путями выхода из кризиса являются: повышение эффективности менеджмента и маркетинга, улучшение контроля платежеспособности партнеров, более рациональное использование капитала.

Список использованной литературы

Гражданский кодекс РФ;

Закон РФ «О несостоятельности (банкротстве) предприятий» от 26.10.2002г. №127-ФЗ;

Постановление Правительства РФ №498 от 20.05.94 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий»;

Антонова О.В. Управление кризисным состоянием организации. Москва.: ЮНИТИ, 2004;

Белых Л.П. Реструктуризация предприятий. Москва.: ЮНИТИ, 2007;

Ковалев В.В., Волкова О.Н. Анализ хозяййственной деятельности предприятия. Москва.: ООО «ТК Велби», 2002;

информация с сайтов www.cfin.ru, www.finrisk.ru, а также данные компаний McKinsey, "Эрнст энд Янг", KPMG, PricewaterhouseCoopers, ИФК "Альт" и др.

Приложение

|

БУХГАЛТЕРСКИЙ БАЛАНС |

Коды |

|||

|

Форма № 1 по ОКУД |

0710001 |

|||

|

за 2007 г. |

Дата (год, месяц, число) |

2007 |

12 |

31 |

|

Организация: ОАО "Московский судостроительный и судоремонтный завод" |

по ОКПО |

0314924 |

||

|

Идентификационный номер налогоплательщика |

ИНН/КПП |

7725009042/ 772501001 |

||

|

Вид деятельности: транспорт |

по ОКДЭД |

35.11 |

||

|

Организационно-правовая форма / форма собственности: акционерное общество |

по ОКОПФ/ОКФС |

47/41 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

||

|

АКТИВ |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

|

1 |

2 |

3 |

4 |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

110 |

190 |

167 |

|

|

Основные средства |

120 |

64536 |

139770 |

|

|

Незавершенное строительство |

130 |

35117 |

33138 |

|

|

Долгосрочные финансовые вложения |

140 |

293 |

293 |

|

|

Отложенные налоговые активы |

145 |

48450 |

11590 |

|

|

ИТОГО по разделу I |

190 |

148586 |

184958 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

210 |

666922 |

1762924 |

|

|

сырье, материалы и другие аналогичные ценности |

211 |

131199 |

278203 |

|

|

затраты в незавершенном производстве (издержках обращения |

213 |

532347 |

1483330 |

|

|

готовая продукция и товары для перепродажи |

214 |

72 |

2 |

|

|

расходы будущих периодов |

216 |

3304 |

1389 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

84110 |

226443 |

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

313534 |

448896 |

|

|

покупатели и заказчики |

241 |

82061 |

65571 |

|

|

Денежные средства |

260 |

38606 |

16057 |

|

|

ИТОГО по разделу II |

290 |

1103172 |

2454320 |

|

|

БАЛАНС (сумма строк 190 + 290) |

300 |

1251758 |

2639278 |

|

|

ПАССИВ |

Код стр. |

|||

|

1 |

2 |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (85) |

410 |

35 |

35 |

|

|

Добавочный капитал (87) |

420 |

21992 |

21869 |

|

|

Резервный капитал (86) |

430 |

5 |

5 |

|

|

резервы, образованные в соответствии с учредительными документами |

432 |

5 |

5 |

|

|

Нераспределенная прибыль отчетного года(88) |

470 |

17373 |

16871 |

|

|

ИТОГО по разделу III |

490 |

39405 |

38780 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Отложенные налоговые обязательства |

515 |

42805 |

- |

|

|

ИТОГО по разделу IV |

590 |

42805 |

- |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Займы и кредиты (90, 94) |

610 |

- |

71764 |

|

|

Кредиторская задолженность |

620 |

1169329 |

2528569 |

|

|

поставщики и подрядчики (60, 76) |

621 |

30891 |

41739 |

|

|

задолженность перед персоналом организации (70) |

622 |

16047 |

19303 |

|

|

задолженность перед государственными внебюджетными фондами |

623 |

5185 |

5000 |

|

|

задолженность по налогам и сборам |

624 |

19265 |

7453 |

|

|

прочие кредиторы |

625 |

1097941 |

2455074 |

|

|

Доходы будущих периодов (83) |

640 |

219 |

165 |

|

|

ИТОГО по разделу V |

690 |

1169548 |

2600498 |

|

|

БАЛАНС (сумма строк 490 + 590 + 690) |

700 |

1251758 |

2639278 |

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

|

Наименование показателя |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

Арендованные основные средства (001) |

910 |

1837662 |

1843608 |

|

в том числе по лизингу |

911 |

2211 |

8157 |

|

Товарно - материальные ценности, принятые на ответственное хранение (002) |

920 |

634 |

634 |

|

Списанная в убыток задолженность неплатежеспособных дебиторов (007) |

940 |

269 |

396 |

|

Обеспечения обязательств и платежей выданные (008) |

960 |

31 822 |

134400 |

|

Инвентарь и ОС в эксплуатации |

970 |

8155 |

9709 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

Коды |

||||

|

Форма № 2 по ОКУД |

0710002 |

|||

|

за 2007 г. |

Дата (год, месяц, число) |

2007 |

12 |

31 |

|

Организация: ОАО "Московский судостроительный и судоремонтный завод" |

по ОКПО |

0314924 |

||

|

Идентификационный номер налогоплательщика |

ИНН/КПП |

7725009042/ 772501001 |

||

|

Вид деятельности: транспорт |

по ОКДЭД |

35.11 |

||

|

Организационно-правовая форма / форма собственности акционерное общество |

по ОКОПФ/ОКФС |

47/41 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

||

|

Наименование показателя |

Код стр. |

За отчетный период |

За аналогичный период прошлого года |

|

|

1 |

2 |

3 |

4 |

|

|

Доходы и расходы по обычным видам деятельности |

||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

237936 |

420474 |

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(121970) |

(440083) |

|

|

Валовая прибыль |

029 |

115966 |

(19609) |

|

|

Управленческие расходы |

040 |

(124305) |

- |

|

|

Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040)) |

050 |

(8339) |

(19609) |

|

|

Проценты к получению |

060 |

239 |

1682 |

|

|

Проценты к уплате |

070 |

(4936) |

(93) |

|

|

Прочие доходы |

090 |

889979 |

823442 |

|

|

Прочие расходы |

100 |

(872944) |

(800564) |

|

|

Прибыль (убыток) до налогообложения |

140 |

3999 |

4858 |

|

|

Отложенные налоговые активы |

141 |

84123 |

39103 |

|

|

Отложенные налоговые обязательства |

142 |

(77929) |

(35729) |

|

|

Текущий налог на прибыль |

150 |

(8850) |

(6513) |

|

|

Иные платежи из чистой прибыли |

180 |

- |

(302) |

|

|

Чистая прибыль (убыток) отчетного периода |

190 |

1343 |

1417 |

|

|

СПРАВОЧНО Постоянные налоговые обязательства (активы) |

200 |

1697 |

1974 |

|

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |