Реализация мер антикризисного управления на ОАО "Алтай"

Введение

Переход экономики России на рыночные отношения затронул все стороны деятельности предприятий. Предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и успех предприятия всецело зависят от того, насколько эффективна его деятельность.

В любой цивилизованной стране с развитой экономической системой одним из основных элементов механизма правового регулирования рыночных отношений является законодательство о несостоятельности (банкротстве). Банкротство является результатом кризисного финансового состояния предприятия, при котором организация проходит путь от временной до устойчивой неспособности удовлетворять требования кредиторов. Признание предприятия неплатежеспособным, влечет за собой негативные последствия: падение репутации, потеря партнеров, невозможность получения кредитов, смена руководства и т.п.

В рыночных условиях каждому предприятию очень важно иметь способность своевременно и полностью рассчитываться по всем своим обязательствам. Анализ финансового состояния, ликвидности и платежеспособности дает возможность оценить, в какой степени организация готова к погашению своих долгов, помогает разобраться, какое управленческое решение следует принять.

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности. Необходимость исследовать причины и предпосылки неплатежеспособности предприятия, которые проявляются через финансы предприятия в нынешнее время не вызывает не у кого сомнения.

Актуальность и практическая значимость темы настоящей работы обусловлена рядом причин.

Во–первых, в настоящее время в российской экономике важной проблемой является кризис неплатежей, и значительную часть российских предприятий следовало уже давно объявить банкротами, что несомненно бы способствовало оздоровлению российского рынка.

Во–вторых, с проблемой банкротства предприятий приходится с каждым днем сталкиваться все чаще, а литературы, подробно освещающей данный вопрос, пока недостаточно.

В современном российском законодательстве отсутствует проработанная база для антикризисного управления. Это связано во многом с советским наследием страны – считалось, что понятия «социализм» и «кризис» не совместимы. В СССР господствовала плановая экономика, основывающаяся на официальной установке пропорционального, планомерного, а значит, и бескризисного развития, и жёсткая регламентация социальной жизни, делающая её полностью подконтрольной государственной власти.

Соответственно, не было (как казалось) и необходимости в развитии такой научно-практической сферы, как антикризисное управление.

Но последующие долгие годы развития в условиях политического и социально-экономического кризиса, связанного с переходом к рыночной экономике и полной перестройкой общественной структуры, сделали эту тему как нельзя более актуальной, заставив обратить на неё внимание отечественных исследователей. Недостаточное число проработанных механизмов предотвращения кризисных ситуаций и успешного выхода из них, их низкая эффективность свидетельствуют о наличии в сфере государственного управления насущной проблемы, решением которой необходимо заняться незамедлительно. Этой проблемой является отсутствие сформированной концепции государственного антикризисного менеджмента.

На сегодняшний день перед российскими управленцами стоит сложная задача – вывести страну из затянувшегося политического и социально-экономического кризиса путём наименьших потерь. Это сделать очень нелегко, так как, с одной стороны, чтобы изменить сложившиеся тенденции кризисного развития, необходимо менять само содержание и целевую ориентацию реформ, с другой – любое «резкое движение» в этом направлении может привести к очередному, или даже к серии кризисов – ведь значительные преобразования в любой из сфер жизнедеятельности общества (политической, социальной или экономической) ведут к структурным изменениям в нём. Поэтому каждый шаг представители власти должны совершать крайне продуманно и осторожно.

Это подтверждает необходимость подготовки государственных специалистов по антикризисномууправлению, обученных способам действия в аномальных ситуациях. Кризисные ситуации, особенно в сферах, затрагивающих жизнедеятельность всего общества, часто требуют быстрого и наиболее эффективного реагирования, так как действовать приходиться в условиях дефицита времени и ресурсов. А значит, специалисты, берущиеся за их преодоление, должны быть хорошо ознакомлены со способами и методиками антикризисного управления. Это ещё раз подтверждает необходимость разработки рассматриваемой темы с точки зрения государственного управления.

Формирование концепции государственного антикризисного управления должно включать в себя последовательное прохождение пяти ступеней: во-первых, чёткое определение самого понятия кризиса в целом, а также в каждой из интересующих специалиста в области государственного менеджмента сфер (политической и социально-экономической); во-вторых, выделение точных критериев оценки кризисных ситуаций; в-третьих, уяснение причины возникновения кризисов в политической и социально-экономической сферах России; в-четвёртых, изучение всех возможных методов антикризисного государственного управления и, наконец, в-пятых, выбор из всего многообразия этих методов наиболее подходящие для конкретной ситуации.

Каждый из этих этапов чрезвычайно важен: не определившись с понятием кризиса, невозможно приступить к разработке его критериев; не зная причин возникновения кризиса, нельзя предпринимать верных действий для его преодоления и устранения его негативных последствий; для того, чтобы вовремя распознать признаки кризиса, нужно располагать чёткой системой критериев его оценки; успешно бороться с кризисом можно, только владея проверенными и эффективными методами антикризисного управления. Кроме того, все они имеют свои подуровни (например, определение понятие «кризис» включает в себя выделение признаков кризисной ситуации и типологию различных видов кризиса). Поэтому каждый из них может стать объектом отдельного большого исследования.

Концепция государственного антикризисного управления должна быть настолько детально проработанной, чтобы специалисты в сфере государственного менеджмента, руководствуясь ей, могли своевременно распознавать тенденции наступления кризисной ситуации в целях её предотвращения, относить уже наступившие кризисы к тому или иному типу, дабы безошибочно определять направление дальнейших действий в рамках общей стратегии.

Целью данной работы является изучение проблем банкротства российских предприятий. Для этого в данной работе необходимо решить ряд задач:

проанализировать правовые основы банкротства;

рассмотреть понятия финансового состояния, платежеспособности предприятия и ликвидности его баланса;

рассмотреть методы диагностики банкротства предприятий;

разработать антикризисную программу оздоровления ОАО «Алтай» и определить ее эффективность.

Практический материал данной работы представляет собой диагностику банкротства предприятия ОАО «Алтай». Объектом исследования являются показатели бухгалтерской отчетности ОАО «Алтай» за 2006 и 2007 годы. Предмет исследования – экономические отношения, связанные с наличием, состоянием и движением текущих активов и текущих обязательств данного предприятия.

1. Теоретико-правовые основы и понятие банкротства стратегических предприятий

1.1 Понятие и сущность банкротства

В современном российском законодательстве понятие несостоятельности (банкротства) вводится положениями Закона о банкротстве 2002 г., где указывается, что несостоятельность (банкротство) есть признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (ст. 2).

При этом гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения и если сумма его обязательств превышает стоимость принадлежащего ему имущества, а юридическое лицо – если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения. Таким образом, в основе несостоятельности (банкротства) лежит положение, согласно которому участник имущественного оборота, не оплачивающий товары, услуги, работы, налоги и другие обязательные платежи в течение трех месяцев, считается неспособным исполнить свои обязательства перед кредиторами. Для того чтобы избежать несостоятельности (банкротства), должник должен либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов.

В связи с рассматриваемой проблематикой принципиальным является вопрос о том, каковы критерии несостоятельности (банкротства).

Закон о банкротстве 1992 г1. в качестве критерия несостоятельности использовал принцип неоплатности, в связи с чем под несостоятельностью (банкротством) понималась неспособность должника удовлетворить требования кредитора по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника. Данное обстоятельство в значительной степени ущемляло интересы кредиторов, затягивало рассмотрение дел в арбитражных судах, а главное – лишало возможности и арбитражные суды, и кредиторов применять различные меры и процедуры банкротства к неплатежеспособным должникам, у которых сумма кредиторской задолженности формально не превышала стоимости принадлежащего им имущества.

Для определения признаков банкротства применялась методика, утвержденная Постановлением Правительства РФ от 20 мая 1994 г. №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий»2.

Показателями для оценки удовлетворительности структуры баланса предприятия являлись:

– коэффициент текущей ликвидности;

– коэффициент обеспеченности собственными средствами;

– коэффициент восстановления (утраты) платежеспособности.

При этом коэффициент текущей ликвидности характеризовал общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Он определялся как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, займов и различных кредиторских задолженностей.

Коэффициент обеспеченности собственными средствами характеризовал наличие у предприятия собственных средств, необходимых для его финансовой устойчивости. Этот коэффициент определялся как отношение разности между объемами источников собственных средств и фактической стоимостью внеоборотных активов (в том числе основных средств) к фактической стоимости оборотных средств предприятия.

Коэффициент восстановления (утраты) платежеспособности характеризовал наличие у предприятия реальной возможности восстановить либо утратить свою платежеспособность в течение определенного периода. Определялся этот коэффициент как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным являлось наличие одного из следующих условий:

– коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

– коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент восстановления платежеспособности более 1 свидетельствовал о наличии у предприятия реальной возможности восстановить свою платежеспособность. Значение менее 1 свидетельствовало о том, что у предприятия в ближайшее время не будет такой возможности.

В юридической литературе в связи с использованием критерия неоплатности неоднократно высказывалось мнение, что он не отвечает целям и задачам института несостоятельности (банкротства). В частности, В.В. Витрянский по этому поводу отмечал, что использование критерия неоплатности «позволяет должнику водить за нос кредиторов, постоянно создавая ситуацию своей неплатежеспособности и одновременно расходуя денежные средства на собственные цели без учета интересов кредиторов3«.

Следует заметить, что в законодательстве некоторых зарубежных стран при определении признаков банкротства также используется принцип неоплатности. Однако применение такого критерия на практике приводит к тому, что кредиторам для возбуждения производства по делу о несостоятельности самим приходится заниматься предоставлением доказательств превышения обязательств должника над его активами. А получение такой информации по различным причинам может быть весьма затруднительным.

Иной подход был закреплен в Законе о банкротстве 1998 г4. В соответствии с его положениями должник – юридическое лицо мог быть признан банкротом в случае его неплатежеспособности; критерий неоплатности применялся лишь в отношении граждан.

Такой же позиции придерживается и Закон о банкротстве 2002 г., признавая в качестве основного критерий неплатежеспособности.

Сравнивая сущность критериев неоплатности и неплатежеспособности, В.В. Витрянский приходит к выводу, что, «используя критерий неплатежеспособности, мы предполагаем, что должник, видимо, не имеет ликвидного имущества, чтобы расплатиться с кредиторами, поскольку иные причины неплатежеспособности исключаются действием принципа разумности и добросовестности участников имущественного оборота; если же мы применяем критерий неоплатности, то основанием для банкротства должника являются не предположения о причинах неплатежей, а фактическое состояние имущества должника, стоимость которого составляет сумму меньшую, чем величина кредиторской задолженности, – и пока это не будет доказано в суде, должник, не исполняющий своих обязательств, считается нормальным участником правоотношений, что разрушительно для имущественного оборота; вследствие этого возврат к критерию неоплатности должен быть вообще исключен из всяких рассуждений о реформировании отечественного законодательства о банкротстве5«.

В рамках каждого из критериев закрепляется соответствующая система признаков несостоятельности (банкротства).

Закон о банкротстве 2002 г. в качестве одного из признаков банкротства устанавливает минимальный размер задолженности субъекта, в отношении которого инициируется дело о несостоятельности. Так, дело о банкротстве может быть возбуждено арбитражным судом, если требования к должнику – юридическому лицу в совокупности составляют не менее 100 тыс. руб., а к должнику-гражданину – не менее 10 тыс. руб.

Законодательное закрепление минимального размера требований кредиторов означает, что права кредиторов могут быть защищены лишь при наличии определенного минимума требований, при отсутствии которого данный механизм защиты прав кредиторов неприменим.

Вместе с тем из этого не следует, что в ходе осуществления процедур банкротства не могут быть защищены и учтены права тех кредиторов, размер требований которых является меньшим, чем установленный законом минимум, необходимый для признания субъекта банкротом.

Во-первых, данный минимум требований кредиторов может быть достигнут не только за счет учета прав отдельного кредитора, но и за счет совокупного требования кредиторов, размер требований каждого из которых существенно меньше установленной законом нормы6.

Во-вторых, установленное Законом о банкротстве 2002 г. ограничение минимального размера требований касается только требования кредитора-заявителя, необходимого для инициации процедуры банкротства, тогда как после начала осуществления процедуры банкротства механизм банкротства может быть использован и для защиты прав иных кредиторов, требования которых менее установленного законодательством минимального размера.

Следует заметить, что законодательством предусматриваются исключения из общего правила, касающегося минимального размера требований кредиторов. Так, для ликвидируемого предприятия основанием для признания его несостоятельным (банкротом) служит недостаточность стоимости его имущества для удовлетворения требований кредиторов, а заявление о признании банкротом отсутствующего должника может быть подано независимо от размера его кредиторской задолженности.

В правовой литературе высказывается точка зрения о наличии еще одного признака несостоятельности (банкротства), носящего не столько содержательный, сколько формальный характер, а именно: для того, чтобы неплатежеспособность трансформировалась в несостоятельность, необходимо официальное признание ее судом.

В соответствии со ст. ст. 25 и 65 ГК РФ банкротство должника может быть осуществлено принудительно или добровольно. В ст. 65 ГК РФ содержится положение, согласно которому юридическое лицо, являющееся коммерческой организацией, а также юридическое лицо, действующее в форме потребительского кооператива, благотворительного или иного фонда, может совместно с кредиторами принять решение об объявлении о своем банкротстве и о добровольной ликвидации. Однако в соответствии с положениями Закона о банкротстве 2002 г. принятие такого решения возможно только при наличии признаков банкротства и отсутствии возражений кредиторов. Основанием для объявления руководителем должника о банкротстве и его добровольной ликвидации является соответствующее решение органа юридического лица, уполномоченного в соответствии с учредительными документами на принятие решения о ликвидации должника, а в отношении должника – унитарного предприятия – решение его органа, уполномоченного собственником его имущества.

Следует заметить, что при определении наличия признаков несостоятельности (банкротства) и объема прав требований каждого из кредиторов юридическое значение придается лишь денежным долговым обязательствам, т.е. принимается во внимание собственно задолженность за переданные товары, выполненные работы, оказанные услуги, суммы полученного и невозвращенного займа с причитающимися на него процентами, задолженность, возникшая вследствие неосновательного обогащения, а также вследствие причинения вреда имуществу кредиторов (ст. 4 Закона о банкротстве 2002 г.).

Денежное обязательство представляет собой разновидность гражданско-правового обязательства. Предметной особенностью денежного обязательства является уплата кредитору должником денежной суммы7.

Основания возникновения денежных обязательств могут быть отнесены либо к договорным, либо к внедоговорным.

Наиболее распространенным основанием является договор, в силу которого обязанностям одной из сторон по передаче товаров, выполнению работ и оказанию услуг противостоит обязанность другой стороны по уплате определенной денежной суммы. Структурно таким образом выглядят практически все договоры, применяемые в гражданском обороте: купли-продажи, перевозки, подряда и т.д.

При определении признаков банкротства не должна учитываться задолженность, возникшая по основаниям, предусмотренным Трудовым кодексом РФ8 (далее – ТК РФ), включая долги по заработной плате работникам должника.

Однако денежное обязательство может возникнуть и по иным (внедоговорным) основаниям, а именно вследствие неосновательного обогащения. Суть его заключается в том, что лицо, которое без установленных законом или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (ст. 1102 ГК РФ9) вследствие причинения вреда (деликтные обязательства). Вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим его (ст. 1064 ГК РФ).

В размер денежных обязательств не включаются обязательства перед гражданами, в отношении которых должник несет ответственность за причинение вреда жизни и здоровью, обязательства по выплате авторского вознаграждения, а также обязательства перед учредителями (участниками) должника – юридического лица, вытекающие из такого участия (например, обязанности по выплате дивидендов акционерам). По мнению ряда авторов, они носят внутренний характер и не могут конкурировать с так называемыми внешними обязательствами, т.е. обязательствами должника как участника имущественного оборота перед иными его участниками10.

Граждане, которым производится возмещение за причинение вреда, а также получатели авторского вознаграждения наряду с лицами, состоящими с должником в трудовых отношениях (требования которых, вытекающие из этих отношений, также не могут приниматься во внимание при определении наличия признаков банкротства), образуют в соответствии со ст. 64 ГК РФ и ст. 134 Закона о банкротстве 2002 г. первые две очереди кредиторов, находясь тем самым в привилегированном по сравнению с другими кредиторами положении.

Более того, Закон о банкротстве 2002 г. предусматривает, что возбуждение арбитражным судом производства по делу о несостоятельности не приостанавливает действия исполнительных документов, выданных на основании судебных решений о взыскании задолженности по заработной плате, выплате авторского вознаграждения, об истребовании имущества из чужого незаконного владения, возмещении вреда, причиненного жизни и здоровью, вступивших в законную силу до момента принятия арбитражным судом заявления о признании должника банкротом (ст. 63). Кроме того, на эти требования не распространяется мораторий на удовлетворение требований кредиторов, который устанавливается при осуществлении внешнего управления (п. 5 ст. 95). Следует обратить внимание, что Закон о банкротстве 2002 г. не ограничивается гражданско-правовыми обязательствами должника, поскольку при определении наличия признаков несостоятельности во внимание принимаются и публично-правовые обязанности соответствующего лица, т.е. обязанности по уплате налоговых и иных обязательных платежей в бюджет и внебюджетные фонды (налоги, сборы, страховые и иные взносы и платежи).

Размер обязательных платежей, принимаемых во внимание при определении наличия признаков банкротства должника, исчисляется без учета установленных законодательством штрафов (пени) и иных финансовых (экономических) санкций.

Состав и размер денежных обязательств и обязательных платежей, как правило, определяется на момент подачи в арбитражный суд заявления о признании должника банкротом. Данное обстоятельство имеет принципиальное значение, например, для определения количества голосов кредиторов на собраниях кредиторов, которое признается пропорциональным сумме их требований к должнику.

Применительно к отдельным процедурам банкротства состав и размер денежных обязательств определяется не датой подачи заявления, а датой принятия арбитражным судом соответствующего решения или определения о введении той или иной процедуры. В частности, при введении конкурсного производства срок исполнения всех денежных обязательств должника, а также отсроченных обязательных платежей считается наступившим с момента принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства (ст. 126 Закона о банкротстве 2002 г.).

По общему правилу размер денежных обязательств по требованиям кредиторов считается установленным, если он подтвержден вступившим в силу решением суда или документами, свидетельствующими о признании должником этих требований (к примеру, ответ на претензию, акт сверки расчетов и т.д.).

К числу установленных относятся также требования кредиторов, по которым должником не представлены возражения в определенный срок.

Таким образом, действующее законодательство расценивает как бесспорный факт установление размера денежного обязательства до обращения в арбитражный суд с заявлением о возбуждении производства по делу о банкротстве. Однако если должник по каким-либо причинам оспаривает требования кредиторов, то данное обстоятельство не является препятствием для обращения в арбитражный суд. В этом случае обоснованность требований, равно как и размер денежных обязательств и обязательных платежей, определяет сам арбитражный суд в порядке подготовки дела к судебному разбирательству.

Итак, анализ действующего российского законодательства о банкротстве позволяет выделить следующие признаки несостоятельности субъекта предпринимательской деятельности:

– наличие денежного обязательств должника долгового характера;

– неспособность гражданина или юридического лица удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты их исполнения:

– наличие задолженности гражданина на сумму не менее 10 тыс. руб., а юридического лица – не менее 100 тыс. руб.;

– официальное признание несостоятельности арбитражным судом.

Законодательством устанавливается дополнительный признак несостоятельности (банкротства) гражданина, а именно: превышение суммы его обязательств над стоимостью принадлежащего ему имущества.

Для отдельных категорий должников Закон о банкротстве 2002 г. устанавливает несколько иные признаки несостоятельности (банкротства). Так, в целях защиты прежде всего публичных интересов законодатель увеличивает срок неисполнения обязательств должником – стратегическим предприятием и размер требований к такому должнику по сравнению с общими признаками несостоятельности. Стратегическое предприятие и организация считаются неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены в течение шести месяцев с даты, когда они должны были быть исполнены, и сумма требований должна составлять не менее 500 тыс. руб. (ст. 190 Закона о банкротстве 2002 г.).

В соответствии с Федеральным законом «О несостоятельности (банкротстве) кредитных организаций» для возбуждения производства по делу о банкротстве кредитной организации необходимо, чтобы сумма требований к ней в совокупности составляла не менее 1000 минимальных размеров оплаты труда и эти требования не были исполнены в течение 14 дней со дня наступления даты их исполнения. Либо необходимо, чтобы после отзыва у нее лицензии на осуществление банковских операций стоимость ее имущества (активов) была недостаточна для исполнения обязательств перед кредиторами и уплаты обязательных платежей.

Федеральный закон от 24 июня 1999 г. №122-ФЗ «Об особенностях несостоятельности (банкротства) субъектов естественных монополий топливно-энергетического комплекса» устанавливает, что для инициирования дела о несостоятельности соответствующего субъекта требования к должнику должны в совокупности составлять не менее 50 тыс. минимальных размеров оплаты труда и указанные требования должны быть не погашены в течение шести месяцев. Кроме того, для указанных должников применяется критерий неоплатности, при котором размер общей кредиторской задолженности превышает балансовую стоимость принадлежащего должнику имущества.

Следует заметить, что с 1 июля 2009 г. вступит в силу § 6 гл. IX Закона о банкротстве 2002 г., нормы которого будут регламентировать несостоятельность любых субъектов естественных монополий. Данные положения закрепляют следующую систему признаков:

– размер задолженности – 500 тыс. руб.;

– срок неисполнения требований – шесть месяцев;

– подтверждение требования кредитора исполнительным документом;

– требования кредитора не удовлетворены в полном объеме путем обращения взыскания на имущество кредиторов первой и второй очередей в соответствии со ст. 59 Федерального закона от 21 июля 1997 г. №119-ФЗ «Об исполнительном производстве11«, непосредственно не участвующее в производстве (валютные ценности, ценные бумаги, денежные средства на депозитных и иных счетах должника и т.д.)12.

1.2 Особенности процедур банкротства, применяемых к стратегическим предприятиям

В действующий Закон о банкротстве впервые включены положения, предусматривающие особенности несостоятельности (банкротства) такой категории должников, как стратегические организации.

Ранее (в 1998–1999 гг.) предпринималась попытка принятия закона об особенностях банкротства организаций оборонно-промышленного комплекса. Более того, соответствующий законопроект был принят Государственной Думой в трех чтениях, однако он не был одобрен Советом Федерации и по этой причине так и не вступил в законную силу.

В п. 1 статьи 190 Закона «О банкротстве» содержится определение понятия «стратегические предприятия и организации». К сожалению, используемый в Законе о банкротстве термин для обозначения соответствующей категории должников нельзя признать удачным. В одном понятии объединены совершенно различные гражданско-правовые категории: в гражданском законодательстве термин «предприятие» служит для обозначения особого объекта гражданских прав – имущественного комплекса, используемого для осуществления предпринимательской деятельности (ст. 132 ГК РФ), в то же время словом «организация» обозначается субъект гражданских прав, действующий как юридическое лицо (см., например, «коммерческие и некоммерческие организации» – ст. 50 ГК РФ).

В Законе о банкротстве конечно же имеются в виду организации – юридические лица, относящиеся к особой категории должников («стратегические организации»).

К числу стратегических организаций как особой категории должников отнесены две группы должников – юридических лиц.

К первой группе стратегических организаций отнесены такие федеральные государственные унитарные предприятия и открытые акционерные общества (со стопроцентным участием Российской Федерации), которые осуществляют деятельность по производству товаров, выполнению работ или оказанию услуг, имеющую стратегическое значение не только для обеспечения обороноспособности и безопасности государства, но и для защиты нравственности, здоровья, прав и законных интересов граждан. Нельзя не заметить, что соответствующая норма (абз. 2 п. 1 статьи 190) содержит излишне широкий и расплывчатый круг субъектов, признаваемых стратегическими организациями. Ведь при определенных условиях (соответствующая организационно-правовая форма, принадлежность акций государству) в число стратегических организаций могут попасть аптеки, больницы, санатории и иные медицинские организации (защита здоровья граждан), театры и иные творческие организации (защита нравственности) и т.п.

Вторая группа стратегических организаций включает в себя различные организации оборонно-промышленного комплекса, объединяемые тем обстоятельством, что они осуществляют деятельность по обеспечению выполнения государственного оборонного заказа.

Перечень конкретных организаций, признаваемых стратегическими, к которым должны применяться соответствующие специальные правила о банкротстве этой категории должников, должен утверждаться Правительством Российской Федерации и подлежит обязательному опубликованию.

Пленум Высшего Арбитражного Суда Российской Федерации разъяснил, что до опубликования такого перечня стратегических организаций нормы Закона о банкротстве, устанавливающие особенности несостоятельности стратегических организаций, применяются к тем юридическим лицам, которые соответствуют критериям, указанным в п. 1 ст. 190 Закона о банкротстве.

Представляется, что и после утверждения и опубликования соответствующего перечня стратегических организаций могут иметь место ситуации, когда какая-либо организация, в отношении которой будет возбуждено дело о банкротстве, несмотря на наличие всех признаков стратегических организаций, окажется вне правительственного перечня. Видимо, и в подобных случаях будут подлежать применению специальные правила о банкротстве стратегических организаций.

Пункты 3 и 4 статьи 190 включают в себя нормы, определяющие особые внешние признаки несостоятельности (банкротства) стратегических организаций: для возбуждения дела о банкротстве должника – стратегической организации сумма ее задолженности по гражданско-правовым обязательствам или по уплате налоговых и иных обязательных платежей должна превысить 500 тыс. рублей, а период просрочки в уплате долга – шесть месяцев.

Закон о банкротстве не содержит каких-либо иных специальных правил о критериях и внешних признаках банкротства стратегических организаций, а также об особых основаниях возбуждения дел о банкротстве указанной категории должников, хотя необходимость такого рода правил очевидна. В частности, было бы целесообразно в качестве одной из особенностей банкротства стратегических организаций предусмотреть использование в качестве критерия банкротства данной категории должников принципа частичной неоплатности, когда дело о банкротстве должника – стратегической организации не могло бы быть возбуждено до тех пор, пока общая сумма задолженности по гражданско-правовым обязательствам и обязательным платежам не превысила бы стоимость того имущества должника, которое не используется для работ по выполнению государственного оборонного заказа (не входит в мобилизационные мощности).

В отношении внешних признаков банкротства также следовало бы предусмотреть более существенные особенности, увеличив как общую сумму задолженности, так и продолжительность просрочки в уплате долга в несколько раз. Иначе получается, что дело о банкротстве стратегической организации может быть инициировано в арбитражном суде всяким кредитором, располагающим судебным решением (и исполнительным листом) о взыскании с должника суммы, превышающей 500 тыс. рублей, как это имеет место в соответствии с действующим Законом о банкротстве.

Видимо, было бы полезно предусмотреть и некоторые особенности, относящиеся к порядку возбуждения дел о банкротстве стратегических организаций. Например, можно было бы некоторое время оставлять заявление о банкротстве должника – стратегической организации, поступившее в арбитражный суд, без движения (два – три месяца), с тем, чтобы у Правительства Российской Федерации имелась бы реальная возможность решить вопрос о преобразовании соответствующей стратегической организации в федеральное казенное предприятие, которое не подлежит банкротству (государство в этом случае принимало бы на себя субсидиарную ответственность перед его кредиторами).

В качестве наиболее доступных и реальных мер по предупреждению банкротства стратегических организаций могут быть признаны прежде всего реструктуризация задолженности стратегических организаций перед федеральным бюджетом и государственными внебюджетными фондами, а также содействие со стороны государства (в частности, путем предоставления государственных гарантий) в достижении соглашений с кредиторами стратегических организаций о реструктуризации задолженности последних по гражданско-правовым обязательствам.

В то же время возможность полноценного осуществления Правительством Российской Федерации некоторых других мер по предупреждению банкротства стратегических организаций (в особенности тех из них, которые действуют в организационно-правовых формах хозяйственных обществ и товариществ или производственных кооперативов) вызывает определенные сомнения. Очевидно, например, что Правительство Российской Федерации не располагает правомочиями, которые позволили бы ему проводить реорганизацию (слияние, присоединение, разделение, выделение, преобразование) стратегических организаций, действующих в форме акционерных обществ или обществ с ограниченной ответственностью.

Видимо, смысл положений, содержащихся в статье 191 Закона «О банкротстве», состоит в том, чтобы подчеркнуть необходимость принятия со стороны Правительства Российской Федерации соответствующих мер по предупреждению банкротства стратегических организаций, имея в виду их важное значение в деле поддержания безопасности и обороноспособности страны.

Одна из особенностей порядка рассмотрения дел о банкротстве должника – стратегической организации состоит в расширении круга лиц, участвующих в деле, за счет федерального органа исполнительной власти, обеспечивающего реализацию единой государственной политики в соответствующей отрасли экономики.

Если дело о банкротстве возбуждено в отношении стратегической организации, действующей в форме государственного унитарного предприятия, то в таком деле участвует (в качестве лица, участвующего в арбитражном процессе по делу о банкротстве) представитель собственника его имущества, т.е. соответствующий федеральный орган исполнительной власти.

Лица, утверждаемые арбитражным судом в качестве арбитражных управляющих (временного, административного, внешнего, конкурсного) по делам о банкротстве стратегических организаций, должны соответствовать всем общим требованиям, предъявляемым к арбитражным управляющим: быть зарегистрированными в качестве индивидуальных предпринимателей; иметь высшее образование; иметь стаж руководящей работы не менее чем два года в совокупности; сдать теоретический экзамен по программе подготовки арбитражных управляющих; пройти стажировку сроком не менее шести месяцев в качестве помощников арбитражного управляющего; не иметь судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления; являться членами одной из саморегулируемых организаций (п. 1 ст. 20 Закона о банкротстве).

Кроме того, конкурсный кредитор или уполномоченный орган, обращающийся с заявлением о банкротстве должника в арбитражный суд, а также собрание кредиторов, на котором решается вопрос о выборе саморегулируемой организации арбитражных управляющих для направления ей запроса о выделении кандидатур арбитражных управляющих, могут сформулировать дополнительные требования к кандидатуре арбитражного управляющего: наличие высшего юридического, экономического или определенного специального образования; наличие у кандидата определенного стажа работы на должностях руководителя организаций в соответствующей отрасли экономики; проведение кандидатом определенного количества процедур банкротства в качестве арбитражного управляющего (п. 1 ст. 23 Закона о банкротстве).

Статья 193 Закона о банкротстве допускает возможность установления Правительством Российской Федерации перечня дополнительных требований к кандидатурам арбитражных управляющих по делам о банкротстве стратегических организаций.

Представляется, что специальные правила об арбитражных управляющих по делам о банкротстве стратегических организаций должны носить более принципиальный характер. В частности, на таких арбитражных управляющих можно было бы не распространять некоторые общие требования, скажем, об обязательной государственной регистрации как индивидуальных предпринимателей, о стажировке в качестве помощников арбитражного управляющего, об обязательном членстве в одной из саморегулируемых организаций арбитражных управляющих.

На наш взгляд, было бы более правильным предусмотреть особый порядок назначения арбитражных управляющих по делам о банкротстве стратегических организаций, допустив непосредственное представление кандидатуры арбитражного управляющего федеральным органом исполнительной власти, обеспечивающим реализацию единой государственной политики в соответствующей отрасли экономики, которая бы пользовалась преимуществом перед кандидатурами, представленными саморегулируемой организацией арбитражных управляющих.

1.3 Меры антикризисного управления в ситуациях банкротства стратегических предприятий

О том, насколько мало разработанной является сфера государственного антикризисного управления, свидетельствует, в первую очередь, то, что современные исследователи до сих пор не пришли к единому мнению относительно понятия кризиса в развитии социально-политической системы.

Одной из наиболее общепринятых точек зрения по этому вопросу является определения данного понятия через разделение двух аспектов существования любой системы: функционирования и развития.

Функционирование – это поддержание жизнедеятельности, сохранение функций, определяющих её целостность, качества, сущностные характеристики. Развитие – это приобретение нового качества, укрепляющего жизнедеятельность в условиях изменяющейся среды.

Обе эти тенденции теснейшим образом взаимосвязаны, являют собой диалектическое единство. Именно диалектический характер связи функционирования отражает возможность и закономерность возникновения и разрешения кризисов. Функционирование сдерживает развитие и в то же время является его базой, развитие разрушает многие процессы функционирования, но создаёт условия для генерирования новых процессов и их более устойчивого осуществления. Таким образом, возникает циклическая тенденция развития, отражающая периодическое наступление кризисов.

Кризисы не обязательно являются разрушительными, они могут протекать с определённой степенью остроты, но их наступление вызывается не только субъективными, но и объективными причинами, самой природой социально-экономической системы. Кризисы отражают не только противоречия функционирования и развития, но могут возникать и в самих процессах функционирования.

Итак, согласно вышеописанному разделению, кризис – это крайнее обострение противоречий, возникшее либо в процессе функционирования социально-политической системы, либо между двумя аспектами её существования: функционированием и развитием, и угрожающее её жизнедеятельности в окружающей среде13.

Для того, чтобы вовремя распознать и успешно преодолеть кризис в любой сфере деятельности необходимо быть ознакомленным с признаками кризиса и критериями оценки кризисной ситуации. Критерии оценки ситуации, позволяющие определить, насколько она близка к кризисной, помогают в выборе стратегии преодоления кризиса и влияют на разработку и успешное осуществление управленческих решений.

Преодоление кризиса – управляемый процесс. Успех управления во многом зависит от своевременного распознавания кризиса, симптомов его наступления. Большое значение в распознавании кризиса имеет оценка взаимосвязи проблем. Существование и характер такой взаимосвязи может многое сказать и об опасности кризиса, и о его характере. В управлении политической и социально-экономической системами должен функционировать государственный мониторинг антикризисного развития. Это контроль процессов развития и отслеживание их тенденций по критериям антикризисного управления со стороны специально для этого подготовленных (возможно, даже созданных) органов государственной власти. Подобный мониторинг – своего рода служба прогнозирования кризисных ситуаций. Но для такого предсказания необходимы чёткий набор признаков и критериев кризисного развития, методология их расчёта и использования в анализе.

Прогнозирование кризисов возможно только на основе специального анализа ситуаций и тенденций. Кроме того, для прогнозирования кризисов необходим учёт факторов, несомненно, являющихся показательными с точки зрения возможности наступления кризисной ситуации, но недостаточно принимающихся во внимание в антикризисном управлении.

Существующая в настоящее время система показателей не была ориентирована на распознавание кризисов. Она работала на управление ситуациями последовательного и «неуклонного», как считалось в прошлом в нашей стране, развития. Поэтому крайне необходима разработка новых синтетических показателей, для того, чтобы более точно и своевременно определять вероятность и момент наступления кризисных ситуаций.

Большое значение имеет не только система показателей, отражающая основные признаки кризиса, но и методология их конструирования и практического использования. В современном механизме управления это является наиболее слабым звеном. Речь идёт о методологии распознавания кризисов во всех аспектах этого процесса: цель, показатели, их использование в анализе ситуаций, практическая ценность предвидения кризисов.

При определении кризисных тенденций в политической и социально-экономической сферах необходимо учитывать и использовать четыре подхода:

1. Нормативный подход необходим для того, чтобы определить состояние каждой из этих сфер на момент проведения измерений, в соотношении с принятыми и юридически закреплёнными в данном обществе нормативами.

2. Динамическая модель действующих тенденций в политической и социально-экономической сферах необходима для того, чтобы выявить позитивные и негативные тенденции в её развитии, определить направление в разработке антикризисной стратегии, контролировать её проведение в жизнь и проводить её своевременную корректировку.

3. Сравнительный подход (индексация) позволяет определить причины негативных тенденций в общественной системе, а также учесть влияние макропоказателей на состояние политической и социально-экономической сфер данного сообщества (сравнивать между собой по конкретным показателям можно как разные страны, так и различные части одной страны.

В виду обширности территории России и, как следствие, имеющейся проблемы выравнивания социально-экономических показателей регионов, второй способ представляется особенно важным).

4. Социокультурный подход используется для выявления потенциальных возможностей в совершенствовании политической и социально-экономической сфер и позволяет корректировать воплощение в жизнь антикризисной стратегии с учётом настроений и возможностей населения.

На основе этих подходов вырабатываются системы критериев оценки кризисных ситуаций.

Социально-экономический кризис в стране или отдельных её частях (регионах) выражается в резком ухудшении основных параметров уровня жизни всего населения территории или его большинства и, в случае неспособности государства выйти из него, приводит, как уже говорилось выше, к кризису политической системы.

Можно выделить три основных признака подобных кризисов:

1. падение доходов трудоспособного населения, вследствие чего происходит его маргинализация, обостряется криминальная обстановка на территории;

2. сужение сферы социальной защиты, предоставляемой нетрудоспособным и социально не защищённым группам, в результате чего представители этих групп оказываются на грани вымирания;

3. распад экономических и общественных связей, ведущий к нарушению системы жизнеобеспечения и транспорта, ухудшению здоровья населения, снижению культурных и образовательных стандартов.

Важнейшим шагом в антикризисном управлении является само по себе признание наличия кризиса или предкризисной ситуации в социально-экономической сфере. Этот шаг должен опираться на чётко выработанную систему критериев, определяющих возможности развития таких элементов как социальная структура, социальная инфраструктура, условия жизнедеятельности населения. Каждый из этих элементов должен оцениваться с точки зрения наличия или отсутствия в нём кризисных тенденций.

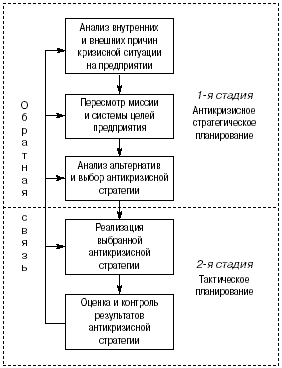

В практике антикризисного управления используются различные методические подходы, позволяющие решить проблемы оздоровления организаций. Рассмотрим наиболее эффективные. Программа антикризисного финансового оздоровления включает в себя ряд комплексных блоков мероприятий, реализация которых позволит существенно повысить эффективность деятельности организации. Общая блок-схема антикризисной программы представлена на рис. 4.1. Практикой антикризисного управления сформированы четыре комплексных блока мероприятий по реформированию организации в целом:

мероприятия по реорганизации производства;

мероприятия по реорганизации финансов;

мероприятия по реорганизации системы управления;

мероприятия по реорганизации системы обеспечения и сбыта.

|

Программа антикризисного оздоровления предприятия организации (мобилизация резервов) |

|||

|

Реорганизация производства |

Реорганизация финансов |

Реорганизация системы управления |

Реорганизация системы обеспечения и сбыта |

|

1) основные фонды |

1) доходы |

1) реорганизация |

1) материально-техническое обеспечение |

|

2) расходы |

|||

|

2) технология производства |

3) долги организации |

2) производственная структура |

2) сбыт продукции |

|

3) выпуск продукции |

4) долги других организаций |

3) структура аппарата управления |

3) маркетинг |

|

4) запасы |

5) структура капитала |

4) кадры |

4) договорные и юридические отношения |

|

5) прямые затраты |

6) ценообразование |

5) информационное обеспечение |

|

|

6) кооперация в выпуске продукции |

7) денежные расчеты |

5) информационное обеспечение |

|

|

8) распределение прибыли |

|||

|

7) техническое развитие пр – ва |

Рисунок 1.1. – Блок-схема антикризисного управления организации

Все четыре комплексных блока мероприятий направлены на структурную перестройку систем производственной, финансовой, снабженческо-сбытовой и управленческой деятельности организации с учетом критико-аналитической оценки экономического состояния организации. Каждый из комплексных блоков мероприятий состоит из подблоков, в которых имеют место проблемы наступления кризисных явлений.

Блок «Реорганизация производства» включает в себя следующие подблоки: основные фонды; технология производства; выпуск продукции; запасы; прямые затраты; кооперация в выпуске продукции; техническое развитие производства.14

В блоке «Реорганизация финансов» рассматриваются: доходы; расходы; долги организации; долги других организаций; капитал; ценообразование; денежные расчеты (денежное обращение); распределение прибыли.

В блоке «Реорганизация системы управления» рассматриваются: реорганизация организации; производственная структура; структура аппарата управления; кадры (персонал); информационное обеспечение.

Блок «Реорганизация системы обеспечения и сбыта» включает в себя: материально-техническое обеспечение (снабжение); сбыт продукции; маркетинг; договорные и юридические отношения.

Каждый из вышеприведенных подблоков состоит из более мелких элементов, необходимых для функционирования производственно-хозяйственной деятельности организации. Анализ схем позволяет выделить из них элементы, которые провоцируют кризисное состояние организации и перейти к их более детальному анализу для разработки конкретных мер финансового оздоровления организации. В дальнейшем необходимо разработать систему мер для стабилизации деятельности организации.

В качестве первоочередных мер может выступать программа оздоровления предприятия, его санации. В этом случае происходит сокращение до минимума расходной части: продажа, списание не приносящих доходов активов, сокращение административного аппарата до уровня, обеспечивающего эффективность работы.

Неотложные меры по сокращению затрат: сокращение рабочих мест соответственно сокращению объемов продаж; сокращение накладных расходов соответственно сокращению объемов продаж; сокращение дополнительных расходов; снижение закупок материалов до минимального уровня для выполнения текущих заказов; прекращение производства на склад – использование всех возможностей получения скидок на материалы, электроэнергию и т.д.

Разовые меры: структурное сокращение затрат: сокращение и перераспределение должностей; продажа и перераспределение активов. Постоянные меры: повышение эффективности работы – повышение производительности труда, качества продукции; совершенствование обслуживания клиентов; развитие отношений с поставщиками для повышения.

Необходимо пересмотреть затраты на покупку сырья и материалов, внести конструктивные, технологические изменения в выпускаемую продукцию для того, чтобы иметь возможность перейти на новые (до повышения качества) или более дешевые материалы. В разрезе статьи затрат на заработную плату, внедрение прогрессивных форм оплаты труда, обеспечивающих рост производительности труда, позволит сократить затраты на оплату единицы продукции.

Применима и схема продления срока краткосрочных финансовых кредитов, увеличения периода предоставляемого поставщиками кредита, сокращения расходов на командировки, рекламу, а также реструктуризация кредиторской задолженности. Для осуществления реструктуризации необходимо составить списки кредиторов, исходя из суммы их обязательств в общей доле задолженности. Определить последовательность погашения обязательств с точки зрения последствий задержки платежа (приоритет отдается банкам, налоговым органам, поставщикам сырья, заказчики с предоплатой за неполученную продукцию). После этого следуют определить объемы задолженности по каждому кредитору и списку. 15

Как направление реструктуризации кредиторской задолженности, следует рассматривать отсрочку и рассрочку платежей, которая проводится с согласия кредиторов и заключается в изменении срока уплаты просроченной задолженности. Выплата платежей проходит в несколько этапов, в течение согласованного сторонами периода. Необходимо также рассмотреть возможность погашения задолженности путем передачи кредитору готовой продукции и оказания ему услуг.

Относительно кредиторской задолженности применима схема замены краткосрочных обязательств на долгосрочные. По соглашению сторон переносятся сроки платежей на период более 12 месяцев. Такое решение будет способствовать повышению ликвидности предприятия.

В качестве действенной меры по восстановлению платежеспособности, можно использовать собственную дебиторскую задолженность. Предприятию необходимо взыскать со своих дебиторов их долги. Если предприятию это не удается, то можно выставить права требования организации должника на торги либо передать это права по договору уступки третьему лицу в порядке ответной уступки.

Однако, критерием проводимых мероприятий по финансовому оздоровлению является размер затрат на них, он должен быть минимальным, а эффект от их осуществления максимальным.

2. Анализ деятельности ОАО «Алтай»

2.1 Краткая характеристика объекта исследования

Коллектив ОАО «Алтай», имея 50-летнюю историю и обладая высоким научно-техническим потенциалом, готов к сотрудничеству со всеми заинтересованными организациями. Свою главную задачу ОАО «Алтай» видит в создании и развитии новых технологий на уровне мировых стандартов.

В основу деятельности ОАО «Алтай» заложен принцип полной завершенности работ. Создание любой продукции соповождается проведением всего комплекса НИР и ОКР с последующим переходом на опытное производство. Все работы завершаются созданием серийного производства и освоением на нем выпуска готовой продукции. Такой принцип деятельности позволил разработать, освоить и внедрить на серийных заводах страны более 450 видов новой продукции и 150 новых технологий.

Процессы конверсии предприятия привели к созданию на базе научных и производственных подразделений более 60 предприятий малого и среднего бизнеса, объединенные в холдинговую компанию Научно-производственный концерн «Алтай».

Сочетание научно-технического потенциала и мощной производственной базы позволили ОАО «Алтай» эффективно развивать и совершенствовать несколько десятков крупных направлений деятельности в различных отраслях науки и техники.

ОАО «Алтай» и группа его предприятий является основным учредителем ОАО «Народный земельно-промышленный банк». Это создает благоприятные условия для проведения взаимныхфинаинсовых расчетов с партненрами, в том числе и зарубежными.

Предприятие имеет более 30 лицензий по основным направлениям своей деятельности.

Сегодня ОАО «Алтай» является научным центром г. Бийска – наукограда РФ. Этот статус присвоен г. Бийску постановлением правительства РФ №688 от 21 ноября 2005 года.

Наши основные принципы: обязательность, оперативность, результативность. Основные направления деятельности ОАО «Алтай» и группы его предприятий.

Синтез и создание новых высокоэнергетических материалов и технологий их проиводств

Высокопредохранительные взрывчатые вещества углениты (высокопредохранительные ВВ V, VI классов) и др.;

Газогенерирующие установки, в том числе для нужд нефте- и газодобывающей промышленности

Ультрадисперсные алмазы и технологии их применения смазки и присадки, полировальные составы, технологии нанесения кластерных износостойких покрытий.

Средства пожаротушения: порошковые огнетушители, установки импульсного пламяподавления, системы объемного пожаротушения, источники холодного газа, станции перезарядки огнетушителей, огнетушащий порошок.

Строительные и изоляционные материалы: кирпичи на основе кремнезема (93–97% песка); базальтовая вата; антикоррозийные мастики и лаки, клеи, компаунды для ремонта бетонных сооружений.

Приборостроение, средства измерения и автоматизации: датчики (ультразвуковые, тензометрические), преобразователи, измерительные комплексы, комплексы дефектоскопии, автоматизированные рабочие места.

Медицинские препараты: биостимуляторы, пищевые добавки, экстракты, бальзамы, трансдермальные терапевтические системы, субстанции лекарственных средств, таблетированные средства из природного, экологически чистого сырья.

Композиционные материалы: трубы; жгуты для прокладки телефонного кабеля и прочистки каналов связи; телескопические мачты, лестницы, носилки; стеклопластиковые трубы; стеклопластиковые муфты соединительные для силовых кабелей.

Парфюмерно-косметические изделия: крема, шампуни, духи, одеколоны, лосьоны.

Проектирование и тиражирование мини-заводов со сдачей «под ключ»

производство медицинских препаратов, пищевых продуктов из растительного и животного сырья; переработка сельскохозяйственной продукции; комплексы оборудования для дозирования и смешения сыпучих и жидко-вязких веществ; комплексы оборудования для непрерывной намотки стеклопластиковых изделий; производство промышленных взрывчатых веществ; производство кирпича на основе кремнеземов; производство теплоизоляционных материалов; производство битумных мастик; производство жидких нитроэфиров и др.

2.2 Анализ показателей финансово-хозяйственной деятельности

В таблице 2.1. представлены основные технико-экономические показатели, характеризующие деятельность ОАО «Алтай» в 2006–2007 годах.

Таблица 2.1. Основные технико-экономические показатели ОАО «Алтай» в 2006–2007 гг., тыс. руб.

|

Показатели |

Периоды |

Отклонение |

||

|

2006 |

2007 |

абсолют |

относит, % |

|

|

1. Объем реализованной продукции (выручка от продаж), тыс. руб. |

85 955,00 |

62 325,00 |

-23 630,00 |

-27,49 |

|

2. Среднесписочная численность работающих, чел. |

98 |

55 |

-43 |

-43,9 |

|

в том числе рабочих, чел. |

70 |

35 |

-35 |

-50,0 |

|

3. Среднегодовая выработка на одного работающего, тыс. руб., в т.ч. |

877,09 |

1 133,18 |

256,09 |

29,20 |

|

работника, тыс. руб. |

1 227,93 |

1 780,71 |

552,79 |

45,02 |

|

4 Фонд заработной платы промышленно-производственного персонала, т.р. |

8 566,00 |

2 874,00 |

-5 692,00 |

-66,45 |

|

5. Среднегодовая заработная плата промышленно-производственного персонала, т.р. |

713,80 |

239,60 |

-474,20 |

-66,43 |

|

6. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

35 902,50 |

34 551,50 |

-1 351,00 |

-3,76 |

|

7. Среднегодовая стоимость оборотных средств, тыс. руб. |

22 078,00 |

21 125,00 |

-953,00 |

-4,32 |

|

8 Полная себестоимость реализованной продукции, тыс. руб. |

68 872,00 |

52 043,00 |

-16 829,00 |

-24,44 |

|

9. Валовая прибыль, тыс. руб. |

17 083,00 |

10 282,00 |

-6 801,00 |

-39,81 |

|

10. Затраты на один рубль реализации продукции, р. |

0,80 |

0,84 |

0,03 |

4,21 |

|

11. Прибыль от продаж, тыс. руб. |

1 131,00 |

-4 895,00 |

-6 026,00 |

-532,80 |

|

12. Прибыль до налогообложения, тыс. руб. |

-1 009,00 |

-8 133,00 |

-7 124,00 |

706,05 |

|

14 Рентабельность основного вида деятельности, % |

1,32 |

-7,85 |

-9,17 |

-696,90 |

|

15 Рентабельность капитала, % |

1,64 |

-9,41 |

-11,05 |

-672,76 |

Как видно из таблицы 2.1, размер объема реализации продукции в течение рассматриваемого периода сократился на 27,49% (23 630,0 т.р.), что обусловлено сокращением среднесписочной численности персонала с 98 чел. на начало года до 55 чел. на конец года (на 44%). Среднегодовая выработка на одного рабочего в 2006 году составила 877,09 т.р., а в 2007 году – 1 133,18 т.р. Среднегодовая заработная плата на одного работающего сократилась на 66,43% и составила 239,6 т.р., что связано с сокращением фонда заработной платы.

Полная себестоимость продукции в 2007 году сократилась на 24,44% и составила 52 043,00 тыс. руб. Прибыль от продаж также снизилась на 6 026 тыс. руб. или 532,8% за счет сокращения объема реализации продукции. Затраты на 1 руб. реализации возросли с 0,80 р. в 2006 году до 0,84 р. в 2007 году.

Среднегодовая стоимость оборотных средств уменьшилась на 953 тыс. руб. или на 4,32%. Это произошло за счет уменьшения готовой продукции для перепродажи с 12 427 тыс. руб. до 4489 тыс. руб., расходов будущих периодов с 338 до 126 тыс. руб., НДС по приобретенным ценностям с 995 до 531 тыс. руб., дебиторской задолженности с 5427 тыс. руб. в 2006 году до 1575 тыс. руб. в 2007 году. Среднегодовая стоимость основных фондов уменьшилась на 1351 тыс. руб., что составило 3,76%.

Рентабельность реализации продукции снизилась на 696,9% за счет снижения прибыли от продаж. Рентабельность капитала также имеет отрицательную динамику за счет снижения прибыли до налогообложения с -1009 тыс. руб. до -8133 тыс. руб.

В целях обеспечения единого методического подхода при проведении сотрудниками ФСФО России анализа финансового состояния организаций приказом руководителя ФСФО РФ от 23 января 2001 г. №16 были утверждены Методические указания по проведению анализа финансового состояния организаций 16. Методические указания установили порядок проведения сотрудниками ФСФО России анализа финансового состояния организаций при выполнении экспертизы и составлении заключений по соответствующим вопросам, проведении мониторинга финансового состояния организаций, осуществлении иных функций ФСФО России. Проведем расчет и анализ показателей финансового состояния ОАО «Алтай» по данной методике на основе показателей отчетности (приложения 1 и 2).

Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

К>1> = Валовая выручка организации по оплате,

Т

где Т – количество месяцев в рассматриваемом отчетном периоде.

В 2006 г.: К>1>=

т.р.

т.р.

В 2007 г.: К>1>

=

т.р.

т.р.

Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

К>2>=

В 2006 г.: К>2>=

В 2007 г.: К>2>

=

Среднесписочная численность работников (К3).

В 2006 г.: К>3>=55 чел.

В 2007 г.: К>3>=98 чел.

Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку:

К>4> = (стр. 690 + стр. 590) (форма №1) / К1

В 2006 г.: К>4>=

В 2007 г.: К>4>

=

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

К>5> = (стр. 590 + стр. 610) (форма №1) / К1

В 2006 г.: К>5>=

В 2007 г.: К>5>

=

Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам «поставщики и подрядчики», «векселя к уплате», «задолженность перед дочерними и зависимыми обществами», «авансы полученные» и «прочие кредиторы» на среднемесячную выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

К>6 >= (стр. 621 + стр. 625) (форма №1) / К1

В 2006 г.: К>6>=

В 2007 г.: К>6

>=

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам «задолженность перед государственными внебюджетными фондами» и «задолженность перед бюджетом» на среднемесячную выручку:

К>7> = (стр. 623 + стр. 624) (форма №1) / К1

В 2006 г.: К>7>=

В 2007 г.: К>7

>=

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам «задолженность перед персоналом организации», «задолженность участникам (учредителям) по выплате доходов», «доходы будущих периодов», «резервы предстоящих расходов», «прочие краткосрочные обязательства» на среднемесячную выручку:

К>8> = (стр. 622 + стр. 630 + стр. 640 +стр. 650 + стр. 660) (форма №1) / К1

В 2006 г.: К>8>=

В 2007 г.: К>8>

=

Степень платежеспособности по текущим обязательствам (К9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

К>9> = стр. 690 (форма №1) / К1

В 2006 г.: К>9>=

В 2007 г.: К>9

>=

Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации:

В 2006 г.: К>10>=

В 2007 г.: К>10>=

Собственный капитал в обороте (К11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами:

К>11> = (стр. 490 – стр. 190) (форма №1)

В 2006 г.: К>11>= -15349–35529 = – 50878

В 2007 г.: К>11>= -24560 – 33574 = – 58134

Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств:

К>12> = (стр. 490 – стр. 190) / стр. 290 (форма №1)

В 2006 г.: К>12>=

В 2007 г.: К>12>=

Коэффициент автономии (финансовой независимости) (К13) вычисляется как частное от деления собственного капитала на сумму активов организации:

К>13> = стр. 490 / (стр. 300) (форма №1)

В 2006 г.: К>13>=

В 2007 г.: К>13>=

Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость:

К>14> = стр. 290 (форма №1) / К1

В 2005 г.: К>14>=

В 2006 г.: К>14>

=

Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

К>15> = (стр. 210 + стр. 220) – стр. 215 (форма №1) / К1

В 2006 г.: К>15>=

В 2007 г.: К>15>

=

Коэффициент оборотных средств в расчетах (К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке:

К>16> = (стр. 290 – стр. 210 – стр. 220 + стр. 215) (форма №1) / К1

В 2006 г.: К>16>=

В 2007 г.: К>16>

=

Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств:

К>17> = стр. 190 (форма №2) / стр. 290 (форма №1)

В 2006 г.: К>17>=

В 2007 г.: К>17>

=

Рентабельность продаж (К18) вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:

К>18 >= стр. 050 (форма №2) / стр. 010 (форма №2)

В 2006 г.: К>18>=

В 2007 г.: К>18>

=

Среднемесячная выработка на одного работника (К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников:

К>19> = К1 / стр. 850 (форма №5)

В 2006 г.: К>19>=

В 2007 г.: К>19

>=

Эффективность внеоборотного капитала (фондоотдача) (К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала:

К>20> = К1 / стр. 190 (форма №1)

В 2006 г.: К>20>=

В 2007 г.: К>20

>=

Коэффициент инвестиционной активности (К>21>) вычисляется как частное от деления суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов:

В 2006 г.: К>21>=

В 2007 г.: К>21>

=

Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (К26) вычисляются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же отчетный период:

К>i> = налоги (взносы) уплач. / налоги (взносы) начисл.,

где i = 22, 23, 24, 25, 26

Результаты расчета финансовых показателей ОАО «Алтай», используемых для диагностики банкротства в соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и банкротству РФ в 2006 году представлены в таблице 2.2.

Таблица 2.2. Показатели финансового состояния ОАО «Алтай» в 2007 г.

|

Показатель |

Значение на начало 2007 г. |

Значение на конец 2007 г. |

|

1. Общие показатели |

||

|

Среднемесячная выручка (К1) |

7 162,92 |

5 193,75 |

|

Доля денежных средств в выручке (К2) |

1 |

1 |

|

Среднесписочная численность персонала (К3) |

55 |

98 |

|

2. Показатели платежеспособности и финансовой устойчивости |

||

|

Степень платежеспособности общая (К4) |

11,3 |

13,54 |

|

Коэффициент задолженности по кредитам (К5) |

9,93 |

12,69 |

|

Коэффициент задолженности другим организациям (К6) |

1,24 |

0,79 |

|

Коэффициент задолженности фискальной системе (К7) |

0,08 |

0,05 |

|

Коэффициент внутреннего долга (К8) |

0,05 |

0,01 |

|

Степень платежеспособности по текущим обязательствам (К9) |

11,3 |

13,54 |

|

Коэффициент покрытия текущих обязательств оборотными активами (К10) |

0,37 |

0,17 |

|

Собственный капитал в обороте (К11) |

-50 878,00 |

-58 134,00 |

|

Доля собственного капитала в оборотных активах (К12) |

-1,69 |

-4,77 |

|

Коэффициент финансовой автономии (13) |

-0,23 |

-0,54 |

|

3. Показатели деловой активности |

||

|

Продолжительность оборота оборотных активов (К14) |

4,2 |

2,35 |

|

Продолжительность оборота средств в производстве (К15) |

3,42 |

2,02 |

|

Продолжительность оборота средств в расчетах (К16) |

0,78 |

0,33 |

|

4. Показатели рентабельности |

||

|

Рентабельность оборотного капитала(К17) |

-0,03 |

-0,67 |

|

Рентабельность продаж (К18) |

0,01 |

-0,08 |

|

5. Показатели интенсификации процесса производства |

||

|

Среднемесячная выработка на одного работника (К19) |

130,23 |

53 |

|

Фондоотдача (К20) |

0,2 |

0,16 |

|

6. Показатели инвестиционной активности организации |

||

|

Коэффициент инвестиционной активности (К21) |

0,02 |

0,02 |

|

7. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами |

||

|

Коэффициент исполнения текущих обязательств перед федеральным бюджетом (К22) |

- |

- |

|

Коэффициент исполнения текущих обязательств перед бюджетом субъекта РФ (К23) |

- |

- |

|

Коэффициент исполнения текущих обязательств перед местным бюджетом (К24) |

- |

- |

|

Коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами (К25) |

- |

- |

|

Коэффициент исполнения текущих обязательств перед Пенсионным фондом РФ (К26) |

- |

- |

Анализ данных табл. 2.2 показывает, что в целом состояние предприятия можно охарактеризовать как предкризисное. У предприятия имеется недостаток собственных оборотных средств (-56 320,0), доля собственного капитала в оборотных активах составляет -3,55, что указывает на большую финансовую зависимость предприятия от заемных средств (значение коэффициента финансовой независимость составляет – 0,45).

Низкий уровень рентабельности оборотного капитала указывает на его неэффективное использование, поскольку на один рубль, вложенный в оборотные актины, предприятие получает 38к. убытка. Тоже можно отнести и к рентабельности продаж предприятия (-0,06).

Нормативные значения финансовых коэффициентов, используемых для диагностики банкротства арбитражными управляющими согласно «Правил проведения арбитражными управляющими финансового анализа»17 (утверждены Постановлением Правительства РФ от 26 июня 2003 г. №367) приведены в Таблице 2.3.

Таблица 2.3. Граничные и нормальные значения финансовых коэффициентов

|

Наименование показателя |

Значение показателей |

||

|

Нормальное |

Проблемное |

Кризисное |

|

|

1. Коэффициент абсолютной ликвидности |

Больше 0,04 |

От 0,04 до 0,02 |

Меньше 0,02 |

|

2. Коэффициент текущей ликвидности |

Больше 2 |

От 2 до 1 |

Меньше 1 |

|

3. Показатель обеспеченности обязательств должника его активами |

Больше 1,5 |

От 1,5 до 1 |

Меньше 1 |

|

4. Степень платежеспособности по текущим обязательствам |

Меньше 3 мес. |

От 3 мес. до 12 мес. |

Больше 12 мес. |

|

5. Коэффициент автономии (финансовой независимости) |

Больше 0,5 |

От 0,5 до 0,3 |

Меньше 0,3 |

|

6. Коэффициент обеспеченности собственными оборотными средствами |

Больше 0,3 |

От 0,3 до 0 |

Меньше 0 |

|

7. Доля просроченной кредиторской задолженности в пассивах |

0 |

От 0 до 0,2 |

Свыше 0,2 |

|

8. Отношение дебиторской задолженности к совокупным активам |

0 |

От 0 до 0,1 |

Свыше 0,1 |

|

9. Рентабельность активов |

Больше 0,1 |

От 0,1 до -0,1 |

Меньше -0,1 |

|

10. Норма чистой прибыли |

Больше 0,08 |

От 0,08 до -0,08 |

Меньше -0,08 |

Расчет финансовых коэффициентов:

1. Коэффициент абсолютной ликвидности

на начало года

на конец года

2. Коэффициент текущей ликвидности

на начало года

на конец года

3. Показатель обеспеченности обязательств должника его активами

на начало года

на конец года

4. Степень платежеспособности по текущим обязательствам

на начало года

на конец года

5. Коэффициент автономии (финансовой независимости)

на начало года

на конец года

6. Коэффициент обеспеченности собственными оборотными средствами

на начало года

на конец года

7 .

Доля просроченной кредиторской

задолженности в пассивах

.

Доля просроченной кредиторской

задолженности в пассивах

н а

начало года

а

начало года

на конец года

8. Отношение дебиторской задолженности к совокупным активам

на начало года

на конец года

9. Рентабельность активов

на начало года

на конец года

10. Норма чистой прибыли

на начало года

на конец года

На основании проведенных расчетов, составим таблицу значений финансовых коэффициентов предприятия на начало и конец 2007 года.

Таблица 2.4. Финансовые коэффициенты на начало и конец 2007 года и оценка финансового состояния предприятия ОАО «Алтай»

|

Наименование показателей |

Значение показателя на начало года |

Финансовое состояние предприятия на начало года |

Значение показателя на конец года |

Финансовое состояние предприятия на конец года |

|

1. Коэффициент абсолютной ликвидности |

0,002 |

кризисное |

0,002 |

кризисное |

|

2. Коэффициент текущей ликвидности |

0,069 |

кризисное |

0,024 |

кризисное |

|

3. Показатель обеспеченности обязательств должника его активами |

0,51 |

кризисное |

0,5 |

кризисное |

|

4. Степень платежеспособности по текущим обязательствам |

11,29 |

проблемное |

13,54 |

кризисное |

|

5. Коэффициент автономии (финансовой независимости) |

-0,234 |

кризисное |

-0,54 |

кризисное |

|

6. Коэффициент обеспеченности собственными оборотными средствами |

-0,234 |

кризисное |

-0,54 |

кризисное |

|

7. Доля просроченной кредиторской задолженности в пассивах |

0,84 |

нормальное |

0,07 |

проблемное |

|

8. Отношение дебиторской задолженности к совокупным активам |

0,08 |

проблемное |

0,03 |

проблемное |

|

9. Рентабельность активов |

0,54 |

нормальное |

0,73 |

нормальное |

|

10. Норма чистой прибыли |

-0,012 |

проблемное |

-0,13 |

проблемное |

Расчет финансовых коэффициентов, применяемых в данной методике, позволяет сделать вывод о том, что финансовое состояние предприятия в целом на конец отчетного периода является проблемным. Расчетные значения большинства показателей находится значительно ниже норматива.

2.3 Определение вероятности банкротства

Опыт прогнозирования банкротства организации за рубежом базируется в ряде случаев на факторных моделях. Среди множества методов можно выделить пятифакторную модель Э. Альтмана (коэффициент вероятности банкротства). Формула Альтмана имеет следующий вид:

Z>5> = 1,2К>об> + 1,4К>н.п.> + 3,3К>р> + 0,6К>п> + К>от>,

где К>об >– доля покрытия активов собственным оборотным капиталом;

К>н.п.> – рентабельность активов, исчисляемая по нераспределенной прибыли;

К>р> – рентабельность активов;

К>п> – коэффициент покрытия по рыночной стоимости акционерного капитала;

К>от> – отдача всех активов.