Развитие и поддержка эффективной инновационной деятельности на предприятии

2

Тема: Развитие и поддержка эффективной инновационной деятельнсти

Содержание

Введение 3

1.Эффективность инновационной деятельности 4

2. Анализ эффективности инновационной деятельности ОАО «Монди Бизнес Пейпа» 10

Заключение 17

Список литературы 18

Введение

Новое знание расширяет наши представления об окружающем мире, и в этом состоит его важнейшее предназначение. Но наряду с этим наука открывает новые возможности для удовлетворения реальных практических потребностей общества.

Главной причиной, заставляющей промышленные предприятия вкладывать в освоение достижений НТП миллионы долларов, даже если шансы занять монопольное положение на рынке практически отсутствуют, очевидно, является острая конкуренция, с которой приходится сталкиваться практически любому предприятию, поставляющему технологию, выпускающему продукцию или оказывающему какие-либо услуги. Приоритет в области решения вышеозначенных проблем принадлежит инновационному менеджменту.

Инновационный менеджмент - управленческая деятельность, ориентированная на получение в производстве нового положительного качества различного свойства (продуктового, технологического, информационного, организационного, собственно управленческого и др.) в результате разработки и реализации неординарных управленческих решений.

Основная задача инновационного менеджмента – управление инновационными процессами на любом уровне посредством их качественного и количественного изменения в результате применения адекватных методов организации и управления, обеспечивающих единство науки, техники, производства и потребления, т.е. удовлетворение общественных потребностей в инновационном продукте.

Цель данной работы – выявление основных факторов анализа эффективности инновационной деятельности на предприятии.

1. Эффективность инновационной деятельности

Жизненный путь новшества может развиваться по одному из трех путей: накопление в организации, превращение в организации в инновацию, продажа как товара.

Эффективность деятельности организации выражается через экономические и финансовые показатели. В условиях рыночной экономики не может быть унифицированной системы показателей. Каждый инвестор самостоятельно определяет эту систему исходя из особенностей инновационного проекта, профессионализма специалистов и менеджеров и других факторов.

К системе показателей предъявляются следующие требования:

- показатели должны охватывать процессы на всех стадиях жизненного цикла товара.

- показатели должны формироваться на перспективу, минимум на 3-5 лет, на основе ретроспективного анализа деятельности организации.

- показатели должны опираться на данные по конкурентоспособности конкретных товаров на конкретных рынках за конкретный период.

- важнейшие показатели должны быть выражены абсолютными, относительными и удельными величинами.

- показатели должны быть состыкованы со всеми разделами плана организации.

- показатели должны отражать все аспекты финансовой деятельности организации.

- проектирование окончательных показателей должно осуществляться на основе многовариантных расчетов, с определением степени риска и устойчивости финансовой деятельности, с использованием достаточного и качественного объема информации, характеризующей технические, организационные, экологические, экономические и социальные аспекты деятельности организации.

Одним из основных показателей эффективности и стабильности функционирования организации является ее устойчивость.

Внедрение новшеств может дать четыре вида эффекта: экономический, научно-технический, социальный и экологический.

За счет получения экономического эффекта в форме прибыли инновационная организация осуществляет комплексное развитие и повышение благосостояния сотрудников.

Остальные виды эффекта несут в себе потенциальный экономический эффект. Т.е., экономический эффект разработки, внедрения у себя (превращения в инновацию) или продажи новшеств может быть потенциальным или фактическим (реальным, коммерческим), а научно-технический, социальный и экологический эффекты могут иметь форму только потенциального экономического эффекта. По сути, если принимать в расчет только конечные результаты внедрения или продажи новшеств, то любой вид инновационной деятельности можно оценить в стоимостном выражении. Критериями конечной оценки здесь являются: время получения фактического экономического эффекта и степень неопределенности его получения (или уровень риска вложения инвестиций в инновации).

В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций по промышленному развитию) в зарубежной практике применяются следующие показатели оценки эффективности инновационной деятельности: чистый дисконтированный доход, внутренняя норма прибыли или коэффициент дисконтирования, простая норма прибыли, простая норма прибыли на акционерный капитал, коэффициент финансовой автономности проекта, коэффициент текущей ликвидности, срок окупаемости инвестиций в инновационный проект. В качестве интегрального показателя, характеризующего эффективность инновационной деятельности организации, может быть использован коэффициент результативности работы:

r = R c .

N N

Q i - (H3 – H2)

i=1 i=1

где Rc – суммарные затраты по законченным работам, принятым (рекомендованным) для освоения в серийном производстве

Q – фактические затраты на НИОКР за i-год

N – число лет анализируемого периода

H2 – незавершенное производство на начало анализируемого периода в стоимостном выражении

H3 – этоже на конец анализируемого периода.

Таблица 1.: Система показателей эффективности инновационной деятельности.

|

Прибыль организации от инновационной деятельности (при соблюдении законодательства) |

||||||

|

Экономический эффект от осуществления инноваций в организации |

Экономический эффект от продажи новшеств собственной разработки и покупных |

|||||

|

|

||||||

|

Экономический эффект |

Научно-технический эффект |

Социальный эффект |

Экологический эффект |

|||

|

прибыль от лицензионной деятельности прибыль от внедрения изобретений, патентов, ноу-хау прирост объема продаж улучшение использования производственных мощностей сокращение срока окупаемости инвестиций сокращение сроков капитального строительства улучшение использования ресурсов: рост производительности труда, повышение фондоотдачи, ускорение оборачиваемости оборотных средств и др. |

количество зарегистрированных авторских свидетельств увеличение удельного веса новых информационных технологий увеличение удельного веса новых прогрессивных технологических процессов повышение коэффициента автоматизации производства повышение организационного уровня производства и труда рост количества публикаций (индекса цитирования) повышение конкурентоспособности организации и ее товаров на рынках промышленно развитых стран |

прирост дохода работников организации повышение степени удовлетворения физиологических потребностей работников повышение степени безопасности условий труда работников повышение степени удовлетворения социальных и духовных потребностей увеличение рабочих мест повышение квалификации работников улучшение условий труда и отдыха увеличение продолжительности жизни работников и членов их семей |

снижение выбросов в атмосферу, почву, воду вредных компонентов снижение отходов производства повышение эргономичности производства улучшение экологичности выпускаемых товаров улучшение эргономичности (уровень шума, вибрации и т.д.) выпускаемых организацией товаров снижение штрафов за нарушение экологического законодательства и других нормативных документов |

Организация анализа эффективности инновационной деятельности:

Цель анализа (аудита) эффективности инновационной деятельности организации – изучение ее механизма и определение отдачи вложенных инвестиций. Из этой цели вытекают следующие задачи:

- анализ обоснованности идеи и структуры проблемы;

- анализ рациональности структуры организации;

- анализ профессионализма руководителя организации, руководителей инновационных проектов, их команд;

- анализ правовой обоснованности проектов и государственной поддержки инновационной деятельности;

- анализ финансового и материально-технического обеспечения организации;

- анализ качества нормативно-методического обеспечения организации;

- анализ качества информационного обеспечения организации;

- анализ совокупности примененных при проектировании научных подходов и современных методов менеджмента;

- анализ использования конкурентных преимуществ организации;

- анализ структуры портфеля новшеств и инноваций;

- анализ качества экспертизы инновационных проектов;

- анализ качества расчетов показателей эффективности инновационной деятельности организации;

- анализ системы мотивации и ответственности в ходе осуществления инновационной деятельности.

Основные этапы анализа эффективности инновационной деятельности:

- выявление проблемы, формулирование целей и задач анализа;

- формирование временной творческой группе для проведения анализа;

- разработка проекта программы анализа;

- подготовка и издание приказа по организации о целях, группе, ее правах и обязанностях, программе анализа;

- выбор методов выполнения работ;

- сбор и обработка необходимой информации, документов и т.д.;

- проведение анализа по перечисленным выше задачам и системе показателей;

- подготовка, согласование и утверждение отчета о проделанной работе;

- принятие мер по результатам анализа.

Понимание роли и значения инновационной деятельности, усиление важности технологических факторов в выборе стратегии развития организации находят свое отражение в соответствующем качественном преобразовании организационных структур управления. При этом особое значение приобретает оценка взаимозависимости изменения данных структур и конкретного типа инновационной стратегии, избираемого организацией. Результаты оценки необходимы для решения задач эффективного управления инновационной деятельностью на всех этапах жизненного цикла нововведений в рамках принятой стратегии.

Анализ динамических процессов, происходящих во внутренней и внешней средах организации при условии достаточно стабильной ситуации в экономике в целом, позволяет выявить взаимосвязь между организационными и продуктово-технологическими изменениями с учетом целей, интенсивности и масштабов последних.

2. Анализ эффективности инновационной деятельности ОАО «Монди Бизнес Пейпа»

Целью Системы Инноваций Монди (MIS) является продвижение и использование инновационного потенциала работников сверх их регулярных обязанностей, и вознаграждение работников, которые - в индивидуальном порядке или в команде - вносят свой вклад в виде новых идей в постоянно востребованный процесс адаптации к быстро изменяющимся условиям рынка, и стремятся к улучшению качества продукции, рабочих показателей, уровня техники безопасности и защиты окружающей среды. Инновационная Зона является инструментом, который должен использоваться для регистрации и обработки идей.

Идеи, поступающие от всех сотрудников «Монди», собираются в Инновационной Зоне, через которую они подвергаются развитию, классификации, оценке и перекрестному использованию.

Все идеи, которые могут быть внедрены в пределах одного структурного подразделения, подлежат оценке в пределах соответствующего цеха или управления. До определенного предела (например, если вы хотите увидеть больше бесплатных рефератов, то нажмите на этот текст), который устанавливается генеральным директором предприятия. Решения должны приниматься Внутренним Техническим Советом, который состоит из: руководитель цеха/отдела, руководитель производства/управления, главные специалисты предприятия, дополнительные участники по необходимости на местном уровне (например, центральный менеджер по инновациям, представители профсоюзных организаций, PTL-менеджер) – факультативно менеджер по инновациям в структурном подразделении (подготовка совещаний, представление идей для принятия решений и ведение протокола).

Если Внутренний Технический Совет не может принять решение по идее, должен передать идею на рассмотрение центральному менеджеру по инновациям; решение по таким идеям принимает Центральный Технический Совет.

Ответственный менеджер по инновациям руководит процессом оценки, который должен быть завершен по истечении 4 недель с момента подачи идеи. Если происходит превышение этого срока, заявители и центральный менеджер по инновациям должны быть поставлены в известность. Назначение и пределы ответственности экспертов устанавливаются местным решением на предприятии (например, расчет экономического эффекта).

Окончательное решение принимается соответствующим Техническим Советом. Технический Совет принимает решение об использовании рационализаторского предложения и подтверждает экономический эффект в случае утверждения. По рационализаторским предложениям, по которым принято положительное решение внутренним техническим совета цеха, отдела, расчет ТЭО производится экономистом соответствующего цеха, отдела, в котором планируется использование данного предложения. Правильность расчета проверяется отделом планирования и контроллинга.

В этом случае, ТЭО должно включать в себя следующие расчеты:

- сумма годовой экономии;

- сумма дополнительных затрат в год;

- размер авторского вознаграждения.

По рационализаторским предложениям, которые не отвечают критериям, определяющим полномочия цеха в принятии решения по предложению, и относятся к компетенции центрального технического совета, расчет, ТЭО выполняется отделом планирования и контроллинга до проведения тех совета.

В этом случае, ТЭО должно включать в себя следующие расчеты:

сумма годовой экономии;

- сумма дополнительных затрат в год;

- срок окупаемости капвложений;

- размер авторского вознаграждения.

Заявитель должен оказывать содействие в оценке и реализации идеи, если это необходимо. Результаты оценки должны быть документированы. Решение должно быть подтверждено подписью ответственного руководителя, который уполномочен решением генерального директора. Копия должна быть отправлена центральному менеджеру по инновациям для осуществления выплаты вознаграждения. Заявитель должен быть уведомлен о принятом решении. Форму отчета можно загрузить в качестве приложения к идее в Инновационной Зоне для целей обмена знаниями.

Если идея отклонена Внутренним Техническим Советом, заявитель может обжаловать его решение в письменной форме центральному менеджеру по инновациям. Если предложение не признается рационализаторским и не принимается к использованию, то указываются мотивы отклонения. После оценки, необходимо установить наличие потенциала в идее к перекрестному обмену (например, идея обеспечивает большой экономический эффект или существенное усовершенствование и может быть использована на других предприятиях). В этом случае, идея должна быть помечена как идея с потенциалом к перекрестному обмену и переведена на английский язык в Инновационной Зоне. В целях обмена информацией, к описанию идеи должна быть добавлена информация о внедрении и достигнутом положительном эффекте.

Реализация идеи инициируется ответственным менеджером по инновациям. Технический Совет или менеджер по инновациям должен назначить ответственных за внедрение (цех/управление, команда, отдельный работник), которые будут отвечать за реализацию идеи. При необходимости, рационализатор должен оказать содействие в реализации своей идеи.

Информация о внедрении должна быть документирована и подписана ответственным за внедрение.

При утверждении решения об использовании рационализаторского предложения, по предложениям, требующим инвестиционных затрат, руководитель управления техники и техобслуживания назначает руководителя проекта из состава своего управления, ответственного за внедрение данного предложения. Если предложение заключается в создании или изменении технологии, состава материала, то руководитель проекта назначается руководителем технологического отдела из состава своего отдела.

Руководитель проекта готовит проектно-сметную документацию по предложению. На основании проектно-сметной документации, по предложениям, решение по которым принято центральным тех советом, начальник отдела по инновациям составляет запрос на инвестиции, который должен быть отправлен Правлению предприятия или Совету Директоров на утверждение. Если предложение получает финансирование, руководитель проекта отвечает за его внедрение. Если же предложение не получает финансирование, то решение по нему остается за Правлением предприятия, которое может отказать в использовании данного предложения или отложить его использование на неопределенный срок.

Менеджер по инновациям может поменять статус идеи на «внедрено» по факту завершения процесса оценки и внедрения.

Выплата авторского вознаграждения инициируется центральным менеджером по инновациям. Самым ранним, возможным сроком выплаты является период после внедрения предложения. За идеи, вознаграждение по которым превышает установленный на предприятии предел, выплата всего вознаграждения производится по истечении периода подтверждения (минимум 3 месяца) экономического эффекта.

По истечении этого периода, выплачивается вся сумма вознаграждения, или установленный на предприятии процент (25 – 60%) выплачивается сразу после внедрения идеи, а остальная часть вознаграждения выплачивается после периода подтверждения и перерасчета экономии.

После внедрения, должна быть определена и документирована фактически достигнутая экономия, которая берется в качестве основания для выплаты вознаграждения. Если идея окажется не эффективной, оставшаяся часть вознаграждения не выплачивается, тогда, как первая выплаченная ранее часть вознаграждения остается у заявителя.

Общим условием выплаты авторского вознаграждения является оказание автором поддержки в развитии и внедрении своей идеи по требованию в пределах своей компетенции.

Вознаграждение за инновацию выплачивается также лицам, оказывающим содействие использованию инновации.

Премия за содействие выплачивается как авторам рационализаторского предложения, так и лицам, принимавшим непосредственное участие в любых видах работ, имеющих отношение к использованию данного предложения, т.е. руководителям проекта, экономистам и т.д. Премирование производится на основании акта, подписанного начальником структурного подразделения, в котором внедрялось данное рационализаторское предложение.

Формула расчета вознаграждения за идеи с экономическим эффектом:

NS = (CS x 2 – IC – AC x 2) / 2

BC = NS x 2 x QE x PA

NS = годовая чистая экономия

IC = затраты на внедрение

AC = дополнительные годовые затраты (вспомогательные материалы, энергоресурсы, персонал и т.д.)

CS = расчетная валовая годовая экономия от внедрения

QE = корень квадратный из количества соавторов

PA = 10% от суммы чистой экономии за 2 года

BC = расчетная сумма вознаграждения

Максимальный размер авторского вознаграждения – 140 000 рублей.

Фонд выплат за содействие использованию идеи с экономическим эффектом устанавливается в размере 1,5% от экономии, но не более 5000 рублей на человека. Максимальное количество лиц, премируемых за содействие использованию идеи с экономией, - 5 человек.

Вознаграждение за идеи без экономии:

По идеям без экономии выплачивается вознаграждение за действительную стоимость предложения, которая определяется тремя коэффициентами по следующей формуле:

В = 500 руб. х К1 х К2 х К3; где:

В - вознаграждение;

500 рублей минимальный размер авторского вознаграждения за идеи без экономического эффекта;

К1 - коэффициент достигнутого положительного эффекта: устанавливается равным от 1 до 5;

К2 - коэффициент объема использования: устанавливается равным от 1 до 8;

К3 - коэффициент сложности технической задачи: устанавливается равным от 1 до 8

Максимальный размер вознаграждения за идеи без экономии – 8000 рублей. Премия за содействие использованию идей, не создающих экономии, устанавливается равной минимальному размеру авторского вознаграждения – 500 рублей. Максимальное количество лиц, премируемых за содействие использованию идеи без экономии, - 3 человека.

Кроме авторских вознаграждений, в «Инновационной Зоне» для рационализаторов предусмотрена система накопления «и»-баллов в качестве вознаграждения за рационализаторскую деятельность.

Автор будет получать и-баллы за следующую деятельность:

Регистрация предложения - 00

Принятие предложения к использованию - 1000

Внедрение на других предприятиях - 500

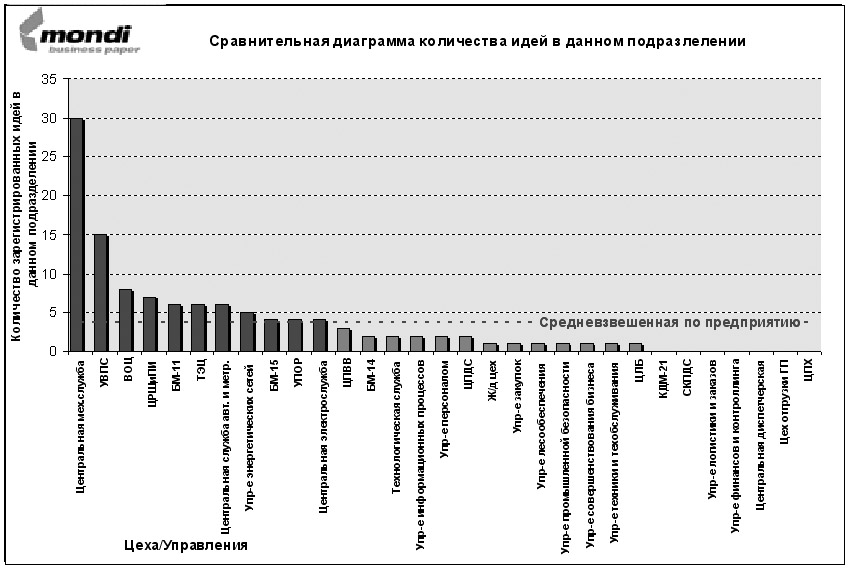

Набранные и-баллы можно перевести в деньги. Стоимость одного и-балла равна 0,03 евро. На эти деньги работники могут приобрести по интернету в зоне Mondi Innovation товары, выставленные там на продажу. В инновационной деятельности предприятия за 2004 год были достигнуты хорошие результаты. Всего за прошедший год было подано 544 идеи. Из них: утверждено 41, в проработке 17, отклоненных 164, внедренных 176. Среднее количество идей с экономией 51, без экономии 125.

Рис. 2 Процент участия за январь-февраль 2005 года

В связи с внедрением поданных инновационных идей предприятию удалось увеличить чистую годовую экономию, а также это повлекло за собой значительный рост производства.

Заключение

Особое место в анализе эффективности инновационной деятельности занимает государственное регулирование.

Существенный элемент прямой поддержки инновационных процессов – формирование государственной инновационной инфраструктуры. Государство может создавать сети центров распространения нововведений и консультационных центров, оказывающих деловые услуги инноваторам. Государство способствует формированию рынка инноваций, и само выступает его агентом.

Государственные органы призваны осуществлять мониторинг и прогнозирование инновационных процессов в стране и за рубежом, а часто и поиск наиболее эффективных передовых технологий для широкого внедрения. Особое место занимает государственная экспертиза инновационных проектов, поскольку отдельным организациям, осуществляющим нововведения, трудно оценить все их возможные эффекты в общеэкономическом масштабе.

Эффективная деятельность компаний, научно-производственных комплексов и фирм в долгосрочной перспективе определяется прогнозом развития наукоемкого производства и инвестициями в их инновационную деятельность. Комплекс вопросов, связанных с осуществлением инновационной деятельности компании (фирмы), научно-производственного комплекса, требует достаточно глубоких знаний теории и практики принятия управленческих решений в области разработки эффективных ее направлений, формирования целенаправленного и сбалансированного инновационного проекта, всесторонней экспертизы отдельных объектов предполагаемого инвестирования.

Список литературы

1. Ансофф И. Новая корпоративная стратегия. Санкт-Петербург. Москва. Харьков. Минск. 1999 г.

2. Бланк И.А. Инвестиционный менеджмент. МП «Итем» ЛТД «Юнайтед» Лондон Трейдлимитед» (Москва-Лондон) Киев. 1995 г.

3. Калюжный И.Л. Оптимизация технико-экономических характеристик радиоаппаратуры. Киев. Техника. 1990 г.

4. Калюжный И.Л. и др. Комплексная подготовка инженеров в новых социальноэкономических условиях. Учебное пособие для студентов вузов. Севастополь. 2001 г.

5. Калюжный И.Л. О конкурентоспособности продукции в условиях рынка. Москва. Вестник связи № 9, 10, 11, 12. 1991 г. И № 1, 3 2000 г.

6. Калюжный И.Л. Методологические основы организации интегрированного цикла “наука-производство-рынок” в условияхконверсии и рыночной экономики. Киев. Учебное пособие. Депонирование.25.02.00 г. №281-УК93, Указатель ВНИИТИ. Издательство Л6 (260).

7. Калюжный И.Л. Организация интегрированного цикла “наука-производство-рынок”. JSBN 5-7763-8744-2. Минобразование Украины. Учебное пособие. 2003 г.