Понятие о нормативах и нормах

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Понятие о нормативах и нормах

Классификация и характеристика нормативов и норм

Трудовые нормативы, их виды и назначение

Материальные нормативы, их виды и применение

Методы разработки плановых нормативов и норм

Механизмы взаимодействия нормативов и плановых показателей

ЗАКЛЮЧЕНИЕ

Практическое задание

Список литературы

ВВЕДЕНИЕ

Свободные рыночные отношения основаны на взаимодействии необходимых плановых требований и показателей, учитывающих интересы производителей и потребителей товаров. Решение этих вопросов возможно с помощью системы планово-экономических нормативов и норм, нацеливающих любое производство на получение высокого конечного результата производственно-финансовой деятельности.

Высокие конечные результаты производства должны обеспечиваться на всех этапах маркетинга, планирования, организации, менеджмента, продажи, инвестирования и других видов деятельности предприятия, связанных между собой единой системой планов и норм. В рыночных отношениях внутрипроизводственное, или внутрифирменное, планирование становится, поэтому приоритетной сферой научно-практической, производственно-хозяйственной и финансово-экономической деятельности. Оно позволяет без особых затрат ресурсов составить необходимый план-прогноз выполнения различных работ еще на ранней стадии разработки предстоящего инновационного проекта. На завершающих этапах проектирования разнообразных видов деятельности, производства продукции или работ планирование служит основой установления уточненных конечных результатов и затрат, выбора оптимальных организационно-управленческих рекомендаций, принятия обоснованных экономических решений о целесообразности применения какого-либо инвестиционного проекта в конкретных условиях производства. Точность и обоснованность принимаемых на всех уровнях управления решений во многом зависит от качества используемых на различных этапах планирования экономических нормативов и норм.

Понятие о плановых нормативах и нормах

В современной экономической литературе отсутствует единое общепризнанное понятие о нормах и нормативах.

Термин «норма» в переводе с латинского означает руководящее начало, правило, образец. Норма – это научно обоснованная величина расхода тех или иных экономических ресурсов в конкретных производственно-технических условиях.

Норматив – это расчетная величина затрат рабочего времени, материальных и денежных ресурсов, применяемых в нормировании труда, планировании производства и хозяйственной деятельности предприятия.

Расчетные нормы и нормативы одновременно могут быть как абсолютными, так и относительными величинами. Так при планировании трудовых затрат исходными чаще всего служат нормативы времени, а производными – расчетные нормы времени. При установлении плановых показателей материальных затрат, наоборот норма расхода различных видов сырья служит основой для получения производственного норматива оборотных средств и т.д.

Нормативы – это фундаментальная экономическая категория, которая имеет свое конкретное научное и практическое содержание, а также форму проявления, например, трудовые или материальные затраты на единицу продукции: мин/шт. или кг/шт. Таким образом, норматив – это всеобщая мера потребления и использования различных экономических и производственных ресурсов. С их помощью устанавливаются и регламентируются важнейшие показатели плановой, организационной и управленческой деятельности предприятий, определяется ход производственных процессов, их продолжительность и повторяемость. Они служат мерилом эффективности работы предприятия, своего рода стандартом развития техники, технологии и организации производства, уровня качества и конкурентоспособности продукции. Нормативы являются унифицированной межотраслевой величиной и должны обеспечить полное соответствие развития планируемых объектов с учетом изменений внутренних и внешних условий деятельности предприятия.

Нормы в отличие от нормативов имеют конкретное отраслевое или внутрипроизводственное назначение. Они устанавливаются для соответствующих локальных условий рабочего места или определенного типа производства и должны отражать как общие закономерности, так и специфические особенности развития предприятия и изменение затрат экономических ресурсов при допустимых ограничениях в планируемые сроки их использования. Нормы разрабатываются обычно на краткосрочный, заранее установленный период их применения, в заданных производственных условиях с учетом различных производственно-хозяйственных факторов. Нормы подлежат пересмотру в соответствии с изменением нормообразующих факторов. По своему значению нормы и нормативы могут быть абсолютными и относительными, общими и частными, плановыми и фактическими, перспективными и текущими, количественными и качественными и т.д.

С практических позиций нормы и нормативы являются исходными величинами и показателями, применяемыми при планировании и оценке различных видов деятельности, выполняемых работ и услуг. Они образуют целую систему экономических, финансовых и иных норм и нормативов и составляют нормативную базу планирования.

Классификация и характеристика нормативов и норм

В плановой деятельности предприятия широкое применение находят различные нормативы и нормы.

В условиях рынка сокращение расхода ресурсов, снижение трудовых, материальных и других затрат на производство продукции и выполнение услуг становится необходимым экономическим требованием планирования, организации и управления производством. Поэтому на рынке выигрывает тот производитель, который наиболее экономно расходует ограниченные ресурсы и достигает их минимального расхода на единицу выпускаемой продукции.

В соответствии с существующими в рыночных условиях экономическими процессами и механизмами все многообразие нормативных материалов классифицируют по следующим признакам:

По видам ресурсов необходимо различать нормативы и нормы, регулирующие величину затрат средств производства, предметов труда, рабочей силы на изготовление единицы продукции, выполнение работы или оказание услуги.

По стадиям производства следует иметь нормативы текущих, страховых, технологических, транспортных и производственных запасов материалов, а также незавершенное производство, полуфабрикаты, комплектующие изделия и готовую продукцию.

По выполняемым функциям нормативы могут быть плановые, экономические, технические, организационные, социальные, трудовые, управленческие и т.д.

Нормы и нормативы на предприятиях являются основой выполнения таких важных плановых функций, как определение объемов и сроков изготовления продукции, обоснование затрат и результатов и т.д.

По времени действия нормативы бывают перспективные, годовые, текущие, условно-постоянные, временные, разовые и сезонные.

По сфере распространения выделяют нормативы межотраслевые, отраслевые, внутрипроизводственные, международные, республиканские, федеральные, региональные, муниципальные.

По методам установления различают нормативы научно-обоснованные, расчетно-аналитические, экспериментальные, аналитически-исследовательские, отчетно-статистические и другие.

Сущность научно обоснованных норм заключается в их соответствии оптимальным значениям затрат ресурсов для конкретных условий производства с учетом действующей системы ограничений.

Расчетно-аналитические нормы разрабатываются на основе анализа техники, технологии и организации производства в заданных условиях.

Опытно-экспериментальные нормы устанавливаются на основе опытных данных, полученных в реально существующих условиях.

Аналитически-исследовательские нормы разрабатываются на основе анализа и исследований действующих технологических процессов с последующим установлением теоретической или эмпирической зависимостью между основными факторами производства и величиной расходования ресурсов.

Отчетно-статистические обычно устанавливаются по данным оперативной, бухгалтерской или статистической отчетности предприятия.

По форме выражения своих значений различают табличные, графические и статистические нормативы.

Табличные и графические используют обычно при установлении расчетно-аналитических и других норм ручным способом.

Аналитические выражаются, как правило, в виде эмпирических зависимостей и применяются при установлении норм с помощью компьютерной техники.

По степени детализации нормативы подразделяются на индивидуальные и групповые, дифференцированные и укрупненные, частные и общие, специфические и сводные.

Индивидуальные, частные и дифференцированные нормы разрабатываются применительно к конкретным материалам, изделиям и процессам.

Групповые, общие и укрупненные нормы устанавливаются на однородные работы или однотипные процессы, без детализации расчета отдельных элементов.

По численным значениям нормы и нормативы могут быть оптимальные, допустимые, максимальные, минимальные и средние.

По целевому назначению нормативы бывают расходными, которые определяют величину затрат ресурсов, оценочные – определяют эффективность их использования, оперативные – определяют их продолжительность и порядок использования.

Трудовые нормативы, их виды и назначение

Система трудовых нормативов – это совокупность регламентированных затрат труда на выполнение различных элементов и комплексов работы персоналом предприятия.

В планово-экономической деятельности используются разнообразные трудовые показатели, в состав которых входят следующие нормы и нормативы.

Нормы времени – выражают необходимые или научно обоснованные затраты рабочего времени на изготовление единицы продукции, выполнение одной работы или услуги в минутах или частях (мин/шт., ч/шт.).

Нормы выработки – устанавливают необходимый объем изготовления продукции за соответствующий плановый период рабочего времени. Величину нормы определяют в натуральных измерениях (штуки, метры и т.д.). Итоговый результат работы за смену, час или иной промежуток времени.

Нормы обслуживания – характеризуют количество рабочих мест, размер площади и других производственных объектов, закрепленных за одним рабочим, группой, бригадой и т.д.

Нормы управляемости – регламентируют число подчиненных работников у одного руководителя соответствующего подразделения предприятия.

Нормированные производственные задания – устанавливают одному работнику или бригаде плановые объемы и номенклатуру изготавливаемой продукции выполняемых работ или услуг за данный период рабочего времени. Величина производственных заданий измеряется в натуральных, трудовых и стоимостных единицах (штуках, долях, нормочасах, норморублях).

Данные нормы труда не исчерпывают всех характеристик трудовых, технологических и производственных процессов и которые необходимы при планировании затрат и результатов. Поэтому с целью планирования и рационального использования ресурсов необходимо дальше выражать нормы труда в двух объективно существующих формах затрат: рабочего времени и рабочей силы. Первые устанавливают величину затрат рабочего времени на выполнение единицы работы. Вторые определяют величину расхода физической и умственной энергии человека в единицу рабочего времени или на одно изделие.

К нормам затрат рабочего времени относятся:

нормативы длительности – определяют расчетную величину рабочего времени, в течение которого может быть выполнена работа на одном станке или рабочем месте. Измеряются в минутах, часах, днях;

нормативы трудоемкости содержат плановую величину затрат живого труда на производство одного изделия, выполнение единицы работы или услуги. Измеряются в человеко-часах, человеко-минутах или нормо-часах.

В плановой деятельности предприятия применяется:

технологическая трудоемкость продукции, которая выражает затраты труда основных рабочих, осуществляющих технологическое воздействие на предметы труда. Представляет собой суммарное штучное время в минутах или часах;

производственная трудоемкость, которая продукции включает затраты труда основных и вспомогательных рабочих на производство единицы продукции, выполнения работы или услуги;

полная трудоемкость продукции, которая характеризует общую величину затрат труда промышленно-производственного персонала на производство единицы продукции или определенного объема работ. Она включает совокупные затраты труда основных и вспомогательных рабочих и специалистов производства.

При планировании полной трудоемкости необходимо выделять прямые и косвенные затраты труда на производство продукции. Прямые затраты на единицу продукции устанавливаются соответствующими расчетами. Косвенные затраты определяются в процентном отношении к прямым.

Нормы затрат рабочей силы характеризуют затраты физической и умственной энергии и определяются допустимыми показателями темпа или скорости работы человека, интенсивностью труда, расходом человеческой энергии, степенью занятости работников, уровнем их утомления, тяжестью труда и т.д. Они используются при планировании оптимальных условий труда работников, обосновании нормативной интенсивности труда, а также при снижении тяжести труда и установлении норм компенсационных доплат при работе в неблагоприятных условиях труда.

В целях совершенствования планирования на предприятии все нормы также целесообразно подразделять на две взаимосвязанные группы – нормы затрат труда и нормы результатов труда. Нормы результатов труда обычно устанавливаются на основе норм времени. Это, прежде всего, нормы выработки и нормированные производственные задачи. Например, норма выработки в общем виде определяется отношением установленного периода (час, смена, месяц) к норме на единицу работы (мин./шт.).

Материальные нормативы, их виды и применение

Материальные нормативы – это важная составная часть планово-экономической нормативной базы предприятия, характеризующая величину расхода основных производственных ресурсов на изготовление продукции, выполнения работ и услуг с учетом действующих законов спроса и предложения.

В соответствии со структурой процесса производства к основным экономическим ресурсам и материальным нормативам, кроме рассмотренных норм живого труда, относятся нормы расходов предметов труда и средств производства.

Нормы затрат предметов труда определяют планируемую величину расхода основных материалов, топлива, электроэнергии и других затрат, необходимых для производства единицы продукции или услуги.

В состав нормы затрат материальных ресурсов входят обоснованные планово-расчетные величины полезного расхода сырья и материалов, а также обусловленные применяемой технологией и организацией производства отходы и потери материала. В машиностроительном производстве, например, в норму расхода материальных ресурсов на одно изделие включается чистая масса обработанной детали и величина технологических отходов (стружка). Следовательно, плановая масса расхода материалов на одно изделие должна включать массу запроектированной заготовки с учетом технологии ее обработки.

В норму расхода основных ресурсов не включаются отходы и потери материала, вызванные отступлением от технологии, браком, а также работами вспомогательного характера (испытания, изготовление оснастки и т.д.).

В рыночных условиях при планировании находят применение не только нормы расхода, но и нормативы использования материальных ресурсов.

Норматив использования расходов определяется значением коэффициентов, характеризующих отношение полезно расходуемого материала к установленной норме на единицу продукции, например масса детали к массе заготовки. Чем больше коэффициент к единице, тем экономичнее производство, меньше отходов и потерь, ниже трудоемкость и себестоимость продукции.

Норматив затрат средств труда и производства определяет потребность предприятия в рабочих местах, производственной площади, технологической оснастке, инструментах и других основных фондов на выполнение установленного объема работ или услуг. Так как основные производственные фонды являются ресурсами длительного использования, то нормативы их затрат определяются, как правило, на годовой объем производства или другие планово-учетные единицы. К важнейшим нормативам, характеризующим плановый или фактический уровень использования основных средств, относятся такие показатели, как режим работы оборудования, коэффициенты сменности и загрузки станков, нормативы фондоотдачи и рентабельности основных фондов, длительности межремонтных циклов и т.д.

В состав материальных нормативов входят также нормы текущих, технологических и страховых запасов материалов, нормативы незавершенного производства, готовой продукции и др.

Нормативы запаса материалов определяются в зависимости от величины среднесуточного их расхода и очередного периода закупок или интервал поступления заказанной партии на предприятие. При планировании следует различать максимальное, среднее и минимальное значения нормативов материальных запасов.

Планируемые запасы материалов должны обеспечивать бесперебойный ход производства. Поэтому требуется, чтобы их максимальная величина периодически восстанавливалась на расчетном уровне. Минимальный запас должен соответствовать страховому нормативу. Период между поставками ресурсов или длительность интервалов устанавливается на основе договорных рыночных отношений предприятия со своими поставщиками материалов. Его продолжительность измеряется числом календарных дней между очередными закупками материалов.

Нормативы организации производства характеризуют оптимальное соотношение между основными элементами трудовых, технологических и производственных процессов, а также величины расхода экономических ресурсов в различных единицах измерения и динамику их движения по всем стадиям обработки и подразделениям предприятия.

К основным календарно-плановым нормативам движения ресурсов по стадиям производства относятся показатели деятельности производственного цикла, размеры партий запуска выпуска деталей, время наладки оборудования и т.д.

Внешними нормативами являются показатели качества, технологичности и экономичности производимой продукции.

Методы разработки плановых нормативов и норм

Нормы и нормативы различных ресурсов должны соответствовать многим требованиям современного рынка. Прежде всего, их значения должны быть научно обоснованны и прогрессивны, реальны и стабильны, объективны и динамичны, а также доступны и удобны при расчетах.

Основными методами разработки норм и нормативов являются:

Метод научного обоснования норм и нормативов позволяет учитывать при их установлении комплекс технических, организационных, экономических, социальных и других факторов. По своей сути этот метод позволяет в каждом конкретном случае находить оптимальное значение той или иной нормы при различных вариантах комбинирования использования ресурсов.

Сущностью научного обоснования нормы трудовых затрат является выбор ее оптимального значения и определяющих характеристик технологического процесса и других производственных ограничений, основными из которых являются затраты различных ресурсов. В задачах установления норм времени, например, необходимый результат производства состоит в изготовлении единицы продукции с заданными техническими условиями и качественными требованиями. При обосновании норм обслуживания и численности основным результатом производства является выполнение годовой или месячной программы выпуска продукции.

Введение системы ограничений определяет область допустимых значений норм затрат ресурсов, а также оптимальные нормы на расходы при существующей степени ограничений. В общем случае оптимальными или научно обоснованными нормами являются такие из допустимых вариантов норм и условий их использования, при которых достигается максимальный экономический эффект.

Расчетно-аналитический метод основан на расчленении выполняемых работ и расходуемых ресурсов на составные элементы, анализе условий и состава работ и ресурсов, проектировании рациональных вариантов использования предметов труда, средств производства и рабочей силы и расчете потребности соответствующих ресурсов для конкретных условий предприятия. При использовании расчетно-аналитического метода для установления, например, норм затрат труда, используются следующие методики:

проводится анализ планируемой работы по ее структурным элементам;

проектируется рациональный состав трудовых и технологических процессов;

обосновываются требуемые средства труда и технологической оснастки;

выбираются оптимальные режимы работы оборудования и формы организации труда;

рассчитываются затраты времени на операцию;

разрабатываются организационно-плановые мероприятия по внедрению проектируемых норм на предприятии.

Этот метод нашел наибольшее распространение при установлении норм материальных и трудовых затрат.

Аналитически-исследовательский метод применяется для обоснования необходимых норм в условиях действующего производства на основе проведения наблюдений и экспериментов. Согласно полученным данным, разрабатываются соответствующие нормы. Из-за большой сложности сбора первичных результатов метод используется в основном для разработки различных нормативных материалов.

Экспериментальный, или опытный, метод разработки норм заключается в определении затрат труда, сырья и материалов на основе данных замеров полезного их расхода, потерь и отходов, определяемых в лабораторных или производственных условиях. На производстве опытными считаются такие нормы, установленные по опыту мастеров, менеджеров, технологов или других специалистов.

Отчетно-статистический метод заключается в том, что нормы затрат производственных ресурсов устанавливаются на основе отчетных или статистических данных за прошедший период. Основой таких норм обычно служат сложившиеся за отчетный период средние фактические затраты ресурсов. По своему содержанию данный метод является суммарным и позволяет, в отличие от аналитического, определять приближенные нормы затрат ресурсов в целом на всю работу или деталь. Недостатком метода является то, что используемые отчетно-статистические нормы не способствуют эффективному использованию ограниченных производственных ресурсов.

Кроме рассмотренных методов при внутрипроизводственном планировании могут быть также использованы микроэлементные или дифференцированные, усредненные или сравнительные, прямые или косвенные методы и другие.

Система планово-экономических норм и нормативов в условиях рыночных отношений должна создаваться и функционировать на основе соблюдения следующих положений и требований:

Достижение единства применяемых методов и методик установления затрат ресурсов на производство продукции, работ, услуг;

Комплексное формирование нормативной базы для сбалансированного планирования всех показателей деятельности предприятия;

Систематическое обновление и обеспечение высокой степени прогрессивности существующих норм и нормативов на основе отражения в них процессов развития техники, технологии и организации производства;

Обеспечение сопоставимости и равной напряженности норм и нормативов, формируемых на различных уровнях планирования и в разных подразделениях предприятия;

Применение автоматизированной системы сбора, накопления, разработки и обоснования норм и нормативов расходования производственных ресурсов;

Стимулирование персонала различных категорий рабочих и специалистов за эффективное использование и экономию расхода ресурсов.

В разработке различных норм и нормативов на предприятиях участвуют соответствующие функциональные службы и производственные подразделения. Трудовые нормативы разрабатываются работниками управлений, отделов и бюро организации труда предприятий. Материальные нормативы – работниками отделов маркетинга, технологии, производства, механика, энергетика и т. д.

Многие экономические нормативы формируются под действием рынка или регулируются законодательством: учетные ставки за кредит, минимальный уровень оплаты труда.

Механизмы взаимодействия нормативов и плановых показателей

В условиях рыночных отношений на предприятиях действует целая система взаимосвязанных планово-экономических показателей и механизмов, определяющих конечный результат производственно-хозяйственной деятельности. Они выполняют весьма важную регулирующую роль в современном производстве. В условиях рынка главными конечными результатами выступают финансовые показатели, определяющие общую сумму прибыли или доходов предприятия. На величину конечных финансовых показателей влияют многие показатели, которые группируются по таким направлениям, как производство и освоение новой продукции, труд и социальное развитие, материально-техническое обеспечение, финансы, инвестирование и др.

Между нормами и планами существует весьма прочный механизм взаимодействия. Так, например, норма потребления, то есть реализации продукции предшествует определенный план производства.

На машиностроительных предприятиях комплексную систему рыночного воздействия на основные результаты производства образуют многие связанные между собой механизмы, которые устанавливают высокую степень зависимости между такими планово-экономическими показателями, как спрос и объем производства продукции, величина предложения и численность персонала, занятость работников и эффективность труда, результаты труда и личные доходы работников и т.д.

Следовательно, планово-экономический механизм определяется взаимодействием различных показателей, основными составляющими элементами которых могут выступать как исходные нормативы и нормы, так и завершающие плановые показатели. Наиболее значимые в производственно-хозяйственной деятельности предприятий являются механизмы равновесия между производством и потреблением. Но если объем производства в пределах определенного периода работы предприятия может быть заранее запланирован с высокой точностью, то объем продаж больше в рыночных условиях склонен к прогнозированию.

В мировой практике существуют два основных пути достижения равновесия производства и потребления конкретного товара. Первый – через механизм так называемого рационирования, заключающийся в составлении заданного равновесного плана на основе прогрессивных норм потребления ресурсов. Второй – через действие закона спроса и предложения. В этом случае необходимо учитывать при разработке планов не только объемы и нормы спроса и предложения, но и величины рыночных цен и себестоимости продукции. Следовательно, в практике рыночного планирования необходимо полнее использовать механизмы взаимодействия всех плановых показателей с конечными оптимальными результатами, что обеспечивается сбалансированностью и равновесием планов по производству и продаже продукции, по труду и численности работников, по доходам и расходам и многим иным взаимосвязанным показателям.

ЗАКЛЮЧЕНИЕ

В практике рыночного планирования необходимо полнее использовать механизмы взаимодействия всех плановых показателей с конечными результатами для достижения экономии ограниченных ресурсов и роста эффективности производства. Для этого необходимо применять научно обоснованные нормы расхода всех производственных ресурсов, в первую очередь затрат рабочей силы, предметов труда и средств производства. Такие прогрессивные нормативы служат основой разработки всех показателей комплексного плана социально-экономического развития предприятия и составления бизнес-плана производства и продажи продукции.

Таким образом, в современных рыночных условиях на предприятиях разных форм собственности должны применяться различные по содержанию и назначению плановые нормы и показатели. На государственных и муниципальных предприятиях могут быть использованы как свободные либо расчетные рыночные показатели, так и утверждаемые либо обязательные планы-заказы или государственные (муниципальные) заказы-наряды на производство важнейших видов продукции и выполнение работ. На всех предприятиях и фирмах непременно должны быть обеспечены сбалансированность и равновесие планов по производству и продаже продукции, по труду и численности персонала, по внедрению новой техники и инвестициям, по доходам и расходам и многим иным взаимосвязанным показателям. Механизм взаимодействия основных плановых показателей должен быть взаимоувязан не только по различным видам деятельности предприятия, но и по всем стадиям производства, а также времени действия планов. Такое всестороннее взаимодействие плановых показателей будет способствовать достижению на каждом предприятии или фирме высоких рыночных результатов. Существующие в условиях рынка механизмы воздействия плановых нормативов и показателей на конечные результаты хозяйственно-финансовой деятельности предприятий будут детально раскрыты при рассмотрении различных видов стратегического, технико-экономического, оперативно-производственного и других систем и видов производственного планирования.

Практическое задание

Составьте план производства деталей прессов гидравлических с учетом производственной мощности механического участка. Постройте диаграмму производственной мощности оборудования участка и предложите меры для устранения его «узких мест».

По прогнозам службы маркетинга, спрос на продукцию производства ожидается в объеме 100*n+8000 условных единиц, причем на 54% эти данные подкреплены заключенными договорами и соглашениями о намерениях.

Количество станков на участке и трудоемкость изготовления комплекта изделий:

|

Группа оборудования |

Количество станков |

Средняя норма времени на комплект, мин |

|

Токарная |

10 |

4+200=204 |

|

Фрезерная |

8 |

140 |

|

Сверлильная |

4 |

70 |

|

Строгальная |

5 |

120 |

|

Шлифовальная |

7 |

160 |

Режим работы участка – двухсменный, продолжительность смены – 8 часов. Потери времени, связанные с ремонтом оборудования в среднем 3,6%. Средняя цена реализации 5000 руб. за партию. Средние переменные издержки на партию составляют 4600 руб., причем затраты на сырье и материалы составляют 68% издержек, затраты на топливо и энергию технологических целей – 7%, формирование ФОТ-20%, постоянные издержки производства составляют – 600 000 руб.

Решение.

Определяем ожидаемый спрос на продукцию (С>n>) по формуле:

;

;

,

где n

= 4 согласно варианту задачи.

,

где n

= 4 согласно варианту задачи.

2. Определяем эффективный годовой фонд времени работы одного станка (Ф>э>1):

, где

, где

-

количество рабочих дней в расчетном

году (принимаем

=

250 дней);

-

количество рабочих дней в расчетном

году (принимаем

=

250 дней);

-

количество смен работы участка;

-

количество смен работы участка;

t>см>- длительность рабочей смены;

К>и>- коэффициент использования станка.

К>и> = 1-р = 1 - 0,036 = 0,0964; где р - потери времени на ремонт, в долях;

3. Определяем эффективное время

работы группы станков на участке ( )

)

,

где

,

где

m- количество станков одной группы.

Данные расчетов сводим в таблицу 1. в виде имеющихся производственных мощностей.

4. Определяем необходимый фонд времени (Ф>н>) для выполнения производственной программы, которое равно ожидаемому спросу, по формуле:

, где

, где

-

норма времени на комплект

(мин);

-

норма времени на комплект

(мин);

-

ожидаемый спрос на продукцию ( у. ед.).

-

ожидаемый спрос на продукцию ( у. ед.).

Данные расчета так же сводим в таблицу 1.

5. Далее в таблице 1 рассчитаем недостаток или убыток мощностей по группам оборудования по формуле:

ΔФ = Ф>э>гр – Ф>н>гр , где

ΔФ – убыток или недостаток мощностей для выполнения производственной программы.

Таблица 1

|

Группа оборудования |

Кол-во станков (ед.) |

Произв. мощность группы оборудования (ч.) |

Средняя норма времени на комплект (мин.,ч.) |

Необх. время для выполнения программы (ч.) |

Недоста- ток и избыток мощн. (+ -) (ч.) |

Избыток произв. Мощности (+) (у.е.) |

|

m |

|

Н>в> |

|

ΔФ |

||

|

Токарная |

10 |

38 560 |

204 мин. = 3,4 ч. |

28560 |

+10000 |

+ |

|

Фрезерная |

8 |

30 848 |

140 мин. = 2,33 ч. |

19572 |

+11276 |

+ |

|

Сверлильная |

4 |

15 424 |

70 мин. = 1,17 ч. |

9828 |

+5596 |

+ |

|

Строгальная |

5 |

19280 |

120 мин. = 2,0 ч. |

16800 |

+2480 |

+ |

|

Шлифовальная |

7 |

26 992 |

160 мин. = 2,67 ч. |

22428 |

+ 4564 |

+ |

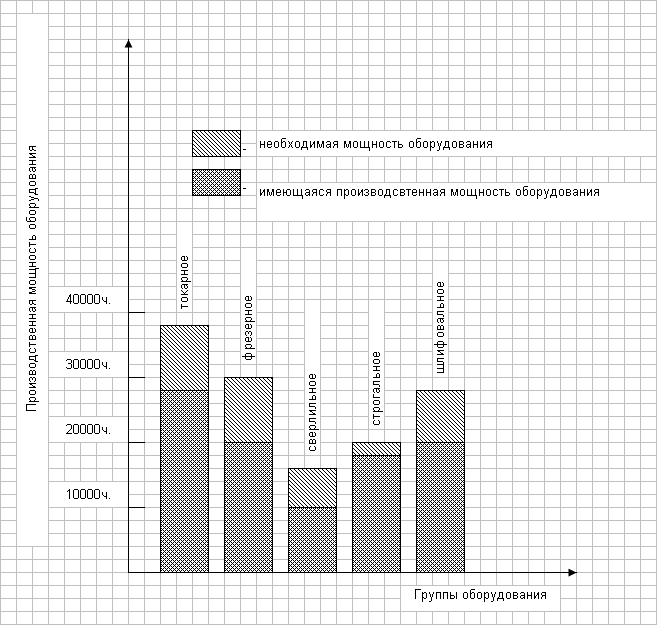

Рис.1. Диаграмма производственной мощности оборудования участка

Из диаграммы производственной мощности видно (рис.1), что производственные мощности по всем группам оборудования для выполнения производственной программы избыточны, поэтому план производства составляет 8400 у. е. – на уровне ожидаемого спроса.

Расчет показателей плана производства деталей пресса механического участка:

1) Расчет выручки от реализации продукции или цены реализации (Ц):

,

где> >

,

где> >

Ц>п> – средняя цена реализации за партию деталей

2)Рассчитаем объем средних переменных издержек (И>пер>):

Остальные переменные издержки рассчитываем в % от объема переменных издержек, затем рассчитываем прибыль и данные вносим в таблицу 2.

Затраты на производство рассчитываем по формуле:

З>п >= И>пер> + И>пост >= 60641367,5 + 600000 = 61241367,5 (руб.)

Таблица 2

|

Себестоимость |

Величина показателей |

|

|

в тыс. руб. |

в % |

|

|

1.Затраты на производство |

61241,4 |

92,9 |

|

а) Переменные издержки |

60641,4 |

92 |

|

в т.ч. сырье и материалы – 68% |

44822,2 |

68 |

|

топливо и энергия – 7 % |

4614,05 |

7 |

|

фонд оплаты труда – 20 % |

13183 |

20 |

|

прочие переменные издержки |

3295,75 |

5 |

|

б) Постоянные издержки |

600 |

0,91 |

|

2. Прибыль |

4673,6 |

7,09 |

|

3. Цена реализации |

65915 |

100 |

Прибыль определяется как разность между ценой реализации и издержками производства по формуле:

,

где

,

где

–

постоянные издержки;

–

постоянные издержки;

Анализируя таблицу 2 видим, что

в цене преобладают переменные издержки

–

-

92%, а прибыль составляет всего П – 7,09 %

-

92%, а прибыль составляет всего П – 7,09 %

10. Рентабельность продукции составляет:

,

где

,

где

С>п> – себестоимость продукции, которая равна всем затратам на производство

С>п> = И>пер> +И>пост> = 60641,4 + 600 = 61241,4 (тыс. руб.)

Вывод. Производственные мощности по всем группам оборудования для выполнения производственной программы избыточны, поэтому план производства составляет 8400 у. е., т. е. на уровне ожидаемого спроса.

Список литературы

1. Планирование на предприятии: Учебное пособие / Сост. В. Д. Жариков, В. В. Жариков – Тамб. гос. техн. ун - т. Тамбов, 2007. – 30 с.

2. Горемыкин В. А., Бугулов Э. Р., Богомолов А. Ю. Планирование на предприятии. – М. 1999, 323 с.

3. Егорова А. И., Савруков Н. Т., Егорова Е. А., Савруков А. Н. Планирование на предприятии и фирме. – Конспект лекций. – Спб.: Политехника, 2003. – 182 с.

4. Алексеева М.М. Планирование деятельности фирмы: Учебно- методическое пособие.- М.: Финансы и статистика, 1997. – 156 с.

5. Краюхин Г.А. Планирование на предприятиях (объединениях) машиностроительной промышленности: Учебник.- М.: ВШ, 1984. – 640 с.

6. Бухалков М.И. Планирование на предприятиях машиностроения. Учебное пособие. – Самара: СамГТУ, 1995. – 56с.

7. Экономика предприятия. Учебник/Под ред. О.И.Волкова. – М.: Инфра – М, 1997. – 416с.