Планирование оплаты труда на предприятии

Курсовая работа

Планирование оплаты труда на предприятии

ВВЕДЕНИЕ

Заработная плата представляет собой сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную наемными работниками по трудовому договору (контракту). Категория «заработная плата» имеет двойственный характер: для наемного работника она является доходом, а для предприятия - частью издержек производства.

Планирование средств на оплату труда является важнейшим элементом механизма стимулирования труда работников фирмы. Размер средств, направляемых на оплату труда, определяет уровень заработной платы работников, который, в свою очередь, формирует интерес к работе и ее результатам.

Расходы на рабочую силу не ограничиваются только выплатой заработной платы. Затраты предприятия на рабочую силу включают также расходы на социальную защиту работников, обеспечение их жильем и социально-бытовое обслуживание, налоги, связанные с использованием рабочей силы. Отчисления, которые производят предприятия за использование рабочей силы, включаются в затраты по статье «Единый социальный налог (взнос)». Это отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование, отраслевой страховой тариф. Заработная плата является важным средством мотивации и стимулирования высокоэффективной трудовой деятельности персонала предприятия.

Фонд заработной платы - это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими и служащими по трудовому договору (контракту), и по структуре состоит из различных элементов.

1. ЦЕЛЬ, ЗАДАЧИ И ТЕХНОЛОГИЯ ПЛАНИРОВАНИЯ СРЕДСТВ НА ОПЛАТУ ТРУДА

Планирование средств на оплату труда является важнейшим элементом механизма стимулирования труда работников фирмы. Размер средств, направляемых на оплату труда, определяет уровень заработной платы работников, который, в свою очередь, формирует интерес к работе и ее результатам. В конечном счете, эффективность хозяйствования выражается в уровне заработной платы, которую получают работники. При рациональной системе организации и планирования оплаты труда те хозяйственные решения, которые выгодны фирме, становятся выгодными государству.

Цель планирования средств на оплату труда - определение оптимального размера фонда заработной платы исходя из планируемой результативности хозяйственной деятельности фирмы. В процессе достижения поставленной цели решаются следующие задачи:

- выбор форм и систем оплаты труда, в наибольшей мере соответствующих стратегии и тактике развития фирмы;

- определение нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции;

- расчет величины чистой прибыли, направляемой на оплату труда;

- расчет средней заработной платы работников фирмы;

- определение и поддержание на запланированном уровне соотношения между заработной платой, производительностью и фондовооруженностью труда;

- расчет налогов и отчислений, установленных в зависимости от величины фонда заработной платы;

- обеспечение участия работников предприятия в капитале и прибыли, получаемой по итогам хозяйственной деятельности и т.д.

В конечном счете, механизм планирования оплаты труда должен обеспечить решение следующих задач:

- воспроизводство рабочей силы;

- создание стимулов для повышения количества и качества труда в плановом периоде;

- обеспечение роста средней заработной платы и качества жизни работников предприятия;

- обеспечение рационального соотношения в оплате труда работников различных категорий;

- сокращение текучести кадров.

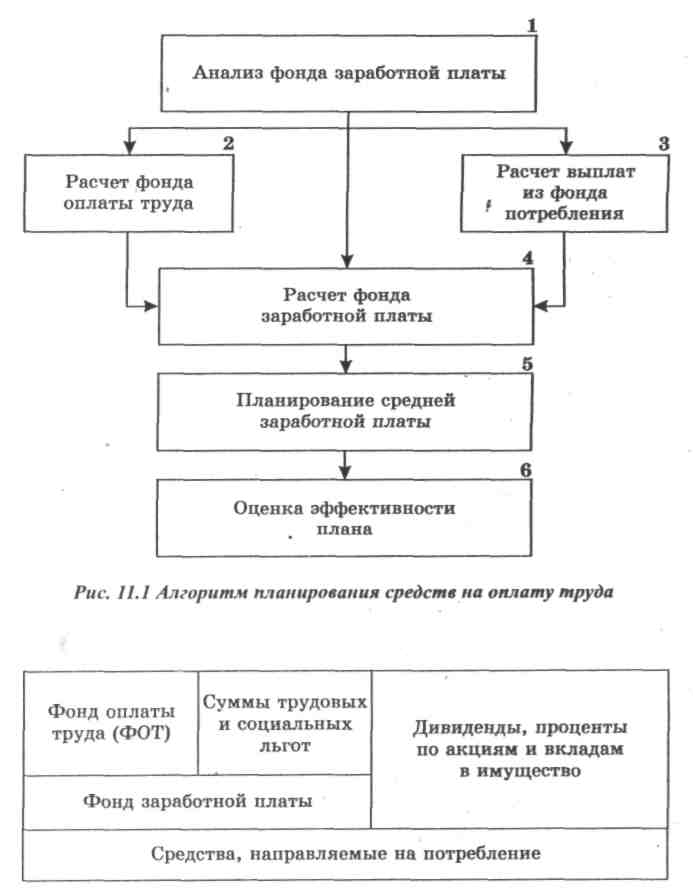

На рисунке 1 представлен алгоритм планирования средств на оплату труда, который состоит из шести блоков плановых расчетов. Рассмотрим их более подробно.

Фонд заработной платы по действующим нормативным материалам включает в себя не только фонд оплаты труда (нормируемую часть), относимый к издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении фирмы. Поэтому планирование средств на оплату труда состоит из расчета фонда оплаты труда (ФОТ), расчета выплат из фонда потребления, который формируется из чистой прибыли, а также расчета выплат социального характера (пособий семьям, воспитывающим детей, пособий по временной нетрудоспособности, стоимости путевок для оздоровления и т.п.). Наибольший удельный вес в составе средств, направляемых на оплату труда, занимает ФОТ, включаемый в себестоимость продукции. Поэтому требования к его обоснованию наиболее жесткие.

Поскольку средства на оплату труда работников входят в себестоимость продукции и формируют цену товара, государство устанавливает их структуру. Средства, направляемые на оплату труда, образуют фонд заработной платы фирмы и входят в состав средств, направляемых на потребление (рис. 2). В состав планового фонда заработной платы входят фонд оплаты труда (регламентируемая часть фонда заработной платы) и сумма предоставляемых предприятием, организацией, учреждением трудовых и социальных льгот, включая материальную помощь, выплачиваемую из чистой прибыли. Кроме фонда заработной платы в состав средств потребления входят доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество предприятия, планируемые к выплате работникам фирмы.

Рис. 2. Состав средств, направляемых на потребление

Рассмотрим структуру фонда оплаты труда (ФОТ). В состав фонда оплаты труда включаются выплаты по заработной плате, исчисленные исходя из: сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества; стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией зарплаты в соответствии с действующим законодательством; систем премирования рабочих и служащих за производственные результаты; иных условий оплаты труда в соответствии с применяемыми на предприятии формами и системами оплаты труда.

В состав расходов на оплату труда в соответствии с действующим законодательством включаются следующие выплаты:

1. Выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в фирме формами и системами оплаты труда.

2. Стоимость продукции, выдаваемой в порядке натуральной оплаты работникам.

3. Выплаты по системам премирования рабочих, руководителей, специалистов и служащих за производственные результаты в размерах, предусмотренных действующим законодательством, за экономию сырья и материалов, топливно-энергетических ресурсов, надбавки за профессиональное мастерство, за высокие достижения в труде и т.п.

4. Выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числа надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда и т.д.

5. Стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с действующим законодательством коммунальных услуг, питания и продуктов, затраты на оплату предоставляемого работникам предприятий в соответствии с установленным законодательством бесплатного жилья или суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных услуг и пр.

6. Стоимость выдаваемых бесплатно в соответствии с действующим законодательством предметов, включая форменную одежду, обмундирование, остающихся в личном пользовании, или сумма льгот в связи с их продажей по сниженным ценам. Установленные законодательством нормы бесплатной выдачи предметов распространяются на предприятия всех форм собственности.

7. Оплата ежегодных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей.

8. Выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и штатов.

9. Надбавки к заработной плате за продолжительность непрерывной работы (вознаграждение за выслугу лет, стаж работы) в соответствии с действующим законодательством.

10. Оплата отпуска, предоставляемого по окончании государственного учебного заведения выпускниками, которые получили направление на работу.

11. Оплата учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в вечерних (сменных) профессионально-технических учебных заведениях, в вечерних (сменных) и заочных общеобразовательных школах.

12. Оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством.

13. Доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законодательством.

14. Разница в окладах, выплачиваемая работникам, трудоустроенным с других фирм с сохранением в течение определенного срока в соответствии с законодательством размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве.

15. Суммы, выплачиваемые при выполнении работ вахтовым методом в размере тарифной ставки, оклада за дни в пути от места нахождения предприятий (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям.

16. Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия, в организации согласно специальным договорам с государственными организациями на предоставление рабочей силы, как выданные непосредственно этим лицам, так и перечисленные государственным организациям.

17. Заработная плата по основному месту работы рабочим, руководителям и специалистам фирм во время их обучения с отрывом от производства по повышению квалификации и переподготовки кадров.

18. Оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, проходящих производственную практику на предприятиях, а также оплата труда учащихся общеобразовательных школ в период профессиональной ориентации.

19. Оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических заведений, работающих в составе студенческих отрядов.

20. Оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам подряда, если расчеты с работниками за выполненную работу производятся непосредственно самой фирмой.

21. Расходы на выплату пенсий с особыми условиями, возмещаемые фонду социальной защиты населения в соответствии с действующим законодательством.

22. Другие выплаты, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении фирмы, и других целевых поступлений.).

Все перечисленные выплаты, составляющие фонд оплаты труда, включаются в себестоимость продукции, работ, услуг.

Как видно из рисунка 2, в фонд заработной платы кроме фонда оплаты труда входит сумма предоставляемых фирмой трудовых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли. Данные выплаты в соответствии с действующим положением в себестоимость продукции, работ, услуг не включаются.

Не включаются в фонд оплаты труда следующие выплаты работникам фирм в денежной и натуральной формах, а также затраты, связанные с их содержанием.

1. Премии, выплачиваемые за счет средств специального назначения и целевых поступлений, а также выплаты по системам премирования рабочих и служащих за производственные результаты, сверх размеров, предусмотренных законодательством.

2. Вознаграждения по итогам работы за год.

3. Материальная помощь, в том числе безвозмездная материальная помощь для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство, а также беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные потребности.

4. Оплата дополнительно предоставляемых по коллективному договору сверх предусмотренных законодательством отпусков работникам, в том числе женщинам, воспитывающим детей.

5. Надбавки к пенсиям; единовременные пособия уходящим на пенсию ветеранам труда; компенсационные выплаты в связи с повышением цен, производимые сверх размеров индексации доходов, предусмотренные действующим законодательством; компенсация удорожания стоимости питания в столовых, буфетах и профилакториях либо предоставление его по льготным ценам или бесплатно, кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством.

6. Оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих отнесению на себестоимость продукции, работ, услуг.

7. Ценовые разницы по продукции (работам, услугам), предоставляемой работникам предприятия или отпускаемой подсобными хозяйствами для общественного питания фирмы.

8. Оплата жилья, путевок на лечение и отдых, экскурсий и путешествий, занятий в секциях, кружках, клубах, посещений культурно-зрелищных и физкультурных (спортивных) мероприятий, подписки на периодические издания и товаров для личного потребления работников и другие аналогичные выплаты и затраты, производимые за счет прибыли, остающейся в распоряжении предприятия.

9. Другие выплаты, носящие характер социальных льгот, дополнительно предоставляемых по решению трудового коллектива сверх льгот, предусмотренных законодательством.

Не включается в себестоимость также важнейшая составляющая средств, направляемых на потребление, - дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия.

При планировании расходов на оплату труда необходимо учитывать их уровень в предплановом периоде. Однако необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от вышерассмотренной. Цель вышерассмотренной структуры состоит в том, чтобы сформировать фактическую и плановую себестоимость (калькуляцию и смету затрат). Состав фонда заработной платы для целей налогообложения, исчисления платежей в фонды, а также статистической отчетности может быть иным, что необходимо иметь в виду при его анализе и планировании.

Для удобства планирования фонд заработной платы целесообразно разбить на две части: фонд основной и дополнительной заработной платы. К основной заработной плате относится оплата труда за выполненную работу. Сюда входит сдельная заработная плата, тарифный фонд заработной платы, премии за производственные результаты и т.п. К дополнительной заработной плате относятся различные доплаты, как правило, не связанные с объемом выполненной работы. Например, доплата за работу в ночное время, доплата за руководство бригадой, доплата за сокращенный рабочий день и т.д.

Нецелесообразно включать в плановый фонд заработной платы доплаты за отклонение от нормальных условий труда, брак, сверхурочные работы, простои.

2. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА И СРЕДСТВ ФОНДА ПОТРЕБЛЕНИЯ

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

- выбрать формы и системы заработной платы, в наибольшей мере соответствующие установкам стратегического и тактического плана;

- выбрать методы определения планового фонда оплаты труда; - рассчитать величину планового фонда оплаты труда. Рассмотрим их более подробно.

1. Выбор форм и систем оплаты труда.

Наибольшее распространение в настоящее время в отечественной и зарубежной практике получили следующие формы оплаты труда.

Сдельная, при которой производится оплата за каждую единицу продукции, работ, услуг.

Условия применения сдельной оплаты труда:

- существуют показатели измерения объема выполненной работы каждым работником;

- имеется возможность точного учета объемов выполненных работ;

- объем выполненной работы зависит от усилий работника;

- планом предусмотрено увеличение выработки продукции, работ, услуг в том подразделении, где предусматривается сдельная оплата труда;

- имеется возможность технического нормирования труда. Сдельная оплата неэффективна в том случае, если ее применение ведет к:

- ухудшению качества продукции;

- нарушению технологических режимов;

- ухудшению обслуживания рабочих мест;

- нарушению техники безопасности и промышленной санитарии; .

- перерасходу ресурсов.

Сдельная оплата труда имеет следующие разновидности (системы) и особенности начисления заработка.

При прямой индивидуальной сдельной системе заработной платы заработок рабочего (ЗП>СПИ> ) определяется по формулам:

ЗП>СПИ> = Р>С>В, (1)

Р>с>=ТС>ч>Н>вр>, (2)

(3)

(3)

где Р>с> - сдельная расценка, установленная на единицу работы, р.; В - количество соответствующих единиц работы в натуральном выражении; ТС>Ч> - часовая тарифная ставка разряда выполняемой работы, р.; Н>вр> - норма времени на выполнение единицы работы, ч; Н>выр> - норма выработки продукции (работ, услуг) за соответствующую единицу времени в натуральном выражении.

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

При сдельно-премиальной системе рабочему-сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании. Заработок рабочего по сдельно-премиальной системе (ЗП>СП>) определяется по следующей формуле:

(4)

(4)

где П - размер премии в процентах к сдельному заработку за выполнение установленных показателей и условий премирования; К - размер премии за каждый процент перевыполнения установленных показателей премирования в процентах; М - процент перевыполнения установленных показателей премирования.

При косвенно-сдельной системе заработной платы, применяемой прежде всего для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих, определяются косвенно-сдельные расценки (Р>кс>):

(5)

(5)

где ТС>вр>- тарифная ставка вспомогательного рабочего, р.; Н>вро> - норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Заработная плата рабочего (ЗП>КС>) в этом случае определяется так:

ЗП>кс> =Р>кс>*В>ор,>

где В>ор> - объем продукции, работ, услуг, произведенный основными рабочими.

Аккордная система заработной платы - это такая система, при которой заработок рабочего (группы рабочих) определяется за весь объем произведенной им работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. За выполнение задания в срок при качественном выполнении работ рабочим выплачивается премия. Такая система оплаты труда применяется обычно при разовых и договорных работах, как правило, ремонтных, отделочных.

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм - по повышенным расценкам. При использовании сдельно-прогрессивной оплаты труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени.

Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Подрядная форма оплаты труда применяется, когда заключается договор, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих (З>бр>) определяется по формуле

З>бр>=Р>бр*>В>бр>, (6)

где Р>бР> - бригадная сдельная расценка за единицу производимой продукции, р.; В>бР> - объем работ, выполненный бригадой, натур, ед.

Повременная форма оплаты труда применяется в следующих случаях:

- отсутствует возможность увеличения выпуска продукции, производительность труда не связана с усилиями рабочего либо по условиям производства не надо увеличивать выполняемый объем;

- производственный процесс строго регламентирован;

- функции рабочего сводятся к наблюдению за ходом технологического процесса;

- функционирование поточных и конвейерных типов производства со строго заданным ритмом;

- увеличение выпуска продукции может привести к браку или ухудшению ее качества.

При простой повременной системе заработная плата работника (ЗПпп) за определенный отрезок времени определяется по формуле,

ЗП>ПП>=ТС*Ф, (7)

где ТС - часовая (дневная) тарифная ставка рабочего соответствующего разряда, р.; Ф - фактически отработанное на производстве время, часов (дней).

При повременно-премиальной системе заработная плата работника (ЗП>ПВП> ) определяется по следующей формуле:

(8)

(8)

По бестарифной системе оплаты труда заработная плата всех работников представляет собой долю работника в фонде оплаты труда предприятия или подразделения. Фактическая величина заработной платы каждого работника зависит от ряда факторов:

- квалификационного уровня работника;

- коэффициента трудового участия (КТУ);

- фактически отработанного времени.

Квалификационный уровень работника предприятия определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Процесс начисления заработной платы при данной системе определяется в такой последовательности:

1) Определяется фонд оплаты труда (ФОТ) по предприятию в целом за отчетный период.

2) Определяется общая сумма баллов, заработанная всеми работниками предприятия (М):

(9)

(9)

где М>i> - количество баллов, заработанных каждым i-m работником; n - количество работников предприятия;

М>i>=К*Ф*КТУ, (10)

где К - квалификационный уровень; Ф - количество отработанных человеко-часов; КТУ - коэффициент трудового участия.

3) Рассчитывается доля фонда оплаты труда, приходящаяся на оплату одного балла (d, р.):

(11)

(11)

4) Начисляется заработная плата каждому работнику (ЗП>бес> ):

ЗП>бес>>i>=М>i>*d (12)

Контрактная система - заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре указываются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия контракта.

После выбора наиболее подходящей системы оплаты труда необходимо выбрать метод определения планового фонда оплаты труда (заработной платы).

2. Методы определения планового фонда оплаты труда.

Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы:

- по достигнутому уровню базового фонда оплаты труда;

- на основе средней-заработной платы;

- нормативный;

- поэлементный (прямого счета).

Рассмотрим методику планирования ФОТ с использованием данных методов.

а) По достигнутому уровню базового фонда оплаты труда. В данном случае плановый фонд оплаты труда (ФОТ>п>) определяется на основе фонда оплаты труда базисного года, фактического или ожидаемого (ФОТ>б>); планируемого коэффициента роста объема производства (К>оп>); планируемого сокращения (увеличения) численности работающих (Э>ч>) и достигнутого в базисном периоде уровня средней заработной платы (ЗП>сб>):

ФОТ>п>=ФОТ>б>К>0п>±Э>ч>-ЗП>Сб>. (13)

Недостаток этого метода планирования ФОТ состоит в том, что в плановый фонд оплаты труда переносятся все нерациональные выплаты заработной платы, имевшие место в базисном периоде; Поэтому он не нацеливает трудовой коллектив фирмы и ее структурных подразделений на эффективное использование живого труда, так как в данном случае при большей численности работающих будет больше фонд оплаты труда. Поэтому данный метод может применяться на стадиях предплановой работы для укрупненного расчета ФОТ. Для детальных плановых расчетов в силу присущих ему недостатков он не годится, хотя широко применяется на практике.

б) Планирование ФОТ на основе средней заработной платы. Метод состоит в определении планового фонда оплаты труда на основе плановой численности работающих по категориям (Ч>спп>>i>) и планируемой среднегодовой заработной платы одного работника данной категории (ЗП>П>>i> ):,

(14)

(14)

ЗП>п>>i>=ЗП>б>>i>*К>зп>>i> (15)

где ЗП>б>.- достигнутый уровень заработной платы работника i-й категории в предплановом периоде, р.; К>зп>- планируемый коэффициент роста средней заработной платы i-й категории работников.

По сравнению с рассмотренным выше данный метод более точен, поскольку базируется на плановых показателях. Однако рассчитать среднюю зарплату в плановом периоде в условиях значительной инфляции - дело непростое и требует детального обоснования.

в) Нормативный метод. Избежать недостатков вышерассмотренных методов позволяет нормативный метод планирования ФОТ. Именно его применяет большинство фирм в странах с развитой рыночной экономикой.

В практике применяются два варианта нормативного метода: уровневый и приростной.

При уровневом нормативном методе фонд оплаты труда или заработной платы определяется на основе планируемого объема выпуска товарной (валовой, чистой) продукции в стоимостном (трудовом) выражении (ОП>п>) и планового норматива заработной платы на один рубль (нормо-час) объема продукции (Н>зп>):

ФОТ>п>=ОП>п>Н>зп>. (16)

Следует отметить, что данный метод оправдан при наличии следующих условий. Во-первых, нормативы должны быть достаточно стабильными в течение всего планового периода. Во-вторых, нормативы должны быть представительными, то есть одинаковыми для всех однотипных подразделений, иначе могут вызвать антагонизм у исполнителей.

Норматив затрат заработной платы на один рубль продукции, работ, услуг или один нормо-час рассчитывается по формуле

(17)

(17)

где ФОТ>б>

- фонд оплаты труда фактический (ожидаемый)

за вычетом относительного перерасхода

(нерациональных выплат, связанных с

отклонением от нормальных условий

труда); ОП>б>

- фактический объем производства

базисного года, р., или нормо-ч;

ЗП>С>

- плановый суммарный прирост средней

заработной платы по отношению к базисному

году, %;

ПТ

- соответственно плановый суммарный

прирост производительности труда, %.

ЗП>С>

- плановый суммарный прирост средней

заработной платы по отношению к базисному

году, %;

ПТ

- соответственно плановый суммарный

прирост производительности труда, %.

Прирост средней заработной платы (ДЗП>С>) определяется по формуле

ЗП>С>=ПТ*Н>3>,

(18)

где Н>3> - норматив прироста в процентах средней заработной платы на один процент повышения производительности труда.

Приростной нормативный метод базируется на нормативе прироста фонда оплаты труда на один процент прироста объема производства (ДН>ЗП>):

(19)

(19)

где

- планируемый процент прироста (уменьшения)

объема продукции по отношению к базисному

году.

- планируемый процент прироста (уменьшения)

объема продукции по отношению к базисному

году.

Недостатки данного метода аналогичны методу расчета планового ФОТ по достигнутому уровню базисного фонда, рассмотренному выше. Одного от последнего он отличается большим стимулирующим эффектом, поскольку основам на стабильном долговременном нормативе.

На практике нормативный метод имеет различные модификации. Например, в электронной промышленности фонд оплаты труда в целом по предприятию рассчитывается по формуле

ФОТ>п>=Н>зп*>ОП>б*>К>зп>, (20)

где Н>3п> - затраты фонда оплаты труда на 1 рубль товарной продукции, р.; ОП>б>- объем товарной продукции.в базисном году; К>зп> - повышающий коэффициент ФОТ при росте объема товарной продукции по сравнению с соответствующим периодом прошлого года (при росте ОП на 5% К>зп> =1,05; на 10% К>зп> = 1,1; свыше 10% К>зп>= 1,15).

Более сложная методика применяется при планировании ФОТ структурных подразделений (цехов, участков):

(21)

(21)

где

-

планируемый прирост объема производства

товарной продукции соответственно на

10 процентных пунктов и свыше 10 пунктов;

К>1>,

К>2>

- норматив

прироста ФОТ на один процентный пункт

прироста объема производства (К>1>

= 0,9; К>2>

= 0,2), %; ФОТ>э>,

ФОТ>пр>

- соответственно экономия, перерасход

фонда оплаты труда в базисном периоде,

р.

-

планируемый прирост объема производства

товарной продукции соответственно на

10 процентных пунктов и свыше 10 пунктов;

К>1>,

К>2>

- норматив

прироста ФОТ на один процентный пункт

прироста объема производства (К>1>

= 0,9; К>2>

= 0,2), %; ФОТ>э>,

ФОТ>пр>

- соответственно экономия, перерасход

фонда оплаты труда в базисном периоде,

р.

г) Поэлементный (прямого счета) метод планирования ФОТ предполагает детальный расчет каждой статьи планового фонда оплаты труда раздельно по рабочим, служащим и прочим категориям работающих. Первоначально планируется ФОТ рабочих, затем служащих и прочих категорий. Расчет ведется в следующей последовательности.

- Расчет прямого сдельного фонда оплаты труда рабочих. В эту статью ФОТ входит заработная плата рабочих, начисляемая по сдельной форме заработной платы. Расчет ведется по формуле

(22)

(22)

где ОП, - объем производства 1-х изделий, работ, услуг в плановом периоде; п - количество наименований изделий, работ, услуг; Р>с> - суммарная планируемая сдельная расценка на i-е изделие по данному подразделению, фирме, р.

Данный фонд можно определить на основе трудоемкости производственной программы (Т) в нормо-часах и среднечасовой тарифной ставки (ТС>c>>ч>) в рублях:

ФОТ>сд>=ТТС>сч>, (23)

(24)

(24)

где ТС>i>- часовая тарифная ставка i-го разряда, р.; Ч>i>- численность рабочих i-го разряда; п - количество разрядов рабочих в данном подразделении, фирме.

При сдельно-прогрессивной системе оплаты труда, когда сдельные расценки увеличиваются только по изделиям, произведенным сверх нормы выработки, расчет прямого фонда оплаты труда с учетом этих доплат производится по формуле

(25)

(25)

где

ОП,-

дополнительный выпуск продукции i-го

вида, который намечается выработать

сверх плана, в натуральных единицах

измерения; Р>cj>>

>сдельная

расценка за одну j-ю

операцию по дан ному виду продукции

(работы), р.; П планируемый процент

прироста сдельных расценок на часть

продукции (работы), произведенной сверх

установленного плана в данном периоде.

- Расчет прямого тарифного фонда оплаты труда (ФОТ>т> ). В него входит планируемый фонд оплаты труда рабочих, оплачиваемых по повременной форме заработной платы. Расчет ведется по формуле

ФОТ>т>=ТС>сч>Ф>п>Ч>рп>, (26)

где Ф>п> - планируемый фонд времени одного рабочего, ч; Ч>рп> - численность рабочих, охваченных повременной формой заработной платы, чел.; ТС>СЧ> - среднечасовая тарифная ставка, р.

Фонд заработной платы рабочих, труд которых оплачивается на основе месячных окладов, определяется умножением их оклада на количество рабочих, имеющих одинаковый оклад, и на количество месяцев работы в плановом периоде.

- Расчет премиального фонда (ФОТ>пр>). В данную часть фонда оплаты труда входят планируемые суммы премий за производственные результаты, предусмотренные действующей на предприятии системой планирования. Разовые премии сюда не входят.

Сумма премии рабочих-сдельщиков (ФОТ>прс>) и рабочих-повременщиков (ФОТ>прп>) рассчитывается по формулам:

(27)

(27)

(28)

(28)

(29)

(29)

(30)

(30)

(31

(31

)

(32)

(32)

(33)

(33)

где ЗП>С>- планируемый фонд основной (прямой) заработной платы рабочих-сдельщиков, исчисленный по сдельным расценкам, р.; П - размер премии в процентах к основному сдельному заработку рабочего, установленный за выполнение показателей премирования; П>1> - процент премии, установленный за каждый процент перевыполнения показателей премирования; П>2> - планируемый процент перевыполнения показателей премирования; П>3> - планируемый размер премии в процентах к прямой сдельной заработной плате рабочего вне зависимости от степени перевыполнения норм выработки; П >4> - размер премии в процентах к заработной плате рабочего-сдельщика, исчисленной по тарифным ставкам; ЗП>СТ> - планируемый фонд заработной платы рабочих-сдельщиков, исчисленный по тарифным ставкам, р.; ЗП>Т> - планируемый повременный основной заработок рабочих-повременщиков по тарифу, р.; П'>з> - планируемый процент премии к повременному основному заработку рабочего-повременщика по тарифу вне зависимости от степени перевыполнения показателей премирования; П' - планируемый процент премии к повременному основному заработку рабочих-повременщиков по тарифу, установленный за выполнение показателей премирования; П" - средний планируемый процент премии производственных рабочих к прямому фонду заработной платы; ФОТ>пр> - общий фонд премий, р.

Конкретные формулы из 27-33 выбираются в зависимости от принятой в фирме системы премирования рабочих. При премировании в одинаковом размере, как за выполнение, так и за перевыполнение плана, расчет планируемой суммы премии ведется по формулам 28 и 30. При дифференцированном исчислении премии за выполнение и перевыполнение показателей премирования расчет ведется по формулам 27 и 31. В укрупненных расчетах премиальный фонд определяется по формуле 33. Общий фонд премий на планируемый период рассчитывается по формуле 32.

Премиальный фонд рабочих, работающих на месячных окладах, рассчитывается по формулам 30, 31, в которых вместо тарифного фонда применяется сумма их должностных окладов.

- Расчет выплат компенсирующего характера (ФОТ>к>), связанных с режимом работы и условиями труда. В данную часть фонда входят следующие выплаты.

Доплаты рабочим по тарифу за ночное время работы. Плановая сумма доплат (ФОТ>нч>) рассчитывается по формуле

или

или

(34)

(34)

где ФОТ>т> - тарифный (прямой) фонд заработной платы рабочих в плановом периоде, р.; У>н> - удельный вес в процентах времени ночной работы; К>да> - коэффициент, показывающий размер доплаты к тарифу за работу в ночное время; ТС>сч> - средняя часовая Тарифная ставка рабочих, р.; Ф>нч>- фонд ночного времени работы в данном периоде, ч.

Доплаты за работу в праздничные дни. Плановая сумма доплат рабочим (ФОТ>пд >) определяется отдельно по рабочим-сдельщикам (ФОТ>пдс>) и повременщикам (ФОТ>пдп>) следующим расчетом:

ФОТ>пдп> =ТС>СЧ> К>п> П>Д>Ч'>ССП> Д>п> (35)

ФОТ>пдс>=ЗП>сч >К>п> К>вн >П>д >Ч'>ссч>Д>п>, (36)

где ТС>сч>

- средняя часовая тарифная ставка

рабочих-повременщиков, р.; К>п>-

коэффициент, показывающий увеличение

заработка за работу в праздничные дни

(К>п>

1); П>д>

- плановая продолжительность рабочей

смены в праздничный день, ч; Ч'>ссп>

- плановая численность рабочих-повременщиков

(сдельщиков), занятых в праздничные дни

(определяется в соответствии с

установленным графиком работы фирмы),

чел.; Д>п>-

количество праздничных дней в плановом

периоде; ЗП>СЧ>

- планируемый среднечасовой заработок

рабочих-сдельщиков, занятых в праздничные

дни, р.; К>т>

- процент

выполнения норм выработки

рабочими-сдельщиками.

1); П>д>

- плановая продолжительность рабочей

смены в праздничный день, ч; Ч'>ссп>

- плановая численность рабочих-повременщиков

(сдельщиков), занятых в праздничные дни

(определяется в соответствии с

установленным графиком работы фирмы),

чел.; Д>п>-

количество праздничных дней в плановом

периоде; ЗП>СЧ>

- планируемый среднечасовой заработок

рабочих-сдельщиков, занятых в праздничные

дни, р.; К>т>

- процент

выполнения норм выработки

рабочими-сдельщиками.

Аналогично рассчитывается плановый фонд доплат за сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда и т.д.

Сумма доплат неосвобожденным бригадирам за руководство бригадой (ФОТ>бр>) определяется по формуле

(37)

(37)

где ЗП>Т> - средняя заработная плата по тарифу одного неосвобожденного бригадира в плановом периоде, р.; Н>д>- установленный норматив доплаты неосвобожденному бригадиру (в % к средней тарифной ставке); Ч>ссб> - среднесписочная численность неосвобожденных бригадиров в планируемом периоде, чел.

Плановая сумма доплат за обучение учеников (ФОТ>у>) рассчитывается по формуле

ФОТ>у>=(ЗП>у>С>0>+П>0>)Ч>у>, (38)

где ЗП>У> - сумма доплаты в месяц за обучение ученика в индивидуальном порядке, р.; С>0> - средний срок обучения одного ученика, месяцев; П>0> - премия за. обучение одного ученика в установленный срок, р.; Ч>у> - плановая численность учеников, чел.

Сумма доплат резервным рабочим (ФОТ>рр>) за работы, которые они выполняют на операциях, тарифицируемых ниже, чем разряд запасного (скользящего) рабочего, определяется по формуле

ФОТ>рр> = (Т>кс>- Т'>кс>) * Т>сд>Ч>рз>- Дз, (39)

где Т>кс>, Т’>кс> - средний тарифный коэффициент запасных рабочих и соответственно рабочих, замещаемых запасными работниками; Т>сд>-дневная тарифная ставка рабочего 1-го разряда, р.; Ч>рз>- общее количество используемых запасных рабочих в плановом периоде, чел.; Дз- среднее количество рабочих дней, подлежащих отработке каждым рабочим на работах, тарифицируемых ниже его разряда.

Сумма доплат рабочим за совмещение профессий (ФОТ>сп>) определяется по формуле

(40)

(40)

где Д>п>- число рабочих дней в планируемом периоде; ТС>д>- дневная тарифная ставка i-го рабочего, р.; К>сп> - доплата i-му рабочему за совмещение нескольких профессий (за квалификацию, овладение несколькими профессиями) к его тарифной ставке, %; п - число рабочих, совмещающих нескольких профессий.

Планируемая сумма доплат за межразрядную разницу (ФОТ>мр>) рассчитывается в случаях, когда квалифицированные рабочие используются на менее квалифицированных работах (если квалификация рабочего превышает разряд выполняемой работы). Размер межразрядной разницы может быть определен по формуле

ФОТ>мр> = (ТС>СЧ>- ТС'>СЧ>) * Ф Ч>сс>, (41)

где ТС>СЧ>, ТС'>СЧ> - соответственно средняя часовая тарифная ставка рабочего, соответствующая его тарифному разряду, и тарифная ставка выполняемой работы, р.; Ф - среднее время выполнения работы, разряд которой ниже тарифного разряда рабочего, ч; Ч>сс> - численность рабочих, выполняющих данную работу.

Все указанные виды оплат, включая прямой сдельный и тарифный фонд оплаты труда, премиальный фонд и различные виды доплат, составляют так называемый часовой фонд рабочих. В плановый дневной фонд оплаты труда включается часовой ФОТ рабочих, а также различные доплаты за время, не учитываемое как отработанное, но входящее в состав отработанных человеко-дней. В состав планируемых доплат дневного фонда входят доплаты подросткам за сокращенный рабочий день и матерям за перерывы на кормление грудных детей.

Сумма плановых доплат подросткам за льготные часы (ФОТплч) рассчитывается по формуле

ФРТ>ппч>=Ф>лч>-Ч>п>-ТС>сч>-П>д>, (42)

где Ф>лч>- количество льготных часов, приходящихся на одного подростка; Ч>п> - число подростков, занятых в фирме в плановом периоде; ТС>СЧ> - средняя часовая тарифная ставка работ, выполняемых подростками, р.; П>д> - количество рабочих дней в плановом периоде.

Аналогично рассчитывается сумма доплат матерям за перерывы на кормление ребенка.

Месячный (годовой) фонд оплаты труда рабочих включает весь дневной фонд за отработанный период, а также все виды выплат, не учитываемых при расчете часового и дневного фондов. Дополнительные выплаты, включаемые в плановый и отчетный фонды, могут быть различными. Так, в оба фонда входит оплата основных и дополнительных отпусков; выплата выходных пособий, выдаваемых при увольнении с предприятия в связи с призывом в армию; компенсация за неиспользованный отпуск работникам, уходящим на службу в армию; оплата целодневных невыходов на работу, связанных с выполнением государственных обязанностей, и т.д. В плановый месячный фонд не включаются, а в фактический входят следующие выплаты: компенсация за неиспользованный отпуск работникам, увольняемым с предприятия по собственному желанию; оплата целодневных простоев, происходящих не по вине рабочих; выплата выходного пособия увольняющимся лицам (помимо работников, призываемых в армию) и т.д.

Плановая сумма ФОТ на выполнение государственных обязанностей (ФОТ>го>) рассчитывается по формуле

(43)

(43)

где Д>го> - среднее количество рабочих дней, необходимых для выполнения государственных обязанностей, приходящихся на одного рабочего в планируемом периоде, дней; Ф>п> - фонд полезного рабочего времени одного рабочего в планируемом периоде; дней; ФОТ>пд> - сумма планового дневного фонда заработной платы рабочих, р.

Плановая сумма ФОТ на оплату очередных и дополнительных отпусков (ФОТ>отп>) рассчитывается следующим образом:

(44)

(44)

где П>0 >- средняя плановая продолжительность отпуска одного рабочего, дней.

Планируемая сумма ФОТ за выслугу лет (ФОТ>вл>) может быть определена по формуле

(45)

(45)

где ФОТ>пт> - плановый годовой фонд оплаты труда по тарифу i-й категории работников, р.; В>л> - плановый процент вознаграждения за выслугу лет, устанавливаемый в соответствии с действующими положениями для i-й категории работников.

Размер планируемых выплат выходных пособий определяется по формуле

ФОТ>вп>=ЗП>сд>Ч>у>Р>вп>, (46)

где ЗП>СД> - средняя дневная заработная плата одного работающего в плановом периоде, р.; Ч>у> - численность работников, которым планируется начислить выходное пособие в планируемом периоде, чел.; Р>вп> - размер выходного пособия в днях.

ФОТ обучающихся с отрывом от производства (ФОТ>0>б) определяется аналогично:

ФОТ >об> =ЗП>сд>Ч>об>- П>уо>-К>0>, (47)

где Ч>0б> - численность работников, обучающихся в плановом периоде с отрывом от производства, которым предусматривается оплачиваемый отпуск, чел.; П>у0> - средняя продолжительность учебного отпуска, дней; К>о> - среднее количество учебных отпусков, приходящееся на одного работника, обучающегося с отрывом от производства.

Таким же образом определяются затраты ФОТ на компенсацию за неиспользованный отпуск, а также оплату времени, связанного с прохождением медицинских осмотров.

Общий плановый фонд оплаты труда рабочих (ФОТ>р>) рассчитывается как сумма прямого сдельного фонда (ФОТ>сд>), прямого тарифного фонда (ФОТ>т>), Премиального фонда (ФОТ>пр>), выплат компенсирующего характера (ФОТ>к>), включая доплаты за ночное время работы (ФОТ>нч>); работу в праздничные дни (ФОТ>пд>); сверхурочную работу (ФОТ>су>); работу в многосменном режиме (ФОТ>мр>); работу в тяжелых, вредных, особо вредных условиях труда (ФОТ>вр>); руководство бригадой (ФОТб>р>); обучение учеников (ФОТу); функции резервных рабочих (ФОТ>рр>); совмещение профессий (ФОТ>сп>); межразрядную разницу (ФОТ>мр>); выполнение гособязанностей (ФОТ>го>); выслугу лет (ФОТщ,); доплату подросткам (ФОТплч); кормящим матерям (ФОТ>км>), а также оплату выходных пособий (ФОТ>вп>), учебных отпусков (ФОТ>0>б), очередных и дополнительных отпусков (ФОТ>отп>) и прочие выплаты, предусмотренные законодательством.

Планирование фонда оплаты труда служащих. Фонд оплаты труда служащих (ФОТ>сл>) на планируемый период рассчитывается исходя из установленных для i-й категории работников месячных должностных окладов (ОД,), среднесписочной численности этих работников по штатному расписанию (Ч>сс>>i>) и числа месяцев работы в данном периоде (П>п>):

(48)

(48)

где п- количество категорий служащих; Д>п>.- суммы прочих доплат, включаемых в фонд оплаты труда i-й категории работников (выплаты разницы в окладах при замещении работников во время отпуска, доплаты за ночные часы работ, за работу в праздничные дни и т.п.).

Оплата отпусков, времени выполнения государственных обязанностей не планируется, поскольку в большинстве случаев при отсутствии работника его обязанности выполняют другие оставшиеся служащие.

Фонд оплаты труда

учеников (ФОТ>уч>)

определяется исходя

из потребности

фирмы в подготовке кадров:

ФОТ>уч>=ЗП>у>- Ч>у>П>у>, (49)

где ЗП>У> - планируемая средняя месячная зарплата одного ученика, р.; Ч>у> - число учеников, чел.; П>у> - средний срок обучения одного ученика, месяцев.

Фонд

оплаты труда прочих категорий персонала

(ФОТ>прч>).

Сюда входит ФОТ младшего обслуживающего

персонала, работников охраны. Его

величина определяется по методике

планирования фонда оплаты труда служащих.

Иногда в ФОТ прочих категорий включается

оплата труда внештатного персонала,

величина которого определяется на

основе плановой сметы, составленной на

работы, которые не могут быть выполнены

штатным составом.

Фонд

оплаты труда прочих категорий персонала

(ФОТ>прч>).

Сюда входит ФОТ младшего обслуживающего

персонала, работников охраны. Его

величина определяется по методике

планирования фонда оплаты труда служащих.

Иногда в ФОТ прочих категорий включается

оплата труда внештатного персонала,

величина которого определяется на

основе плановой сметы, составленной на

работы, которые не могут быть выполнены

штатным составом.

Фонд оплаты труда промышленно-производственного персонала (ФОТппп) равен:

ФОТ>ппп> =ФОТ>р> + ФОТ>сл> + ФОТ>уч> + ФОТ>прч>. (50)

Фонд оплаты труда

работников непромышленной группы

(ФОТ>нпг>)

планируется аналогично ФОТ

промышленно-производственного персонала.

Общий плановый ФОТ фирмы - сумма фондов оплаты труда промышленно - производственного персонала и работников непромышленной группы:

ФОТ>п> =ФОТ>ппп> + ФОТ>нпг>

Основу фонда заработной платы составляет фонд оплаты труда. Кроме него в фонд заработной платы входят выплаты из фонда потребления, формируемого из чистой прибыли.

Выплата заработной платы только из фонда оплаты труда, планируемого в соответствии с действующим положением, имеет существенные недостатки. Во-первых, низкий уровень заработной платы, который не обеспечивает прожиточный минимум. Во-вторых, уравнительный подход к оплате труда различных категорий работающих. В-третьих, существующая тарифная система не обеспечивает зависимости уровня оплаты труда с конечными результатами деятельности фирмы. Поэтому подключение прибыли в качестве источника оплаты труда позволяет смягчить действие указанных недостатков, создать более высокие мотивы и стимулы к труду, восстановить функции заработной платы по расширенному воспроизводству рабочей силы, привести в соответствие уровень оплаты труда и реальной стоимости рабочей силы на рынке труда, ликвидировать деформации, сложившиеся в оплате труда всех категорий работников.

На основе чистой прибыли, остающейся в распоряжении предприятия, создается фонд потребления, который используется на коллективные нужды, например финансирование объектов здравоохранения, культуры, а также на индивидуальное потребление (вознаграждение по итогам работы за год, материальная помощь, оплата путевок в санатории и дома отдыха и т.п.).

Размеры фонда потребления и направления его использования устанавливаются в финансовом плане фирмы. На заработную плату направляется часть фонда потребления. Эта часть может расходоваться различным образом. Во-первых, направляться в распоряжение структурных подразделений фирмы для поощрения их трудовых коллективов. Во-вторых, оставаться в распоряжении высшего руководства фирмы и использоваться для стимулирования работников предприятия.

Соотношение между этими частями фиксируется сметой использования фонда потребления. Какие-либо нормативы по данному вопросу отсутствуют. Каждая фирма к выбору направлений использования фонда потребления подходит индивидуально исходя из целей и задач, стоящих перед ней, сложившегося уровня заработной платы, наличия объектов социальной инфраструктуры, региона, в котором расположена фирма, и т.д.

Небольшие фирмы, работающие в отраслях легкой, пищевой, местной промышленности, строительстве, имеющие незначительную массу прибыли, а соответственно небольшой фонд потребления, направляют его на добавки к заработной плате, поскольку уровень заработной платы в этих отраслях ниже, чем в машиностроении и металлообработке. Крупные предприятия, имеющие большой хозяйственный оборот и развитую социальную инфраструктуру, значительную часть фонда потребления направляют на оплату услуг, которые оказывают работникам фирмы предприятия и организации инфраструктуры.

Оптимальным считается

следующее соотношение специальных

фондов, создаваемых из чистой прибыли:

фонд накопления и ре зервный

фонд - 60%, фонд потребления - 40% чистой

прибыли, остающейся в распоряжении

предприятия. Учитывая, что из средств

фонда потребления создается дивидендный

фонд, который начисляется не всем

работникам предприятия, а только

акционерам и по своей сути не является

заработной платой, а также то, что часть

фонда потребления идет на образование

паев членов трудового коллектива, на

оплату труда расходуется в среднем

около 8-80% чистой прибыли, остающейся в

распоряжении предприятия.

зервный

фонд - 60%, фонд потребления - 40% чистой

прибыли, остающейся в распоряжении

предприятия. Учитывая, что из средств

фонда потребления создается дивидендный

фонд, который начисляется не всем

работникам предприятия, а только

акционерам и по своей сути не является

заработной платой, а также то, что часть

фонда потребления идет на образование

паев членов трудового коллектива, на

оплату труда расходуется в среднем

около 8-80% чистой прибыли, остающейся в

распоряжении предприятия.

Важной проблемой, возникающей при планировании средств на оплату труда, является распределение фонда потребления между структурными подразделениями фирмы. Отечественная практика свидетельствует о том, что средства фонда потребления, как правило, аккумулируются на уровне высшего руководства и выплачиваются централизованно. Такой подход нельзя признать обоснованным, поскольку он создает «уравниловку» и недостаточную материальную заинтересованность в результатах деятельности подразделений фирмы. Поэтому более предпочтительным представляется подход, при котором часть фонда потребления распределяется между подразделениями фирмы и включается ими в плановый фонд заработной платы. Такой подход характерен для западных компаний, в которых каждое структурное подразделение имеет свой бюджет, включающий в том числе и отчисления от чистой прибыли.

Распределение части фонда потребления между структурными подразделениями при планировании фонда заработной платы может осуществляться по следующей методике. Для структурных подразделений, работающих на принципах полного коммерческого расчета, доводится система технико-экономических показателей, которые подразделяются на плановые и оценочные. В числе этих показателей планируется прибыль, а внутрипроизводственные цены на продукцию подразделения рассчитываются на основе калькуляции плановой себестоимости с добавлением прибыли, из которой формируется фонд потребления, идущий на оплату труда. В этом случае величина фонда потребления, направляемого на оплату труда, всецело зависит от норматива формирования прибыли и результативности деятельности подразделения, заложенной в план. По такой схеме работают подразделения фирмы, выпускающие конечную продукцию, которая является товарной продукцией фирмы. Здесь внутрипроизводственные цены отличаются от отпускных цен предприятия на величину прибыли, остающейся в распоряжений предприятия.

Если же структурные подразделения не переведены на коммерческий расчет, то распределение части фонда потребления, направляемого на оплату труда, может производиться пропорционально численности работников или плановому фонду оплаты труда структурных подразделений.

Важным вопросом при планировании фонда потребления является следующий: какие выплаты производить из фонда потребления предприятия, а какие из фонда структурного подразделения? От его решения зависит соотношение между централизованной частью фонда и сформированной в подразделениях.

Анализ отечественного и зарубежного опыта показывает, что из централизованной части фонда потребления целесообразно производить следующие выплаты:

- вознаграждения по итогам работы за год;

- оплату дополнительных отпусков, предоставляемых сверх предусмотренных законодательством по коллективному договору;

-надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

-выплаты в связи с повышением цен, производимые сверх размеров индексации доходов;

- компенсацию удорожания стоимости питания в предприятиях общественного питания, принадлежащих фирме;

- ценовые разницы по продуктам (работам, услугам), предоставляемым работникам фирмы или отпускаемым подсобными хозяйствами для общественного питания.

Из фонда потребления структурного подразделения целесообразно производить следующие выплаты:

- премии за производственные результаты сверх размеров, относимых на себестоимость;

- материальную помощь;

- оплату жилья, путевок на лечение и отдых, посещения культурных и спортивных мероприятий и т.д.

3. ПЛАНИРОВАНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Плановый годовой фонд заработной платы структурного подразделения (ФЗП>П> ), фирмы в целом (ФЗП>П>) определяются по формулам:

ФЗП>П> =ФОТ>п> + ВФП>П>>i>,(52)

(53)

(53)

(54)

(54)

где ФОТ>п> - фонд оплаты труда i - го подразделения на плановый период, р.; ВФП>П> - выплаты из фонда потребления соответствующего периода, р., по i-му подразделению; ВФП'>П> -- централизованная на уровне фирмы часть фонда потребления планируемого периода, р.; ВФП„ - планируемые выплаты из фонда потребления по предприятию (в случае, если фонд потребления до структурных подразделений не доводится, а распределяется между работниками на уровне фирмы), р; п - количество подразделений.

Распределение годового фонда заработной платы предприятия и структурных подразделений по плановым периодам (кварталам, месяцам) производится по формуле

ФЗП>п >>j> =ФЗП>п> *(У>сд6> * У>оп> >j> +У >пв6> * У>ф>>j> +У>0К6> *У >ок> >j>) (55)

где ФЗП>П> - плановый фонд заработной платы j-го квартала, р.; У >сд> - удельный вес в фонде заработной платы базисного года оплаты по сдельным расценкам, в долях единицы; У >оп>>j> - удельный вес объёма производства j-го квартала в плановом объеме производства на год; У>пвб >- удельный вес повременной оплаты труда в годовом фонде заработной платы базисного года; У>ф>>j>- удельный вес фонда рабочего времени j-го квартала в плановом годовом фонде рабочего времени; У>ок>>j> - удельный вес оплаты труда по окладам в базисном годовом фонде заработной платы; У>ок>>j> - удельный вес оплаты труда по окладам в плановом фонде заработной платы на год.

С целью упрощения расчетов плановый фонд заработной платы по кварталам (месяцам) можно распределить пропорционально количеству рабочих дней или планируемого фонда рабочего времени в часах.

При планировании фонда заработной платы необходимо рассчитать среднюю заработную плату по различным категориям работающих. Расчет ведется на основе планового часового, дневного и месячного (годового) фондов заработной платы. Их соотношение приведено на рисунке 3.

Среднечасовая заработная плата рабочих (ЗП>счр>) определяется по формуле

(56)

(56)

где Ф>чр> - плановый фонд рабочего времени рабочих, чел.-ч.

Среднедневная заработная плата рабочих (ЗП>сдр>) определяется по формуле

(57)

(57)

где Ф>др> - плановый фонд рабочего времени рабочих, чел.-дн.

Среднемесячная (среднегодовая) заработная плата рабочих (ЗП>СМ(Г)>) рассчитывается по формуле

(58)

(58)

где Ч>сср> - планируемое среднесписочное количество рабочих, чел.

Среднемесячная (среднегодовая) заработная плата других категорий работающих определяется делением планового месячного (годового) фонда заработной платы этих работников на их среднесписочную численность. Фонд заработной платы учеников при исчислении плановой средней заработной платы не учитывается.

Средняя плановая денежная заработная плата одного работающего фирмы определяется делением общего фонда заработной платы (ФЗП) на среднесписочную численность работающих фирмы (Ч>сс>) в данном периоде.

|

Фонд заработной платы рабочих |

Фонд заработной платы служащих (ФЗП>сд>) |

Фонд заработной платы прочих категорий работающих (ФЗП >пк>) |

||||

|

Часовой ФОТ (ФОТ>ч>) |

Доплат |

Доплаты кормящим матерям |

Оплата основных и дополнительных отпусков |

Оплата государственных обязанностей |

Вознаграждение за выслугу лет |

Выплаты из фонда потребления |

|

Прямой сдельный фонд оплаты труда |

Прямой тарифный фонд оплаты труда |

Системные премии и додоплаты компенсирующего характера |

||||

|

Дневной ФОТ (ФОТ>д>)> > |

||||||

|

Месячный (годовой) фонд (ФЗП>м(г)>) |

||||||

|

Общий фонд заработной платы фирмы (ФЗП) |

Рис 3. Структура фонда заработной платы

Не включаются в фонд

заработной платы и в среднюю заработную

плату получаемые рабочими и служащими

пособия из средств

социального

страхования.

Плановые показатели по заработной плате заносятся в форму плана «Заработная плата» табл. 1. (см. приложение )

Заканчивается планирование оплаты труда проверочным расчетом на соотношение темпов роста заработной платы и производительности труда, которое рассчитывается по формуле

(59)

(59)

где I>пт> - индекс роста производительности труда; I >ЗП> - индекс роста заработной платы в плановом периоде по отношению к базисному.

Это соотношение должно быть меньше единицы и достигается максимальным использованием всех резервов роста производительности труда.

В процессе планирования оплаты труда необходимо контролировать это соотношение. В практике планирования приняты следующие рекомендации. Рост заработной платы на один процент прироста производительности труда по группе технических мероприятий должен находиться в пределах 0,1-0,4%, а по группе организационно-экономических факторов - 0,6~0,9%.При этом должен повышаться общий уровень заработной платы.

Сравнение планового коэффициента с фактическим позволяет судить о степени соблюдения планируемого соотношения темпов роста производительности труда и темпов роста заработной платы в данном периоде.

Экономия (перерасход) заработной платы (ЛЗП) за счет разрыва в темпах роста производительности труда и заработной платы (в процентах) определяется по формуле

(60)

(60)

где Т>зп>, Т>пт> - темп роста соответственно заработной платы и производительности труда планового периода по сравнению с базисным.

ЗАКЛЮЧЕНИЕ

Изучение соотношения между уровнями оплаты труда позволяют получить представление об организации труда и степени использования рабочего времени. Например, более высокие темпы роста среднечасовой заработной платы по сравнению с темпом роста среднедневной могут свидетельствовать об эффективности использования рабочего дня, о том, что рост заработной платы происходит за счет выплат, которые непосредственно связаны с выпуском продукции.

Различают средний доход и среднюю заработную плату работников. Средний доход работников в целом по предприятию начисляется исходя из суммы средств, направляемых на потребление (расходов на оплату труда, денежных выплат и поощрений, доходов - дивиденды, проценты). Средняя заработная плата работников в целом по предприятию начисляется исходя из фонда оплаты труда работников, списочного состава (включая оплату труда совместителей), вознаграждений по итогам работы за год и единовременных поощрений работников.

Различают также номинальную и реальную заработную плату. Номинальной называют заработную плату в денежном исчислении (выражении). Под реальной заработной платой понимают покупательную силу полученных за труд денег, т. е. то количество различного рода товаров и услуг, которое может купить работник за свою номинальную заработную плату. Фонд заработной платы определяется за месяц, квартал и год. Фонд заработной платы на отдельных предприятиях учитывается по отдельным категориям персонала. При анализе фонда заработной платы по категориям в промышленности и других отраслях материального производства выделяют фонды часовой, дневной и месячной (годовой) заработной платы рабочих. В связи с этим может быть исчислен средний уровень оплаты труда в единицу времени - среднечасовая, среднедневная и среднемесячная заработная плата.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Горемыкин В.А Планирование на предприятии. Учебник: – М. Академический проект,2007 – 528

Бабич Т.Н., Кузьбожев Э.Н. Планирование на предприятии: – М КноРус , 2007 – 336.

Ляско В.И. Стратегическое планирование развития предприятия – М , 2007 – 287.

Морозов Ю.П., Боровков Е.В., Королев И.В. и др. Планирование на предприятии: – М , 2005 – 443

Платонова Н.А., Харитонова Т.В. Планирование на предприятии– М, 2008- 435

Селезнева Н.Н., Ионова А.Ф. Планирование на предприятии: – М.: ЮНИТИ-ДАНА, 2006. – 479 с.

Филатов О.К., Козловских Л.А., Цветкова Т.Н. Планирование на предприятии 2008

Калинина Л. И. и другие. Экономика и организация деятельности торгового предприятия. Москва, ИНФРА-2007 год.

Ежемесячный журнал «Заработная плата» № 7,8,9, 2007 г.

www.finansy.ru/ Экономика и финансы: экономическая теория, публикации, аналитика, книги, статьи.

ПРИЛОЖЕНИЕ

Таблица 1

План по оплате труда _________________________________на 20__г.

(наименование организации)

|

Ед. изм. |

Текущий год |

Планируемый год |

||||||

|

План |

Ожидаемое выполнение |

Всего |

В том числе по кварталам |

|||||

|

1 |

2 |

3 |

4 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Среднесписочная численность работающих 2. Фонд оплаты труда 3. Выплаты из фонда потребления 4. Фонд заработной платы (стр. 2+стр3) 5.Средняя заработная плата работающего 6. Выработка продукции на одного работающего 7. Численность ППП 8. Фонд оплаты потребления ППП 9. Выплаты из фонда потребления ППП 10. Фонд заработной платы ППП 11. Средняя заработная плата одного работающего ППП, всего В том числе 11.1 рабочего 11.2 служащего 12. Товарная продукция 13. Затраты заработной платы 14. Соотношение между темпами роста заработной платы и производительности труда |