Організація діяльностї зовнішньоторговельної фірми ЗАТ Шпалерна фабрика "Едем", м. Дніпропетровск

Міністерство освіти та науки України

Дніпропетровський національний університет

Факультет міжнародної економіки

Кафедра менеджменту

ДИПЛОМНА РОБОТА

на тему: „Організація діяльностї зовнішньоторговельної фірми (на прикладі ЗАТ Шпалерна фабрика „Едем”, м.Дніпропетровск)

за напрямом „Менеджмент”

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ (ЗЕД) ПІДПРИЄМСТВ В УКРАЇНІ

1.1 Сутність та законодавче поле основних видів ЗЕД підприємств в Україні. Тарифне та нетарифне регулювання зовнішньої торгівлі в Україні

1.2 Основні форми розрахунків у зовнішньоекономічній торгівлі

1.3 Новітні напрямки в організації ЗЕД підприємств після вступу України у Світову Організацію Торгівлі (СОТ)

РОЗДІЛ 2 АНАЛІЗ СТАНУ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК)

2.1 Сфера бізнесу та загальна характеристика діяльності підприємства

2.2 Структура та географія експортних операцій підприємства

2.3 Структура та географія імпортних операцій підприємства

2.4 Оцінка ефективності та основні проблеми в зовнішньоторгівельній діяльності підприємства

РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНО-ІМПОРТНОЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК)

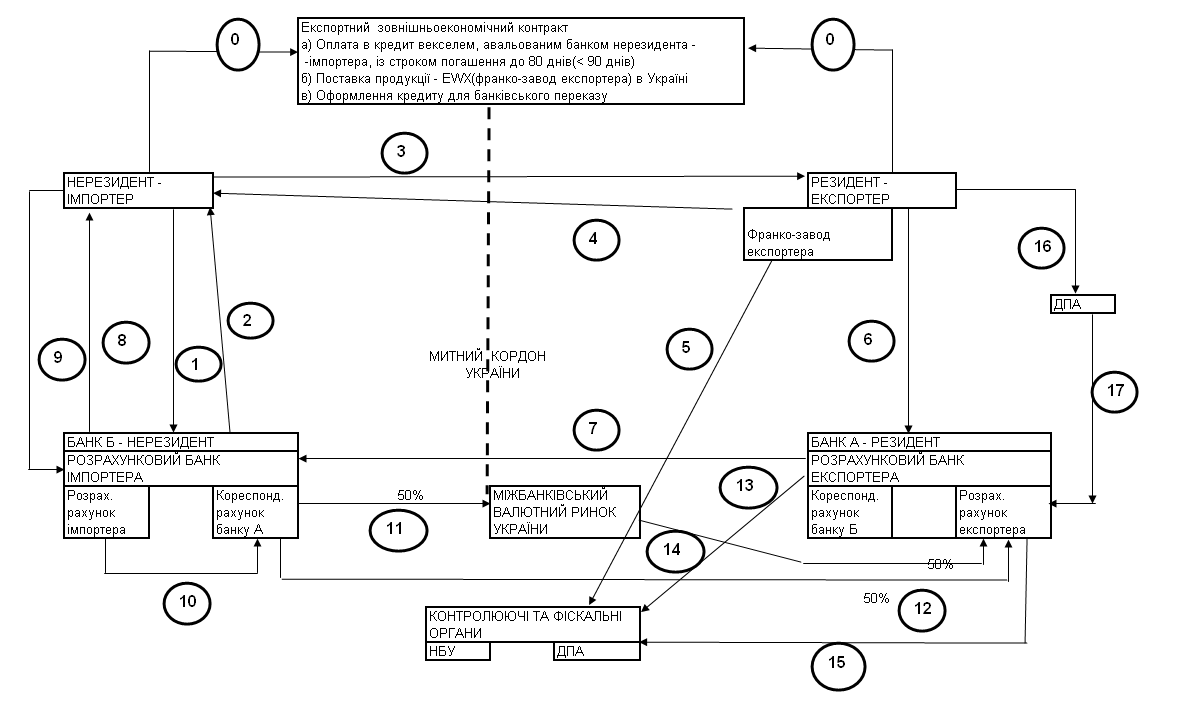

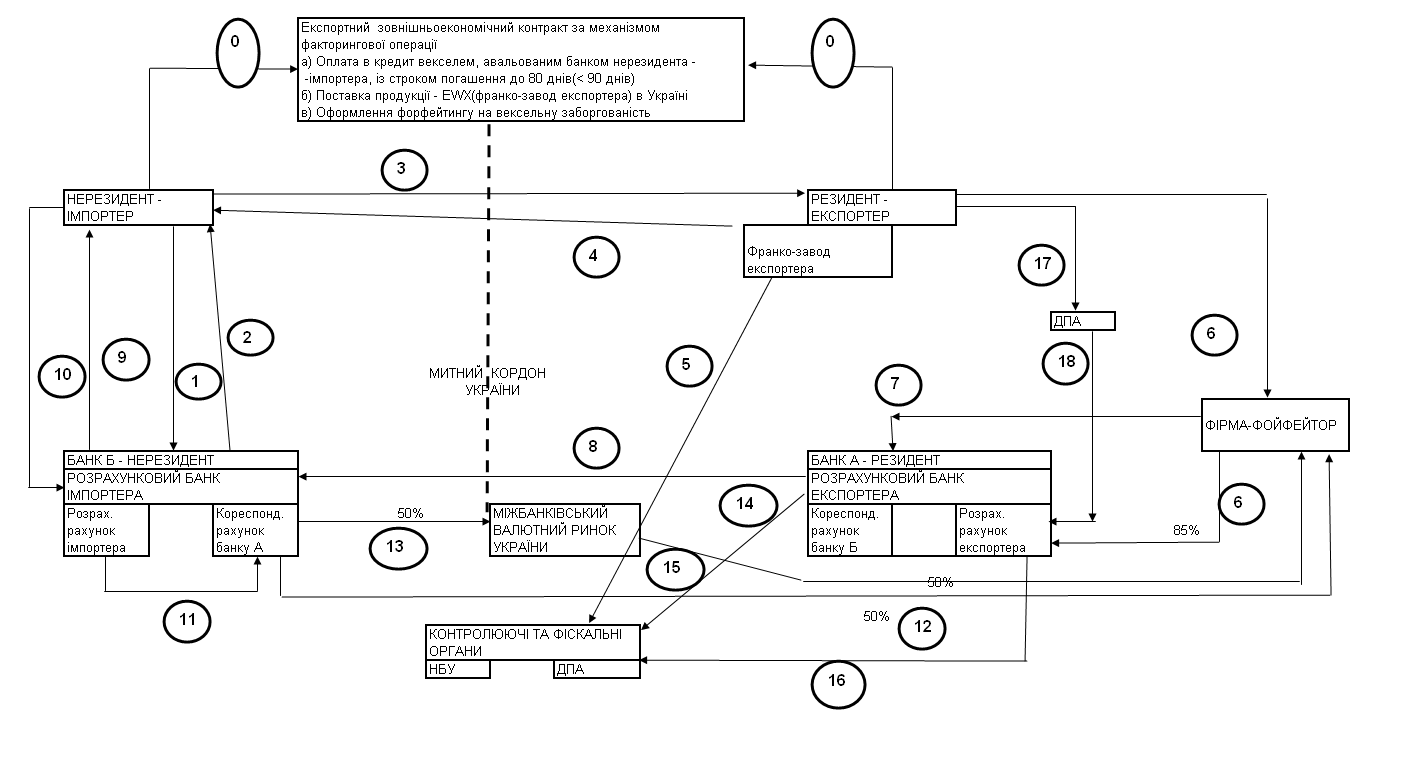

3.1 Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків

3.2 Мінімізація податкового навантаження на підприємство за рахунок використання конвейеру взаємозаліку ПДВ - податкових векселів при імпорті сировини та бюджетного ПДВ – відшкодування при експорті шпалерної продукції

ВИСНОВКИ

СПИСОК ПОСИЛАНЬ

ДОДАТКИ

ВСТУП

Актуальність теми дипломного дослідження полягає в необхідності оцін-ки поточного стану та розробки перспективної стратегії діяльності експортно-орієнтованих підприємств України в умовах вступу України в Світову організацію торгівлі та зняття чи мінімізації протекціоністських експортно-імпортних митних бар’єрів як з боку України, так і з боку членів СОТ.

Об’єктом дипломного дослідження було підприємство – шпалерна фабрика ЗАТ «Едем» (м.Дніпропетровськ).

Предметом дипломного дослідження була зовнішньоекономічна діяль-ність шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ).

Метою дипломного дослідження була розробка пропозицій по покращан-ню ефективності зовнішньоекономічної діяльності шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ).

Основними завданнями дипломного дослідження були:

проведення теоретичного аналіза сутності та законодавчого поля регу-лювання зовнішньоекономічної діяльності підприємств в Україні;

- виконання аналізу зовнішньоекономічної діяльності шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ) у 2007 -2009 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства;

- ідентифікація основних проблем в ЗЕД шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ) та розробка пропозицій по покращанню ефективності його ЗЕД.

Інформаційними джерелами дипломного дослідження були матеріали щорічних фінансово-економічних звітів шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ) за 2007 - 2009 роки та інформація офіційного Інтернет-сайтів Державної комісії з цінних паперів та фондового ринку України та Державного комітету статистики України.

Практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані шпалерна фабрика ЗАТ «Едем» (м.Дніпропетровськ) та наданні пропозицій по покращанню зовнішньоекономічної діяльності за рахунок відновлення обігу податкових векселів для імпортерів сировини, які здійснюють ввезення сировини, устаткування та товарів для підтверджених власних виробничих потреб, що дозволить суттєво підняти ефективність роботи експортно-орієнтованих підприємств України, які використовують новітнє іноземне обладнання та технології, а також іноземну сировину для виготовлення експортної продукції.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ (ЗЕД) ПІДПРИЄМСТВ В УКРАЇНІ

1.1 Сутність та законодавче поле основних видів ЗЕД підприємств в Україні. Тарифне та нетарифне регулювання зовнішньої торгівлі в Україні

Для сучасного періоду міжнародного економічного розвитку характерне широке залучення країн у міжнародні взаємозв'язки. Це пов'язане з тим, що масштаби сучасного виробництва переросли національні рамки. У міжнародних масштабах переміщуються не лише товари, а й фактори виробництва, насамперед капітал та робоча сила. Охопленою сферою стала не лише сфера обігу, а й сфера виробництва. Для нормального підтримання і розвитку національного виробництва стає необхідним взаємодія з іншими країнами, участь у міжнародному поділі праці та обміні. Посилюється інтернаціоналізація виробництва й усього господарського життя, що стало основою формування світового господарства [44].

Сьогодні в Україні суб'єкти господарювання мають можливість активно брати участь в міжнародному економічному співробітництві.

Нормами Закону Україні від 16.04.91 № 959-ХІІ “Про зовнішньоекономічну діяльність” [5] (далі – Закон №959) визначено, що зовнішньоекономічна діяльність - це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

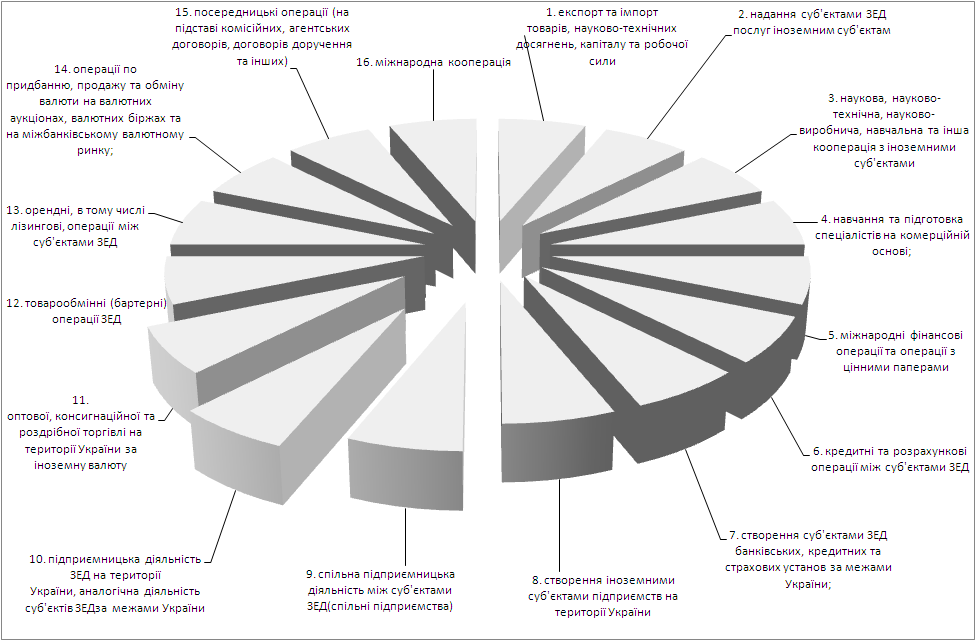

До головних видів зовнішньоекономічної діяльності належать 16 основних видів, наведених на рис.1.1.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни .

Рис. 1.1. Головні види зовнішньоекономічної діяльності [5]

Незважаючи на на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регу-люючих бар'єрів [1] , [4]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вво-дитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіс-кальні мита, як правило, застосовуються у відношенні виробів, що не вироб-ляються усередині країни. Ставки фіскального мита в основному невеликі, їх-ньою метою є забезпечення бюджету податковими надходженнями. Протек-ціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються макси-мальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Час-то імпортні квоти виступають більш ефективним засобом стримування міжна-родної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система лі-цензування, створення невиправданих стандартів якості продукції і його безпе-ки чи просто бюрократичні заборони в митних процедурах. Так, Японія і євро-пейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобрита-нія, заборонивши імпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торго-вих бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполу-ченими Штатами більш високих тарифів чи низьких імпортних квот погодили-ся на введення добровільних експортних обмежень на свій експорт у США.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Мит-ний тариф України" [3], який встановлює систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і роз-вивається у напрямі максимальної відповідності до загальноприйнятих у міжна-родній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньо-економічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбаче-них законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

- адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

- специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

- комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети осо-бистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне (імпортне) мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне (експортне) мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

- спеціальне мито; - антидемпінгове мито; - компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону Укра-їни. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до ра-хунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоекономічної діяльності :

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [1]:

- в разі різкого погіршення розрахункового балансу України, якщо нега-тивне сальдо його перевищує на відповідну дату 25 процентів від загальної су-ми валютних вимог України;

- в разі досягнення встановленого Верховною Радою України рівня зов-нішньої заборгованості;

- в разі значного порушення рівноваги по певних товарах на внутріш-ньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народ-ного споживання першої потреби;

- при необхідності забезпечити певні пропорції між імпортною та вітчиз-няною сировиною у виробництві;

- при необхідності здійснення заходів у відповідь на дискримінаційні дії інших держав;

- в разі порушення суб'єктом зовнішньоекономічної діяльності правових норм цієї діяльності, встановлених цим Законом (запроваджується як санкція режим ліцензування);

- відповідно до міжнародних товарних угод, які укладає або до яких при-єднується Україна (запроваджується режим квотування).

2) Квотування здійснюється шляхом встановлення режиму видачі індиві-дуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцен-зіями не повинен перевищувати обсягу встановленої квоти. В Україні запровад-жуються такі види експортних (імпортних) квот (контингентів):

- глобальні; - групові; - індивідуальні; - антидемпінгові;

- компенсаційні; - спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

- генеральна; - разова (індивідуальна); - відкрита (індивідуальна);

- антидемпінгова (індивідуальна); - компенсаційна (індивідуальна);

- спеціальна (індивідуальна).

По кожному виду товару встановлюється лише один вид ліцензії.

4) Митні пільги.

7) Заборона окремих видів експорту та імпорту

8) Встановлення державної монополії на деякі види експорту-імпорту

товарів.

9) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

10) Обмеження реекспорту.

11) Спеціальні економічні зони.

Основні види зовнішньоекономічної діяльності виробничих підприємств зосереджені на [38]:

експортних операціях;

імпортних операціях;

- операціях з давальницькою сировиною;

- бартерних контрактах;

- контрактах комісії (консигнація);

- міжнародних лізингових операціях.

1. Експортні операції

Експорт товарів - це продаж товарів іноземним суб'єктам господарської діяльності (в тому числі з оплатою не в грошовій формі) з вивозом або без вивозу цих товарів через митний кордон України, включаючи реекспорт.

Реекспорт товарів означає продаж нерезидентам і вивіз за межі України товарів, які були раніше імпортовані експортером на її територію.

Експорт капіталу - це вивіз капіталу в якій-небудь формі: у вигляді валютних коштів, продукції, послуг, прав інтелектуальної власності і інших немайнових прав.

Метою експортних операцій є отримання прибутку від виробничої та інших форм господарської діяльності.

Розділення поняття “експорт” в залежності від об'єкта експортної операції покладено в основу обліку таких операцій.

Експорт товарів (робіт, послуг) - це елемент зовнішньоекономічної діяльності, яка повинна супроводитися оформленням контракту. І в залежності від предмета контракту, його мети, умов постачання, платежу і інших істотних умов бухгалтер визначає, в якій сумі і в який момент потрібно відображати прибуток від експортної операції в бухгалтерському і податковому обліку.

Особливості бухгалтерського обліку експортних операцій по критеріям визнання прибутку встановлені Стандартами бухгалтерського обліку П(С)БУ- 15. При цьому для товарів і продукції вони одні, а для послуг, робіт - інші. Але згідно із загальним правилом прибуток признається при збільшенні активу або зменшення зобов'язання, яке приводить до збільшення власного капіталу, при умові, що оцінка прибутку може бути достовірно визначена.

Збільшення активу при експортній операції передбачає виникнення дебіторської заборгованості іноземного партнера і одночасне суми прибутку повинно узгоджуватися з умовами постачання, відображеними в контракті: чи те в момент відвантаження товару зі складу, чи то в момент його передачі транспортній організації або передачі товару (робіт, послуг) за межами митного кордону України і т.п. Відповідно до норм П(С)БУ 15 в наказі про облікову політику підприємства необхідно заздалегідь передбачити, коли результат експортної операції відповідає критеріям визнання прибутку.

Тобто продавець самостійно визначає, на якому етапі операція експорту буде надійно відповідати критеріям визнання прибутку: в момент переходу прав власності на товар або на результати виконаних робіт, послуг або ж в момент оформлення митного (транспортного) документа.

При розв'язанні цього питання потрібно пам'ятати, що в бухгалтерському обліку не признаються прибутком:

- суми попередньої оплати (авансів) вартості продукції, товарів, робіт і послуг;

- суми надходжень за договорами комісії і іншими аналогічним договорами на користь комітента.

Вплив норм Закону про ПДВ [8]:

а) Операції по продажу товарів, які були вивезені (експортовані) платником податку за межі митної території України, обкладаються ПДВ по нульовій ставці (пп.6.2.1 Закону про ПДВ [8]).

Згідно з нормами цього Закону товари вважаються вивезеними (експортованими) за межі митної території України у випадку, якщо їх вивіз (експортування) засвідчений належним чином оформленою митною вантажною декларацією.

Факт експорту повинен бути підтверджений правильно оформленої ВМД - тільки в цьому випадку можна скористатися нульовою ставкою, і тільки тоді це буде називатися експортом в розумінні Закону про ПДВ, згідно з яким у разі виконання норм статті 8 Закону про ПДВ можна спробувати отримати експортне відшкодування податкового кредиту. Закон про ПДВ не ставить в залежність наявність нульової ставки і право на експортне відшкодування від дати надходження оплати або від вигляду валюти, що поступила.

У Законі про ПДВ відсутнє поняття “експорт без вивозу”. Отже, якщо продукція, товари відвантажені іноземному суб'єкту господарської діяльності на території України і фактичний вивіз (ВМД) буде оформлятися ним самим як експортером, то продавець - платник ПДВ не буде мати права на нульову ставку і експортне відшкодування.

Експортною в тлумаченні Закону про ПДВ не можна назвати і таку операцію, яка згідно з контрактом з нерезидентом почнеться з попередньої оплати. Адже податкові зобов'язання (навіть по ставці 0 %) в цьому випадку не виникають (пп.7.3.8 Закону про прибуток [7]). Суми отриманих авансів в рахунок подальшого відвантаження не відбиваються в декларації по ПДВ. Цей нюанс торкається тільки експорту товарів.

б) Операції по експорту робіт, послуг також обкладаються по ставці 0 %. Але умова застосування такої ставки декілька інше (хоч суть та ж): не належне оформлення ВМД (вона в таких випадках не оформляється), а використання і споживання результатів таких робіт (послуг) за межами митної території України (пп.6.2.2 Закону про ПДВ). Податкові зобов'язання виникають на дату події, яка відбувається першим: або на дату зарахування коштів від покупця, або на дату оформлення документа, що засвідчує факт виконання робіт (послуг).

в) Експортне відшкодування ПДВ [8].

Порядок експортного відшкодування податку на додану вартість визначений в статті 8 Закону про ПДВ.

Платник податків, який здійснює експортні операції в розумінні Закону про ПДВ і представляє розрахунок експортного відшкодування за результатами податкового місяця, має право на отримання суми відшкодування протягом 30 календарних днів від дня надання такого розрахунку (п.8.1 Закону про ПДВ).

Для отримання експортного відшкодування у встановлені терміни платник податків повинен представити в ДПІ:

податкову декларацію разом з розрахунком експортного відшкодування, а також

митну декларацію, підтверджуючу факт вивозу (експорту), мула акт (документ, підтверджуючий передачу права власності на результати робіт, послуг, призначеного для використання за межами України;

копії платіжних доручень, завірених банком, про перерахування грошових коштів на користь постачальника за придбані товари, роботи, послуги,

- при реекспорті - вантажну митну декларацію, підтверджуючу факт ім-порту експортером товарів для їх вільного використання на території України.

2. Імпортні операції.

Імпорт товарів - це покупка (в тому числі з оплатою не в грошовій формі) у іноземних суб'єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи покупку товарів для особистого споживання установами і організаціями України, розташованими за її межами.

Імпорт капіталу - це ввезення із-за меж України капіталу в будь-якій формі, в тому числі у вигляді валютних коштів, продукції, послуг, робіт, прав інтелектуальної власності і інших немайнових прав.

Мета імпортних операцій - отримання прибутку від виробничої і інших форм господарської діяльності.

Імпорт як елемент зовнішньоекономічної діяльності повинен супроводитися висновком контракту. При відображенні імпортних операцій в обліку бухгалтеру необхідно вивчити істотні умови договору; визначити момент переходу прав власності на товари, що імпортуються, результати робіт, послуг; при формуванні ціни врахувати вимоги стандартів бухгалтерського обліку П(С)БУ. Крім того, потрібно ознайомитися з нормами податкового законодавства, що стосуються операцій імпорту, і правильно їх застосувати.

Особливості бухгалтерського обліку при імпорті товарів, основних коштів, послуг, робіт - імпортеру доводиться не тільки сплатити їх вартість постачальнику (підрядчику), але і здійснити інші платежі: митні збори, мито, послуги декларантів, транспортні витрати, послуги зберігання, експертизу якості і пр.

Для того щоб зрозуміти, куди відносити вказані витрати в бухгалтерському обліку, потрібно звернутися до норм П(С)БУ 7, 8 , 9.

У первинну вартість імпортованих запасів включаються:

- суми, сплачені постачальникам;

- суми ввізного мита;

- суми посередніх податків, які не відшкодовуються підприємству;

- транспортно-заготовчі витрати;

- інші витрати, безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях (п.9 П(З)БУ 9).

У первинну вартість імпортованих основних коштів включаються:

- суми, сплачені постачальникам (підрядчикам);

- реєстраційні збори і аналогічні платежі, здійснювані в зв'язку з придбанням прав на отриманий об'єкт;

- суми ввізного мита;

- витрати на установку, монтаж, наладку;

- інші витрати, безпосередньо пов'язані доведенням основних коштів до стану, в якому вони придатні для використання в запланованих цілях (п.8 П(З)БУ 7).

До вартості товару, розрахованої таким чином, потрібно додати витрати (якщо вони були понесені) відповідно до норм вищезгаданих стандартів і, крім того, врахувати умови постачання, вказані в контракті відповідно до правил ИНКОТЕРМС [19].

У випадку коли першим елементом імпортної операції є перерахування авансу постачальнику, первинна вартість імпортованих пізніше товарів буде визначатися по курсу НБУ не на дату їх митного декларування, а на дату сплати авансу (п.6 П(З)БУ 21). Тобто незважаючи на те, що в ВМД вказаний валютний курс, відмінний від курсу, який діяв на момент сплати авансу, вартість товару, робіт, послуг у іноземній валюті необхідно перераховувати в гривні по валютному курсу на момент сплати авансу плюс понесені витрати і в бухгалтерському обліку відображати отриману таким шляхом первинну вартість.

Митні платежі і сума “імпортного” ПДВ будуть сплачуватися виходячи з митної вартості товарів, розрахованої по валютному курсу на день декларування.

Офшорні особливості. Податковий облік імпорту товарів, робіт, послуг має свій нюанс якщо оплата призначається користю нерезидентів, розташованих в офшорних зонах, або здійснюється через них або поступає на їх банківські рахунки. Особливість в тому, що в таких випадках на валові витрати можна відносити тільки 85% оплаченої грошовими коштами або в іншій формі вартості цих товарів, робіт, послуг (п.18.3 Закону [7]). Тобто, якщо товар (роботи, послуги) отриманий, але не оплачений, у імпортера немає права включати його вартість у валові витрати. І тільки в момент оплати 85% сплаченої суми можна віднести на валові витрати.

Податок на додану вартість - товари, що імпортуються, роботи і послуги є об'єктом обкладення ПДВ (пп.3.1.2 Закону про ПДВ [8]).

При імпорті товарів податкові зобов'язання виникають на дату оформлення митної декларації, а право на податковий кредит - на дату сплати податку згідно з податковими зобов'язаннями (пп7.3.6 і 7.5.2 Закону про ПДВ [8]).

При імпорті робіт, послуг податкові зобов'язання виникають або на дату перерахування грошових коштів постачальнику (підрядчику), або на дату оформлення документа, що засвідчує факт виконання нерезидентом робіт, послуг. Право ж на податковий кредит виникає, як і у разі імпортування товарів, на дату погашення податкових зобов'язань.

Особливість укладається і в тому, що виникнення податкових зобов'язань при імпорті товарів, обумовлене Законом про ПДВ, не означає відображення їх в формі податкової декларації по ПДВ. Суми податку можуть бути нараховані в бухгалтерському обліку, а можуть існувати віртуально, ніде не відображені. Але при імпорті робіт, послуг податкові зобов'язання повинні бути відображені в рядку 7 декларації по ПДВ. Суми податкового кредиту відбиваються і в тому і в іншому випадку в податковій декларації в розділі “Податковий кредит”.

Законом №959 [5] передбачено здійснення імпорту без ввезення. Закон про ПДВ [8] не акцентує увагу на таких операціях, не оговорює порядок їх оподаткування. Отже, якщо українським підприємством придбаний товар за межами України і без ввезення на її митну територію проданий в країні придбання або в іншій країні, то відповідно до норм Закону про ПДВ об'єкт оподаткування відсутній. Немає ввезення, немає і об'єкта. Хоч це і називається імпортом.

При ввезенні товарів на митну територію України платники ПДВ можуть з власного бажання видавати митним органам податковий вексель на суму податкового зобов'язання - замість сплати суми податку грошовими коштами в момент декларування вантажу (це правило не розповсюджується на ввезення підакцизних товарів (за винятком тютюнової сировини) і товарів позицій 1-24 Гармонізованої системи опису і кодування товарів, а також на товари, що увозяться підприємствами з іноземними інвестиціями). Таким чином, термін сплати “імпортного” ПДВ відсувається на 30 календарних днів, включаючи дату видачі векселя. По деяких товарах для окремих видів діяльності, що мають сезонний характер або здійснюваних з використанням довгострокових договорів, вексель може видаватися і на більш тривалий термін. Перелік таких товарів у казан в Постанові №1730.

Видача податкового векселя здійснюється під час проведення митного оформлення увезених товарів. Податковий вексель не підлягає індосаменту. Він є податковим звітним документом і повинен зберігатися, як і первинні бухгалтерські документи. Механізм його видачі і погашення визначений Постановою №1104. Порядок оподаткування імпортованих товарів при видачі податкового векселя встановлений пунктом 11.5 Закону про ПДВ [8].

Вексель може гаситися як в термін, проставлений на його бланку, так і достроково. Сума ПДВ, вказана в податковому векселі, перераховується не на рахунок митниці, а до бюджету на рахунки Держказначейства. Після сплати суми векселя він вважається погашеним, про що працівники податкової інспекції роблять відмітку на його зворотній стороні.

Дострокове погашення суми векселя може здійснюватися шляхом перерахування грошових коштів до бюджету або шляхом заліку вексельної суми в рахунок експортного відшкодування, яке належить платнику податків з бюджету на момент отримання податковою інспекцією векселя по імпортованих товарах.

Податкові векселі без забезпечення їх авалем банку приймаються митницею тільки від підприємств, які отримали статус імпортера (підтверджений довідкою ДПІ). Всі інші підприємства, бажаючі видати податковий вексель, повинні надавати векселі, авальовані банком.

1.2 Основні форми розрахунків у зовнішньоекономічній торгівлі

Міжнародна торгівля породжує більш високі ризики для торгових партнерів у порівнянні з торгівлею усередині країни. Питання зниження ризиків при зовнішньоекономічній діяльності прямо залежить від того, які умови торгівлі передбачає зовнішньоекономічний контракт і того, наскільки ефективно сторони уміють використовувати існуючі фінансові інструменти міжнародних розрахунків [44,c.23]. Ця обставина визначає необхідність більш ретельного аналізу контракту, як базису зовнішньоторговельних відносин.

Для того, щоб визначити на якій основі будуються відносини між зовнішньоторговельними партнерами, необхідно хоча б коротко проаналізувати документ, що визначає права та обов'язки сторін, тобто контракт (договір, угода). Зовнішньоторговельний контракт [31,c.3] - це домовленість про взаємні обов'язки закордонних партнерів, де кожен берет на себе визначені зобов'язання. Метою однієї сторони при цьому є одержання товару, іншої сторони - виторгу за товар.

Форма зовнішньоторговельного контракту може носити довільний характер, однак, практика привела до необхідності дотримання деяких загальноприйнятих норм щодо змісту і форми контракту. Загальна структура зовнішньоторговельного контракту виглядає так [31,c.5]:

а) Предметом контракту може бути продаж і постачання того, чи іншого товару, передача технології і т.д. Предмет контракту варто вказати детально: вид, марка, модель. Якщо ж товар поставляється в асортименті, то усі види товару повинні бути перераховані в специфікації, прикладеної до контракту і складової його невід'ємну частину.

в) При визначенні кількості товару, у контракті встановлюються одиниці виміру. Кількість товару може бути визначене як твердо фіксованою цифрою, так і встановленням меж по кількості. Основним документом, що підтверджує якість товару, є сертифікат якості, видаваний або фірмою - виготовлювачем, або спеціальною організацією, що здійснює перевірку якості товару.

с) Термін постачання - це час, протягом якого продавець повинний передати товар покупцю. Термін постачання в контракті купівлі-продажу може бути наступним: визначений календарний день постачання; період, протягом якого повинна бути зроблена постачання; кількість днів, тижнів, місяців з моменту здійснення якої-небудь події (наприклад, з моменту підписання чи контракту через стільки-то днів після постачання попередньої партії).

д) Базисні умови контракту визначають, хто несе витрати, зв'язані з транспортуванням товару від експортера до імпортера. Ці умови називаються базисними, оскільки встановлюють базис ціни в залежності від того, включаються витрати по доставці в чи ціну ні. Базисні умови визначають основні обов'язки продавця і покупця.

Основні обов'язки продавця включають:

- поставити товар в обговорений пункт;

- повідомити покупця про відвантаження товару;

- забезпечити упакування товару;

- оплатити мита і податки по експорті;

- забезпечити на свій страх і ризик одержання експортної чи ліцензії

дозволу на вивіз товару, якщо такі вимагаються;

нести ризик і витрати до моменту надання товару в розпорядження

покупця в місці, установленому базисними умовами й у термін, обумовлений у контракті.

Основні обов'язки продавця:

- прийняти товар, наданий у його розпорядження в місці й у термін, позначені в договорі, чи документи на товар і сплатити ціну товару відповідно до контракту;

нести усі витрати і ризики, якою може піддаватися товар з дати

настання терміну постачання;

- оплатити мита і податки по імпорті;

- забезпечити на свій страх і ризик одержання імпортної чи ліцензії

дозвіл на ввіз товару, якщо це необхідно;

Загальний підхід до базисних умов був визначений Міжнародною Торговельною Палатою (ICC - International Chamber of Commerce) у довіднику тлумачення термінів - Інкотермс (Incoterms).

Розглянемо деякі основні варіанти базисних умов [11, c.21]:

а) EXW - "EX WORKS" (ex factory, ex plantation, ect.) "с заводу" (з підприємства, із плантації і т.д.)

Умови "із заводу" означає, що єдиним обов'язком продавця є надання товару на його підприємстві, тому що покупець несе усі витрати і відповідальність по навантаженню і доставці товару до пункту призначення.

б)FOB - "FREE ON BOARD ..." (name port of shipment)

"франко-борт ..." (найменування порту призначення), де "франко" - пункт призначення, ризик по доставці до якого покупець не несе.

Товар вантажиться продавцем. Ризик втрати чи ушкодження товару переходить від продавця на покупця в момент перетинання товаром поручнів судна.

в) СІF - "COST, INSUARANCE AND FREIGHT ..." (named port of destination)

"вартість страхування і фрахт ..." (найменування місця призначення)

Ці умови використовуються для морського і наземного транспорту.

У даному випадку продавець зобов'язаний оплатити фрахт і витрати, необхідні для доставки товару в пойменований порт призначення, плюс забезпечити страхування ризику втрати при морському перевезенні. Ризик і будь-яке збільшення витрат переходять до покупця в момент перетинання товаром поручнів судна в порту розвантаження .

г)DAF - "DELIVERED AT FRONTIER ..." (named place of delivery at frontier)

"постачання до границі ..." (назва місця постачання на границі)

Ці умови означають, що зобов'язання продавця вважаються виконаними, коли товар прибув на прикордонну станцію, але до перетинання їм митного кордону країни, зазначеної в договорі. Даній умові віддається перевага при постачаннях вантажу автотранспортом чи по залізниці.

д) DDP - "DELIVERED ... DUTY PAID"

(named place of destination in the counrty of importation)

"постачання ... з оплатою мита" (назва місця призначення в країні ввозу"

Означає максимальні зобов'язання продавця, тому що усі витрати і ризики по доставці товару до місця призначення в країні покупця несе продавець.

Такі умови, як EXW і DDP передбачають максимальну відповідальність по постачанню товару з боку покупця в одному випадку, і продавця в іншому. Це дві як би протилежні умови, що не завжди зручні однієї зі сторін, тому в міжнародній практиці переважно використовуються умови, що розділяють ризик постачання, тобто проміжні між EXW і DDP.

е) Упакування і маркірування. Визначення виду упакування залежить від особливостей товару. Якість упакування визначається відповідними стандартами, технічними умовами і перерахуванням вимог. Вартість упакування частіше включається в ціну товару. Маркірування вантажу - це супровідна інформація, що містить реквізити імпортера, номер контракту, номер місця, число місць у партії та інше.

ж) В умовах транспортування звичайно обмовляються: місце навантажен-ня (вивантаження) товару; пункт перевалки, передачі вантажу; порядок переда-чі інформації про навантаження і визначення готовності транспорту до відправ-лення. Обмовляється також перелік необхідних при транспортуванні документ-тів, таких як: чи коносамент накладна, рахунок-фактура, страхові документи.

з) Прийом-здача товару дає покупцю можливість розпоряджатися товаром, а продавець вважається виконавшим свої зобов'язання.

По якості прийом-здача товару виконується або на підставі документа, що підтверджує відповідність якості умовам контракту, або перевіркою якості фактично поставленого товару в місці приймання. Місце приймання може знаходитися як у країні покупця, так і в країні продавця.

В умовах прийому-здачі встановлюються також права та обов'язки сторін у випадку невідповідності якості поставленого товару умовам договору (знижки, заміна, усунення дефекту і т.д.).

і) Ціна товару - безсумнівно один з найважливіших пунктів зовнішньо торговельного контракту. У контракті вказуються: одиниця виміру, за якого встановлюється ціна, базис ціни, валюта ціни. Вибір одиниці виміру залежить від виду товару, наприклад, ціна за штуку, за вагову одиницю й ін. Сторони обмовляють, як розуміється встановлена ціна, тобто чи входять у неї витрати, зв'язані з відправленням вантажу, за тару, упакування, маркірування.

Ціна може бути виражена у валюті країни експортера, чи імпортера у валюті третьої країни. Вибір валюти ціни дуже важливий. Ціна на товар може бути установлена твердо, не передбачаючи яких-небудь змін, але можна обмовити і можливість зміни ціни на випадок зміни ринкових цін на цей товар. Ціни в контракті можуть узагалі не вказуватися, а фіксуватися лише перед постачанням конкретної партії товару.

к) При визначенні умов платежу в контракті встановлюються: валюта платежу, термін платежу, спосіб платежу і форма розрахунків.

Оплата товару також може визначатися у валюті країни експортера, чи імпортера у валюті третьої країни. Валюта платежу може не збігатися з валютою ціни товару. У цьому випадку, у контракті потрібно вказати курс, по якому валюта ціни буде переведена у валюту платежу.

Від вибору валюти платежу, як і валюти ціни, багато в чому залежить ефективність угоди. Платіжні умови контрактів із закордонними партнерами містять, як правило, різні валютні застереження, спрямовані на мінімізацію ризиків валютних утрат. Спосіб платежу визначає коли виробляється оплата товару стосовно постачання.

Форма розрахунків установлює схему і механізм здійснення самого пла-тежу. У контракті встановлюються конкретні терміни платежу. Указівка цієї умови відповідно до законодавства є обов'язковим.

Крім того, платіжні умови контракту містять положення про порядку від-несення комісій і витрат, що виникають на етапі проведення розрахунків через банки.

л) Страхування - добровільний договір, по якому страховик на умові одержання страхової премії, якщо відбудеться страховий випадок, передбачений у цьому договорі, зобов'язується виплачувати іноземному чи місцевому страхувальнику визначену суму за товар, що поставляється.

У залежності від умов зовнішньоекономічного контракту, обов'язок стра-хування лежить на продавці, або на покупці. Якщо ж у договорі цей обов'язок на обговорена, то сторона, на якій лежить ризик випадкової загибелі товару в період транспортування, сама зацікавлена в його страхуванні.

У тому випадку, коли страхувати зобов'язаний продавець, він повинний надати покупцю страховий чи поліс сертифікат, як один з документів до оплати.

м) Гарантії і рекламації. Сторони погоджують гарантійний термін товару, обов'язку продавця протягом гарантійного періоду, порядок пред'явлення претензій і задоволення рекламацій (письмових претензій у відношенні якості товарів).

Гарантійний період може обчислюватися з різних дат: з дати постачання товару, з дати передачі товарів першому споживачу, з дати пуску устаткування в експлуатацію. У контракті вказується: чиїми силами буде вироблятися усунення дефекту, але в будь-якому випадку воно повинно вироблятися за рахунок продавця.

н) За допомогою штрафних санкцій покупець чи продавець прагнуть підвищити відповідальність іншої сторони за виконання своїх зобов'язань і компенсувати свої можливі втрати. Звичайно сторони заздалегідь погоджують у застереженні про штрафи і неустойки конкретну чи суму відсоток від суми контракту за кожний день прострочення чи платежу постачання.

о) Під форсом-мажором розуміються обставини нездоланної сили, тобто ті, котрі не залежать від бажання сторін, але які унеможливлюють виконання ними чи однієї з них узятих на себе зобов'язань. До обставин нездоланної сили відносяться: пожежа, стихійні лиха, воєнні дії, заборона чи експорту імпорту. Якщо форс-мажорні обставини продовжуються довше погодженого терміну, то контракт може бути розірвуть.

п) Арбітраж - це порядок розгляду споровши. Цей порядок повинний вказуватися в тексті договору разом з найменуванням арбітражної організації, у якій підлягають до розгляду усі суперечки, що виникають із приводу виконання договору.

р) Крім зазначених вище основних пунктів, зовнішньоторговельні контракти часто містять пункт "Інші умови", що містить, наприклад, домовленності сторін про заборону переуступки чи прав перепродажу товарів.

У результаті, умови контракту визначають конкретну схему взаємодії торгових партнерів, тобто, з одного боку - руху товару, з іншого боку - руху грошей. Основою цієї схеми є механізм міжнародних розрахунків, що регулює сам процес торгівлі. У зв'язку з цим, розгляд різних умов і форм міжнародних розрахунків піднімає питання визначення найбільш вигідних умов з погляду фірми.

До форм розрахунків, які використовуються у міжнародній торгівлі, нале-жать такі :

100%-ний авансовий платіж;

оплата після відвантаження;

оплата після отримання товару(торгівля по відкритому рахунку)

документарний акредитив;

документарне інкасо;

міжнародний факторинг;

міжнародний форфейтинг;

Одержання повної (100%) оплати авансом перед відвантаженням є найбільш безпечним варіантом для експортера. У цьому випадку експортер не підданий ризику відмови іноземного покупця від платежу за товар. Авансовий платіж означає також, що експортер, не надаючи покупцю товарного кредиту, не повинен сам фінансувати цей продаж, тобто вкладати грошові кошти в оборотний капітал для експортної торгівлі.

Очевидним же недоліком авансового платежу для покупця є небезпека того, що експортер не виконає доставку товарів чи вони надійдуть не в належ-ному стані і не відповідно до вимог специфікацій. Роблячи авансовий платіж, покупець фінансує продаж за якийсь час до надходження товару в його розпо-рядження. У тому випадку, якщо експортер не виконає своєї частини зобов'я-зань за контрактом, імпортер зможе застосувати лише юридичний вплив через суд, якщо це виправдає його витрати часу, зусиль і грошей, адже судовий орган може, у тому числі, знаходитися в країні експортера чи в третій країні.

У міжнародній торгівлі широко використовується часткова передплата, при якій друга частина ціни товару оплачується за допомогою іншого методу. Цей варіант одержав поширення незважаючи на те, що стосовно залишку платежу експортер повинний погодитися на один з менш безпечних з його погляду способів платежу.

У випадку оплати після відвантаження відповідно до контракту продавець сплачує вартість товару тільки після того, як буде зроблене відвантаження. За цією схемою експортер повинний послати телеграму чи телекс покупцю, сповіщаючи його про відвантаження, і указати всі подробиці відвантаження. Після цього продавець очікує негайного виконання платежу покупцем. Якщо імпортер не виконає платіж після відвантаження, то експортер усе ще має право власності на товар, оскільки тримає в себе документи на право власності.

Для імпортера даний спосіб трохи безпечніший авансового платежу. Для експортера ж виникає питання про те, що робити на місці призначення з товаром у випадку відмовир від оплати, адже товар вже на шляху доставки.

Оплата після одержання товару (торгівля по відкритому рахунку) являє собою продаж у кредит, при якій в експортера немає ніякої гарантії, що покупець розрахується зі своїм боргом у передбачений термін.

Експортер відправляє товар покупцю разом з відвантажувальними документами, отже, він втрачає контроль над товаром, а також своє юридичне право власності на нього. При цьому імпортер, даючи згоду сплатити товари в обговорений термін у майбутньому, може розпоряджатися товарами за своїм розсудом.

На відміну від авансового платежу, оплата після одержання товарів забезпечує експортеру найменший ступінь безпеки, імпортеру ж навпаки - найбільшу ступінь волі.

Даний спосіб розрахунків припускає велику довіру до імпортера, що виникає, як правило, у процесі регулярних ділових відносин між торговими партнерами.

Частка акредитивної форми (документарний акредитив) в міжнародних розрахунках значно скромніше в порівнянні з іншими формами, одначе, саме акредитив найбільш повно забезпечує своєчасність одержання експортного виторгу, тобто максимально відповідає інтересам експортера.

Використання акредитивів у міжнародних розрахунках регулюється спеціальним документом - "Уніфіковані правила і звичаї для документарних акредитивів", що розроблений Міжнародної Торгової Палатою (ICC) [20,c.5] . Ці правила періодично доповнюються і змінюються виходячи з тенденцій розвитку міжнародної торгівлі і розрахунків. У сьогоденній час діє редакція Правил від 1993 р.

Документальний акредитив являє собою грошове зобов'язання банку, що виставляється на підставі доручення його клієнта - імпортера, на користь експортера. Банк, що видає зобов'язання, повинний здійснити платіж експортеру чи забезпечити здійснення платежу іншим банком (тратта - документ, що містить наказ продавця (експортера) покупцю (імпортеру) здійснити платіж визначеної суми в зазначений термін).

Зобов'язання банку є умовним, тому що його реалізація зв'язана з виконанням експортером визначеної вимоги - пред'явлення в банк передбачених акредитивом документів, що підтверджують виконання всіх умов акредитива .

Відповідно до Уніфікованих правил, у кожнім акредитиві повинний бути чітко обговорений спосіб його виконання шляхом:

платежу по пред'явленні документів;

шляхом платежу з розстрочкою по пред'явленні документів;

негоціації (покупки) тратт (переказних векселів) бенефіціара (одержувача платежу).

У всіх інструкціях у контракті по відкриттю акредитива чи зміні його умов повинний бути зазначений чіткий перелік документів, проти яких виконується платіж з акредитива.

Від бенефіціара (експортера) за умовами акредитива може вимагатися надання таких документів:

1) Комерційний рахунок. Обов'язковий до складання документ, що містить інформацію про умови акредитива, про порядок відвантаження і про самий товар.

2) Транспортні документи. Вони виписуються вантажоперевізником у посвідчення того, що товар прийнятий їм до перевезення. Як транспортні документи виступають: при залізничних перевезеннях - залізнична накладна; при авіаперевезеннях - авіа накладна; при автодорожніх - автодорожня накладна; при морських - коносамент.

3) Комерційні документи. До їхнього числа відносяться документи, що дають якісну і кількісну характеристику товару. Комерційними документами є: специфікація, пакувальний аркуш, сертифікат якості, свідчення походження, страховий поліс і деякі інші документи.

Акредитивна форма розрахунків найбільш вигідна експортеру, тому що являє собою тверде і надійне забезпечення платежу. Здійснення платежу по акредитиві не зв'язано зі згодою покупця на оплату товару. Крім того, експортер має можливість одержати платіж по акредитиву максимально швидко, часто до прибуття товару в пункт призначення.

З погляду імпортера акредитив зручний тим, що можна бути впевненим, що оплатити товар необхідно буде лише в тому випадку, якщо надані експортером документи збігаються у всіх відносинах з умовами акредитива.

При укладанні імпортних контрактів, що передбачають проведення розрахунків по акредитивах, для імпортера безпечніше обмовляти в контракті відкриття акредитива тільки на суму конкретного постачання, і домагатися проведення остаточних розрахунків банківським переказом з оплатою після постачання та після кількісного і якісного приймання товару.

У той же час акредитив вважається найбільш складною формою розрахунків особливо для експортера, оскільки одержання платежу зв'язане з правильним оформленням документів і своєчасним наданням їх у банк. Пред'являючи тверді вимоги до оформлення документів з погляду відповідності їх умовам акредитива, банки захищають інтереси імпортерів, тому що діють на підставі їхніх інструкцій.

Основними недоліками акредитивної форми розрахунків для контрагентів є :

по-перше, визначена затримка пробігу документів через банки і,

по-друге, висока вартість акредитива.

За проведення операцій (відкриття, авізування, підтвердження, прийом і перевірку документів по акредитиву) банки стягують комісію в залежності від суми акредитива . Тому при відкритті акредитива його наказодатель повинний чітко вказати, за чий рахунок відповідно до контракту повинні бути оплачені ті чи інші витрати по акредитиві - за рахунок наказодателя чи за рахунок бенефіціара. Звичайно в міжнародної торгівлі використовується практика поділу банківських витрат між партнерами, кожний з який оплачує банківські комісії на території своєї країни.

Документарне інкасо можна спрощено визначити як доручення експортера своєму банку одержати від імпортера через інший банк визначену суму чи підтвердження (у формі акцепту імпортером тратти (векселя), виписаної експортером на нього) того, що ця сума буде виплачена у встановлений термін.

Застосування інкасової форми розрахунків регулюється спеціальним документом - "Уніфіковані правила по інкасо", що розроблений Міжнародною Торговельною Палатою (ICC) [21,c.5] . В теперішній час діє редакція Правил 1978 р.

Згідно Уніфікованим правилам, інкасо означає операцію з документами, здійснювану банком на підставі отриманих інструкцій, з метою:

- одержання акцепту чи платежу;

- видачі документів проти акцепту чи платежу.

Документи, з якими виконуються операції по інкасо розділяються на дві групи: фінансові документи (переказні і прості векселі, чеки й інші документи, використовувані для одержання платежу грошима) і комерційні документи.

Розрахунки за товари у формі інкасо, відповідно до контракту можуть вимагати оформлення наступних комерційних документів:

- рахунок-фактура, що виписується експортером і містить информацию про товар;

- відвантажувальні документи;

- страхові поліси;

- сертифікати, специфікації, свідчення, що визначають кількість і якість товару.

Таким чином, інкасо комерційних документів, іноді супроводжуваних фінансовими документами, чи інкасо тільки комерційних документів і являє собою документарне інкасо.

Інкасова форма розрахунків деякою мірою вигідна експортеру тим, що банки захищають його право на товар до моменту оплати документів чи акцепту тратт (письмової згоди на оплату тратти). Право на товар імпортеру дають товаророзпорядчі документи, у володіння якими він вступає після їхньої оплати (акцепту тратт), якщо експортер не дав банкам розпорядження про видачу документів без оплати.

У міжнародній практиці можливі два варіанти оплати інкасових документів:

- інкасо з негайним платежем (документи проти платежу);

- інкасо на умовах відстрочки платежу (документи проти акцепту).

У випадку використання інкасо в розрахунках, експортеру необхідно домагатися, де це можливо, застосування інкасо з платежем проти телекса уповноваженого банку, що підтверджує виставляння документів на інкасо.

Імпортеру ж при інкасовій формі розрахунків необхідно настоювати на варіанті оплати документів проти акцепту з максимально можливою відстрочкою платежу. До настання терміну платежу по інкасо імпортер має право ознайомитися в банку з інкасовими документами. Однак, ці документи залишаються в розпорядженні банку до моменту їхньої оплати (акцепту тратт) і у випадку несплати повертаються банку експортера з вказівкою причин несплати (неакцепту). Проте, ця перевага не завжди реалізується на практиці. Так, імпортер може одержати товар (наприклад, по одному з оригіналів коносамента, висланому експортером разом з товаром) до моменту представлення йому документів. Тоді підвищується ризик необґрунтованої затримки платежу покупцем.

Інкасова форма розрахунків особливо вигідна імпортеру, оскільки вона має на увазі оплату дійсно поставленого товару, а витрати по проведенню інкасової операції відносно невеликі.

Основним недоліком інкасової форми розрахунків є тривалість пробігу документів через банки і, відповідно, періоду їхніх оплат, що може займати від декількох тижнів до місяця і більше. Крім того, імпортер вправі відмовитися від оплати представлених документів.

У цьому випадку експортер понесе витрати, пов'язані зі збереженням вантажу, продажем його третій особі чи транспортуванням назад у свою країну.

У цьому зв'язку, у розрахунках по інкасо можуть використовуватися різні способи прискорення і забезпечення платежів. У розрахунках, що передба-чають відстрочку платежу, інкасо документів часто супроводжується виставлянням на прохання імпортера банківської гарантії платежу на користь експортера, що забезпечує платіж у випадку несплати імпортером документів в обумовлений термін. Експортеру варто прагнути до одержання банківської гарантії платежу від імпортера, у той час як для імпортера звертання в банк за гарантією пов'язано з додатковими витратами.

Факторинг – це придбання права на стягнення боргів, на перепродаж то-варів і послуг з наступним одержанням платежів по них. При цьому мова йде, як правило, про короткострокові вимоги. Іншими словами, факторинг є різнови-дом посередницької діяльності, при якій фірма-посередник (факторингова ком-панія) за визначену плату одержує від підприємства право стягувати і зарахову-вати на його рахунок належні йому від покупців суми грошей (право інкасувати дебіторську заборгованість). Одночасно з цим посередник кредитує оборотний капітал клієнта і приймає на себе його кредитний і валютний ризики.

Предметом поступки, під яку надається фінансування, може бути як гро-шова вимога, термін платежу по який уже наступив (існуюча вимогу), так і пра-во на одержання коштів, що виникне в майбутньому (майбутня вимога). Грошо-ва вимога, що є предметом поступки, повинна бути визначена в договорі клієн-та з фінансовим агентом таким чином, який дозволяє ідентифікувати існуючу вимогу в момент висновку договору, а майбутню вимогу - не пізніше ніж у мо-мент її виникнення. Цей тип договору широко застосовується в міжнародній практиці під назвою "факторинг".

Особливістю використання в схемі розрахунків зовнішньоторговельного факторингу в цілому є його завжди відкритий характер, а також відсутність права регресу до постачальника на експорт. Останнє обумовлено тим, що ос-новною причиною факторингового обслуговування експортера виступає зви-чайно захист експортера від кредитного ризику. Обслуговування всього товаро-обігу, що передбачається при операціях усередині країни, зустрічається при факторинговому обслуговуванні зовнішньоторговельних операцій набагато рід-ше, факторингові компанії в більшості випадків спеціалізуються на обслугову-ванні ринку однієї країни чи ринку визначеної продукції.

Міжнародний факторинг дозволяє імпортеру на постійній основі одержу-вати товар з відстрочкою платежу (звичайно до трьох місяців). Зобов'язання оп-лати покладається на імпортера після приймання товарного постачання по якос-ті і кількості. Факторинг відкриває унікальні можливості для підприємств, що імпортують товари , будучи не чим іншим, як товарним кредитом.

Відповідно до Конвенції про міжнародний факторинг, прийнятої в 1988 Міжнародним інститутом уніфікації приватного права, операція вважається факторингом у тому випадку, якщо вона задовольняє як мінімум двом з чотирьох ознак [39,c.122]:

1) наявність кредитування у формі попередньої оплати боргових вимог;

2) ведення бухгалтерського обліку постачальника, насамперед обліку реалізації;

3) инкасування його заборгованості;

4) страхування постачальника від кредитного ризику.

Можна виділити головні економічні достоїнства факторингу:

- збільшення ліквідності, рентабельності і прибутку;

- перетворення дебіторської заборгованості в готівку;

- можливість одержувати знижку при негайній оплаті всіх рахунків постачальників;

- незалежність і воля від дотримання термінів платежів з боку дебіторів;

- можливість розширення обсягів обороту;

- підвищення прибутковості;

економія власного капіталу;

- поліпшення фінансового планування.

Форфейтингові операції [39,c.162] - це покупка боргу, вираженого в оборотному документі, у кредитора на безобіговій основі. Це означає, що покупець боргу (форфейтер) приймає на себе зобов'язання про відмовлення – форфейтінгу - від звертання регресивної вимоги до кредитора при неможливості одержання задоволення в боржника. Купівля оборотного зобов'язання відбувається, природно, зі знижкою.

Механізм форфейтінга використовується в двох видах угод:

- у фінансових угодах - з метою швидкої реалізації довгострокових фінан-сових зобов'язань;

- в експортних угодах - для сприяння надходженню готівки експортеру, що надав кредит іноземному покупцю.

Основними оборотними документами, використовуваними в якості фор-фейтингових інструментів, є векселі [39,c.146].

Переваги для експортера :

Надання форфейтінгових послуг на основі фіксованої ставки.

Фінансування за рахунок форфейтера без права регресу на експортера.

Можливість одержання готівки відразу після постачання продукції чи надання послуг, що благотворно відбивається на загальній ліквідності, знижує обсяг банківських позик, дає можливість реінвестування коштів.

Відсутність витрат часу і грошей на керування боргом чи на організа-цію його погашення.

Відсутність ризиків (усі валютні ризики, ризики зміни процентних ставок, а також ризик банкрутства гаранта несе форфейтер).

Простота документації і можливість швидкого оформлення вексельних боргових інструментів.

Конфіденційний характер даних операцій.

Можливість швидко упевнитися в тім, що форфейтер готовий фінансу-вати угоду, оперативно погодити умови угоди.

Можливість заздалегідь одержати від форфейтера опціон на фінансу-вання угоди по фіксованій ставці, що дозволяє експортеру заздалегідь підрахувати свої витрати і включити їх у контрактну ціну, розрахувати інші підсумкові цифри.

Недоліки для експортера :

Необхідність підготувати документи таким чином, щоб на самого експортера не було регресу у випадку банкрутства гаранта, а також необхідність знати законодавство країни імпортера, що визначає форму векселів, гарантій і авалю.

Можливість виникнення затруднень у випадку, якщо імпортер пропо-нує гаранта, що не влаштовує форфейтера.

Більш висока, чим при звичайному комерційному кредитуванні, маржа форфейтера.

Переваги для імпортера:

Простота і швидкість оформлення документації.

Можливість одержання подовженого кредиту по фіксованій процент-ній ставці.

Можливість скористатися кредитною лінією в банку.

Недоліки для імпортера:

Зменшення можливості одержати банківський кредит при користуванні банківською гарантією.

Необхідність платити комісію за гарантію.

Більш висока маржа форфейтера.

Можливість виникнення труднощів з оплатою векселя як абстрактного зобов'язання у випадку постачання некондиційних товарів чи невиконання експортером яких-небудь інших умов контракту.

Переваги для форфейтера :

Простота і швидкість оформлення документації.

Можливість легко реалізувати куплені активи на вторинному ринку.

3) Більш висока маржа, ніж при операціях кредитування.

1.3 Новітні напрямки в організації ЗЕД підприємств після вступу України у Світову Організацію Торгівлі (СОТ)

«Концепція трансформації митного тарифу України на 1996-2005 роки відповідно до системи ГАТТ/СОТ» (Указ Президента України № 255/96 від 6 квітня 1996 року) визначала основні засади та загальні напрямки трансформа-ції ставок ввізного мита митного тарифу України для їх реалізації Українсь-кою Стороною у переговорному процесі щодо забезпечення гарантованого взаємного доступу до товарних ринків у рамках приєднання України до «Ге-неральної угоди з тарифів і торгівлі (ГАТТ)» та вступу до Світової орга-нізації торгівлі (СОТ).

Згідно “Концепції” трансформація митного тарифу України мала на меті реалізацію таких завдань:

- інтеграція економіки України у світову ринкову систему;

- забезпечення доступу товарів, що експортуються з України, до зовнішніх ринків;

- забезпечення стабільного та передбачуваного розвитку економіки України, залучення іноземних інвестицій;

- приведення товарної номенклатури, а також рівня ставок ввізного мита митного тарифу України у відповідність з вимогами Гармонізованої системи опису та кодування товарів 1996 року Світової Ради митного співробітництва (далі - ГС 1996 СРМС) та рішень Уругвайського раунду переговорів у рамках ГАТТ;

- запровадження режиму найбільшого сприяння у сфері зовнішньої торгівлі з країнами-членами СОТ.

Кінцевою метою трансформації митного тарифу України є досягнення після закінчення перехідного періоду рівня середньозваженої ставки ввіз-ного мита* не більш як 14 відсотків (* Середньозважена ставка ввізного мита - це відношення ставки на певний вид товару, помноженої на обсяг його імпорту, до загального обсягу імпорту всіх товарів).

Трансформація митного тарифу України включає заходи щодо пос-тупового запровадження в установленому порядку ставок ввізного мита, які відповідають вимогам ГС 1996 РМС та рішень Уругвайського раунду перего-ворів у рамках ГАТТ, захисту інтересів вітчизняних товаровиробників та забезпечення необхідних надходжень до державного бюджету і здійсню-ватиметься за Схемою трансформації митного тарифу України на 1996-2005 роки.

При цьому мають встановлюватися:

- ставки ввізного мита на промислові товари, граничний рівень яких не перевищує 30 відсотків, а на сільськогосподарську продукцію - 70 відсотків від їхньої митної вартості;

- низькі ставки ввізного мита на сировину, середні - на напівфаб-рикати та високі - на готову продукцію;

- високі ставки ввізного мита на хімічні товари, які включено до гар-монізованого тарифу ГАТТ/СОТ, якщо аналогічні товари виробляються або можуть вироблятися в Україні, з поступовим зниженням таких ставок протягом перехідного періоду до рівня, визначеного гармонізова-ним тарифом ГАТТ/СОТ на відповідні товари.

- високі ставки не повинні встановлюватися на напівфабрикати, що використовуються для виробництва в Україні хімічних товарів;

- високі ставки ввізного мита на товари, виготовлені з чорних металів, якщо аналогічні товари виробляються або можуть вироблятися в Україні;

- високі ставки ввізного мита на літаки цивільної авіації та запчасти-ни до них з дальшим зменшенням протягом перехідного періоду до рівня, передбаченого рішенням Уругвайського раунду переговорів у рамках ГАТТ;

- високі ставки ввізного мита на сільськогосподарські машини та об-ладнання, якщо аналогічні машини та обладнання виробляються в Україні, з одночасним встановленням низьких ставок мита на ті види машин, облад-нання, що не виробляються в Україні й потрібні для розвитку агропро-мислового комплексу;

- високі ставки ввізного мита на предмети розкоші й автомобілі.

При цьому передбачається, що ставки ввізного мита на підакцизні то-вари не можуть перевищувати 70 відсотків від їхньої митної вартості;

- середні ставки ввізного мита на текстиль, одяг та іншу продукцію легкої промисловості з поступовим переходом протягом перехідного періоду до низьких ставок мита.

На переговорах Робочої групи з питань вступу до СОТ у 2006 -2007 роках Україна прийняла на себе наступні «Зобов'язання щодо зниження та зв'язування тарифних ставок» ( Зв’язування тарифних ставок (ставок ввізно-го/ або імпортного мита) означає, що чинні ставки не повинні перевищувати рівень, на якому їх було «зв’язано»):

Примітка. Ключові документи щодо вступу України до СОТ знаходяться на веб-сайті СОТ за адресою:

http://www.wto.org/english/news_e/pres08_e/pr511_e.htm

Звіт Робочої групи зі вступу України до СОТ (документ WT/ACC/UKR/152)

Графік поступок і зобов’язань України по товарам (документ Графік специфічних зобов’язань України у сфері торгівлі послугами (документ WT/ACC/UKR/152/Add.2).

В табл.1.1 наведена динаміка зниження ставок ввізного мита на шпалери в Україні, здійснена на виконання угод по вступу в СОТ. В табл.1.1 наведена динаміка „нульової ставки” ввізного мита на сировину для виготовлення шпа-лер в Україні згідно угоди СОТ.

Таблиця 1.1

Динаміка

зниження ставок ввізного мита на шпалери

та

на сировину

для виготовлення шпалер

в Україні згідно угоди

СОТ

РОЗДІЛ 2 АНАЛІЗ СТАНУ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК)

2.1 Сфера бізнесу та загальна характеристика діяльності підприємства

Компанія «Едем» (Закрите Акціонерне Товариство "Едем ", вул. Янтарна, 51, м. Дніпропетровськ, 49087, Виробництво шпалер) - сучасне підприємство, що випускає шпалери з 1998 року (виробництво високоякісних вінілових шпа-лер під торгівельною маркою «Версаль» та “Status» , 62 артикули з колірною гамою 656 видів в кожному артикулі) [51].

Продукція шпалерної фабрики «Едем» завоювала широку популярність не тільки в Україні, але й за її межами. Фахівці підприємства пильно стежать за новими тенденціями в дизайні інтер'єра, розробляють зразки нових композицій-них і колірних рішень. Завдяки їхній роботі, продукція шпалерної фабрики «Едем» легко конкурує з аналогічною продукцією західних виробників, не ус-тупаючи їм по актуальності дизайну й стилю. Різноманіття колірної гами, варі-ації текстури, можливість комбінування декількох видів шпалер в одному інтер'єрі зможуть приємно здивувати самого вимогливого споживача.

Серед декоративних оздоблювальних матеріалів для стін шпалерам немає конкурентів. Вони універсальні й дають практично безмежні можливості створення неповторних інтер'єрів.

Висока світлостійкість і механічна міцність шпалер ТМ «Версаль» та “Status” - це привабливий вид стін на тривалий час.

В асортименті є шпалери підвищеної вологостійкості, які можна не тільки протирати, але й чистити з використанням мийних засобів. Ці шпалери добре використовувати в кухні, ванній кімнаті, прихожій.

Сьогодні шпалерна фабрика «Едем» є виробництвом європейського зразка й займає лідируючі позиції на вітчизняному ринку шпалер зі спіненим вініловим покриттям. Розмаїтість розцвічень, текстури й малюнків шпалер дозволяє втілити будь-які дизайнерські ідеї й оформити інтер'єр, що відповідає вимогам самого вимогливого споживача.

По водостійкості шпалери діляться на звичайні, водостійкі й ті, що миються. По виду поверхні — на гладкі, з рельєфним малюнком, з видавленим дрібним малюнком, із глибоким малюнком. По щільності — на легкі й важкі. Залежно від малюнка вони бувають одноколірні й візерункові. Шпалери виробляються із паперу, на яку наносять фарби, полімери, тканина. Крім того, бувають ще джутові, коркові, металізовані, міковані (зі слюдою), килимові шпалери, стеклообои, шпалери на основі деревної шпони, фотошпалери й т.д.

Акрилові шпалери — це шпалери, на паперову основу яких нанесена верства акрилової піни.

Вінілові шпалери — це шпалери, на паперову основу яких нанесена верс-тва вінілової піни. У вінілових верства піни над папером піднімається на 3-4 мм., в акрилових — на 1, 5-2 мм. “Шовкографія” — різновид вінілових шпалер. По виду вони імітують шовкову тканину.

За методами виготовлення визерунків шпалери розподіляються на виготовлені з застосуванням технологічних процесів:

- трафаретного друку — способу друку, при якому в порожній циліндр (вал) з отворами подається фарба;

- глибокого друку — нанесення малюнка валами із гравіруванням. Вигра-вірувані на поверхні валу поглиблення заповнюються фарбою;

- каширування й каландрирування — різні методи одержання тисненого малюнка.

ЗАТ „Едем” є правонаступником ТОВ „Едем”, перереєстроване виконав-чим комітетом Дніпропетровської міської ради від 11.10.2001р. згідно з уста-новчим договором від 02.10.2001р. ТОВ „ЕДЕМ” перетворено у ЗАТ „ЕДЕМ” на підставі рішення про реорганізацію від 02.10.2001р., код форми власності – 10. Місцезнаходження суб’єкта господарювання відповідно до свідоцтва про державну реєстрацію: 52001, Дніпропетровська область, Дніпропетровський р-н, м.Підгороднє, вул. Дачна, 24, котедж № 1А.

Фактично суб’єкт господарювання знаходиться за адресою: м. Дніпро-петровськ, вул. Янтарна, буд. 51 (Згідно угоди оренди нежилого приміщення № 1/061 від 26.06.2001р. з ПП „Самойленко Г.Г.”, загальною площею 12 775,0 кв. м.) та м. Дніпропетровськ, вул. Журналістів, буд. 9-ж (площею – 3,4398 га, і за-реєстрована в Державному земельному кадастрі за кадастровим номером 1210100000:04:018:0023 згідно з планом земельної ділянки, згідно договору оренди земельної ділянки від 22.01.2002р.. Підставою для передачі земельної ділянки в оренду є рішення міської ради від 20.12.2001р. № 3290).

Засновниками товариства ЗАТ «Едем» є чотири фiзичнi особи (див. табл.2.1), основні реєстраційні характеристики наведені в додатку А..

Акцiї простi iменнi. Форма випуску - документарна. Свiдоцтво про реєст-рацiю випуску № 43/04/1/03 вiд 21 липня 2003 року, видане Днiпропетровським терiторiальним управлiнням Державної комiсiї з цiнних паперiв та фондового ринку. Кiлькiсть акцiй - 5000 штук, номiнальною вартiстю 1000 гривень кожна, на загальну суму 5 млн. гривень.

Таблиця 2.1

Основні дані по засновникам ЗАТ «Едем» [53]

|

Засновник |

Код засновника-фізичної особи |

Сума внеску в статутний фонд, грн. |

Адреса засновника |

|

СОЛОДОВНИК ЛЮДМИЛА ЮРІЇВНА |

2462817923 |

125 000,00 |

49000 ДНІПРОПЕТРОВСЬК вулиця БЕХТЕРЄВА,3кв. 78 |

|

СОЛОДОВНИК ВАДИМ ОЛЕКСАНДРОВИЧ |

2411400491 |

125 000,00 |

49000 ДНІПРОПЕТРОВСЬК вулиця БЕХТЕРЄВА,3кв. 78 |

|

ГУЗЕНКО ОЛЕКСАНДР АНАТОЛІЙОВИЧ |

2563600795 |

3 250 000,00 |

49000 ДНІПРОПЕТРОВСЬК вулиця ЯНТАРНА,73кв. 32 |

|

АНТОНОВ ОЛЕКСАНДР ГРИГОРОВИЧ |

2173724572 |

1 500 000,00 |

49000 МАСАНДРА вулиця КВІТНЕВА,19кв. 12 |

ЗАТ «Едем» використовує у своїй діяльності офісні, виробничі, складсь-кі приміщення на підставі наступних договорів:

- м. Дніпропетровськ, вул.Журналістів, буд. 9-ж Будівля власного виробничого комплексу (Згідно права власності №119509САА від16.03.05р площею – 3,4398га, і зареєстрована в Державному земельному кадастрі за кадастровим номером 1210100000:04:018:0023 згідно з планом земельної ділянки, згідно договору оренди земельної ділянки від 22.01.02р.. Підставою для передачі земельної ділянки в оренду є рішення міської ради від 20.12.01р. № 3290). Власні: цех 7351,1мкв з прибудовами, склад 579,2мкв

- Згідно угоди оренди нежилого приміщення № 1/061 від 26.06.2001р. з ПП Самійленко Г.Г., загальною площею 12775,0 кв. м. в т.ч. цех-1178,7мкв, цех-396,9м.кв, цех-3358,0м.кв, цех-381,2м.кв) - розташований за адресою: м. Дніпропетровськ, вул.Янтарна, буд. 51

Відомості про земельні ділянки:

- 3,4398га та 0,1214га землі вул.Журналістів, буд. 9-ж (договор оренди земельної ділянки від 22.01.2002р.), розташовано власний цех по виробництву та склад легкозаймистих рідин;

- 0,2506га землі вул.Набережна Перемоги буд.26-А (договор оренди земельної ділянки від 21.05.2008р.), розташовано власний торговельний комплекс, який не введено в експлуатацію (Дт.рах.151 на суму 15 955 028,24 грн);

- 1,1788га землі вул.Вінокурова буд.11 (договор оренди земельної ділянки від 15.12.2005р.) під проектування та будівництво автосалону.

ЗАТ “Едем” спеціалізується на виробництві шпалер ТМ “Versailles” та ТМ “Status”, які виготовляються із привізної сировини та сировини власного виробництва (пластизолів).

ЗАТ “Едем” має два виробництва по виготовленню вінілових шпалер. Перше виробництво створене у 1998 році. На початку 2002 року було здійснено запуск другого технологічного комплексу. У І кварталі 2006 року була введена в експлуатацію нова технологічна лінія для друку шпалер методом гарячого тиснення (табл.2.2).

Таблиця 2.2

Склад основних фондів ЗАТ «Едем» [51]

|

№ зп |

Найменування ОЗ 1 групи |

Бух.рах |

Метод нарахування амортизації |

Группа ПО |

Вартість ОЗ на 01.04.09р, грн, |

|

|

1. ШПАЛЕРНА ФАБРИКА № 1 Вул. ЯНТАРНА, 51 |

||||

|

|

АДМІНІСТРАТИВНА БУДІВЛЯ |

||||

|

1 |

Комп'ютерна мережа в АБК Янтарна, 51 |

103 |

Податковий |

Перша |

23 064,35 |

|

2 |

Сходові обгороджування АБК Янтарна, 51 |

103 |

Податковий |

Перша |

35 833,33 |

|

3 |

Охоронна система АБК Янтарна, 51 |

103 |

Податковий |

Перша |

28 923,22 |

|

4 |

Система центральн кондіцион Янтарна, 51 |

103 |

Податковий |

Перша |

134 313,87 |

|

5 |

Установка тіл номер "Оптіма" АБК Янтарна, 51 |

103 |

Податковий |

Перша |

2 200,00 |

|

6 |

Установка тіл номер Укртелеком АБК Янтарна, 51 |

103 |

Податковий |

Перша |

1 466,67 |

|

7 |

КПП № 1 (Янтарна) |

103 |

Податковий |

Перша |

15 070,07 |

|

8 |

Оптоволоконна лінія зв'язку |

103 |

Податковий |

Перша |

41 424,22 |

|

|

ЦЕХ № 1 ЯНТАРНА, 51 СПОРУДИ |

||||

|

9 |

МІНІ-АТС |

103 |

Податковий |

Перша |

7 910,83 |

|

10 |

Пріточно-витяжная установка вспомог помещ |

103 |

Податковий |

Перша |

53 897,25 |

|

11 |

Система охорони цеху №1 |

103 |

Податковий |

Перша |

7 390,84 |

|

12 |

Цех №1 Янтарна, 51 |

103 |

Податковий |

Перша |

127 814,76 |

|

|

2. ШПАЛЕРНА ФАБРИКА № 2 УЛ ЖУРНАЛІСТОВ 9 |

||||

|

13 |

Комп'ютерна мережа в АБК на Журналістів |

103 |

Податковий |

Перша |

10 546,70 |

|

14 |

КПП № 2 (Журналістів) |

103 |

Податковий |

Перша |

196 231,91 |

|

15 |

Лінії електропередачі |

103 |

Податковий |

Перша |

27 008,96 |

|

16 |

Под'ездн железнод гілка 1 |

103 |

Податковий |

Перша |

7 637,15 |

|

17 |

Под'ездн железнод гілка 2 |

103 |

Податковий |

Перша |

25 000,00 |

|

18 |

Пріточно-витяжная установка ( КПП 2 і вистав зал) |

103 |

Податковий |

Перша |

35 633,88 |

|

19 |

Склад готової продукції і АБК |

103 |

Податковий |

Перша |

1 448 432,92 |

|

20 |

Склад ЛВЖ і ГЖ |

103 |

Податковий |

Перша |

349 277,08 |

|

21 |

Трансформаторна підстанція |

103 |

Податковий |

Перша |

13 629,87 |

|

22 |

Установка телефонних номерів |

103 |

Податковий |

Перша |

1 466,67 |

|

23 |

Цех № 2 (Журналістів) |

103 |

Податковий |

Перша |

2 138 297,43 |

|

|

ВСЬОГО вартість ОЗ групи 1 |

4 732 471,98 |

Унікальною торговою пропозицією ТМ «Версаль» на ринку стало впровадження технології виробництва шпалер зі спіненим вініловим покриттям. Вони виготовляються шляхом нанесення декоративного покриття на паперову або флізелінову основу способом трафаретно-пінного або глибокого друку. Під час термообробки шар нанесеного вінілу структурно видозмінюється та набуває додаткового об'єму з яскраво вираженим рельєфним ефектом. Саме полівініл надає шпалерам додаткової надійності, забезпечує вологозахист та довговічність.

На сьогодні вже розроблено та поставлено у виробництво 1348 артикулів шпалер. Асортимент фабрики різноманітний — це рельєфні вінілові шпалери з розмаїттям колористичного малюнку; пофарбовані однотонні та білі вінілові шпалери, призначенні для обробки приміщень як у готовому вигляді, так і під фарбу.

Шпалери ТМ “Versailles” та ТМ “Status” випускаються у відповідності з вимогами ТУ У 21.2-25517922-004-2003 “Шпалери виробництва ЗАТ “Едем”, яке зареєстровано у Дніпропетровському регіональному державному науково-технічному центрі стандартизації, метрології та сертифікації.

На теперішній час на підприємстві функціонують дві шпалеродруку-вальні машини на першому виробництві та три на другому.

Характеристика продукції:

1. ЗАТ «Едем» здійснює виробництво 4 типів шпалер, а саме:

- гладкі

- рельєфні

- структурні

- текстурні

В залежності від стійкості поверхні шпалер до обробки при наклеюванні та експлуатації (вологостійкість, стійкість до миття, стійкість до чистки) шпалери можуть бути наступних марок

С-О – стійкі до сухого стирання

В-О, А – вологостійкі при наклеюванні

В – стійкі до миття

С – високостійкі до миття

Д – стійкі до чистки

Е – високостійкі до чистки

2. Лінійні розміри шпалер

Шпалери на паперовій основі виготовляються рулонами довжиною 10,05, 15,00 м. та шириною 530 мм.

Шпалери на основі нетканого матеріалу (флізелін) – виготовляються рулонами довжиною 10,05,25,00,27,5 м. та шириною 530 та 1060 м.

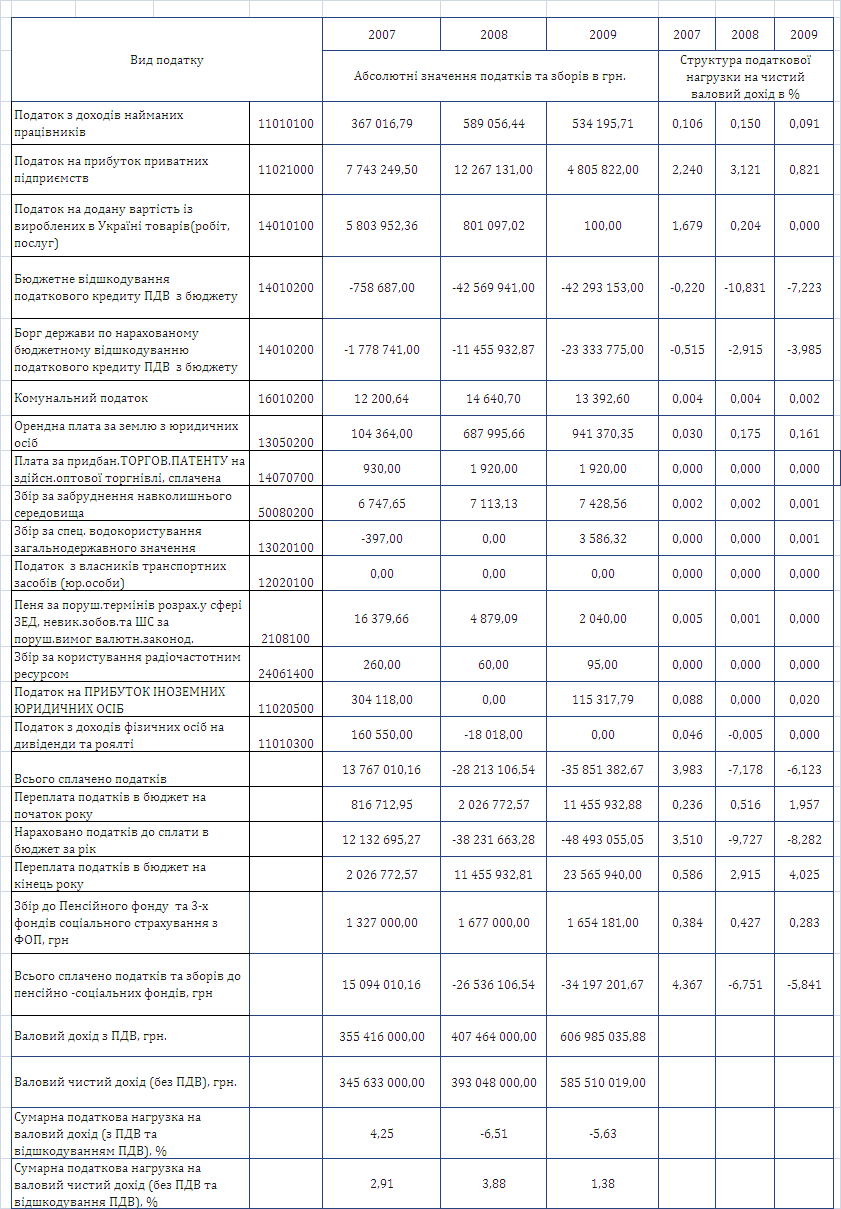

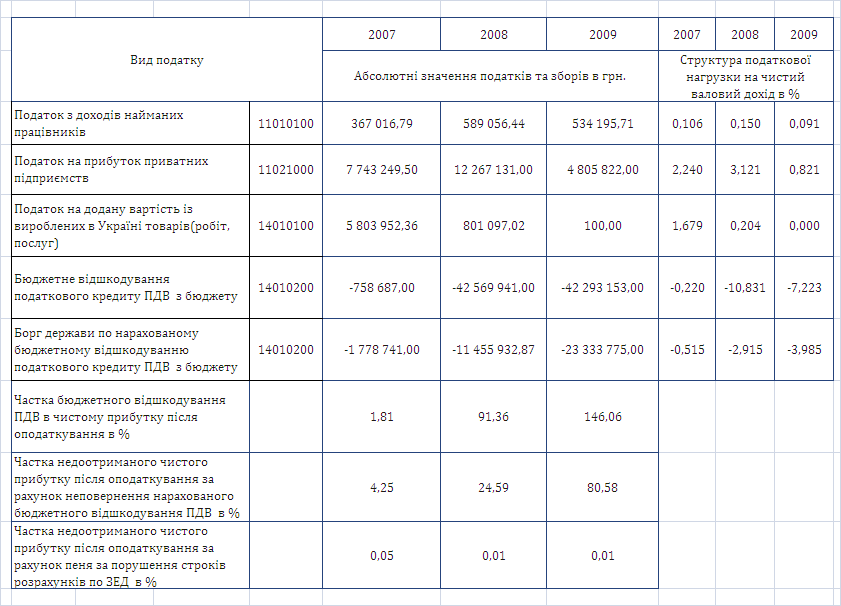

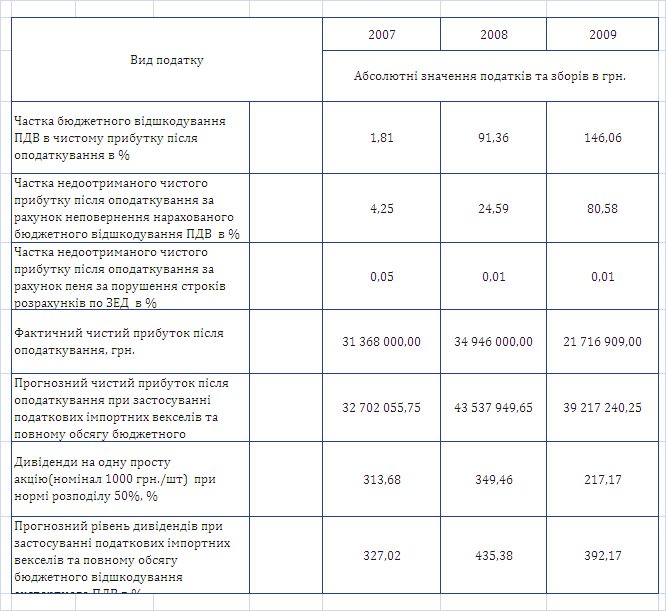

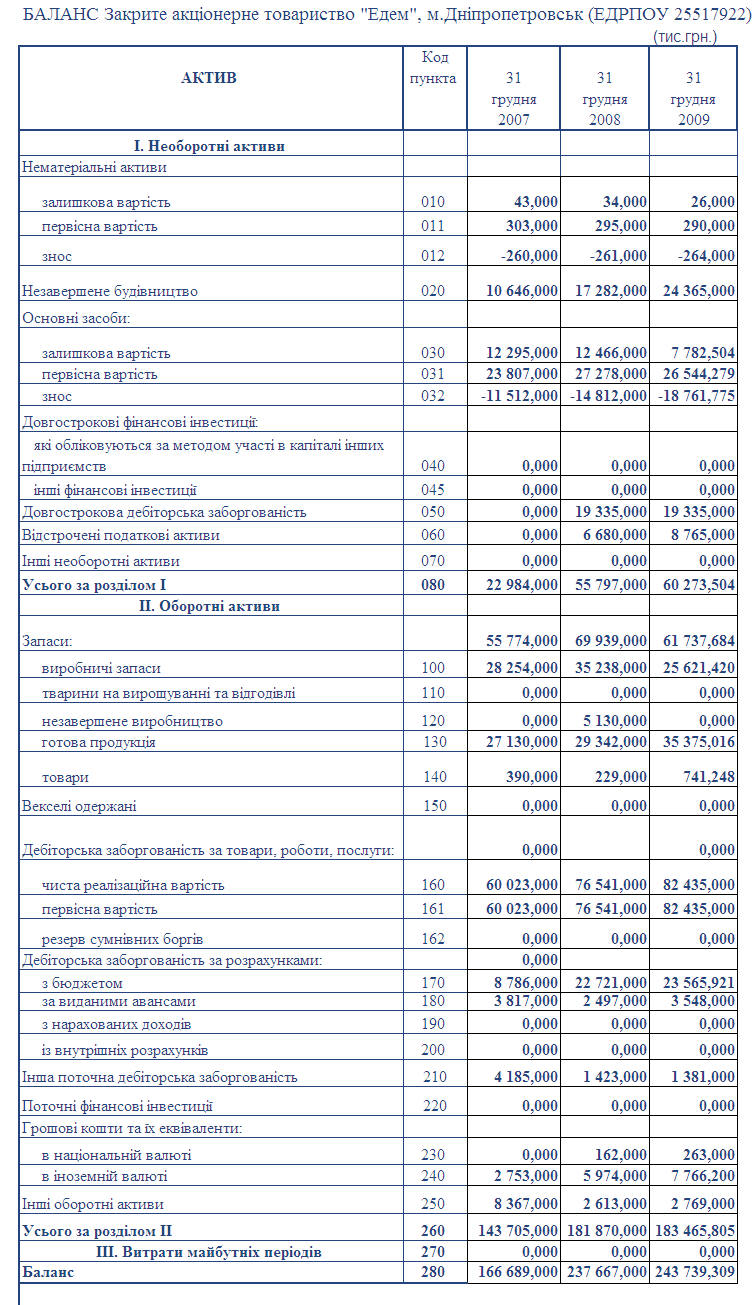

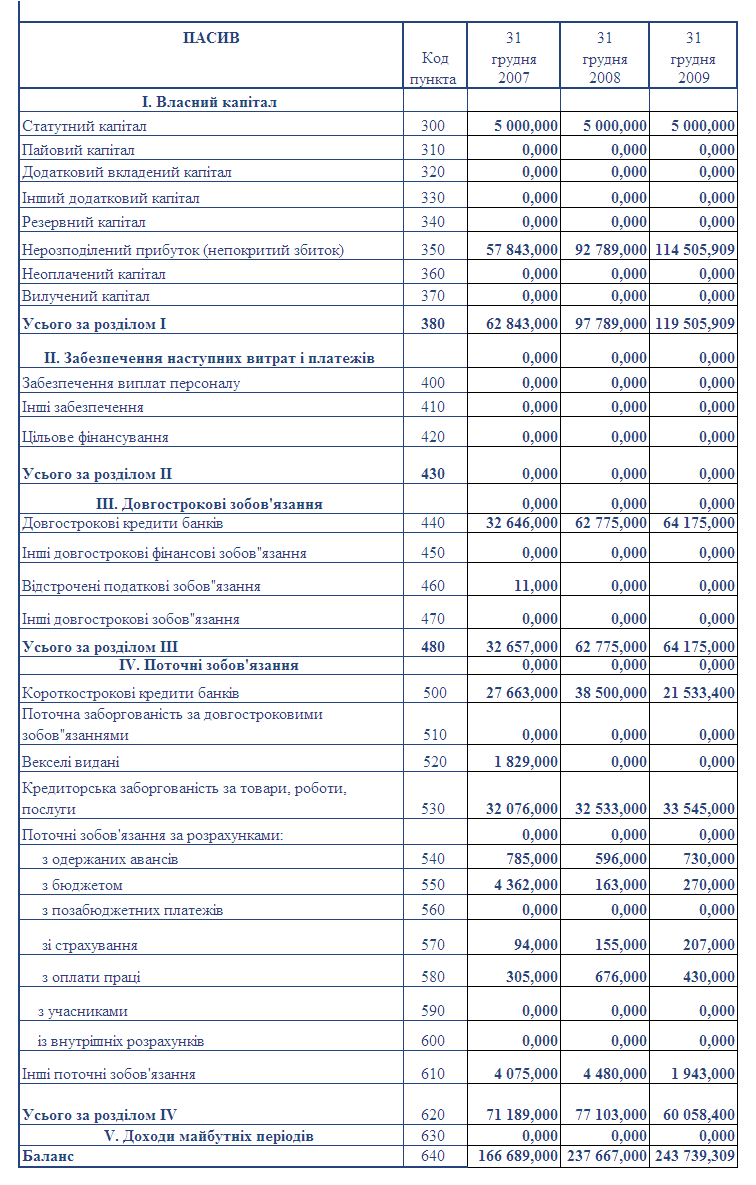

При проведенні економічної діагностики діяльності ЗАТ «Едем» за період 2007 -2009 рр. в дипломному дослідженні використані:

- баланси ЗАТ «Едем» за 2007 – 2009 (Додаток а);

- звіти про фінансові результати діяльності ЗАТ «Едем» за 2007 – 2009 (Додаток Б);

- декларації по податку на прибуток ЗАТ «Едем» за 2007 -2009 ;

- декларації по податку ПДВ ЗАТ «Едем» за 2009 -2010 .

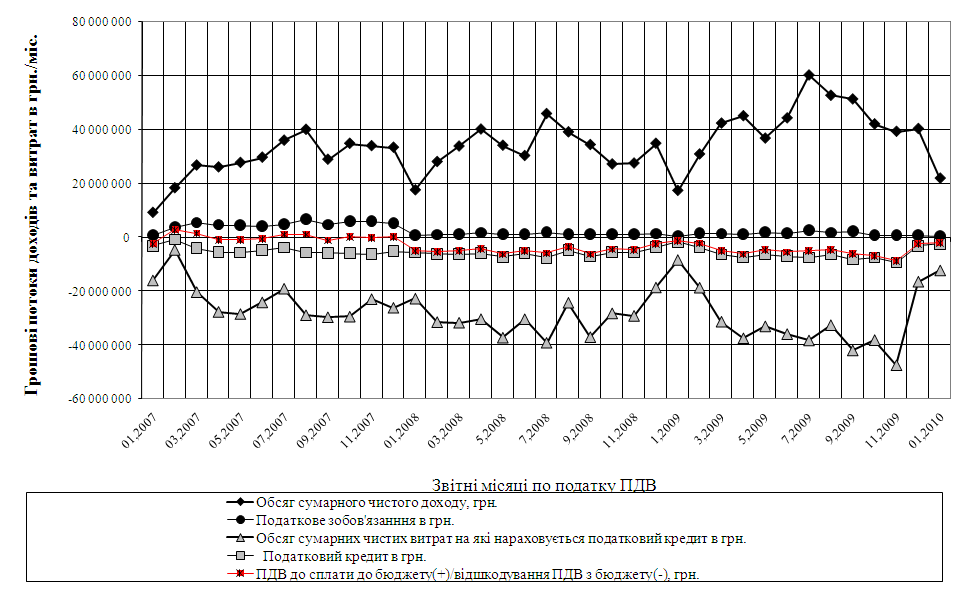

Результати економічної діагностики, проведеної з використанням «гори-зонтально- вертикальних» розрізів динаміки та структури фінансових звітів наведені в таблицях додатку Е, табл.2.5 -2.6 та на рис.2.1 – 2.4.

Таблиця 2.5

Порівняльний аналіз дінамики активів і фінансових результатів ЗАТ «Едем» за 2007 -2009 роки

Таблиця 2.6

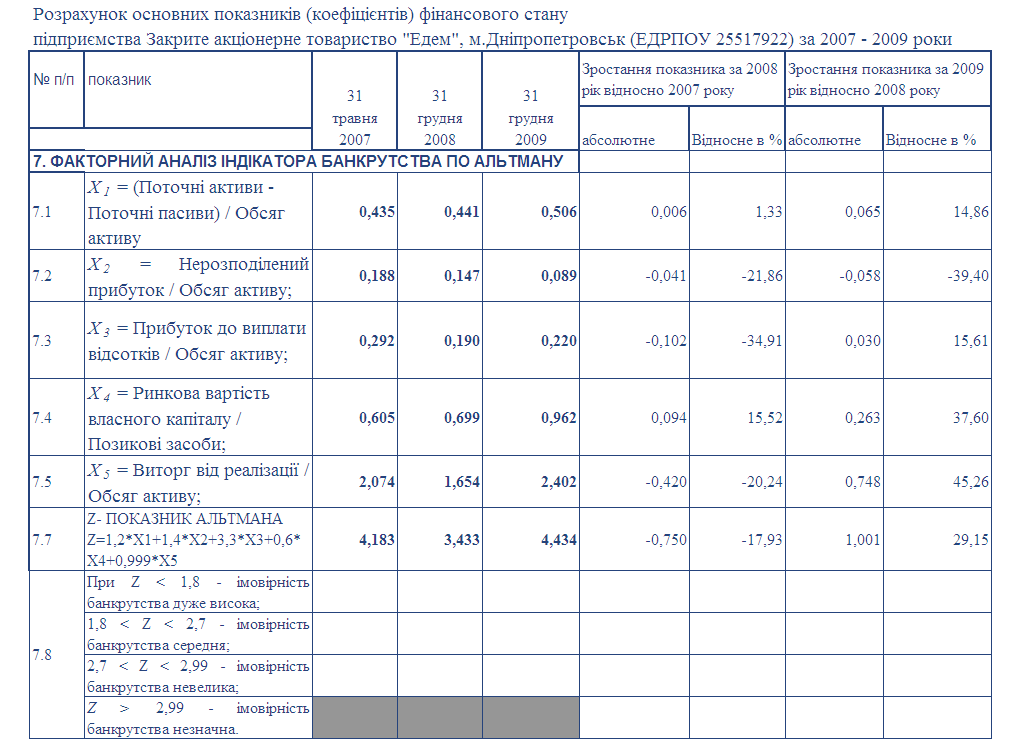

Порівняльний аналіз дінамики показників схильності до банкрутства ЗАТ «Едем» за 2007 -2009 роки

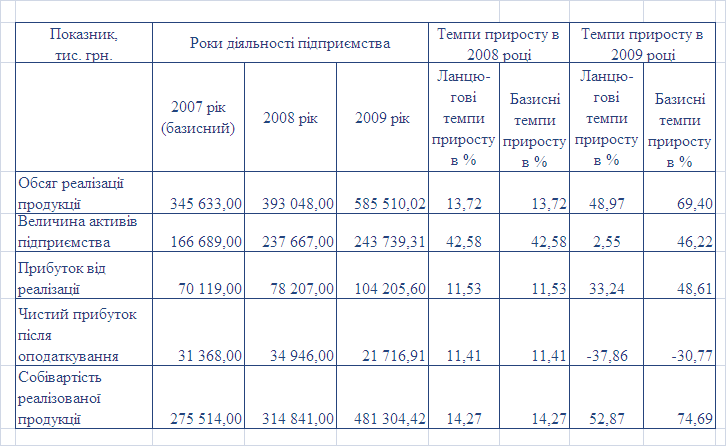

Як показує аналіз результатів розрахунків динаміки росту активів підпри-ємства та фінансових результатів діяльності в ЗАТ «Едем»(табл.2.5 -2.6):

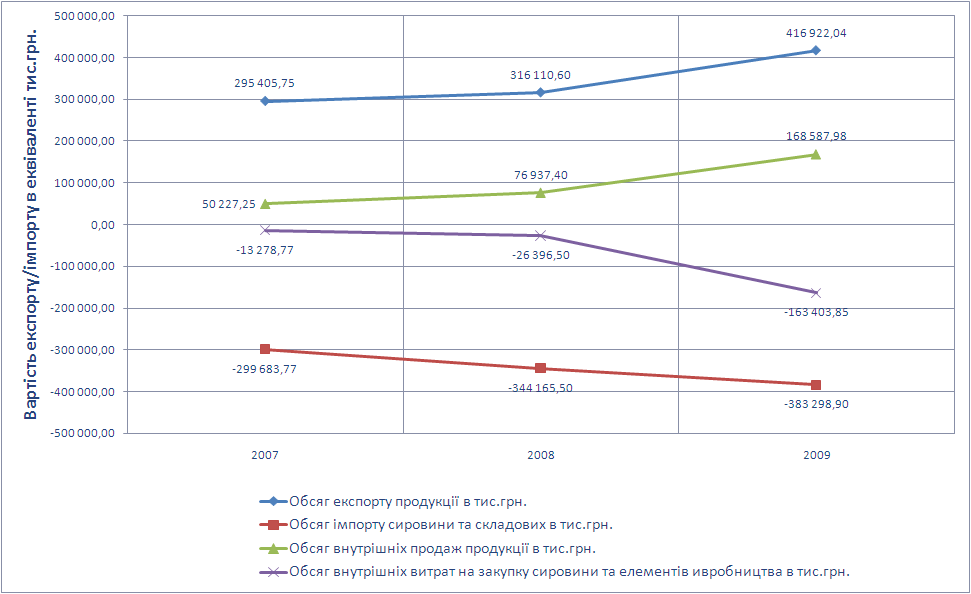

при зростанні обсягів активів балансу у 2009 році відносно 2007 року на +46,2%, обсяг чистих валових доходів від реалізації продукції зріс у 2009 році відносно 2007 року на + 69,4%, що відповідає «золотому правилу» інтенсивного росту економіки підприємства;

при зростанні обсягів чистих валових доходів від реалізації продукції у 2009 році відносно 2007 року на + 69,4%, обсяг собівартості продукції у 2009 році відносно 2007 року зріс на +74,7%, а, відповідно, обсяг валового прибутку від реалізації 2009/2007 зріс тільки на +48,6% та обсяг чистого прибутку після оподаткування 2009/2007 зменшився на -30,8%, що не відповідає «золотому правилу» інтенсивного росту економіки підприємства, хоча ймовірність банкрутства підприємства – мінімальна.

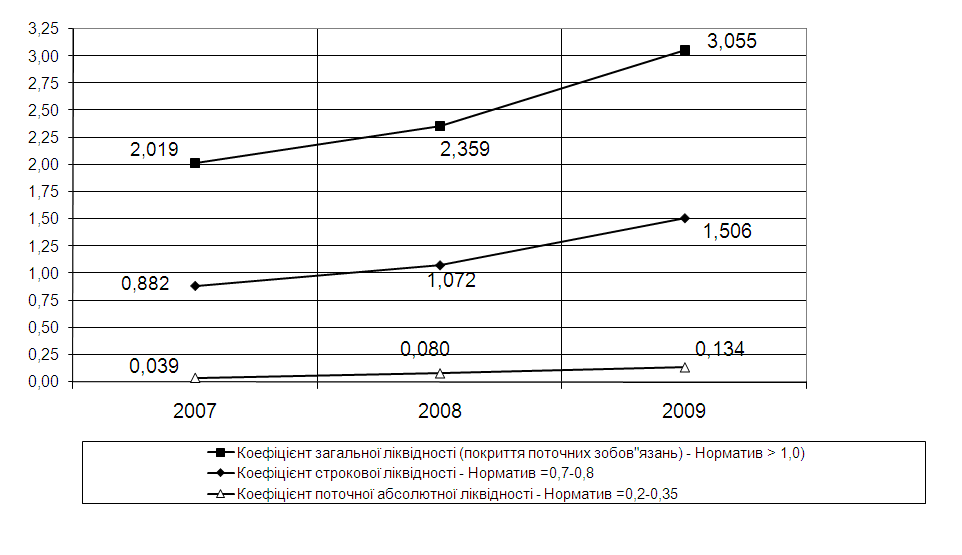

Рис.2.1. Динаміка показників ліквідності ЗАТ «Едем» у 2007 -2009 рр.

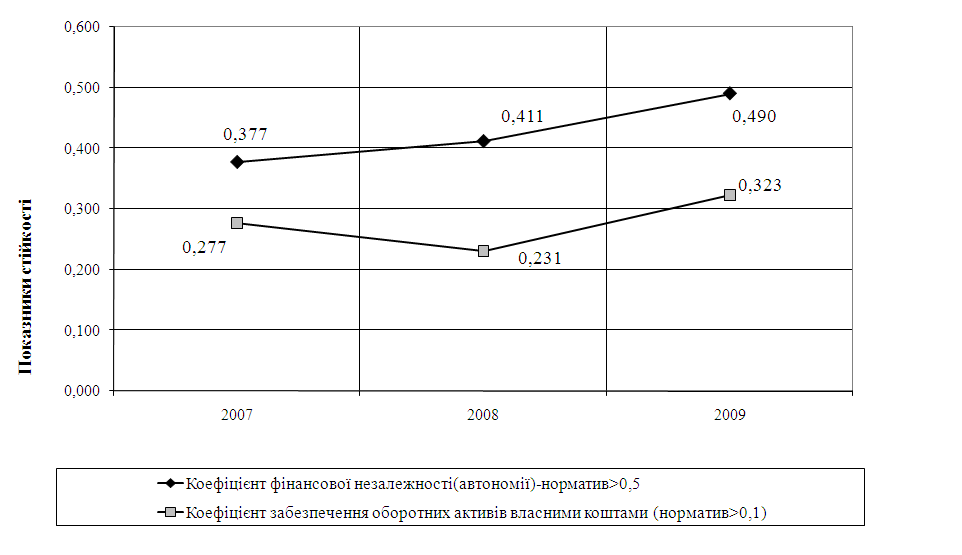

Рис.2.2. Динаміка показників фінансової стійкості ЗАТ «Едем» у 2007 -2009 рр.

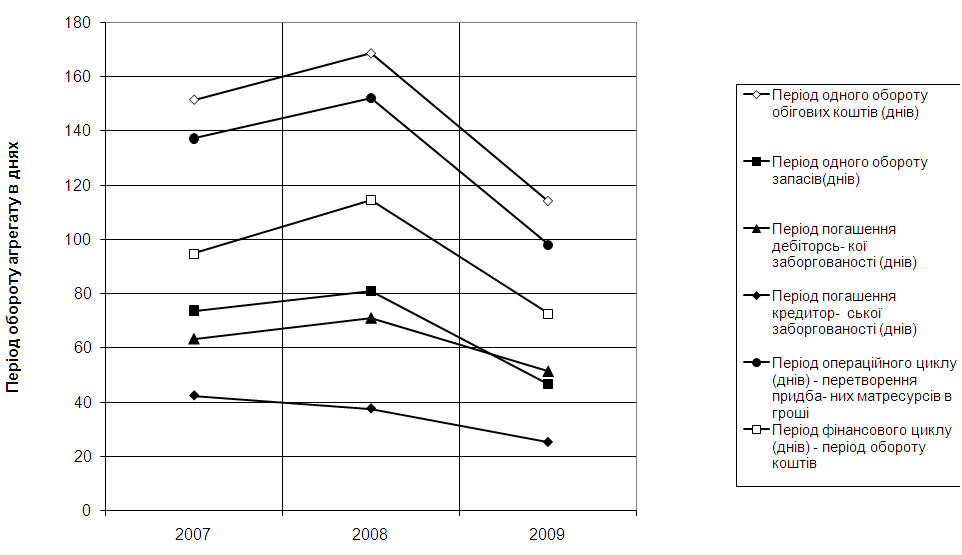

Рис.2.3. Динаміка показників ділової активності ЗАТ «Едем» у 2007 -2009 рр.

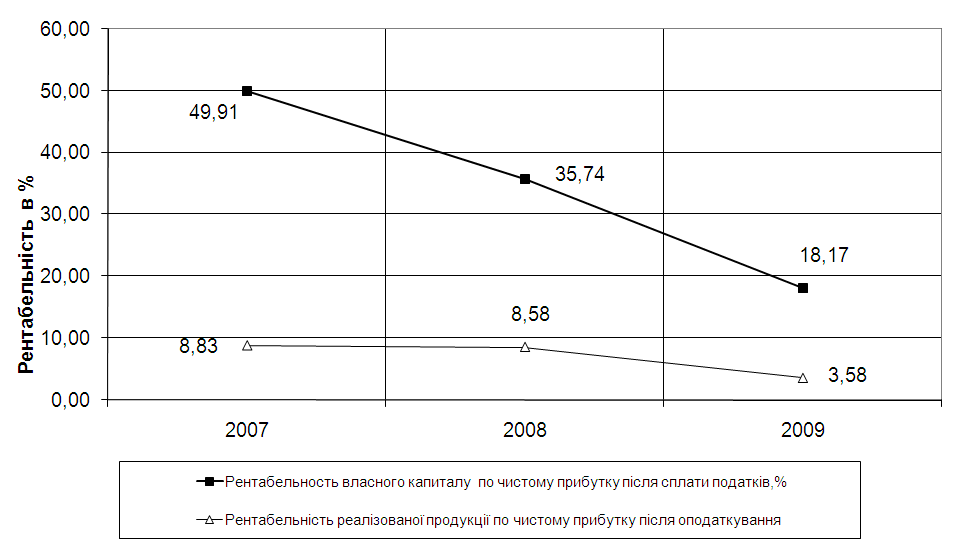

Рис.2.4. Динаміка показників рентабельності діяльності ЗАТ «Едем» у 2007 -2009 рр.

Аналіз графіків показників ліквідності, фінансової стійкості, ділової активності та рентабельності діяльності ЗАТ «Едем», наведених на рис.2.1 – 2.4 показує, що у ЗАТ «Едем» є наступні проблеми діяльності:

- показник абсолютної (негайної) ліквідності, який забезпечується обся-гом готівкових грошей в касі та на розрахунковому рахунку, в 2,0 рази нижчий рівня стійкої ліквідності підприємства, тобто підприємство має проблеми з по-точною платоспроможністю;

- рентабельність власного акціонерного капіталу підприємства по чисто-му прибутку після оподаткування з рівня 49,9% у 2007 році поступово знизи-лась до рівня 18,2% при ринковій доходності капіталу у 2009 році 22,0 -24,0% річних (по ринковій доходності безризикових державних облігацій ОВДП), що робить підприємство інвестиційно непривабливим для залучення додаткового капіталу в статутний фонд підприємства.

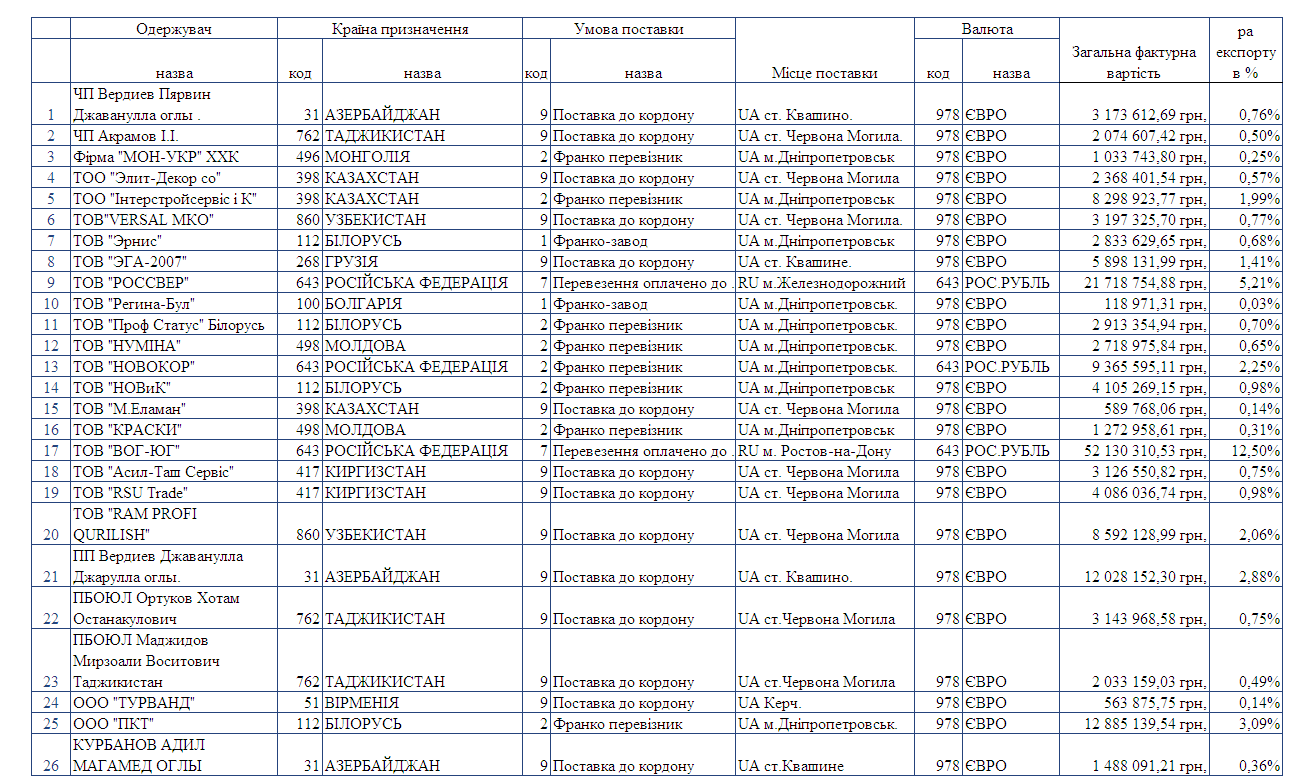

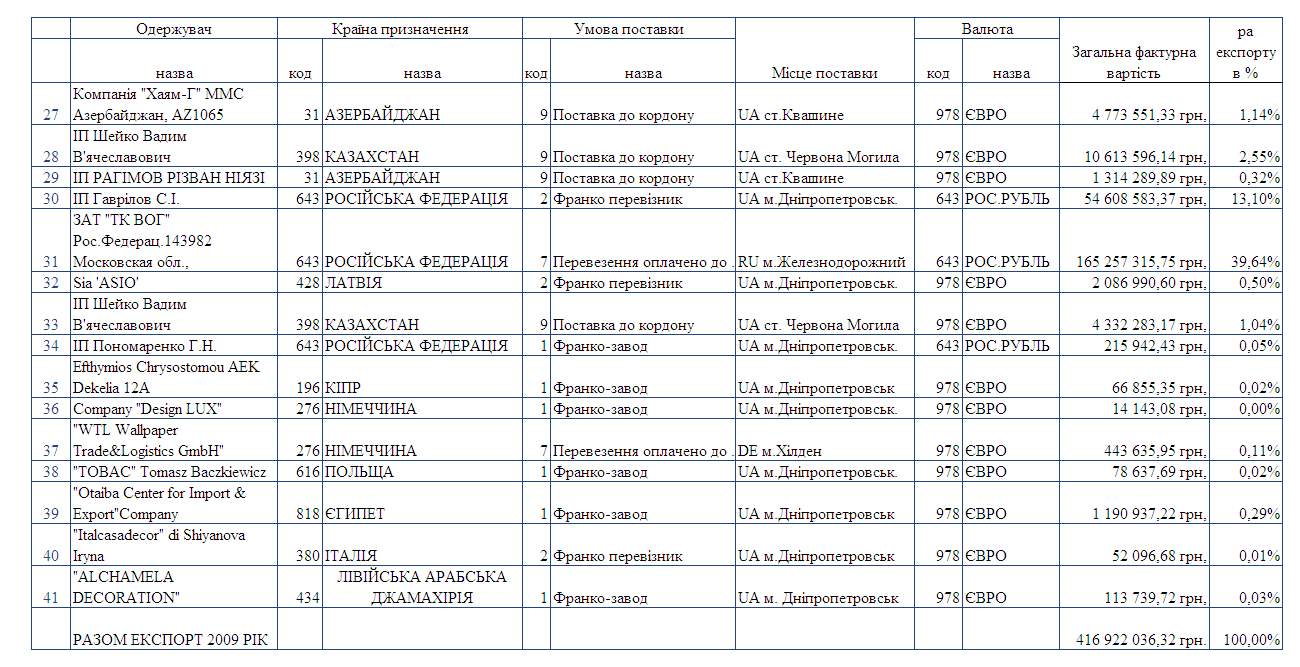

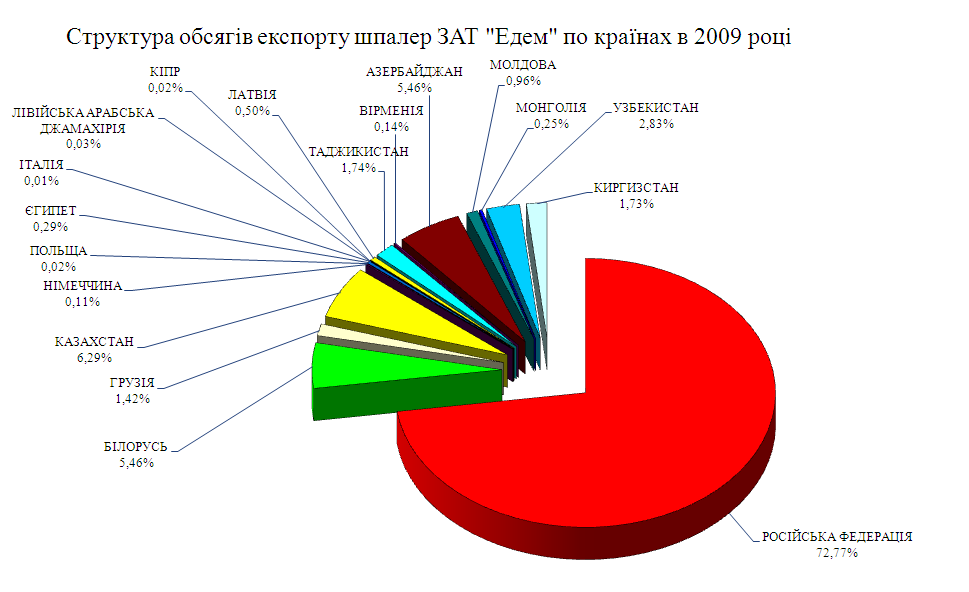

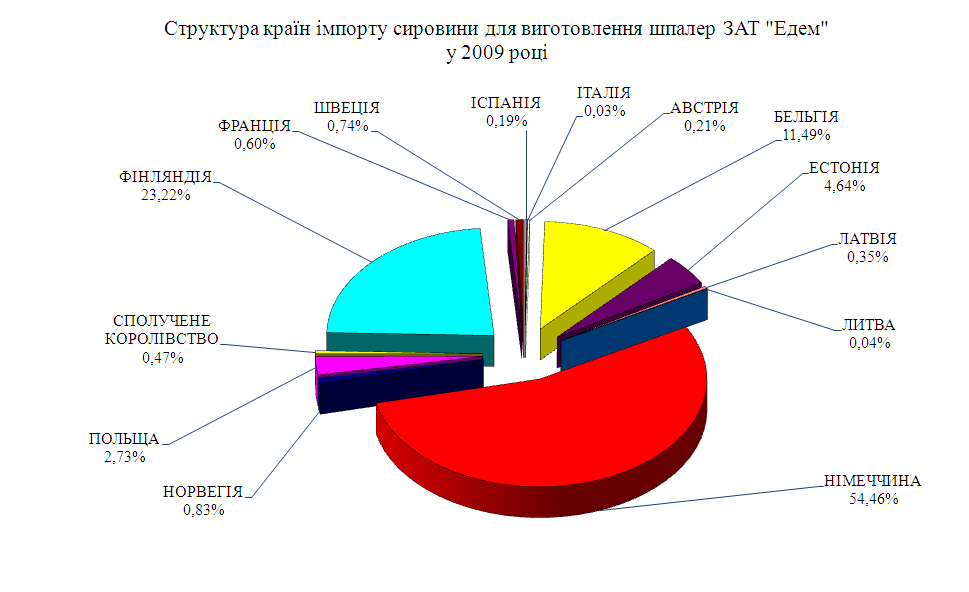

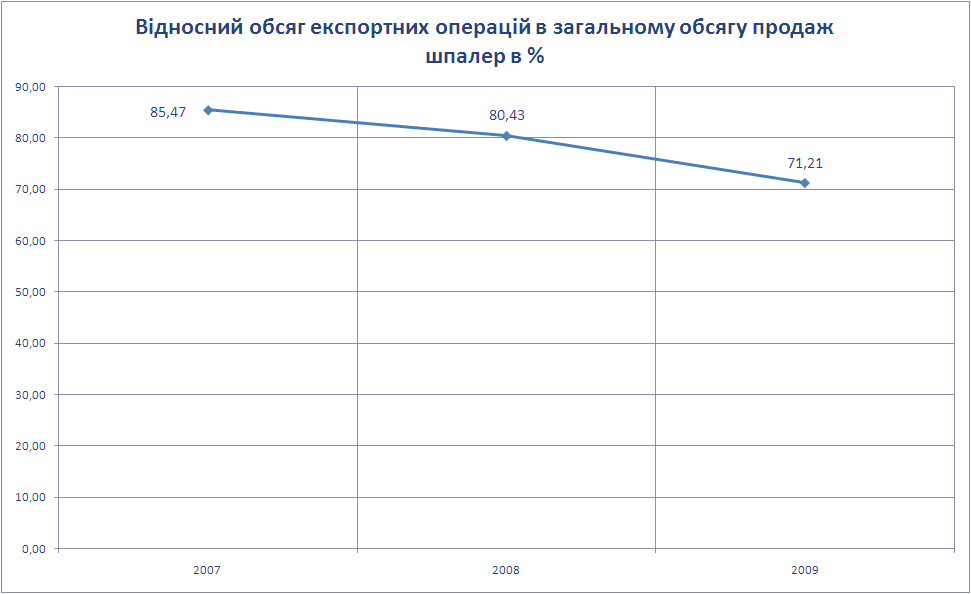

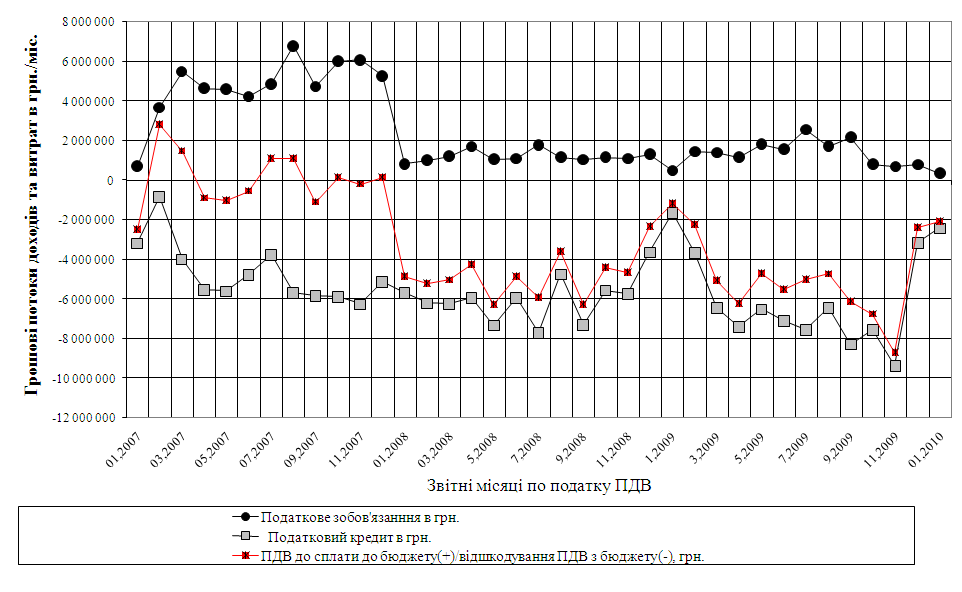

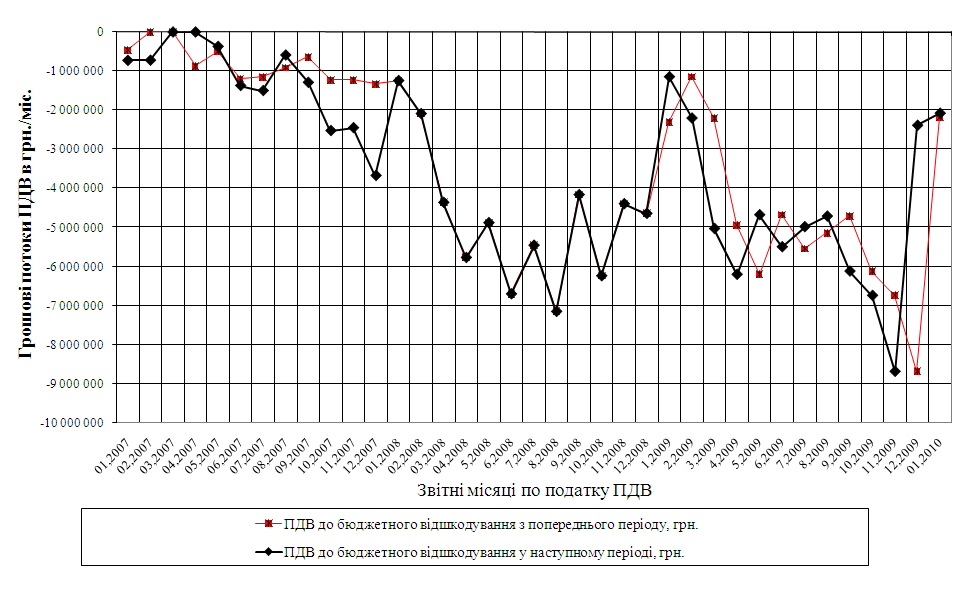

2.2 Структура і географія експортних операцій підприємства

Основними покупцями експортної готової продукції – шпалер в ЗАТ «Едем» у 2007 -2009 роках були [51]:

- ПП Гузенко О.А. (Дніпропетровськ)

- “Краски” (Молдова, м.Тирасполь);

- ТОВ “НОВиК” (м.Мінськ, Білорусь);

- Рагімов Різван Ніязи (м.Гянджа, Азербайджан);