Организация управленческого труда на примере ОАО "Тираспольский молочный комбинат"

СОДЕРЖАНИЕ

Введение

1. Характеристика предприятия и организация его производственного процесса

1.1. Характеристика предприятия, признаки классификации, виды выпускаемой продукции и экономические связи

1.2. Организационная структура и структура управления, функции основных структурных подразделений

1.3. Динамика основных производственных, коммерческих, экономических и хозяйственных показателей деятельности ОАО «Тираспольский молочный комбинат» за 2005-2007гг.

1.4. Тип и метод организации производства

1.5. Длительность производственного цикла изготовления одного вида продукции. Причина возникновения простоев

1.6. Область применения на предприятии поточных линий, гибких автоматизированных производств, их преимущества

1.7. Основные характеристики менеджмента на ОАО «Тираспольский молочный комбинат»

2. Организация и характеристика службы маркетинга

2.1.Понятие маркетинга. Обязанности специалиста по маркетингу

3. Анализ вспомогательного и обслуживающего производства

3.1. Характеристика энергетического хозяйства, его состав, основные направления экономии энергоресурсов, расчет их потребностей

3.2. Характеристика инструментального хозяйства, его состав, потребность в инструменте

3.3. Характеристика транспортного хозяйства, его состав, определение затрат на перевозку грузов, формирование тарифов

3.4. Материально-техническое обеспечение производства

3.5. Логистика и логистическая деятельность

4. Содержание производственной программы и ее стоимостные показатели (товарная, валовая и реализованная продукция)

4.1.Формирование цен на продукцию для производственной программы

4.2. Анализ цен реализации по сегментам рынков сбыта

5. Производственная мощность предприятия ОАО "Тираспольский молочный комбинат", показатели использования и пути ее улучшения

5.1. Производственная мощность предприятия ОАО «Тираспольский молочный комбинат»..

5.2. Показатели использования производственной мощности

5.3. Пути повышения эффективности использования производственной мощности на предприятии

6. Оперативно-производственное планирование на ОАО «Тираспольский молочный комбинат»

6.1. Организация межцехового, диспетчерского регулирования производства

6.2. Ритмичность работы предприятия. Коэффициент ритмичности

7. Управление капитальным строительством и охраной окружающей среды на ОАО «Тираспольский молочный комбинат»

7.1. Управление капитальным строительством

7.2. Организация экологической службы на предприятии, её состав, эффективность работы

8. Труд, его прогнозирование, оплата труда, социальное развитие коллектив

8.1.Персонал ОАО «Тираспольский молочный комбинат». Численность промышленно-производственного персонала

8.2. Формы и системы оплаты труда, применяемые на ОАО «Тираспольский молочный комбинат».

8.3. Социальное развитие коллектива.

8.4. Фонд потребления на предприятии, его определение

8.5. Кадры, кадровая политика на ОАО «Тираспольский молочный комбинат»

9. Бизнес-план предприятия ОАО «Тираспольский молочный комбинат», его содержание и методы разработки

9.1. Финансовый план предприятия, его содержание

9.2. Внешнеэкономическая деятельность предприятия

10.Управление на ОАО «Тираспольский молочный комбинат»

10.1.Функции управления

10.2.Основные цели организации

10.3.Уровни распределения функций управления на ОАО «Тираспольский молочный комбинат»

10.4.Организация управленческого труда на ОАО «Тираспольский молочный комбинат» и оценка эффективности его организации

10.5.Методы управления производством на предприятии

11. Прогнозирование и стратегическое планирование на ОАО «Тираспольский молочный комбинат»

11.1.Организация стратегического планирования на ОАО «Тираспольский молочный комбинат»

11.2.Прогнозирование на ОАО «Тираспольский молочный комбинат»

Заключение

Список используемой литературы

Приложения

Введение

Целью прохождения на ОАО «Тираспольский молочный комбинат» преддипломной практики является практическое применение теоретических и практических знаний, полученных при изучении курсов общепрофильных и специальных дисциплин («Менеджмент», «Маркетинг». «Стратегическое планирование», «Планирование деятельности предприятий по отраслям народного хозяйства». «Экономика фирмы предприятия» и т. д.) закрепление и закрепление этих знаний практическим материалом, полученные в ходе прохождения практики на указанном предприятии.

В ходе прохождения преддипломной практики был составлен письменный отчет, подготовленный в соответствии с Программой практики.

1. Характеристика предприятия и организация его производственного процесса

1.1. Характеристика предприятия, признаки классификации, виды выпускаемой продукции и экономические связи

Тираспольский молочный комбинат основан в конце 1944 года в помещении старой бани по ул.Луначарского, как городской молочный завод.

В 1952 году Горисполком г.Тирасполя выделил участок под строительство нового завода по ул. 9 января.

В 1954 году был построен и введен в эксплуатацию гормолзавод по адресу: ул. 9 января, 127-а. мощности по переработке сырья составляли 15 тонн молока в смену.

В 1974 году была проведена реконструкция гормолзавода со строительством нового производственного корпуса. После реконструкции мощности по переработке молочного сырья составили 86 тонн в смену.

В 1979 году на базе Тираспольского гормолзавода создано крупное объединение с вхождением в него Дубоссарского и Рыбницкого молочных заводов. Объем переработки молочного сырья составлял свыше 150 тысяч тонн в год.

С 1985 года гормолзавод функционирует как самостоятельное предприятие и именуется «Гормолкомбинат».

С января 2003 года организационно-правовая форма комбината - ЗАО «Тираспольский молочный комбинат», при этом 100% акций принадлежит государству.

С 28 июля 2005 года после проведения приватизации этого предприятия, организационно-правовая форма комбината - ОАО «Тираспольский молочный комбинат». 100% акций принадлежит трудовому коллективу.

Площадь, занимаемая Тираспольским молочным комбинатом, составляет 1,4 Га.

Производственные мощности комбината на данный момент составляют 58,8 тонн переработки молочного сырья в сутки.

Комбинат оснащен высокопроизводительным оборудованием, имеет собственный автопарк, котельную на газовом топливе, компрессорный цех по производству холода, складские помещения в достаточном количестве и с требуемыми температурными режимами.

Предметом хозяйственной деятельности предприятия является производство молочной и кисломолочной продукции.

Технологический процесс приготовления молочной и кисломолочной продукции состоит из следующих основных стадий производства:

приемка и охлаждение молочного сырья;

механическая очистка молока;

переработка сырья в готовую продукцию;

осуществление розлива и расфасовки готовой продукции.

Работу основных производственных участков обеспечивают вспомогательные участки:

ремонтно-механическая группа;

компрессорная;

производственная лаборатория;

склад сырья и материалов:

Котельная;

Лаборатория КИПиА.

Хозяйственные связи, сложившиеся у предприятия с поставщиками, носят устойчивый, долгосрочный характер и обеспечивают надежное материально-техническое снабжение производства.

1.2. Организационная структура и структура управления, функции основных структурных подразделений

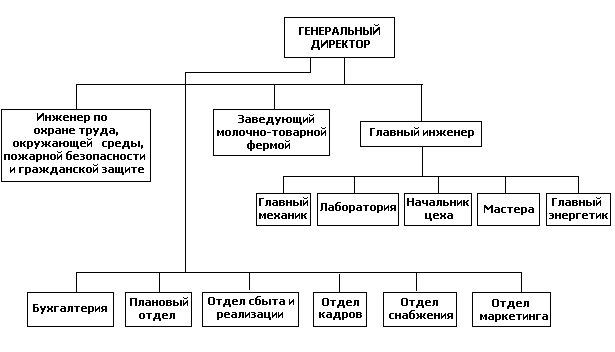

Структура современного предприятия всецело зависит от его внешней среды. Она должна органически вписываться в рынок и меняться вместе с ним. Поэтому важно обеспечивать постоянную адекватность внутренней структуры управления предприятия требованиями изменений внешней среды. Любое предприятие - это организм, живущий по своим законам, которые нельзя изменять произвольным образом, поэтому реструктуризация ОАО «Тираспольского молочного комбината» предполагала изменения схемы и структуры управления в соответствии с требованиями рынка (Приложение № 1).

Структура управления предприятием находит отражение в схемах управления, типовых структурах управления и нормативах численности инженерно-технических работников и служащих, в положениях об отделах, а также должностных инструкциях и должна соответствовать задачам производства и быть подвижной в решении этих задач, обеспечивать равную напряженность управленческого труда по каждой функции управления, быть экономичной, т е. исключать штатные излишества.

При разработке структуры управления основное внимание уделяется оптимизации потока информации, изучению и упрощению документооборота, унификации форм различной оперативной, статистической и бухгалтерской отчетности, а также распоряжений линейного руководства, заказов производству и т.д.

Организационная структура управления ОАО «Тираспольский молочный комбинат» представляет собой вертикально-зависимую связь структурных подразделений, в которой гендиректор может управлять производственно-хозяйственной деятельностью предприятия как лично, так и через своих непосредственных заместителей.

Работа каждого структурного подразделения возглавляется конкретным ответственным специалистом, который непосредственно подчиняется руководителю предприятия.

Общее руководство предприятием осуществляет гендиректор. Гендиректор предприятия организует всю работу предприятия и несет полную ответственность за его состояние и деятельность. В соответствии с уставом предприятия гендиректор предприятия представляет его во всех учреждениях и организациях, распоряжается в установленных законом границах имуществом и средствами предприятия, заключает договоры, издает приказы по предприятию, принимает и увольняет работников, применяет к ним меры поощрения и налагает взыскания.

Гендиректор возглавляет специальный рабочий аппарат— заводоуправление, состоящее из отделов (служб), отдельных специалистов.

Первым заместителем директора является главный инженер, который отвечает за проведение на предприятии правильной технической политики, совершенствование техники, технологии и организации производства на основе новейших достижений науки.

Главный инженер руководит службами ремонтного и энергетического обслуживания и контроля качества сырья и готовой продукции, организует работу по развитию изобретательства и рационализации.

Наравне с гендиректором главный инженер несет ответственность за выполнение плана производства, освоение производственной мощности предприятия, непрерывное совершенствование ассортимента продукции и выпуск высококачественных изделий, повышение производительности труда и оптимальное использование технологического оборудования, за состояние техники безопасности, охраны труда и производственной санитарии. Под руководством главного инженера осуществляется подготовка и повышение квалификации кадров.

К важным задачам, которые решает главный инженер, относится разработка и внедрение мероприятий по комплексной механизации и автоматизации производства и управления, определение перспектив технического перевооружения предприятия и его специализации; осуществление оперативного контроля за выполнением плана организационно-технических мероприятий, плана по внедрению новой техники и совершенных схем технологического процесса.

Ведущими специалистами, непосредственно подчиненными главному инженеру, являются главный механик и заведующий лабораторией предприятия.

Главный механик осуществляет организационно-техническое руководство и контроль за технически правильной и бесперебойной эксплуатацией оборудования и несет ответственность за своевременный и качественный ремонт оборудования, коммуникаций горячего и холодного водоснабжения, котлов и т.д. Главный механик обязан разрабатывать графики осмотра всего оборудования основного и вспомогательных производств и определять сроки его профилактического, текущего и капитального ремонтов. Руководя ремонтными работами, главный механик контролирует расходование средств и их соответствие сметам на эти работы.

Наравне с главным инженером главный механик несет ответственность за качественную приемку и своевременную установку поступающего на предприятие нового оборудования, за состояние техники безопасности и охраны труда, зависящее от работы различных машин, аппаратов и механизмов. Производственно-техническая лаборатория выполняет следующие задачи:

1.Обеспечение выпуска продукции, отвечающей требованиям нормативной документации.

2.Обеспечение входного контроля поступающего сырья.

3.Укрепление производственной дисциплины и повышение ответственности всех звеньев производства за качество выпускаемой продукции в условиях соблюдения правил промышленной санитарии.

Основные функции лаборатории:

В целях выполнения намеченных задач лаборатория осуществляет технохимический контроль качества основного и дополнительного сырья, готовой продукции, а также контроль соблюдения установленных параметров технологического прогресса, утверждённых главным инженером Комбината.

Проводит работу по анализу причин выпуска продукции низкого качества и принимает меры по их устранению.

Оформляет документы, содержащие техническое обоснование для предъявления претензии к поставщикам сырья, забракованного при осуществлении входного контроля.

Осуществляет контроль за выполнение мероприятий по устранению недостатков в качестве продукции, выявленных контролирующими органами.

Внедряет новые методы контроля технологического процесса, сырья и готовой продукции.

Ведет отчетность по утвержденным формам и представляет её в установленные сроки.

Важнейшими функциями управления, находящимися в ведении директора, являются: технико-экономическое планирование, организация и нормирование труда, составление бухгалтерской и финансовой отчетности, а также материально-техническое снабжение и сбыт готовой продукции. Соответственно этим функциям на молочном комбинате создаются: планово-экономический (планово-производственный) отдел, бухгалтерия, отделы материально-технического снабжения и сбыта готовой продукции.

Планово-экономический отдел (ПЭО) выполняет следующие функции:

осуществляет руководство работой по экономическому планированию на предприятии;

участвует в разработке стратегии предприятия с целью адаптации её хозяйственной деятельности и системы управления к изменяющимся в условиях рынка внешним и внутренним условиям;

руководит составлением среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой деятельности (бизнес-план) организации, согласовывает и взаимно увязывает все их разделы;

организует разработку прогрессивных плановых заданий, технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию, тарифов на работы (услуги) с учётом спроса и предложения и с целью обеспечения запланированного объёма прибыли;

составляет нормативные калькуляции и осуществляет контроль над внесением в них текущих изменений;

организует систематический контроль над ходом выполнения установленных плановых заданий; осуществляет руководство ежедневным оперативным учётом по выполнению планов в натуральном и денежном выражении, проводит анализ выполнения заданий предыдущего периода, с целью выявления возможностей в повышении эффективности производства;

организует контроль над выполнением плана реализации продукции, правильностью применения установленных цен. снижением себестоимости, повышением рентабельности производства, совместно с бухгалтерией осуществляет методическое руководство и организацию работы прогрессивных форм хозяйствования;

организует систематический контроль за соблюдением подразделениями предприятия плановой дисциплины;

своевременно представляет во все вышестоящие организации месячные, квартальные, годовые отчёты;

организует контроль над выполнением плана товарооборота, правильностью применения расчётных розничных цен, снижением затрат по фирменной торговле предприятия.

Отдел бухгалтерии выполняет следующие функции:

осуществляет оперативный контроль за состоянием основных фондов, оборотных средств и фондов экономического стимулирования;

совместно с ПЭО ведет систематическую работу в области финансовых взаимоотношений с поставщиками сырья и материалов, потребителями и покупателями;

участвует в разработке и выполнении мероприятий по повышению эффективности всей работы предприятия;

совместно с ПЭО контролирует исполнение плана по прибыльности и рентабельности производства;

определяет фактическую себестоимость продукции;

своевременно представляет во все вышестоящие организации требуемую финансовую отчётность;

и др.

Отдел материально-технического снабжения выполняет следующие функции:

Обеспечение ритмичного поступления сырья и материалов для работы молочного комбината;

Участие в разработке текущих и перспективных планов материально-технического снабжения;

Организация правильного хранения материальных ресурсов на складах;

Осуществление контроля за эффективным расходованием сырья и материалов;

Осуществление контроля над составлением в установленные сроки заявок на материальные ресурсы с обоснованием и расчётами их потребности;

Недопущение случаев завоза ненужных ценностей, занимается реализацией неликвидных и излишних материалов;

Совместно с отделом сбыта ведет поиск новых рынков сбыта продукции;

Обеспечение своевременного и качественного прохождения ежегодного техосмотра всеми транспортными средствами комбината, согласно срокам, установленным соответствующими службами ГОВД;

Своевременно обеспечивать отдел сбыта необходимой тарой и транспортом;

Содержание в надлежащем состоянии автотранспорт комбината;

Осуществление руководством фирменной торговлей в части своевременного обеспечения магазинов широким ассортиментом продовольственных товаров, повышения рентабельности работы магазинов:

Принятие участия в своевременном пересмотре норм расхода сырья, материалов, топлива;

Отдел сбыта готовой продукции обязан:

Осуществлять организацию сбыта торговой продукции предприятия согласно заявок и заключенных договоров на отгрузку покупателям указанной продукции, согласно графиков завоза.

Участвовать в заключении договоров на поставку продукции покупателям.

Принимать меры по обеспечению плана реализации продукции предприятия; контроль над выполнением графиков завоза продукции по объёму, качеству, ассортименту.

Организовать приём готовой продукции из цехов в соответствии с производственным заданием, заявками, обеспечить рациональное хранение продукции, её учёт и подготовку к отправке покупателям.

Участвовать в рассмотрении поступающих на комбинат претензий от покупателей по вопросам несвоевременных поставок и отступлений от ассортимента.

Обеспечить своевременное оформление документов на отгруженную продукцию.

Решает вопросы обеспечения транспортом для выполнения заявок торгующих организаций.

Совместно с начальником лаборатории ежедневно оформляет заказ производству и заявки от торгующих организаций, систематизирует их в соответствии с ассортиментом и количеством закрепленных покупателей контролирует его выполнение в заданных количествах и ассортименте.

1.3. Динамика основных производственных, коммерческих, экономических и хозяйственных показателей деятельности ОАО «Тираспольский молочный комбинат» за 2005-2007гг.

ОАО «Тираспольский молочный комбинат» занимается производством молочной и кисломолочной продукции для реализации в городе Тирасполе и близлежащих районах на территории ПМР.

Молоко является социально значимым товаром, поэтому цены на основные виды молочной продукции/утверждает Министерство экономики, что в основном и определяет окончательный результат работы предприятия.

Динамика выпуска готовой продукции по номенклатуре оао «тираспольскии молочный комбинат» в стоимостном выражении В стоимостном выражении отражена в Таблице №1 (Приложение №2).

По данным, приведенным в указанной таблицы, видно, что общий выпуск молочной продукции в 2007 году в сопоставимых ценах составил 16 745.6 тыс. рублей, и на 45% превысил аналогичный показатель 2005 года. Рост объема товарной продукции произошел за счет значительного увеличения закупок и переработки молочного сырья, а также вследствие увеличения выпуска таких рентабельных видов продукции, как молоко, кефир, би-фидо-кефир, творог и творожные сырки с различными наполнителями, общая стоимость которых в годовом выпуске молочной продукции 2007 года составила 55%, что на 14% превышает указанный показатель 2005 года. За анализированный период наблюдается значительный рост выпуска майонеза на 382,1% (производство данного вида продукции началось в 2006 году), бифидо-кефира на 155,6%, творога на 116,5 %, сыворотки на 98,1% и творожных сырков с различными наполнителями на 95.7%.

При этом в течение рассматриваемого периода также произошел небольшой спад выпуска таких видов молочной продукции как сметана на 4,7%. что объясняется большим удельным весом в себестоимости данной продукции затрат на сырье и повышением цен на его приобретение; йогурта на 23,6%, что объясняется трудностями, возникающими в процессе реализации указанного товара, которые связаны с достаточно высокой ценой на йогурт и маленьким сроком реализации, так как при его производстве не используется консерванты; напитка из сыворотки на 4,2 %

Динамика выпуска готовой продукции на ОАО «Тираспольский молочный комбинат» за 2005 - 2007 г.г. в натуральном выражении отражена в таблице №2 (Приложение №2).

Из данной таблицы видим, что общий выпуск молочной и кисломолочной продукции в натуральном выражении, так же как и в стоимостном выражении растет. В структуре выпуска готовой продукции в натуральном выражении наибольший удельный вес занимают такие виды продукции как кефир, молоко, сметана, сыворотка.

В 2007 году наблюдается значительное увеличение в натуральном выражении выпуска следующих видов продукции ОАО «Тираспольский молочный комбинат»:

майонеза в 5 раз,

кефира в 1,9 раза

бифидо-кефира в 2,6 раза,

творога в 2,1 раза,

творожных сырков приблизительно в 2 раза, по сравнению с аналогичными показателями 2005 года.

По другим видам продукции, выпускаемой молочным комбинатом, в большинстве случаев также наблюдается положительная тенденция.

Данная тенденция роста выпуска готовой продукции на ОАО «Тираспольский молочный комбинат» в основном связана с тремя положительными моментами в деятельности предприятия:

повышением качества выпускаемой продукции;

расширением ассортимента выпускаемой продукции:

увеличением спроса на производимую продукцию.

Динамика реализации готовой продукции ОАО «Тираспольский молочный комбинат» за 2005-2007 годы в стоимостном выражении представлена в Таблице №3 (Приложение №2).

Из приведенной таблицы мы видим, что показатель объема реализации молочной продукции в 2007 году в сопоставимых ценах по сравнению с 2005 г. так же как и показатель общего объема выпуска указанной продукции в сопоставимых ценах растет, составляя в целом по всей реализованной продукции за 2007 год 16 578.3 тыс. руб., что на 45%

превышает аналогичный показатель 2005 года. При этом, наибольший удельный вес в структуре реализованной продукции занимают кефир, творожные сырки, молоко, масло и сметана, стоимость которых в 2007 году составила 79% от общей стоимости всей реализованной продукции, выпускаемой предприятием.

Анализирую динамику реализации продукции, выпускаемой молочным комбинатом за 2005-2007 годы, следует отметить, что практически по каждому виду производимой продукции наблюдается рост показателя ее реализации.

Необходимо также отметить, что структура реализации продукции комбината практически аналогична структуре выпуска в сопоставимых ценах. Это объясняется характером выпускаемой продукции. Вся выпущенная продукция практически полностью реализуется. Отклонения составляет 1-3 тонны или 1-4 тыс. руб. в год.

Динамика реализации готовой продукции на ОАО «Тираспольский молочный комбинат» за 2005-2007 годы в натуральном выражении отражена в Таблице №4 (Приложение №2).

Исходя из данных, отраженных в указанной таблице, можно сделать вывод, что объем реализации молочной и кисломолочной продукции в натуральном выражении в 2007 г. по сравнению с 2005 г. значительно возрос. При этом можно выделить быстрый рост продаж по следующим видам товаров:

майонеза на 400%.

бифидо-кефира на 158,3%,

творожных сырков на 95,7%,

творога на 107.9%,

сыворотки на 97.9%

по сравнению с аналогичными показателями 2007 года.

В значительной степени рост реализации продукции, как в стоимостном выражении, так и в натуральном выражении обусловлен повышением конкурентоспособности продукции, выпускаемой ОАО «Тираспольский молочный комбинат» и вследствие этого расширением круга потребителей данной продукции и увеличением заказов на поставку основной продукции комбината со стороны магазинов, торгующих продукцией ОАО.

Динамика реализации объема продукции в разрезе рынков по ОАО «Тираспольский молочный комбинат» за 2005-2007 годы отражена в Таблице №5 (Приложение №2).

По данным, приведенным в Таблице №5, видно, что объем реализованной продукции ОАО «Тираспольский молочный комбинат» в 2007 г. по сравнению с 2005 г. увеличился приблизительно в 1,5 раза или на 45% . Вся произведенная продукция реализуется на внутреннем рынке Приднестровской Молдавской Республики.

Динамика сводных показателей производственно-хозяйственной деятельности ОАО «Тираспольский молочный комбинат» за 2005-2007 годы отражена в Таблице №6 (Приложение №2).

По данным Таблицы №6 можно сделать следующие выводы:

Годовая производственная мощность предприятия за анализируемый период не изменилась и осталась на уровне 2005 г. в размере 66 550 тонн, что установлено нормативными документами.

Коэффициент использования производственных мощностей составил в 2007 г. 26.2 % против 14,3 % в 2005 г. Это свидетельствует о неполной загрузке оборудования и увеличении объемов выпускаемой предприятием продукции

Годовой выпуск товарной продукции в 2007 году по сравнению с 2005 годом увеличился на 143 % и составил 23756 тыс.руб. При этом годовой выпуск важных видов продукции за анализируемый период рос приблизительно теми же темпами, что годовой выпуск всей товарной продукции и составил в 2007 году 17688 тыс.руб., что на 142,6% больше аналогичного показателя 2005 года. Также необходимо отметить, что на прежнем уровне остался показатель удельного веса важных видов продукции в объеме всей товарной продукции и за рассматриваемый период составил приблизительно 75%.

Среднегодовая стоимость ОПФ в 2005 году по сравнению с 2007 годом возросла на 150,3 % и составила 3292 тыс. руб. против 1315 тыс. руб. в 2005 году. Это является следствием приобретения нового и модернизации действующего оборудования, покупки нового транспорта, капитального ремонта зданий и сооружений, ведения в эксплуатацию новых основных фондов и т.д.

Стоимость оборотных средств за 2005-2007 годы возросла на 210.8% в основном из-за роста цен на сырье и материалы, увеличения дебиторской задолженности и поступления денежных средств.

За анализируемый период изменилась среднегодовая численность ППП, увеличившись в 2007 году по сравнению с 2005 годом на 35,6 %, составила 198 человек, а численность административно-управленческого персонала увеличилась на 1 человека и составила 26 человек. Увеличение показателя среднегодовой численности ППП связано с тем, что ОАО«Тираспольский молочный комбинат» возросли величины основных показателей финансово-хозяйственной деятельности.

В рассматриваемом периоде значительно возрос показатель годовой производительности труда, увеличившись в 2007 году в сравнении с аналогичным показателем 2005 года на 79,4 %, составил 120 тыс. руб. в расчете на 1 работника, что свидетельствует об улучшении эффективности управления персоналом и организации производственного процесса. Увеличение производительности труда обусловлено и тем, что растет выпуск товарной продукции, при одновременном увеличении из года в год среднегодовой численности ППП.

В период 2005-2007 наблюдается рост полной себестоимости товарной продукции, которая в 2007 году увеличилась на 163,3% по сравнению с 2005 годом, и составила 21349 тыс.руб. Увеличение указанного показателя главным образом связано с увеличением выпуска товарной продукции и удорожанием цен на сырье и материалы.

В 2007 году затраты на 1 руб. товарной продукции составили 90 копеек, что на 8,8 % превышает соответствующий показатель 2005 года. В основном, это связано со значительным повышением в период за 2005-2007 годы цен на сырье и материалы, а также увеличением объёма выпуска продукции.

В рассматриваемом периоде наблюдается рост показателя, характеризующего годовой объём прибыли от реализации товарной продукции, который в 2007 году вырос по сравнению с 2005 годом на 44,5% и составил 2407 тыс. руб. Это связано с ростом в анализируемом периоде выпуска товарной продукции, а также с проводимой на предприятии политики экономии и ресурсосбережения.

Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции и отражает эффективность текущих затрат. В 2007 году рентабельность товарной продукции снизилась до 11,3% по сравнению с 20.6 % в 2005 году. Снижение рентабельности продукции объясняется значительным увеличением ее себестоимости и говорит о снижении эффективности работы предприятия.

Фондоотдача - это показатель, отражающий выпуск товарной продукции на 1 рубль стоимости основных производственных фондов. В 2007 году наблюдается снижение указанного показателя на 2.7% по сравнению с 2005 годом. Это означает, что на 1 рубль стоимости основных производственных фондов приходится 7.2 рубля товарной продукции. Снижение фондоотдачи объясняется тем. что темпы роста всех основных фондов опережают темпы роста общего объема производства продукции, а темп роста производительности отстает от темпов роста фондовооруженности труда и свидетельствует о снижении эффективности использования основных фондов на предприятии.

Фондоёмкость – это показатель, обратный фондоотдаче. В 2007 году фондоемкость возросла на 7.7% по сравнению с 2005 годом и составила 0.14 руб. Изменение фондоемкости показывает изменение стоимости основных средств на один рубль продукции. Это означает, что на 1 рубль товарной продукции приходится 0.14 руб. стоимости основных производственных фондов. Увеличение фондоемкости свидетельствует об ухудшении использования основных фондов на ОАО «Тираспольский молочный комбинат», так как их стоимость на единицу вырабатываемой продукции увеличивается.

Фондовооружёность труда на ОАО «Тираспольский молочный комбинат» за анализируемый период увеличилась на 84,4% по сравнению с 2005 годом и составила 16.6 тыс.руб. Это означает, что на 1 работника приходится 16.6 тыс.руб. стоимости основных производственных фондов. Изменение фондовооруженности говорит об обеспеченности основными фондами.

При анализе эффективности использования оборотных средств на предприятии могут быть использованы следующие показатели:

количество оборотов оборотных средств (коэффициент оборачиваемости),

продолжительность одного оборота оборотных средств.

За рассматриваемый период количество оборотов оборотных средств сократилось с 4 оборота в 2005году до 3,2 оборота в 2007году, и 1 оборот стал равен 115,6 дням, что говорит о снижении эффективности использовании оборотных средств предприятия.

Динамика численности ПГГП и производительности труда на ОАО «Тираспольский молочный комбинат» за 2005-2007 годы представлена в Таблице №7 (Приложение №2).

Анализируя материалы, представленные административным отделом ОАО «Тираспольский молочный комбинат», можно отметить, что среднегодовая численность ППП предприятия в 2007 году по сравнению с 2005 годом изменилась на 35,6% и составила 198 человек.

Из таблицы видно, что за рассматриваемый период численность рабочих предприятия увеличилась на 51 человека или на 42,1%, из них основных рабочих на 30 человек (47.6%). вспомогательных рабочих на 21 человека или на 36,2 %. Изменение численности ППП обусловлено увеличением численности рабочих в составе ППП (на 51 человека), что связано с наращиванием объемов производства и реализации продукции.

Численность инженерно - технических работников (ИТР) на предприятии за период 2005-2007 годы почти не изменилась, увеличившись в 2007 году по сравнению с 2005 годом на 1 человека, составила 26 человек.

На ОАО «Тираспольский молочный комбинат» наблюдается не существенное изменение соотношения между основными и вспомогательными рабочими в пользу основных, что также связано с увеличением объемов производства молочной продукции.

Наблюдаются также изменения в структуре ИТР: численность руководителей и служащих не изменилась, а численность специалистов возросла на 1 человека.

В рассматриваемом периоде значительно возрос показатель годовой производительности труда, увеличившись в 2007 году в сравнении с аналогичным показателем 2005 года на 79,4 %, составил 120 тыс. руб. в расчете на 1 работника, что свидетельствует об улучшении эффективности управления персоналом и организации производственного процесса. Увеличение производительности труда обусловлено и тем, что растет выпуск товарной продукции, при одновременном увеличении из года в год среднегодовой численности ППП.

Анализируя ФЗП на ОАО «Тираспольский молочный комбинат» видим, что в рассматриваемом периоде происходит его увеличение в 2,5 раза. Рост ФЗП происходит за счет роста ФЗП всех рабочих предприятия. Причинами роста ФЗП на рассматриваемом предприятии также являются повышение размера заработной платы, обусловленное ростом производительности труда, ежегодный рост цен в регионе на товары и услуги, то есть действие инфляционных процессов в стране.

Ежегодное увеличение ФЗП является положительным и неизбежным процессом, т.к. обуславливается «подорожанием» жизни, ростом потребительской корзины в части потребительских товаров и услуг.

Динамика объема и структуры финансирования производственной деятельности ОАО «Тираспольский молочный комбинат» за 2005-2007 годы отражена в Таблице №8.

По данным, приведенным в Таблице №8, видно, что в 2007 году объем средств, за счет которых осуществляется финансирование производственной деятельности молочного комбината, составил 7040 тыс. руб. и в 2,1 раза превысил аналогичный показатель 2005 года. При этом в структуре источников финансирования производственной деятельности предприятия наибольший удельный вес принадлежит собственным средствам предприятия. Так в 2005-2006 годах удельный вес собственных средств предприятия в общем объеме средств, за счет которых осуществляется финансирование производственной деятельности молочного комбината, составил 100%, а в 2007 году в связи с взятием краткосрочного кредита - 95.7% или 6739 тыс.руб. Преобладание в структуре финансирования производственной деятельности ОАО «Тираспольский молочный комбинат» собственных средств и использование в своей производственной деятельности незначительного объема заемных средств положительно сказывается на работе предприятия, поскольку предприятие не несет дополнительную нагрузку в виде обязательств перед другими хозяйствующими субъектами или кредитными организациями.

Динамика расчетных показателей прибыли по ОАО «Тираспольский молочный комбинат» за 2005-2007 годы отражена в Таблице №9.

По данным, отраженным в Таблице №9, можно сделать следующие выводы:

На ОАО «Тираспольский молочный комбинат» происходит увеличение выручки от реализации продукции в 2007 году по сравнению с 2005 годом в 2,2 раза, что связано с увеличением объемов производства и реализации продукции. При этом в структуре реализованной продукции наибольший удельный вес занимает продукция собственного производства, составляя 95 % от общего объема продукции, реализованной предприятием. Также следует отметить, что за анализируемый период значительно выросла выручка от реализации товаров (то есть продажа своей продукции и также других продовольственных товаров через фирменную сеть), составив в 2007 году 1946 тыс. руб.. что в 3,2 раза превышает соответствующий показатель 2005 года.

В рассматриваемом периоде наблюдается устойчивый рост затрат на производство реализованной продукции. Так. в 2007 году в целом по всей реализуемой предприятием продукции указанный показатель вырос по сравнению с 2005 годом на 40,7% и составил 20704 тыс.руб.. В основном, это объясняется увеличением выпуска и реализации продукции и повышением цен на сырье, материалы и продовольственные товары.

В период за 2005-2007 годы наблюдается увеличение па 41.4% прибыли от реализации продукции. При этом в структуре указанного показателя наибольший удельный вес занимает прибыль, полученная от реализации продукции собственного производства, составляя в среднем 95% от общего объема полученной прибыли. Следует отметить, что возросла прибыль предприятия от товарооборота, которая за указанный период выросла в 1,9 раза, и составила в 2007 году 183 тыс. руб. Также следует обратить внимание на то, что в 2006 году прибыль, полученная от реализации продукции, составила 2639 тыс. руб.. таким образом на 28 тыс.руб. превысив величину прибыли, полученной ОАО «Тираспольский молочный комбинат» в 2007 году.

Рост прибыли от реализации продукции за анализируемый период связан главным образом с расширением ассортимента выпускаемой и реализуемой продукции, повышением качества молочной продукции, а также проводимой на предприятии эффективной ценовой политики.

В 2007 г. по сравнению с 2005 г. на 63 % снизились доходы от внереализационных операций. Получение предприятием указанных доходов говорит о получении дополнительной прибыли за счет положительного сальдо по полученным и уплаченным штрафам, пени, неустоек, за счет положительных курсовых разниц по валютным операциям, за счет прибыли прошлых лет, выявленной в отчетном году.

Показатель балансовой прибыли предприятия в 2007 году на 32,2% превысил соответствующий показатель 2005 года и составил 2676 тыс.руб. При этом рентабельность реализованной продукции снижается с 23.5% в 2007 году до 13% в 2005 году, что объясняется снижением доходов, получаемых предприятием от внереализационных операций и наличием в 2005-2006 году у предприятия убытка от реализации работ и услуг.

Необходимо отметить, что в течение рассматриваемого периода значительно возросла налоговая нагрузка на предприятие за счет 4.Финансовый результат от прочей реализации имелся лишь за 2005 г. и составил 1 тыс. руб. Это говорит о получении прибыли от продажи различных видов имущества, числящегося на балансе предприятия, роста налоговых ставок и повышением общего уровня налогообложения в республике. Так, платежи по налогу на доходы предприятия и другие обязательные платежи в бюджеты различных уровней и государственные внебюджетные фонды (единый социальный налог, налог на землю, налог на воду, налог на содержание жилищного фонда, объектов социальной сферы и другие цели, а также платежи за загрязнение окружающей среды) в 2007 году в 2.2 раза превысили налоговые платежи, уплаченные предприятием в 2005 году.

Учитывая, что в анализируемом периоде происходило увеличение себестоимости реализованной продукции, существенно выросли налоговые и другие обязательные платежи, уплачиваемые предприятием, чистая прибыль (т.е. прибыль, остающаяся у предприятия после налогообложения) предприятия в 2007 году составила 1778 тыс. руб.. что на 11% меньше значение соответствующего показателя 2006 года. Между тем, сравнивая значения данного показателя в 2007 г. по сравнению с 2005г. отмечается его рост (на 10.6 %).

1.4. Тип и метод организации производства

Организация производства представляет собой совокупность методов наиболее рационального и эффективного использования труда, средств труда и предметов труда во времени и пространстве. Методы организации производства разнообразны, но основными из них являются единичные, серийные и массовые типы производства. Основными признаками, по которым определяется тип производства, являются постоянство видов выпускаемой продукции и постоянство структуры производственного процесса.

Для производства молочной продукции на ОАО “Тираспольский молочный комбинат” применяется мелкосерийный тип организации производства.

На молочном комбинате основным методом организации производства является партионный. Он характерен для предприятий с серийным типом производственных процессов и параллельно-последовательным движением изделий в производстве.

1.5. Длительность производственного цикла изготовления одного вида продукции. Причина возникновения простоев

Повышение эффективности предприятий может обеспечиваться за счет сокращения длительности производственного цикла, т. е. периода времени, в течение которого исходное сырье превращается в готовый продукт. Производственный цикл рассматривают по отношению не только к изделию в целом, но и к отдельным его частям.

Производственный цикл состоит из рабочего периода и времени перерывов. В рабочий период входят время технологических операций, подготовительно-заключительных, транспортных и контрольных работ, а также время естественных процессов (вылеживание продукта).

Перерывы делятся на регламентированные и нерегламентированные.

Регламентированные перерывы разделяются на межоперационные (внутрисменные) и между сменные (связанные с режимом работы).

Нерегламентированные перерывы связаны с простоями оборудования и рабочих по организационным и техническим причинам, не предусмотренным режимом работы (отсутствие сырья, поломка оборудования, невыход на работу рабочих и т.д.). Нерегламентированные перерывы включаются в производственный цикл в виде поправочного коэффициента или не учитываются.

Длительность производственного цикла зависит от характера движения предметов труда в процессе их обработки. Различают последовательный, параллельный и параллельно-последовательный виды движения. В первом случае обработка одноименных предметов труда на каждой последующей операции начинается после прохождения всей партии на предыдущей; во втором — предметы труда передаются на последующую операцию немедленно после прохождения предыдущей, независимо от движения остальных полуфабрикатов; в третьем — обработка партии изделий на каждой последующей операции начинается раньше, чем заканчивается обработка всех изделий данной партии на предыдущей. На молочном комбинате в основном применяются первый и реже третий методы движения продукта.

Длительность производственного процесса можно сокращать за счет повышения технологичности вырабатываемой продукции, применения высокоскоростного оборудования и прогрессивной технологии, автоматизации производства, совершенствования организации труда с целью уменьшения рабочего времени и различного рода перерывов, использования по возможности параллельного и параллельно-последовательного методов движения продукта и др.

1.6. Область применения на предприятии поточных линий, гибких автоматизированных производств, их преимущества

В зависимости от характера движения предметов труда различают две системы организации производства – прерывную (цеховая система) и непрерывную (поточная система).

При прерывной системе обрабатываемый продукт после каждой операции выключается из производственного процесса и находится в ожидании следующей операции в специально предназначенном месте (площадка, склад, стеллаж и др.). В этом случае относительно высокие длительность производственного цикла, размеры незавершенного производства и оборотных средств; требуются дополнительные площади для хранения полуфабрикатов, штат рабочих для его учета и транспортирования, тара и транспортные средства.

Поточное производство характеризуется непрерывным и последовательным движением предметов труда от одной операции к другой по ходу технологического процесса. При этом осуществляется:

детальное разделение производственного процесса на операции;

специализация рабочих мест на выпуск одного или нескольких сходных изделий;

закрепление за рабочими местами определенных операций;

специализация оборудования и оснастки;

механизация передвижения предметов труда, с использованием непрерывно действующего или пульсирующего транспорта;

регламентированный ритм движения изделий;

Основным элементом поточного производства является поточная линия, которая позволяет обеспечить синхронизацию операций.

На ОАО «Тираспольский молочный комбинат» применяется прерывная (цеховая) система организации производства.

1.7. Основные характеристики менеджмента на ОАО «Тираспольский молочный комбинат»

Менеджмент означает сферу деятельности, связанную с организацией работы людей на предприятиях различного рода. В то же время — это область знаний, в рамках которой изучаются возможности эффективного управления. Кроме того, термином "менеджмент" часто обозначается управляющий персонал предприятий и фирм.

Менеджмент как управление в условиях рынка обеспечивает ориентацию компании на удовлетворение потребностей рынка, на запросы конкретных потребителей, на организацию производства тех видов продукции, которые пользуются спросом и способны приносить фирме прибыль.

Основная цель менеджмента — получение максимальной прибыли посредством применения наиболее рациональной системы управления.

Процесс управления начинается с четкой формулировки общей цели предприятия. Для ОАО «Тираспольского молочного комбината» - это создание рыночного, финансово стабильного, доходного предприятия, выпускающего конкурентоспособную продукцию.

Для достижения поставленной цели определяется стратегия. Стратегическое планирование представляет собой набор действий и решений, которые ведут к разработке стратегий.

На предприятии управление выполняет следующие функции, связанные с его производственной деятельностью:

общее (линейное) руководство предприятием и его производственными участками;

ремонтное и энергетическое обслуживание;

технико-экономическое планирование, организация и нормирование труда;

контроль качества сырья и готовой продукции;

бухгалтерский учет и финансовая деятельность;

материально-техническое снабжение;

сбыт готовой продукции;

общее делопроизводство

Перечисленные функции выполняются аппаратом управления, состоящим из инженеров, техников, экономистов, служащих. Инженерно-технические работники и служащие объединены в функциональные отделы, обеспечивающие руководство предприятия необходимой информацией, разработками проектов распоряжений, оперативных заданий, данными контроля за выполнением распоряжений и заданий линейного руководства.

Функциональный аппарат воздействует на производство через систему организации производственного процесса, ремонтного и энергетического обслуживания, технико-экономического планирования, бухгалтерского учета и т. д.

В горизонтальном направлении аппарат управления делится на отделы или отдельные службы, а в вертикальном на ступени (уровни) управления, к которым относятся: управление производственным участком и управление предприятием.

Управление молочным комбинатом осуществляется по наиболее экономичной и оперативной двухступенчатой (бесцеховой) структуре, при которой производство подразделяется на участки, возглавляемые мастерами участка.

2. Организация и характеристика службы маркетинга

2.1.Понятие маркетинга. Обязанности специалиста по маркетингу

Под маркетингом понимают комплексную систему организации производства и сбыта товаров или оказания услуг, основанную на предвидении и удовлетворении спроса потребителей. В современных условиях невозможно выжить без грамотно построенной маркетинговой службы. Сегодня практически каждое предприятие имеет маркетинговую службу, перед которой ставятся следующие цели: выявление перспективных рынков сбыта, расширение существующих рынков; воздействие на производственный процесс в целях стимулирования, обновления и совершенствования ассортимента и улучшения качества выпускаемой продукции; обеспечение оптимальной пропорциональности между спросом и предложением определенной продукции. Исключением в этом отношении не является и ОАО «Тираспольский молочный комбинат». Отдел маркетинга на предприятии создан относительно недавно и имеет небольшой штат сотрудников. Основными должностным обязанностями специалиста по маркетингу являются следующие:

изучение спроса на продукцию предприятия;

проведение анкетных опросов, выставок-продаж, покупательских конференций, дегустаций;

определение реакции потребителей на продукцию предприятия;

осуществление учета предложений по расширению ассортимента и улучшение качества товаров;

участие в определении направлений совершенствования старой и разработки новой продукции;

участие в заключении договоров с заказчиками на поставку продукции

проведение анализа сбыта продукции, исследование рынков сбыта, определение наиболее привлекательных рынков сбыта;

обеспечение рекламы продукции предприятия;

участие в развитии сети фирменных магазинов;

изучение покупательского спроса;

обеспечение высокой культуры обслуживания населения;

участие во внедрении прогрессивных форм продажи товаров;

проведение анализа хода продажи товаров и составление конъюнктурных обзоров;

участие в заключении договоров с покупателями с учетом прогрессивной системы товародвижения;

и др.

Специалисты по маркетингу ОАО «Тираспольский молочный комбинат» в процессе выполнения возложенных на них функциональных обязанностей тесно взаимодействуют со специалистами планово-экономического отдела, отделов материально-технического обеспечения и сбыта готовой продукции:

Мероприятия но маркетингу на ОАО «Тираспольский молочный комбинат» раскрыты также и в плане организационно-технических мероприятий.

В плане организационно-технических мероприятий намечено выполнение следующих маркетинговых мероприятий на 2008 год:

Посетить ряд международных выставок-ярмарок технологического оборудования с целью ознакомления и изучения его характеристик;

Создать службу маркетинга с целью расширения рынка сбыта продукции, изучения покупательскою спроса, рекламы вырабатываемых изделий;

В целях улучшения изучения покупательского спроса, расширения ассортимента и улучшения качества выпускаемой продукции продолжить практику проведения Дня открытых дверей с широким участием представителей торговли;

Расширить сеть фирменной торговли за счет открытия собственных торговых точек предприятия в городах и районах ПМР;

Проведение дегустации новых видов продукции в торговых точках города;

Внедрить новые виды упаковки и маркировки;

2.2.Маркетинговая стратегия

Продукция ОАО «Тираспольский молочный комбинат» реализуется только на внутреннем рынке Приднестровья.

Стратегия маркетинга ОАО «Тираспольский молочный комбинат» на обозримый период определяется необходимостью функционирования предприятия в рамках принятой специализации и в соответствии с условиями, диктуемыми потребителями на целевом рынке сбыта, в увеличении доли рынка путём улучшения качества выпускаемой продукции, расширения ассортимента и конкурентоспособности цен. Каналы товародвижения

Предприятие реализует свою продукцию оптом торгующим организациям (магазинам) и в розничной торговле через сеть фирменных магазинов.

Сложившаяся структура каналов товародвижения:

а) по методу реализации:

оптовая торговля-65%

фирменная торговля - 35 %; всего -100 %

б) по формам собственности:

предприятия и организации государственной формы собственности - 10 %

предприятия и организации коллективной и частной форм собственности - 90%; всего- 100%

Реализация продукции в розницу также осуществляется через сеть фирменных магазинов, которая включает 2 магазина в городе Тирасполе.

В установленные сроки готовая продукция, пройдя контроль качества, отгружается в магазины. Товары в собственные магазины доставляют собственным транспортом.

На предприятии проводится анализ эффективности каналов товародвижения, и предлагаются варианты их оптимизации, в рамках программы повышения доли выпуска конкурентоспособных изделий и увеличения объема продаж проводятся разнообразные мероприятия, направленные на стимулирования роста продаж.

3. Анализ вспомогательного и обслуживающего производства

3.1. Характеристика энергетического хозяйства, его состав, основные направления экономии энергоресурсов, расчет их потребностей

Энергетическое хозяйство находится в ведении главного энергетика ОАО «Тираспольский молочный комбинат».

Основными задачами организации энергетического хозяйства являются: обеспечение бесперебойного питания производства силовой и тепловой энергией; максимальное использование мощностей энергоустановок; повышение коэффициента мощности; экономия и повышение эффективности использования топлива; нормирование расхода электроэнергии, топлива, пара, смазочных и других материалов; снижение затрат на содержание энергохозяйства и обслуживающих его работников.

Энергосиловое хозяйство молочного комбината подразделяется на электрическое и тепловое. К электрическому относятся электросиловое оборудование, электроосветительное оборудование и установка слабых токов. К тепловому - топливное хозяйство, парокотельные установки, двигатели внутреннего сгорания и газогенераторные установки.

В качестве топлива предприятие потребляет различные сорта твердого и жидкого топлива, природный газ и в незначительных размерах электроэнергию. Молочный Комбинат потребляет два вида энергии — электрическую и тепловую. Силовую энергию предприятие получает от государственных энергосистем, ведомственных или коммунальных электростанций, тепловая энергия производится непосредственно на предприятиях. Энергетическое хозяйство является важнейшим производственным участком. Оно призвано обслуживать все стадии производственного процесса, начиная от приема сырья, топлива, материалов и кончая выпуском готовой продукции и погрузкой ее в автомашины.

Основные направления экономии энергоресурсов.

Экономия электроэнергии может осуществляться за счет следующих мероприятий:

совершенствования техники, технологии и организации производства;

установки на оборудование электродвигателей соответствующей мощности;

рационального сочетания общего и местного освещения;

отключения электродвигателей на время перерывов, а также лишнего освещения;

содержания в чистоте стекол в оконных рамах;

соблюдения графиков профилактического обслуживания и ремонта электродвигателей.

Основные мероприятия экономии теплоэнергии:

повышение эффективности котельного оборудования за счет применения механизации;

использования возвратного конденсата;

своевременной очистки котлов от накипи;

лучшей очистки технической и питьевой воды;

соблюдение графиков ремонтов всех видов;

внедрение контрольно-измерительных приборов и др.

При снижении удельных норм расхода электрической и тепловой энергии на предприятии образуется экономия на их стоимости.

3.2. Характеристика инструментального хозяйства, его состав, потребность в инструменте

Задача инструментального хозяйства - своевременное изготовление и обеспечение производства высокопроизводительными и экономичными инструментами и технологической оснасткой, а также поддержание их в работоспособном состоянии в период эксплуатации.

Работа по обеспечению инструментами и технологической оснасткой выполняется подразделениями инструментального хозяйства и ведется по двум направлениям:

инструментальное производство;

инструментальное обслуживание.

Функции инструментального хозяйства:

разработка нормативов потребления инструмента и оснастки;

планирование изготовления, приобретения, ремонта инструментов и оснастки;

изготовление инструментов и оснастки;

организация хранения и обслуживание цехов;

ремонт и восстановление;

заточка;

утилизация;

надзор за надлежащим использованием.

Потребность предприятия в инструменте и технологической оснастке (далее в инструменте) складывается из расходного и оборотного фондов.

Расходный фонд – это годовая потребность в инструменте для выполнения запланированного объема и номенклатуры продукции. Расчет потребности по каждому виду инструмента ведется по утвержденным нормам расхода и годовой производственной программы.

Оборотный фонд — запас инструмента для обеспечения нормальной работы производства.

Организация инструментального обслуживания непосредственно в производственных подразделениях предприятия предполагает бесперебойное снабжение рабочих мест инструментом, их правильную эксплуатацию, своевременный и качественный ремонт.

3.3. Характеристика транспортного хозяйства, его состав, определение затрат на перевозку грузов, формирование тарифов

Задачи транспортного хозяйства - осуществление бесперебойной транспортировки всех грузов в соответствии с производственным процессом, содержание транспортных средств в исправном и работоспособном состоянии, снижение издержек на транспортные и погрузо-разгрузочные работы.

Рациональная организация транспортного хозяйства служит предпосылкой снижения себестоимости продукции. В зависимости от особенностей технологических процессов и типов производств на предприятии применяются различные транспортные средства.

Функции транспортного хозяйства предприятия:

разработка нормативов, применяемых в транспортной службе;

планирование потребностей во всех видах транспорта на основе расчетов грузопотоков и грузооборота:

обеспечение производственных процессов транспортными средствами; а организация осмотров и ремонта транспортных средств;

организация безопасности движения;

организация обслуживания транспортных средств (заправка ГСМ, мойка и т.д.);

организация приобретения новых транспортных средств, их регистрации в государственных органах, получения лицензий на перевозку грузов и людей, списания и утилизации транспортных средств.

Организация внутризаводского транспорта состоит из следующих этапов:

определение объема грузооборота и составление графика грузопотоков;

выбор вида транспортных средств и расчет потребного их количества;

организация движения транспортера.

Грузооборотом предприятия называется количество грузов, поступивших на предприятие, отправленных с предприятия и перевезенных в пределах предприятия в планируемый период (сутки, месяц, квартал, год) с применением всех видов транспорта.

Грузопотоком предприятия называется количество грузов, перемещаемых определенными видами транспортных средств за планируемый период (сутки, месяц, квартал, год) между отдельными пунктами отправки и получения.

Планирование работы транспортного хозяйства состоит в определении общего объема перевозок и грузооборота. Исходя из объема общего грузооборота, определяют внешний и внутренний грузооборот, потребность в транспортных средствах по видам транспорта, объем погрузочно-разгрузочных работ, рассчитывают численность рабочих, фонд заработной платы, производительность труда и т. д.

Для определения затрат на перевозку грузов составляется калькуляция стоимости перевозки груза одного рейса, в которую входит следующее:

расстояние перевозки, в км.;

стоимость 1 литра топлива;

время работы транспортного средства;

статья затрат: расход горючего на определенное расстояние, стоимость горючего, горюче-смазочные расходы, зарплата водителя, соцстрах, амортизация, накладные расходы и налог за пользование автотранспортным средством.

Формирование тарифов осуществляется следующим образом: для крупных магазинов и заказчиков - 3% от стоимости заказа; для мелких заказчиков и магазинов - 5-6%.

3.4. Материально-техническое обеспечение производства

Основные задачи, стоящие перед органами материально-технического снабжения, сводятся к следующему:

правильное определение потребностей предприятия в средствах производства;

правильное распределение важнейших средств производства между отдельными потребителями и обеспечение минимальных затрат, связанных с заготовкой, транспортировкой и хранением средств производства;

своевременное обеспечение предприятия сырьем, материалами и другими средствами производства в необходимых количествах, ассортименте и качестве, обеспечивающих бесперебойное выполнение планов производства:

ускорение продвижения материалов и других предметов материально-технического снабжения от поставщиков к потребителям и сокращение расходов, связанных с заготовкой и перевозками;

организация разработки норм расхода с учетом рационального использования сырья, материалов и других ресурсов и осуществление контроля за их экономным использованием,

определение необходимых размеров запасов сырья, материалов и топлива;

рациональное использование складского и транспортного хозяйства и правильная организация хранения и учета материалов.

В молочной промышленности удельный вес сырья и материалов в себестоимости продукции составляет примерно 85%, в том числе сырье 63%. Это значит, что нормальное обеспечение предприятий сырьем и материалами, а также рациональное их использование являются одной из важнейших задач, обеспечивающих ритмичную работу предприятий и повышение их экономической эффективности.

3.5. Логистика и логистическая деятельность

Логистика позволяет существенно сократить временной интервал между приобретением сырья и полуфабрикатов и поставкой готового продукта потребителю, способствует резкому сокращению материальных запасов, ускоряет процесс получения информации, повышает уровень сервиса.

Продвижение материальных потоков осуществляется квалифицированным персоналом с помощью разнообразной техники: транспортные средства, погрузочно-разгрузочные машины и т.д. В логистический процесс вовлечены различные здания, сооружения, ход процесса существенно зависит от степени подготовленности к нему самых движущихся накапливаемых в запасах грузов. Совокупность производительных сил, обеспечивающих прохождение грузов лучше или хуже, всегда как-то организованна.

Логистика позволяет минимизировать товарные запасы, а в ряде случаев вообще отказаться от их использования, позволяет существенно сократить время доставки товаров, ускоряет процесс получения информации, повышает уровень сервиса.

Деятельность в области логистики многогранна. Она включает управление транспортом, складским хозяйством, запасами, кадрами, организацию информационных систем, коммерческую деятельность и многое другое. Принципиальная новизна логистики - органическая взаимосвязь, интеграция вышеперечисленных областей в единую материалопроводящую систему.

На предприятии логистическая система представлена в виде следующих подсистем:

Закупка - подсистема, которая обеспечивает поступление материального потока в логистическую систему.

Планирование и управление производством - эта подсистема принимает материальный поток от подсистемы закупок и управляет им в процессе выполнения различных технологических операций, превращающий предмет труда в продукт труда.

Сбыт - подсистема, которая обеспечивает выбытие материального потока из логистической системы.

4. Содержание производственной программы и ее стоимостные показатели (товарная, валовая и реализованная продукция)

План производства продукции или производственная программа является основным разделом перспективного и текущего планирования на предприятии. Он определяется на основе продаж, номенклатуры и ассортимента продукции, на основе производственных мощностей, уровня рентабельности и размеры рыночной доли предприятия.

Производственная программа планируется сроком на год с поквартальной и помесячной разбивкой рассчитывается в натуральных, трудовых и стоимостных показателях.

Стоимостные измерители являются обобщающими, с их помощью определяются объем товарной продукции, валовой и реализованной продукции.

Товарная продукция промышленного предприятия включает все его изделия и работы, полностью законченные производством, соответствующие государственным стандартам или техническим условиям и предназначенные к реализации.

В отличие от товарной в стоимость валовой продукции промышленного предприятия включается стоимость прироста или убыли полуфабрикатов своего производства, а также стоимость сырья и материалов заказчика, независимо от того, оплачены или не оплачены предприятием-изготовителем эти сырье и материалы. В товарную же продукцию стоимость сырья и материалов заказчика включается лишь в том случае, когда эта стоимость оплачена предприятием, изготовившим продукцию. Если стоимость сырья и материалов не оплачивалась заказчику, то изготовленная из них продукция включается по стоимости в товарную продукцию, исключая стоимость сырья и материалов.

Объем реализованной продукции определяется как стоимость предназначенных к поставке заказчикам и подлежащих оплате в планируемом периоде готовых изделий и полуфабрикатов собственного производства, а также работ промышленного характера (включая капитальный ремонт своего оборудования за счет средств амортизации, реализацию продукции непромышленным хозяйствам, находящимся на балансе предприятия).

При этом учитываются изменения остатков готовой продукции на складе предприятия, а также отгруженные, но не оплаченные изделия.

Плановый объем реализации продукции и его отличие от планового объема товарной продукции можно выразить формулой:

Р=Т+(К,-К>2>). где

Р — объем реализуемой продукции;

Т—товарная продукция;

К, и К>2> — остатки готовых изделий на складе предприятия и товаров, отгруженных на начало и конец планового периода.

Сущность показателя объема реализуемой продукции заключается в том, что предприятие-поставщик поставлен в зависимость от платежей покупателей, так как фактически реализованной продукцией может считаться продукция, оплаченная покупателем.

Стоимостные и натуральные показатели проанализированы в пункте 1.3.

4.1.Формирование цен на продукцию для производственной программы

Продукция предприятия относится к социально значимой и попадает под действие Закона ПМР «О ценах (тарифах) и ценообразовании», а формирование отпускных и розничных цен на указанную продукцию в 2008 году регулируется Указом Президента Приднестровской Молдавской Республики № 12 от 10.01.2008 года «Об утверждении Положения о государственном регулировании цен (тарифов) и ценообразовании».

Для формирования цен на продукцию для производственной программы на самом заводе составляется плановая калькуляция на каждое наименование выпускаемой ОАО «Тирасгюльский молочный комбинат» продукции по статьям затрат в расчете на одну тонну. Причем к полной себестоимости одной тонны определенного вида продукции прибавляются рентабельность, предельный уровень которой установлен Указом Президента ПМР № 12 от 10.01.2008 года (не более 20% от полной себестоимости продукции). Затем определяются отпускная цена одной тонны указанной продукции и соответственно отпускная цена одной единицы. В случае реализации производимой продукции предприятием через фирменную сеть розничная цена одного изделия определяется с учетом установленного вышеназванным Указом предельным уровнем торговой надбавки к отпускной цене (не более 20 %).

Производственная программа ОАО «Тираспольский молочный комбинат» на 2008 год и расчет плановых калькуляций основных видов продукции, выпускаемых на предприятии, приведенный по состоянию на 1 января 2008 года, отражен в Таблице № № 1-4 (Приложение № 3).

4.2. Анализ цен реализации по сегментам рынков сбыта

Основы планов предприятия составляют договора, заключённые с потребителями продукции и поставщиками материально-технических и сырьевых ресурсов.

Реализация продукции ОАО «Тираспольский молочный комбинат» осуществляется по ценам, установленным самостоятельно, а в случаях, предусмотрен законодательными актами ПМР и решениями Правительства ПМР. по регулируемым и фиксированным ценам.

Специфическими технологическими и организационными особенностями производства молочной и кисломолочной продукции являются большой ассортимент вырабатываемой продукции (более 50 наименований). Выпускаемая продукция носит массовый характер и потребляется населением ежедневно, причем указанная продукция имеют ограниченный срок реализации. Недопустимость длительного хранения готовой продукции исключают возможность образования каких-либо маневренных резервов незавершенного производства. Молочный комбинат вырабатывает продукцию в натуре и ассортименте строго по ежесуточным заказам торговой сети, поэтому план производства тесно связан с планом отдела сбыта. Вся продукция предприятия реализуется на внутреннем рынке.

Предприятие ориентируется исключительно на внутренний рынок Приднестровья и реализуется в основном в пределах города Тирасполя. Часть продукции реализуется близлежащим населенным пунктам, а также в городе Бендеры, несмотря на жесткую конкуренцию.

Распределение потребителей Тираспольского молочного комбината (на основе анализа объёма продаж):

а) по методу реализации:

оптовая торговля-65%

фирменная торговля - 35 %;всего -100 %

б) по формам собственности:

предприятия и организации государственной формы собственности - 10 %

предприятия и организации коллективной и частной форм собственности - 90% всего - 100 %

Ассортимент и объём выпуска продукции предприятия определяется на основе спроса торгующих организаций с учётом экономических показателей производства.

5. Производственная мощность предприятия ОАО "Тираспольский молочный комбинат", показатели использования и пути ее улучшения

5.1. Производственная мощность предприятия ОАО «Тираспольский молочный комбинат»

Под производственной мощностью предприятия понимается способность закрепленных за ним средств труда (технологической совокупности машин, оборудования, агрегатов, установок и производственных площадей) к максимальному выпуску продукции в сутки (год) в соответствии с установленными специализацией и режимом работы.

Производственную мощность предприятия изменяют обычно в тех единицах, в которых устанавливают задание по производству продукции в натуральных показателях (тоннах, штуках, метрах и т.п).

При расчете производственной мощности выявляют технические возможности предприятия для установления реальной производственной программы; определяют потребность в дополнительных капитальных вложениях на реконструкцию действующих предприятий или строительство новых для выполнения производственных программы; выявляют внутрипроизводственные резервы по улучшенному использованию основных производственных фондов и производственных мощностей.

На величину производственной мощности предприятий влияют следующие факторы: количество технических средств, которыми располагает предприятие - технологическое оборудование; специальные производственные помещения; транспортно-подъемные сооружения; производственные площади.

Величина производственной мощности зависит также от режима использования оборудования во времени (количество смен и часов работы оборудования в течение планового периода в смену, сутки, год).

5.2. Показатели использования производственной мощности

На ОАО «Тираспольский молочный комбинат» для оценки использования предприятием производственной мощности рассчитывается коэффициент использования производственной мощности по следующей формуле:

к>м>„=в/м,

где В - выработка продукции за год в тоннах; М - установленная производственная мощность предприятия в тоннах

Кроме того, на предприятии ежегодно составляется отчет об использовании производственных мощностей для представления в Министерство экономики ПМР.

Анализ использования производственной мощности па ОАО «Тираспольский молочный комбинат» за 2005-2007 годы отражен в Таблице № 1 (Приложение № 4).

По данным, отраженным в указанной таблице, видно, что за период 2005-2007 годы значительно улучшилось использование предприятием своих производственных мощностей. Так, в 2007 году коэффициент использования производственных мощностей по предприятию в целом составил 26,2%, что в 1,8 раза превышает соответствующий показатель 2005 года. Однако, несмотря на положительную тенденцию, складывающуюся в отношении повышения уровня использования производственных мощностей предприятием, необходимо отметить также, что рассчитываемый показатель (К>мп>.) имеет достаточно низкое значение, что объясняется неполной загрузкой оборудования и неполным использованием производственных площадей предприятия.

5.3. Пути повышения эффективности использования производственной мощности на предприятии

Можно выделить следующие пути повышения эффективности использования производственной мощности на предприятии:

Сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, материалами, полуфабрикатами, топливом.

Совершенствование структуры основных производственных фондов - увеличение доли основных фондов основного производства по сравнению со вспомогательным, так как увеличение основных фондов вспомогательного производства ведет к увеличению фондоемкости продукции, так как непосредственного выпуска продукции при этом не происходит.

Повышение степени загрузки оборудования в единицу времени, что может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы.

Уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования.

6. Оперативно-производственное планирование на ОАО «Тираспольский молочный комбинат»

Внутрипроизводственное планирование не заканчивается разработкой плана предприятия, который определяет задания предприятию на относительно продолжительные периоды (год, квартал). Для обеспечения стабильности и ритмичности работы необходимо довести до всех структурных подразделений (производств, цехов, участков, смен, бригад) плановые задания не только на год, квартал, но и на более короткие отрезки времени (месяц, декада, неделя, сутки, смена, час) и организовать систематический и повседневный контроль за ходом выполнения плана. Эти функции выполняет оперативно-производственное планирование.

Задача оперативно-производственного планирования заключается в организации сложной работы всех производственных подразделений предприятия для выполнения плана предприятия при наиболее эффективном использовании оборудования, материальных, трудовых и финансовых ресурсов.

Система оперативно-производственного планирования включает оперативное планирование и диспетчеризацию производства.

6.1. Организация межцехового, диспетчерского регулирования производства

Различают общефабричное, межцеховое и внутрицеховое оперативное планирование.

При общефабричном оперативном планировании устанавливаются календарные плановые задания предприятию и его производствам.

При межцеховом оперативном планировании - взаимоувязанные задания цехам;

При внутрицеховом оперативном планировании - задания участкам, бригадам, отдельным рабочим местам.

Диспетчированием называется централизованный контроль и руководство ходом производства с целью обеспечения планомерного выпуска продукции, своевременного завоза изделий в торговую сеть контроля за работой автотранспорта и т. д. Контроль за поступлением сырья, ходом производственного процесса, работой склада готовой продукции должен быть непрерывным, а руководство участками — оперативным.

Диспетчирование выполняет следующие функции:

непрерывный учет и текущую информацию о работе всех звеньев производства по повышению плана и сменных заданий;

выявление причин отклонений от нормального хода производства и принятие мер по их устранению:

координацию действий звеньев производства в целях обеспечения слаженной работы всего предприятия.

Основной задачей диспетчирования является реализация оперативного календарного плана работы предприятия в каждой смене и на каждом участке.

На ОАО «Тираспольский молочный комбинат» диспетчерская служба не создана.

6.2. Ритмичность работы предприятия. Коэффициент ритмичности

Ритмичность производства — это планомерно повторяющееся выполнение на каждом рабочем месте или в подразделении предприятия одинакового или возрастающего объема работ, конкретное содержание которых определяется производственной программой. Ритмичная работа предприятия зависит от многих условий: своевременного проведения технической подготовки производства: организации материально-технического снабжения и складского хозяйства; удельного веса и организации кооперированных поставок; качества нормирования расхода основных и вспомогательных материалов; пропорциональности всех производственных подразделений.

Ритмичная работа предприятия способствует выпуску наибольшего количества продукции высокого качества с наименьшими затратами и создает реальные возможности для лучшего использования резервов производства.

Неритмичная работа предприятия оказывает отрицательное влияние на конечные результаты. При неритмичной работе оборудование недогружено в одни периоды и перегружено в другие, выпуск продукции осуществляется неравномерно, возникают организационные простои оборудования и рабочих; появляются сверхурочные работы; увеличивается количество бракованной продукции, нарушается согласованная работа различных участков производства, а также происходит перерасход фонда заработной платы.

Уровень ритмичной работы бригады, участка, цеха, производства, предприятия характеризуется средним процентом выполнения плана в натуральных или стоимостных измерителях на каждую декаду месяца. Для количественной оценки выполнения плана ритмичности выпуска (поставок) используют коэффициент ритмичности, исчисляемый по формуле:

Кр = М>ф>/В где М>ф> – фактический выпуск в пределах плана (перевыполнение плана в расчет не включается); В— плановый выпуск за тот же период.

Ритмичность считается нормальной, если Кр находится в пределах от 0.95 до 1,05. При выходе данного коэффициента за пределы 0,9-1,1 должны приниматься оперативные меры с участием вышестоящего руководителя.

Коэффициент ритмичности на ОАО «Тираспольский молочный комбинат» не рассчитывается.

7. Управление капитальным строительством и охраной окружающей среды на ОАО «Тираспольский молочный комбинат»

7.1. Управление капитальным строительством

Капитальное строительство — это процесс обновления, планомерного и расширенного воспроизводства основных фондов. Объем капитального строительства характеризуется капитальными вложениями. Под капитальными вложениями понимают денежные средства, направляемые на капитальное строительство. Они включают: затраты на строительно-монтажные работы, стоимость всех видов оборудования, затраты на приобретение инструмента и инвентаря, относящихся к основным фондам; затраты на изыскательские и проектные работы; вложения в непроизводственные основные фонды (объекты жилищного и социального строительства).