Оптимизация системы оплаты труда на Агломерационной фабрике ОАО Горно-металлургическая компания Норильский никель

Оглавление

Введение_________________________________________________________3

Глава 1: Экономическая сущность оплаты труда. Системы и формы оплаты труда____________________________________________________________ 6

Понятие оплаты труда___________________________________________6

1.2. Системы оплаты труда__________________________________________13

1.3. Формы оплаты труда____________________________________________18

Глава 2: Особенности формирования фонда оплаты труда на

Агломерационной фабрике ОАО Горно-металлургическая

компания Норильский никель________________________________________23

2.1. Особенности использования систем и форм оплаты труда на Агломерационной фабрике ОАО Горно-металлургическая компания Норильский никель_________________________________________________23

2.2. Состав фонда оплаты труда агломерационной фабрики ОАО Горно-металлургическая компания Норильский никель________________________31

2.3. Бухгалтерский учет оплаты труда: первичные документы и порядок отражения на балансовых счетах______________________________________43

Глава 3: Расчет заработной платы рабочих цеха спекания шихты агломерационной фабрики ОАО Горно-металлургическая компания Норильский никель__________________________________________________50

Заключение________________________________________________________ 64

Литература_________________________________________________________68

Приложения________________________________________________________71

Введение

Вопрос, кому и сколько платить, всегда волновал руководителей компаний. Это было актуально даже при социалистическом ведении хозяйства, когда у всех работников были стабильные и одинаковые оклады, устанавливаемые министерствами и выплачиваемые из государственного бюджета. С переходом к капитализму, или рыночной экономике, вопрос оплаты труда сотрудников приобрел особое значение.

Труд, как считает современная экономическая наука, является важнейшей частью экономики – он одновременно товар и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже.

Отсюда и возникает необходимость оценить и оплатить труд во всех его проявлениях, включив соответствующие расходы на оплату труда в себестоимость продукции.

Учет труда и заработной платы занимает одно из центральных мест в системе учета в организации. В новых условиях хозяйствования важнейшими его задачами являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки), своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, Пенсионным фондом и фондом занятости.

Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Бухгалтеры, занимающиеся расчетами оплаты труда, повседневно сталкиваются с необходимостью обращаться к нормативным материалам. Начисление заработной платы, премирование, различные выплаты и компенсации, льготы и надбавки, оплата листков нетрудоспособности и социальных пособий – это не полный перечень вопросов, для решения которых бухгалтер должен иметь достаточные знания, чтобы избегать ошибок, которые могли бы привести к санкциям трудовых инспекций и налоговых органов. Практически нет ни одного вида оплат или вида удержаний, при определении суммы которых не приходилось бы использовать нормы трудового, гражданского, исполнительного права, изложенные в различных нормативных документах. Все это осложняет работу бухгалтерского аппарата в области учета оплаты труда.

Переход к рыночным отношениям также ставит перед бухгалтерским учетом труда и заработной платы задачу усиления их управленческой направленности.

Управление трудом и его оплатой, так же как и управление производством в целом, - это коммерческая деятельность, направленная на реализацию и выполнение намеченных решений. Базой для принятия таких оптимальных решений является информация, полученная в ходе накопления бухгалтерских связей или в процессе анализа данных бухгалтерского учета.

На создаваемых в настоящее время предприятиях с различными формами собственности устанавливаются новые формы организации труда. В данной проблеме важным моментом является материальное стимулирование работников, и прежде всего обеспечение тесной связи оплаты труда с его конкретными результатами. Это требует, в свою очередь, применение прогрессивных систем и форм оплаты, которые позволяли бы учитывать индивидуальные особенности каждого члена коллектива в его трудовой деятельности. Поиски оптимальных форм оплаты труда, а следовательно и новых подходов к управлению трудом, которые были бы адекватны рыночным отношениям, ведут к неизбежным изменениям в системе учета заработной платы.

Целью настоящей работы является рассмотрение процесса формирования заработной платы на примере рабочих Агломерационной фабрики ОАО Горно-металлургическая компания Норильский никель с учетом действующей нормативной базы по оплате труда и ее учету.

Для осуществления этой цели необходимо выполнить следующие задачи:

- во-первых, необходимо определить сущность заработной платы и ее формирование. Определить основные принципы организации заработной платы.

- во-вторых, изучить элементы организации оплаты труда на исследуемом объекте. Необходимо уделить внимание существующим формам и системам оплаты труда и то, как эти формы и системы применяются на обследуемом предприятии, рассмотреть действующую систему премирования и поощрения работников, формы и размеры вознаграждений.

- в-третьих, рассмотреть и осуществить расчет заработной платы рабочих, акцентировав внимание на возникающих при этом трудностях и проблемных моментах;

Данная работа состоит из трех глав. В первой главе будет приведено понятие оплаты труда как экономической категории и рассмотрены действующие на данный момент системы и формы оплаты труда.

Вторая глава будет посвящена вопросам действующего нормативного регулирования оплаты труда, бухгалтерского учета применяемого в действующей российской учетной практике и на рассматриваемом предприятии.

Третья глава будет рассматривать методику расчета заработной платы рабочих цеха спекания шихты Агломерационной фабрики ОАО Горно-металлургическая компания Норильский никель.

1. Экономическая сущность оплаты труда. Системы и формы оплаты труда.

Понятие оплаты труда.

И при натуральном хозяйстве, и при товарном производстве участвуют предметы труда (сырье и материалы), оружия труда и рабочая сила (неотделимая от человека способность к труду или человек, способный к труду).

В процессе производственного потребления предметы труда перерабатываются с целью получения продуктов и других предметов потребления или средств производства. При этом орудия труда и рабочая сила изнашиваются, поэтому имеется объективная необходимость в постоянном техническом обслуживании, ремонте и воспроизводстве орудий труда, поддержке в работоспособном состоянии, сохранении, улучшении и воспроизводстве рабочей силы. В экономическом плане соблюдение правил техники безопасности и охраны труда, лечение работников (способных к труду людей), их питание, создание всевозможных условий для обеспечения жизни как работников так и их детей, повышение квалификации работников и образование детей работников, а также другие мероприятия по восстановлению и воспроизводству рабочей силы не отличаются от процессов по техническому обслуживанию, ремонту и воспроизводству орудий труда. В то же время воспроизводство орудий труда в конечном итоге подчинено целям по воспроизводству рабочей силы.

Если расходование материальных и финансовых ресурсов на техническое обслуживание, ремонт и воспроизводство орудий труда признается производственным потреблением, то и расходование таких же ресурсов (в минимально необходимом количестве) на сохранение, поддержание в работоспособном состоянии, улучшение и воспроизводство рабочей силы необходимо признать производственным потреблением.

В условиях существования натурального хозяйства средства производства в основном находились в собственности общины, воспроизводство рабочей силы производилось путем потребления членами семьи производственной продукции (продовольствия и других предметов потребления, использования построенного жилья). В условиях же товарного производства произошло отделение, в том числе насильственное, рабочей силы от средств производства, лишение способного к труду человека права собственности на средства производства. С наступлением капитализма рабочие и служащие вынуждены предоставлять себя собственнику средств производства во временное пользование за плату. Размер этой платы зависит от ряда факторов, в том числе от количества и качества труда наемных работников, то есть от производительности их труда.

Плату за наем рабочей силы принято называть оплатой труда. В условиях действия товарно-денежных отношений, как правило, производится денежная оплата труда, то есть рабочим и служащим выдается эквивалент материальных ресурсов (продовольствия и других предметов потребления, части жилья) и услуг, оказываемых им и членам их семьи. Оплата труда, на первый взгляд и формально, является платой за наем, где наймодатель и объект найма совпадают. По существу же она является производственным потреблением материальных ресурсов и услуг, поэтому плата за наем списывается на себестоимость производимой продукции, являющуюся базой для определения цены продажи.

Таким образом, заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

Экономисты часто применяют термин "труд" в широком смысле, включая оплату труда 1) рабочих в обычном понимании этого слова, (самых разных профессий); 2) разнопрофильных специалистов - юристов, врачей, стоматологов, преподавателей и т. д. и 3) владельцев мелких предприятий - парикмахеров, водопроводчиков, мастеров по ремонту телевизоров и множество различных торговцев - за трудовые услуги, предоставляемые при реализации их деловой активности.

Хотя на практике заработная плата может принимать различную форму (премии, гонорары, комиссионные вознаграждения, месячные оклады), все это можно обозначить термином "заработная плата" для обозначения ставки заработной платы в единицу времени - за час, день и т. д. Это обозначение имеет определенные преимущество для понимания в том смысле, что ставка заработной платы есть цена, выплачиваемая за использование единицы услуг труда. Это также помогает четко разграничить "заработную плату" и "общие заработки" (последние зависят от ставки заработной платы и предложенного на рынке количества часов или недель услуг труда).

Необходимо различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата-это сумма денег, полученная за час, день, неделю и т. д. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести на номинальную заработную плату, - это "покупательная способность" номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Отметим, что изменение реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 9% при росте уровня цен на 5% дает прирост реальной заработной платы на 4%. Отметим также, что номинальная и реальная заработная плата не обязательно изменяются в одну и ту же сторону. К примеру, номинальная заработная плата может увеличиться, а реальная заработная плата в то же самое время - уменьшиться, если цены на товары растут быстрее, чем номинальная заработная плата.

Различают основную и дополнительную оплату труда. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т.п.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

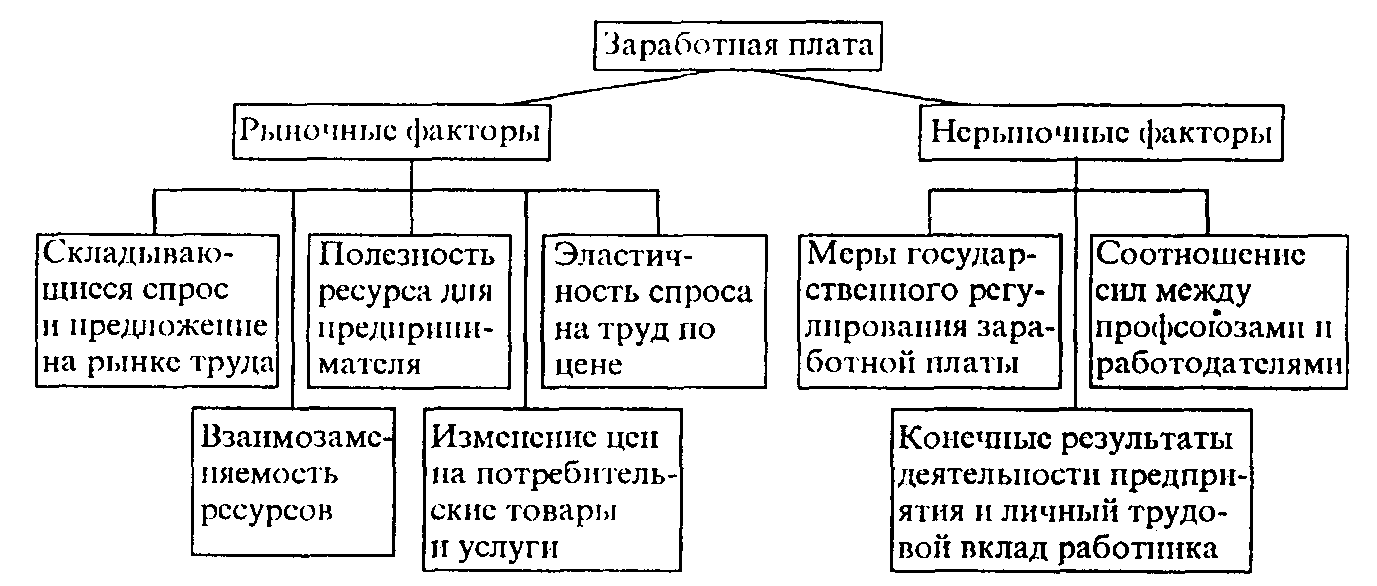

В условиях рыночной экономики на величину заработной платы воздействуют ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда.

Среди рыночных факторов, влияющих на ставку заработной платы и на конъюнктуру рынка труда, можно выделить следующие (см. рис. 1.1.1.).

Рис. 1. 1.1. Факторы формирования заработной платы

Изменение спроса и предложения на рынке товаров и услуг, при производстве которых используется данный труд. Снижение спроса на рынке товаров и услуг (в результате роста цен на них, снижения доходов потребителей, изменения потребительских предпочтений, вытеснения новыми товарами) ведет к сокращению объемов выпуска, а следовательно, к падению спроса на используемый ресурс труда и ухудшению условий найма. Напротив, повышение спроса на товары и услуги может привести к росту спроса на труд и повышению ставки заработной платы.

Полезность ресурса для предпринимателя (соотношение величины предельного дохода от использования фактора труда и предельных издержек на этот фактор). Увеличение спроса на труд во многом зависит от того, как долго предприниматель может использовать экстенсивные факторы роста доходности своего предприятия. Иначе говоря, как долго будет экономически эффективным привлечение дополнительных работников при неизменных характеристиках других факторов производства, в частности технической оснащенности.

Эластичность спроса на труд по цене. Повышение цены ресурса (например, рост ставки заработной платы под давлением профсоюзов), увеличивая издержки предпринимателя, ведет к снижению спроса па труд, а следовательно, к ухудшению условий найма. В то же время эластичность спроса на труд по цене (его реакция на колебания цепы труда) не всегда одинакова и зависит от:

характера динамики предельного дохода. Так, если предельный доход снижается медленно (трудоемкие отрасли с высоким удельным весом ручного труда), то рост цен на ресурс труда вызывает медленное снижение спроса на рынке труда, т.е. эластичность спроса по цене слабая. Напротив, если возможности получения отдачи от дополнительного привлечения работников исчерпываются быстро (резкое снижение предельного дохода), то повышение ставки заработной платы вызовет резкое падение спроса на труд, т.е. в этом случае спрос на рынке данного ресурса труда высоко эластичен;

доли затрат на ресурс труда в издержках фирмы. Чем выше доля затрат на труд в общих издержках производства товара, тем более спрос на труд зависит от цены труда, так как изменение издержек на оплату труда будет во многом определять динамику общих издержек;

эластичности спроса на товары, при производстве которых используется данный труд. Например, спрос на такие продукты питания, как хлеб, соль, мало зависит от цены на них, потому и спрос на труд, используемый при их производстве, в меньшей степени будет зависеть от его цены.

Взаимозаменяемость ресурсов. Рассматривая воздействие данного фактора, следует отметить, что возможности работодателя снижать, издержки на труд при неизменной технической базе существенно ограничены. Дело в том, что в цене труда присутствует так называемый эффект храповика. Иными словами, ставка заработной платы, будучи вполне подвижной, в сторону увеличения, практически не двигается в сторону уменьшения при изменении конъюнктуры на рынке труда. В этом случае встает вопрос о возможности замещения живого труда более производительной техникой.

Такая взаимозаменяемость ресурсов, наличие на рынке более производительной техники может оказать двоякое воздействие на условия найма и конъюнктуру рынка труда в зависимости от того, какой эффект будет предпочтительнее для работодателя. Возможны два варианта: первый – так называемый эффект замещения, т.е. сокращение кадров при неизменном или возрастающем выпуске продукции в результате внедрения новой техники. Спрос на рынке труда сокращается, высвобождающиеся работники увеличивают предложение труда, что в совокупности ухудшает условия найма и возможности повышения заработной платы. Второй вариант – так называемый эффект роста объема выпуска в результате применения высокопроизводительной техники, который значительно снижает средние издержки производства и повышает его выгодность. В этом случае спрос на рабочую силу не будет иметь четкой тенденции к снижению.

Изменение цен на потребительские товары и услуги. Рост цен на потребительские товары и услуги, вызывая повышение стоимости жизни, повлечет за собой в первую очередь рост воспроизводственного минимума в структуре ставки заработной платы, а значит, уровня заработной платы в целом. При понижении цен на потребительские товары и услуги такой прямой зависимости не будет, если учесть уже упоминавшийся эффект храповика.

Как отмечалось, на уровень оплаты труда воздействуют как рыночные, так и нерыночные факторы. К последним можно отнести меры государственного регулирования, связанные с установлением минимума заработной платы, уровня гарантированных законодательством компенсационных доплат, а также меры по регулированию занятости и защите внутреннего рынка труда. Кроме того, на размер и условия оплаты труда воздействует механизм договорного регулирования на всех уровнях формирования трудовых отношений.

Заработная плата различается по странам, регионам, различным видам деятельности и индивидуумам. Ставки заработной платы значительно выше в Соединенных Штатах Америки, чем в Китае или Индии; также они в целом выше на севере и востоке США, нежели чем на юге страны; водопроводчики получают больше, чем сборщики хлопка, врач А может заработать вдвое больше, чем врач Б за такое же количество часов работы в другой местности. Ставки заработной платы также дифференцируются по полу и расовым признакам.

Общий, или средний, уровень заработной платы, как и общий уровень цен, является комплексным термином, содержащим в себе широкий диапазон различных конкретных ставок заработной платы. Это в целом нестрогое определение является удобной начальной точкой при сравнении и объяснении дифференциации заработной платы по странам и регионам. Статистикой отмечено, что общий уровень реальной заработной платы в США один из самых высоких в мире. Самым логичным объяснением этого является тот факт, что в Соединенных Штатах Америки спрос на труд выше по отношению к его предложению.

Необходимо заострить внимание на относительно тесную взаимозависимость в длительном периоде между реальной почасовой заработной платой и выпуском продукции в трудо-час. Учитывая, что реальный доход и фактический объем производства - это два способа видения одного и того же, то неудивительно, что реальный доход (общий заработок) на одного рабочего может расти приблизительно такими же темпами, что и объем производства на одного рабочего. Выпуск большего фактического объема производства в час означает распределение большего реального дохода на каждый отработанный час. Самый простой случай - это классический пример с Робинзоном Крузо на необитаемом острове. Количество кокосовых орехов, которое он может собрать, или рыбы, которую он может поймать за час, и есть его реальная заработная плата.

Сущность заработной платы проявляется в функциях, которые она выполняет в фазах общественного производства: производстве, распределении, обмене и потреблении. Но в любое время, вне зависимости от формы собственности и системы управления, заработная плата должна, быть направлена на обеспечение следующих основных функций:

воспроизводственной;

мотивационной;

измерительно-распределительная функция;

ресурсно-разместительная функция;

функция формирования платежеспособного спроса населения.

1.2. Системы оплаты труда

Предприятия, организации, учреждения, кроме занятых в бюджетной сфере, самостоятельно разрабатывают и утверждают формы и системы оплаты труда. При этом государственные тарифные ставки и оклады могут использоваться администрацией предприятий в качестве ориентиров для определения размеров оплаты труда в зависимости от профессий, квалификации, сложности условий труда и пр.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Для оплаты труда работников на предприятии могут быть использованы следующие системы оплаты труда:

тарифная система;

бестарифная система;

система плавающих окладов;

система оплаты труда на комиссионной основе и др.

Тарифная система оплаты труда представляет собой совокупность норм, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от их квалификации; сложности выполняемой работы; условий, характера и интенсивности труда; условий выполнения работы; вида производства.

Показателем сложности выполняемой работы является разряд, по которому тарифицируются тот или иной вид работ. В то же время разряд служит показателем квалификации самого работника, поскольку оплата производится по разряду выполненной работы. [16]

Зависимость размера оплаты труда от условий выполнения работы выражается в том, что он изменяется с учетом группы условий труда (нормальные, тяжелые и вредные – доплата до 12% к окладу (тарифной ставке), особо тяжелые и особо вредные – доплата до 24%). [1]

С оплатой труда тесно связано нормирование труда, которое выражается в установлении норм труда, выработки, времени, обслуживания численности.

Основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки, ставки, коэффициенты, надбавки и доплаты за работу с отклонениями от нормальных условий труда.

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация для выполнения той или иной работы определяется разрядом. Разряды повышаются по мере повышения сложности работы.

В настоящее время основой построения системы тарифных ставок и окладов для дифференциации оплаты по разрядам является законодательно установленный минимальный размер оплаты труда. С 1июля 2001 г. он составляет 300 руб. [2]

При определении минимальных размеров часовых тарифных ставок 1 разряда предприятию необходимо исходить из минимального размера оплаты труда и месячной нормы рабочего времени, устанавливаемой в законодательном порядке. Это связано с тем, что в соответствии со ст.78 КзоТ месячная оплата труда работника, отработавшего полностью определенную за этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже законодательно установленного минимального размера оплаты труда. [16]

Предприятие фиксирует минимальный уровень ставки (но не ниже государственного) в коллективном договоре и на его основе разрабатывает тарифные ставки и оклады с учетом квалификации работников, видов работ, сложности труда и т.д.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого разряда. Отдельно составляются тарифные сетки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка – это размер вознаграждения за труд определенной сложности, произведенный в единицу времени. Тарифная ставка всегда выражается в денежной форме и ее размер возрастает по мере повышения сложности выполняемой работы. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется посредством тарифного коэффициента, указываемого в тарифной сетке для каждого разряда. Тарифный коэффициент первого разряда равен единице. Начиная со второго разряда он возрастает и достигает максимальной величины для последнего, самого высокого разряда, предусмотренного тарифной сеткой. соотношение тарифных коэффициентов первого и последнего разрядов принято называть диапазоном тарифной сетки.

Предприятия, не относящиеся к бюджетной сфере, самостоятельно определяют перечень профессий рабочих, чей труд подлежит оплате на основе окладов, с указанием их размеров. Такие перечни могут быть оформлены в виде приложений к коллективному договору. При утверждении этих перечней можно использовать Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов.

Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник.

Такую систему можно применять там, где есть реальная возможность учесть результаты труда, и где есть условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе.

Как правило, подобную систему применяют в относительно небольших коллективах с устойчивым составом работников.

Принцип бестарифной системы оплаты труда заключается в следующем: работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается.

Примером бестарифной системы может служить модель двух коэффициентов: квалификационного и трудового участия.

Квалификационный коэффициент комплексно отражает квалификацию работника и в общих чертах размер трудового вклада в общие результаты работы. Определяется он на основании данных о предыдущей деятельности работника и общих квалификационных характеристик специальности работника. Очевидно, что при одинаковом отношении к труду, этот коэффициент у рабочего каменщика будет выше, чем у подсобного рабочего. Квалификационный коэффициент относительно постоянная величина. [16]

Коэффициент трудового участия (КТУ) определяет вклад каждого члена трудового коллектива в конкретные результаты деятельности этого коллектива.

Этот коэффициент устанавливается работнику по результатам работы за определенный период, например месяц. В следующем месяце коэффициент трудового участия работника определяется по результатам работы в этом месяце.

Порядок определения и применения КТУ устанавливается коллективом бригады в соответствии с действующим на предприятии Положением об оплате труда.

Система плавающих окладов предполагает, что каждый раз в конце месяца по результатам труда за расчетный месяц для каждого работника формируется новый должностной оклад на следующий месяц. Размеры окладов повышаются (или понижаются) в зависимости от роста (снижения) производительности труда на участке, обслуживаемом работником, при условии выполнения задания по выпуску продукции или по иным показателям.

Подобная система оплаты труда призвана стимулировать ежемесячное повышение производительности труда и качества продукции. Она наиболее удобна для оплаты труда работников, обслуживающих основное производство: наладчиков, сменных инженеров и т.д.

Система оплаты труда на комиссионной основе предполагает вознаграждение за труд в виде фиксированного процента от дохода (объема реализации), получаемого предприятием от реализации продукции, товаров (работ, услуг). Эта система представляется перспективной для категорий работников, занимающихся сбытом продукции, поскольку при такой системе, во-первых, гармонично сочетаются интересы работника и предприятия, и во-вторых, не ограничен абсолютный размер заработной платы.

1.3. Формы оплаты труда

Тарифная система оплаты труда применяется в двух формах повременной и сдельной. Каждая из них имеет свои особенности. Иногда разновидности форм оплаты труда называют также системами заработной платы. [18]. Однако мы в своей работе во избежании смешения понятий “системы оплаты труда”, которые рассматривались выше с понятием “системы заработной платы”, как разновидностей форм оплаты труда будем придерживаться термина “формы оплаты труда и для их разновидностей.

ОПЛАТА ТРУДА

СДЕЛЬНАЯ

ПОВРЕМЕННАЯ

Прямая сдельная

Простая повременная

Сдельно-премиальная

Повременно-премиальная

Сдельно-прогрессивная

Аккордная

Косвенно-сдельная

Рис. 1.3.1. Формы оплаты труда [13].

При повременной форме оплаты труда заработная плата рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время. В зависимости от единицы учета проработанного времени применяются часовые, дневные и месячные тарифные ставки. Конечный заработок работника, труд которого оплачивается на основе часовой или дневной тарифной ставки, соответственно зависит от числа рабочих часов или дней, отработанных в учетном периоде. В случае применения для оплаты труда месячной тарифной ставки заработок работника, полностью отработавшего все рабочие дни по графику в данном месяце, не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном месяце.

При повременной оплате труда различают простую повременную и повременно-премиальную формы оплаты.

При простой повременной форме заработок определяется путем умножения тарифной ставки на отработанное время.

Начисление заработной платы производится на основании табеля рабочего времени, в котором указываются отработанные часы, и личной карточки работника, в которой указан его разряд для определения тарифной ставки.

При повременно-премиальной форме условиями коллективного договора или контракта оговаривается процентная надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией. Эта форма может применяться для повышения заинтересованности работников в производительном и качественном труде на предприятии. Размер премии и показатели премирования определяются Положением о премировании по результатам труда. [16]

Сдельная форма оплаты применяется там, где есть реальная возможность фиксировать количественные показатели результатов труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При этой форме заработная плата работника рассчитывается исходя из заранее установленного размера оплаты труда за каждую единицу качественно выполненной работы, оказанной услуги или изготовленной продукции и выполненного объема. Основными документами при этом являются сдельные расценки и наряд на сдельную работу.

По способу расчетов с трудящимися различают индивидуальную и бригадную форму.

Индивидуальная. В случае если работу выполняет один человек (индивидуальный заработок), заработная плата начисляется за фактически выполненную работу (изготовленную продукцию) на основании действующих расценок за единицу работы. Расценки определяют исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени) путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. Сдельная расценка может быть определена также путем умножения часовой (дневной) тарифной ставки на установленную норму времени в часах (днях).

Бригадная. Для большинства способов существует единый алгоритм:

Zи = Zб / Хб х Xи ,

где Zи - индивидуальный заработок членов бригады;

Zб - общий бригадный заработок;

Хб - общий (бригадный) признак;

Хи - индивидуальный признак.

Признаками могут быть тарифные ставки, отработанные часы, коэффициенты трудового участия. Исключение из приведенной формулы составляет способ начисления заработной платы пропорционально количеству работников. В этом случае общий бригадный заработок делят на количество рабочих в бригаде. Но такой способ применим только тогда, когда у всех членов бригады одинаковая квалификация и равное количество отработанных часов. [24]

В зависимости от способа подсчета заработка при сдельной оплате труда применяется прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенно-сдельная и аккордная оплата труда.

При прямой сдельной оплате заработок определяется по одинаковой расценке за всю произведенную продукцию. Расчет производится на основании документа о сделанных расценках, наряда на сдельную работу с указанием реально выполненной работы.

При сдельно-прогрессивной оплате выработка рабочего в пределах установленной нормы оплачивается по базовым сдельным расценкам, а вся выработка сверх нормы – по прогрессивно нарастающим расценкам.

Расчет производится на основании документа о сдельных расценках, наряда на сдельную работу с указанием нормы выработки и реально выполненной работы, распоряжения (приказа) по предприятию о стимулировании перевыполнения норм выработки.

При сдельно-премиальной форме заработная плата рабочего складывается из заработка по основным сдельным расценкам, начисленного за фактическую выработку, и премии за выполнение и перевыполнение установленных показателей труда, экономию материалов и т.д. Начисление премии при этом производится на основании распоряжения о премировании.

Расчет производится на основании документа о сдельных расценках, наряда на сдельную работу с указанием реально выполненной работы, распоряжения (приказа) по предприятию о стимулировании за экономию материалов.

В том случае, когда размер оплаты труда определен не за отдельную производственную операцию, а за комплекс работ (аккордное задание), применяется аккордная оплата труда. Эта форма, как правило, используется для оплаты труда комплексных бригад. Общий заработок при этом распределяется в соответствии с количеством отработанных часов каждым членом бригады и их разрядами. По заявлению членов бригады аккордный заработок может быть распределен между ними и в ином порядке, в том числе и равномерно.

На промышленных предприятиях может применяться косвенно-сдельная оплата труда. В этом случае размер заработка работника, как правило вспомогательного рабочего, находится в зависимости от результатов труда обслуживаемых им основных производственных рабочих и определяется как произведение косвенной расценки на объем выработки. Косвенная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим-сдельщиком. [16]

Схема “оплата труда” представлена в Приложении 1.

2. Особенности формирования фонда оплаты труда на Агломерационной фабрике ОАО Горно-металлургическая компания Норильский никель.

2.1. Особенности использования систем и форм оплаты труда на Агломерационной фабрике ОАО Горно-металлургическая компания Норильский никель.

В начале данной главы приведем основные сведения о рассматриваемом предприятии.

Агломерационная фабрика (АФ) комбината расположена на промышленной площадке никелевого завода в 5 км юго-восточнее города Норильска. Проект 1 очереди аглофабрики был выполнен Проектной конторой Норильского комбината и утвержден 30 июля 1945 года.

На основании технологической схемы, представленной научно-исследовательской лабораторией комбината. Проектной конторой в 1947 году был разработан проект отделения обезвоживания никелевого концентрата.

По постановлению ЦК КПСС и Совета Министров СССР N З36-133 от 20 апреля 1964 года институт "Механобр" выполнил проектное задание на расширение и реконструкцию аглофабрики, утвержденное 25 авварн 1965 года Красноярским Совнархозом, которое предусматривало строительство нового корпуса агломерации и эксгаустеров, нового корпуса вахтовых бункеров с узлом смешивания дихты. 1979 году осуществлен проект реконструкции аглофабрики с пуском агломашин площадью спекания 75 кв. м.

По проекту института "Норильскпроект" осуществлена реконструкция цеха фильтрации никелевого концентрата с установкой, сгустителей диаметром 50 м и дополнительных вакуум-фильтров.

В настоящее время в состав аглофабрики входят:

-цех фильтрации никелевого концентрата (ЦФНК) с переделами сгущения и фильтрации;

-цех спекания шихты (корпус шихтовых бункеров, агломерационный корпус, эксгаустерное отделение);

-централизованный ремонтный цех (ДРЦ).

Структура управления фабрикой приведена в приложении 2.

Основным нормативным документом, регулирующим оплату труда на рассматриваемом предприятии, является Положение об оплате труда рабочих агломерационной фабрики АО "Норильский комбинат", введенное в действие с 1.12.1999 г. и действующего по сегодняшний день. Данное положение подготовлено с учетом действующей нормативной базы в России.

Основная цель данного положения – это усиления материальной заинтересованности рабочих в повышении эффективности производства и производительности труда, выполнение планов и заданий по объему производства, снижении себестоимости продукции, улучшении качества продукции и выполняемых работ (услуг). Оно распространяется на оплату труда рабочих всех производственных подразделений фабрики.

На исследуемом предприятии применяется тарифная система оплаты труда. Оплата труда рабочих производится по единым тарифным ставкам, схемам должностных окладов, применяемым на предприятиях ЗФ ОАО "Норильская горная компания" (ЗФ ОАО "НГК") утвержденным генеральным директором АО "Норильский комбинат", приказ №590 от 11.12.1998г.

Основной формой оплаты труда является повременно-премиальная, в связи с чем начисление заработной платы рабочим производится за фактически отработанное время, исходя из присвоенных им разрядов и тарифных ставок (окладов).

В связи с применением тарифной системы на Агломерационной фабрике основное внимание уделяется нормированию труда, а именно нормам выработки и нормам времени.

Нормы выработки – это количество продукции надлежащего качества, которое работник (группа работников) определенной квалификации должен произвести в единицу времени в данных организационно-технических условиях. Эти нормы разрабатываются для работ по выпуску продукции, учет которых ведется в количественных показателях, а работы выполняются в течение всей смены при неизменном количестве исполнителей.

Нормы времени – это количество рабочего времени (в часах, минутах), которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (операций, комплекса операций) в определенных организационно-технических условиях. Нормы времени являются величиной, обратной норме выработки.

Положением об оплате труда установлен предельный уровень выполнения норм выработки (времени) - 130%. В случае превышения этого уровня, действующие нормы выработки (времени) подлежат обязательной проверке специалистами УОТ и ЗП ОАО "НГК", и оплата производится после подтверждения факта выполнения. Данный дополнительный контроль позволяет реально оценить результаты труда, что в конечном итоге приводит к достоверному отражению затрат на их оплату. [7]

Тарификация рабочих агломерационной фабрики производится по соответствующим разделам выпусков NN 1,2,4,8,11,12 “Единого тарифно-квалификационного справочника работ, профессий рабочих” (ЕТКС).

Тарификация вспомогательных рабочих, производится по соответствующим разделам выпусков ЕТКС, квалификационного справочника профессий рабочих, не вошедших в ЕТКС, которым устанавливаются месячные оклады.

Присвоение или изменение тарифных разрядов производится в соответствии с общим положением “Единого тарифно-квалификационного справочника работ и профессий” (ЕТКС).

Для работников агломерационной фабрики в соответствие с едиными тарифными ставками, должностными окладами, применяемым на предприятиях ЗФ ОАО "Норильская горная компания" установлены тарифные ставки №№2,3,7,8,9,10 для шести разрядов, а также месячные оклады отдельных профессий рабочих-повременщиков. Рассмотрим их более подробно.

Тарифная ставка №2 применяется для оплаты труда рабочих, занятых непосредственно в технологическом процессе сгущения, фильтрации. По этой тарифной ставке оплачиваются: машинист конвейера, фильтровальщик, аппаратчик сгустителей, машинист насосных установок. Дежурный и ремонтный персонал, постоянно занятый на обслуживании и ремонте технологического оборудования непосредственно в цехе фильтрации никелевого концентрата.

Тарифная сетка

-

Часовая тарифная ставка, руб.

Разряды

При 40-часовой рабочей неделе

При 36-часовой рабочей неделе

1

17,34

19,21

2

18,54

20,55

3

20,45

22,66

4

23,86

26,44

5

27,76

30,79

6

32,74

36,28

Оплата труда рабочих централизованного цеха, специализированных участков и служб, занятых ремонтом и обслуживанием технологического оборудования, КИПиА, производится по этой тарифной ставке за фактически отработанное время непосредственно на участке цеха фильтрации никелевого концентрата.

Дополнительно доплаты к тарифной ставке в размере 4% начисляется:

• аппаратчику сгустителей;

• машинисту конвейера;

• машинисту насосных установок на перекачке концентратов;

• фильтровалыдику;

• слесарям-ремонтникам;

• электрогазосварщикам;

• электромонтерам по ремонту и обслуживанию электрооборудования.

Тарифная ставка №3 применяется для оплаты труда рабочих с учетом условий труда предприятий цветной металлургии, занятых непосредственно в технологическом процессе спекания и обжига никелевого концентрата. Тарифные ставки установлены с учетом тяжелых и вредных условий труда. По этой тарифной ставке оплачивается труд рабочих цеха спекания шихты:

• агломератчика, чистильщика, занятого на очистке печей и газоходов, шихтовщика, занятого на шихтовке агломерата, машиниста крана на горячих участках, машиниста эксгаустера, оператора по обслуживанию пылегазоулавливающих установок. Дежурного и ремонтного персонала, постоянно занятого на обслуживание и ремонте технологического оборудования непосредственно в цехе спекания шихты. Электромонтеры по ремонту и обслуживанию высоковольтных сетей и подстанций.

Тарифная сетка

-

Часовая тарифная ставка, руб.

Разряды

При 36-часовой рабочей неделе

1

21,16

2

22,71

3

25,07

4

29,27

5

34,03

6

40,17

Данные тарифные ставки установлены с учетом тяжелых и вредных условий труда, допускающих надбавку по КЗоТ до 12%.

Оплата труда рабочих централизованного цеха специализированных участков (служб), занятых ремонтом и обслуживанием технологического оборудования, КИПиА, производится по этой тарифной ставке за фактически отработанное время, непосредственно на участке спекания шихты.

Доплаты за особо вредные и особо тяжелые условия труда в размере 4% к тарифной ставке, начисляются рабочим, имеющим оценку условий труда по результатам аттестации рабочих мест, проведенной заводской комиссией в 1995 году в интервале 18.0-22.0 баллов по методике оценки условий труда в производственных цехах металлургических подразделений комбината 1995г. [7]

Тарифная ставка №7 применяется для оплаты труда рабочих, занятых на станочных работах: токари всех наименований, фрезеровщики, сверловщики, долбежники, заточники, строгальщики, шлифовщики, зуборезчики, резчики металла на пилах, ножовках, станках; слесарей-инструментальщиков занятых на изготовлении металлорежущего инструмента, штампов и технологической оснастки.

Тарифная сетка

-

Часовая тарифная ставка, руб.

Разряды

При 40-часовой рабочей неделе

При 36-часовой рабочей неделе

1

17,22

15,54

2

18,39

16,60

3

20,38

18,40

4

23,72

21,40

5

27,55

24,86

6

32,64

29,45

Тарифная ставка №8 применяется для оплаты рабочих, занятых на:

• ремонте, обслуживании и наладке агрегатов, установок, машин, механизмов, аппаратов, приборов всех подразделений комбината;

• на механо-сборочных и сварочно-сборочных работах.

Тарифная сетка

-

Часовая тарифная ставка, руб.

Разряды

При 40-часовой рабочей неделе

При 36-часовой рабочей неделе

1

15,31

16,96

2

16,36

18,13

3

18,13

20,09

4

21,08

23,36

5

24,51

27,16

6

29,03

32,16

7

32,23

35,70

По этой ставке оплачивается труд рабочих:

- слесарей-ремонтников, электромонтеров по ремонту оборудования, слесарей КИПиА, по ремонту и обслуживанию перегрузочных машин, по ремонту и эксплуатации газового оборудования, аккумуляторщиков, газорезчиков, элетрогазосварщиков, электросварщиков, слесарей - сантехников, слесарей по сборке металлоконструкций и узлов, электромеханики по лифтам.

Тарифная ставка №9 используется для оплаты труда рабочих, сквозных профессий подразделений комбината.

Тарифная сетка

-

Часовая тарифная ставка, руб.

Разряды

При 40-часовой рабочей неделе

При 36-часовой рабочей неделе

1

13,96

15,47

2

14,94

16,56

3

16,54

18,38

4

19,28

21,35

5

22,33

24,74

6

26,42

29,28

По этой ставке производится оплата труда рабочих: цеха спекания шихты - оператора пульта управления; цеха фильтрации никелевого концентрата - оператора пульта управления; ремонтно-механического участка - машиниста крана (крановщика), контролера станочных и слесарных работ, распределителя работ; участка по ремонту зданий и сооружений, столяра строительного, маляра, распределителя работ, плотника, штукатура; участка хозяйственного обеспечения - плотника, столяра, слесаря-сантехника, транспортировщика, распределителя работ, переплетчика; общефабричной службы - транспортировщика, такелажника, оператора пульта управления, подсобного рабочего; службы по ремонту энергетического оборудования - машиниста насосных установок, машиниста газодувных машин.

Тарифная ставка №10 применяется для оплаты труда рабочих отдельных профессий. По этой ставке производится оплата труда исполнителю художественно-оформительских работ.

Тарифная сетка

-

Часовая тарифная ставка, руб.

РРазряды

При 36-часовой рабочей неделе

1

14,56

2

15,74

3

17,42

4

20,25

5

23,62

6

23,95

Динамика тарифных ставок при 36-часовой рабочей неделе по разрядам и их номерам представлена графически в приложении 3

2.2. Состав фонда оплаты труда агломерационной фабрики ОАО Горно-металлургическая компания Норильский никель.

Постановлением Госкомстата России от 24 ноября 2000 г. N 116 была утверждена Инструкция о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения. В связи с вступлением в силу данного документа с 1 января 2001 г. была отменена Инструкция о составе фонда заработной платы и выплат социального характера, утвержденная Постановлением Госкомстата России от 10 июля 1995 г. N 89.

Следует отметить, что кардинальных изменений в новую Инструкцию внесено не было. В основном все поправки обусловлены появлением новых видов оплаты труда, выплат социального характера и изменениями других нормативных документов. В Инструкцию добавлено несколько новых пунктов, однако поскольку в начале разделов II и III отмечено, что оговорены лишь частные случаи расходов организации, учитываемых в составе фонда заработной платы и социальных выплат, то можно сделать вывод, что произошло только уточнение старой Инструкции, не влияющее на саму суть разделения выплат по типам для статистических расчетов. Больше всего изменен раздел IV "Расходы, не учитываемые в фонде заработной платы и выплатах социального характера".

В разделе I "Общие положения" Инструкции N 116 дано определение фонда заработной платы в статистике труда как суммы вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Вышеназванной инструкцией разграничены фонд заработной платы и выплаты социального характера, не являющиеся заработной платой. [5]

Включению в фонд заработной платы, в частности, подлежат:

Оплата за отработанное время

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время.

- заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ и оказания услуг).

- стоимость продукции, выданной в порядке натуральной оплаты.

- премии и вознаграждения (включая стоимость натуральных премий), носящие регулярный или периодический характер, независимо от источников их выплаты.

- стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т.п.).

- ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы.

- компенсационные выплаты, связанные с режимом работы и условиями труда: выплаты, обусловленные районным регулированием оплаты труда: по районным коэффициентам; коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах; процентные надбавки к заработной плате за стаж работы в районах Крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями.

- денежное вознаграждение лиц, замещающих государственные и муниципальные должности в Российской Федерации;

- разница в окладах работникам, трудоустроенным из других организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы;

- суммы индексации (компенсации, пени) за несвоевременную выплату заработной платы и в связи с повышением стоимости жизни;

- доплаты за многосменный режим работы;

- оплата дней невыхода по болезни за счет средств организации, кроме пособий по временной нетрудоспособности;

- суммы, выплаченные за счет средств организации, за неотработанное время работникам, вынужденно работающим неполное рабочее время по инициативе администрации.

Новой Инструкцией внесены изменения, касающиеся классификации выплат в пользу сотрудников. Если раньше такие виды выплат, как надбавки за вахтовый метод работы, разъездной характер работы, выполнение монтажных, наладочных и строительных работ, а также полевое довольствие числились как расходы, не подлежащие включению в состав фонда заработной платы и выплат социального характера, то теперь эти данные будут учитываться в составе вознаграждений и компенсаций в соответствии с количеством, качеством и условиями труда сотрудников организации.

Также расширен круг стимулирующих доплат и надбавок к тарифным ставкам и окладам. Профессиональное мастерство, знание иностранных языков, ученые степени, квалификационный разряд, классный чин, дипломатический ранг теперь официально добавлены к характеристикам, дающим право на дополнительные выплаты сотруднику организации. [5]

К выплатам социального характера, в частности, относятся:

- надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств предприятия.

- страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников, за счет средств предприятия.

- взносы на добровольное медицинское страхование работников за счет средств предприятия.

- расходы по оплате учреждениям и организациям здравоохранения услуг, оказываемых работникам, за счет средств предприятия.

- оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия за счет средств предприятия.

- оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы.

- возмещение платы родителей за детей в дошкольных учреждениях,

- компенсации женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по социальному страхованию).

- суммы, выплаченные за счет средств предприятия в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, а также иждивенцам погибших.

- компенсация работникам морального вреда, определяемая судом.

- выходное пособие при прекращении трудового договора.

- суммы, выплаченные уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением численности или штата работников.

- оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом.

- стоимость льгот по проезду работников железнодорожного, авиа-, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства.

- оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно (включая предприятия, расположенные в районах Крайнего Севера, приравненных к ним местностях) и оплата стоимости багажа.

- материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т.д.

- стипендии работникам, состоящим в списочном составе и направленным предприятиями на обучение в учебные заведения, выплачиваемые за счет средств предприятия.

- выплаты (доплаты, компенсации, оплата путевок и т.п.) за счет средств бюджетов в районах, подвергшихся радиоактивному загрязнению.

- компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции.

- расходы по возмещению ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия.

- расходы на погашение ссуд, выданных работникам предприятий.

- суммы, предоставленные работникам для первоначального взноса или на частичное (полное) погашение кредита, предоставленные на жилищное строительство.

Дополнительно новой Инструкцией включены: оплата подписки на печатные СМИ, оплата услуг связи в личных целях, платное обучение работников, не связанное с производственной необходимостью, платное обучение членов их семей, стоимость подарков и билетов на зрелищные мероприятия детям сотрудников. [5]

К расходам не относящимся к фонду заработной платы и выплатам социального характера относятся:

- доходы по акциям и другие доходы от участия работников в собственности предприятия, учреждения, организации (дивиденды, проценты, выплаты по долевым паям и т.д.).

- страховые взносы в социальные фонды.

- взносы за счет средств предприятия в негосударственные пенсионные фонды.

- выплаты из внебюджетных (государственных и негосударственных) фондов, в частности пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата труда (доплата) молодым работникам за счет средств Государственного фонда занятости Российской Федерации, оплата санаторно-курортного лечения, семейного отдыха.

- выплаты по договорам личного, имущественного и иного страхования.

- авторские вознаграждения, выплачиваемые по договорам на создание, издание и иное использование произведений науки, литературы, искусства, изобретений.

- стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей по пониженным ценам.

- стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла и других моющих средств, обезвреживающих средств, молока и лечебно-профилактического питания или возмещения затрат работникам за приобретенные ими спецодежды, спецобувь и другие средства индивидуальной защиты в случае невыдачи их администрацией.

- командировочные расходы.

- расходы, выплаченные взамен суточных.

- расходы на платное обучение работников в учебных заведениях, включая стипендии учащимся, не состоящим в списочном составе и направленным предприятием на обучение в учебные заведения

- стоимость жилья, переданного в собственность работникам.

- расходы на содержание жилья, учебных и дошкольных учреждений, медпунктов, профилакториев, столовых, домов отдыха, библиотек, спортивных сооружений и т.п., принадлежащих предприятию или содержащихся на условиях долевого участия.

- расходы на приобретение медикаментов для лечебно-профилактических учреждений, находящихся на балансе предприятия или содержащихся на условиях долевого участия, театральных костюмов, спортивной формы, спортивного инвентаря или оплата за их прокат.

- расходы по обустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и др.).

- компенсация работнику материальных затрат (без сумм оплаты труда и предоставленных выплат социального характера) за использование личных автомобилей в служебных целях;

- выплаты неработающим пенсионерам;

- представительские расходы;

- расходы по оформлению служебных заграничных паспортов и получению виз;

- расходы на платное обучение работников, связанное с производственной необходимостью, на основе договоров между организацией и образовательным учреждением, получившим государственную лицензию;

- оплата стоимости проезда обучающихся работников к месту нахождения учебного заведения и обратно;

- денежная компенсация гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей, за освобождаемое жилье по месту сдачи жилища в соответствии с законодательством;

- государственные научные стипендии за счет бюджетных средств;

- суммы, полученные в виде грандов, предоставленных международными или иностранными некоммерческими и благотворительными организациями;

- возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами;

- выплаты, связанные с покрытием расходов на строительство или приобретение жилья.

Расходы на проведение культурно-массовых, физкультурных и спортивных мероприятий исключены из раздела IV, так как не являются выплатами работникам.

Особое внимание при формировании заработной платы необходимо уделять учету доплат к заработной плате.

Так согласно Положению об оплате труда на агломерационной фабрике применяются дополнительные виды оплаты труда за совмещение профессий, за руководство бригадой, за условия труда, за работу в ночное время, праздничные дни, за дежурства, сверхурочную работу, а также оплата простоев. [5]

Совмещением профессий является выполнение работником наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по другой профессии (должности) в течение рабочего дня установленной продолжительности для данного работника.

Доплаты за совмещение профессий (должностей) производится при условии, что работа по основной и совмещаемой профессиям производится по межотраслевым или отраслевым нормативам численности, нормам обслуживания, либо другим технически обоснованным нормативам трудовых затрат, более прогрессивным, чем отраслевые; рабочий в течение установленной продолжительности рабочего дня обеспечивает качественное и своевременное выполнение обязанностей по основной и совмещаемой работам; произведено сокращение численности рабочих по сравнению с указанными нормативами, в результате чего получена соответствующая экономия фонда заработной платы.

Совмещение профессий, поскольку оно связано с изменением условий труда, допускается только с согласия самого работника.

Доплата за совмещение профессий может быть уменьшена или полностью отменена по мере внедрения мероприятий по освоению новой техники, совершенствованию организации труда и управления производством и введение в связи с этим новых нормативов численности, норм обслуживания и др. нормативов трудовых затрат.

Об изменении условий совмещения профессий, уменьшении или отмене доплат работник должен быть предупрежден не позднее, чем за два месяца или со времени фактического прекращения работы по предписанию технического инспектора и т.п.

Фактическое выполнение работ по совмещаемой профессии, с указанием объема, должно быть подтверждено справкой руководителя участка, службы, цеха.

За руководство бригадой доплата устанавливается бригадирам из числа рабочих, не освобожденных от основной работы, с численностью рабочих до 10 чел. (не менее 6 человек списочного состава) в размере до 5% тарифной ставки присвоенного разряда, свыше 10 чел до 20 чел - до 7%, свыше 20 чел до 30 чел - до 10%, свыше 30 чел до 45 чел - до 13 %, свыше 45 чел до 60 чел - до 15%, свыше 60 чел. - до 18%.

Звеньевым доплаты за руководство звеном при численности более 4 человек, устанавливаются в размере 50% соответствующей доплаты бригадиру.

В том случае, когда бригаду возглавляет специалист (мастер, начальник участка и др.) ему доплата за руководство бригадой не производится.

Доплаты за руководство бригадой и звеном выплачиваются только при условии выполнения бригадой (звеном) установленного месячного производственного задания.

Доплата за руководство бригадой, звеном, включается в заработок, на который начисляется премия.

Выполнение функций бригадира (звеньевого) не является основанием для повышения разряда.

Количество бригадиров (звеньевых) и размеры доплат за руководство бригадой (звеном) в каждом подразделении устанавливается и оформляется распоряжением руководителя цеха (участка) по согласованию с ОТиЗ фабрики с учетом численного состава рабочих входящих в бригады. [7]

Доплаты за условия труда устанавливаются на работах с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда.

Оплаты устанавливаются для рабочих дифференцированно (по ступеням) в размере до 12 процентов тарифной ставки на работах с тяжелыми и вредными условиями труда и до 24 процентов тарифной ставки на работах с особо тяжелыми и особо вредными условиями труда, для которых не применяются соответствующие повышенные тарифные ставки. Размеры доплат за неблагоприятные условия труда устанавливаются по результатам аттестации рабочих мест (в соответствии с “Положением об оценке условий труда на рабочих местах” и порядком применения “Перечня работ с тяжелыми и вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях и в организациях цветной металлургии”, утвержденным Министерством цветной металлургии 17.12.86., а также “Гигиеническими критериями оценки условий труда по показателям вредности и опасности факторов производственной среды, тяжести и напряженности трудового процесса” (р2.2.013.94), утвержденными Минздравом РФ).

Доплаты и их размеры установлены по конкретным рабочим местам и начисляются рабочим за время фактической занятости, на таких рабочих местах.

При отсутствии учета времени фактической работы на рабочих местах, доплаты не производятся. Доплаты за условия труда включаются в тарифные ставки при всех расчетах, связанных с оплатой труда.

Доплаты за условия труда устанавливаются в процентах к тарифной ставке в следующих размерах:

-

Наименование рабочего места.

Основание

Размер доплат

1.Ремонтно-механический участок

- слесарь по сборке металлоконструкций

Карта аттестации раб. места №13

8.0

- электрогазосварщик

Карта аттестации раб. места №12

12.0

- машинист крана

Карта аттестации раб. места №14

4.0

- слесарь-сантехник

Карта аттестации раб. места №18

4.0

- маляры

8.0

2.Служба по ремонту энергооборудования ЦРЦ:

- машинист насосных установок

4.0

- машинист газодувных машин

4.0

- слесарь-ремонтник

8.0

- электромонтер

8.0

- электрогазосварщик

8.0

З. Цех фильтрации никелевого концентрата: - уборщик производственных помещений.

Карта аттестации раб. места №26.

4.0

Оплата труда рабочих ремонтного, энергетического, контрольно-измерительных приборов и автоматики, РСУ и других участков (служб), выполняющих работы в действующих переделах, цехах и на участках с вредными и особо вредными условиями труда, где оплата труда производится по тарифным ставкам с учетом условий труда, производится по тем же тарифным ставкам за фактически отработанное время непосредственно в этих условиях. [7]

Пожарным, работникам газоспасательной станции, членам добровольных газоспасательных дружин предприятий за каждый час работы в изолирующих противогазах (респираторах) при ликвидации пожаров, аварий, ремонтах оборудования в удушливой атмосфере устанавливается доплата в размере трех часовых тарифных ставок.

Доплата за тренировку в изолирующих противогазах (респираторах) пожарным, работникам газоспасательной станции, членам добровольных газоспасательных дружин не производится. [7]

Работа в ночное время оплачивается в повышенном размере. Рабочим за каждый час работы в ночное время производится доплата из расчета 30% часовой тарифной ставки. Ночным считается время с 22 часов вечера до 6 часов утра.

Работа в выходной день допускается только по согласованию с соответствующим профсоюзным органом и компенсируется предоставлением другого дня отдыха или по соглашению сторон в денежной форме в двойном размере. Работа в праздничный день оплачивается в двойном размере:

• сдельщикам - по двойным сдельным расценкам;

• работникам, труд которых оплачивается по часовым и дневным ставкам - в размере двойной часовой ставки;

• работникам, получающим месячный оклад - в размере одинарной часовой или дневной ставки сверх оклада, если работа в праздничный день производилась в пределах месячной нормы рабочего времени и в размере двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работающего в праздничный день, ему может быть предоставлен другой день отдыха. [7]

Сверхурочными считаются работы сверх установленной продолжительности рабочей смены, а при суммированном учете рабочего времени сверхурочной работой считается работа сверх нормативного числа рабочих часов за учетный период.

Сверхурочные часы, как правило, не допускаются и могут быть применены в исключительных случаях, предусмотренных Законодательством о труде РФ. За каждый час сверхурочной работы производится доплата в двойном размере, установленного работнику тарифа или оклада, включая все виды доплат. [7]

Дежурства, т.е. нахождение работника на предприятии, по распоряжению администрации после окончания рабочего дня, в выходные и праздничные дни для бесперебойного разрешения возникших текущих неотложных вопросов, не входящих в круг обычных обязанностей данного работника, могут вводится в исключительных случаях и только по согласованию с соответствующим профсоюзным органом.

Продолжительность дежурства или работы вместе с дежурством не может превышать нормальной продолжительности рабочего дня. В случае привлечения к дежурству после окончания рабочего дня явка на работу для работников как с нормированным, так и с ненормированным рабочим днем, переносится в день дежурства на более позднее время. Дежурства в выходные и праздничные дни компенсируются предоставлением в течение ближайших 10 дней времени отдыха той же продолжительности, что и дежурство. [7]

Под простоем понимается вынужденная приостановка работы. Правила оплаты простоя за время такой приостановки зависят от того, произошла она по вине работника или в силу каких-либо других обстоятельств, не связанных с его противоправным поведением.

В соответствии со ст. 94 КзоТ РФ и п.2.9 Положения об оплате труда агломерационной фабрике время простоя не по вине рабочего, если он предупредил администрацию (бригадира, мастера, других должностных лиц) о начале простоя, оплачивается из расчета двух третей тарифной ставки установленного работнику разряда (оклада). Время простоя по вине рабочих не оплачивается. Месячная зарплата в этом случае не может быть ниже установленного минимального размера. [1]

Основанием для оплаты времени простоя является акт о простое, в котором указывается длительность простоя, его причины и персональное перечисление простаивающих рабочих. Акт к оплате утверждается начальником цеха.

2.3. Бухгалтерский учет оплаты труда: первичные документы и порядок отражения на балансовых счетах.

Постановлением Госкомстата России от 6 апреля 2001 г. N 26 утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты и Инструкция по их заполнению (далее - Инструкция). С введением в действие настоящего постановления утрачивает силу постановление Госкомстата России от 30 октября 1997 г. N 71а в части форм первичной учетной документации по учету труда и его оплаты.

Различия между ранее действовавшими унифицированными формами документации по учету и оплате труда и ныне действующими представлены в приложении 4.

Инструкцией утверждены следующие документы:

По учету кадров:

N Т-1 "Приказ (распоряжение) о приеме работника на работу", NТ-1а "Приказ (распоряжение) о приеме работников на работу", N Т-2 "Личная карточка работника", N Т-2ГС "Личная карточка государственного служащего", N Т-3 "Штатное расписание", N Т-4 "Учетная карточка научного, научно-педагогического работника", N Т-5 "Приказ (распоряжение) о переводе работника на другую работу", N Т-5а "Приказ (распоряжение) о переводе работников на другую работу", N Т-6 "Приказ (распоряжение) о предоставлении отпуска работнику", N Т-6а "Приказ (распоряжение) о предоставлении отпуска работникам", N Т-7 "График отпусков", N Т-8 "Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником", N Т-8а "Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работниками", N Т-9 "Приказ (распоряжение) о направлении работника в командировку", N Т-9а "Приказ (распоряжение) о направлении работников в командировку", N Т-10 "Командировочное удостоверение", N Т-10а "Служебное задание для направления в командировку и отчет о его выполнении", N Т-11 "Приказ (распоряжение) о поощрении работника", N Т-11а "Приказ (распоряжение) о поощрении работников";

По учету использования рабочего времени и расчетов с персоналом по оплате труда:

N Т-12 "Табель учета использования рабочего времени и расчета заработной платы", N Т-13 "Табель учета использования рабочего времени", N Т-49 "Расчетно-платежная ведомость", N Т-51 "Расчетная ведомость", N Т-53 "Платежная ведомость", N Т-53а "Журнал регистрации платежных ведомостей", N Т-54 "Лицевой счет", N Т-54а "Лицевой счет (свт)", N Т-60 "Записка-расчет о предоставлении отпуска работнику", N Т-61 "Записка-расчет при прекращении действия трудового договора (контракта) с работником", N Т-73 "Акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы". [6]

Указанные перечень распространяется на юридических лиц всех форм собственности и применяется на агломерационной фабрике.

Рассмотрим назначение некоторых основополагающих документов.

Приказ (распоряжение) о приеме работников на работу (форма N Т-1, Т-1а) применяются для оформления и учета принимаемых на работу по трудовому договору (контракту). Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию.

При оформлении приказа (распоряжения) о приеме на работу указываются наименование структурного подразделения, профессия (должность), испытательный срок, если работнику устанавливается испытание при приеме на работу, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Подписанный руководителем организации или уполномоченным на это лицом приказ (распоряжение) объявляют работнику(ам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка (форма N Т-2 или N Т-2ГС), а в бухгалтерии открывается лицевой счет работника (форма N Т-54 или N Т-54а).

Штатное расписание (форма N Т-3) применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением). Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом. [6]

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Приказ (распоряжение) о переводе работника на другую работу (форма N Т-5, Т-5а) применяются для оформления и учета перевода работника(ов) на другую работу в организации. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику(ам) под расписку. На основании приказа (распоряжения) о переводе на другую работу делаются отметки в личной карточке (формы N Т-2 или N Т-2ГС), лицевом счете (формы N Т-54 или N Т-54а), вносится запись в трудовую книжку.

Назначение и оформление других применяемых приказов аналогично вышеприведенному, но с учетом целевой направленности.

Табель учета использования рабочего времени и расчета заработной платы (форма N Т-12, N Т-13) применяются для учета использования рабочего времени работников организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета заработной платы, а также для составления статистической отчетности по труду. В случае раздельного учета использования рабочего времени и расчетов с персоналом по оплате труда допускается использование раздела 1 "Учет использования рабочего времени" табеля по форме N Т-12 в качестве самостоятельного документа.

Составляются в одном экземпляре уполномоченным лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в табеле о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных обязанностей и т.п.).

Расчетно-платежная ведомость (форма N Т-49), расчетная ведомость (форма N Т-51), платежная ведомость (форма N Т-53) применяются для расчета и выплаты заработной платы работникам организации. [6]

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов. В графах "начислено" проставляются суммы по видам оплат из фонда оплаты труда, а также другие доходы, например, стоимость различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая к выплате.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, предназначенная к выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, у которых заработная плата (выплата) не получена, соответственно в графах 6 и 22, 23 делается отметка "Депонировано". При необходимости в графе "Примечание" формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка по общей сумме ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Лицевой счет (форма N Т-54), лицевой счет (свт) (форма N Т-54а) применяются для отражения сведений о заработной плате, выплаченной работнику.

Заполняются работником бухгалтерии.

Форма N Т-54 применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат.

Форма N Т-54а применяется при обработке учетных данных с применением средств вычислительной техники (свт) и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

Синтетический учет оплаты труда ведется на балансовом счете №70 “Расчеты с персоналом по оплате труда”. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом министерства Финансов РФ №94н от 31.10.2000 г. данный счет предназначен для обобщения информации о расчетах с работниками организаций по оплате труда (по всем видам оплаты труда, премиям, пособиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации. [4]

По кредиту счета 70 отражаются суммы:

- оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, - в корреспонденции со счетом 96 “Резервы предстоящих расходов”;