Неопределенность и риск (работа 1)

1

Содержание

Понятие неопределенности и риска

Факторы неопределенности и риска

Классификация рисков

1. Понятие неопределенности и риска

В практике хозяйственной деятельности практически каждый день приходится принимать разного рода решения. Важным условием принятия рациональных решений является владение по возможности более полной и точной информации о предмете решения и его следствии.

Однако, как и все другие ресурсы, информация, как правило, ограниченна, поэтому большинство решений принимается в условиях неполной осведомленности. Следствием принятия решений в данных условиях является неопределенность результатов, то есть риск.

С другой стороны, риск вызван спонтанным и противоречивым характером процессов, которые протекают в сложных социально-экономических системах, их невозможно адекватно и исчерпывающе описать (аналог - принцип неопределенности в области естественных наук). Таким образом, риск следует рассматривать как следствие принятия решений в условиях неполной, неточной и (или) противоречивой информации, то есть в условиях неопределенности или неполной определенности.

Под неопределенностью следует понимать невозможность оценки будущего развития событий, как с точки зрения вероятности их реализации, так и с точки зрения вида их проявления.

Соответственно данное определение, неопределенность - это то, что не поддается оценке, поэтому дальше речь будет идти о неполной определенности (риске). Неполную определенность с определенной достоверностью можно оценить (ее можно трактовать как размытость или прозрачность будущих событий, которые подлежат вероятностной оценке [3]).

Риск в общем случае следует рассматривать как возможность или угрозу отклонения результатов конкретных решений или действий от ожидаемых.

Следует отметить, что данные отклонения могут быть связаны как с потерями, так и с дополнительными приобретениями. Однако дальше мы будем рассматривать угрозы потерь предприятий, связанные с их хозяйственной деятельностью, которые необходимы для разработки адекватных мероприятий, направленных на снижение данных потерь. Этому в большей мере соответствует следующее определение риска.

Риск - это угроза потери предприятием части своих ресурсов, недополучение доходов или появления дополнительных затрат в результате осуществления конкретных видов деятельности [25].

Риск возникает вследствие специфики и особенностей рыночных и регулирующих механизмов, в том числе определенной свободы действий субъектов рынка, влияния факторов окружающей среды (ее экономической, политической, правовой, технологической, социальной, экологической и других составляющих), субъективных особенностей лиц, которые принимают решения и т.п.

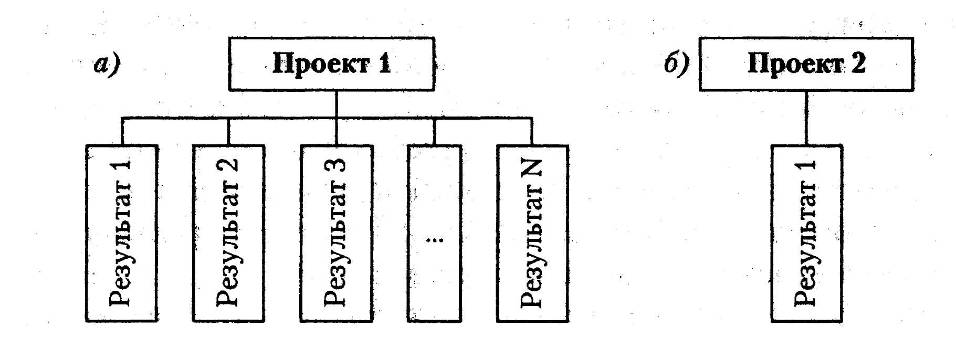

Риск имеет место только там, где может быть как минимум два сценария развития событий, соответственно - два и больше возможных альтернативных результата. В ситуации, если возможный только один результат, независимо от того идет ли речь о потерях или приобретение, риска нет (рис. 1.1), поскольку альтернатив нет [31].

Рис. 1.1. Графическая интерпретация проектов:

а - рискованного; б – безрискованного.

Например, если точно известно, что при принятии определенного единственно возможного в конкретной рыночной ситуации решения предприятие понесет убытки, то есть риск в этом случае отсутствуют, поскольку приемлемых альтернативных решений просто нет.

Неопределенность и рожденный ею риск является неотъемлемой частью практически всех принятых решений в экономике и бизнесе. Они существуют объективно, независимо от того, принимают их к вниманию, или игнорируют. И, как показывает опыт, в наше время без учета неопределенности и риска уже не обойтись.

Их игнорирование может стать тормозом развития конкретных субъектов хозяйственной деятельности и всей национальной экономики.

Следствием риска являются то, что принятые решения часто оказываются ошибочными; доходы - меньшими, а затраты - большими, чем ожидали. За ошибки приходится платить. Приходится платить и за то, чтобы застраховать себя от ошибок.

Данное положение является справедливым для всех субъектов хозяйственной деятельности - потребителей и производителей, покупателей и продавцов, и становится серьезным барьером на пути к эффективному рынку, приводит к значительным расходам сил, средств, времени и энергии, неоптимального распределения имеющихся ресурсов.

Большинство хозяйственных (предпринимательских) решений, следствия которых проявятся в будущем, имеют неопределенный результат. В особенности значительный риск присущ инновационной деятельности. Например, новый (модернизованный) товар уже в стадии производства может оказаться ненужным, тогда как на момент решения про его разработку и производство, которое опиралось на результаты анализа конъюнктуры рынка, потребностей и запросов потребителей, направлений и темпов развития НТП и т.п., предполагалось, что спрос на него будет стойким. Риск может проявиться и в том, что на данном рынке или его части новый товар может быть и не реализован в тех объемах, которые были рассчитаны по результатам маркетинговых исследований.

Принимая решения про проведение крупномасштабной рекламной кампании новой продукции, как правило, нельзя быть целиком уверенным в ее эффективности. Так же, как и выбирая варианты ценовой стратегии для проникновения на новые рынки, нельзя с полной уверенностью утверждать, что предприятие ожидает успех, поскольку конкуренты могут ответить адекватными действиями. Как следствие этих ситуаций является возможность понесения убытков или недополучения дохода.

Однако риск следует рассматривать и как движущую силу предпринимательства, возможность достижения успеха теми, кто способен рискнуть.

Как показывает отечественный и зарубежный опыт, большинство из успешно работающих предприятий обязаны своими успехами разработке и выводу на рынок новых товаров, внедрению новых методов производства и сбыта, проникновению на новые рынки, хотя эти мероприятия связаны с высокой степенью риска. Бездеятельность же в сфере бизнеса связанна с риском неиспользованных возможностей.

Наиболее чаще приходится выбирать степень риска. В какие области рациональнее направлять инвестиции? На какие сегменты рынка следует, в первую очередь, ориентироваться? Где лучшее работать - на большом предприятии, которое продолжительное время работает на рынке, где обеспеченность работой надежная, но ограничены возможности продвижения по службе, или на новом предприятии, которое дает меньшую гарантию занятости, но широкие возможности для роста? Чтобы ответить на подобные вопросы, необходимо сначала количественно определить риск, чтобы сравнить степень риска альтернативных вариантов.

Проблема риска занимает важное место в обосновании вариантов хозяйственных решений, как связанных с активной деятельностью, так и с пассивным поведением. Разумность поведения при принятии тех или других хозяйственных решений состоит в том, чтобы не игнорировать неопределенность и риск, действуя по принципу фиктивного снижения неопределенности (чем большая неопределенность, тем большей мерой формулируется однозначность вывода о следствиях решения), а надлежащим образом их учитывать и обоснованно разрабатывать мероприятия, направленные на их предотвращение, снижение или компенсацию.

Поэтому возникает объективная необходимость в количественной оценке величины риска и связанных с ними потерями, оценки части любого из факторов риска в общей сумме потерь.

2. Факторы неопределенности и риска

Выделяют следующие группы причин возникновения неопределенности и вызванного ею риска [3]:

индетерминированность многих процессов и явлений, которые влияют на экономику (НТП, стихийного бедствия, поведение конкурентов и потребителей);

неполнота, неточность и противоречивость информации, которые вызваны, как техническими затруднениями при получении и обработке, так и сугубо экономическими причинами - слишком большими затратами на получение информации, которые превышают возможные выгоды (доходы) от владения ею;

неравная степень осведомленности участников рыночных соглашений, например, продавцов и покупателей, о предмете и условиях соглашений (асимметрия информации);

многокритериальность и конфликтность в оценке решений, если приходится сознательно идти на компромиссы, например, при формировании системы товарооборота приходится идти на компромисс между скоростью обработки заказов и затратами на поддержку запасов готовой продукции.

Все факторы, которые определяют степень риска, разделяют на две группы - объективные или внешние и субъективные или внутренние.

К объективным относятся факторы, которые не зависят непосредственно от конкретного предприятия.

Предприятие должно строить свою деятельность таким образом, чтобы сглаживать их деструктивное влияние и использовать возникающие благоприятные возможности.

В свою очередь, объективные или внешние факторы риска разделяют на факторы непосредственного влияния и факторы опосредованого влияния.

К факторам непосредственного влияния относятся:

• законодательные и нормативно-правовые акты, которые регулируют хозяйственную и предпринимательскую деятельность;

• бюджетная, финансово-кредитная и налоговая системы;

• действия органов власти;

действия экономических контрагентов (поставщиков, потребителей, торговых и сбытовых посредников и т.п.);

конкуренция;

действия криминалитета и т.п..

К факторам опосредованого влияния относятся:

политическая, экономическая, демографическая, социальная, экологическая ситуации и их изменения;

стихийные бедствия;

международные экономические связи и торговля;

НТП и т.п.

К субъективным принадлежат факторы, которые характеризуют непосредственно конкретное предприятие:

стратегия развития;

маркетинг;

производственные мощности;

технологии;

кадры и мотивация их деятельности;

качество продукции;

система управления;

местоположение и т.п.

Данные факторы риска являются управляемыми и их действие можно если не свести к нулю, то, по крайней мере, минимизировать.

Выделенные группы факторов риска, имеющие общие элементы, которые тесно взаимодействуют один с другим. Поэтому рассматривать данные две группы факторов следует вместе в их тесной взаимосвязи.

3. Классификация рисков

Риски классифицируют по разным признакам с использованием разных подходов, единой общепризнанной классификации рисков нет.

Рассмотрим ряд наиболее известных классификаций [21].

1. По сфере проявления выделяют экономический, политический, экологический, социальный, технологический риск и т.п..

2. По видам деятельности - ресурсный, производственный, финансовый, инновационный, инвестиционный, маркетинговый (коммерческий), транспортный риск и т.п..

3. По масштабам влияния - страновой (в масштабах страны), региональный, отраслевой, риск отдельных субъектов хозяйствование.

4. По источникам возникновения - систематический или рыночный (присущ всем субъектам рынка вызванный процессами, происходящими в рыночной среде в целом); несистематический (риск отдельных субъектов хозяйствования, зависит от особенностей их деятельности).

5. Относительно самого риска - риск активной деятельности, риск пассивного ожидания.

6. По отношению источников риска к предприятию - внутренний и внешний риск.

7. По природе риска - хозяйственный риск, риск, связанный с природой человека, риск вызванный действиями естественных факторов, риск форс-мажорных обстоятельств и т.п..

8. По степени обоснования решений или действий - оправданный и неоправданный риски.

Классификацию можно продолжить, при этом любой из видов риска той или другой классификационной группы можно разделить на ряд подвидов, до тех пор, пока любому из элементарных рисков можно будет поставить соответственно только ему присущие факторы риска, которые позволят повысить точность анализа и обоснованность мероприятий, направленных на снижение риска.

При анализе риска следует выделять их виды, которые не пересекаются, во избежание двойного счета. Однако существует ряд проблем, которые требуют своего решения:

одни и те же самые факторы могут влиять на возрастание или уменьшение разных видов риска;

риски, которые входят в одну из классификационных групп, могут включать риски других классификационных групп и, в то же время, сами могут входить как составные в другие классификационные группы, например, риски, выделенные по масштабам влияния, могут входить в состав экономического риска, или риски, выделенные по сферам проявления, могут рассматриваться как составные странового риска;

• один и тот же самый вид риска, в зависимости от конкретных условий, может рассматриваться как внешний, так и как внутренний, например, риск инвестирования за счет собственных средств (амортизационных отчислений), так как амортизационная политика устанавливается единой в масштабах государства, но в то же время закон дает конкретным субъектам хозяйствования определенную свободу действий.

Литература

Беленцов В.Н., Брадул С.В., Канарськая Н.В., Куденко Г.Е., Кучеба П.К. Оцінка і обґрунтування підвищення ефективності господарської діяльності промислових підприємств. : Навч.-метод. посібник. Ч.1 – Донецьк: Дон ДУУ, 2002. - 180 с.

Виробничий менеджмент: Навчальний посібник. / За ред. професора П.К.Кучеби. – Донецьк: ТОВ «Юго-Восток» ЛТД», 2002с. – 341 с.

Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного. – Вид. 2-ге, переробл. та доп. – К.: КНЕУ, 2001. – 528 с.

Жадан О.В., Кретова А.В., Сичов Г.М. Основи управління якістю: Навч.-метод. посібник. – Донецьк: «АПЕКС», 2004.-99с.

Лафта Дж. К. Эффективность менеджмента организации. - М.: Русская деловая литература, 2007.- 320 с.

Менеджмент організацій: підручник/ за заг. ред. Л.І. Федулової.- К.: Либідь, 2003.- 448 с.