Материальное стимулирование труда (работа 1)

Материальное стимулирование труда

Введение

Стимулами труда могут стать любые блага, удовлетворяющие значимые потребности человека, если их получение предполагает трудовую деятельность. А благо становится стимулом труда тогда, когда формирует мотив труда.

К финансовым стимулирующим методам относятся:

заработная плата;

бонусы;

участие в акционерном капитале;

участие в прибылях;

планирование дополнительных выплат;

оплата транспортных расходов (или обслуживание собственным транспортом);

сберегательные и накопительные фонды для работников;

организация питания;

продажа товаров, выпускаемых компанией;

стипендиальные программы;

программы обучения;

программы мед. обслуживания;

консультативные службы для нужд работников;

программы жилищного строительства;

программы финансовой помощи в воспитании и обучении детей;

программы страхования жизни и здоровья;

дополнительные отчисления в пенсионный фонд (как альтернатива государственным программам);

предоставление кредитов;

поддержка при временной нетрудоспособности и потере трудоспособности;

в области оплаты труда: разработка принципов и системы начисления основной заработной платы; расширение совершенствование показателей премирования, учет квалификационных различий, сложности, интенсивности труда и степень влияния на результаты всей хозяйственной деятельности организации;

в области социальных льгот и компенсаций ("соцпакет"): широта компенсационной политики и разнообразие социальной поддержки;

участие в прибыли и акционерном капитале компании.

Оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому соглашению собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу. Оплата труда обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция).

Экономическая, социальная и нравственная значимость вознаграждения труда исключительно актуальна для сегодняшней России.

1 Макроэкономические аспекты заработной платы

Макроэкономическими показателями, характеризующими мотивационные свойства заработной платы, являются:

величина реальных доходов и реальной заработной платы (с учетом изменения потребительных цен) характеризует широту возможностей удовлетворения тех или иных потребностей;

коэффициент концентрации доходов (индекс Джини), характеризующих степень дифференциации доходов населения (0 – абс. равенство, 1 – абс. неравенство, у нас – примерно 38%, ЮАР, Чили, Мексика – более 50%, Чехия, Польша – менее 30%, Словакия, Венгрия – менее 20%) свидетельствует о напряженности в обществе, поляризации богатства и бедности, о развитии социальной напряженности;

доля заработной платы в доходах работающих (у нас – 30%, критический уровень – 50%, нормальное – 60-70%, в экономически развитых странах - 68-72%, доля теневой з\пл в ВВП – 11%) напрямую свидетельствует о мотивации именно к трудовой деятельности;

коэффициент дифференциации заработной платы (по отраслям (нефтегаз – 25-30 тыс. руб, с\х, культура, здравоохранение и т.п. – менее 3000, средняя 8,5 тыс.), регионам (в основном связана с уровнем безработицы – лидеры Ингушетия, Дагестан, Тыва, Коми-Пермяцкий АО, Читинская обл.); профессиям; внутри предприятия – топ-менеджмент : простой работник – 15(30) : 1)

структура потребления говорит нам о развитии структуры потребностей, о доле в ней духовных, социальных потребностей;

прожиточный минимум (величина, структура) характеризует социальный стандарт уровня жизни населения наряду с нормативами обеспечения жильем, охраны здоровья, образования, культуры, условий и охраны труда, занятости, экологии);

доля населения с доходами ниже прожиточного минимума.

Одним из звеньев механизма установления и регулирования заработной платы является область государственного регулирования. Главная функция государства - обеспечение минимального уровня доходов населения. Государственная политика регулирования доходов и заработной платы включает:

установление величины минимальной тарифной ставки (оклада) работников бюджетной сферы;

ограничение размеров налогообложения доходов от ЗП;

надзор за полной и своевременной выплатой ЗП, сроки и очередность выплаты ЗП;

меры по обеспечению получения работником ЗП в случае прекращения деятельности работодателя и его неплатежеспособности;

ограничение перечня оснований и размеров удержаний из ЗП по распоряжению работодателя;

ответственность работодателей за нарушение требований ТК РФ;

ограничение оплаты труда в натуральной форме.

Масштабы прямого воздействия государства на уровень и соотношения в оплате ограничены лишь государственными предприятиями и организациями.

Индивидуально-договорное регулирование условий оплаты труда предполагает установление размеров заработной платы по соглашению самих сторон трудового правоотношения. Эти условия фиксируются в трудовом договоре (контракте) и имеют обязательную силу для работодателя.

Условия оплаты труда работника, зафиксированные в индивидуальном трудовом соглашении, не могут быть хуже тех, которые предусмотрены действующим законодательством, соглашениями, коллективным договором.

2 Микроэкономические аспекты заработной платы

Оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому соглашению собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу.

Величина и структура расходы предприятия на оплату труда персонала состоят из:

основной заработной платы - вознаграждения за выполненную работу в соответствии с установленными нормами труда. Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих;

дополнительной заработной платы - вознаграждения за труд сверх установленной нормы, за трудовые успехи и изобретательность и за особые условия труда. В нее входят доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций;

других поощрительных и компенсационных выплат в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства либо которые проводятся сверх установленных указанными актами норм.

Основные принципы обеспечения стимулирующей функции заработной платы:

повышение заработной платы должно быть систематическим;

повышение зарплаты будет более существенным для роста мотивации в том случае, когда выполняемая работа может измеряться количественно, и менее существенно там, где результаты работы трудно выразить в точных показателях;

связь "результат-вознаграждение" должна быть понятной и короткой во времени. Заработная плата и премия не станет мотивирующим фактором, если достижение результата в работе будет отмечено материальным вознаграждением длительное время спустя;

оптимальная частота выдачи зарплаты – 2 раза в месяц;

обеспечение сравнения параметров зарплаты в пользу предприятия;

оплата труда сама по себе еще не решает проблемы мотивации труда и производительности, в то время как неправильно (неграмотно) построенная система оплаты труда даже не даст возможности приступить к решению этой проблемы;

организации должны определить, кто из нынешних и будущих сотрудников обеспечит им конкурентное преимущество сегодня, завтра и послезавтра, и перейти на ручное управление их вознаграждением;

прозрачность для персонала, способность объективно отслеживать и контролировать издержки, административная простота – вот основные требования к построению системы управления вознаграждением;

индивидуализация заработной платы. Современные системы оплаты труда отличаются большой гибкостью формирования заработной платы, которая предполагает зависимость заработка, во-первых, от индивидуальных качеств и заслуг работников (индивидуализация заработной платы), а, во-вторых, от коллективных результатов деятельности;

определение размеров минимальной годовой заработной платы для каждой категории работников с учетом всех выплат;

неодинаковое повышение заработков в рамках заданного прироста общего фонда заработной платы;

отказ от жесткой индексации заработной платы в соответствии с ростом цен;

ориентация при решении вопроса о персональных надбавках не за стаж, как было раньше, а за заслуги работников.

3 Индивидуальный уровень

Размер зарплаты зависит от многих факторов, важными из которых являются:

сложность и условия выполняемой работы;

профессионально-деловые качества работника;

результаты его труда и хозяйственной деятельности предприятия.

Индивидуальные особенности мотивации, связанной с материальным вознаграждением труда:

пол;

возраст (с возрастом развивается способность планировать бюджет и соотношение мотивов потребления и накопления; молодежь чаще использует траты, покупки как фактор самоуспокоения, психотерапии);

самооценка;

направленность личности (устойчивые экстраверты относятся к деньгам более открыто, комфортно, беззаботно, чем устойчивые интроверты);

удовлетворенность жизнью в целом (низкий уровень удовлетворенности отмечен чаще у тех, кто придерживается политики вещизма и накопительства, чем у тех, у кого превалируют духовные и социальные ценности);

личностные особенности отношения к деньгам проявляются в различном отношении к формам оплаты труда и сказываются на особенностях восприятия работниками тех или иных мер материального стимулирования.

Укрупнено финансовые стимулы можно разделить на три группы:

оплата труда: разработка принципов и системы начисления основной заработной платы; расширение совершенствование показателей премирования, учет квалификационных различий, сложности, интенсивности труда и степень влияния на результаты всей хозяйственной деятельности организации;

социальный пакет: широта компенсационной политики и разнообразие социальной поддержки;

участие в прибыли и акционерном капитале компании.

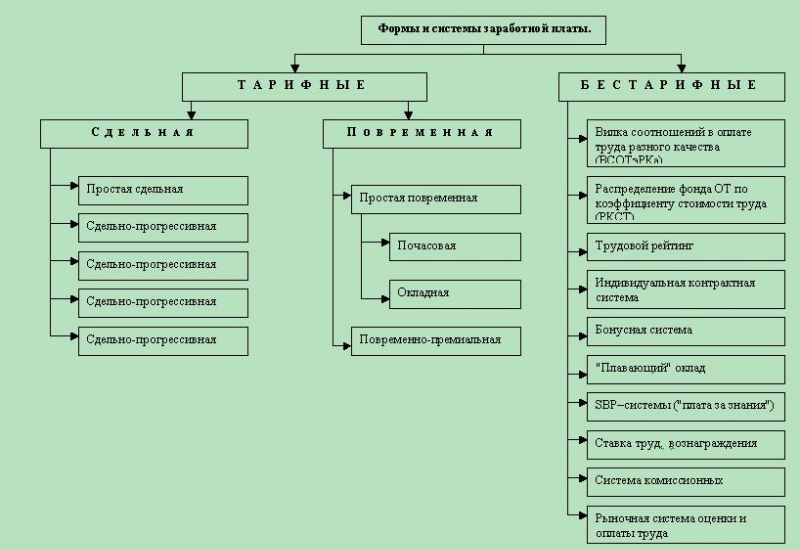

Из всего разнообразия существующих форм и систем оплаты труда предприятия (кроме предприятий бюджетной сферы) выбирают те, которые в большей степени соответствуют конкретным условиям производства: характеру выпускаемой продукции, применяемой технологии, уровню управления, рынку сбыта, объему спроса и т.д.

На схеме ниже приведены основные подходы в исчислении заработной платы персонала:

Тарифная система базируется на сопоставлении сложности трудовых функций различных групп и категорий персонала, конкретных должностей и обязанностей работников, их квалификации. Тарифные сетки могут применяться на предприятиях для определения соотношения в оплате труда рабочих разного уровня квалификации. Они содержат тарифные разряды и тарифные коэффициенты. При этом каждому разряду соответствует определенный тарифный коэффициент.

Тарифный разряд отражает степень сложности, точности и ответственности работ и уровень квалификации рабочего, необходимый для ее выполнения.

Тарифный коэффициент показывает отношение часовой тарифной ставки (размера оплаты труда рабочего в час) соответствующего разряда к часовой тарифной ставке первого разряда.

Тарифная ставка определяет размер оплаты труда за единицу времени (час, рабочий день, месяц, год). Часовая тарифная ставка показывает абсолютный размер оплаты труда рабочего соответствующего разряда в час.

Тарифно-квалификационный справочник представляет собой перечень характерных для данного предприятия работ, и тех требований, которым должен отвечать рабочий, занятый на данной работе. По справочнику устанавливается разряд работы и присваивается разряд рабочим. Тарифно-квалификационный справочник включает в себя ряд разделов, в которых тарифно-квалификационные характеристики сгруппированы по производствам и видам работ. В справочнике по каждой профессии и каждому разряду даются три раздела:

"характеристика работ";

"должен знать";

"пример работ".

Тарифная система определяет качество труда каждого рабочего - ответственность, умение, а также условия труда. Количественный учет затраченного труда работниками производства осуществляется с помощью различных систем оплаты труда.

Повременная система - размер оплаты труда за определенный период времени зависит только от вида требований, предъявляемых к работнику на данном рабочем месте. При этом исходят из того, что в рабочее время работник добивается в среднем нормальных результатов. Повременная оплата ориентируется, следовательно, только на степень сложности труда, определенную путем расчета ценности труда или каким-то иным способом.

Применение: там, где:

затраты на определение планового и учет произведенного количества продукции относительно высоки;

количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения);

количественный результат труда не может быть измерен и не является определяющим (например, деятельность в сфере управления);

качество труда важнее его количества (например, работа осветителя сцены);

работа является опасной (например, работа пожарника);

работа неоднородна по своему характеру (например, работа секретаря-машинистки) и нерегулярна по нагрузке (например, работа преподавателя вуза).

Повременно-премиальная система оплаты труда предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Данная система применяется при строгом нормировании сменных и месячных заданий с учетом применения технически обоснованных норм обслуживания.

Бестарифный (распределительный) вариант организации заработной платы ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива.

Применение: можно только там, где:

имеется возможность точно учесть эти конечные результаты;

есть условия для общей заинтересованности и ответственности за конечные результаты работы трудового коллектива (не случайно, что своим возникновением “бестарифная” система обязана арендным коллективам);

члены трудового коллектива достаточно хорошо знают друг друга и полностью доверяют своим руководителям.

Такую систему оплаты труда применяют, как правило, относительно небольшие коллективы с устойчивым составом работников, включая руководителей, специалистов и служащих.

Сдельная система - такая форма оплаты труда, при которой заработная плата работнику (или группе работников) начисляется в заранее уставленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах, м3 и т.п.).

Применение: там и тогда, где и когда:

имеется количественный результат труда;

количественный результат труда может быть измерен;

существует необходимость увеличивать объемы произведенной продукции или выполняемых работ, услуг;

рост выработки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение технологии производства и правил техники безопасности.

Индивидуальная оплата возможна на работах, где труд каждого работника подлежит точному учету. Оплата зависит от количества изготовленной работниками годной продукции и сдельной расценки на единицу изделия. Если работник выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

Прямая сдельная оплата труда - система, при которой расценка за единицу выработанной продукции не изменяется в зависимости от уровня выполнения норм выработки.

Сдельно-прогрессивная оплата труда - система, при которой, как правило, в пределах выполнения норм выработки оплата производится по нормальным сдельным расценкам, а вся продукция, изготовленная сверх нормы, оплачивается по повышенным расценкам по специальной шкале.

При сдельно-премиальной системе рабочему-сдельщику, кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей.

Косвенно-сдельная оплата применяется при оплате труда вспомогательных рабочих (наладчиков, ремонтников, электриков и т.д.). Их заработная плата устанавливается в зависимости от результатов труда обслуживаемых ими основных рабочих, бригад или участков и определяется по сдельным расценкам по каждому объему обслуживания на единицу работы, выполняемой основными рабочими.

Аккордная система используется при выполнении аварийных и срочных работ. При этом сдельная расценка устанавливается на весь объем работ без деления по операциям, оговаривается срок выполнения работ.

Нормативно-долевое распределение средств на оплату труда может осуществляться и на основе экспертной оценки трудового вклада подразделений и отдельных работников в коллективные результаты труда.

Методика экспертной оценки:

на уровне предприятия и на уровне подразделений создаются экспертные советы для оценки трудового вклада подразделений и отдельных работников в коллективные результаты труда;

на ежемесячном заседании экспертного совета на уровне предприятия каждый эксперт выставляет каждому подразделению соответствующую оценку. Затем эти оценки обобщаются и каждому подразделению утверждается итоговая оценка.

Существует множество вариантов и разновидностей системы оплаты труда, основанной на "плавающих окладах". Например, оклады руководителей или специалистов могут формироваться в процентах от фактической прибыли.

Универсальная рыночная система оценки и оплаты труда (УРСОиОТ) относится к числу бестарифных, в которых средства на оплату труда структурных подразделений являются долей фонда оплаты труда (ФОТ) всего предприятия.

Принципиальной новизной в данной системе является не факт распределения ФОТ предприятия между структурными подразделениями в зависимости от их трудового вклада (о чем говорилось выше), а в том, как формируется этот фонд и как измеряется (оценивается) трудовой вклад - как индивидуальный, так и коллективный (подразделений).

Контрактная оплата труда - возможность индивидуализации условий контракта, то есть по сравнению с условиями оплаты труда работников, принятыми на предприятии и зафиксированными в коллективном договоре, у данного конкретного работника могут быть иные условия оплаты труда.

Однако эти иные условия оплаты не должны ухудшать положения работника по сравнению с нормами, предусмотренными в коллективном договоре.

Индивидуальные условия оплаты труда определяются в результате переговоров работодателя и работника.

Институт труда Министерства труда РФ рекомендует осуществлять индивидуализацию условий трудовой деятельности и оплаты труда лишь для отдельных категорий работников, которые выполняют сложные работы творческого характера.

Критерии индивидуализации условий трудовой деятельности :

невозможность установления регламента выполняемой работы;

влияние работы на результаты деятельности предприятия в целом;

наличие временного лага между затратами труда и его результатами;

необходимостью достижения определенных результатов в установленный период времени.

Переменная часть заработной платы может определяться различными способами. Главной задачей здесь является определение показателей результатов, непосредственно зависящих от работника, и методов обеспечения их связи с оплатой. Перечень таких показателей предприятие разрабатывает самостоятельно. Например, директору предприятия, его заместителю, главным специалистам могут быть установлены следующие показатели конечных результатов:

темп роста прибыли (дохода) по сравнению с прошлым годом нарастающим итогом (за каждый процент роста прибыли устанавливается норматив увеличения заработной платы по категориям руководящих работников);

объем продукции, производимой на экспорт (устанавливается норматив увеличения заработной платы руководителя, например, за 100 тыс. руб. экспортной продукции);

ввод объектов в установленные сроки (поощрение устанавливается с учетом значимости объекта, стоимости строительно-монтажных работ и т.д.);

выполнение поручений Совета (правления) предприятия (производится поощрение или удержание из заработной платы установленной суммы по каждому пункту поручений в зависимости от его сложности).

Для руководителей предприятий, с которыми контракт заключает министерство или его департамент, могут предусматриваться аналогичные виды поощрений (в соответствии с содержанием конкретной программы деятельности).

Системы платы за знания и компетенции - вознаграждение работника за овладение дополнительными навыками или знаниями, а не за вклад занимаемой им должности в достижение целей предприятия (основной принцип традиционной системы оплаты труда). На предприятиях, использующих систему платы за знания, нормальными являются ситуации, когда высокообразованные квалифицированные работники, занимающие низшие ступени в иерархии, получают более высокую заработную плату, чем стоящие выше их узкие специалисты.

Для предприятия, внедряющего эту систему, критически важной задачей является определение тех “знаний” (навыков, квалификации, умений), за приобретение которых оно собирается вознаграждать работников. Основой их выбора служит оценка стратегических задач развития предприятия и тех “гуманитарных характеристик”, которые требуются для их реализации. Именно на их поощрение и развитие и направлена данная система. Важно, чтобы набор “знаний” не был постоянным - при изменении стратегических целей предприятия критические навыки могут (часто должны) измениться.

Для руководителей различных уровней, инженеров, исследователей и других специалистов, занятых неструктурированной деятельностью, предполагающей высокую степень свободы и творчества, набор критических “знаний” определить намного сложнее. Попыткой решить эту проблему стало использование систем платы за компетенции.

В самом общем виде компетенции представляют собой проявленные качества человека, которые позволяют ему выполнять профессиональные функции. Компетенции являются характеристикой человека, а не должности, поэтому могут переноситься с одного рабочего места на другое вместе с работником. Причем человек должен быть в состоянии продемонстрировать компетенции на практике для того, чтобы они могли служить основой для вознаграждения.

Системы платы за знания и компетенции ориентируют работников на приобретение новых навыков, профессий, знаний, что обеспечивает постоянное повышение качества человеческих ресурсов предприятия, способствующих его успеху в конкурентной борьбе.

Под поощрительной системой в отечественной практике принято понимать механизм, обеспечивающий, как правило, повышение заработной платы относительно ее основной части, выплачиваемой за выполнение установленной нормы труда или за результаты деятельности по выполнению основного показателя, характеризующего трудовой вклад работника .

Поощрительная оплата - это часть общей системы оплаты, нацеливающая работника на достижение показателей, расширяющих или (и) превышающих круг его обязанностей, предусмотренных нормой труда. В таком понимании поощрительная оплата - это всегда дополнительная оплата.

К другим признакам классификации поощрительных систем оплаты труда могут быть отнесены:

количество учитываемых в системе поощрения показателей или каких-либо других характеристик - с этих позиций все системы делятся на простые и сложные;

охват системой поощрения отдельных работников или коллективов (групп) работников и соответственно учет результатов и размеров поощрений - с этих позиций поощрительные системы делятся на индивидуальные и коллективные (групповые);

характер нарастания вознаграждения в системе поощрения относительно принимаемых во внимание параметров - с этих позиций системы поощрения могут быть подразделены на пропорциональные, прогрессивные и регрессивные.

Доплаты и надбавки стимулирующего характера:

доплаты за:

совмещение профессий (должностей) (может составлять до 50% тарифной ставки (должностного оклада)),

расширение зон обслуживания или увеличение объема работ,

работу в неблагоприятных условиях труда,

интенсивность труда,

работу по графику с разделением дня на части,

работу в ночное время, в вечернюю и ночную смены (при этом к вечерней относится смена, непосредственно предшествующая ночной, при этом доплата за час работы в вечернюю смену составляет 20%, а в ночную смену - 40% часовой тарифной ставки (оклада); дежурный персонал - 35%;

выполнение обязанностей бригадира, звеньевого,

ненормированный день у водителей автомобилей и др;

надбавки за:

высокое профессиональное мастерство (для отдельных высококвалифицированных рабочих) и за высокие достижения в труде (для отдельных высококвалифицированных специалистов) - до 50% от тарифной ставки (должностного оклада),

классность,

высокие достижения в труде,

выполнение особо важных работ (на период их выполнения) - до 50%,

ученую степень,

персональную надбавку и др.

Особо следует выделить надбавку за стаж. Ежегодная надбавка за стаж (чаще называется тринадцатой зарплатой) рассматривается как дополнительное вознаграждение работников по результатам финансово-хозяйственной деятельности предприятия. При этом ее размер, как правило, зависит от:

финансового положения предприятия;

реального вклада работника в конечные результаты деятельности предприятия.

Премия - это то вознаграждение, выплачиваемое дополнительно к оплате труда за результаты, превышающие норму труда.

Премирование - это экономический метод стимулирования заинтересованности работников в решении различных хозяйственных задач. Впервые было введено в 1918 году для работников тульских заводов в целях поощрения за увеличение производства боеприпасов для борьбы с иностранной интервенцией и силами контрреволюции. На всех последующих этапах социалистического строительства использовалось для поощрения за решение насущных задач народного хозяйства.

Премиальная система - это совокупность элементов стимулирования труда, находящихся во взаимодействии между собой и образующих целостный порядок выплаты премий.

В число основных элементов премиальной системы в России традиционно входят:

стимулируемые задачи производства;

показатели и условия премирования;

размеры премий;

источники выплат премий;

круг поощряемых работников;

период премирования;

порядок начисления премий;

распределение премий между коллективами и отдельными работниками;

максимальные размеры премий;

порядок выплаты премий отдельному работнику.

Набор отдельных элементов конкретной премиальной системы определяется различными факторами труда и производства.

Утверждение положений о премировании производится администрацией предприятия по согласованию с соответствующим выборным профсоюзным органом. Положения прилагаются к коллективному договору.

Ведущей на предприятии является, как правило, премиальная система, которая стимулирует основные (текущие) результаты финансово-хозяйственной деятельности.

Поскольку премирование за текущие результаты деятельности является основной формой поощрения работников, а в современных условиях зачастую и основной расходной статьей по оплате труда, важно уметь оценить ее экономическую эффективность для предприятия.

Обычно фирмы утверждают схемы участия в прибылях и партнерстве в индивидуальном порядке и их отдельные положения значительно отличаются друг от друга в зависимости от условий на каждой отдельной фирме.

Владение акциями поощряет бережливость, снижает текучесть рабочей силы, позволяет наемному работнику ко времени ухода на пенсию накопить значительные средства.

Социальные трансферты призваны также повысить лояльность сотрудников по отношению к компании, выделяя их между людьми, работающими в других организациях.

В отличие от денежного вознаграждения социальные льготы выплачиваются из прибыли.

В структуре социальных фондов на предприятиях выделяются следующие группы выплат и льгот.

Нерегулярные выплаты: премии, выплачиваемые по результатам работы за год, квартал; "тринадцатая зарплата"; дополнительная "четырнадцатая зарплата"; премия к отпуску; рождественские премии.

Выплаты по социальному обеспечению: по болезни, материнству, инвалидности, на случай смерти; по старости; в связи с потерей кормильца; семейные пособия и надбавки; на случай производственного травматизма; оплата услуг зубных врачей, частных медсестер; бесплатные услуги для отдыха и развлечений.

Добровольное социальное страхование: дополнительная пенсия; выплаты в кассы взаимопомощи, в страховые компании.

Оплата неотработанного времени: оплаченное время обеденных перерывов, перерывов для отдыха; оплата очередных отпусков и праздничных дней; отпусков по личным обстоятельствам.

Выплаты пособий по частичной безработице (долевое участие в оплате которых наряду с государством принимает предприятие).

Натуральные выплаты: оплата жилища; оплата угля, электричества, газа, питания, одежды; продажа работникам предприятия по сниженной стоимости производимой им продукции.

Транспортные надбавки: оплата 50% транспортных расходов на проезд к месту работы; различные договорные надбавки и премии.

Расходы на непрерывную профессиональную подготовку.

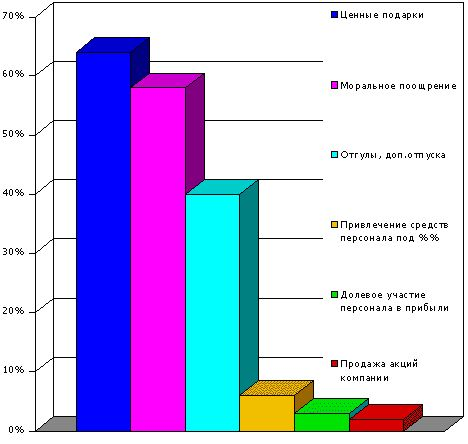

Структура дополнительных льгот (организационные мероприятия) представлена на рисунке 1.1. и дополнительных поощрений работников на рисунке 1.2..

Рис. 1.1. Состав льгот применяемых российскими компаниями (в %%)

Рис 1.2. Дополнительные меры поощрения, применяемые российскими компаниями (в %%)